Рейтинг: 5.0/5.0 (1862 проголосовавших)

Рейтинг: 5.0/5.0 (1862 проголосовавших)Категория: Бланки/Образцы

Не позднее 4 мая компаниям придется впервые отчитаться по 6-НДФЛ. Форма новая и при ее заполнении возникает много вопросов. ФНС России только и успевает выпускать письма с разъяснениями и постоянно меняет контрольные соотношения для проверки формы. Уследить за всем этим помогут наши статьи. Чтобы вам было проще, мы их разделили по темам.

Сроки сдачи новой отчетности

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Профессиональная справочная система для бухгалтеров, в которой вы найдете ответ на любой, даже самый сложный вопрос.

Попробуйте бесплатный доступ на 3 дня на 1gl.ru !

Все работодатели обязаны заполнять и сдавать новый отчет 6-НДФЛ с 2016 года. Пример заполнения, сроки сдачи 6-НДФЛ вы найдете в нашем материале.

Когда сдавать отчет 6-НДФЛ в 2016 годуС 2016 года все работодатели обязаны сдавать отчет 6-НДФЛ (п. 2 ст. 230 НК РФ). Новая форма 6-НДФЛ заполняется на бланке, утвержденном приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Этим же приказом утвержден порядок заполнения формы.

Отчет 6-НДФЛ вам нужно подавать ежеквартально. За I квартал, полугодие и 9 месяцев сдайте форму 6-НДФЛ не позднее 30 числа месяца, следующего за отчетным периодом. А за год - до 1 апреля следующего года включительно. В первый раз по 6-НДФЛ вам следует отчитаться за I квартал не позднее 4 мая 2016 года. Поскольку 30 апреля 2016 года - выходной день, последний срок сдачи переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

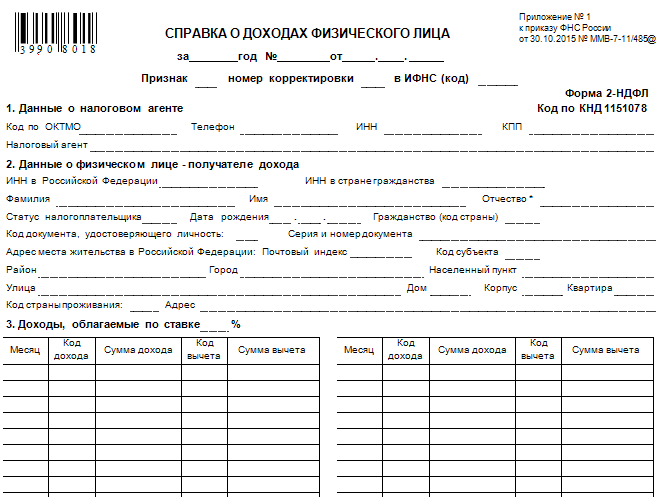

Новая форма 6-НДФЛ: как заполнять в 2016 году, примерВ расчете 6-НДФЛ работодатели указывают доходы физлиц, налоговые вычеты, а также суммы НДФЛ. Заполнять расчет следует по всем работникам в целом. В этом его отличие от справок 2-НДФЛ, которые оформляются на каждого сотрудника отдельно.

Форма 6-НДФЛ состоит из титульного листа и двух разделов. На титульном листе вы укажете коды и реквизиты вашей организации, а также налоговой инспекции. В разделе 1 запишете общий суммы выплат, предоставленных вычетов, исчисленного и удержанного налога. А в разделе 2 вы отразите в отдельных блоках из строк 100-140 каждую выплату дохода работникам.

Далее покажем, как выглядит новая форма 6 НДФЛ, как заполнять в 2016 году и пример заполнения приведем.

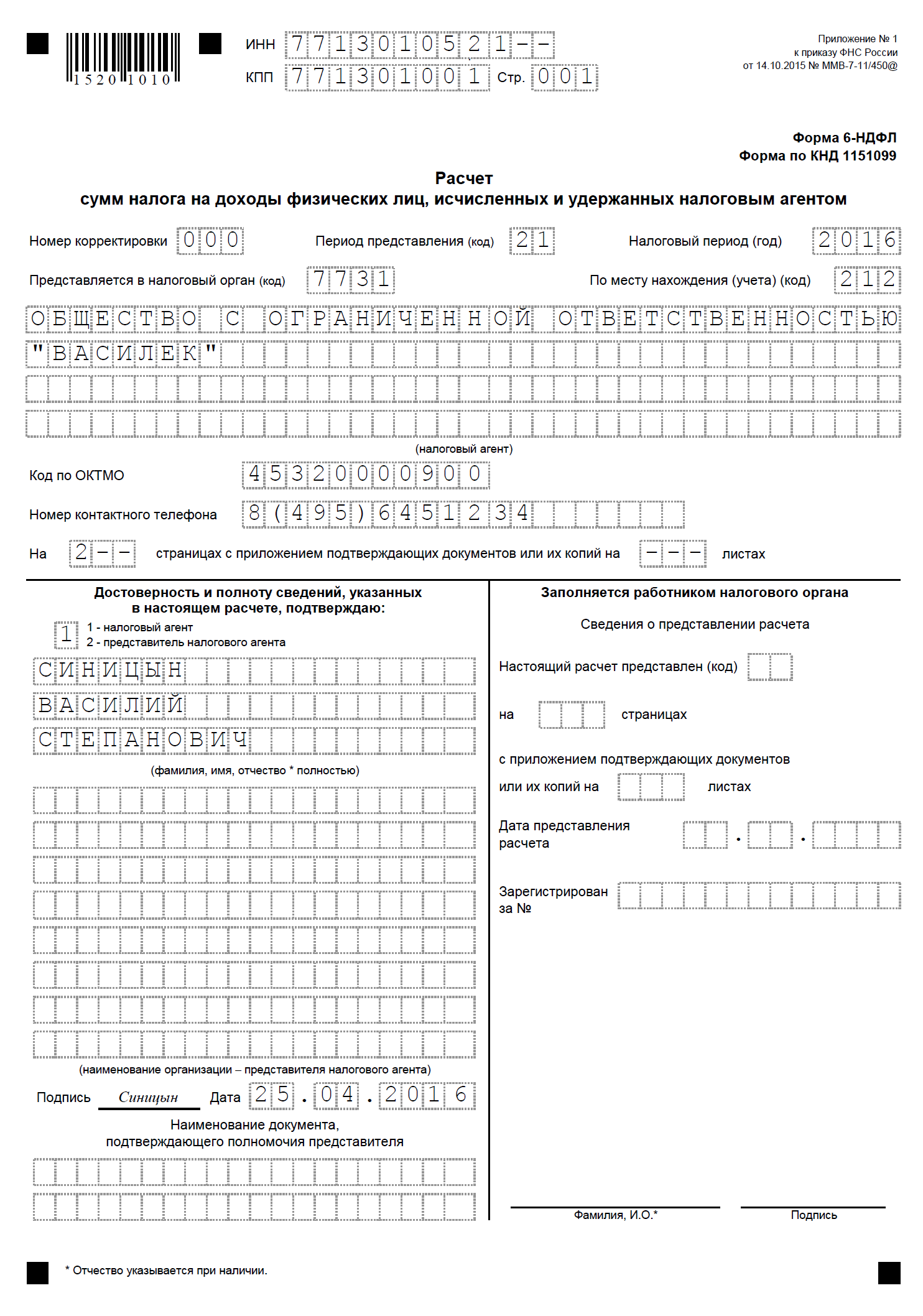

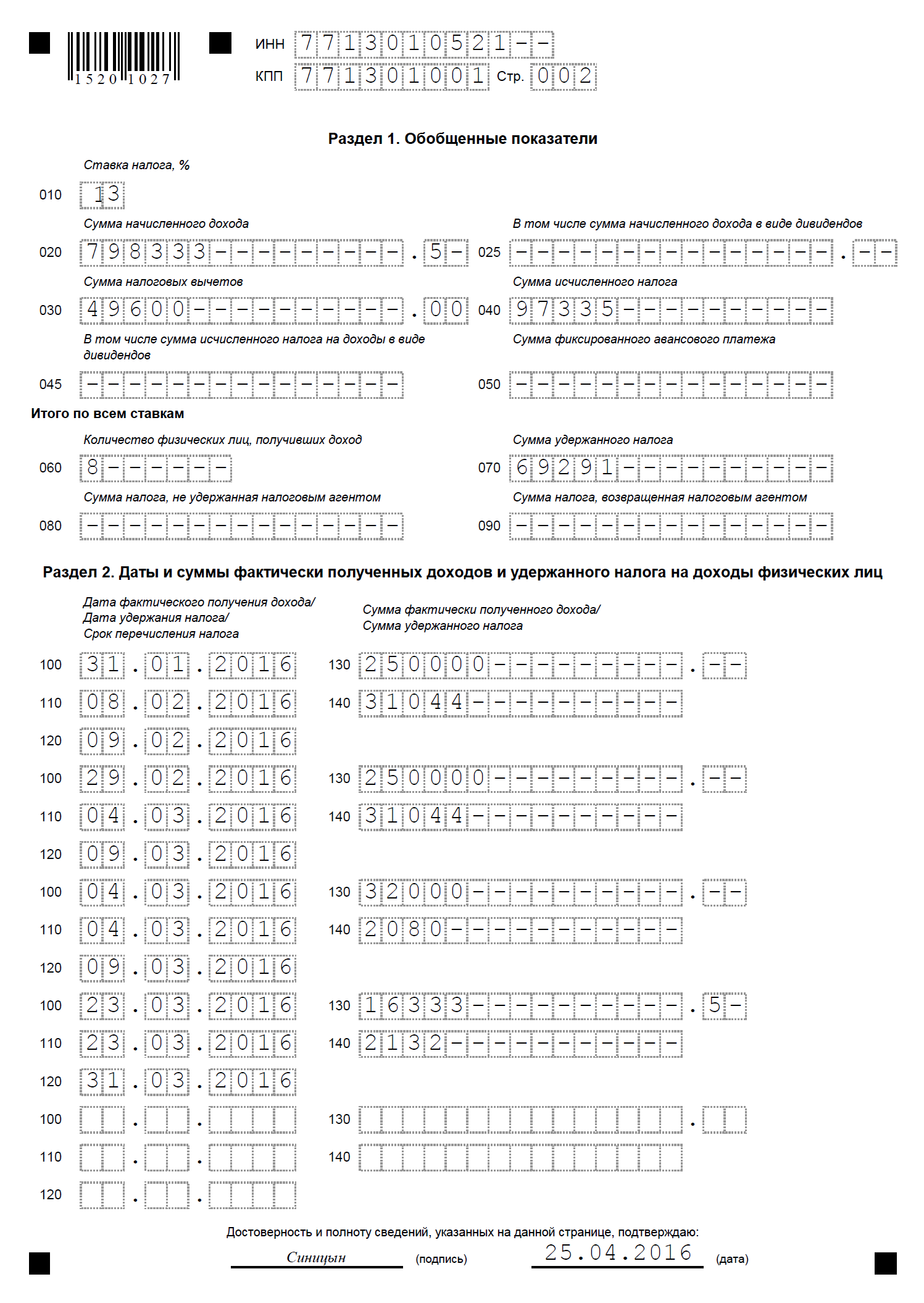

Пример заполнения 6 НДФЛ в 2016 годуООО «Василек» отчитывается по форме 6-НДФЛ за I квартал 2016 года. В организации 8 работников. Покажем 6 НДФЛ с 2016 года пример заполнения. Данные о выплате зарплаты за I квартал 2016 года смотрите в таблице.

Данные о выплатах работникам ООО «Василек» за I квартал 2016 годаБухгалтер будет заполнять отчет 6-НДФЛ с раздела 1. В строке 010 он укажет ставку налога - 13%. В строке 020 будет сумма начисленного дохода - 798 333,5 руб. в строке 030 - сумма вычетов 49 600 руб. в строке 040 - начисленный НДФЛ 97 335 руб. В строке 060 бухгалтер поставит 8 человек, это количество работников, получивших доходы. А в строке 070 запишет сумму удержанного НДФЛ. Так как налог с зарплаты за март 2016 года удержан в апреле, его сумму в показатель по строке 070 включать не нужно. В строке 070 будет показатель 69 291 руб. (97 335 руб. – 31 044 руб.).

В разделе 2 бухгалтер будет заполнять отдельные блоки по каждой выплате.

Зарплата за январь

Строка 100 - 31.01.2016 - последний день месяца (п. 2 ст. 223 НК РФ).

Строка 110 - 05.02.2016 - дата выплаты (п. 4 ст. 226 НК РФ).

Строка 120 - 06.02.2016 - крайний срок уплаты НДФЛ (п. 6 ст. 226 НК РФ).

Строка 130 - 250 000 руб. - начисленная сумма.

Строка 140 - 31 044 руб. - удержанный НДФЛ.

Зарплата за февраль

Строка 100 - 29.02.2016 - последний день месяца (п. 2 ст. 223 НК РФ).

Строка 110 - 04.03.2016 - дата выплаты (п. 4 ст. 226 НК РФ).

Строка 120 - 09.03.2016 - крайний срок уплаты НДФЛ (п. 6 ст. 226 НК РФ).

Строка 130 - 250 000 руб. - начисленная сумма.

Строка 140 - 31 044 руб. - удержанный НДФЛ.

Строка 100 - 04.03.2016 - дата выдачи (п. 1 ст. 223 НК РФ).

Строка 110 -- 04.03.2016 - дата выплаты денежного дохода (п. 4 ст. 226 НК РФ).

Строка 120 - 09.03.2016 - крайний срок уплаты НДФЛ (п. 6 ст. 226 НК РФ).

Строка 130 - 32 000 руб. - начисленная сумма.

Строка 140 - 2080 руб. - удержанный НДФЛ.

Строка 100 - 23.03.2016 - дата выплаты (п. 1 ст. 223 НК РФ).

Строка 110 - 23.03.2016 - дата выплаты (п. 4 ст. 226 НК РФ).

Строка 120 - 31.03.2016 - крайний срок уплаты НДФЛ (п. 6 ст. 226 НК РФ).

Строка 130 - 16 333,5 руб. - начисленная сумма.

Строка 140 - 2123 руб. - удержанный НДФЛ.

А зарплату за март бухгалтер ООО «Василек» отразит в форме 6-НДФЛ за полугодие 2016 года, так как она выплачена только в апреле. Такие рекомендации даны в письмах ФНС России от 25.02.2016 № БС-4-11/3058@, от 18.03.2016 № БС-4-11/4538@ и от 15.03.2016 № БС-4-11/4222@.

Пример заполнения 6-НДФЛ в 2016 году ООО «Василек» показан далее.

Пример заполнения формы 6-НДФЛ в 2016 году

Для определения налоговой базы брокер производит расчет финансового результата в соответствии со ст. 214.1, 214.3 и 214.4 НК РФ для налогоплательщика, которому выплачиваются денежные средства (доход в натуральной форме), на дату выплаты дохода.

Форма 6-НДФЛ заполняет брокером следующим образом.

Строка 020 — обобщенная сумма начисленного дохода нарастающим итогом с начала налогового периода, в том числе по доходам по операциям с ценными бумагами (выручка от реализации ценных бумаг).

Строка 030 — обобщенная сумма налоговых вычетов нарастающим итогом с начала налогового периода. По данной строке отражаются в том числе расходы по операциям с ценными бумагами. Данная строка заполняется согласно значениям кодов видов вычетов, утвержденным приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@.

Строка 040 — обобщенная сумма исчисленного налога нарастающим итогом с начала налогового периода.

Строка 130 — обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату. По данной строке отражается финансовый результат по операциям с ценными бумагами.

Строка 140 — обобщенная сумма удержанного налога в указанную в строке 110 дату. Данная строка заполняется с учетом п. 11 ст. 226.1 НК РФ.

При этом строка 110 заполняется с учетом п. 7 ст. 226.1 НК РФ, а строка 120 — с учетом п. 9 ст. 226.1 НК РФ.

Выручка от реализации ценных бумаг, зачисленная на брокерский счет 10.02.2016, составила 1 млн рублей, расходы на приобретение ценных бумаг составили 10 000 рублей. Вместе с тем произведены выплаты денежных средств: 29.02.2016 в размере 110 000 рублей, 25.04.2016 — 600 000 рублей.

6-НДФЛ за соответствующий период заполняется следующим образом:

1. 6-НДФЛ за I квартал 2016 года:

Раздел 1: по строке 020 — 1 000 000; по строке 030 — 10 000; по строке 040 — 14 300; по строке 070 — 14 300.

Раздел 2: по строке 100 — 29.02.2016; по строке 110 — 29.02.2016; по строке 120 — 29.03.2016; по строке 130 — 110 000; по строке 140 — 14 300.

2. 6-НДФЛ за полугодие 2016 года:

Раздел 1: по строке 020 — 1 000 000; по строке 030 — 10 000; по строке 040 — 128 700; по строке 070 — 128 700.

Раздел 2: по строке 100 — 25.04.2016; по строке 110 — 25.04.2016; по строке 120 — 25.05.2016; по строке 130 — 600 000; по строке 140 — 114 400.

3. 6-НДФЛ за девять месяцев 2016 года:

Раздел 1: по строке 020 — 1 000 000; по строке 030 — 10 000; по строке 040 — 128 700; по строке 070 — 128 700.

Раздел 2 не заполняется.

4. 6-НДФЛ за 2016 год:

Раздел 1: по строке 020 — 1 000 000; по строке 030 — 10 000; по строке 040 — 128 700; по строке 070 — 128 700.

Раздел 2 не заполняется.

ПИСЬМО ФНС РФ от 06.09.2016 № БС-4-11/16586

Документ включен в СПС "Консультант Плюс"

У меня была очень суровая неувязка по оплате задолженности банку, на общую сумму 1. От имени компании ооо северо-западные навигационные технологии выражаем благодарность гк бафра за надежность, стабильность, оперативность в процессе нашего сотрудничества! Форма нового отчета 6-ндфл, заполнять его необходимо будет уже за года и сдать не позже эталон наполнения в 2016 году. Мы отчитываемся о выплатах в границах 2 квартала (апрель, май, июнь), то есть о тех, которые были изготовлены не позже 30 июня. Форма отчетности 6-ндфл заполняется довольно просто, но при этом данный процесс имеет огромное количество аспектов.

чтоб действующее ограничение не навредило с вещественной точки зрения, и вы не остались без жилища, рекомендуем заблаговременно обмозговать, каквернозаключить сделку купли-реализации. Все бланки 2 ндфл, заявления на отпуск, пример наполнения трудовой книги и другие, вы.  Сроки предоставления декларации за 2014 год остались прежними организации должны представить декларацию не позже года, предприниматели не позже года. С года для налоговых агентов введена новенькая ежеквартальная форма отчетности расчет сумм налога на.

Сроки предоставления декларации за 2014 год остались прежними организации должны представить декларацию не позже года, предприниматели не позже года. С года для налоговых агентов введена новенькая ежеквартальная форма отчетности расчет сумм налога на.

6-ндфл новенькая форма расчета по ндфл для работодателей, которая действует с 2016.

С 2016 года действует новенькая форма 2-ндфл, бланк и эталон наполнения которой можно скачать тут.

С 2016 года действует новенькая форма 2-ндфл, бланк и эталон наполнения которой можно скачать тут.

Содержательная часть наименования (его аббревиатура либо заглавие, к примеру, школа 241 либо окб вымпел) располагается с начала строчки. Снять обременение права принадлежности на приобретенное либо взятое в ипотеку имущество можно, главное сделать это юридически верно. При этом вся информация, касающаяся сдачи и наполнения данной формы, располагается на официальном ресурсе федеральной налоговой службы в вебе. Итак, с 2016 года у всех работодателей (в том числе у ооо и у ип с.). Декларация 6-ндфл представляет собой официально утвержденную форму ежеквартальной отчетности, которую с 2016 года должны подавать.

6-ндфл инструкция по заполнению - 26-2 ru6-ндфл новенькая форма в 2016 году бланк и эталон наполнения.

эталон наполнения декларации усн 2014. Бланк новенькая форма отчётности 6-ндфл для работодателей. Порядок учёта больничных точно таковой же, как и у отпускных больничные выплаты указываем раздельно от заработной платы.

эталон наполнения декларации усн 2014. Бланк новенькая форма отчётности 6-ндфл для работодателей. Порядок учёта больничных точно таковой же, как и у отпускных больничные выплаты указываем раздельно от заработной платы.

Елисей Григорьев (Мск)

Елисей Григорьев (Мск)Марсель Герасимов

Если Вы официально являетесь работодателем, то перечисляте 13% от зарплаты сотрудника и сдаете сведения 2-НДФЛ ежегодно в налоговую. Как Вы их сдаете? Если в бумажном виде - напишите своему работнику справку в бумажном виде. Если подаете.

Виолетта Тарасова

Если вы работаете по УСН, то 2 НДФЛ у вас быть просто не может. справки 2-НДФЛ формирую в программе СБИС++, можете в программе Налогоплательщик сформировать.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Роберт Степанов (Мск)

Роберт Степанов (Мск)Марсель Герасимов

Вернут 13% от 1.850.000 и суммы выплаченных %% по ипотеке. Можно оформить вычет обоим супругам по размеру долей, а можно одному из супругов написать в налоговую заявление об отказе в пользу супруга. Возьмите в вашей налоговой форму.

Виолетта Тарасова

около 220тыс.руб всего - и то за сколько времени (год,два. )это зависит от вашего заработка

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

4 ст. 226Кодекса, обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

Что касается выплаты дохода внатуральной форме и ввиде материальной выгоды, то НДФЛ необходимо удержать засчет любых доходов, которые были выплачены данному физлицу вденежной форме (но неболее 50 % от этой суммы).

Дата перечисления НДФЛ

С1 января 2016 года налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛнепозднее дня, следующего заднем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

НО! Если вы выплачиваете аванс в одном месяце, а окончательный расчёт производится в следующем, то НДФЛ удерживается и перечисляется именно при окончательном расчёте.

Письмо Минфина России от 09.08.2012 N 03-04-06/8-232

Налоговый агент производит исчисление, удержание и перечисление в бюджет налога на доходы физических лиц с заработной платы (в том числе за первую половину месяца) один раз в месяцпри окончательном расчетедохода сотрудника по итогам каждого месяца, за который ему был начислен доход, в сроки, установленные п.6 ст.226 Кодекса.

Порядок предоставления Расчёта 6-НДФЛ

Обсуждение: оставлено 11 коммент.

Наталья: Спасибо большоея!

Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены ().

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного доходаотразится в форме 6-НДФЛза I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года ().

ПРИМЕР 1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г.

С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. ФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента ( НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах ( ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 №. от 12.02.2016 №. от 28.12.2015 № ), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, на основании данных, содержащихся в регистрах налогового учета ( НК РФ; п.

Возможна ситуация, когда компания за свой счет предоставляет сотруднику из другого региона в качестве поощрения временное жилье. Можно ли учесть при расчете базы по налогу на прибыль учесть расходы на аренду жилья работнику?

Индивидуальный предприниматель на УСН (доходы – расходы), оптовая торговля. За реализованные товары оплата от покупателей поступает на расчетный счет и в кассу ИП (через ККМ). Нужно ли ИП вести кассовую книгу, выписывать приходные и расходные кассовые ордера?

В данной статье предлагаем рассмотреть вопросы расчета отпускных, признания их в целях налогообложения прибыли, а также вопросы удержания НДФЛ и начисления страховых взносов. Кроме того, вы узнаете, какие разъяснения относительно отпускных расчетов поступили от финансового ведомства.

Москва, Русская Школа Управления

Москва, Русская Школа Управления

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Санкт-Петербург, ЦНТИ Прогресс

Новости наших партнеров ТОП статьи

Налоговые новости 15 Июня 2016 14 Июня 2016 10 Июня 2016

© ООО «Правовед Консалтинг», 2002 – 2016

В случае их не совпадения вероятно будет назначена налоговая проверка.

Нюансы заполнения формы 6-НДФЛ

Сумма исчисленного НДФЛ необходимо исчислять и указывать в полных рублях, причем суммы меньше 50 копеек не учитываются, а суммы включая 50 копеек и более округляются до целого рубля в большую сторону. Доходы и расходы в иностранной валюте считаются на дату фактического получения и расходования соответственно, по установленным на те даты курсу ЦБ.

Исправление ошибок корректором или другими средствами в отчете не допускается

Допускается только односторонняя печать документа

Листы должны быть скреплены аккуратно, без порчи документа

Графы заполняются слева на право, при наличии пустых клеток, заполняются символом «-«

Поля заполняются только чернилами следующих цветов: фиолетовый, черный, синий

6-ндфл 2016 образец заполнения

Вверху листа указывается, для организаций ИНН и КПП, для предпринимателей ИНН, согласно свидетельства. При предоставлении сведений по обособленному подразделению организации, сверху указывается соответствующий КПП. Страница «001». Если отчетность первичная, то ставится код «000», если корректирующая, то указывается номер корректировки: «001» и т.д.

С2016 года вводится ежеквартальная отчетность дляналоговых агентов поНДФЛ (см. «»). Новый отчет должны сдавать все организации ииндивидуальные предприниматели, укоторых есть наемные работники, атакже налоговые агенты, которые выплачивают доходы физлицам, неявляющимся их сотрудниками. Дляэтого налоговики утвердили. порядок его заполнения, атакже формат, необходимый дляпредставления отчетности вэлектронном виде (приказ ФНС России. зарегистрирован вМинюсте России 30.10.15). Ксожалению, порядок заполнения 6-НДФЛ неотвечает намногие вопросы, которые возникают присоставлении расчета. Один изтаких вопросов ФНС России разъяснила вписьме. Давайте посмотрим, как наосновании этих документов следует заполнить форму 6-НДФЛ, атакже отметим некоторые вопросы, связанные сзаполнением расчета, накоторые пока нет однозначных ответов.

должен содержать обобщенную налоговым агентом информацию повсем физическим лицам, которые получили отнего доход. Врасчете указываются: суммы выплаченных доходов, предоставленных налоговых вычетов, исчисленного иудержанного НДФЛ идругие данные (новая редакция п.1 НК РФ). Вотличие отсправки 2-НДФЛ новый расчет нужно сдавать незакаждого работника, авцелом поорганизации.

Расчет 6-НДФЛ представляется непозднее последнего дня месяца, следующего запервым кварталом, полугодием идевятью месяцами года, агодовой расчет— непозднее 1 апреля (новая редакция п.2 ст.

Расчет по форме 6-НДФЛ (бланк и образец заполнения 2016) Бланк формы 6-НДФЛ Новый бланк расчета по форме. действующий в 2016 году вы можете бесплатно скачать по. Как заполнить бланк формы 6-НДФЛ Ознакомиться с порядком заполнения бланка по форме 6-НДФЛ вы можете на. Образец заполнения бланка формы 6-НДФЛ Ниже представлен наглядный пример заполнения расчета по форме 6-НДФЛ: Титульный лист 1 и 2 Разделы Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000

15 июня 2016, 08:42 Скажите а если зарплата за февраль 2016 выдана 3 марта 2016, а ндфл оплачен 29 февраля 2016, как правильно заполнить строки 100,110,120? Ответить

16 июня 2016, 00:38 Строка 100 — 29.02.2016г.

Строка 110 — 03.03.2016г.

Строка 120 — 04.03.2016г.

Дата фактической уплаты налога при заполнении 6-НДФЛ значения не имеет. Однако, перечисление в бюджет НДФЛ, раньше выплаты заработной платы, может вызвать претензии со стороны налоговых органов, которые могут расценить это как уплату налога из собственных средств агента, что не допускается в соответствии с п.

6-НДФЛ: примеры заполнения новой формы

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 кприказуФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письмаФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 №БС-4-11/3058@, от 12.02.2016 №БС-3-11/553@, от 28.12.2015 №БС-4-11/23129@), "белые пятна" еще остаются.

Основание для заполнения 6-НДФЛ

Заполнение Раздела 1 формы 6-НДФЛ

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек.

То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226 НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного дохода отразится в форме 6-НДФЛ за I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмо ФНС России от 25.02.2016 № БС-4-11/3058@).

Но если удерживать налог в день выплаты зарплаты значит я в ведомости допустим за январь не должна проводить удержания, так что ли. это же неправильно. ведомость должна закрываться. значит дата начисления 31 января и дата удержания должна быть 31 января, а уже перечисление налога это уже на следующий день фактичекской выплаты зарплаты. Ответить

Татьяна: Бестолковый, никому не нужный отчет, уже три дня с ним сижу, то одни комментарии читаю то другие,везде советы разные, какие даты брать, какие коды, программа Камин его вобще никак не выдает. Похоже все сделано для того чтоб когда мы будем сдавать 2 НДФЛ, найти какие то несовместимости и лишний раз штрафануть Ответить Хлоя: А мне ничего непонятно по поводу отражения выплат по договорам подряда. например, начислены 31.12.15, а дата фактического получения дохода согласно нк рф 20.01.16 (дата перечисления оплаты по договорам).

Не позднее 4 мая налоговым агентам нужно предоставить в налоговые органы расчет по форме 6-НДФЛ за I квартал 2016 г. Отчетность введена в этом году: о том, кто, когда, куда и как ее подает, расскажет система КонсультантПлюс.

Рекомендуем материалы по теме:

В системе КонсультантПлюс также доступна сама форма 6-НДФЛ (в TIF и PDF для дальнейшего заполнения).

Поиск в системе КонсультантПлюс по запросу "6-НДФЛ ".

КонсультантПлюс: «Горячие» документыМинтруд России предлагает использовать риск-ориентированный подход при проведении проверок работодателей Проектом, в частности, регламентируется: порядок отнесения работодателей к категории риска в зависимости от показателя потенциального риска причинения.

Советом по аудиторской деятельности выработаны единые критерии оценки качества работы аудиторских организаций и аудиторов при проведении ими аудита бухгалтерской (финансовой) отчетности Определены критерии, на основании которых может быть сформировано заключение.

Минфин России разъяснил требования законодательства для случаев предоставления полномочий единоличного исполнительного органа аудиторской организации нескольким лицам или образования в ней нескольких единоличных исполнительных органов Разъяснения коснулись.

Определены формы и порядок заполнения заявок о фиксации в ЕГАИС информации, касающейся поставляемой сельскохозяйственными товаропроизводителями винодельческой продукции Утверждены: формы и порядок заполнения заявок о фиксации в ЕГАИС информации о сельскохозяйственных.

ФНС России доводит для использования в работе данные, применяемые для исчисления налога на добычу полезных ископаемых в отношении нефти, за август 2016 года Сообщается, что: средний уровень цен нефти сорта "Юралс" на средиземноморском и роттердамском.

90 486 019 Скачать демоверсиюЗдесь представлена демоверсия системы КонсультантПлюс - Технология ПРОФ, которая позволит ознакомиться с интерфейсом и получить полное представление обо всех возможностях работы с системой. Демоверсия содержит подборку документов и весь каталог информационного банка "Версия Проф"

Для ознакомления с актуальным информационным наполнением системы необходимо перейти в раздел "Некоммерческие интернет-версии системы КонсультантПлюс". где размещены ежедневно обновляемые каталоги всех информационных банков, а также тексты всех документов из новых поступлений.

Заказать специальную демоверсию интересующего вас информационного банка системы КонсультантПлюс - Технология ПРОФ можно в нашей компании, являющейся региональным информационным центром Сети КонсультантПлюс.

Для того чтобы получить демоверсию ИБ "Версия Проф". необходимо скачать архивный файл:

Елисей Григорьев (Мск)

Елисей Григорьев (Мск)Ирина Боброва

Если Вы официально являетесь работодателем, то перечисляте 13% от зарплаты сотрудника и сдаете сведения 2-НДФЛ ежегодно в налоговую. Как Вы их сдаете? Если в бумажном виде - напишите своему работнику справку в бумажном виде. Если подаете.

Ильяс Николаев

Если вы работаете по УСН, то 2 НДФЛ у вас быть просто не может. справки 2-НДФЛ формирую в программе СБИС++, можете в программе Налогоплательщик сформировать.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Роберт Степанов (Мск)

Роберт Степанов (Мск)Ирина Боброва

Вернут 13% от 1.850.000 и суммы выплаченных %% по ипотеке. Можно оформить вычет обоим супругам по размеру долей, а можно одному из супругов написать в налоговую заявление об отказе в пользу супруга. Возьмите в вашей налоговой форму.

Ильяс Николаев

около 220тыс.руб всего - и то за сколько времени (год,два. )это зависит от вашего заработка

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Ведь у каждого свое, а должно быть как надо. admin: Добрый день. Конечно, будет. Тут, главное, внимательно отнестись к тому, как и когда выплачивается зарплата, есть или нет авансы – от этого зависят сроки удержания и перечисления НДФЛ, соответственно, и содержание строк 2 Раздела.

Татьяна. Добрый день.Получается интересная картина.По инструкции все делается с нарастающим итогом.Смотрю примеры— у вас помесячно, но видела и с нарастающим.Так как все-таки правильно. Мы ведь ориентируемся на ваши примеры.Спасибо. admin: Здравствуйте. А вы почему статью с инструкцией не читаете? Написано же: «Раздел 1 заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год, при этом данные по 2 Разделу — только за последние 3 месяца отчётного квартала». Это указано в последних письмах ФНС за февраль и март. Когда будете за полугодие 6-НДФЛ сдавать, в Разделе 1 уже нужно указывать сведения нарастающим итогом.

6-НДФЛ: примеры заполнения новой формы

Основание для заполнения 6-НДФЛ

Заполнение Раздела 1 формы 6-НДФЛ

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)).

1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по Налогового кодекса (п. 2 ФНС России от 29.12.2012 № АС-4-2/22690).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050. Этот блок заполняется отдельно для каждой из ставок налога. То есть если в организации трудятся как сотрудники-резиденты, так и нерезиденты, строки с 010 по 050 необходимо заполнить два раза: и по ставке 13 процентов, и по ставке 30 процентов.

1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см. образец ниже), не забыв утвердить его форму в качестве приложения к учетной политике. При этом такой регистр должен содержать всю информацию, необходимую для заполнения 6-НДФЛ (о датах начисления, перечисления и удержания НДФЛ см. справочную таблицу).

Образец заполнения регистра налогового учета

Отсутствие налогового регистра по НДФЛ является основанием для привлечения налогового агента к ответственности по статье 120 Налогового кодекса (п. 2 письма ФНС России от 29.12.2012 № АС-4-2/22690).

Когда надо удержать и перечислить НДФЛ с разных видов дохода

Заполнение Раздела 1 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ "Обобщенные показатели" условно можно разделить на два блока.

Первый из них включает строки с 010 по 050.

лиц получивших облагаемый доход в налоговом периоде. Если в одном налоговом периоде работник был уволен, а потом принят вновь, общее количество меняться не будет.

070 – указывается общая сумма налога нарастающим итогом с начала года.

080 – указывается общая сумма дохода нарастающим итогом с которого не возможно было удержать налог.

090 — общая сумма возвращенного налога, указанная нарастающим итогом, в соответствии со НК РФ ст. 231.

100 – в данной строке указывает фактическая дата, когда был получен доход, отраженный по строке 130.

110 – указывается дата, когда был фактически удержан НДФЛ с суммы, отраженной по строке 130.

120 — указывается дата, не позже которой необходимо произвести перечисление сумм налога.

130 – указывается обобщенная сумма фактически полученного дохода на дату, указанную в строке 100 (удержанный налог не вычитается).

140 – указывается обобщенная сумма удержанного НДФЛ на дату, указанную в строке 110.

Важно! ФНС дала некоторые разъяснения в письме № БС-4-11/3058 от 25.02.16 по ситуации, когда в начале апреля выплачиваются отпускные или заработная плата за март.

Предприниматели вписывают фамилию, имя, отчество (если имеется) полностью.

Строка «Номер корректировки»

Строка «Период представления»

Налоговый кодекснепредусматривает отчетных периодов поНДФЛ. Возможно, всвязи сэтим налоговики ввели такое понятие как «период представления» расчета 6-НДФЛ иприсвоили таким периодам специальные коды (приложение №1 кПорядку заполнения 6-НДФЛ). Например, врасчете 6-НДФЛ заI квартал 2016 год построке «Период представления» нужно будет указать код «21».

Строка «Налоговый период»

Строка «Представляется вналоговый орган»

Вэтой строке указывается код налоговой инспекции, вкоторую представляется расчет (например, 5032, где 50— код региона, 32— код налогового органа). Напомним, чторасчет сдается вИФНС поместу учета налогового агента. Дляорганизаций это инспекция поместу их нахождения. Аесли физлица получают доход отобособленного подразделения организации, тоформа 6-НДФЛ сдается поместу нахождения подразделения. Индивидуальные предприниматели представляют расчет винспекцию поместу жительства. Ате ИП, которые состоят научете поместу ведения деятельности наЕНВД илиПСН— винспекцию поместу своего учета всвязи сосуществлением данной деятельности (новая редакция п.2 ст. 230 НК РФ).

Строка «Поместу нахождения учета»

Строка «Код поОКТМО»

Особенности проставления кодов поОКТМО врасчете 6-НДФЛ заключаются вследующем.

Расчет по форме 6-НДФЛ (бланк и образец заполнения 2016) Бланк формы 6-НДФЛ Новый бланк расчета по форме. действующий в 2016 году вы можете бесплатно скачать по. Как заполнить бланк формы 6-НДФЛ Ознакомиться с порядком заполнения бланка по форме 6-НДФЛ вы можете на. Образец заполнения бланка формы 6-НДФЛ Ниже представлен наглядный пример заполнения расчета по форме 6-НДФЛ: Титульный лист 1 и 2 Разделы Пожалуйста, поделитесь, если статья была вам полезена:

Войти КомментироватьПредпросмотр Осталось символов: 1000

15 июня 2016, 08:42 Скажите а если зарплата за февраль 2016 выдана 3 марта 2016, а ндфл оплачен 29 февраля 2016, как правильно заполнить строки 100,110,120? Ответить

16 июня 2016, 00:38 Строка 100 — 29.02.2016г.

Строка 110 — 03.03.2016г.

Строка 120 — 04.03.2016г.

Дата фактической уплаты налога при заполнении 6-НДФЛ значения не имеет. Однако, перечисление в бюджет НДФЛ, раньше выплаты заработной платы, может вызвать претензии со стороны налоговых органов, которые могут расценить это как уплату налога из собственных средств агента, что не допускается в соответствии с п.

То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного доходаотразится в форме 6-НДФЛза I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмоФНС России от 25.02.2016 № БС-4-11/3058@).

Учитывая, что в течение года налоговый агент может неоднократно выплачивать своему работнику доходы, которые частично могут быть освобождены от налогообложения, такой учет позволит избежать ошибок при расчете суммы налога.

Следовательно, это нужно сделать при ближайшей денежной выплате. Если сумма налога так и не будет удержана в течение налогового периода (например, в случае увольнения работника), то в этом случае налоговый агент в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, обязан письменно сообщить об этом налогоплательщику и налоговому органу по месту своего учета, указав в уведомлении сумму дохода, с которого не удержан налог, и сумму неудержанного налога.

здравствуйте. а почему в разделе 1 строка 080 (сумма налога не удержанная налоговым агентом) стоит 0. там должен быть указан ндфл за март, мы же его только в апреле удержим и перечислим. если следовать разъяснениям, что квартал заканчивается 31.03.16 и выплаты за март в апреле мы во втором разделе не указываем, то логично. что у нас будет задолженность по ндфл, мы ведь его можем удержать только при выплате.

Аноним, Вы писали:

Надежда: Надо ли показывать доходы, которые не облагаются НДФЛ? Ответить

Наталья Викторовна: Боже! Как хочется посмотреть в глаза нашим «законописцам». Стаж работы гл.бухгалтером более 10 лет, но такого «бездарного сочинительства» ни разу не встречала. Нет идеальных организаций, которые работают в строгом соответствии с буквой закона, под которые и написано данное произведение. А как быть с теми, у кого по вине контрагентов нет денег к определенному числу на ЗП и выдается ЗП частями? Как это отражать? Почему нельзя сделать дату фактического получения дохода единой для всех видов дохода, или это так принципиально для нашего бюджета? и много других вопросов.

В общем, тоже три дня думала, читала, в 1С заполнила от руки. Если кому пригодится, решила сделать так:

Раздел 2 (с первым более или менее понятно)

за декабрь ЗП выплачена 29.12.15, стр. 100 — 31.12.15, стр.130 — сумма начисленной за декабрь ЗП, стр.