Рейтинг: 4.4/5.0 (1842 проголосовавших)

Рейтинг: 4.4/5.0 (1842 проголосовавших)Категория: Бланки/Образцы

Законопроект "О профилактике семейно-бытового насилия" разработан в целях совершенствования законодательства в сфере создания правового механизма реализации предпринимаемых государством экономических, социальных и политических мер в области борьбы с насилием в семейно-бытовой сфере. Его правовой оснойвой является Конституция РФ, а также Конвенция о ликвидации всех форм дискриминации в отношении женщин.

С целью расширения возможностей депутатов, избранных по одномандатным округам законопроектом "О внесении изменений в статью 37 Федерального закона "О статусе члена Совета Федерации и статусе депутата Государственной Думы Федерального Собрания Российской Федерации" предусматривается рост числа работающих на общественных началах помощников депутатов, избранных в одномандатных округах. Законопроектом предлагается увеличение их численности до 60 человек.

Законопроектом "О внесении изменения в статью 16 Закона Российской Федерации "О приватизации жилищного фонда в Российской Федерации" предлагается распределить ответственность по обязательствам проведения капитального ремонта домов между всеми собственниками данного жилищного фонда (наймодателями) пропорционально времени нахождения дома в соответствующем ведении.

Дата размещения статьи: 01.10.2016

Как организовать учет бланков трудовых книжек? (Зернова И.)Обеспечение работодателей бланками трудовых книжек и вкладышей к трудовым книжкам осуществляется в соответствии с Порядком, утвержденным Приказом Минфина России от 22.12.2003 N 117н "О трудовых книжках" (далее - Порядок N 117н).

Согласно п. 2 Порядка N 117н изготовителем указанных бланков является Объединение государственных предприятий и организаций по производству государственных знаков - Объединение "ГОЗНАК" Минфина России (далее - изготовитель).

Однако обеспечение работодателей бланками трудовой книжки и вкладышами в трудовую книжку может осуществляться юридическими лицами и индивидуальными предпринимателями (далее - распространители), которые соответствуют требованиям, установленным изготовителем (п. 3 Порядка N 117н).

В этих целях учреждения заключают договоры с изготовителем или распространителями на поставку бланков трудовых книжек и вкладышей в трудовую книжку.

Согласно п. 5 Порядка N 117н доставка бланков трудовых книжек и вкладышей в трудовую книжку может осуществляться следующими способами:

- службами доставки защищенной полиграфической продукции;

- представителем учреждения со склада изготовителя или распространителя;

- иным способом по соглашению сторон в соответствии с законодательством РФ.

Организация учета бланков трудовых книжек

Как требует п. 40 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных Постановлением Правительства РФ от 16.04.2003 N 225 (далее - Правила N 225), в учреждении учет бланков трудовых книжек и вкладышей в нее должен быть организован:

- сотрудниками бухгалтерии - в приходно-расходной книге по учету бланков трудовой книжки и вкладыша в нее;

- сотрудниками кадровых служб - в книге учета движения трудовых книжек и вкладышей в них.

Форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее утверждена Приложением 2 к Постановлению Минтруда России от 10.10.2003 N 69 "Об утверждении Инструкции по заполнению трудовых книжек" (далее - Постановление N 69). В этой книге нужно регистрировать сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее с указанием серии и номера каждого бланка.

Форма книги учета движения трудовых книжек и вкладышей в них утверждена в Приложении 3 к Постановлению N 69. В ней регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

Эти книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя учреждения, а также скреплены сургучной печатью или опломбированы (п. 41 Правил N 225).

Кроме того, учреждение должно организовать бухгалтерский учет бланков трудовых книжек и вкладышей к ним.

Из п. 337 Инструкции N 157н <1> следует, что бланки трудовых книжек и вкладыши к ним приравниваются к бланкам строгой отчетности. Их бухгалтерский учет должен быть организован в соответствии с положениями этого пункта, то есть бланки трудовых книжек и вкладышей к ним должны учитываться на забалансовом счете 03 "Бланки строгой отчетности".

<1> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Учет бланков трудовых книжек и вкладышей к ним на забалансовом счете 03 следует организовать:

- в разрезе лиц, ответственных за их хранение и (или) выдачу;

- в разрезе мест хранения;

- в условной оценке: один бланк - один рубль, а если это установлено учетной политикой учреждения - по стоимости приобретения бланков.

Движение бланков строгой отчетности на этом счете следует отражать на основании оправдательных первичных документов путем изменения ответственного лица и (или) места хранения.

Выбытие бланков трудовых книжек и вкладышей к ней при их оформлении (выдаче), передаче иному юридическому лицу, ответственному за их оформление (выдачу), а также в связи с выявлением порчи, хищений, недостачи, принятием решения о их списании (уничтожении) должно оформляться на основании акта (акта приема-передачи, акта о списании) по стоимости, по которой такие бланки были ранее приняты к учету.

По окончании каждого месяца лицо, ответственное за ведение трудовых книжек, обязано представить в бухгалтерию учреждения отчет о наличии бланков трудовой книжки и вкладышей в них и о суммах, полученных за оформленные трудовые книжки и вкладыши в них, с приложением приходного кассового ордера.

Аналитический учет по счету должен осуществляться в разрезе ответственных за их хранение и (или) выдачу лиц и мест хранения в книге по учету бланков строгой отчетности.

Ответственность за организацию работы по ведению, хранению, учету и выдаче трудовых книжек и вкладышей в них возлагается на работодателя (п. 45 Правил N 225).

Ответственность за ведение, хранение, учет и выдачу трудовых книжек несет специально уполномоченное лицо, назначаемое приказом (распоряжением) руководителя учреждения.

За нарушение предусмотренного Правилами N 225 порядка ведения, учета, хранения и выдачи трудовых книжек должностные лица несут ответственность, установленную законодательством РФ.

Оформление работнику трудовой книжки - платная услуга?

Бланки трудовых книжек и вкладышей в них приобретаются за плату в рамках заключенных с изготовителями и распространителями договоров.

При выдаче работнику трудовой книжки и вкладыша в нее с него должна взиматься плата в размере расходов на их приобретение (п. 47 Правил N 225), за исключением следующих случаев:

- неправильного первичного заполнения трудовой книжки или вкладыша в нее, а также их порчи не по вине работника (п. 48);

- массовой утраты трудовых книжек в результате чрезвычайных ситуаций (экологических и техногенных катастроф, стихийных бедствий, массовых беспорядков и других чрезвычайных обстоятельств) (п. 34).

В перечисленных ситуациях стоимость испорченного бланка оплачивает работодатель.

Таким образом, оформление трудовой книжки вновь принятому работнику (ранее не имевшему трудовой книжки) является платной услугой, если иное не предусмотрено внутренним локальным актом учреждения.

Налог на добавленную стоимость

Согласно п. 1 ст. 39 НК РФ передача на возмездной основе (в том числе обмен товарами, работами или услугами) права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу, а в случаях, предусмотренных Налоговым кодексом, передача права собственности на товары, результатов выполненных работ одним лицом для другого лица, оказание услуг одним лицом другому лицу на безвозмездной основе признаются реализацией товаров, работ или услуг.

Следуя положениям вышеуказанной статьи, а также п. 1 ст. 146 НК РФ, операция по оформлению работнику трудовой книжки является объектом обложения НДС.

Если бюджетное (автономное) учреждение не освобождено от уплаты НДС в соответствии со ст. 145 НК РФ, при реализации трудовых книжек работникам оно должно исчислить и уплатить налог.

При безвозмездной передаче трудовой книжки база по НДС определяется как стоимость указанных товаров (работ, услуг), исчисленная исходя из цен, установленных в порядке, предусмотренном ст. 105.3 НК РФ и без включения в них налога (п. 2 ст. 154 НК РФ).

В то же время в пп. 4.1 п. 2 ст. 146 НК РФ сказано, что выполнение работ (оказание услуг) казенными учреждениями не признается объектом обложения НДС.

Отсюда у казенных учреждений оказание услуг по оформлению трудовой книжки не является объектом обложения НДС.

Налог на доходы физических лиц

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ (п. 1 ст. 210 НК РФ).

Если услуги по оформлению трудовой книжки оказываются на возмездной основе, дохода, подлежащего обложению НДФЛ, не возникает.

Если же эти услуги оказываются на безвозмездной основе, то стоимость трудовой книжки будет являться доходом работника в натуральной форме и облагаться НДФЛ в общеустановленном порядке (пп. 1 п. 2 ст. 211 НК РФ). Это подтверждается Письмом Минфина России от 27.11.2008 N 03-07-11/367.

Страховые взносы во внебюджетные фонды

Из п. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Федеральный закон N 212-ФЗ) следует, что объектом обложения страховыми взносами для плательщиков страховых взносов признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг, по договорам авторского заказа, в пользу авторов произведений по договорам об отчуждении исключительного права на произведения науки, литературы, искусства, издательским лицензионным договорам, лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства, в том числе вознаграждения, начисляемые организациями по управлению правами на коллективной основе в пользу авторов произведений по договорам, заключенным с пользователями.

Поскольку стоимость бесплатно оформленной работнику трудовой книжки не является выплатой или иным вознаграждением, начисляемым в пользу работника в рамках трудовых отношений, в данном случае отсутствует объект обложения страховыми взносами (п. 1 ст. 7 Федерального закона N 212-ФЗ).

Стоимость бесплатно оформленной работнику трудовой книжки также не облагается взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (пп. 12 п. 1 ст. 20.2 Федерального закона от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний").

В бухгалтерском учете расходы, связанные с приобретением бланков трудовых книжек и вкладышей к ним, следует относить на подстатью 226 "Прочие работы, услуги" КОСГУ (Приказ Минфина России от 21.12.2012 N 171н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов").

Приобретение бланков трудовых книжек отражается следующей корреспонденцией счетов:

- задолженность учреждения перед поставщиком по поступившим бланкам трудовых книжек:

Дебет счетов 0 401 20 226 "Расходы на прочие работы, услуги", 0 109 XX 226 "Затраты на изготовление готовой продукции, выполнение работ, услуг в части прочих работ, услуг"

Кредит счета 0 302 26 730 (000) "Увеличение кредиторской задолженности по прочим работам, услугам";

- оплата полученных бланков трудовых книжек:

Дебет счета 0 302 26 830 (000) "Уменьшение кредиторской задолженности по прочим работам, услугам"

Кредит счетов 0 304 05 226 "Расчеты по платежам из бюджета с финансовым органом по прочим работам, услугам", 0 201 11 610 (000) "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства", 0 201 21 610 (000) "Выбытия денежных средств учреждения со счетов в кредитной организации".

Одновременно следует отразить поступление бланков трудовых книжек на забалансовом счете 03 "Бланки строгой отчетности".

Учетной политикой учреждения можно предусмотреть к этому счету субсчета 03/1 "Бланки строгой отчетности" (м. о. л. - кассир) и 03/2 "Бланки строгой отчетности" (м. о. л. - сотрудник отдела кадров).

Передачу кассиром бланков трудовых книжек сотруднику отдела кадров нужно отразить записью по уменьшению забалансового субсчета 03/1 "Бланки строгой отчетности" (м. о. л. - кассир) и увеличению забалансового субсчета 03/2 "Бланки строгой отчетности" (м. о. л. - сотрудник отдела кадров).

Следует обратить внимание на то, что казенное учреждение не вправе оставлять в своем распоряжении средства, полученные за платные услуги. Они перечисляются в соответствующий бюджет (п. 3 ст. 161 БК РФ).

Далее рассмотрим, как отразить в бюджетном учете казенного учреждения операции по начислению и перечислению в бюджет доходов от оказания услуг по оформлению работнику трудовой книжки за плату:

а) учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет. Плата за оформление трудовой книжки поступает в доход бюджета, минуя лицевой счет учреждения:

- начислен доход от оказания платных услуг по оформлению трудовой книжки:

Дебет счета 1 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг"

Кредит счета 1 401 10 130 "Доходы от оказания платных услуг";

- отражены расчеты с администратором кассовых поступлений на основании извещения (ф. 0504805):

Дебет счета 1 304 04 130 "Внутриведомственные расчеты по доходам от оказания платных услуг"

Кредит счета 1 303 05 730 "Увеличение кредиторской задолженности по прочим платежам в бюджет";

- зачислены средства в доход соответствующего бюджета:

Дебет счета 1 303 05 830 "Уменьшение кредиторской задолженности по прочим платежам в бюджет"

Кредит счета 1 205 31 660 "Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг".

Одновременно делается запись по уменьшению забалансового субсчета 03/2 "Бланки строгой отчетности" (м. о. л. - работник отдела кадров);

б) учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет. Плата за оформление трудовой книжки поступает в кассу учреждения:

- начислен доход от оказания платных услуг по оформлению трудовой книжки:

Дебет счета 1 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг"

Кредит счета 1 401 10 130 "Доходы от оказания платных услуг";

- поступила в кассу учреждения от работника плата за оформление трудовой книжки:

Дебет счета 1 201 34 510 "Поступления средств в кассу учреждения"

Кредит счета 1 205 31 660 "Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг".

Одновременно делается запись по уменьшению забалансового субсчета 03/2 "Бланки строгой отчетности" (м. о. л. - работник отдела кадров);

- наличные денежные средства, полученные за оформление трудовой книжки, сданы на лицевой счет учреждения:

Дебет счета 1 210 03 560 "Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам"

Кредит счета 1 201 34 610 "Выбытия средств из кассы учреждения";

- зачислены наличные денежные средства на лицевой счет учреждения:

Дебет счета 1 304 05 226 "Расчеты по платежам из бюджета с финансовым органом по прочим работам, услугам"

Кредит счета 1 210 03 660 "Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам";

- произведены расчеты с администратором кассовых поступлений на основании оформленного извещения (ф. 0504805):

Дебет счета 1 304 04 130 "Внутриведомственные расчеты по доходам от оказания платных услуг"

Кредит счета 1 303 05 730 "Увеличение кредиторской задолженности по прочим платежам в бюджет";

- перечислены денежные средства в доход соответствующего бюджета:

Дебет счета 1 303 05 830 "Уменьшение кредиторской задолженности по прочим платежам в бюджет"

Кредит счета 1 304 05 226 "Расчеты по платежам из бюджета с финансовым органом по прочим работам, услугам".

Пример 1. В кассу казенного учреждения поступили наличные средства в сумме 150 руб. за оказание услуг по оформлению трудовой книжки от вновь принятого на работу сотрудника. Наличные денежные средства сданы для зачисления на лицевой счет учреждения, открытого в ОФК, и затем перечислены в доход бюджета.

Эти операции будут отражены в бухгалтерском учете следующим образом:

Трудовые книжки работников, вкладыши в них, а также запасные бланки книжек и вкладышей подлежат обязательному учету в соответствии с требованиями п. 40 Правил ведения и хранения трудовых книжек.

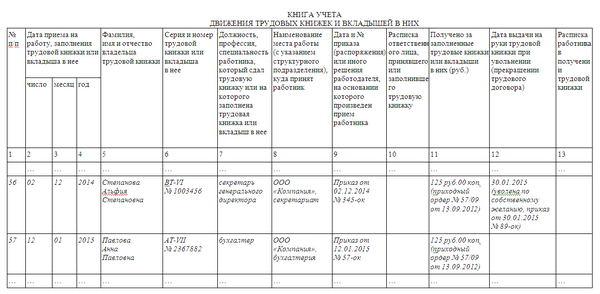

Для учета трудовых книжек, а также бланков трудовых книжек и вкладышей в них, у работодателей в соответствии с п. 40 Правил ведения и хранения трудовых книжек ведутся:

– приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее;

– книга учета движения трудовых книжек и вкладышей в них.

Формы указанных книг утверждены постановлением Минтруда РФ от 10 октября 2003 г. № 69 «Об утверждении Инструкции по заполнению трудовых книжек» и приведены в приложениях 2 и 3 к нему.

Обе книги должны быть пронумерованы, прошнурованы, заверены подписью руководителя организации, а также скреплены сургучной печатью или опломбированы. Формы указанных книг утверждаются Минздравсоцразвития РФ.

Приходно-расходная книга по учету бланков трудовой книжки и вкладышей в нее ведется бухгалтерией организации. В нее вносятся сведения обо всех операциях, связанных с получением и расходованием бланков трудовой книжки и вкладыша в нее, с указанием серии и номера каждого бланка.

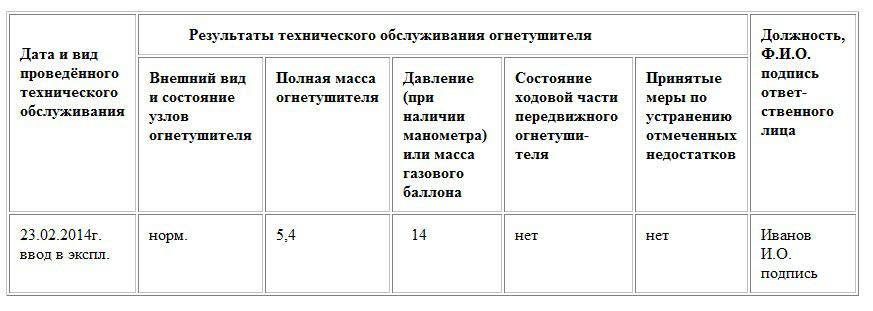

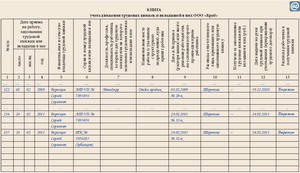

Рассмотрим на примере порядок заполнения приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее.

20 июля 2010 г. ОАО «Эталон» приобрело у ЗАО «Разносбыт» 5 трудовых книжек. Цена за один бланк – 150 руб. Продажа бланков трудовых книжек была оформлена накладной № 123965 от 20 июля 2010 г. Приобретенные бланки имеют серию «АХ» и номера с 0068425 по 0068430.

30 июля 2010 г. ОАО «Эталон» приняло на работу оператора Иванова И.И. который устроился на работу впервые. Приказ был подписан 30 июля 2010 г. № 48-к. На основании заявки № 10 от 30 июля 2010 г. кадровому работнику Морозовой Н.П. была выдана трудовая книжка серии «АХ» за № 0068425.

Общая стоимость приобретенных трудовых книжек составила 750 руб.

Приходно-расходную книгу необходимо заполнить следующим образом (см. с. 200).

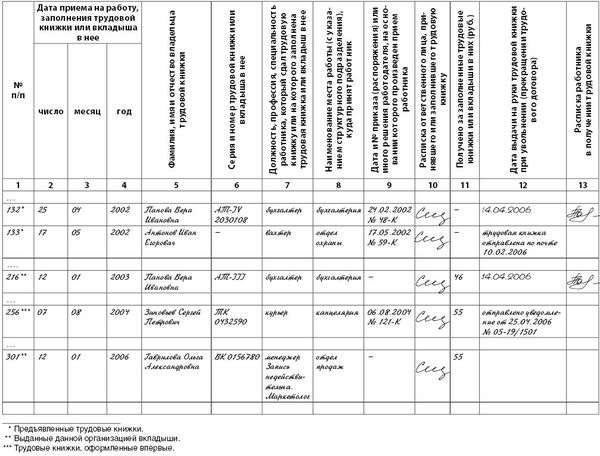

Книга учета движения трудовых книжек и вкладышей в них ведется кадровой службой или другим подразделением организации. В ней оформляются прием и увольнение работников, регистрируются все трудовые книжки, принятые от работников при поступлении на работу, а также трудовые книжки и вкладыши в них с указанием серии и номера, выданные работникам вновь.

Книгу учета движения трудовых книжек и вкладышей в них необходимо заполнять в следующем порядке.

В графу 1 книги вносятся регистрационные номера, присваиваемые трудовым книжкам и вкладышам (книжки и вкладыши регистрируются подряд).

В графах 2, 3 и 4 ставится дата (число, месяц, год) приема на работу, заполнения трудовой книжки или вкладыша в нее.

Дата обозначается по общему правилу написания дат в служебных документах и регистрационных формах: число и месяц – двумя арабскими цифрами, год – четырьмя (п. 1.1 Инструкции по заполнению трудовых книжек).

В графу 5 книги вписывается фамилия владельца трудовой книжки, а также полностью его имя и отчество (не инициалы).

Серия и номер трудовой книжки или вкладыша заносятся в графу 6, при заполнении которой необходимо учитывать особенности бланков трудовых книжек, предъявляемых при оформлении приема на работу или выдаваемых впервые.

В графу 7 вносится должность (профессия, специальность) работника, указанная в соответствии со штатным расписанием организации сначала в заключенном с работником трудовом договоре, а затем во всех первичных учетных документах по учету труда и его оплаты (в приказе о приеме на работу, в личной карточке работника) и в трудовой книжке.

Наименование структурного подразделения организации, в которое принят работник, вносится в графу 8.

В графу 9 вписывается дата и номер распорядительного документа (приказа, распоряжения) или иного решения работодателя, на основании которого произведен прием работника.

В графе 10 книги ставится личная подпись специалиста кадровой службы, принявшего у работника трудовую книжку или оформившего книжку впервые. Ответственность за ведение, хранение, учет и выдачу трудовых книжек в соответствии с п. 45 Правил ведения и хранения трудовых книжек несет специально уполномоченное лицо, назначаемое приказом (распоряжением) работодателя.

При регистрации вкладыша в трудовую книжку в графе 10 ставится личная подпись работника кадровой службы (несмотря на то, что в наименовании графы говорится только о расписке ответственного лица, принявшего или заполнившего трудовую книжку).

Содержание графы 11 показывает, какая сумма (в рублях) была уплачена работником за бланк трудовой книжки или вкладыша. В п. 47 Правил ведения и хранения трудовых книжек указано, что при выдаче работнику трудовой книжки или вкладыша в нее работодатель взимает с него плату, размер которой определяется расходами на ее (или его) приобретение. Таким образом, данная графа заполняется только при регистрации трудовых книжек, оформленных впервые, или при регистрации выданных работникам вкладышей.

Графы 12 и 13 заполняются при увольнении работника. В графе 12 работник ставит дату выдачи ему трудовой книжки, т. е. дату увольнения (последнего дня работы), а в графе 13 – расписывается в получении трудовой книжки.

Рассмотрим на конкретном примере порядок заполнения книги учета движения трудовых книжек.

Воспользуемся условиями предыдущего примера.

В книге учета движения трудовых книжек и вкладышей специалистом отдела кадров Морозовой Н.П. были сделаны следующие записи:

Отсутствие указанных книг или их неправильное оформление является серьезным нарушением, за которое предусмотрена административная ответственность.

Существуют Правила по ведению и хранению трудовых книжек, изготовлению бланков для них и обеспечению ими работодателей. Они предусматривают, что все трудовые документы работников, вкладыши, находящиеся в них, а также запасные их бланки должны фиксироваться в специальном журнале, а именно в книге учета движения трудовых книжек. Чтобы документ содержал достоверную информацию, нужно знать, как правильно заполнить книгу движения трудовых книжек.

Регистрационная форма трудовой книжки Учет документации осуществляется благодаря регистрации в определенной форме. Регистрация представляет собой занесение записи учетных данных о документе строго по установленному образцу, где должны быть указаны факты о создании трудовой книжки, ее отправлении или же получении. Регистрации подвергается вся документация, которая связана с исполнением, учетом и использованием в справочных целях. При регистрации документа происходит включение его в информационно-поисковую систему фирмы по присвоенному ему регистрационному номеру.

Учет документации осуществляется благодаря регистрации в определенной форме. Регистрация представляет собой занесение записи учетных данных о документе строго по установленному образцу, где должны быть указаны факты о создании трудовой книжки, ее отправлении или же получении. Регистрации подвергается вся документация, которая связана с исполнением, учетом и использованием в справочных целях. При регистрации документа происходит включение его в информационно-поисковую систему фирмы по присвоенному ему регистрационному номеру.

Понятие о регистрации документов, значение этой процедуры с юридической стороны и значимость процесса в делопроизводстве показывают, что кадровой службе любой организации приходится работать с большим числом регистрационных журналов и книг, которые в большинстве случаев не имеют строгой формы. Исключением является журнал, регистрирующий трудовые книжки. Приходно-расходная книга, предусмотренная в бухгалтерии, содержит информацию о вкладышах и бланках книжки, тогда как в книге учета движения хранятся данные о заполненных бланках книжек и их вкладышей. Вся эта работа ведется людьми из кадровой службы или теми, кто является ответственным за кадровое делопроизводство.

Форма, предусмотренная для книги учетаРанее, до 1974 года, форма книги о движении трудовой документации имела 14 граф, но после постановления Минтруда России был введен новый образец, включающий в себя на одну графу меньше. Вследствие этого было внесено незначительное изменение: две графы, которые до этого момента отражали информацию о том, сколько в рублях и копейках было получено с претендента за бланк трудовой книжки при ее первоначальном оформлении или за бланк вкладыша, были объединены в общую графу с записью о сумме в рублях. При всем этом книга отличается от прочих учетных форм существенной особенностью.

Книга движения трудовых книжек заполняется не на протяжении всего календарного года, как многие формы по учету документации, а до того момента, как все ее страницы будут использованы по назначению, поэтому ведется несколько лет.

Как правильно завершить книгуПроблема решается иным способом, если в организации велся учет в книге по произвольной форме. В таком случае книгу, которая не соответствует официально установленной, нужно закрыть, при этом дается пояснение о причине прекращения ее ведения и делается пометка об общем количестве зарегистрированных в документе трудовых книжек всех работающих в организации. После проведения этой процедуры начинается учет по строго установленной форме.

Стоит принять к сведению, что та книга, которая оказалась «неправильной», ни в коем случае не должна быть уничтожена. Это связано с тем, что в ней содержится информация не только о работниках, принятых ранее, но и отметки о получении трудовых книжек увольняемых сотрудников.

В журнал по учету движения трудовых книжек должна быть занесена следующая информация:

Если работником были предоставлены вкладыши с предыдущего места работы, то вносятся данные только о трудовой книжке.

Как заполнять графы в книге учета движения трудовых книжекГрафы в книге по учету документации заполняются в соответствии с установленными правилами.

Нужно заметить, что зачастую эти даты не совпадают по следующим причинам:

Итак, прием на работу и дата, когда была заполнена трудовая книжка, могут не совпадать. Если произошла подобная ситуация, то рекомендуется записывать в журнал учета данные о дне приема на работу. Дата вносится так же, как и в другие регистрационные формы и служебные документы: число и месяц прописываются арабскими цифрами, а год состоит из четырех.

Работники в возрасте могут предъявить документ старого образца, в котором отсутствуют серия и номер. Чтобы пустая графа не была воспринята как небрежность и невнимательность при заполнении журнала, в ней ставится прочерк.

Бланки и вкладыши трудовых книжек 1974 года содержали буквы АТ и римские цифры, номер же был семизначным. Современные бланки также содержат буквы, но цифр нет, они имеются в номере, который так и остался семизначным. На бланках трудовых документов колхозников также имеют место и номер, и серия.

Бланки и вкладыши трудовых книжек 1974 года содержали буквы АТ и римские цифры, номер же был семизначным. Современные бланки также содержат буквы, но цифр нет, они имеются в номере, который так и остался семизначным. На бланках трудовых документов колхозников также имеют место и номер, и серия.

Нужно быть внимательным при оформлении книжки впервые, так как она должна быть зарегистрирована в соответствующей книге по приходу и расходу. Использование неоприходованного бланка трудового документа недопустимо, ведь их серия и номер должны быть занесены в специальную книгу.

Также вместо профессии может быть записана конкретная рабочая функция.

Также, если организация имеет возможность выдавать трудовые книжки и их вкладыши бесплатно, и это зафиксировано в правилах внутреннего распорядка, то в одиннадцатой графе ставится прочерк, который будет свидетельствовать о том, что в данной компании эта информация не вносится.

Если же в день увольнения работник не смог по каким-либо причинам забрать документ, то работодатель должен отправить работнику уведомление о том, что ему необходимо забрать трудовую книжку или дать разрешение на то, чтобы она была отправлена по почте. В таком случае в графах указывается:

Если за период работы сотруднику был выдан вкладыш, то он расписывается за него отдельно, ведь регистрация этого документа выделена отдельной строкой.

Исправление записей Если учитывать тот факт, что записи в книгу учета заносятся от руки, то кадровик может допустить ошибку, которая непременно должна быть исправлена. Однако нет конкретных правил о том, как именно должны исправляться такие записи. Поэтому одним из вариантов по исправлению ошибок в рукописных документах и формах регистрации является зачеркивание одной чертой. При этом написанное закрепляется пометкой об исправлении и подписью сотрудника кадровой службы, который внес изменения в документ. Единственный минус данного метода – это отсутствие места для пояснения и подписи.

Если учитывать тот факт, что записи в книгу учета заносятся от руки, то кадровик может допустить ошибку, которая непременно должна быть исправлена. Однако нет конкретных правил о том, как именно должны исправляться такие записи. Поэтому одним из вариантов по исправлению ошибок в рукописных документах и формах регистрации является зачеркивание одной чертой. При этом написанное закрепляется пометкой об исправлении и подписью сотрудника кадровой службы, который внес изменения в документ. Единственный минус данного метода – это отсутствие места для пояснения и подписи.

В связи с наличием такой проблемы, можно применить один из способов исправления ошибок в трудовой книжке, а именно под неверной записью делается пометка о том, что она недействительна, и ниже вносятся новые данные. Никакие зачеркивания не потребуются.

Требования для книги учетаКроме знаний о том, как заполнить документ, в котором будет зафиксировано движение трудовых книжек, нужно следить за тем, чтобы книга соответствовала следующим требованиям:

После того, как книга была заполнена от первого до последнего листа, начинается ведение нового документа по учету движения трудовых книжек. Заполненная книга не сдается в архив, а остается на рабочем месте одного из работников кадрового состава организации, так как она понадобится при увольнении работника, которому нужно будет расписаться в журнале.

В последующем книга учета трудовых книжек и их вкладышей сдается по описи в архив организации. Хранение данного документа происходит до определенного срока, а именно 50 лет.

В книге учета движения трудовых книжек и вкладышей в них или, проще говоря, журнале учета трудовых книжек, регистрируют все книжки, принятые от работников при поступлении на работу, а также вновь выданные. Расскажем, в каком виде составляется журнал учета трудовых книжек, что обязательно должно быть в документе и на примере покажем, как составить образец заполнения книги учета трудовых книжек.

О книге учета движения трудовых книжек и вкладышей в нихКнига учета движения трудовых книжек является обязательным документом. Ответственный за работу с ним и трудовыми книжками назначается приказом руководителя компании. Журнал учета трудовых книжек может подтвердить, что трудовая книжка оформлена сотруднику, у которого ее не было, в установленный срок - в течение пяти дней со дня приема на работу (ст. 66 ТК РФ).

Кроме того, журнал учета трудовых книжек докажет, что при увольнении работник забрал свою трудовую книжку и компания ее не задерживала. В практике есть случаи, когда сотрудникам удавалось взыскать с бывшего работодателя заработок, не полученный якобы по причине того, что компания не выдала вовремя книжку, и из-за этого сотрудник не мог устроиться на новую работу (определение Московского городского суда от 23.11.10 № 33-36331).

О том, как составить книгу учета движения трудовых книжек и вкладышейФорма книги учета утверждена приложением 3 к постановлению Минтруда России от 10.10.2003 № 69. Она обязательна для применения всеми работодателями, должна быть пронумерована, прошнурована, заверена подписью руководителя компании, а также скреплена печатью. Кстати, отсутствие подписи директора может стать поводом для штрафа по статье 5.27 КоАП РФ.

Если книга учета трудовых книжек закончилась, то компания должна завести новую. Но как нумеровать – с начала или продолжать ранее применявшуюся нумерацию, нигде не сказано. Компания вправе определиться сама и использовать один из двух вариантов. Первый - новую книгу нумеровать заново, то есть первую запись внести под номером 1. Второй - продолжить нумерацию в новой книге. Если выбран второй вариант, то на новой книге учета стоит сделать отметку, к примеру, «часть 2» или «продолжение».

Об обязательных реквизитах в журнале учета трудовых книжекЖурнал учета трудовых книжек заполняют строго по графам, которые в ней предусмотрены. Все данные о новых выданных трудовых книжках в книге учета должны совпадать с данными из Приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее (приложение 2 к постановлению № 69), которую ведет бухгалтерия.

Последняя графа (13) предусмотрена для случаев, когда сотрудник увольняется и забирает свою книжку. В таком случае он должен расписаться в книге учета движения трудовых книжек и вкладышей к ним. Однако возможна ситуация, когда работник книжку не получил на руки (забыл, или специально, чтобы поконфликтовать). Тогда надо отправить ему письменное уведомление о необходимости явиться за книжкой или согласиться на ее отправку заказным письмом. Во втором случае в графе 13 ставят отметку – «отправлена по почте».

За сохранность трудовых книжек несет ответственность работодатель. Поэтому выдавать работающему сотруднику оригинал слишком рискованно, даже если в книге учета будет стоять его подпись о получении или сотрудник даст расписку о получении оригинала и обязанности его вернуть. Если он ее не вернет, например, потеряет, то отвечать за это будет компания. Иными словами, она обязана будет восстановить книжку со всеми записями, а проверяющие за отсутствие книжек могут наложить штраф 50 тыс. рублей по статье 5.27 КоАП РФ.

Но с 1 января 2015 года работник вправе запросить оригинал трудовой книжки в случае необходимости, например если она нужна ему для оформления пенсии. Компания обязана выдать ее на руки. Вернуть книжку в отдел кадров или бухгалтерию работник должен будет не позднее чем через три рабочих дня. Новые правила предусмотрены Федеральным законом от 21.07.14 № 216-ФЗ.

Образец заполнения книги учета трудовых книжек

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое