Рейтинг: 4.8/5.0 (1867 проголосовавших)

Рейтинг: 4.8/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Расскажите пожалуйста как должен оплачиваться больничный лист по уходу за ребёнком.В бухгалтерии мне не насчитали 4 дня больничного.Работаю я в ЗАО агрокомбинат,бухгалтер сказала,что выходные и праздничные не насчитываются,т.е суббота,воскресенье и праздничные дни она откинула,не насчитывала,поэтому мне насчитали больничный на 4 дня меньше,вместо 12 дней мне оплатили 8 дней,хотя у нас шестидневный рабочий день и скользящий график работы.

В течении какого времени производится оплата больничного листа ?

Обсудить с посетителями Отменить ответСамое популярное в разделе

Бесплатная консультация юриста

Москва и область

Санкт Петербург и область

© Copyright 2016 - ЗнайДело.Ру - портал для тех, кто начинает бизнес

Журнал «РНК» № 4, Февраль 2016

Если работник заболел, ему полагается пособие по временной нетрудоспособности (ст. 183 ТК РФ). Но только если он работает в компании по трудовому договору. Рассмотрим, как безошибочно рассчитать пособие по болезни в случае, когда болезнь или травма не связана с несчастным случаем на производстве или профзаболеванием. И приведем наглядные примеры.

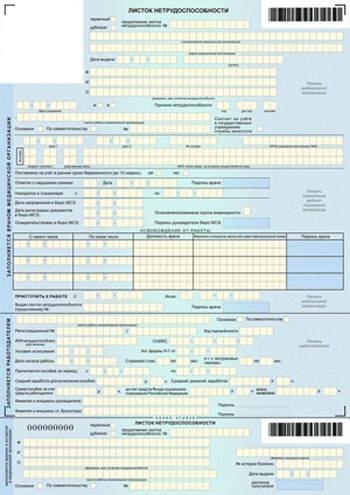

Шаг первый: определяем, сколько дней нетрудоспособности оплатить, если больничный лист работнику выдан в выходнойПолучив больничный лист и другие необходимые документы от работника, нужно в течение 10 календарных дней со дня обращения начислить пособие, а выплатить — в ближайший после назначения день выдачи зарплаты (п. 1 ст. 15 Федерального закона от 29.12.06 № 255-ФЗ, далее — Закон № 255-ФЗ).

Пособие рассчитывается за все календарные дни нетрудоспособности, в том числе за выходные и нерабочие праздничные дни (п. 14 Порядка выдачи листков нетрудоспособности, утв. приказом Минздравсоцразвития России от 29.06.11 № 624н, и п. 18 Положения, утв. постановлением Правительства РФ от 15.06.07 № 375).

Поэтому не имеет значения, в какой именно день открыт листок нетрудоспособности — в выходной или рабочий. Оплачивается каждый день болезни сотрудника. Исключать выходные дни из периода оплаты не нужно. Причем это касается как случаев болезни или травмы самого работника, так и случаев ухода за больным ребенком или другим членом семьи. Вместе с тем есть несколько ситуаций, когда пособие выдают не за весь период болезни. Они приведены в табл. 1 ниже.

Обратите внимание: если у работника в расчетном периоде не было заработка или средний заработок меньше МРОТ, пособие надо рассчитать исходя из установленного на дату начала болезни МРОТ, увеличенного в 24 раза (ч. 1.1 ст. 14 Закона № 255-ФЗ). В 2016 году 24-кратный МРОТ равен 148 896 руб. (6204 руб. × 24 мес.). А если такой работник еще и трудится на условиях неполного рабочего времени, то пособие следует считать пропорционально продолжительности рабочего времени.

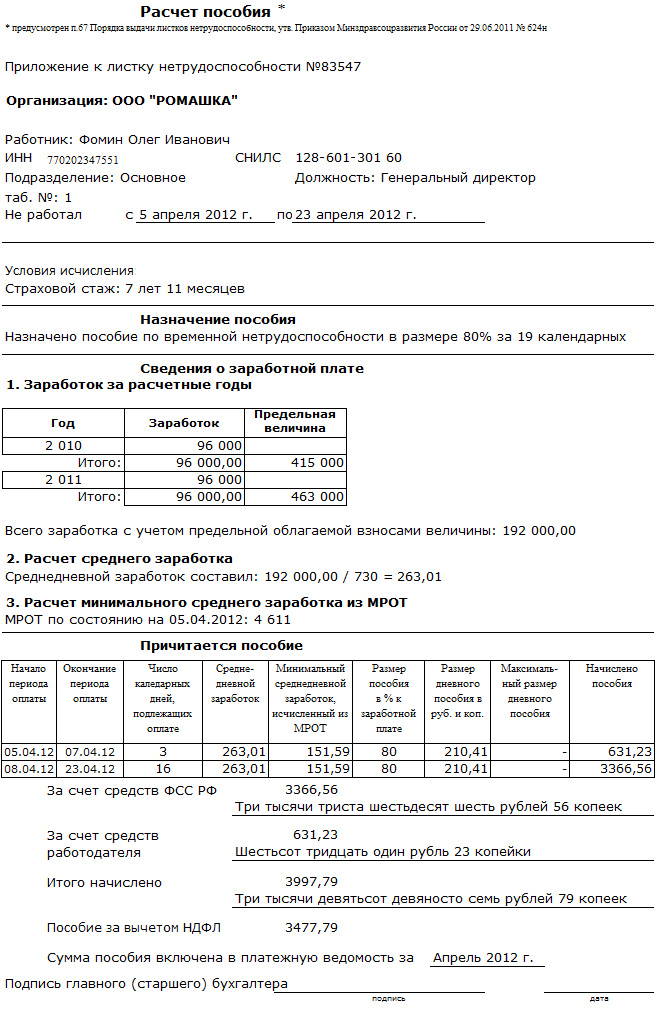

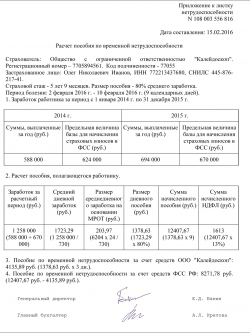

Пример 3. Воспользуемся условиями примеров 1 и 2, дополнив их. За 2013 год О.С. Петрова получила заработную плату, с которой производились начисления взносов в ФСС, в размере 350 000 руб. В 2014 году облагаемых взносами в ФСС выплат не было. За 2015 год выплаты составили 660 000 руб. Определим сумму выплат, исходя из которых нужно считать пособие.

Сравним суммы фактических выплат с предельным размером базы по взносам и выберем меньшую величину за каждый год. 2015 год: 660 000 руб. < 670 000 руб. 2013 год: 350 000 руб. < 568 000 руб.

Соответственно считать пособие по болезни следует исходя из выплат в размере 1 010 000 руб. (660 000 + 350 000).

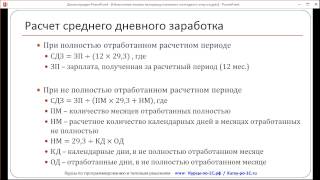

Шаг четвертый: находим средний дневной заработокДля расчета пособия по временной нетрудоспособности необходимо использовать следующую формулу (п. 1 ст. 14 Закона № 255-ФЗ):

Средний дневной заработок для расчета пособия в 2016 году

Выплаты, учитываемые при расчете пособия по временной нетрудоспособности

Число 730 в этой формуле не подлежит никакой корректировке. Это фиксированная величина, и она не зависит от того, выпадает на расчетный период високосный год или нет. В этом случае нет никаких исключаемых периодов, даже если работник трудится не весь расчетный период.

Таким образом, максимальный средний дневной заработок, исходя из которого рассчитывается пособие по болезни в 2016 году, равен 1772,6 руб. [(670 000 руб. + 624 000 руб.). 730 дн.].

Тот средний дневной заработок . который вы рассчитали исходя их фактических выплат работника, нужно сравнить с минимумом. Его определяют исходя из МРОТ в порядке, установленном в пункте 15(3) Положения, утвержденного постановлением Правительства РФ от 15.06.07 № 375. То есть минимальный среднедневной заработок для расчета пособия в 2016 году составляет 203,97 руб. (6204 руб. × 24. 730).

Сравнив фактический средний дневной заработок и минимум, для расчета пособия используйте ту сумму, которая больше.

Пример 4. Воспользуемся условиями примеров 1—3 и найдем средний дневной заработок.

Средний дневной заработок для исчисления пособия составляет 1383,56 руб. (1 010 000 руб. 730 дн.).

Данное значение не превышает установленный максимум (1383,56 руб. < 1772,6 руб.) и больше установленного минимума (1383,56 руб. > 203,97 руб.).

Соответственно для дальнейшего расчета пособия по болезни следует использовать средний дневной заработок в размере 1383,56 руб.

Шаг пятый: определяем, сколько нужно платить работнику, пока он болеетПосле того как среднедневной заработок рассчитан, можно определить сумму самого пособия . Она зависит от страхового стажа (см. табл. 3 ниже). Формула для определения суммы пособия, будет такой:

Сумма пособия по временной нетрудоспособности в 2016 году

Среднедневной заработок сотрудника за расчетный период

Процент, зависящий от страхового стажа работника (от 60 до 100%)

Учтите: если страховой стаж работника менее шести месяцев, пособие по болезни не может превышать МРОТ за полный календарный месяц (ч. 6 ст. 7 Закона № 255-ФЗ и п. 20 Положения, утв. постановлением Правительства РФ от 15.06.07 № 375). Чтобы выполнить это правило, необходимо сравнить два показателя: дневное пособие, исчисленное исходя из заработка работника, и максимальное дневное пособие за конкретный месяц, рассчитанное из МРОТ. Например, максимальный размер дневного пособия в феврале 2016 года равен 213,93 руб. (6204 руб. 29 дн.).

Пример 5. Воспользуемся предыдущими примерами и рассчитаем пособие, которое положено О.С. Петровой за 13 календарных дней болезни. Предположим, что страховой стаж О.С. Петровой — 6 лет и 3 месяца. Поэтому пособие ей выплачивается в размере 80% среднего заработка. Его общая сумма равна 14 389,02 руб. (1383,56 руб. × 13 дн. × 80%). Из нее работодатель за счет собственных средств выплатит 3320,54 руб. (1383,56 руб. × 3 дн. × 80%). Оставшуюся сумму 11 068,48 руб. (14 389,02 – 3320,54) возместит ФСС.

В последние годы порядок оформления больничного листа, его расчет и оплата постоянно менялись. 2016 год также не стал исключением, хотя принципы остались прежними. Важным новшеством в 2016 году станет экспериментальное введение электронных листов временной нетрудоспособности. Но обо всем по порядку.

В последние годы порядок оформления больничного листа, его расчет и оплата постоянно менялись. 2016 год также не стал исключением, хотя принципы остались прежними. Важным новшеством в 2016 году станет экспериментальное введение электронных листов временной нетрудоспособности. Но обо всем по порядку.

В каких случаях производится оплата больничного листа работающему гражданину:

Итак, оплата в 2016 году совершается следующим образом:

Вы можете рассчитать собственную оплату больничного листа, воспользовавшись следующим алгоритмом вычисления:

Сумма начислений к выплате зависит от страхового стажа:

Нужно различать трудовой стаж и страховой. Не имеют значения сроки пребывания на работе, но лишь длительность периода, в который проходили страховые выплаты.

В случае если вы официально оформлены и ваш страховой стаж менее полугода, государство оплачивает больничный лист в размере одного календарного месяца, опираясь на МРОТ, наименьшая величина которого исчисляется в 5965 рублях. Среднедневная минимальная заработная плата при этом в 2016 году достигает 196,11 рубля.

Травма или заболевание, которые работник приобрел в результате выполнения профессиональной деятельности, изменяет цифру к оплате до фиксированных 100%. Следует помнить, что выплаты за один календарный месяц не могут быть больше четырех страховых выплат за аналогичный месяц.

Так, максимальная сумма оплаты больничного листа за один день нетрудоспособности в 2016 году составляет 1632,87 рубля.

Лист нетрудоспособности, полученный после подписания заявления об уходе наемного работника, оплачивается исключительно в 60%-ной доле, вне зависимости от стажа страхования, и не может быть оформлен в случае заболевания кого-либо из членов семьи сотрудника.

В истории оплаты больничного листа зафиксировано событие, когда Владимир Путин поставил подпись на указе, позволяющий уменьшать денежные выплаты из казны для особо высокооплачиваемых работников, которые обходятся государству в круглую сумму. Отправной точкой для принятия такого решения стало желание более десятка футболистов «Зенита» одновременно получить по листам нетрудоспособности 162 миллиона рублей. Фонду социального страхования ничего не оставалось, кроме как выплатить причитаемое. При этом было подсчитано, что за прошедший календарный год ФК перевел отчисления в ФСС в размере 6 миллионов рублей. Таким образом, государство понесло огромные убытки.

Как оплачиваются больничные совместителямВышеуказанный расчет выплат в 2015-2016 году действует для постоянных наемных работников и совместителей. Но существуют некоторые нюансы, которые следует знать:

Важно сделать запись о том, какая занимаемая должность основная, именно здесь сотрудник имеет право получить материальную помощь.

Если вы являетесь индивидуальным предпринимателем или неопытным бухгалтером, а может быть, плохо разбираетесь в цифрах – в 2016 году вам предоставляется возможность подсчитать пособие с помощью бесплатного сервиса «Калькулятор больничного листа» http://subsidii.net/пособия-фсс/больничный лист/рассчитать-больничный.html. Окончательная цифра положенной для выплаты помощи автоматически появится на экране после заполнения всех необходимых строк. Дополнительным подспорьем служат выплывающие подсказки со ссылками на статьи законодательных актов.

Сроки оплаты листа временной нетрудоспособностиДеньги по больничному выдаются вместе с авансом или заработной платой после взимания НДФЛ. Нарушение сроков со стороны работодателя в 2016 году способно повлечь за собой подачу претензии от бывшего сотрудника, оформленную в письменном виде, в трудовые контролирующие органы. В тексте жалобы следует четко и ясно объяснить сложившуюся ситуацию и приложить необходимые документы. Ими могут быть:

Выплаты по больничному по уходу за ребенком осуществляются с первого дня и формируются исключительно из средств ФСС. Уход за крохой в домашних условиях предполагает оплату 10 дней, исходя из средней величины заработка, который также зависит от страхового стажа. 11-й и последующие дни оплачиваются в 50% зарплаты.

Специалисты могут направить больничный лист на повторное составление, если дата выдачи совпадает с выходным днем. Но все же российское законодательство допускает наличие подобного нюанса в документе.

Так, согласно нормативным актам, открыть больничный невозможно:

Выходные дни в этот перечень не входят, а значит, и возможность выдачи листа нетрудоспособности не исключается. Однако во избежание ненужных споров матери лучше постараться открыть больничный лист в рабочий день.

Хорошая новость: изменения в 2016 году есть, но основных принципов расчета больничного они не затронули. В этой статье приведен порядок расчета и оплаты больничного в 2016 году, а также калькулятор пособий по временной нетрудоспособности.

Больничный лист – его расчет и оформление – постоянная головная боль бухгалтера и кадровика. Изменений в последние годы было столько, что голова шла кругом.

Прежде, чем говорить о новых нюансах, связанных с изменением минимального и максимального размера пособия, определим отправные точки, без которых нам правильно больничный не рассчитать.

Курс «Заработная плата. Средний заработок». Самый полный практический курс от СКБ Контур для работающего бухгалтера и главного бухгалтера. Обо всех видах расчетов, коменсационных и стимулирующих выплатах. | Узнать подробнее >>

Курс «Заработная плата. Средний заработок». Самый полный практический курс от СКБ Контур для работающего бухгалтера и главного бухгалтера. Обо всех видах расчетов, коменсационных и стимулирующих выплатах. | Узнать подробнее >>

1. Пособие по временной нетрудоспособности в связи с заболеванием или травмой выплачивается:

По иным случаям временной нетрудоспособности (уход за больным членом семьи, карантин, протезирование, долечивание в санатории) пособие выплачивается за счет средств бюджета Фонда социального страхования РФ с первого дня нетрудоспособности.

2. Пособие по временной нетрудоспособности выплачивается за календарные дни, т.е. за весь период, на который выдан листок нетрудоспособности.

Из этого правила есть исключения, например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата (полный перечень исключений перечислен в п. 1 ст. 9 Федерального закона от 29.12.2006 № 255-ФЗ).

3. Пособие по временной нетрудоспособности выплачивается в зависимости от страхового стажа работника.

100% среднего заработка

4. Для расчета среднего заработка работника нужно взять все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах.

5. Пособие исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за 2 календарных года, предшествующих году наступления временной нетрудоспособности, в том числе, за время работы (службы, иной деятельности) у другого страхователя (других страхователей).

6. Средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления суммы начисленного заработка в расчетном периоде на 730.

Вывод: при расчете пособия по временной нетрудоспособности всегда должны присутствовать две исходные отправные точки:

Далее в статье размещен онлайн калькулятор расчета больничного, пример из практики и размеры пособий на 2016 год.

Онлайн калькулятор больничногоКалькулятор рассчитывает больничные за 3 шага:

Бесплатный онлайн калькулятор больничных от сервиса Контур.Бухгалтерия поможет быстро рассчитать пособие по временной нетрудоспособности в соответствии со всеми правилами. При расчете пособия учитываются все важные ограничения. Например, если средний дневной заработок меньше рассчитанного по МРОТ, то для расчета больничного берется средний заработок, рассчитанный по МРОТ.

Калькулятор также содержит подсказки со ссылками на статьи нормативных документов.

Расчет и оплата больничных в 2016 годуЭтот пример хорошо демонстрирует порядок расчета пособия:

Макарова Виктория была нетрудоспособна в связи с заболеванием с 19 по 31 января 2016 г. Страховой стаж Макаровой – 6 лет. Расчетный период для исчисления пособия – 2014 и 2015 годы.

В 2014 году заработок Макаровой составил 350 000 рублей, в 2015 году – 400 000 рублей. Заработок Макаровой в расчетном периоде составляет 750 000 рублей (350 000 + 400 000). Обратите внимание: в расчет принимаются вплаты, на которые в расчетном периоде начислялись страховые взносы.

![]() Курс «Заработная плата. Средний заработок». Расчет зарплаты, все виды компенсационных и стимулирующих выплат: сверхурочные, работа в выходные, ночные, премии. На примерах — командировки, больничные, другие пособия. Все случаи расчета среднего заработка. | Узнать подробнее >>

Курс «Заработная плата. Средний заработок». Расчет зарплаты, все виды компенсационных и стимулирующих выплат: сверхурочные, работа в выходные, ночные, премии. На примерах — командировки, больничные, другие пособия. Все случаи расчета среднего заработка. | Узнать подробнее >>

Нередко возникает ситуация, когда работник в двух предыдущих годах не имел заработка или средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц получился ниже минимального размера оплаты труда. В этом случае пособие рассчитывается из минимального размера оплаты труда.

С 1 июля 2016 года МРОТ составит 7 500 рублей в месяц. Соответственно, размер пособия, рассчитанного из МРОТ, изменится.

Мальцева Анастасия была нетрудоспособна в связи с заболеванием с 15 по 25 июля 2016 года. Страховой стаж Мальцевой 7 лет. Расчетный период для исчисления пособия 2014 и 2015 годы. В этих годах заработок у Мальцевой отсутствует, поскольку она не работала. Оснований для замены годов расчетного периода нет, поскольку в отпуске по беременности и родам либо в отпуске по уходу за ребенком сотрудница не находилась.

Расчет пособия будет таким: 7500 (МРОТ) х 24 (количество месяцев расчетного периода) = 180 000/ 730 = 246 рублей 58 копеек. Это сумма среднего дневного заработка для пособия, исчисленная из МРОТ. Но! Это еще не сумма среднего дневного пособия, соответствующая указанному примеру.

Чтобы рассчитать пособие, в данном случае, необходимо найти 80 процентов от 246,58, то есть применить страховой стаж. Получаем 197 рублей 26 копеек. Вот это и есть сумма дневного пособия. Размер пособия составит 2 169 рублей 90 копеек (197,26 х 11 (календарные дни нетрудоспособности)).

Максимальный размер пособия по нетрудоспособностиПонятия предельного (максимального) размера дневного или месячного размера пособия в действующем законодательстве нет. «Как же нет»? – удивится иной бухгалтер. «Еще, как, есть».

Да, ограничитель есть, но более правильно говорить о том, что в законе определен порядок исчисления максимальной суммы, из которой может быть рассчитано пособие. Вот как это сформулировано в Федеральном законе № 255-ФЗ: «Средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом «О страховых взносах…» на соответствующий календарный год предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации».

Таким образом, сумма, из которой исчисляется пособие по временной нетрудоспособности за каждый календарный год, не может превышать предельную величину базы для начисления страховых взносов в этом году. Отсюда вывод:

В 2016 году дневной размер пособия по временной нетрудоспособности не может быть больше, чем 1772 рубля 60 копеек. Пособие, рассчитанное исходя из большей суммы, ФСС РФ страхователю не возместит. Подробно о том, как правильно назначить пособие, чтобы получить возмещение из ФСС, вы узнаете на вебинаре Контур.Школы. Зарегистрироваться на вебинар.

Почему получилась сумма 1772,60 руб. Предельная величина базы для начисления страховых взносов в 2014 году составляла 624 000 рублей, а в 2015 году – 670 000 рублей. Дневной размер пособия находили так: 624 000 + 670 000 = 1 294 000 / 730 = 1772.60 руб.

Статья подготовлена с использованием материалов Романа Бухарева, ведущего эксперта в области социального страхования, юриста, руководителя Центра социально-трудовых прав.

Курс «Заработная плата. Средний заработок». Вы будете уверенно выполнять начисления и расчеты в самых сложных ситуациях. Отсутствие штрафов и претензий трудовой инстпекции гарантировано. | Узнать подробнее >>

Курс «Заработная плата. Средний заработок». Вы будете уверенно выполнять начисления и расчеты в самых сложных ситуациях. Отсутствие штрафов и претензий трудовой инстпекции гарантировано. | Узнать подробнее >>

Правила назначения и выплате пособия по временной нетрудоспособности в связи с заболеванием или травмой прописаны в Федеральном законе № 255-ФЗ от 29.12.2006 с изменениями от 24.12.2014 года.

Первые 3 дня оплачиваются за счет средств страхователя (юридического лица или индивидуального предпринимателя);

Начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования РФ.

Пособие выплачивается за счет средств ФСС с первого дня нетрудоспособности в случаях по уходу за больным членом семьи, карантин, протезирование, долечивание в санатории.

Расчет больничного листа производится за то количество календарных дней, которые указаны в листке нетрудоспособности с учетом страхового стажа работника.

Страховой стаж (указанный в трудовой книжке) — менее 5 лет:

размер выплат по больничному листу — 60% от среднего заработка;

страховой стаж — от 5 до 8 лет:

размер выплат по больничному листу — 80% от среднего заработка;

страховой стаж — 8 лет и более:

размер выплат по больничному листу — 100% от среднего заработка;

Для расчета среднего заработка работника берем все выплаты, на которые начислялись страховые взносы в двух предшествующих календарных годах (средний заработок работника, рассчитанный за 2 календарных года, предшествующих году наступления случая временной нетрудоспособности, в том числе, за время работы у предыдущих страхователей, те есть при расчете в 2015 году берем начисления за 2013, 2014 гг.

Полученную сумму начисленного заработка делим на 730, коэффициент, установленный законодательством.

Если работник в двух предыдущих годах не имел заработка или средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц получился ниже минимального размера оплаты труда, то пособие рассчитывается исходя из минимального размера оплаты труда.

С 1 января 2015 года МРОТ составляет 5965 рублей в месяц.

Минимальный средний заработок для исчисления пособия составит 196 рублей 11 копеек. (5965*24 мес./730)

Также действующим законодательством установлен порядок исчисления максимального размера дневного пособия, используемого для расчетов по больничному листу.

Средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом № 255-ФЗ на соответствующий календарный год предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации.

Предельная величина базы для начисления страховых взносов в 2013 году составляла 568 000 рублей.

Предельная величина базы для начисления страховых взносов в 2014 году — 624 000 рублей.

Расчет максимального размера дневного пособия в 2015 году:

568 000 + 624 000 = 1 192 000 / 730 = 1632.87 руб.

Работник компании Ладожская Е. П. предоставила для расчета больничный лист в связи с заболеванием с 17 апреля по 28 апреля 2015 г.

Определяем страховой стаж работника — 7 лет.

Расчетным периодом для расчета пособия — 2013 и 2014 гг.

Определяем заработок за два предыдущих года:

в 2013 году заработок составил 280 000 рублей;

в 2014 году заработок составил 340 000 рублей;

Общий заработок в расчетном периоде составляет 620 000 рублей

(280 000 + 340 000).

Средний дневной заработок работника составит: 849 рублей 32 копейки

Страховой стаж работника 7 лет (80%)

Средний дневной заработок работника с учетом страхового стажа составит 679 рублей 46 копеек . (849,32 / 100 х 80)

Сверяем по минимальному и максимальному размеру, установленному на 2015 год

не превышает максимальный размер, установленный на 2015 год ( 1632.87)

не меньше минимального размера, установленного на 2015 год (196.11)

Количество календарных дней согласно больничного листа — 12 дней

Начисленная сумма пособия по временной нетрудоспособности работнику Ладожской Е.П. Составит 8153 рубля 52 копейки. (679,46 х 12 к/дней).

2. Если у работника, предоставившего для расчета больничный лист в 2015 году, заработок для исчисления данного пособия отсутствует (он не работал в 2013, 2014 гг.), тогда р асчет пособия производится исходя из минимального размера, установленного на 2015 год (196.11) с учетом страхового стажа работника.

Страховой стаж работника 7 лет (80%)

Средний дневной заработок работника с учетом страхового стажа составит 156 рублей 89 копеек . (196,11 / 100 х 80)

Начисленная сумма пособия по временной нетрудоспособности работнику в этом случае оставит 1882 рубля 68 копеек.( 156,89 х 12 к/дней).

Расчет больничного листа в 2016 и 2017 году: детальный порядок расчета пособия по временной нетрудоспособности, определение страхового стажа, дневного пособия, минимальное и максимальное пособие

Оперативно и правильно посчитать сумму пособия по нетрудосопособности вы можете с помощью Программы Главбух — сервиса по расчету и оформлению выплат работникам. Достаточно ввести данные с больничного листа. Весь расчет программа сделает сама.

Расчет больничного листа в 2016 и 2017 году: последовательностьРасчет больничного листа в 2016 и 2017 году поэтапный. Бухгалтер определяет:

Такой порядок расчета применяйте вне зависимости от причины нетрудоспособности (болезнь самого сотрудника, члена его семьи, бытовая травма, несчастный случай на производстве и т. д.). Также не имеет значения применяемая система налогообложения. Расчет больничного листа в 2016 и 2017 году ведется вне зависимости от этой системы.

Расчетный период для больничного листа в 2016 и 2017 годуРасчетный период – это промежуток времени, за который следует посчитать заработок сотрудника. Расчетный период при выплате больничного пособия — два календарных года, предшествующих году начала болезни или иного страхового случая. При этом длительность расчетного периода всегда составляет 730 дней, какие-либо дни из расчета не исключаются. Об этом сказано в частях 1 и 3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

Пример 1 Расчетный период

Водитель Ю.И. Колесов болел в 2016 году дважды. Первый раз – с 15 по 28 февраля 2016 года. Второй раз – с 30 декабря 2016 года по 10 января 2016 года. И в первом, и во втором случае бухгалтер, для расчета больничного листа, учитывал заработок за расчетный период с 1 января 2014 года по 31 декабря 2015 года.

С 1 по 7 марта 2017 года Колесов снова сидел на больничном. В этом случае расчетный период — 2015 и 2016 годы.

Возможна ситуация, когда в расчетном периоде или в одном из годов расчетного периода сотрудник находился в декретном отпуске либо в отпуске по уходу за ребенком. В таком случае сотрудник может заменить эти годы из расчетного периода на другие предшествующие календарные годы (или год), если это приведет к увеличению размера пособия. Для этого сотрудник должен представить работодателю заявление. Об этом сказано в части 1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ.

По мнению чиновников, заменяющие годы должны обязательно предшествовать расчетному периоду (письмо Минтруда РФ от 3 августа 2015 г. № 17–1/ ООГ-1105). Хотя Закон от 29 декабря 2006 г. № 255-ФЗ таких ограничений не устанавливает.

После того как вы определили расчетный период, вычислите заработок, исходя из которого ведут расчет больничного листа в 2016 и 2017 году.

Заработок за расчетный период для больничного листа в 2016 и 2017 годуВ заработок включите все выплаты за расчетный период, с которых платили взносы в ФСС России (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 2 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). Соответственно, все выплаты, которые не облагаются страховыми взносами, надо исключить из общей суммы заработка сотрудника за расчетный период (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ). В частности, это:

Полный перечень освобождаемых от страховых взносов выплат приведен в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

Выплаты в каждом из годов расчетного периода учитывайте в пределах облагаемого страховыми взносами лимита. Такая максимальная величина в каждом конкретном году своя. Так, например, такой лимит составлял:

Это же ограничение при расчете больничного листа должны учитывать и работодатели, применяющие специальные режимы налогообложения (ч. 1 ст. 2 Закона от 8 декабря 2010 г. № 343-ФЗ, п. 5 письма ФСС России от 14 декабря 2010 г. № 02-03-17/05-13765). Ведь они определяют сумму заработка за расчетный период в том же порядке, что и организации на общей системе налогообложения.

Если в каком-то году суммарный заработок превысил лимит страховых выплат, то эту предельную величину и возьмите для расчета больничного. Все, что свыше, за этот год не учитывайте.

Такой порядок установлен частью 3.2 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ, пунктом 19.1 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Этот порядок не распространяется на расчет больничного листа при несчастном случае или профзаболевании (ст. 9 Закона от 24 июля 1998 г. № 125-ФЗ).

Пример 2 Заработок за расчетный период

П.А. Беспалов работает в организации с августа 2006 года. Его оклад — 15 000 руб.

С 3 по 24 февраля 2014 года Беспалов был в отпуске. За февраль ему начислили отпускные в сумме 10 000 руб. и зарплату за фактически отработанное время – 3000 руб. В марте 2014 года Беспалову была начислена доплата за работу в выходные дни в сумме 3182 руб. С 18 по 22 мая 2016 года Беспалов болел, что подтверждено больничным листком. Расчетный период для начисления пособия – с 1 января 2014 года по 31 декабря 2015 года.

При определении суммарного заработка бухгалтер учел все выплаты и доплаты, которые облагаются взносами в ФСС России. Таким образом, заработок Беспалова за расчетный период для целей расчета больничного пособия составляет:

Заработок в расчетном периоде:

Поэтому для целей начисления пособия бухгалтер может учесть всю сумму заработка сотрудника – 361 182 руб. (180 000 руб. + 181 182 руб.).

Пример 3 Заработок за расчетный период

Изменим условия примера 2. Предположим, что Беспалов был на больничном с 18 по 22 мая 2017 года. Расчетный период для больничного — 2015 и 2016 годы.

Заработок в расчетном периоде — 200 000 руб. — за 2015 год, 250 000 руб. — за 2016 год. Обе суммы укладываются в лимит (670 000 руб. и 718 000 руб. соответственно). Поэтому при начислении пособия бухгалтер учтет всю сумму заработка – 450 000 руб. (200 000 руб. + 250 000 руб.).

Среднедневной заработок для больничного листа в 2016 и 2017 годуЧтобы рассчитать средний дневной заработок для начисления больничного, используйте формулу:

Средний дневной заработок

Заработок сотрудника за расчетный период

Такой порядок прописан в части 3 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и пункте 15.1 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Рассчитывайте в таком порядке средний дневной заработок любых сотрудников, в том числе тех, которым установлены неполная рабочая неделя, неполный рабочий день или суммированный учет рабочего времени (п. 16 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375).

Пример 4 Средний дневной заработок

Сотрудник организации А.С. Кондратьев болел с 9 по 16 февраля 2016 года. В расчетный период вошли 2014 и 2015 годы. За это время сотруднику было начислено 365 000 руб. Расчетный период Кондратьев отработал полностью.

Средний дневной заработок Кондратьева равен:

365 000 руб. 730 дн. = 500 руб.

Пример 5 Средний дневной заработок

Изменим условия примера 4. Допустим, Кондратьев болел с 9 по 16 февраля 2017 года. Расчетный период — 2015-2016 годы. Несмотря на то, что 2016 год — високосный, количество дней в расчетном периоде 2015-2016 считается таким же, как в 2014-2015 годах — 730 дней. И если заработок в расчетном периоде остался на уровне 365 000 руб. средний дневной заработок — 500 руб. (365 000 руб. 730 дн.).

В 2016 году для расчета нужно брать заработок за 2014 и 2015 годы. Максимальная сумма выплат, которые можно учесть, составит 1 294 000 руб. (624 000 + 670 000). Заменить годы в расчетном периоде можно в том случае, если в 2014 или 2015 годах был декретный или детский отпуск.

Пример 6

Сотрудница ООО «Пионер» Свиридова И.С. болела с 17 по 23 марта 2016 года включительно (всего семь календарных дней). Общий страховой стаж Свиридовой — 7 лет. Значит, ей полагается пособие в размере 80 процентов среднего заработка. Посчитаем его величину.

По умолчанию расчетный период — 2014—2015 годы. Однако весь 2014 год Свиридова была в декрете, из которого вышла в январе 2015 года. Поэтому она попросила заменить ей при расчете больничных 2014 год на 2013-й, что ей выгоднее. При этом в любом случае делить заработок нужно на 730.

В 2013 году Свиридовой начислили 570 000 руб. что больше лимита в 568 000 руб. который действовал в 2013 году. В 2015 году она заработала 766 818,18 руб. что также больше лимита в 670 000 руб. Значит, в расчет нужно взять 568 000 и 670 000 руб. ведь взносы в ФСС РФ были уплачены только с этих сумм.

Сумму пособия для Свиридовой бухгалтер рассчитал так:

(568 000 + 670 000). 730 дн. × 80% × 7 дн. = 9496,99 руб.

Пример 7

Изменим условия примера 6. Предположим, Свиридова И.С. болела с 17 по 23 марта 2017 года. В декабре 2016 года Свиридова вышла из отпуска по уходу за ребенком. Большую часть 2015 года Свиридова не работала из-за декретного и детского отпуска. Расчетный период — 2015-2016 год сотрудница попросила заменить на 2013 и 2014 годы. Заработок в 2013 году — 570 000 руб. заработок в 2014 году — 630 000 руб. Но учесть для больничных можно только 528 000 руб. и 624 000 руб. соответственно. Поэтому сумму пособия рассчитали так:

(568 000 + 624 000). 730 дн. × 80% × 7 дн. = 8837,26 руб.

Размер больничного пособия зависит от страхового стажа сотрудника, то есть от того, сколько лет он проработал (ст. 7 Закона от 29 декабря 2006 г. № 255-ФЗ). Страховой стаж определяйте на день наступления временной нетрудоспособности (п. 7 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91).

В страховой стаж включайте периоды:

Понятие «периоды иной деятельности, во время которой сотрудник подлежал социальному страхованию» расшифровано в приказе Минздравсоцразвития России от 6 февраля 2007 г. № 91. Это, в частности, периоды:

Полный список периодов, включаемых в стаж, см. в статье 16 Закона от 29 декабря 2006 г. № 255-ФЗ и пунктах 2 и 2.1 Правил, утвержденных приказом Минздравсоцразвития России от 6 февраля 2007 г. № 91 .

Максимальный размер среднего дневного заработка в 2016 и 2017 годуРасчет больничного листа ведите исходя из заработка сотрудника за расчетный период. При этом сумма годового заработка для расчета пособия не должна превышать предельную величину базы для начисления страховых взносов в ФСС России. То есть если годовой заработок сотрудника больше предельной величины базы, рассчитывайте пособие исходя из предельной величины базы за соответствующий год.

В 2013 году предельная величина базы, на которую начислялись взносы в ФСС России, составляла 568 000 руб. (п. 1 постановления Правительства РФ от 10 декабря 2012 г. № 1276). В 2014 году она составляла 624 000 руб. (п. 1 постановления Правительства РФ от 30 ноября 2013 г. № 1101). В 2015 году – 670 000 руб. (п. 1 постановления Правительства РФ от 4 декабря 2014 г. № 1316). В 2016 году – 718 000 руб. (п. 1 постановления Правительства РФ от 26 ноября 2015 г. № 1265).

Таким образом, максимальный средний дневной заработок при расчете больничного пособия в 2016 году не должен превышать 1772,60 руб. ((624 000 руб. + 670 000 руб.). 730 дн.)). Максимальный средний дневной заработок при расчете больничного пособия в 2017 году не должен превышать 1901,37 руб. ((670 000 руб. + 718 000 руб.). 730 дн.)).

Если сотрудник в течение года работает в одной организации, но в разных ее обособленных подразделениях, при расчете базы для начисления пособия учитывайте все выплаты в его пользу в целом по организации. Если выплаты за год превышают предельную величину базы для начисления страховых взносов (624 000 руб. – в 2014 году, 670 000 руб. – в 2015 году, 718 000 руб. – в 2016 году), рассчитывайте пособие исходя из предельной величины базы. Такой вывод есть в письме Минтруда России от 26 февраля 2013 г. № 17-3/326.

Исключением является ситуация, когда в расчетном периоде сотрудник трудился у нескольких работодателей и у каждого из них получает пособие. Каждая организация или предприниматель рассчитывает пособие-2016 исходя из заработка, не превышающего 624 000 руб. за 2014 год и 670 000 руб. за 2015 год (670 000 руб. за 2015 год и 718 000 руб. за 2016 год для больничных - 2017). Таким образом, за 2017 год от нескольких работодателей сотрудник суммировано может получить пособие, рассчитанное с заработка, превышающего и 670 000 руб. за 2015 год и 718 000 руб. за 2016 год.

Изложенный порядок не распространяется на расчет больничного листа в связи с несчастным случаем.

Минимальный размер среднего дневного заработка в 2016 и 2017 годуПомимо максимального предела заработка есть минимальный размер среднего дневного заработка для расчета больничного пособия. Применяйте минимальный размер:

В таком случае минимальный среднемесячный заработок за расчетный период принимайте равным 1 МРОТ. А заработок за расчетный период (24 месяца) рассчитайте по формуле:

Минимальный заработок за расчетный период

Сумма пособия не может быть меньше величины, рассчитанной исходя из минимального заработка (ч. 1.1 ст. 14 Федерального закона от 29 декабря 2006 г. № 255-ФЗ). Однако про районный коэффициент в этой норме закона ничего не сказано.

С 1 января 2016 года МРОТ — 6204 руб. с 1 июля 2016 года — 7500 руб. Поэтому дневной минимум с января 2016 года —203,97 руб. (6204 руб. × 24 мес. 730 дн.), с июля 2016 года — 246,58 руб. (7500 руб. × 24 мес. 730 дн.). Вот с этим показателем и сравнивайте фактический дневной заработок сотрудника.

Предположим, окажется, что фактический заработок меньше минимального. Тогда в расчет вы возьмете второй. И вот тогда конечный результат уже умножьте на районный коэффициент. Именно так сказано в пункте 11.1 Положения № 375.

Пример 8

Сотрудник ООО «Пионер» Титов Е. С. принес больничный лист на срок с 20 по 26 марта 2016 года включительно (всего семь календарных дней). Стаж работника на момент заболевания больше шести месяцев, но меньше пяти лет. Поэтому работнику полагается пособие в размере 60 процентов среднего заработка.

Расчетный период — 2014 - 2015 годы. Сотрудник трудится полный рабочий день, компания находится в Бурятии, где установлен районный коэффициент в размере 1,3.

Рассмотрим два варианта.

1. Заработок меньше минимального

За расчетный период Титов заработал 96 113,96 руб. В пересчете на день это составит 131,66 руб. (96 113,96 руб. 730 дн.). Это меньше 203,97 руб. Значит, размер больничных составит:

203,97 руб. × 60% × 7 дн. × 1,3 = 1113,68 руб.

2. Заработок больше минимального

Предположим, что Титов заработал 149 532,21 руб. В пересчете на день это составит 204,84 руб. (149 532,21. 730 дн.). Это больше 203,97 руб. Значит, размер больничных составит:

204,84 руб. × 60% × 7 дн. = 860,33 руб.

Пример 9

Воспользуемся условиями примера 8.

Титов болел с 20 по 26 марта 2017 года. Расчетный период — 2015-2016 годы. МРОТ на 20 марта 2017 года — 7500 руб.

Если среднедневной заработок меньше 246,58 руб. больничное пособие — 1346,33 руб. (246,58 руб. × 60% × 7 дн. × 1,3).

Допустим, среднедневной заработок — 250 руб. тогда больничное пособие — 1050 руб. (250 руб. × 60% × 7 дн.).

Сумма по больничному листу в 2016 и 2017 годуПосле того как вы узнали предельный размер заработка, рассчитали средний дневной заработок, а также определили, какой процент от него полагается сотруднику, рассчитайте итоговую сумму больничного пособия. Итоговая сумма пособия зависит от страхового стажа сотрудника.

Прежде чем определить итоговую сумму больничного пособия, рассчитайте, сколько полагается сотруднику за каждый день болезни, по формуле:

Количество календарных дней, приходящихся на период временной нетрудоспособности

Такой порядок следует из частей 1–3 и части 6 статьи 7, частей 1–5 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ и пункта 20 Положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375.

Пример 10

В январе 2016 года секретарь организации Е.В. Иванова проболела пять календарных дней.

Страховой стаж Ивановой составляет 10 лет, поэтому пособие ей выплачивают в размере 100 процентов среднего заработка.

Иванова проработала в организации больше двух лет. В расчетный период для оплаты больничного входит период работы с 1 января 2014 года по 31 декабря 2015 года.

Фактический заработок Ивановой составил:

Сумма дохода сотрудницы за 2014 год не превышает предельного размера (624 000 руб.). За 2015 год заработок Ивановой также не превышает предельного размера (670 000 руб.). Поэтому средний дневной заработок для начисления пособия бухгалтер определил, исходя из фактически начисленных сумм:

(240 000 руб. + 300 000 руб.). 730 дн. = 739,73 руб./дн.

Размер пособия по болезни составил:

739,73 руб./дн. × 100 % × 5 дн. = 3698,65 руб.

Пример 11

Изменим условия примера 10.

Иванова болела пять дней в 2017 году. Расчетный период — 2015-2016 годы. Заработок в 2015 году - 300 000 руб. в 2016 году — 350 000 руб. Доходы не превышают максимальные (670 000 и 718 000 руб. соответственно). Поэтому средний дневной заработок — 890,41 руб ((300 000 руб. + 350 000 руб.). 730 дн.). Тогда больничное пособие — 4452,05 руб. (890,41 руб./дн. × 100 % × 5 дн.).

Больничное пособие при увольненииРаботодатель должен оплатить весь период болезни уволившегося работника. Частая ошибка: в организации оплачивают больничный бывшим работникам исходя из их стажа. И только в пределах 30 дней после увольнения. А надо все наоборот.

Если бывший сотрудник заболел в течение 30 календарных дней с момента увольнения, оплатить ему нужно весь период болезни (п. 2 ст. 5 Закона № 255-ФЗ). Даже если он заболел на 30-й день. При этом размер пособия бывшему работнику составляет 60 процентов от его заработка независимо от стажа (п. 2 ст. 7 Закона № 255-ФЗ).

Пример 12

Петров С. А. уволился из ООО «Вектор» 25 февраля 2016 года. 24 марта он заболел и находился на больничном 7 календарных дней.

Посчитаем размер пособия. Расчетный период — 2014 - 2015 годы. Стаж работника более 10 лет, однако все равно сумма пособия не превысит 60 процентов его среднего заработка. Петров за 2014 год заработал 780 013,15 руб. а за 2015 год — 852 746,88 руб. что больше лимитов на 2014 и 2015 годы. Значит, сумма пособия будет равна:

(624 000 + 670 000). 730 дн. × 60% × 7 дн. = 7444,93 руб.

Пример 13

Изменим условия примера 12.

Петров уволился 24 февраля 2016 года, а 20 марта заболел (больничный на 7 календарных дней). Заработок за 2015 год — 852 746,88 руб. за 2016 год - 700 000 руб. Первая сумма превышает лимит в 670 000 руб. вторая меньше 718 000 руб. Поэтому пособие такое:

(670 000 руб. + 700 000 руб.). 730 дн. × 60% × 7 дн.= 7882,19 руб.

Отметим, что пособие по временной нетрудоспособности назначают, только если заболел или получил травму сам уволившийся. Приведем еще один пример расчета пособия по нетрудоспособности при увольнении.

Пример 14

Петров С.А. был уволен из ООО «Вектор» по сокращению 23 июля 2016 года. 21 августа он заболел и находился на больничном 7 календарных дней. После выздоровления он предъявил в ООО «Вектор» больничный лист, в котором по строке «Место работы» была указана бывшая компания работника. В этом случае оплате подлежит весь период болезни. И не важно при этом, что Петров выздоровел уже после того, как истекло 30 календарных дней после его увольнения из организации.

Посчитаем размер пособия. Расчетный период — 2014 - 2015 годы. Сотрудник трудился полный рабочий день, районных коэффициентов в данной местности не установлено. Стаж работника более 8 лет, однако все равно сумма пособия не превысит 60 процентов среднего заработка.

Петров за 2014 год заработал 525 011,12 руб. а за 2015 год — 568 324,22 руб. Обе эти суммы меньше лимитов в 624 000 руб. и 670 000 руб. соответственно. Значит, сумма пособия будет равна:

(525 011,12 + 568 324,22). 730 дн. × 60% × 7 дн. = 6290,42 руб.

Из этой суммы на долю компании за первые три дня болезни приходится 2695,89 руб. и 3594,53 руб. — на долю фонда.

Пример 15

Изменим условия примера 14.

Петров уволен по сокращению 24 июля 2017 года. 21 августа он заболел и находился на больничном 7 календарных дней. Расчетный период — 2015 - 2016 годы. Заработок за 2015 год — 568 324,22 руб. за 2016 год — 600 000 руб. Обе эти суммы меньше лимитов в 670 000 руб. и 718 000 руб. соответственно. Значит, сумма пособия будет равна:

(568 324,22 руб. + 600 000 руб.). 730 дн. × 60% × 7 дн. = 6721,87 руб.

После того, как включите гостевой доступ. добавьте компанию и данные хотя бы одного сотрудника.

Страховой стаж программа считает сама: сервис включит все время работы сотрудника в компании (до даты начала болезни) и все прошлые периоды занятости из трудовой книжки.

Сотрудник принес больничный? Заходите в Программу Главбух на личную страницу работника, выбираете вкладку «Больничные» и указываете период болезни и номер больничного листа.

Умный сервис подсчитает сумму и подготовит записку-расчет.

Объяснение, как получилась такая сумма, вы найдете в расчетном лиске на личной странице сотрудника и в разделе «Зарплата». Также подробно Программа Главбух объясняет каждую рассчитанную сумму.

Программа Главбух позволяет оформить не только больничный по болезни сотрудника (код 01), но и по уходу за заболевшим ребенком или другим родственником (код 09). Все так же просто: выбираете нужное основание для выплаты пособия и вводите данные с больничного листка.

В отчетный период закончится, Программа Главбух сформирует отчетность по взносам (формы 4-ФСС и РСВ-1) и перенесет информацию о больничном пособии в нужные строки форм расчетов.

Бесплатный доступ на 2 месяца для знакомства с сервисом вы можете получить прямо сейчас. Пробуйте !