Рейтинг: 4.5/5.0 (1857 проголосовавших)

Рейтинг: 4.5/5.0 (1857 проголосовавших)Категория: Бланки/Образцы

Вопрос приобретения собственного жилья актуален во все времена. Но если при покупке автомобиля, телефона, компьютера человек планируют рассчитаться за один два года из своих средств, то приобрести квартиру без ипотечного кредита практически невозможно.

При заключении брачного контракта вы сможете оговорить все нюансы касательно ипотечного кредита

Условия, при которых необходим брачный договор при ипотекеКаждый кредит предполагает свои условия получения. Ипотечный не является исключением. Одно из условий получения кредита семейной парой — обязательное заключение брачного договора между супругами на момент получения ипотечного займа. Чаще всего такие условия банки выставляют тогда, когда один из супругов не может стать созаемщиком в случаях:

Брачный контракт может быть составлен так же и по желанию семейной пары. Причинами могут стать не желание брать солидарную ответственность по ипотечному кредиту или в случаях, когда права недвижимое имущество решено разделить не в одинаковых долях.

Особенности брачного договора при ипотечном кредитованииБрачный договор, заключаемый для получения ипотечной квартиры должен содержать несколько основных положений. В нем в обязательном порядке прописывают: кто становиться собственником квартиры после покупки; кто является плательщиком ежемесячных взносов в банк по кредиту; процентам, комиссии и страховым взносам; оговариваются объемы ежемесячных выплат; определяется субъект — вноситель первоначального взноса; учитываются интересы несовершеннолетних детей. Указывается условие раздельной собственности на жилплощадь, с указанием ее доли каждого из супругов.

Брачный контракт это подтверждение заемщиком своей надежности и серьезности перед банком. При этом, сотрудникам банка необходимо увидеть ответственного за выплату ипотеки. Для супругов же это гарантия мирного разрешения вопроса ипотечного кредитования в случае разногласий и развода.

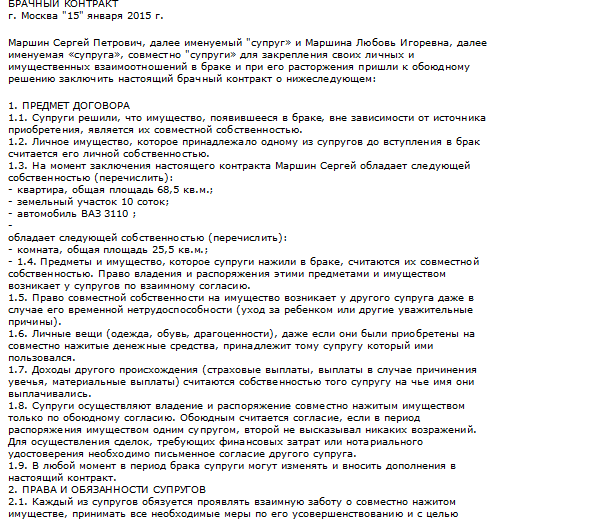

Образец брачного договора

По закону, независимо от вложенных средств одного из супругов, при ведении общего хозяйства совместно нажитая собственность делиться поровну. Однако, ситуации в жизни бывают разные.

Например, молодожены выплачивают кредит, полученный одним из супругов до бракосочетания, ежемесячную уплату производят из совместных денежных средств, а первоначальный взнос оплачивал один из супругов.

Бывают случаи, когда квартира или дом куплены уже в браке, а первоначальный взнос был оплачен родителями жены, или за счет полученного наследства мужа. Иногда на покупку уходит материнский капитал с обязательным оформлением доли в собственности на несовершеннолетних детей. Оплата их долей в случае развода тоже может стать спорным вопросом. Именно в подобных перечисленных случаях отличным способом избежать многих проблем становиться контракт, который можно заключить после принятия решения об оформлении кредита.

Брачный контракт заверяется нотариально. Для этого есть образец. Для нотариуса помимо основного документа — самого контракта и паспорта понадобиться согласие второго супруга на приобретение недвижимости и согласие на залог жилплощади. Обо всех этих документах следует побеспокоиться заранее. Следует помнить, что оформление ипотечного кредита дело не одного дня. Для начала нужно ознакомиться с условиями банка, его требованиями. Необходимо оценить свои возможности и только после этого выбирать недвижимость. В противном случае есть риск потерять забронированную квартиру.

Ипотека и брачный договор в условиях гражданского брака

В гражданском баре заключение брачного договора невозможно

Если брачные отношения официально не оформлены, то заключение брачного договора невозможно.

В этом случае приобретенная в ипотеку жилплощадь будет считаться собственностью того, на кого она оформлена, на того, кто получал кредит. Причем, независимо от совместной или раздельной уплаты денежных сумм. При несогласии одного из сожителей с подобным подходом вопрос можно решить только в суде. Без гарантии положительного результата, даже с хорошим юристом.

По имеющимся статистическим данным 26% супружеских пар разводятся в России из-за отсутствия собственного жилья. Наличие ипотечной жилплощади не упрощает задачу раздела имущества. Поэтому заключенный до или после брака контракт облегчит решение этого вопроса в случае разногласий, тем более, что его составления далеко не самое затруднительное дело.

Брачный договор заключается в письменной форме и заверяется в нотариальной конторе. Подписать такой договор можно до вступления в брак, но юридическую силу он приобретет после постановки штампа в паспорте. В таком договоре нельзя прописывать ограничения одного из супругов как в личностном, так и в материальном плане — время проводимое с детьми, с родителями, сумма ежегодных подарков. При определении режима собственности на недвижимость, кредиты, доходы и др. в договоре, следует учитывать только действующее законодательство.

Советуем почитать Способы расторжения брачного договора

Способы расторжения брачного договора

Условия недействительности брачного договора

Условия недействительности брачного договора

Подскажите, пожалуйста, год назад оформили ипотеку в ВТБ-24, т.к. у мужа на работе возникли проблемы с предоставлением справки о доходах, кредит был оформлен только на жену.

Соответственно банк затребовал брачный договор на эту квартиру.

Вопрос в следующем: можем ли мы сейчас расторгнуть этот договор? Хотим чтобы эта квартира была в общей собственности.

При заключении Договора Купли-Продажи, в качестве покупателя квартиры выступает только заемщик Банка. Однако, при участии супруга/и покупателя, в графе «Предмет Договора» указывается общая совместная собственность на приобретаемую квартиру, если иное не было предусмотрено при оформлении кредита (брачный договор, соглашение сторон).

Если квартира считается единоличной собственностью заемщика только если приобреталась не в браке.

С уважением,

Анна Воздвиженская.

Марья1 27 Ноя 2015

Марья1 27 Ноя 2015

Подскажите, пожалуйста, год назад оформили ипотеку в ВТБ-24, т.к. у мужа на работе возникли проблемы с предоставлением справки о доходах, кредит был оформлен только на жену.

Соответственно банк затребовал брачный договор на эту квартиру.

Вопрос в следующем: можем ли мы сейчас расторгнуть этот договор? Хотим чтобы эта квартира была в общей собственности.

Кирилл Л. 13 Окт 2014

4 месяца назад взяли в ВТБ-24 ипотеку и купили квартиру ( я -заемщик. муж - поручитель). Т.к мы с мужем в браке, то квартира оформлена в общую собственность. Сейчас. находясь в браке, мы хотим составить брачный договор, по- которому я выплачиваю мужу N-ную сумму денег, беру на себя все обязательства по выплате ипотеки и кварплаты, а супруг согласен передать мне в собственность свою долю квартиры после выплаты кредита и снятия обременения.

1)На основании этого брачного договора может ли банк дать разрешение на изменения свидетельства на собственность с обременением только на жену? т.к. после окончания срока выплаты кредита нужно будет обращаться вместе с мужем в банк. брать документы о выплате кредита и ехать в регпалату снимать обременение с квартиры. И что в итоге? Он опять будет фигурировать в свидетельстве на собственность, а значит иметь юр. права на квартиру? А если мы с ним за 10 лет разведемся, то как будет происходить снятие обременения.

2)Если мы не будем обращаться в банк с заявлением об изменении в кредитном договоре кол-ва плательщиков с двух на одного. то не сможет ли муж через 10 лет после погашения кредита в судебном порядке оспорить брачный договор, ведь по-брачному договору платить буду я. а по-кредитному договору мы оба остаемся плательщиками?

3)Если нужно исключать мужа из кредитного договора. то не потребует ли банк изменения его условий ( процентная ставка, срок выплаты, сумма страховки )

Анна Воздвиженская 13 Окт 2014Если Вы в браке, и заключили с супругом Брачный договор, Вы в установленный срок уведомляете Банк о его заключении.

Условия Брачного договора вступают в силу после исполнения Ваших обязательств по кредиту и вывода квартиры из-под залога.

По условиям заключенного между Вами с супругом брачного договора, после полного погашения ипотечного кредита квартира становится Вашей совместной/долевой/единоличной собственностью.

В соответствии с условиями Программы приобретаемая при помощи кредитных средств квартира является обеспечением по ипотечному кредиту и оформляется в залог Банку на весь срок кредитования.

В связи с залоговыми обязательствами, наложенными на квартиру, какие-либо операции с этой недвижимостью до момента выполнения Заемщиком своих обязательств перед Банком запрещены. в частности передать владение собственностью или выделить долю собственности в данной квартире не представляется возможным до полного исполнения обязательств по кредиту.

Изменить совместный режим владения данной собственностью возможно при наличии официального развода и обоюдном согласии, либо по решению Суда.

В случае расторжения брака, Банк готов рассмотреть возможность перевода долга и всей квартиры в пользу одного из супругов.

Если по договорённости супругов квартира и кредит достаются заёмщику, с поручителем заключается соглашение о расторжении договора поручительства, если поручителю – перевод долга и обязательств производится через рефинансирование (выдача нового кредита поручителю на погашение кредита заёмщика).

По всем остальным вопросам, связанным с оспариванием заключенного Вами брачного договора, Вам необходимо обращаться в юридические службы.

макар 13 Окт 2014

4 месяца назад взяли в ВТБ-24 ипотеку и купили квартиру ( я -заемщик. муж - поручитель). Т.к мы с мужем в браке, то квартира оформлена в общую собственность. Сейчас. находясь в браке, мы хотим составить брачный договор, по- которому я выплачиваю мужу N-ную сумму денег, беру на себя все обязательства по выплате ипотеки и кварплаты, а супруг согласен передать мне в собственность свою долю квартиры после выплаты кредита и снятия обременения.

1)На основании этого брачного договора может ли банк дать разрешение на изменения свидетельства на собственность с обременением только на жену? т.к. после окончания срока выплаты кредита нужно будет обращаться вместе с мужем в банк. брать документы о выплате кредита и ехать в регпалату снимать обременение с квартиры. И что в итоге? Он опять будет фигурировать в свидетельстве на собственность, а значит иметь юр. права на квартиру? А если мы с ним за 10 лет разведемся, то как будет происходить снятие обременения.

2)Если мы не будем обращаться в банк с заявлением об изменении в кредитном договоре кол-ва плательщиков с двух на одного. то не сможет ли муж через 10 лет после погашения кредита в судебном порядке оспорить брачный договор, ведь по-брачному договору платить буду я. а по-кредитному договору мы оба остаемся плательщиками?

3)Если нужно исключать мужа из кредитного договора. то не потребует ли банк изменения его условий ( процентная ставка, срок выплаты, сумма страховки )

Ипотека – далеко не самый простой, доступный и выгодный вариант приобретения жилья. Впрочем, далеко не самый сложный и безнадежный. Особенно, если обеспечить себе стабильный финансовый тыл и надежную юридическую защиту.

Сегодня мы не будем обсуждать вопросы выплаты кредита. Понятно, что приобретение жилья в ипотеку – серьезное финансовое испытание для наших соотечественников. К нему нужно быть готовым материально.

Не менее важна юридическая сторона ипотеки. Речь идет о содержании таких документов, как договора ипотечного кредитования, страхования, а также брачный договор. Причем тут брачный договор? Сегодня мы обсудим, какая взаимосвязи между ипотекой, квартирой, брачным договором и семейным благополучием.

Квартиру или дом в кредит чаще всего покупают люди семейные. «Съехать» от родителей, наконец «завести» детей, стать самостоятельными и независимыми, осуществить мечту об уютном домашнем очаге… Однако статистика разводов заставляет серьезно задуматься даже страстно влюбленных пар. Нет гарантии, что их сегодняшний брак не будет расторгнут уже завтра. А приобретенное в кредит любовное гнездышко придется делить. Избежать многочисленных моральных и материальных проблем в случае вероятного (никто не может исключить его вероятности!) развода поможет брачный контракт.

Что такое брачный договор?О брачном договоре слышали если не все, то многие. Однако далеко не все знают, что же этот документ собой представляет.

Брачный договор могут заключить жених и невеста (до вступления в брак), муж и жена (в браке). Этот документ содержит договоренности супругов о важных имущественных и финансовых сторонах семейных отношений. Например, о владении жильем, о приобретении вещей, об открытии банковских счетов, о получении и выплате кредитов (в том числе, ипотечных), о доходах и расходах семейного бюджета и так далее. Супруги вправе предусмотреть любые условия, которые не противоречат законодательству и не ограничивают законные права и свободы друг друга.

Брачный контракт должен иметь форму письменного документа с подписями сторон и заверением нотариуса.

На сегодняшний день подобный документ не слишком распространен среди семейных пар нашей страны. Однако, его популярность растерт. В частности, благодаря росту популярности ипотечного кредитования. Банковские структуры не только поощряют наличие брачного контракта у своих потенциальных клиентов, но и настойчиво рекомендуют, а иногда даже требует его заключения для получения кредита.

Что же представляет собой брачный договор в контексте ипотеки?

Когда необходим брачный договор при ипотеке?Почему же банки так благосклонно относятся к брачным договорам своих клиентов? Все просто –этот документ создает ясную картину финансовых и имущественных отношений супругов.

Кто будет вносить первый взнос, кто будет выплачивать кредит, кто несет ответственность за выполнение условий кредитного договора, кому будет принадлежать ипотечная квартира, как будет делиться недвижимость в случае развода?

Если у клиента нет контракта, ответы на эти вопросы содержатся в законодательстве. И не всегда правила, которые предусмотрены законом, соответствуют реальным правоотношениям супругов. Например, кредит выплачивал только муж, а при разводе на половину квартиры претендует жена. Или квартира приобретена за некоторое время до свадьбы и оформлена на жену, а муж в случае развода остается ни с чем.

При отсутствии договора рискует не только каждый из супругов, но и банк. Например, в случае развода происходит раздел ипотечной квартиры и долга по кредиту. И не всегда два бывших супруга-должника одинаково платежеспособны.

Жизнь многообразна и непредсказуема. Тем не менее, ниже приведены несколько типичный жизненных обстоятельств, в которых наличие брачного договора желательно, если не необходимо.

1. Социальное и финансовое положение супругов неравноеРечь идет о ситуации, когда один из супругов работает, прилагает усилия для приобретения квартиры или дома, для быстрого и полного погашения кредита, а второй супруг не берет на себя таких обязанностей или уклоняется от выполнения таких обязательств. Брачный договор хоть и возлагает бремя ответственности за выплату кредита на одного из супругов, но и обеспечивает его правом владения приобретенной в ипотеку недвижимостью.

2. Один из супругов получил отказ банка в выдаче кредитаБывает, что у одного из супругов неблагонадежная биография или кредитная история. Даже если второй супруг – образец добропорядочности, вряд ли банк выдаст совместный кредит супружеской паре. Брачный контракт разделяет права и обязанности супругов относительно получения и выплаты кредита, что «успокаивает» банк.

3. Один из супругов - против ипотекиПохожая ситуация – отказ одного супруга от получения и выплаты кредита. Брачный договор служит для банка подтверждением, что второй супруг имеет право получить кредит и несет обязанность самостоятельно его выплачивать, не смотря на отказ первого супруга.

4. Нет возможности подтвердить размер доходаВ наше время «черные» и «серые» источники дохода – не редкость. Часто случается так, что один из супругов прилично зарабатывает, но не может подтвердить размер своего дохода, а официально трудоустроенный супруг зарабатывает недостаточно для выплаты кредита. В этом случае для получения кредита не обойтись без брачного контракта.

Заемщиком по кредиту может выступать супруг, который имеет официальную работу и подтвержденный размер дохода. Но поскольку реальным плательщиком кредита будет второй супруг, брачный договор должен защитить его права в случае развода. Ведь даже по закону он сможет претендовать лишь на половину приобретенной в кредит недвижимости, а по брачному договору может и вовсе остаться ни с чем.

5. Ипотека оформляется до вступления в бракНедвижимость, приобретенная до брака, является собственностью того, кто ее приобрел. А если недвижимость куплена в браке, она является общей собственностью, независимо от того, кто ее купил. Это по закону.

Хорошо, что по брачному договору можно по-другому.

Даже если ипотека оформляется еще до вступления в брак, жених и невеста уже могут заключить брачный договор. В нем будет определено, кто вносит первый взнос, кто будет делать кредитные платежи, кому будет принадлежать жилье.

6. Ипотечная квартира приобретается на средства родителейРодители часто стремятся помочь детям в приобретении жилья. И не жалеют средств на внесение первого взноса, погашение кредитных платежей. Хорошо, если так поступают родители мужа и жены. А если только родители одного из супругов?

Мало того, что старики лишаются права на приобретаемое ими жилье. Ведь ипотеку могут оформить только лица до определенного возраста (как правило, до 45 лет). Так еще и квартира оформляется «на детей» и принадлежит супругам на праве совместной собственности. Что в случае развода чревато разделом недвижимости на равные части, без учета вклада родителей одного из супругов.

Брачный договор позволяет установить, чей вклад в покупку квартиры больше: кто из супругов делает первоначальный взнос, выплачивает регулярные платежи (пусть и с помощью родителей)? Тот из супругов и имеет большие права на приобретенную квартиру.

Это позволяет защитить имущественные интересы семьи (в частности, родителей) в случае развода «детей».

7. После развода делится долг по ипотекеПо закону в случае развода долги мужа и жены делятся поровну. Это касается и долга по ипотечному кредиту.

Если один из супругов уклоняется от оплаты долга, второму придется «отдуваться» за двоих, а затем обращаться в суд за взысканием компенсации выплаченных сумм с безответственного бывшего супруга.

Контракт позволяет заранее определить, кто будет гасить долг по ипотеке в случае развода.

На что следует обратить внимание при распределении долга по ипотеке?

Неминуемое последствие развода – раздел имущества. Скорее всего, оба супруга будут отстаивать свое право на недвижимость, в том числе, приобретенную в кредит. По закону супруги имеют на нее равное право. Но степень участия супругов в получении и выплате кредита может быть далеко не равной.

Как уже говорилось выше, брачный договор позволяет установить режим долевой или раздельной собственности на все имущество, включая ипотечное жилье. В зависимости от условий брачного договора и будет происходить раздел.

Когда брачный договор не дает гарантий?Важно понимать, что даже такой гибкий и точный инструмент, как брачный договор, не может защитить мужа, жену и банковскую организацию от любых невзгод.

Например, существует предусмотренный законом механизм оспаривания и признания брачного договора недействительным. Для этого имеются определенные основания. И если один из супругов сможет доказать, что заключил брачный договор, будучи обманут или принужден, все гениальные юридические формулировки документа окажутся бесполезными. На супругов будут распространяться нормы закона со всеми вытекающими из этого последствиями. Подробнее об этом можно прочитать в статьях "Можно ли оспорить брачный договор после развода" и "Порядок признания брачного договора недействительным" .

Можно ли заключать брачный контракт после развода, чтобы делить ипотеку?Брачный договор можно заключить лишь до брака или в браке, но не как не после развода!

Если супруги намерены определить порядок раздела ипотеки в случае развода, делать это необходимо заблаговременно. Необходимо заключить брачный договор или внести изменения в уже заключенный – дополнить главой о разделе имущества и долгов при разводе.

Во время бракоразводного процесса или уже после развода допускается заключение соглашения о разделе имущества. Подробнее об этом можно прочесть в статье "Как разделить квартиру в ипотеке при разводе" .

Как составить брачный договор на ипотечную квартиру?Как говорилось выше, стандартный брачный договор содержит положения об имущественных и финансовых правах и обязанностях супругов, но может и не содержать положений о кредите.

Если же у супругов есть намерения приобрести недвижимость в кредит, при составлении брачного договора необходимо включить в документ отдельную главу, посвященную порядку получения и выплаты ипотечного кредита. Если брачный договор уже заключен, следует внести в него соответствующие изменения.

Как правило, банки предлагают своим клиентам готовые образцы брачного договора. Брать или не брать такой образец за основу – решать только супругам. Скорее всего, такой документ будет надежно защищать права банковской организации. Не будет лишним посоветоваться с опытным юристом, который поможет обнаружить «подводные камни» готового образца и адаптировать его к потребностям супругов. Если, конечно, банк это позволит. Еще лучше – составить собственный брачный договор, конечно, под руководством юриста.

Какие положения обязательно должен содержать брачный договор при ипотеке?

Если брачный договор заключается непосредственно в процессе оформления ипотечного кредита, он может содержать конкретные данные

Ипотека — долговременный семейный проект. Как правило, выплата ипотечного кредита растягивается на 10-20 лет. Глупо предполагать, что за столь длительный срок в семейной жизни ничего не поменяется. Произойти может что угодно – рождение детей, получение наследства, потеря работы, тяжелая болезнь или смерть, развод.

Брачный договор – это способ предусмотреть если не все, то во всяком случае, большую часть вариантов развития событий и определить стратегию поведения в каждом из них.

Планируя приобретение недвижимости в кредит, следует…

Получите бесплатно ответ эксперта-юриста за 5 минут

Оцените статью (Голосов:1 Рейтинг: 5,00 из 5)

Ипотечный кредит надолго меняет весь жизненный уклад семьи, ведь необходимо ежемесячно платить взносы независимо от личных обстоятельств или каких-то проблем. Так как ипотека берется на длительный срок, часть семей до полной выплаты займа просто не доживает, заканчиваясь разводом. Как в таком случае платить взносы? Как делить само жилье в процессе и после выплаты кредита? Со всеми этими вопросами внезапно сталкиваются супруги, которые решили развестись. Выходом из положения может стать заключение брачного договора до оформления ипотечного кредита.

Кроме того, иногда заключение брачного договора является необходимым условием получения ипотечного займа. К примеру, тогда, когда один из супругов в семье не в состоянии подтвердить имеющиеся у него доходы.

Брачный договор – это соглашение, которое супруги заключают друг с другом, вступая в брак (или уже будучи в браке). Он в основном определяет именно имущественные взаимоотношения пары, как в браке, так и после развода. В ст. 40 и 42 Семейного кодекса РФ прописано, что с помощью брачного договора пара может изменить порядок совместного владения имуществом, который установлен законом. К примеру, норму о том, что все приобретенное в браке считается совместно нажитым и разделяется между ними при разводе. Такой договор не требует обязательного нотариального удостоверения, но для придания документу большей юридической силы можно это сделать. Прекращается действие договора после развода супругов, за исключением тех соглашений, которые предусматривают некие обязательства после расторжения брака.

Если перед тем, как брать ипотеку супруги заключают брачный договор, то, как правило, это делают для того, чтобы жилье считалось неразделимой собственностью одного из супругов. Он должен будет взять на себя все обязанности по погашению ипотеки, но и владеть им также будет единолично. Некоторые банки требуют чтобы такой договор был заключен если не получается взять согласие второй половины на заключение ипотечного договора. Или если второй супруг не имеет доходов. Кроме того, прежде чем брать ипотечный займ супругам стоит самим задуматься о том, что в случае развода им все равно придется выплачивать кредит совместно, а затем каким-то образом делить имущество. А в брачном договоре можно указать все спорные моменты и прописать порядок действий при разводе.

Брачный договор для ипотеки: оформлениеКак правило, в нотариальных конторах есть образцы брачных договоров или же триповый образец можно найти в интернете. Брачный договор для ипотеки помимо прочего должен включать такие сведения:

Стоит учитывать, что для того, чтобы сам брачный договор имел какое-то влияние на ипотечный кредит его нужно обязательно заключить до того, как последний будет взят. В противном случае его действие на ипотеку распространяться не будет.

Проверить кредитную историю

В последнее время молодые пары все чаще и чаще берут ипотеку. По статистике долги по жилищным кредитам составляют 5% от ВВП, что составляет более 71 трлн. руб. Составление брачного договора при ипотеке является эффективным решением этой проблемы.

Основные моменты о брачном договоре при ипотекеБрачный договор и ипотека — две категории из гражданского права. Разберем что они означают в отдельности.

Брачный договор — это соглашение настоящих или будущих супругов по поводу имущественных правоотношений, в том числе и поводу недвижимого имущества.

Ипотека — это форма залога, при которой недвижимость находится во владении и пользовании у должника.

Данный договор является одним из наиболее сложных по своей конструкции и исполнению. Именно поэтому, заключение брачного контракта при ипотеке сыграют значительную роль для профилактики возможных осложнений.

Перед тем как заключать подобное соглашение, необходимо понимать зачем оно вам, банку и иным лицам.

Зачем брачный договор для ипотеки банку?Перед тем как подписывать договор по наставлению банка или собственному желанию, узнайте, что он вам даст.

Когда недавно сформировавшая молодая пара покупает себе жилье в ипотеку, очень часто возникают непредвиденные ситуации, которые никто из супругов не мог предугадать и не ожидал. Далее рассмотрим несколько пример таких случаев.

Четко установленного образца для брачного договора при ипотеке нет, так как данный документ составляется индивидуально для каждой семейной пары с учетом их имущественных прав и пожеланий. Однако есть положения, которые необходимо отразить в брачном договоре на квартиру в ипотеку:

Для того, чтобы определить при разводе как делится квартира в ипотеке, для начала необходимо

Развод без согласия супруга – возможно ли это? Поставить конечную точку порой бывает нелегко.

Если один из супругов не может подтвердить официально свой доход, или, имеется иная причина, по которой, собственником приобретаемой в ипотеку квартиры будет только один из супругов, то в этом случае обязательным условием выдачи банком ипотечного кредита является Брачный Договор . Форма и содержание брачного контракта может быть любой, как правило, у нотариусов есть готовый вариант, в который необходимо лишь добавить следующие обязательные условия:

«Содержание статьи 256 Гражданского кодекса Российской Федерации, статей 40-44 Семейного кодекса Российской Федерации нам известно.»

«Настоящий договор вступает в силу с момента его нотариального удостоверения».

Дополнительно необходимо получить нотариально удостоверенное согласие второго супруга на приобретение недвижимости на момент приобретения и залога недвижимости (даже если такое согласие не требуется по условиям брачного договора).

Кстати, при наличии Брачного Договора необходимости страховать Созаемщика нет, и это не отражается на процентных ставках ипотечного кредита. На лицо небольшая, но экономия. Хотя, если пересчитать за весь период кредитования, то выйдет даже очень ничего.

4 Коммент. “Брачный договор: обязательные условия при ипотеке”Интересно,как я буду заполнять настоящий документ не зная по какому адресу и какую квартиру я найду? И как нотариус будет подписывать незаполненый документ?Проясните пожалуйста сей момент.

Выше приведен образец Брачного Договора для ознакомления. Позволю себе повторить всю процедуру приобретения квартиры в ипотеку.

1. Выбор банка и ипотечной программы.

2. Сбор документов согласно условиям банка.

3. Получение ПРЕДВАРИТЕЛЬНОГО одобрения ипотечного кредита.

4. Подбор квартиры.

5. Одобрение выбранной квартиры (объекта залога)банком и страховой компанией.

6. На этом этапе банк может выдвинуть дополнительные условия выхода на сделку (заключение Брачного Договора)

7. Сделка по покупки квартиры с привлечением кредитных средств.

Как видите Брачный договор заключается, когда все данные приобретаемой квартиры известны.

А нам вообще ни один нотариус города не заключил брачный договор, мотивируя тем, что этот договор заключается вами принудительно под давлением банка. Что хочет от нас банк? В одном банке вообще сказали, что если брачный договор, тогда нужно развестись. Очень весело. В результате всего этого потеряли забронированную квартиру, так как время ушло, не успели оформить другой кредит. А жилье тем временем подорожало. Вот вам и программа по улучшению жилищных условий граждан. Хотели детям помочь.

Кстати, при наличии Брачного Договора необходимости страховать Созаемщика нет, и это не отражается на процентных ставках ипотечного кредита. На лицо небольшая, но экономия. Хотя, если пересчитать за весь период кредитования, то выйдет даже очень ничего.

это действительно так. можно ли сослаться на какую-нибудь статью закона?