Рейтинг: 4.1/5.0 (1867 проголосовавших)

Рейтинг: 4.1/5.0 (1867 проголосовавших)Категория: Бланки/Образцы

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность Организация, применяющая УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", планирует через обособленные подразделения (не филиалы), расположенные в других городах РФ, оказывать услуги по размещению рекламы на телевидении юридическим и физическим лицам, а также индивидуальным предпринимателям за наличный расчет. Могут ли обособленные подразделения осуществлять свою деятельность без применения ККТ при условии выдачи ими соответствующих бланков строгой отчетности (БСО)? Каков порядок утверждения, хранения и уничтожения БСО? Каков порядок бухгалтерского и налогового учета БСО? Следует ли регистрировать БСО в налоговых органах?

Организация, применяющая УСН с объектом налогообложения "доходы, уменьшенные на величину расходов", планирует через обособленные подразделения (не филиалы), расположенные в других городах РФ, оказывать услуги по размещению рекламы на телевидении юридическим и физическим лицам, а также индивидуальным предпринимателям за наличный расчет.13 сентября 2012

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Регистрация БСО в налоговой - 2016— эта проблема волнует многих налогоплательщиков. Не секрет, что фискалы с радостью собирают всевозможные сведения о предпринимателях. Но законно ли требование о регистрации БСО? Подробный ответ на этот вопрос вы найдете в статье.

Использование БСО в 2016 годуБланки строгой отчетности предприятия и ИП могут изготавливать самостоятельно (п. 4 постановления Правительства РФ «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» от 06.05.2008 № 359). Исключением являются случаи, когда БСО разрабатываются федеральными или муниципальными органами согласно пп. 5, 6 указанного постановления. При этом в соответствии с п. 3 обязательным является наличие ряда необходимых реквизитов, в числе которых номер серии и 6-значный номер бланка.

Серия и номер бланка не должны повторяться, за исключением дублирования их в копии документа. Бланки должны быть изготовлены либо типографским способом (обязательно следует указывать название типографии) либо сформированы при помощи автоматизированных систем.

В соответствии с п. 11 постановления № 359 автоматизированные системы, при помощи которых разрешено формировать БСО, должны отвечать требованиям, предъявляемым к ККТ: записи о выписанном бланке следует хранить 5 лет, система должна быть защищена от взлома, а также нужно сохранять уникальный номер и сформированный и выпущенный бланк документа.

ВАЖНО! Печать БСО с применением компьютера и принтера недопустима. Изготовленный таким способом бланк не может считаться действительным (письмо Минфина РФ от 03.02.2009 № 03-01-15/1-43).

Нужно ли регистрировать БСО в налоговой?Указаний о регистрации БСО, выпущенных автоматизированными системами, в ФНС законодательством РФ не предусмотрено. Вместе с тем с июля 2018 года все предприятия и ИП, освобожденные ранее от применения кассовой техники (п. 2 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ), должны будут обязательно применять онлайн-кассы. Это новшество вводится законом от 03.07.2016 № 290-ФЗ.

Информацию об указанных законодательных новшествах вы сможете почерпнуть из нашей статьи «Онлайн-кассы в законе» .

Кроме того, с июля 2017 года все бизнесмены, использующие ККТ, должны будут обновить кассовое оборудование до новой версии, предполагающей онлайн-передачу данных о сделках непосредственно в ФНС.

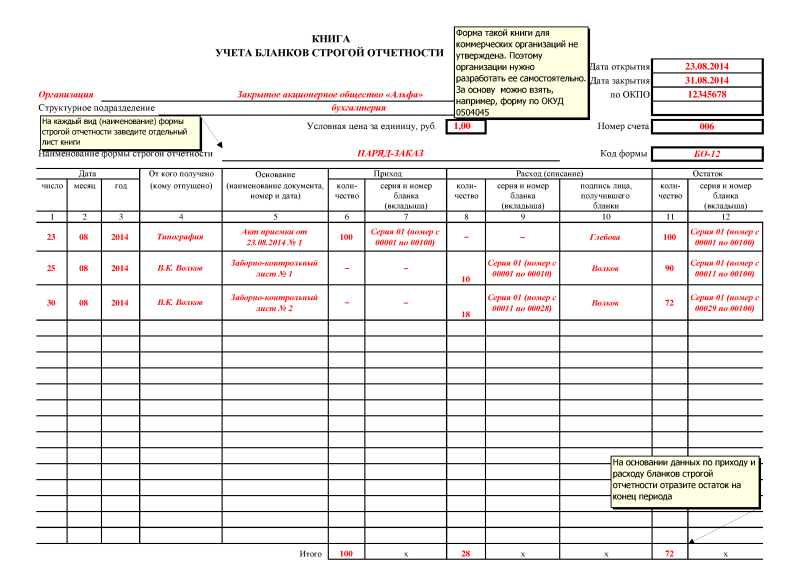

Несмотря на то что БСО не нужно регистрировать в налоговой, налогоплательщики должны соблюдать кассовую дисциплину при работе с ними. В частности, вести учетные записи, касающиеся движения бланков, в специальном регистре — книге учета. Унифицированной формы для такого регистра нет, но он должен содержать все обязательные для подобных документов реквизиты (п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ).

ИтогиБланки строгой отчетности в общем случае оформляются предприятиями и ИП в произвольной форме, но с соблюдением требования о присутствии обязательных реквизитов. БСО должны быть изготовлены либо типографским способом с возможностью идентифицировать типографию, либо при помощи автоматизированных систем, приравненных по функционалу к ККТ. При этом законодательством РФ не предусмотрена необходимость регистрации БСО в налоговой.

Бланки строгой отчетности, которые налогоплательщик выдает покупателю вместо кассового чека, могут изготавливаться не только типографским способом, но и формироваться с использованием автоматизированных систем. Об этом Минфин России напомнил в письме от 06.03.2009 № 03-01-15/2-96.

Для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Учитывая, что указанные автоматизированные системы не являются контрольно-кассовой техникой, регистрировать их в налоговых органах не следует.

По вопросам применения автоматизированной системы формирования бланков строгой отчетности финансовое ведомство рекомендует обращаться в Министерство промышленности и торговли. Это связано с тем, что данное министерство является федеральным органом исполнительной власти, уполномоченным осуществлять функции нормативно-правового регулирования в сфере производства и применения контрольно-кассовой техники.

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыАвтоматизированные системы печати чеков (фискальные регистраторы, принтер - чеки, термопринтеры и пр.) могут быть использованы для распечатки БСО или документов (чеков) их заменяющих. Если данная система не обеспечена фискальной памятью и ЭКЛЗ, то к ККТ она не относятся, и такой термопринтер не надо регистрировать в инспекции. В ином случае фискальный термопринтер подлежит регистрации в ФНС. Выбор конкретного чекового устройства зависит от системы налогообложения и специфики деятельности организации.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Нужно ли перед применением регистрировать бланки строгой отчетности или автоматизированную систему печати таких бланков в налоговой инспекции

На сегодняшний день ни в Законе от 22 мая 2005 г. № 54-ФЗ. ни в постановлении Правительства РФ от 6 мая 2008 г. № 359 нет требования о регистрации в налоговой инспекции как самих бланков строгой отчетности, так и автоматизированной системы их печати. Поэтому регистрировать их не нужно.* Аналогичная точка зрения выражена в письмах Минфина России от 5 мая 2014 г. № 03-01-15/20962. от 25 ноября 2010 г. № 03-01-15/8-250 и ФНС России от 6 июня 2012 г. № АС-4-2/9337 .

государственный советник налоговой службы РФ I ранга

2. Статья:Бланки строгой отчетности: требования к печати, порядок применения

Требования к автоматизированной системе печати

Бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем. Требования к ним такие:

система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

при заполнении и выпуске бланка должны сохраняться его номер и серия.*

Как отмечают в Минфине России, автоматизированные системы печати бланков строгой отчетности к ККТ не относятся. Поэтому их не надо регистрировать в инспекции. Однако такие системы должны отвечать тем же требованиям, которые предъявляются к кассовым аппаратам, то есть обеспечивать защиту, фиксацию, хранение сведений о бланке документа (письмо от 5 мая 2014 г. № 03-01-15/20962 ).*

Что касается обычного компьютера с принтером, то он для печати бланков не подходит. По мнению финансистов, обычный ПК не может обеспечить выполнение одного из главных условий для БСО – защиты от несанкционированного доступа (письмо от 7 ноября 2008 г. № 03-01-15/11-353 ). › |

директор ООО АКФ «Экспертный центр “Партнеры”»

Журнал «Учет в торговле» № 7, июль 2014

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Вопрос от читательницы Клерк.Ру Елены (г. Климовск)

БСО печатают во многих типографиях, но нужно ли их регистрировать в налоговом органе как кассовый аппарат? Или же они сдаются с налоговым отчетом в конце периода? У меня ателье, время приступать к работе с клиентами, а как работать с БСО не знаю.

В Письме Минфина РФ от 25.11.2010 N 03-01-15/8-250 разъяснено, что регистрация бланков строгой отчетности в налоговых органах действующим законодательством не предусмотрена.

Согласно п. 13 Порядка осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (Постановление Правительства РФ от 06.05.2008 N 359), учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации, а также скреплены печатью (штампом).

Пункт 16 предусматривает, что бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

В соответствии с п. 19, упакованные в опечатанные мешки копии документов (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации. В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Таким образом, организации не нужно регистрировать БСО в налоговом органе, а также не нужно сдавать их с налоговым отчетом в налоговый орган.

Получить персональную консультацию Владимира Никитина в режиме онлайн очень просто - нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть на нашем сайте.

аудитор ООО предприятие «КГ «Аюдар»

Специально для Клерк.Ру

![]()

Спрашивает предприниматель А. «планирую осуществлять ремонт автотранспортных средств. Необходимо ли применение кассового аппарата или можно воспользоваться бланками строгой отчетности? Нужно ли бланки строгой отчетности регистрировать в налоговой инспекции?»

В соответствии с п.2 ст.2 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности. При этом не имеет значения, предприниматель перед вами или простой покупатель, — это правило действует при расчетах со всеми гражданами (п. 4 постановления Пленума Высшего Арбитражного Суда от 31 июля 2003 г. № 16). Обратите внимание: при наличных расчетах с юридическими лицами без кассового аппарата обойтись не удастся.

При осуществлении услуг ремонта автотранспортных средств населению предусмотрены специальные формы ( БО-1. БО-3. БО-9. БО-11 (02), БО-14 ) бланков строгой отчетности, изготовленных типографским способом.

Во исполнение требований пункта 2 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее — Закон № 54-ФЗ ) Правительство РФ своим постановлением от 31.03.2005 № 171 утвердило Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (далее — Положение). В требованиях, которые предъявляет вышеуказанное Положение к бланкам строгой отчетности не предусмотрена обязанность налогоплательщика по регистрации бланков строгой отчетности в налоговых (или каких-либо иных) органах. Таким образом мнение, что все бланки строгой отчетности должны быть зарегистрированы в налоговом органе не основано на действующем (действовавшем ранее) в РФ законодательстве.

Я сейчас регистрируюсь как индивидуальный предприниматель. Вид деятельности - педагогическая. Работать собираюсь с бланками строгой отчётности. Буквально на днях уже пойду заказывать БСО в типографии, но у меня возник такой вопрос: нужно ли регистрировать БСО в налоговой. В интернете очень много информации по требованиям к этим бланкам, когда и как их можно использовать, а вот про налоговую говорится, что регистрировать их там не нужно (достаточно самим пронумеровать, прошнуровать, проставить печать). Но у нас в налоговой (Моск. обл.) сказали, что регистрировать надо и даже продиктовали заявление. Как быть? И если всё-таки регистрировать не надо, то как потом по этим бланкам перед налоговой отчитываться? Заранее спасибо.

Алёна, доброе утро.

Регистрировать бланки строгой отчетности в налоговых органах не нужно. Требования для бланков строгой отчетности можно найти в п.5 и 6 "Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контроль-кассовой техники", утвержденном Постановлением Правительства РФ от 31.03.2005 №171. В требованиях, которые предъявляет вышеуказанное Положение к бланкам строгой отчетности не предусмотрена обязанность налогоплательщика по регистрации бланков строгой отчетности в налоговых (или каких-либо иных) органах. Таким образом мнение, что все бланки строгой отчетности должны быть зарегистрированы в налоговом органе не основано на действующем (действовавшем ранее) в РФ законодательстве.

Заказали бланки строгой отчетности в типографии (путевки на комплекс услуг),пропечатали серию, но не пропечатали номера путевок. Вопрос: можно ли прописывать номера вручную или обязательно пропечатать в типографии. И еще: должны ли мы эти бланки как то фиксировать в налоговой? Спасибо

Ответсообщаем следующее. Обязательно пропечатать в типографии.

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия этого бланка.

Обязанность согласования бланков строгой отчетности в налоговом органе законодательством не предусмотрена.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как оформить и отразить в бухучете и при налогообложении бланки строгой отчетности

Что включать в бланки строгой отчетности

Как правило, в своей деятельности учреждения используют такие бланки строгой отчетности:

Бланки строгой отчетности можно использовать даже при оказании платных услуг населению вместо применения ККТ. В частности, госучреждения для этого могут применять квитанцию по форме № 0504510. Другие виды деятельности, когда можно использовать БСО вместо ККТ, приведены в таблице .

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359 ).

При формировании БСО автоматизированным способом учреждение должно соблюдать следующие требования:*

заместитель директора департамента

бюджетной методологии Минфина России

государственный советник налоговой службы РФ I ранга

2. Статья:Если БСО формируются с использованием автоматизированных систем

Документ:

Письмо ФНС России от 6 июня 2012 г. № АС-4-2/9303@.

Что изменилось:

Как разъяснили налоговики, если организация формирует бланки строгой отчетности с использованием автоматизированных систем, регистрировать их в налоговой инспекции не нужно.

Турфирмы могут изготавливать БСО не только в типографиях, но и с использованием автоматизированных систем.

Когда используют автоматизированные системы

Согласно пункту 1 статьи 5 Федерального закона от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», организации и предприниматели обязаны применять при наличных расчетах контрольно-кассовую технику, зарегистрированную в налоговых органах. Автоматизированные системы для формирования бланков строгой отчетности, соответствующие требованиям Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. к контрольно-кассовой технике не относятся. Поэтому автоматизированные системы для формирования БСО, используемые организациями и индивидуальными предпринимателями, регистрировать в налоговых органах не нужно.*

Соответствие автоматизированной системы, формирующей бланки строгой отчетности, требованиям Положения № 359 должно подтверждаться технической документацией по формированию, заполнению и печати бланков строгой отчетности, приравненных к кассовым чекам. То есть по своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к ККТ.

ЖУРНАЛ «УЧЕТ В ТУРИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ» № 7, ИЮЛЬ 2012

3. ПИСЬМО МИНФИНА РОССИИ ОТ 16.11.2006 № 03-01-15/11-297

[О необходимости регистрации бланков строгой отчетности в налоговой инспекции]

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу необходимости регистрации бланков строгой отчетности в налоговой инспекции и сообщает.

Согласно п.2 ст.2 Федерального закона от 22.05.2003 № 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт" организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Обязанность согласования бланков строгой отчетности в налоговом органе данным постановлением Правительства Российской Федерации не предусмотрена.

Минфин России приказом от 31.01.2006 № 20н в качестве бланка строгой отчетности в установленном порядке утвердил форму бланка строгой отчетности "Залоговый билет", применяемого в случае оказания услуг ломбарда населению. Указанный бланк имеет порядковый номер. Необходимость регистрации этого бланка в налоговых органах не предусмотрена.

Таким образом, требования налоговой инспекции о регистрации бланков строгой отчетности в налоговом органе неправомерны.*

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

С.В.Разгулин

Булат Ахмутинов, эксперт Системы Главбух.

Ответ утвержден Натальей Зориной,

ведущим экспертом Системы Главбух.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое