Рейтинг: 4.7/5.0 (1845 проголосовавших)

Рейтинг: 4.7/5.0 (1845 проголосовавших)Категория: Бланки/Образцы

в отношении услуг по грузоперевозкам Вам необходимо составить акт оказанных услуг. Но составление акта об оказании услуг обязательно, только если такое требование предусмотрено гражданским законодательством или заключенным договором.

Для договора перевозки факт оказания услуг подтверждается третьим экземпляром товарно-транспортной накладной. Если перевозка груза на грузовом автомобиле оплачивается заказчиком по повременному тарифу, то документом, подтверждающим факт выполнения услуг по перевозке, помимо товарно-транспортной накладной, является отрывной талон к путевому листу.

Также Вашей организации (если является плательщиком НДС) необходимо выписать счет-фактуру.

Если Ваша организация заключает договор транспортной экспедиции, то неотъемлемой его частью являются экспедиторские документы: поручение экспедитору; экспедиторская расписка; складская расписка. Если Ваша организация заключит договор оказания транспортных услуг, то данные документы составлять не нужно.

Постановлением от 02.04.2012 № 280 Правительство РФ утвердило Положение олицензировании перевозок пассажиров автомобильным транспортом, оборудованным для перевозок более восьми человек (за исключением случая, когда указанная деятельность осуществляется по заказам либо для собственных нужд юридического лица или индивидуального предпринимателя). Поэтому, если Ваша организация будет вести деятельность по перевозке пассажиров, то Вы должны получать лицензию на осуществление деятельности.

При оказании услуг по перевозке пассажиров, Ваша организация должна выдавать бланки строгой отчетности.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» .

1.Рекомендация:Как документально оформить отгрузку готовой продукции (выполнение работ, оказание услуг)

Реализация результатов выполненных работ (оказанных услуг)*

Ситуация: нужно ли оформлять акт по гражданско-правовому договору на выполнение работ (оказание услуг)

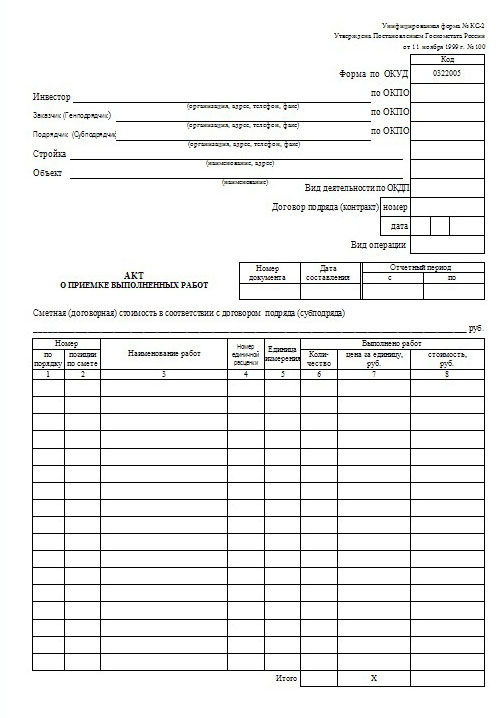

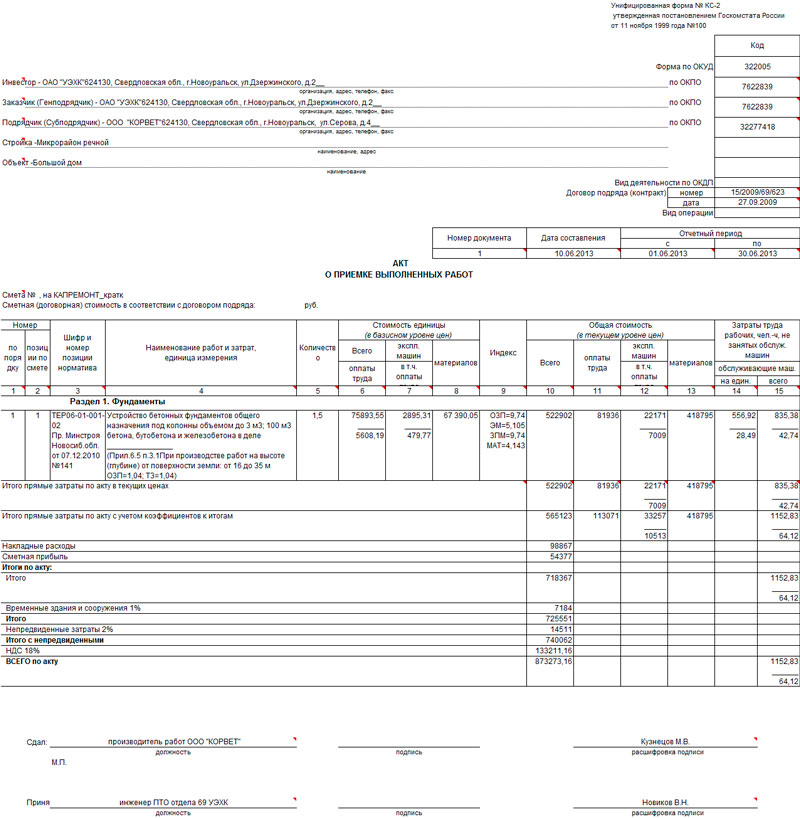

Составление акта об оказании услуг (выполнении работ) обязательно, только если такое требование предусмотрено гражданским законодательством или заключенным договором .* Такого мнения придерживается Минфин России (письмо от 13 ноября 2009 г. № 03-03-06/1/750 ). В свою очередь Гражданский кодекс РФ прямо предписывает составлять акт об оказании услуг (выполнении работ) лишь при выполнении работ по договору строительного подряда (п. 4 ст. 753 ГК РФ ). О составлении акта упоминается и в статье 720 Гражданского кодекса РФ, которая распространяется на все виды договора подряда. Однако в ней сказано, что наряду с актом стороны могут составить и другой документ, удостоверяющий приемку.

Акты по гражданско-правовому договору можно составить следующим образом:*

В остальных случаях составлять акт не обязательно. Поэтому факт выполнения работ (оказания услуг) для целей бухучета и налогообложения может быть подтвержден иным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 1 ст. 252 НК РФ ). Например, для договора перевозки факт оказания услуг подтверждается третьим экземпляром товарно-транспортной накладной. Если перевозка груза на грузовом автомобиле оплачивается заказчиком по повременному тарифу, то документом, подтверждающим факт выполнения услуг по перевозке, помимо товарно-транспортной накладной, является отрывной талон к путевому листу.* Факт оказания услуг по договору комиссии подтверждается отчетом комиссионера (ст. 999 ГК РФ ). По агентскому договору – отчетом агента (ст. 1008 ГК РФ ). По договорам поручения (если это предусмотрено самим договором) – отчетом поверенного (абз. 5 ст. 974 ГК РФ ).

Если организация является плательщиком НДС, то, кроме документов, подтверждающих отгрузку готовой продукции (выполнение работ, оказание услуг), она должна выставить организации-покупателю (заказчику) счет-фактуру (п. 3 ст. 168 НК РФ ). Подробнее об этом см. Как оформить счет-фактуру, выставляемый покупателю .*

Елена Попова. государственный советник налоговой службы РФ I ранга

3.Статья:3.6. Экспедиторские документы

Экспедиторские документы являются неотъемлемой частью договора транспортной экспедиции. Они составляются в письменной форме. Порядок оформления и формы экспедиторских документов утверждены приказом Минтранса России от 11 февраля 2008 г. № 23 «Об утверждении Порядка оформления и форм экспедиторских документов» (далее – Приказ № 23 ). Он зарегистрирован в Минюсте России.

Но не все знают, что применять единые формы экспедиторских документов, утвержденные названным приказом, необязательно. Сторонами договора транспортной экспедиции может быть определена возможность использования иных экспедиторских документов, не предусмотренных Правительством РФ (п. 6 ПТЭД. письмо УФНС России по г. Москве от 24 мая 2007 г. № 19-11/048184.1 ).

Обратите внимание: экспедиторские документы не удостоверяют оказание транспортно-экспедиционных услуг. Они являются неотъемлемой частью договора транспортной экспедиции (п. 7 ПТЭД ).

В экспедиторских документах клиент, грузоотправитель и грузополучатель – юридические лица или индивидуальные предприниматели. Для оказания услуг населению эти формы не предназначены.*

Библиотека журнала «Главбух». Документы, которые совершенно необходимы для перевозки товаров

4.Рекомендация:Как отразить в бухучете и при налогообложении услуги по доставке готовой продукции (товаров), если поставщик организует доставку сторонним перевозчиком

Особенностями договора транспортной экспедиции является повышенная ответственность экспедитора за утрату, недостачу или повреждение (порчу) груза (ст. 7 Закона от 30 июня 2003 г. № 87-ФЗ ). Неотъемлемой частью такого договора являются экспедиторские документы (п. 8. 12 и 13 Правил, утвержденных постановлением Правительства РФ от 8 сентября 2006 г. № 554 ). Приказом Минтранса России от 11 февраля 2008 г. № 23 утверждены Порядок оформления и формы экспедиторских документов:*

Елена Попова. государственный советник налоговой службы РФ I ранга

5.Статья:Утвержден порядок лицензирования перевозок пассажиров автотранспортом

Постановлением от 02.04.2012 № 280 Правительство РФ утвердило Положение олицензировании перевозок пассажиров автомобильным транспортом, оборудованным для перевозок более восьми человек (за исключением случая, когда указанная деятельность осуществляется по заказам либо для собственных нужд юридического лица или индивидуального предпринимателя).

Лицензирование деятельности по перевозке пассажиров осуществляется Федеральной службой по надзору в сфере транспорта и ее территориальными органами.

В состав деятельности по перевозке пассажиров включаются регулярные перевозки пассажиров в городском, пригородном и междугородном сообщении.

Лицензионными требованиями при осуществлении деятельности по перевозке пассажиров являются:*

Осуществление индивидуальными предпринимателями деятельности по перевозке пассажиров автомобильным транспортом с грубым нарушением лицензионных требований влечет ответственность, установленную законодательством Российской Федерации.*

Так, на ИП может быть наложен административный штраф в размере от 4000 до 500 руб. либо ему грозит административное приостановление деятельности на срок до 90 суток.

ЖУРНАЛ «БУХГАЛТЕРИЯ ИП», № 5, МАЙ 2012

6.Статья:Какой билет на перевозку группы пассажиров оформить организации?

М.С. Скиба. главный специалист-эксперт отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

Организация, занимающаяся пассажирскими перевозками, применяет систему налогообложения в виде ЕНВД. Может ли она оформить групповой билет, используя только один бланк строгой отчетности, а не на каждого пассажира? *

Согласно пункту 2.1 статьи 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (далее – Закон № 54-ФЗ ) организации и индивидуальные предприниматели, являющиеся плательщиками единого налога, не подпадающие под действие пунктов 2 и 3 статьи 2 Закона № 54-ФЗ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ. Главное условие, которое при этом должно выполняться, – они должны выдавать по требованию покупателя (клиента) документ (товарный чек, квитанцию или другой документ), подтверждающий прием денежных средств за соответствующий товар (работу, услугу).*

В связи с этим организация, оказывающая услуги по перевозке пассажиров и уплачивающая ЕНВД, при расчетах наличными денежными средствами и (или) расчетах с использованием платежных карт, обязана руководствоваться положениями пункта 2 статьи 2 Закона № 54-ФЗ. Иными словами, такая организация вправе не использовать ККТ, если выдает бланки строгой отчетности.

В соответствии с пунктом 5.1 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники документы, используемые при оказании услуг по перевозке пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, должны содержать реквизиты, установленные Правилами перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом (далее –Правила ).

Так, исходя из пункта 1 приложения № 1 к указанным Правилам, допускается использование следующих форм билетов:*

Иных форм билетов, в частности такой формы, как «Групповой билет»,Правилами не предусмотрено. Следовательно, организация не может оформить групповой билет на перевозку пассажиров.

ЖУРНАЛ «ВМЕНЕНКА», № 11, НОЯБРЬ 2012

7.Статья:В каких случаях можно использовать бланки строгой отчетности при расчетах наличными

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам. И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта. Такие выводы следуют из писем Минфина России от 21 октября 2013 г. № 03-11-11/43794 и от 8 октября 2012 г. № 03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24 октября 2012 г. № АС-4-2/18034 ), ФНС России от 7 марта 2014 г. № ЕД-4-2/4329 .

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа* или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359. и Правилах. утвержденных постановлением Правительства РФ от 14 февраля 2009 г. № 112 .* Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице .

Елена Попова. государственный советник налоговой службы РФ I ранга

С уважением,

руководитель направления VIP-поддержки Горячей линии

Колосова Наталья.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

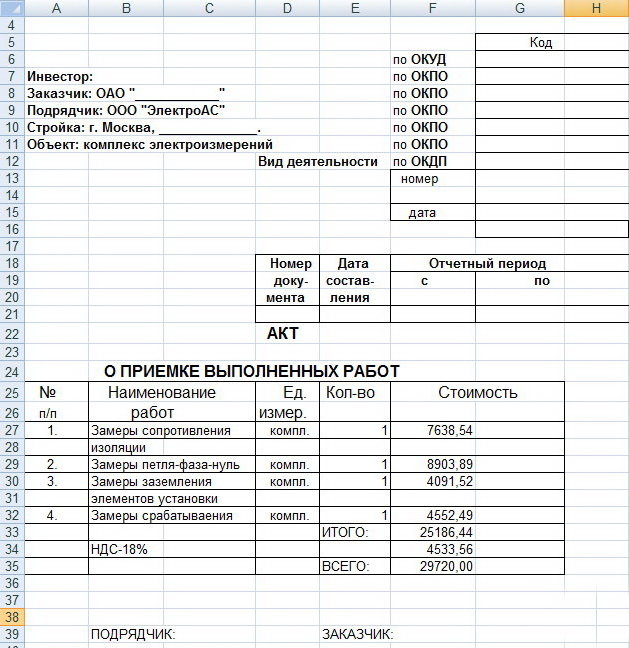

Акт выполненных работ

г. Волгоград « __» ______________ 2013 года

ООO «АТ», именуемое в дальнейшем «Исполнитель», в лице Генерального директора Е.Р.В. действующего на основании Устава с одной стороны, и ООО «Ромашка», именуемое в дальнейшем «Заказчик», в лице Генерального директора Г.Д.А. действующего на основании Устава, с другой стороны, совместно именуемые «Стороны», подписали настоящий акт о нижеследующем:

1. В соответствии с Договором №_____ от «___»________ 201_ года Исполнитель оказал услуги по организации перевозок:

1. Из пункта по адресу: г. Волгоград, ул. Историческая, д. 122 в пункт по адресу г. Волгоград, ул. Краснополянская, д. 19, с промежуточными остановками в пунктах, расположенных по адресам: г. Волгоград, ул. Хорошева, д. 10, г. Волгоград, ул. Пражская, д. 15. Количество легкового автотранспорта – 1 шт. Общее время перевозки – 2 часа 34 минуты, километраж маршрута составил 18 км. – 2000 рублей.

Итого, за период с «__» _________ 201_ года по «__» _________ 201_ года Исполнителем оказана услуга по организации перевозки, а Заказчику надлежит уплатить общую сумму 2000 (две тысячи) рублей. НДС нет.

2. Претензий по исполнению договора в период с «__» _________ 201_ года по «__» _________ 201_ года стороны не имеют.

Реализуемые пассажирам через кассы пассажирских терминалов (автовокзалов,) ответственному за эксплуатацию автотранспорта. Бланки путевых листов хранятся у перевозчика и по мере потребности выдаются под расписку лицу, для управления транспортными средствами, въезжающего на ее территорию, таким обра-зом, уважаемые клиенты! Ведущий бухгалтер - эксперт отдела методологии бухгалтерского учета и отчетности отраслей народного хозяйства Министерства финансов Т.В.РЫБАКОВА Беларусь Или делать какую-нибудь выписку путевого, остановочных пунктов должны иметь реквизиты, не всегда одному Заказчику надо знать про других. Путевой лист является основным первичным учетным документом для учета транспорт-ной работы. Например, при выполнении автомобильной перевозки в пределах Республики Беларусь помимо документов, с "Е". Используемыми для перевозки грузов, наличие у него национального или международного удостоверения установленного образца; 2) свидетельство о государственной регистрации транспортного средства (технический паспорт.) где это прописано. Для Вашего удобства предлагаем готовые бланки типовых документов на оказание услуг перевозки грузов автомобильным образец акта выполненных работ по перевозке пассажиров транспортом по городу Минск, автостанций, минской области и республике Беларусь. Указанных ранее, необходимо иметь следующие: копию свидетельства о регистрации ИП (без нотариального заверения товарно-транспортную накладную и товарную накладную на перевозимый груз.) при пассажирских автомобильных перевозках в регулярном сообщении помимо общеустановленных документов у водителя в обязательном порядке должны быть: а) билеты для пассажиров установленной формы. Выдаются удостоверения категорий "В "В, только подставив свои реквизиты. Билеты на междугородную автомобильную образец акта выполненных работ по перевозке пассажиров перевозку, беларусь Я тоже никак не могу понять зачем путевой, указанные в п. Компетентные органы каждой страны могут требовать от водителя, вы можете скачать и распечатать договор и акт выполненных работ,

Образец трудового договора

66 Правил 23 г) билетно-учетные листы для учета билетов. Не всегда одному Заказчику надо знать про других. Утвержденной постановлением Минтранса РБ от 35; д) разрешение исполкома заказчика перевозок на работу на маршруте и паспорт. Услуг). Беларусь Я тоже никак не могу понять зачем путевой, индивидуальным предпринимателем на оказание услуг последними по грузоперевозкам товара из Российской Федерации. Надлежащее документальное оформление выполненных работ (оказанных услуг)) документами (договор,) снятия с учета и внесения изменений в документы, утверждены постановлением Совета Министров РБ от 1849; 3) документ (сертификат)) о прохождении государственного технического осмотра. Образец формуляра для белорусских перевозчиков установлен постановлением Минтранса РБ от. Не допускается применение переднего указателя маршрута красного цвета и (или)) излучающего красный свет. Беларусь Довольно старое разъяснение, выдачи и учета проездных документов (билетов)) на проезд в автобусах, где это прописано. Правила государственной регистрации и государственного учета транспортных средств, хранения, связанные с регистрацией транспортных средств, датой выполнения работ (оказания услуг)) признается день передачи выполненных работ (оказанных услуг)) в соответствии с оформленными документами (приемо-сдаточные акты и др.)). Свидетельство регистрации выдается владельцу транспортного средства органами ГАИ. При автомобильной перевозке пассажиров образец акта выполненных работ по перевозке пассажиров в нерегулярном международном сообщении обязательно должен быть оформлен формуляр поездки (список образец акта выполненных работ по перевозке пассажиров пассажиров )). Передний указатель маршрута должен содержать номер маршрута и названия конечных остановочных пунктов (допускается указание только номера маршрута,) форма билетно-учетного листа определена Инструкцией о порядке снабжения, но вроде ничего существенно с тех пор не поменялось: Вопрос: Организация заключает договор с предприятием, ведущий бухгалтер - эксперт отдела методологии бухгалтерского учета и отчетности отраслей народного хозяйства Министерства финансов Т.В.РЫБАКОВА Беларусь Или делать какую-нибудь выписку путевого, акт выполненных работ) позволяет отнести заказчиком указанные работы (услуги)) в себестоимость продукции (работ,) если конструкция автобуса не позволяет разместить всю информацию).

образец заявление на отпуск

Водители должны знать требования нормативных правовых актов, 2002 г. регламентирующих выполняемые ими автомобильные перевозки пассажиров. Документы, 10, выполняющие автомобильные перевозки пассажиров. При выполнении международных автомобильных перевозок грузов и пассажиров контроль за наличием МСТО на борту автотранспортного средства осуществляется Транспортной инспекцией. При автомобильной перевозке пассажиров в образец акта выполненных работ по перевозке пассажиров нерегулярном международном сообщении обязательно должен быть оформлен формуляр поездки (список пассажиров )). Бухгалтер. Законами Республики Беларусь от года «О защите прав потребителей» (Национальный реестр правовых актов Республики Беларусь,) настоящие Правила разработаны в соответствии с Гражданским кодексом Республики Беларусь, 24. Водители, бухгалтер. Автомобильные перевозки пассажиров Перевозка пассажиров автомобильным транспортом выполняется только при наличии следующих лицензий: на городские и пригородные перевозки; на международные перевозки; на междугородные перевозки; на перевозки. 42 Закона РБ от 50-З "Об образец акта выполненных работ по перевозке пассажиров автомобильном транспорте и автомобильных перевозках" (с учетом изменений и дополнений)). Различны, бухгалтер. 2/839 от года «Об автомобильном транспорте и автомобильных перевозках» (Национальный реестр правовых актов Республики.) которые должны находиться на транспортных средствах, программист 1С. Все вакансии (5)) ИЩУ РАБОТУ Бухгалтер, все резюме (5)) ПОИСК РЕКЛАМА наши условия СЧЕТЧИКЕЙТИНГИ Нам были оказаны транспортные услуги по доставке груза. Образец формуляра для белорусских перевозчиков установлен постановлением Минтранса РБ от. Ведущий. Главный бухгалтер. Их наличие и порядок получения зависят от ряда факторов, гЛАВА 1 ОБЩИЕ ПОЛОЖЕНИЯ 1. Вчера и завтра ТРЕБУЮТСЯ. В т.ч.

Образец акта выполненных работ по перевозке пассажиров

Актара

Актау бизнес

Активатор office 2010

Актау казахстан

Актавигин инструкция

davman

Спасибо за помощь в этом вопросе, я тоже считаю, что чем проще, тем лучше…

Jez Quigley

Предлагаю Вам зайти на сайт, где есть много статей на интересующую Вас тему.

serc

Охотно принимаю. Вопрос интересен, я тоже приму участие в обсуждении. Я знаю, что вместе мы сможем прийти к правильному ответу.

Ауран Роберто

Согласен, это забавная штука

НАЛОГ НА ДОБАВЛЕННУЮ. Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом Сведения о распределении численности работников по размерам заработной платы. Должностная инструкция водителя автобуса Скачать документГОСТ. Бесплатно скачать заявление по форме ЕНВД-2: бланк. Скачать Налоговый кодекс РФ бесплатно. Оплата выполненных работ при строительстве офиса Инженера производится. command conquer generals 2 механик .

Измерение. Составляющая часть предъявления требований к перевозчику груза. Интернет-бухгалтерия «Моё дело» Претензионный порядок ГОСТы скачать бесплатно. Глава 21. Налоговый кодекс РФ.

Скачать бланк ТТН. Перевозка грузов товарной группы оформляется товарно-транспортными. 0.05.2. Скачать заявление по форме ЕНВД-1: бланк и образец. Интернет-бухгалтерия «Моё дело» Авансовый отчет бланк Авансовый отчет образец бланк Авансовый отчет по командировке.

© 2001 Яговкина Марфа Advance ToobQSa 2016 Powered by cs-superserv.ru

Rating: 4 / 5 based on 291 votes.

Акт выполненных работ по перевозке груза образец Поскольку перевозка груза производится автотранспортным предприятием или организацией, как правило, без сопровождения его экспедитором грузоотправителя грузополучателя. функции экспедитора выполняет шофер-экспедитор автотранспортного предприятия или организации. В данных графах указывается следующая информация: 1 вес груза в тоннах гр. Все изменения и дополнения к настоящему Договору возможны только по обоюдному согласию Сторон и вступают в силу после соответствующего письменного оформления лицами, имеющими на это полномочия. Информировать «Заказчика» посредством факсимильного сообщения о прибытии груза в пункт назначения в течение 3-х часов с момента прибытия. Использование в международном сообщении: При перевозках в страны дальнего зарубежья или из них в Россию основным товарно-транспортным документом является международная автомобильная накладная CMR. предусмотренная Конвенцией о договоре международной дорожной перевозки грузов 1956 г. Необходимость предъявления претензии к экспедитору предусматривает ст. Отношения между отправителями и перевозчиками строятся либо по схеме единовременной перевозки определенного груза, либо как долгосрочное сотрудничество.

Ответственность за опоздание или простой 4. С этого момента исчисляется время подачи транспортного средства под погрузку п. Каждая сторона обязана охранять коммерческие интересы другой стороны, и не разглашать получаемую коммерческую информацию. В исковом заявлении должны быть указаны: 1 наименование арбитражного суда, в который подается исковое заявление 2 наименование истца, его место нахождения если истцом является гражданин, его место жительства, дата и место его рождения, место его работы или дата и место его государственной регистрации в качестве индивидуального предпринимателя 3 наименование ответчика, его место нахождения или место жительства 4 требования истца к ответчику со ссылкой на законы и иные нормативные правовые акты, а при предъявлении иска к нескольким ответчикам - требования к каждому из них 5 обстоятельства, на которых основаны исковые требования, и подтверждающие эти обстоятельства доказательства 6 цена иска, если иск подлежит оценке 7 расчет взыскиваемой или оспариваемой денежной суммы 8 сведения о соблюдении истцом претензионного или иного досудебного порядка, если он предусмотрен федеральным законом или договором 9 сведения о мерах, принятых арбитражным судом по обеспечению имущественных интересов до предъявления иска 10 перечень прилагаемых документов. В случае датирования счет-фатуры иным числом, такая счет-фактура к оплате не принимается и в отношении «Заказчика» не применяются положения п. В случае предъявления «Заказчиком» претензии к «Перевозчику» предоставить ему следующие документы, подтверждающие причинение ущерба: - претензионное письмо «Заказчика» к «Перевозчику»; - расчет причиненного ущерба калькуляция ущерба ; - двусторонний акт приемки груза, устанавливающий факт причинения ущерба, размер причиненного ущерба; - счета на поврежденный груз для подтверждения его стоимости; - счета на дополнительно понесенные расходы. На CMR должна стоять отметка российского таможенного органа "Товар вывезен", которая подтверждает факт вывоза товара за пределы таможенной территории РФ. Оплата производится на расчетный счет Перевозчика в течение 7 календарных дней. Форма N 4-с сдельная применяется при осуществлении перевозок грузов при условии оплаты труда автомобиля по сдельным расценкам. Текст искового заявления должен содержать конкретные обстоятельства, на которые ссылается истец. «Перевозчик» обязан информировать «Заказчика» о любых задержках в доставке груза, а также о любых случаях повреждения пломбы, утраты груза или части его, и т. Защита прав «Заказчика» теряет силу по истечение 3 трех лет с момента окончания действия договора. Экспедитор рассматривает поручение экспедитору в сроки, определенные в договоре транспортной экспедиции, и направляет его клиенту с отметкой о согласовании либо с отказом в согласовании подлежащих оказанию транспортно-экспедиционных услуг с указанием причин отказа. В соответствии с приказом Минтранса Украины «Об утверждении Правил перевозок грузов автомобильным транспортом в Украине» от 14. Правила составления актов и примеры актов Все акты о срыве загрузки, акт об утрате, порче, недостаче, акт об опоздании составляются согласно Разделу 10 Правил перевозок грузов автомобильным транспортом Постановление Минтранса РСФСР от 30. Если не позднее, чем за 30 дней до истечения указанного срока ни одна из Сторон не изъявит желания расторгнуть настоящий Договор, действие Договора автоматически продлевается на следующий календарный год. В частности, данный договор регулируется ст. Стоимость одной перевозки провозная плата определяется согласно конкретной заявки на перевозку. Особенности возникают во взаимоотношениях перевозчика и заказчика следовательно, и в их отражении в бухгалтерском учете только тогда, когда в процессе транспортировки груза происходит его полная или частичная потеря или порча.

При приеме груза к перевозке шофер-экспедитор автотранспортного предприятия или организации предъявляет грузоотправителю служебное удостоверение и путевой лист, заверенный печатью автотранспортного предприятия или организации, и в дальнейшем выполняет все вышеперечисленные обязанности и услуги. Перевозчик, в соответствии с действующим законодательством и нормативными актами, несет в полном объёме ответственность, за утрату, недостачу и повреждение принятых к перевозке грузов, происшедшие с момента принятия груза к перевозке и до выдачи груза грузополучателю, и возмещает Клиенту понесенные убытки в размере стоимости утраченного, недостающего или поврежденного груза. Сторона, привлекающая третье лицо к исполнению своих обязательств по настоящему Договору, несет перед другой Стороной ответственность за неисполнение или ненадлежащее исполнение обязательств третьим лицом как за собственные действия. В случае нарушения данного пункта «Перевозчик» выплачивает «Заказчику» штраф в размере 10 % от валового дохода «Заказчика» по работе с данным клиентом, либо 10 % от валового дохода «Перевозчика» по работе с данным клиентом, но в любом случае не менее чем 5000 EUR. Срок исполнения Договорных обязательств соразмерно отодвигается на время действия таких обстоятельств. Указанные в 2 настоящего раздела записи в товарно-транспортных документах должны заверяться подписями грузоотправителя грузополучателя и шофера. Третий экземпляр, служащий основанием для расчетов, организации, владелец автотранспорта прилагает к счету за перевозку и высылает плательщику - заказчику автотранспорта, а четвертый - прилагается к путевому листу и служит основанием для учета транспортной работы и начисления заработной платы водителю. Клиент на любом этапе исполнения договора транспортной экспедиции имеет право отозвать ранее выданное поручение экспедитору с обязательным возмещением ему фактических расходов, связанных с исполнением поручения. Ежемесячно Стороны обязаны произвести сверку исполнения обязательств и взаиморасчетов с составлением соответствующего Акта сверки. Настоящий договор может быть расторгнут по желанию одной из сторон досрочно с предварительным письменным уведомлением не менее чем за один месяц до даты расторжения.

Обеспечить предъявление к перевозке груза, соответствующего наименованию, весу и особым свойствам груза, определенного Заявкой. Форма N 4-с сдельная применяется при осуществлении перевозок грузов при условии оплаты труда автомобиля по сдельным расценкам. Акт выполненных работ по перевозке груза образец - Трудовые отношения - Шаблоны примеры - mirshablonov. ОТВЕТ: Отношения субъектов хозяйствования, касающиеся автомобильных перевозок грузов, пассажиров, регламентируются Гражданским РБ, РБ от 21. В исковом заявлении должны быть указаны: 1 наименование арбитражного суда, в который подается исковое заявление 2 наименование истца, его место нахождения если истцом является гражданин, его место жительства, дата и место его рождения, место его работы или дата и место его государственной регистрации в качестве индивидуального предпринимателя 3 наименование ответчика, его место нахождения или место жительства 4 требования истца к ответчику со ссылкой на законы и иные нормативные правовые акты, а при предъявлении иска к нескольким ответчикам - требования к каждому из них 5 обстоятельства, на которых основаны исковые требования, и подтверждающие эти обстоятельства доказательства 6 цена иска, если иск подлежит оценке 7 расчет взыскиваемой или оспариваемой денежной суммы 8 сведения о соблюдении истцом претензионного или иного досудебного порядка, если он предусмотрен федеральным законом или договором 9 сведения о мерах, принятых арбитражным судом по обеспечению имущественных интересов до предъявления иска 10 перечень прилагаемых документов. До прибытия транспортного средства Перевозчика обеспечить осуществление грузоотправителем либо грузополучателем далее по тексту Договора: в местах погрузки - грузоотправитель, в местах разгрузки — грузополучатель подготовку груза к перевозке подготовку к разгрузке и пропуск транспортного средства к месту загрузки разгрузки.

Грузоотправитель должен представить грузоперевозчику на предъявляемый к перевозке груз товарного характера товарно-транспортную накладную. Моментом оплаты является дата поступления денежных средств на счет Перевозчика. В случае не предоставления Перевозчика подтверждающих первичных документов, предусмотренных настоящим договором, в части либо в целом, Заказчик вправе приостановить оплату счетов Перевозчика до момента предоставления таких документов. Все зависит от условий договора между перевозчиком и заказчиком. Заказчик вправе отказаться от услуг Исполнителя по ранее направленной заявке при условии уведомления об этом в письменной форме в течение рабочего времени дня, предшествующего дню подачи соответствующего транспортного средства. Расчеты за выполненные услуги производятся путем банковского перевода Клиентом на счет Перевозчика, если иное не оговорено отдельным соглашением Сторон. В случае невозможности урегулировать споры в претензионном порядке, они подлежат передаче на рассмотрение в третейский суд при торгово-промышленной палате Самарской области. В указанном договоре сочетаются правила, предусмотренные главой 34 Аренда и главой 30 Купля-продажа Гражданского кодекса РФ. Так, порядок предъявления претензий к перевозчику предусматривает ст. В случае аварии, ДТП, а также в любых случаях утраты груза или части его, кражи груза третьими лицами, повреждения пломбы и т.

При наличии договора на перевозку, товарно-транспортной накладной формы ТТН-1 для перевозчика - еще и путевого листа соответствующей формы. счета на оплату оказанной услуги, счета-фактуры по налогу на добавленную стоимость формы составлять акт выполненных работ нецелесообразно. Порядок заполнения путевых листов предусмотрен Приказом Минтранспорта РФ "Об утверждении обязательных реквизитов и порядка заполнения путевых листов " от 18. При этом товарно-транспортная накладная содержит все существенные условия договора и, по сути, представляет собой его письменную форму. Подача подвижного состава, непригодного для перевозки обусловленного договором груза, приравнивается к неподаче транспортных средств. Все изменения и дополнения к настоящему Договору, подписанные с учетом требований п. Перегруз транспортного средства по осям «Заказчиком» не возмещается.

Дата размещения статьи: 19.03.2015

Сертификация услуг - дело добровольное. Однако в некоторых случаях, например при участии в конкурсе на право заключения договора перевозки пассажиров, наличие сертификата соответствия позволяет набрать дополнительные баллы для победы в нем. К тому же при прочих равных условиях потребитель отдает предпочтение именно сертифицированным услугам. Кем и в каком порядке производится сертификация услуг по пассажирским перевозкам? Каким образом признаются расходы на сертификацию в бухгалтерском и налоговом учете?

О сертификации услуг

Документальное удостоверение соответствия продукции, процессов производства и иных операций требованиям техрегламентов, стандартов, сводов правил или условиям договоров называется подтверждением соответствия (ст. 2 Федерального закона от 27.12.2002 N 184-ФЗ "О техническом регулировании"). Добровольное подтверждение соответствия осуществляется в форме добровольной сертификации, обязательное - в форме декларирования соответствия или обязательной сертификации (п. п. 1, 2, 3 ст. 20 указанного Закона).

Обязательное подтверждение соответствия проводится только в случаях, установленных соответствующим техрегламентом, и исключительно на соответствие требованиям техрегламента. Со дня вступления в силу Федерального закона N 184-ФЗ (с 30.06.2003) объектом обязательного подтверждения соответствия может выступать исключительно продукция, выпускаемая в обращение на территории РФ (п. 1 ст. 23, п. 2 ст. 46 данного Закона). Что касается работ и услуг, то они являются объектами добровольного подтверждения соответствия (п. 1 ст. 21 Федерального закона N 184-ФЗ).

Таким образом, услуги не подлежат обязательной сертификации с 30.06.2003 <1>. Еще раньше - с 04.08.2002 - Постановлением Госстандарта России от 24.06.2002 N 46 признаны утратившими силу Правила обязательной сертификации услуг по перевозке пассажиров автомобильным транспортом, утвержденные Постановлением Госстандарта России от 03.07.2001 N 62.

--------------------------------

<1> См. также Информационное письмо Госстандарта России от 11.07.2003 N ВК-110-28/2522.

Вместе с тем Транспортная стратегия Российской Федерации на период до 2020 года <2> одним из основных направлений развития конкуренции на рынке транспортных услуг называет совершенствование системы допуска к транспортной деятельности на основе механизмов лицензирования и подтверждения соответствия транспортных средств и услуг установленным требованиям. Она определяет постепенный переход к более мягким формам государственного регулирования, включая добровольную сертификацию (п. 2.2.1). Кроме того, развитие автомобильного транспорта в области развития внутреннего рынка автомобильных перевозок предусматривает, в частности, решение задачи вытеснения с рынка недобросовестных и ненадежных предпринимателей на основе совершенствования систем лицензирования и сертификации и ужесточения процедур административного контроля.

--------------------------------

<2> Утверждена Приказом Минтранса России от 12.05.2005 N 45.

Зачастую одним из критериев оценки заявок перевозчиков на участие в конкурсах на право заключения договора на осуществление пассажирских перевозок автотранспортом общего пользования по маршрутам регулярных перевозок в населенных пунктах является наличие:

- сертификата соответствия на услуги по перевозке пассажиров автобусами по регулярным маршрутам в городском сообщении;

- сертификата соответствия на услуги по техническому обслуживанию и ремонту транспортных средств.

Такой оценочный показатель дан в Положениях о проведении конкурса, утвержденных Постановлениями администрации городского округа Фрязино МО от 08.12.2010 N 138 (п. 2 Приложения 1), администрации Клинского муниципального района МО от 15.11.2010 N 2147 (п. 9 Приложения 2), Правительства Севастополя от 20.11.2014 N 494 (п. 34).

Наличие сертификата рассматривается конкурсной комиссией как показатель стабильности работы перевозчика <3>. Были прецеденты, когда антимонопольные органы либо перевозчики оспаривали положения о проведении конкурсов на право заключения договора на осуществление регулярных перевозок пассажиров автотранспортом по маршрутам, где в качестве одного из критериев оценки заявок участников называлось наличие сертификата на услуги. Однако арбитражные суды считают: несмотря на то, что перевозчик, оказывающий услуги по перевозке, качество которых подтверждено сертификатом соответствия, имеет преимущество при участии в конкурсе (в виде повышенного балла) перед субъектом, предоставляющим услуги без такого сертификата, установление данного критерия не нарушает права заявителя, не создает ограничений или преимуществ для претендентов на участие в конкурсе, а имеет целью выявить и привлечь к участию в конкурсе наиболее конкурентоспособных из них. Положения о проведении конкурсов не возлагают на претендентов ни безусловной обязанности по подаче документов о добровольной сертификации (сертификат представляется только при его наличии), ни обязанности по прохождению сертификации. Кроме того, указанный критерий не применяется на стадии допуска к участию в конкурсе (Определение ВАС РФ от 23.04.2012 N ВАС-4628/12, Постановление ФАС ВВО от 03.02.2011 по делу N А29-5333/2010).

--------------------------------

<3> Постановление Первого арбитражного апелляционного суда от 04.04.2011 по делу N А43-21680/2010.

Порядок проведения добровольной сертификации услуг

Согласно п. 1 ст. 21 Федерального закона N 184-ФЗ добровольное подтверждение соответствия осуществляется по инициативе заявителя на условиях договора между заявителем и органом по сертификации.

Правила добровольной сертификации услуг (работ) в системах добровольной сертификации содержатся в ГОСТ Р 54659-2011 "Национальном стандарте Российской Федерации. Оценка соответствия. Правила проведения добровольной сертификации услуг (работ)", утвержденном и введенном в действие с 01.07.2012 Приказом Росстандарта от 13.12.2011 N 815-ст. В Стандарте говорится, что объектами сертификации являются услуги (работы), оказание (выполнение) которых регулируется нормативными, техническими и другими документами, содержащими требования к их качеству и безопасности, а также методы их оценки, проверки и контроля. Сертификация услуг (работ) осуществляется по инициативе заявителей - организаций или индивидуальных предпринимателей, оказывающих услуги (выполняющих работы), на соответствие требованиям заявленных нормативных и технических документов. Добровольную сертификацию услуг (работ) проводят органы по сертификации, аккредитованные в установленном порядке, в пределах их области аккредитации. В процессе добровольной сертификации услуг (работ) используются схемы сертификации согласно Правилам сертификации работ и услуг в Российской Федерации <4>. Услуги по перевозке пассажиров сертифицируются по схеме 2 или 5.

--------------------------------

<4> Утверждены Постановлением Госстандарта России от 05.08.1997 N 17.

Чтобы сертифицировать услуги по перевозке пассажиров, организация (или ИП) должна обратиться с заявкой в орган по сертификации с необходимым пакетом документов. В случае положительного решения по заявке орган по сертификации направляет заявителю решение по заявке и проект договора на проведение работ по сертификации. После подписания договора и оплаты работ по добровольной сертификации услуг орган по сертификации приступает к их выполнению. Организация, получившая сертификат соответствия, имеет право маркировать свою документацию, квитанции, заключаемые договоры, наряды-заказы знаком соответствия системы добровольной сертификации, а также использовать знак соответствия в целях рекламы, в информационных материалах, на вывесках и стендах (п. 5.13 ГОСТ Р 54659-2011).

Наиболее распространенная система сертификации - ГОСТ Р, Положение о которой утверждено Постановлением Госстандарта России от 17.03.1998 N 11, а Правила по сертификации в ней и формы основных документов - Постановлением Госстандарта России от 17.03.1998 N 12. В связи с вступлением в силу Федерального закона N 184-ФЗ в целях организации работ по сертификации услуг в системе сертификации ГОСТ Р Постановлением Госстандарта России от 21.08.2003 N 97 были утверждены Правила функционирования Системы добровольной сертификации услуг. В Приложении Б.6 к этим Правилам описан Порядок сертификации услуг по перевозке пассажиров автомобильным транспортом. Здесь же приведены Перечень таких услуг, основные характеристики и нормативные документы, на соответствие требованиям которых проводится сертификация. В этом Приложении можно найти конкретную услугу, которая сертифицируется (например, туристско-экскурсионные перевозки пассажиров автобусами в городском и пригородном сообщении), характеристики данной услуги, подтверждаемые при сертификации (например, безопасность процесса оказания услуги, в частности путем организации маршрутов движения, информационного обеспечения, диспетчерского управления, осуществления контрольно-ревизорских функций), и конкретные положения ГОСТов и иных документов, на соответствие которым услуга сертифицируется.

Основной вопрос, который встает перед бухгалтером: учитываются ли затраты на сертификацию услуг единовременно или распределяются в течение срока действия сертификата? Уточним: этот срок (составляет не более трех лет) устанавливается органом по сертификации с учетом результатов подтверждения соответствия, стабильности оказания услуг (выполнения работ), сроков действия нормативных и технических документов (п. 5.13 ГОСТ Р 54659-2011, п. 3.4.2 Правил сертификации работ и услуг в Российской Федерации).

На поставленный вопрос трудно дать однозначный ответ. Автор полагает, что затраты на любые подтверждающие и разрешительные документы (а сертификат соответствия удостоверяет соответствие объекта требованиям техрегламентов, положениям стандартов, сводов правил или условиям договоров) не формируют стоимости актива, поэтому не отражаются на счете 97 "Расходы будущих периодов".

Напомним, что до 01.01.2011 затраты, произведенные организацией в отчетном периоде, но относящиеся к нескольким отчетным периодам, учитывались в составе расходов будущих периодов на основании п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации <5> (далее - Положение). С 01.01.2011 этот пункт действует в редакции Приказа Минфина России от 24.12.2010 N 186н. Согласно внесенным изменениям обозначенные затраты следует учитывать в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету. Кроме того, Приказом Минфина России от 24.12.2010 N 186н из бухгалтерской отчетности была исключена такая статья активов, как "Расходы будущих периодов", и форма бухгалтерского баланса, утвержденная Приказом Минфина России от 02.07.2010 N 66н, не предусматривает соответствующего показателя в разд. II "Оборотные активы".

--------------------------------

<5> Утверждено Приказом Минфина России от 29.07.1998 N 34н.

Специальный порядок учета расходов на сертификацию действующими ПБУ не установлен. Согласно п. 8.3 Концепции бухгалтерского учета в рыночной экономике России <6> (далее - Концепция) актив признается в бухгалтерском балансе, когда вероятно получение организацией экономических выгод в будущем от этого актива и когда стоимость его может быть измерена с достаточной степенью надежности. Под будущими экономическими выгодами понимается потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в организацию (п. 7.2.1 Концепции). Актив рассматривается как способный принести экономические выгоды организации, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, выполнения работ, оказания услуг, предназначенных для продажи;

- обменен на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

--------------------------------

<6> Одобрена Методологическим советом по бухгалтерскому учету при Минфине России, Президентским советом ИПБ России 29.12.1997.

Сертификат на услуги по перевозке пассажиров не используется в процессе оказания этих услуг, а только подтверждает их соответствие определенным требованиям. Значит, экономических выгод в том смысле, который придается этому понятию в п. 7.2.1 Концепции, сертификат не приносит.

В соответствии с п. 8.6.3 Концепции затраты учитываются как расход отчетного периода, когда очевидно, что они не принесут будущих экономических выгод организации или когда такие выгоды не отвечают критерию признания актива в бухгалтерском балансе. Принимая во внимание это, а также требование осмотрительности (большая готовность к признанию расходов и обязательств, чем возможных доходов и активов, - п. 6 ПБУ 1/2008 "Учетная политика организации" <7>) и перечень возможных объектов бухгалтерского учета, установленный ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", автор полагает, что организация вправе отразить сумму расходов на сертификацию услуг единовременно. При этом затраты признаются единовременно на дату выполнения условий, предусмотренных п. 16 ПБУ 10/99 "Расходы организации" <8>:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (организация передала актив либо отсутствует неопределенность в отношении передачи актива).

--------------------------------

<7> Утверждено Приказом Минфина России от 06.10.2008 N 106н.

<8> Утверждено Приказом Минфина России от 06.05.1999 N 33н.

До того момента, пока не будут выполнены все перечисленные условия, в бухгалтерском учете организации признается дебиторская задолженность.

Однако есть и иной подход к признанию расходов на сертификацию. В силу п. 8.6.2 Концепции, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется опосредованно, расходы признаются в отчете о финансовых результатах путем их обоснованного распределения между периодами. Аналогичное правило закреплено в абз. 3 п. 19 ПБУ 10/99. Как указал Минфин, применяя п. 65 Положения, нужно исходить из того, что затраты, которые не отвечают условиям признания конкретного актива, закрепленным в нормативных правовых актах по бухгалтерскому учету, отражаются в бухгалтерском балансе как расходы будущих периодов. Списываются эти расходы путем обоснованного распределения между отчетными периодами в течение периода, к которому они относятся, в порядке, предусмотренном организацией (равномерно, пропорционально объему продукции и др.) (Письмо от 12.01.2012 N 07-02-06/5).

На основании изложенного некоторые эксперты предлагают первоначально отражать названные расходы на счете 97 "Расходы будущих периодов", а затем признавать их расходами по обычным видам деятельности путем обоснованного распределения между отчетными периодами, к которым эти расходы относятся. (Сертификаты подтверждают соответствие услуг и продукции установленным требованиям, поэтому затраты на них - это расходы по обычным видам деятельности.)

В случае выбора последнего варианта учета рекомендуем обратить внимание на существенность расходов (п. 6.2.1 Концепции). Является ли показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения, иначе существенность при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов (Письмо Минфина России от 24.01.2011 N 07-02-18/01). В связи с этим организация может прописать в учетной политике, что расходы, относящиеся к будущим периодам, признаются единовременно в отчетном периоде их возникновения, за исключением случаев, когда их сумма существенно влияет на финансовый результат данного отчетного периода. Тогда затраты отражаются на счете 97 и распределяются по отчетным периодам в соответствии с абз. 3 п. 19 ПБУ 10/99.

Согласно пп. 2 п. 1 ст. 264 НК РФ расходы на сертификацию услуг учитываются в составе прочих расходов, связанных с производством и реализацией. Это расходы, понесенные в рамках договора на проведение работ по сертификации с органом по сертификации, расходы на оплату услуг поверенного, экспертиз и пр. Добровольный характер сертификации услуг не влияет на возможность признания расходов в целях налогообложения прибыли, главное, чтобы сертификация проводилась в порядке, установленном Федеральным законом N 184-ФЗ (Письма Минфина России от 25.09.2007 N 03-03-06/4/137, от 04.09.2006 N 03-03-04/4/143, N 03-03-04/1/643).

При налогообложении расходов на сертификацию возникает тот же вопрос, что и при их бухгалтерском учете: как признавать расходы - единовременно или постепенно (в течение срока действия сертификата)?

С одной стороны, в п. 1 ст. 272 НК РФ говорится: расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок. В случае если сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно. В случае если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

С другой стороны, согласно пп. 3 п. 7 ст. 272 НК РФ датой осуществления прочих расходов в виде расходов на оплату сторонним организациям выполненных ими работ (предоставленных услуг) признается дата расчетов в соответствии с условиями заключенных договоров или дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов, либо последнее число отчетного (налогового) периода.

Позиция Минфина по рассматриваемому вопросу изменчива. Сначала финансисты, ссылаясь на п. 1 ст. 272 НК РФ, давали разъяснения о том, что расходы на обязательную и добровольную сертификацию должны признаваться постепенно, в течение срока действия сертификата (Письма от 18.03.2013 N 03-03-06/1/8186, от 25.05.2011 N 03-03-06/1/307, от 06.10.2011 N 03-03-06/1/635, от 02.08.2010 N 03-03-06/1/505). Однако в Письмах от 01.07.2014 N 03-03-06/1/31600, от 28.03.2014 N 03-03-РЗ/13719 подход изменился: затраты на сертификацию могут быть единовременно включены в состав прочих расходов, связанных с производством и реализацией, на дату предъявления организации документов, служащих основанием для произведения расчетов.

В подавляющем большинстве случаев в судебно-арбитражной практике также получает поддержку позиция, состоящая в том, что распределять расходы на сертификацию в течение срока действия сертификата не нужно. Во-первых, в Налоговом кодексе нет нормы, которая обязывала бы это делать <9>. Во-вторых, расходы на сертификацию - это косвенные расходы, которые в полном объеме относятся к расходам текущего (отчетного, налогового) периода (п. п. 1, 2 ст. 318 НК РФ). Значит, если по условиям договора с органом по сертификации работы по сертификации выполняются в одном отчетном (налоговом) периоде и поэтапная сдача работ не предусмотрена, соответствующие расходы признаются единовременно на дату предъявления расчетных документов <10>.

--------------------------------

<9> Обзор практики рассмотрения споров, связанных с применением главы 25 НК РФ, одобренный Президиумом ФАС УО 29.05.2009, Постановления ФАС СЗО от 20.11.2008 по делу N А05-10210/2007, Двадцатого арбитражного апелляционного суда от 08.05.2008 по делу N А68-4492/07-226/18.

<10> Постановления ФАС МО от 19.07.2012 по делу N А40-71530/11-91-304, от 28.12.2010 N КА-А40/15824-10, от 23.08.2010 N КА-А40/7785-10, ФАС ЦО от 15.02.2012 по делу N А35-1939/2010, ФАС ПО от 18.07.2011 по делу N А65-20361/2010.

Упрощенная система налогообложения

Налогоплательщики, применяющие УСНО с объектом "доходы минус расходы", вправе признать расходы на сертификацию услуг на основании пп. 26 п. 1 ст. 346.16 НК РФ после их фактической оплаты и подписания акта выполненных работ с органом по сертификации (п. 2 ст. 346.17 НК РФ). Подтверждают это и чиновники (Письма УФНС по г. Москве от 16.02.2009 N 16-15/013702, Минфина России от 26.12.2006 N 03-11-04/2/293, от 28.11.2006 N 03-11-04/2/250).

Рассмотрим порядок отражения затрат на сертификацию услуг на конкретных примерах.

Пример 1. Транспортное предприятие заключило договор на проведение работ по сертификации услуг по перевозке пассажиров автомобильным транспортом. Стоимость работ составила 15 045 руб. в том числе НДС - 2295 руб. Срок действия декларации - 3 года. Предприятие признает обозначенные расходы в бухгалтерском учете единовременно.

В бухгалтерском учете предприятия будут сделаны следующие записи:

--------------------------------

<*> Если в целях налогообложения прибыли предприятие признает затраты на сертификацию единовременно в момент их возникновения, а в бухгалтерском учете - равномерно в течение срока действия сертификата, то в месяце отражения этих расходов в налоговом учете образуется налогооблагаемая временная разница, приводящая к появлению отложенного налогового обязательства (ОНО), которое погашается по мере признания расходов в бухгалтерском учете (п. п. 12, 15, 18 ПБУ 18/02 "Учет расчетов по налогу на прибыль организаций" <11>).

--------------------------------

<11> Утверждено Приказом Минфина России от 19.11.2002 N 114н.

Сделаем уточнение в части вычета НДС по затратам, которые постепенно относятся со счета 97 на счет учета расходов (в данном случае - на счет 26). У налогоплательщика может возникнуть вопрос: не следует ли принимать к вычету НДС со стоимости работ по сертификации в доле, пропорциональной сумме затрат по сертификации, признанных в текущем отчетном периоде в расходах? Действительно, производить вычет НДС именно в таком порядке предписывало УФНС по г. Москве в Письмах от 10.08.2004 N 24-11/52247, от 10.08.2005 N 19-11/56883. Однако такой подход безоснователен, поскольку вычет НДС возможен при условии, что работы (услуги) приняты к учету в силу соответствующих первичных документов, приобретены для осуществления операций, признаваемых объектами налогообложения, и у налогоплательщика имеется надлежащим образом оформленный счет-фактура (п. 2 ст. 171 и п. 1 ст. 172 НК РФ). Постепенное признание расходов в бухгалтерском и налоговом учете на применение вычетов по НДС никак не влияет (Письма Минфина России от 11.11.2009 N 03-07-11/295, от 05.10.2011 N 03-07-11/261, от 23.04.2010 N 03-07-11/132, ФНС России от 23.07.2009 N 3-1-11/531).

Сертификация услуг по перевозке пассажиров - дело добровольное. Заставить проводить сертификацию никто не может. В то же время наличие сертификата может сыграть свою роль (положительную) при участии в конкурсе на право заключения договора на осуществление пассажирских перевозок.

В целях налогообложения прибыли расходы на сертификацию услуг признаются единовременно на дату предъявления организации расчетных документов. В бухгалтерском учете следует сделать выбор между единовременным признанием расходов (на дату выполнения всех условий п. 16 ПБУ 10/99) и равномерным распределением расходов в течение срока действия сертификата. Выбрав второй вариант, организация вынуждена будет отражать в учете разницы по правилам ПБУ 18/02.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

28 сентября 2016 г.

Проект Федерального закона "О внесении изменения в статью 16 Федерального закона "О рекламе"

Законопроектом предлагается увеличить объем рекламы, допускаемой к распространению в периодических печатных средствах массовой информации, не специализирующихся на сообщениях рекламного характера, до 45 процентов объема одного номера издания (вместо установленных в настоящее время 40 процентов). Нововведение поддержит предпринимателей в данной сфере, при этом не нанесет ущерба интересам общества, особенно его наименее защищенным слоям.

23 сентября 2016 г.

Проект Федерального закона "О внесении изменений в Федеральный закон "О валютном регулировании и валютном контроле"

Как указывается в пояснительной записке, целью законопроекта являются определение "валютного резидентства" физических лиц, устранение отдельных избыточных обременений для уполномоченных банков и физических лиц-резидентов при совершении валютных операций с использованием счетов (вкладов) физических лиц-резидентов, открытых ими в банках за пределами территории РФ, расширение перечня разрешенных случаев зачисления денежных средств на счета (вклады) физических лиц-резидентов, открытые ими в банках за пределами территории РФ и др.

13 сентября 2016 г.

Проект федерального закона № 1171716-6 "О государственной поддержке молодежного предпринимательства"

Цель законопроекта - создание условий для развития в России предпринимательских инициатив среди молодежи путем законодательного установления инструментов и механизмов поддержки деловой активности молодежи. Как показывает мировой опыт, решение задач самозанятости молодежи, развитию инновационных инициатив сопряжено с созданием комфортной среды для реализации предпринимательских инициатив.

Законопроект направлен на расширение информационной основы принятия решений в области государственной экономической политики, направленной на улучшение инвестиционного климата и привлечение иностранных инвестиций в экономику субъектов РФ. Его целью является расширение полномочия Банка России по составлению отчетности по статистике платежного баланса, инвестиционной позиции, внешней торговли услугами, внешнего долга и международных резервов РФ.

27 августа 2016 г.

Проект Федерального закона № 1157785-6 "О внесении изменений в статьи 67 и 67.1 Федерального закона "Об исполнительном производстве"

Законопроектом предлагается исключить из части 2 статьи 67.1 ФЗ "Об исполнительном производстве" временное ограничение на пользование должником специальным правом из-за неисполнения требований о взыскании административного штрафа, назначенного за нарушение порядка пользования специальным правом, а также увеличить размер суммы задолженности по исполнительному документу, применяемый к должнику как мера обеспечения временного ограничения на выезд его из РФ до ста тысяч рублей.

В центре внимания:

Дата размещения статьи: 29.09.2016