Рейтинг: 4.5/5.0 (1864 проголосовавших)

Рейтинг: 4.5/5.0 (1864 проголосовавших)Категория: Бланки/Образцы

Приложение N _______ к Договору подряда на выполнение работ по производству продукции (между предприятиями) N _______ от "___"__________ ____ г.

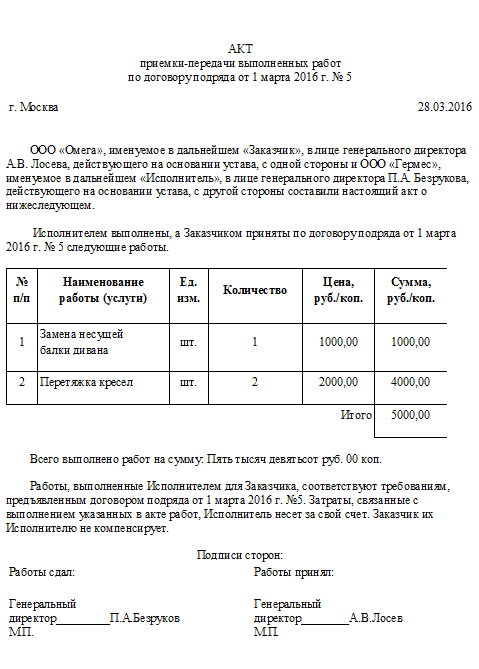

АКТ выполненных работ_____________________, именуем__ в дальнейшем "Подрядчик", в лице _____________________, действующ___ на основании _____________________, с одной стороны, и _____________________, именуем__ в дальнейшем "Заказчик", в лице _____________________, действующ___ на основании _____________________, с другой стороны, составили акт о нижеследующем:

- разработка и согласование технических условий производства продукции;

- подготовка производства продукции Заказчика;

- изготовление продукции в объеме ____ шт. (тыс. шт. куб. м и т.д.);

- доставка, передача продукции, а также отчета о расходовании материалов;

- возврат неизрасходованных материалов и отходов.

2. Работы выполнены в соответствии с установленными Договором N _____ сроками.

Вариант, если сроки нарушены: Работы выполнены "___"__________ ____ г. в связи с ___________________________________.

4. Стоимость выполненных работ составила _______ (______________) рублей, в том числе НДС - _______ (______________) рублей.

5. Стороны взаимных претензий не имеют.

Подписи сторон:

Апрель 12th, 2011 at 12:00

Права заказчика при подписанном акте выполненных работ кс 2Ответственность подрядчика за ненадлежащее качество работы предусмотрена статьей 723 Гражданского кодекса РФ. Когда строительные работы выполнены подрядчиком с существенными отступлениями от договора строительного подряда. ухудшившими результаты работы, или с иными недостатками, заказчик вправе, если иное не установлено кодексом или договором, потребовать от подрядчика по своему выбору:

Указанная статья наделяет подрядчика правом вместо устранения обнаруженных недостатков выполнить заново эту же работу и возместить заказчику связанные с просрочкой убытки. Если обнаруженные недостатки работ по договору подряда или иные недостатки результатов работ в установленный срок не устранены или являются существенными и неустранимыми, у заказчика появляется право полностью отказаться от исполнения договора и требовать возмещения всех убытков.

Это общие нормы о качестве выполненных по договору строительного подряда работ. Более волнующим является вопрос оспаривания результатов строительных работ, особенно, в случае их приемки без возражений по их качеству. Собственно, главный вопрос, который беспокоит заказчиков и подрядчиков, генподрядчиков и субподрядчиков:

Можно ли оспаривать результаты работ, доказывать ненадлежащее качество проведенных работ после их приемки путем подписания актов приемки работ КС-2 без замечаний?Судебная практика, в настоящее время, не имеет единой позиции относительно данной спорной ситуации. Существует достаточное количество обоснованных судебных актов, где судьи указывают, что заказчик лишается права оспаривать качество работ после их приемки, в том числе досрочной.

Однако, существует и обратная позиция судов, согласно которой наличие подписанных без разногласий актов приемки работ КС-2 не лишает заказчика права представлять в арбитражный суд возражения относительно качества работ и не является препятствием к применению положений 723 ГК РФ об ответственности подрядчика за ненадлежащее качество.

Тот факт, что заказчик принял результаты работы по двусторонним актам без каких-либо замечаний, не имеет существенного значения для разрешения данного спора и не лишает заказчика права впоследствии предъявлять возражения относительно качества выполненных работ и соответствующие доказательства. Постановление ФАС Волго-Вятского округа от 02.08.2010 по делу N А82-15467/2008-7.

…В пункте 5.3. договоров стороны согласовали, что на случай обнаружения производственных дефектов, за исключением преднамеренного повреждения изделий со стороны заказчика или третьих лиц, подрядчик устанавливает с момента завершения работ на объекте гарантийный срок на деревянные изделия в течение трех лет, на дополнительные комплектующие — одного года.По акту от 12.04.2006 работы по установке оконных блоков приняты заказчиком.Платежными поручениями от 19.09.2005 N 80, 24.11.2005 N 104, 20.03.2006 N 1 общество перечислило предпринимателю 236 607 рублей 50 копеек.В силу пункта 3 статьи 723 Гражданского кодекса Российской Федерации, если отступления в работе от условий договора подряда или иные недостатки результата работы в установленный заказчиком разумный срок не были устранены, либо являются существенными и неустранимыми, заказчик вправе отказаться от исполнения договора и потребовать возмещения причиненных убытков.Суд, оценив представленные документы, заключение экспертизы, проведение которой было назначено арбитражным судом, признал факт установки на объекте заказчика деревянных окон, которые по ряду характеристик не соответствуют требованиям ГОСТ. Определение ВАС РФ от 29.06.2009 N ВАС-7080/09 по делу N А32-3278/2007-64/84

…Суд оценил представленные в материалы дела доказательства, в том числе акт приемки выполненных работ от 25.10.2007 по объекту куст 255 скважина 6275, справку о стоимости выполненных работ и счет — фактуру от 25.10.2007 N 0420070745 и установил, что работы по договору подрядчик выполнил, а заказчик оплатил денежные средства в сумме 30 224 984,07 руб.Из двустороннего акта оценки качества выполненных работ от 30.11.2007 следует, что скважина N 6275 куста N 255 построена с отклонениями от требований проекта.Статьями 723 и 754 ГК РФ предусмотрена ответственность подрядчика за ненадлежащее качество выполненных работ и за допущенные отступления от требований, предусмотренных в технической документации и в обязательных для сторон строительных нормах и правилах.Суд отклонил довод ответчика о том, что после приемки работ у истца отсутствует право заявлять о недостатках выполненных работ, которые не являются скрытыми. В нарушение статьи 65 Арбитражного процессуального кодекса Российской Федерации ответчик не доказал, что выявленные недостатки могли быть обнаружены истцом при обычном способе приемки…Определение ВАС РФ от 19.03.2010 N ВАС-3104/10 по делу N А75-1860/2009

…Обществом с ограниченной ответственностью (ООО) «Монтаж и строительство» заявлен иск о взыскании с общества с ограниченной ответственностью (ООО) «Электрокомплект» 858523 руб. 64 коп. из которых 706684 руб. 40 коп. — сумма задолженности за выполненные, но не оплаченные работы, 151839 руб. 24 коп. — проценты за пользование чужими денежными средствами.Так, заявитель полагает, что суд, отказав в проведении экспертизы, отказав в приостановлении производства по делу до принятия решения по делу N А19-21183/05-26, фактически лишил сторону по договору возможности реализовать права, предусмотренные частью 3 статьи 723 Гражданского кодекса Российской Федерации.Наличие исполненного договора не может служить препятствием для реализации права отказа от оплаты некачественных работ при наличии факта нарушений при исполнении работ строительных норм и правил.Подписание ответчиком справок формы КС-2 и КС-3 не лишает заказчика права на представление суду своих возражений по качеству работ, принятых им по двустороннему акту.Учитывая, что при разрешении спора возражения ответчика, касающиеся качества выполненных работ, рассмотрены судом без учета результатов по делу N А19-21183/05-26, в рамках которого назначено проведение судебно-строительной экспертизы, судебные акты нельзя признать обоснованными и соответствующими положениям статьи 723 Гражданского кодекса Российской Федерации…Постановление ФАС Восточно-Сибирского округа от 16.03.2006 N А19-23860/05-26-Ф02-908/06-С2

Из изложенного следует, что каждый строительный спор имеет свою специфику и без специального его анализа юристом в области отношений по строительному подряду, нет никаких гарантий разрешения его в ту, или иную пользу.

Срок предъявления заказчиком требований о ненадлежащем качестве проведенных подрядчиком строительных работ, согласно ст. 724 Гражданского кодекса РФ, ограничивается 2 годами со дня передачи результатов работ. Это, когда гарантийный срок устранения дефектов работ не был согласован сторонами в договоре строительного подряда. Если гарантийный срок на работы еще не истек, то заказчик может также предъявлять требования, связанные с недостатками результата работы.

Читайте по теме:Любезнейшие! Я вас умоляю. Срок предъявления претензий по качеству по договору СТРОИТЕЛЬНОГО ПОДРЯДА составляет 5 ЛЕТ, см. ст.756 ГК РФ! Не вводите людей в заблуждение….

Ну умолять не надо, а вот какие-либо выводы из поставленного тезиса делать стоит. По сути, в статье 756 ГК РФ речь идет, во-первых, о скрытых недостатках, во-вторых о гарантийном ремонте, в-третьих, об обязанности заказчика доказать вину подрядчика, и в-четвертых, устанавливает не общий пятилетний срок для предъявления претензий, а предельный срок, т.е. максимальный.

Тот, кто работал по таким спорам в суде, меня прекрасно поймет.

Подобная грусть-печаль нас недавно постигла. После подписания КС-2 выявлено, что подрядчик по одному из договоров существенно недовыполнил работ (укладка водопровода), обратились в суд — а нам оставили без движения, затребовав «КС-2 об уменьшении выполненных работ на сумму 97 тыс.» (хотя по иску недоделали на 47 тыс.). По второму иску — «не представлены акты КС-2″. Хотя и там, и там актыподписанные приложили. Кстати, подрядчик был в комиссии и акт выявленных недостатков\недоделок подписал без замечаний. теперь думаем, где же нам такой акт КС-2 об уменьшении выполненных работ-то достать… Видимо, придется делать «фактический» КС-2 и направлять на подписание подрядчику.

Оставьте комментарий здесьФирмы и бизнесмены для оформления отношений с контрагентами составляют акт выполненных работ. Исполнители работ на основании акта могут подтвердить, что задание они выполнили и вправе требовать оплату. А заказчики принимают работы. И оплачивают их. Подробнее о том, когда и как оформлять бланк акта выполненных работ, рассмотрим далее

Когда составлять бланк акта выполненных работОбязательно оформлять бланк акта выполненных работ следует лишь в том случае, если такое требование предусмотрено гражданским законодательством или заключенным договором (письмо Минфина России от 13.11.2009 № 03-03-06/1/750). Так ГК РФ требует заключать акт выполненных работ по договору строительного подряда (п. 4 ст. 753 ГК РФ). Кроме того, на практике акт оформляют по договорам обычного подряда (на выполнение работ или оказание услуг).

Бланк акта выполненных работ нужен и заказчику, и самому исполнителю. Он подтвердит качество, сроки и объемы выполненных работ по договору. И будет гарантом отсутствия претензий, которые могли бы привести к разбирательствам в суде. Кроме того, составлять акт выполненных работ нужно для бухгалтерского и налогового учета -- чтобы подтверждать хозяйственные операции -- доходы и расходы.

В случаях, отличных от заключения договора подряда, бланк акта выполненных работ не обязателен. Тот факт, что работы выполнены, для целей бухучета и налогообложения можно подтвердить другим документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ, п. 1 ст. 252 НК РФ). Например, по договору перевозки -- товарно-транспортной накладной. По договору комиссии -- отчетом комиссионера (ст. 999 ГК РФ). По договорам поручения – отчетом поверенного (абз. 5 ст. 974 ГК РФ).

Как оформить бланк акта выполненных работБланк акта выполненных работ заключите в свободном виде. Но обязательно отразите там следующие данные (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ):

Заметим, что законодательством не закреплено, насколько детализировано должны быть описаны выполненные работы (оказанные услуги) в акте. Минфин, например, считает, что их можно не расшифровывать (письмо от 09.04.2014 № 02-06-10/16186). Однако безопаснее все-таки просить у контрагентов детализированные акты. Это позволит устранить разногласия между заказчиком и исполнителем. А также подтвердить свои расходы. На это указывают и некоторые судьи (постановления ФАС Западно-Сибирского округа от 11.03.2012 № А45-5875/2011 и ФАС Поволжского округа от 31.01.2012 № А55-3382/2011).

Также в акте пропишите следующую информацию:

Оформите бланк акта выполненных работ в двух экземплярах. Один экземпляр акта остается у исполнителя, второй -- передается заказчику.

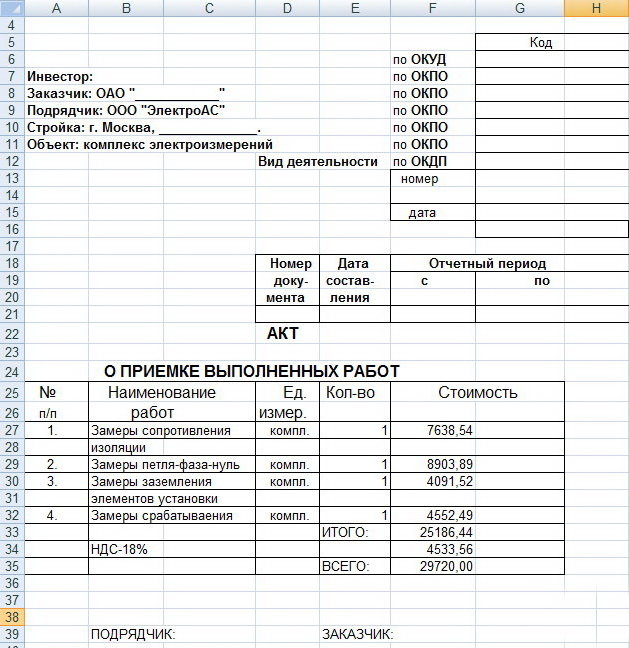

Образец бланка акта выполненных работ

В ряде ситуаций бывает необходимо подтвердить выполнение работ при отсутствии закрывающих документов о них. Какие документы и свидетельства можно использовать?

Доказательства, подтверждающие выполнение работ в отсутствие актаКогда заказчик уклоняется от подписания акта, документ потерян или подписан не тем лицом, то доказывать выполнение работ по договору и право на оплату исполнителю скорее всего придется через суд. При этом, как правило, недостаточно какого-то одного доказательства. Все документы, которые представит подрядчик. подлежат оценке в совокупности (односторонние акты, журналы производства работ, переписка с контрагентом, акты с субподрядчиком и т. п.). Поэтому на практике подрядчикам надо позаботиться о том, чтобы собрать несколько доказательств.

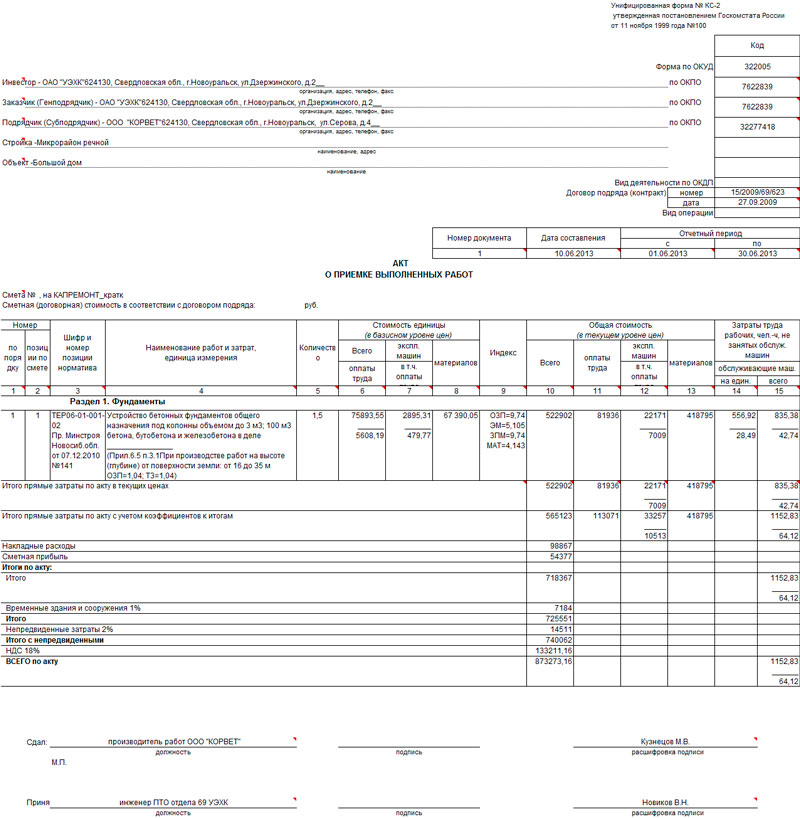

Акты, оформленные в свободной форме или с нарушениямиПри выполнении строительных работ чаще всего стороны используют форму КС-2, утвержденную постановлением Госкомстата России от 11.11.99 № 100. Однако акт, составленный сторонами в произвольной форме, может иметь такое же значение, если он содержит реквизиты, подписи и позволяет определить виды и объемы работ.

При этом наличие составленного по форме, подписанного без замечаний акта приемки работ по договору не гарантирует, что заказчик не заявит в суде возражения по качеству, объему и стоимости работ (постановление Президиума ВАС РФ от 09.03.11 № 13765/10 ). В таких случаях подрядчик сталкивается с необходимостью доказывать надлежащее выполнение работ. Перевесить чашу весов с доказательствами в сторону подрядчика в таком споре может заключение судебной экспертизы.

Стороны в договорах нередко предусматривают условие, согласно которому в случае неправильного оформления актов КС-2 (в том числе без даты и периода выполнения работ) заказчик освобождается от необходимости направлять мотивированный отказ. Акт, оформленный с нарушением, не может стать доказательством выполнения работ (постановление Второго арбитражного апелляционного суда от 11.06.14 по делу № А31-10493/2013 ). В такой ситуации подрядчик может сразу допустить целый ряд нарушений – пропустить срок сдачи работы с соблюдением согласованного порядка, а также не известить надлежащим образом заказчика о завершении работ и не вызвать последнего на приемку. Указанные упущения могут обернуться для подрядчика потерей денежных средств за выполненные по договору строительного подряда работы или штрафами за просрочку сдачи результата работ.

Переписка с заказчикомИз переписки (почтовой или электронной) может следовать, что работы выполнял именно подрядчик. Например, если в письме заказчик просил согласовать какие-то детали в ходе этапов строительства. В этом случае подойдут в качестве доказательств промежуточные акты, акты осмотра и т. п. Так, если содержание сообщений свидетельствует о взаимодействии сторон в ходе выполнения работ, у подрядчика есть шансы на взыскание оплаты (постановление Арбитражного суда Западно-Сибирского округа от 19.11.14 № Ф04-11147/2014 по делу № А45-2854/2014 ). Электронную переписку суды не всегда признают допустимым доказательством. Например, если на документе не было электронной подписи и подрядчик не смог подтвердить, что письма исходили от заказчика (постановление Тринадцатого арбитражного апелляционного суда от 04.06.15 № 13АП-9272/2015 по делу № А56-15286/2014 ). Также известна ситуация, в которой суд не признал доказательством переписку, исходящую от должностных лиц с использованием корпоративной электронной почты (постановление Девятого арбитражного апелляционного суда от 22.12.14 № 09АП-53365/2014 по делу № А40-84374/14 ).

Первичная документацияПодтвердить факт выполнения работ можно общим журналом работ формы КС-6 (форма утверждена постановлением Госкомстата России от 30.10.97 № 71а ). Этот журнал основной первичный документ, отражающий технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ. А отметки полномочного представителя заказчика в этом документе могут служить доказательством выполнения работ (постановления АС Западно-Сибирского округа от 09.06.15 № Ф04-15693/2015 по делу № А75-11476/2013. от 18.05.15 № Ф04-15693/2015 по делу № А75-11476/2013 ).

Еще один первичный документ, который поможет доказать факт выполнения работ, – рапорт-наряд по форме ЭСМ-4 (форма утверждена постановлением Госкомстата России от 28.11.97 № 78 ). Этот документ применяется, как правило, для учета процедуры выполнения заданий на сдельные работы всех строительных машин и механизмов, которые числятся на балансе строительных организаций. Но такой документ судьи примут в качестве доказательства, только если в нем есть подписи должностных лиц заказчика (постановление ФАС Северо-Кавказского округа от 28.02.14 по делу № А53-12215/2013 ).

Документы, подтверждающие покупку материаловИсполнитель не всегда может доказать, что приобретал материалы именно для выполнения работ по заданию заказчика. Даже если заказчик согласует их приобретение, первичные документы будут лишь косвенным доказательством. И не могут стать единственным основанием для оплаты работ (постановление Тринадцатого арбитражного апелляционного суда от 04.06.15 № 13АП-9272/2015 по делу № А56-15286/2014 ). Также не стоит рассчитывать, что с помощью чеков и товарных накладных подрядчику удастся доказать, что именно эти материалы он использовал под строительство на участке заказчика (определение Санкт-Петербургского городского суда от 19.09.13 № 33-9966/13 ).

Акты скрытых работ Разрешения и лицензииПри выполнении, к примеру, строительных работ обязательным документом для допуска сотрудников компании к работам будут разрешения на строительство зданий и сооружений. Поскольку СРО допускает к определенным видам работ, а не работам на конкретном объекте, свидетельство СРО без других доказательств не подтвердит работу подрядчика на объекте заказчика (постановление ФАС Западно-Сибирского округа от 16.05.13 по делу № А27-17129/2012 ).

Документы, подтверждающие расчеты по договоруОкончательный расчет по договору не может быть бесспорным подтверждением выполнения работ (определение Верховного суда РФ от 24.08.15 № 302-ЭС15-8288 по делу № А58-3662/2014 ). Конечно, не свидетельствует об исполнении подрядчиком обязательств и перечисление заказчиком предоплаты (постановление Первого арбитражного апелляционного суда от 23.05.14 по делу № А43-1189/2014 ). В такой ситуации заказчик может взыскать суммы неотработанного аванса и процентов за пользование чужими денежными средствами в случае просрочки возврата.

Документы, подтверждающие командировки сотрудников подрядчикаКомандировочные удостоверения и иные документы о направлении подрядчиком своих работников в командировку на объект для выполнения работ также не могут сами по себе подтвердить выполнение работ подрядчиком и свидетельствовать об уклонении заказчика от оплаты (постановление Четырнадцатого арбитражного апелляционного суда от 23.04.15 по делу № А13-4723/2014 ).

ФотографииСнимки с места выполнения работ могут помочь в доказывании, но чаще всего это доказательство может служить подтверждением самого факта выполнения работ, но не способом установить исполнителя. При условии, что снимки содержат привязку к месту и позволяют установить наименование строительного объекта.

Заключение экспертизыКак доказательство заключение эксперта, обладающего специальными знаниями, ориентировано прежде всего на решение вопросов о качестве, объеме или видах выполненных работ, нежели об исполнителе. Тем не менее нередко стороны во внесудебном порядке самостоятельно и за свой счет проводят экспертизу и ссылаются на содержащиеся в ней заключения как на обоснование своей позиции по делу. Нужно учитывать, что такое доказательство не будет иметь какого-либо преимущества перед остальными материалами, представленными в дело.

Часто стороны выходят с ходатайством о назначении экспертизы уже в суде (ст. 82 АПК РФ ). Экспертное заключение может содержать расчет объемов выполненных работ, определять стоимость работ, служить подтверждением факта их выполнения. Также перед специалистами может быть поставлена задача разрешить вопрос о качестве и даже о самой возможности проведения работ на основании и во исполнение представленной документации. Но в решении вопроса о том, кто выполнил работы, экспертиза обычно не помогает. Экспертиза скорее всего не подтвердит происхождение использованных подрядчиком материалов, а также их стоимость при приобретении (постановление ФАС Северо-Кавказского округа от 29.05.14 по делу № А53-6463/2013 ).

Результаты экспертизы могут помочь, когда речь идет о дополнительных работах. Так, например, на основании заключения эксперта удалось установить, что дополнительные работы имели потребительскую ценность для заказчика, использовались им и являлись необходимыми работами для выполнения обязательств по договору (постановление Одиннадцатого арбитражного апелляционного суда от 28.05.15 № 11АП-4283/2015 по делу № А49-10565/2013 ). Кроме того, в отдельных случаях экспертиза может отвечать на вопрос о возможности выполнения тех или иных работ или выступать доказательством соответствия результата работ подрядчика требованиям документации (постановление ФАС Дальневосточного округа от 13.02.14 № Ф03-7274/2013 по делу № А37-165/2013 ).

Экспертиза – это достаточно затратная процедура. Особенно если речь идет об экспертизе объемов выполненных работ при отсутствии документации, которая проводится в отношении самого объекта строительства. Поэтому прибегать к такому способу защиты рекомендуется лишь в самых сложных ситуациях. И стоит помнить, что возместить расходы на экспертизу, возможно, не удастся. Тем не менее в судебной практике встречаются ситуации, когда выигравшая сторона взыскивает возмещение расходов на проведение как досудебной, так и судебной экспертизы (постановление Десятого арбитражного апелляционного суда от 12.02.15 № 10АП-12368/2014 по делу № А41-20376/14 ).

Свидетельские показанияБывает так, что арбитражные суды прибегают к вызову свидетелей. Однако далеко не всегда данные доказательства признаются судами допустимыми.

Например, постановлением Четвертого арбитражного апелляционного суда от 09.07.14 по делу N А10-5142/2012 признано недопустимым использование в качестве доказательства свидетельских показаний, поскольку они не позволяли достоверно установить факт исполнения подрядчиком работ по спорному договору субподряда.

Показания исполняющего обязанности директора филиала заказчика легли в основу доказательственной базы по рассматриваемому спору в суде первой инстанции. В результате было принято решение о взыскании с заказчика задолженности по спорным работам по договору строительного подряда. Однако апелляционной инстанцией сделан вывод о том, что принятие нижестоящим судом таких показаний является ошибочным, и отменено принятое решение о взыскании с заказчика долга.

Иногда подрядчики идут и на такие уловки – заказчик не подписал акт и подрядчик обратился за взысканием оплаты выполненных работ на основании одностороннего акта по форме КС-2. Ему удалось привлечь в качестве своего свидетеля бывшего работника заказчика, в чьи трудовые функции как раз входила проверка выполненных работ на участке. Он подтвердил, что директор заказчика получил составленный подрядчиком акт и что при приемке работ претензий по объему и качеству не возникло (решение Арбитражного суда Калининградской области от 26.03.14 по делу № А21-10802/2013 ).

Кадастровая выпискаМатериалы кадастрового дела объекта, как и кадастровая выписка, могут стать доказательствами выполнения работ по постановке земельного участка на государственный кадастровый учет и вынос земельного участка в натуру. В качестве доказательств выполненной работы подрядчик вправе предъявить акт о приемке в эксплуатацию рабочей комиссией законченных работ (постановление Арбитражного суда Северо-Западного округа от 27.11.14 по делу № А26-427/2014 ).

Читайте полностью Читайте такжеПриемка-передача работ по договору строительного подряда оформляется актом, подписанным заказчиком и подрядчиком. Такой порядок применяется независимо от длительности выполнения работ по договору. Это следует из положений пункта 4 статьи 753 Гражданского кодекса РФ.

Для оформления приемки-передачи работ организация может воспользоваться унифицированными формами документов, утвержденными постановлением Госкомстата России от 11 ноября 1999 г. № 100. К ним относятся:

При этом такие документы должны содержать обязательные реквизиты . предусмотренные частью 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, их должен утвердить руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

В акте о приемке выполненных работ (например, по форме № КС-2 ) приведите перечень работ, выполненных подрядчиком за отчетный период, с указанием их стоимости. Акт о приемке выполненных работ (например, по форме № КС-2 ) может быть составлен в двух случаях:

В первом случае подписание акта о приемке выполненных работ (например, по форме № КС-2 ) говорит о приемке выполненного этапа работ в соответствии с договором. Риск случайной гибели или повреждения результата работ переходит к заказчику (п. 3 ст. 753 ГК РФ).

Во втором случае соглашением сторон следует предусмотреть, что составление акта о приемке выполненных работ (например, по форме № КС-2 ) не свидетельствует о приемке заказчиком результатов выполненных работ с переходом на него рисков случайной гибели или повреждения результатов работ. А также, что акты составляют только для проведения расчетов между сторонами. В этом случае такие документы носят промежуточный характер (п. 18 информационного письма ВАС РФ от 24 января 2000 г. № 51). Акты служат основанием для определения суммы очередного авансового платежа и заполнения справки о стоимости выполненных работ (например, по форме № КС-3 ), которая выставляется заказчику для оплаты.

При заполнении этих форм соблюдайте рекомендации, которые содержатся в постановлении Госкомстата России от 11 ноября 1999 г. № 100.

Стоимость, указанная в акте о приемке выполненных работ (например, по форме № КС-2 ), может отличаться от стоимости, указанной в справке о стоимости выполненных работ (например, по форме № КС-3 ). В частности, в справке, помимо стоимости выполненных работ, отраженной в акте, могут быть внесены данные о стоимости оборудования, подлежащем оплате заказчиком, данные о котором в акт не заносят.

Приемку заказчиком завершенного строительством объекта оформите актом приемки законченного строительством объекта (например, по форме № КС-11 ).

БухучетВыручка подрядчика от реализации работ по договорам строительного подряда относится к доходам по обычным видам деятельности (п. 5 ПБУ 9/99).

Порядок бухучета выручки по договору строительного подряда зависит от длительности выполнения работ.

По этому признаку договоры строительного подряда делятся на:

Такой вывод следует из пункта 1 ПБУ 2/2008.

При этом независимо от длительности выполнения работ:

В бухучете выручку от реализации признавайте в соответствии с требованиями пункта 12 ПБУ 9/99.

Основным критерием признания выручки в бухгалтерском учете является приемка заказчиком результатов выполненных работ. Сдачу и приемку работ оформите документами, подписанными обеими сторонами (ст. 720, 753 ГК РФ). Дата составления таких документов является датой отражения доходов в бухучете подрядчика (подп. п. «г» п. 12 ПБУ 9/99, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Краткосрочные строительные работыВ бухучете выручку от реализации подрядных работ, которые носят краткосрочный характер, отразите проводкой:

Дебет 62 Кредит 90-1

– отражена выручка от реализации работ (на основании акта приемки-передачи).

Себестоимость работ списывается с кредита счета 20 «Основное производство»:

Дебет 90-2 Кредит 20

– учтена в составе расходов себестоимость реализованных работ.

Если подрядчик является плательщиком НДС, одновременно с признанием выручки в учете отразите начисление этого налога (подп. п. 1 п. 1 ст. 146, подп. п. 1 п. 1 ст. 167 НК РФ):

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости подрядных работ.

Заказчик может оплачивать работы подрядчика предварительно – авансом.

Полученный авансовый платеж отразите на отдельном субсчете, открытом к счету 62:

Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»

– поступил аванс от заказчика.

После того как предварительно оплаченные работы будут выполнены (стороны подпишут акт приема-передачи), в учете сделайте записи:

Дебет 62 Кредит 90-1

– отражена выручка от реализации работ (на основании акта приемки-передачи);

Дебет 90-2 Кредит 20

– учтена в составе расходов себестоимость реализованных работ;

Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62

– зачтен аванс (часть аванса), полученного от заказчика.

Такой порядок учета основан на положениях пункта 3 ПБУ 9/99 и Инструкции к плану счетов.

Если подрядчик является плательщиком НДС, то при получении предоплаты он обязан начислить НДС с этой суммы и в течение пяти календарных дней выставить заказчику счет-фактуру (п. 1 и 3 ст. 168 НК РФ):

Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с аванса, полученного в счет выполнения предстоящих работ.

При выполнении работ в счет полученного аванса, а также при расторжении договора и возврате аванса заказчику подрядчик принимает к вычету НДС, ранее начисленный с аванса (п. 8 и 5 ст. 171 НК РФ):

Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»

– принят к вычету НДС, ранее начисленный с полученного аванса.

Ситуация: как подрядчику отразить в бухучете и при налогообложении выручку от реализации работ по договору строительного подряда, если заказчик отказывается подписывать акт приемки-передачи? Работы носят краткосрочный характер. Подрядчик применяет общую систему налогообложения, при расчете налога на прибыль использует метод начисления.

Основанием для отражения в бухучете подрядчика выручки от реализации работ по договору строительного подряда является документ (акт), свидетельствующий о приемке-передаче работ . подписанный подрядчиком и заказчиком (подп. п. «г» п. 12 и п. 13 ПБУ 9/99, ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 4 ст. 753 ГК РФ).

По окончании работ подрядчик должен сообщить заказчику о готовности к сдаче результата работ (этапа работ). Типовой образец такого сообщения законодательно не утвержден, поэтому подрядчик вправе составить его в произвольной форме . Получив такое сообщение, заказчик обязан немедленно приступить к приемке выполненных работ (п. 1 ст. 753 ГК РФ).

Если заказчик отказывается от подписания акта, подрядчик должен сделать об этом соответствующую отметку в акте и подписать его в одностороннем порядке (п. 4 ст. 753 ГК РФ). По гражданскому законодательству такой акт считается действительным, а значит, он может служить основанием для отражения выручки от реализации в бухгалтерском и налоговом учете (п. 12, 13 ПБУ 9/99, п. 3 ст. 271, п. 1 ст. 39 НК РФ).

Моментом определения налоговой базы по НДС (при отсутствии предоплаты) является день передачи результатов выполненных работ (подп. п. 1 п. 1 ст. 167 НК РФ). Факт такой передачи подтверждается актом приемки-передачи (в т. ч. подписанным в одностороннем порядке с отметкой об отказе от подписания другой стороной) (п. 4 ст. 753 ГК РФ). Поэтому в момент подписания акта на стоимость выполненных работ нужно начислить НДС . Это правило действует, если задолженность погашается в добровольном порядке.

В случае когда задолженность взыскивается в судебном порядке, поступите так. Днем выполнения работ будет дата вступления в законную силу решения суда, по которому суд признал, что подрядчик все условия договора выполнил. Поэтому НДС начислите на эту дату, а не на дату подписания акта в одностороннем порядке (п. 1 ст. 167 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 18 мая 2015 г. № 03-07-РЗ/28436, от 2 февраля 2015 г. № 03-07-10/3962, от 31 декабря 2014 г. № 03-03-06/1/68990.

Долгосрочные строительные работыЕсли строительные работы носят долгосрочный характер или переходящий период действия (срок начала и окончания договора приходится на разные отчетные годы), при отражении операций по договору строительного подряда в бухучете руководствуйтесь правилами ПБУ 2/2008 (п. 1 ПБУ 2/2008). Согласно этому документу учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору (объекту учета). Подробнее об особенностях определения объектов учета при выполнении подрядных работ см. Как отразить в учете расходы подрядчика по договору строительного подряда .

В соответствии с ПБУ 2/2008 выручка от реализации подрядных работ признается способом «по мере готовности», с учетом особенностей, предусмотренных пунктом 23 ПБУ 2/2008.

Способ «по мере готовности» применяется, если финансовый результат (прибыль или убыток) исполнения договора на отчетную дату может быть достоверно определен. При этом выручка подрядчика определяется нарастающим итогом независимо от предъявления заказчику к оплате стоимости работ, выполненных в каждом отчетном периоде. Такие правила установлены в пункте 17 ПБУ 2/2008. В зависимости от согласованного сторонами порядка определения цены договора выручка признается при соблюдении определенных условий (п. 18, 19 ПБУ 2/2008).

Способ по «мере готовности» предусматривает, что выручка и расходы определяются исходя из подтвержденной организацией степени завершенности работ на отчетную дату. В свою очередь степень завершенности работ может определяться одним из двух вариантов, указанных в пункте 20 ПБУ 2/2008. Выбранный вариант нужно закрепить в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Вариант 1. Степень завершенности определяется по доле объема работ, выполненных на отчетную дату, в общем объеме работ по договору. Например, по доле выполненного объема работ в натуральном выражении (в километрах дорожного полотна, кубометрах бетона и т. п.). Информацию о выполненном объеме работ на отчетную дату бухгалтер может запросить в строительном подразделении, которое обязано вести журнал учета выполненных работ по форме № КС-6а . В этом случае для определения степени завершенности работ воспользуйтесь формулой:

Кроме того, определить степень завершенности по доле объема выполненных работ можно с помощью экспертной оценки. Такой экспертной оценкой могут являться данные формы № КС-3 . подписываемой сторонами за отчетный период.

Пример определения выручки по долгосрочному договору строительного подряда. Выручка признается способом «по мере готовности». Подрядчик определяет степень завершенности работ по доле выполненного объема работ в общем объеме работ по договору (используется метод экспертной оценки)

ООО «Альфа» (подрядчик) на основании договора строительного подряда выполняет работы по строительству объекта для застройщика – ООО «Производственная фирма "Мастер"». Договор заключен на срок с 20 января 2015 года по 20 марта 2016 года.

Стоимость работ по договору – 1 400 000 руб. (без НДС). Фактически осуществленные расходы – 900 000 руб. В соответствии с учетной политикой «Альфы» для целей бухучета степень завершенности работ определяется по доле выполненного объема работ в общем объеме работ по договору.

По данным инженерной службы «Альфы» по состоянию на 31 декабря 2015 года объем выполненных работ на объекте составил 80 процентов от общего объема работ по договору.

Исходя из этого, в 2015 году по договору с «Мастером» в бухучете «Альфы» отражаются следующие показатели:

Работы полностью завершены и сданы застройщику в срок – в марте 2016 года. Выручка, которая отражается в бухучете «Альфы» в I квартале 2016 года, составляет:

1 400 000 руб. – 1 120 000 руб. = 280 000 руб.

Вариант 2. Степень завершенности определяется по доле расходов, понесенных на отчетную дату, в расчетной величине общих расходов по договору:

Понесенные на отчетную дату расходы определяются только по выполненным работам. Стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора, в сумму расходов не включается (п. 21 ПБУ 2/2008).

В бухучете доходы и расходы по договорам строительного подряда отражайте отдельно по каждому заключенному договору (в разрезе аналитического учета). Вместе с тем, в отношении некоторых договоров предусмотрен ряд особенностей . Об этом говорится в разделе II ПБУ 2/2008.

При методе «по мере готовности» до полного завершения работ выручка учитывается как отдельный актив – «не предъявленная к оплате начисленная выручка» (п. 25, 26 ПБУ 2/2008). Если у подрядчика не появилось, в соответствии с условиями договора, право предъявить стоимость выполненных работ к оплате, отражать выручку на счете 62 нельзя (Инструкция к плану счетов). Поэтому организация отражает ее на счете 46 «Выполненные этапы по незавершенным работам» (абз. 9 Инструкции к плану счетов). Именно этот счет при необходимости используют организации, выполняющие работы долгосрочного характера (Инструкция к плану счетов). После того как подрядчик получил право предъявить заказчику к оплате стоимость выполненных работ, счет 46 закрывается в дебет счета 62.

В бухучете в конце каждого отчетного периода (месяца) выручку отражайте проводками:

Дебет 46 Кредит 90-1

– учтена выручка методом «по мере готовности»;

Дебет 90-2 Кредит 20

– признаны расходы по договору строительного подряда.

По окончании всей работы в целом сделайте следующую проводку:

Дебет 62 Кредит 46

– предъявлена к оплате начисленная выручка.

Если подрядчик является плательщиком НДС, то ему необходимо отразить НДС, начисленный с суммы выручки (Инструкция к плану счетов). Порядок отражения НДС в бухучете в такой ситуации законодательно не урегулирован, поэтому организация вправе разработать его самостоятельно (абз. 9 Инструкции к плану счетов). В данном случае для учета начисленного НДС можно использовать счет 76 «Расчеты с разными дебиторами и кредиторами» (Инструкция к плану счетов). К этому счету целесообразно открыть отдельный субсчет:

Дебет 90-3 Кредит 76 субсчет «НДС по выполненным, но не сданным строительным работам»

– отражен НДС с начисленной выручки от выполнения работ.

По мере сдачи работ заказчику на дату подписания акта приемки-передачи в учете сделайте проводку:

Дебет 76 субсчет «НДС по выполненным, но не сданным строительным работам» Кредит 68 субсчет «Расчеты по НДС»

– отражена задолженность по уплате НДС в бюджет.

Такой порядок следует из Инструкции к плану счетов (счета 90, 62, 76, 20, 68) и пунктов 25, 26 ПБУ 2/2008.

Если на отчетную дату невозможно определить финансовый результат от исполнения договора (степень завершенности работ), выручку признавайте в размере фактически понесенных расходов, возможных к возмещению (п. 17, 23 ПБУ 2/2008). Такая ситуация может возникнуть, например, когда не завершены переговоры с заказчиком об окончательной смете на работы, подлежащие выполнению.

Пример определения выручки по договору строительного подряда исходя из размера фактически понесенных расходов, которые за отчетный период считаются возможными к возмещению

ООО «Альфа» (подрядчик) на основании договора строительного подряда выполняет работы по строительству объекта для застройщика – ООО «Производственная фирма "Мастер"». Договор заключен в декабре 2015 года. Срок завершения работ – июль 2016 года.

Общая стоимость работ по договору – 78 000 000 руб. без учета НДС. Предполагаемые расходы по договору (согласно смете) – 50 000 000 руб.

В 2015 году «Альфа» (подрядчик) понесла расходы по работам, не предусмотренным сметой. Фактическая сумма расходов по таким работам составила на 31 декабря 2015 года 3 000 000 руб. При этом у подрядчика имелась уверенность в том, что заказчик возместит эти расходы. Другие работы в этот период не производились.

Выручку по договору за 2016 год признаем в сумме фактически понесенных расходов. В бухучете отражаем:

В январе 2016 года расходы подрядчика в сумме 3 000 000 руб. по непредвиденным работам были согласованы с заказчиком. Более непредвиденные работы не производились. Начиная с января 2016 года «Альфа» перешла на признание доходов и расходов в общеустановленном порядке – способом «по мере готовности».

Раскрытие информации в отчетностиПри составлении бухгалтерской отчетности организация обязана раскрыть следующую информацию, связанную с исполнением договоров строительного подряда:

Если на отчетную дату какие-либо договоры не были исполнены, по каждому из них необходимо раскрыть:

В бухгалтерском балансе разницу между суммой выручки, не предъявленной к оплате, и величиной начисленной выручки, предъявленной к оплате по промежуточным счетам, нужно показывать развернуто (по каждому договору):

Такие правила раскрытия информации в бухгалтерской отчетности установлены в разделе V ПБУ 2/2008.

Порядок расчета налогов зависит от системы налогообложения, которую применяет организация.

ОСНОПри расчете налога на прибыль доходом от реализации работ (услуг) является выручка (п. 1 ст. 249 НК РФ). Подрядчики отражают выручку по договору строительного подряда в общем порядке, предусмотренном для налогового учета выручки по другим договорам. Подробнее об этом см.

Пример отражения в бухучете и при налогообложении выручки по договору строительного подряда. Выручка признается способом «по мере готовности». Подрядчик применяет общую систему налогообложения и определяет степень завершенности работ по доле расходов, понесенных на отчетную дату

ООО «Альфа» (подрядчик) на основании договора строительного подряда выполняет строительно-монтажные работы для застройщика – ООО «Производственная фирма "Мастер"». Договор заключен на срок с октября 2015 года по январь 2016 года.

Стоимость работ по договору – 1 180 000 руб. Предполагаемые расходы (согласно смете) – 800 000 руб. Согласно учетной политике для целей бухучета «Альфа» определяет степень завершенности работ по доле понесенных расходов.

По состоянию на 31 декабря 2015 года расходы по договору подряда составили 600 000 руб. Степень завершенности работ на эту дату составляет 75 процентов (600 000 руб. 800 000 руб. × 100). Исходя из этого, в 2015 году по договору с «Мастером» в бухучете «Альфы» отражаются следующие показатели:

На основании данного расчета в 2015 году бухгалтер «Альфы» сделал в учете следующие проводки:

Дебет 20 Кредит 02 (10, 60, 70, 69, 10. )

– 600 000 руб. – отражены затраты по договору строительного подряда;

Дебет 46 Кредит 90-1

– 885 000 руб. – учтена выручка по договору строительного подряда методом «по мере готовности»;

Дебет 90-2 Кредит 20

– 600 000 руб. – признаны расходы за отчетный период;

Дебет 90-3 Кредит 76 субсчет «НДС по выполненным, но не сданным строительным работам»

– 135 000 руб. (885 000 руб. × 18/118) – отражен НДС с начисленной выручки от выполнения работ.

В налоговом учете по долгосрочным договорам доход от реализации определяется в соответствии с пунктом 2 статьи 271 Налогового кодекса РФ самостоятельно с учетом принципа формирования расходов. Для этого общая сумма по договору без НДС признается доходом в доле признанных расходов (1 000 000 руб. × 75% = 750 000 руб.).

При расчете налога на прибыль за 2015 год бухгалтер «Альфы» учел расходы по договору строительного подряда в сумме 600 000 руб.

Работы были закончены в срок – в январе 2016 года (был подписан акт приемки-передачи). Превышения сметного норматива расходов по договору не было. В январе 2016 года бухгалтер «Альфы» сделал в учете следующие записи:

Дебет 62 Кредит 46

– 1 180 000 руб. – отражена дебиторская задолженность на всю сумму договора;

Дебет 46 Кредит 90-1

– 295 000 руб. (1 180 000 руб. – 885 000 руб.) – отражена выручка по договору строительного подряда в части оставшихся работ (за январь);

Дебет 20 Кредит 02 (10, 60, 70, 69, 10. )

– 200 000 руб. – отражены затраты по договору строительного подряда (за январь);

Дебет 90-2 Кредит 20

– 200 000 руб. – признаны расходы за отчетный период (январь);

Дебет 76 субсчет «НДС по выполненным, но не сданным строительным работам» Кредит 68 субсчет «Расчеты по НДС»

– 135 000 руб. – отражена задолженность по уплате НДС в бюджет;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 45 000 руб. (295 000 руб. × 18/118) – начислен НДС с реализации оставшихся работ.

При расчете налога на прибыль за январь 2016 года бухгалтер «Альфы» отразил:

Ситуация: как отразить в бухучете и при налогообложении премии, которые заказчик выплачивает организации-подрядчику (сверх сметной стоимости работ по договору)? Премии поступают на расчетный счет подрядчика. Подрядчик применяет общую систему налогообложения.

Договором подряда может быть предусмотрено условие о выплате подрядной организации премии по результатам выполнения работ (например, за досрочную сдачу объекта, за соблюдение правил техники безопасности и т. д.) (ст. 421 ГК РФ).

В бухучете на сумму полученных премий увеличьте выручку по договору строительного подряда (п. 9 ПБУ 2/2008). Для этого на дату принятия заказчиком решения о выплате премии в учете сделайте проводки:

Дебет 62 Кредит 90-1

– начислена выручка в сумме полученной премии от заказчика;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с выручки в виде премии.

На момент получения премии на расчетный счет сделайте проводку:

Дебет 51 Кредит 62

– получена премия от заказчика.

При налогообложении прибыли полученную премию включите в состав доходов (п. 1 ст. 249 НК РФ). Если организация применяет метод начисления, учитывайте ее на дату принятия застройщиком результатов работ (этапа работ) с выполнением показателей премирования (п. 3 ст. 271 НК РФ). То есть на дату составления и подписания сторонами документов, удостоверяющих передачу результата работы (например, акта о выполнении работ). При кассовом методе выручку учтите в момент получения средств за выполненные работы (п. 2 ст. 273 НК РФ).

Сумма премии, которую застройщик уплачивает подрядной организации, связана с оплатой работ. Поэтому ее необходимо включить в налоговую базу по НДС (подп. п. 2 п. 1 ст. 162 НК РФ).

После того как денежные средства поступят на счет организации-подрядчика, она может выплатить их конкретным сотрудникам в виде премии .

О том, как начислить НДС при реализации работ (получении аванса в счет их выполнения), см.

УСННезависимо от того, какой объект налогообложения выбрала организация, доходы от реализации работ (услуг) учтите при расчете единого налога (ст. 346.15 и 249 НК РФ). Доходом в данном случае будет выручка от реализации подрядных работ (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Сумму выручки включайте в налоговую базу по мере поступления оплаты независимо от характера выполненных работ (краткосрочный или долгосрочный). Подробнее об этом см. С каких доходов платить единый налог при УСН .

ЕНВДОбъектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Деятельность, которую осуществляет подрядчик по договору строительного подряда, на ЕНВД не переводится (п. 2 ст. 346.26 НК РФ). Поэтому с суммы таких доходов нужно платить налоги в соответствии с общей или упрощенной системой налогообложения.

ОСНО и ЕНВДОбъектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Деятельность, которую осуществляет подрядчик по договору строительного подряда, на ЕНВД не переводится (п. 2 ст. 346.26 НК РФ). Поэтому если подрядчик применяет общую систему налогообложения и платит ЕНВД, налоги с суммы доходов по договору строительного подряда нужно платить в соответствии с общей системой налогообложения .