Рейтинг: 4.6/5.0 (1823 проголосовавших)

Рейтинг: 4.6/5.0 (1823 проголосовавших)Категория: Бланки/Образцы

Данный документ может использоваться для получения печатных форм актов выполненных работ и не влияет на учет товаров или денежных средств.

Кнопка 'Обработать' даёт понять, что документ выполнил свою миссию и теперь отмечен как Обработаный (Архивный).

В новой накладной нужно заполнить контрагента, Ставку НДС (в Документах) из (Номенклатуры, Контрагента, Констант) - это значение влияет на ставку НДС в документе, а так же заполнить спецификацию накладной.

Кнопки для редактирования спецификации: - добавление товара в спецификацию;

- добавление товара в спецификацию; - редактирование позиции спецификации;

- редактирование позиции спецификации; - удаление позиции спецификации.

- удаление позиции спецификации.

В случае, если документ создается на основании Счета. можно ввести номер приходного документа в соответствующее поле (при создании на основании документа это поле заполняется автоматически).

После заполнения спецификации документ можно сохранить, нажав кнопку "Записать", или сразу обработать. нажав кнопку "Обработать" (после обработки редактирование документа блокируется и его изменение возможно только после отмены обработки). Кнопка "Закрыть" закрывает окно.

Распечатать документ можно, только после сохраненения или проведения, нажав кнопку "Печать".

Кнопка  позволяет создать Платёж по накладной и создать запись в Кассовом отчете.

позволяет создать Платёж по накладной и создать запись в Кассовом отчете.

Спецификация Акта выполненных работ

В окне редактирования спецификации Акта выполненных работ необходимо заполнить следующие поля:

- Номенклатура (товара) - нажать на кнопку и выбрать из справочника Номенклатур (там же можно ввести и новую номенклатуру товара),

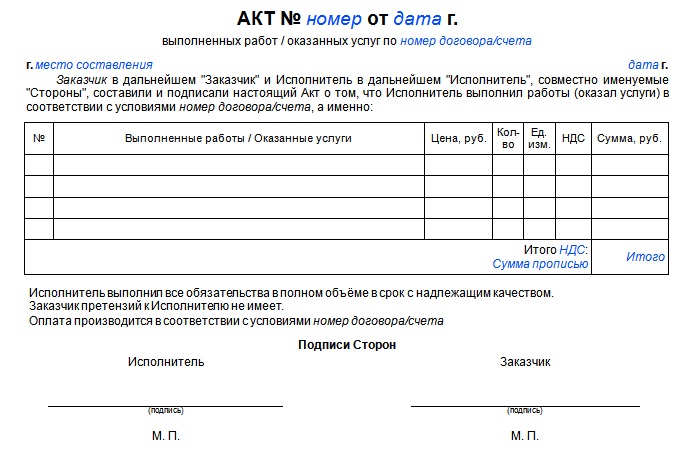

Акт выполненных работ:

- Количество (услуг) - количество оказанных услуг контрагенту,

- Единица измерения (товара) - единица измерения установленая номенклатуре по умолчанию присваивается данному полю, хранится в документе и при изменении данного значения в номенклатуре, не приведёт к изменению в документе,

- Цена - это цена единицы услуги, но в текущей валюте (это та валюта которая выставлена в Константах и курс обязательно (1, 1)) и вычисляется так: (Цена в валюте) * Курс / Кратность,

- Цена в валюте - это цена единицы услуги в валюте, валюта может быть как текущая, так и любая другая,

- Ставка НДС - ставка НДС выбраной Вами номенклатуры товара, хранится в документе и при изменении данного значения в номенклатуре, не приведёт к изменению в документе,

- Валюта - валюта цены единицы выбранной Вами номенклатуры товара, в скобках указан курс, хранится в документе и при изменении данного значения в номенклатуре, не приведёт к изменению в документе

Вы планируете заключить договор подряда и Вам необходимо определить условие о предмете договора, т.е. о том, какие работы будут выполняться по договору.

Стороны Спецификации работ:постоянно проживающие в Республике Казахстан (при условии наличия вида на жительство в Республике Казахстан) граждане Республики Беларусь, Кыргызской Республики и Российской Федерации. Индивидуальное предпринимательство в качестве физического лица иных иностранцев и лиц без гражданства не допускается.

Также в отношении указанных физических лиц, имеющих право на осуществление индивидуального предпринимательства и не использующих труд работников на постоянной основе, законом предоставлено право не регистрироваться в качестве индивидуального предпринимателя при получении дохода, облагаемого у источника выплаты, т.е. если Заказчиком является юридическое лицо или индивидуальный предприниматель, в таком случае обязанность по исчислению, удержанию и перечислению налогов, в соответствии с налоговым законодательством Республики Казахстан, в полном объеме и в установленные сроки по начисленному доходу Подрядчику исполнит Заказчик как его налоговый агент.

Цель и условия для Спецификации работ:"Спецификация " - это приложение к договору подряда, является его неотъемлемой частью и заключается в той же форме, что и договор.

"Спецификация " - приложение к договору, в котором содержатся условия выполняемых работ, в том числе способы выполнения работ, требования к выполняемым работам, содействие заказчика при выполнении работ подрядчиком, материальное обеспечение работ и т.п.

Унифицированной формы акта об оказании услуг нет. Компания должна сама разработать документ и утвердить его в учетной политике. Так же форму акта лучше определить в договоре об оказании услуг. Сведения об услуге в акте должны быть представлены таким образом, чтобы можно было однозначно определить свершившийся факт ее оказания. Наименование услуги в акте должно соответствовать тому, что прописано сторонами в договоре.

В общую цену договора по оказанию услуг может входить как вознаграждение исполнителя, так и компенсация его затрат. В данном случае сумму, эквивалентную понесенным затратам, необходимо подтвердить документально. Порядок такого подтверждения стороны устанавливают в договоре. Например, к акту выполненных работ исполнитель прикладывает копии первичных документов, заверенные им самим. В акте выполненных работ безопаснее указать подробные данные об осуществленных расходах. Т.е. организация может составить акт выполненных работ, где может указать одной строкой предмет договора и сумму. К такому акту необходимо приложить спецификацию и документы, подтверждающие произведенные исполнителем расходы. В другом варианте составления акта выполненных работ, все статьи затрат можно подробно указать в акте с приложением подтверждающих документов. В счете на оплату услуг можно указать только предмет договора. Расписывать затраты по статьям не обязательно.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух»

1.Статья: Налоговые последствия разных вариантов компенсации расходов заказчика или исполнителя

Чтобы подстраховать себя от повышения цен на материалы, исполнители нередко настаивают, чтобы заказчик возместил им расходы сверх суммы вознаграждения. Однако это не самый выгодный вариант для обеих сторон

На практике к возмещаемым расходам исполнителя или подрядчика относят расходы на наем жилья, проезд, сборы за услуги аэропортов, оплату материалов, услуг субподрядчиков и т. д. Заказчик вправе самостоятельно определить наиболее выгодный для него вариант оплаты таких услуг исполнителю, к примеру:

в общую цену договора может входить как вознаграждение исполнителя, так и компенсация его затрат;*

помимо оплаты стоимости работ или услуг заказчик может отдельно компенсировать расходы исполнителя;

заказчик может напрямую оплачивать третьим лицам расходы, понесенные исполнителем.

В зависимости от выбранного варианта различаются налоговые последствия для обеих сторон. Причем положения, касающиеся определения цены, применимы к договорам возмездного оказания услуг, а также договорам подряда.

Вариант первый — общая цена договора включает вознаграждение исполнителя с учетом его затрат

В этом случае общую стоимость договора на практике стороны определяют как:

твердую, которая не меняется из-за понесенных исполнителем расходов;

плавающую, состоящую из двух частей: собственно вознаграждения исполнителя и суммы, эквивалентной понесенным им расходам, которая подтверждается первичными документами.*

Независимо от выбранного подварианта (см. врезку ниже) у исполнителя вся сумма признается доходом для целей налога на прибыль и облагается НДС, если он является плательщиком этого налога. Заказчик в свою очередь всю сумму по договору признает в расходах в общем порядке. Однако если выбран вариант с плавающей ценой, то сумму, эквивалентную понесенным затратам, необходимо подтвердить документально.*

Порядок такого подтверждения стороны устанавливают в договоре. Распространенный вариант — исполнитель представляет копии первичных документов, заверенные им самим, а также общую смету затрат.*

Плюс в неизменности цены, указанной в договоре. Если стороны определили в договоре твердую цену, изменить ее можно только по соглашению сторон, в том числе в случае, когда корректировка цены происходит по видам работ в пределах сметной стоимости (постановление ФАС Московского округа от 13.10.09 № КГ-А41/10355-09). При этом в соответствии с пунктом 6 статьи 709 ГК РФ подрядчик не вправе требовать увеличения твердой цены, а заказчик — ее уменьшения, в том числе в случае, когда в момент заключения договора подряда не было возможности предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов (определение ВАС РФ от 13.05.10 № А73-5195/2009).

Плюс в том, что заказчик сможет принять вычет НДС со всей стоимости договора. Заказчик вправе принять к вычету НДС не только с суммы выплаченного вознаграждения, но и с суммы, эквивалентной понесенным затратам исполнителя. Конечно, если последний является плательщиком НДС и выполнены иные условия для предъявления вычета (ст. 170—172 НК РФ, постановления ФАС Московского округа от 05.09.08 № КА-А40/8211-08 и от 11.09.08 № КА-А40/8600-08).

Минус, если договор заключается с лицом, не являющимся плательщиком НДС. Если подрядчиком или исполнителем выступает физическое лицо или «упрощенец», заказчик не сможет принять к вычету НДС даже по материалам. То же самое ожидает заказчика при использовании второго варианта — компенсации суммы затрат. Принять к вычету НДС при таких условиях он сможет, только если приобретет товар, работы или услуги, самостоятельно оплачивая их третьим лицам.

Вариант второй — помимо вознаграждения исполнителя заказчик компенсирует сумму затрат

Этот вариант достаточно рискованный для обеих сторон в силу того, что возникают спорные моменты по налогу на прибыль и НДС.

Неясность по налогу на прибыль у исполнителя. В этом случае у исполнителя доходом может быть признана только сумма вознаграждения. При получении компенсации затрат, подтвержденных документально, он не получает никакой экономической выгоды, что согласно статье 41 НК РФ является обязательным признаком дохода. Соответственно суммы возмещенных расходов также не признаются в налоговом учете исполнителя.*

Однако контролирующие ведомства могут выступить против такого порядка учета. В довольно давних разъяснениях они указывают, что исполнитель должен определять доход от сделки с учетом всех поступлений от заказчика (письма Минфина России от 04.08.05 № 03-03-04/2/41 и УФНС России по г. Москве от 19.12.07 № 20-12/121656). Вместе с тем в случае признания дохода он сможет признать и соответствующие расходы, которые ему компенсирует заказчик. В этом случае налоговая база будет той же.

Плюс в возможности признать расходы заказчиком. У него обе суммы (и вознаграждение, и компенсация затрат) признаются в составе затрат в общем порядке (см. врезку ниже). Однако в интересах заказчика необходимо предусмотреть обязанность исполнителя приложить заверенные подписью и печатью подрядчика копии первичных документов. Имея на руках копии расходных документов, заказчик может признать суммы возмещения как прочие расходы (постановления ФАС Западно-Сибирского от 18.08.09 № Ф04-4093/2009(12642-А67-39) и Московского от 13.08.08 № КА-А40/7595-08округов).*

Причем в договоре следует определить, какой конкретно документ (название, содержание, форма) оформляется исполнителем для предъявления суммы возмещаемых расходов заказчику. Это может быть отдельный документ в виде отчета о предъявляемых к возмещению расходах (постановление ФАС Северо-Западного округа от 28.07.08 № А42-6681/2005). Или же данные об осуществленных расходах могут быть указаны в справках о стоимости выполненных работ и затрат, счетах-фактурах, актах приемки выполненных работ (постановление ФАС Уральского округа от 30.04.09 № Ф09-2594/09-С3. оставленное в силе определением ВАС РФ от 31.07.09 № ВАС-9188/09*).

Кроме того, стороны должны четко прописывать наименование возмещаемых затрат. К примеру, часто заказчик в своем налоговом учете отражает командировочные расходы по сотрудникам организации-исполнителя. При таком оформлении в признании затрат будет отказано, так как юрлицо имеет право направлять в командировки только своих работников (письмо Минфина России от 16.10.07 № 03-03-06/1/723 и постановление ФАС Западно-Сибирского округа от 20.01.11 № А03-3375/2010).

В этом случае безопаснее отражать затраты как возмещение командировочных расходов организации-исполнителя по проезду его сотрудников к месту выполнения работ (постановления ФАС Московского от 08.10.10 № А40-96191/09-108-586 и Поволжского от 20.11.07 № А55-19546/2006 округов).*

Журнал «Российскй налоговый курьер» № 10 апрель2012г.

2.Статья: К какому акту об оказании услуг не придерутся налоговики

Инспекторы очень внимательно относятся к актам об оказании услуг. Налоговики нередко не признают расходы на оплату услуг, особенно консультационных или маркетинговых. Плохо составленный акт лишь помогает инспекторам в том, чтобы снять расходы. Унифицированной формы акта об оказании услуг нет. Компании должны сами разработать документ.* Наша читательница, главный бухгалтер Любовь Полынская, поделилась опытом составления подобных актов.

Даже если договором на оказание услуг составление акта не предусмотрено, я всегда ориентирую контрагентов на то, что документ готовить будем. Иначе как потом доказать налоговикам, какие и в каком объеме услуги были оказаны. Акт об оказании услуг – это оправдательный документ, который фиксирует факт перехода оказанных услуг от исполнителя к покупателю.

Обычно акты об оказании услуг составляет исполнитель по договору. Но я стараюсь контролировать, какой документ готовит контрагент. Это лучше, чем потом просить партнеров вносить в документ корректировки.

Несмотря на кажущуюся простоту документа, в его подготовке есть несколько очень важных нюансов. Пока правила составления акта, которые я для себя определила, меня не подводили. Налоговики не снимали расходы по услугам. Я расскажу, как я этого добилась.

Задача № 1. Разработать форму акта

Логичнее уже на стадии заключения договора об оказании услуг оговорить форму акта или хотя бы информацию, которая в нем будет присутствовать. Еще лучше, если с исполнителем по договору удается предварительно предусмотреть, в какие сроки он должен составить акт. Можно прописать в договоре штрафные санкции за задержку или отсутствие акта по итогам оказанных услуг. Принятую форму акта надо утвердить в учетной политике.

Безусловно, в акте должны содержаться все сведения, которые требуются попункту 2 статьи 9 Федерального закона от 26 ноября 1996 г. № 129-ФЗ. Тогда акт можно будет использовать в работе.

В двустороннем акте нужны полные реквизиты как заказчика, так и исполнителя. Если исполнитель – физлицо, то в акте должен быть прописан адрес его постоянного проживания, а также приведены реквизиты документа, удостоверяющего личность.

Задача № 2. Внести в акт содержание услуги и ее измерители

Сведения об услуге в акте должны быть представлены таким образом, чтобы можно было однозначно определить свершившийся факт ее оказания. Советую проследить, чтобы наименование услуги в акте соответствовало тому, что прописано сторонами в договоре.*

Инспекторам хочется видеть в акте об оказании услуг их подробное содержание. Если речь идет о маркетинговом исследовании, не стоит ограничиваться только таким коротким названием услуги. Лучше написать, каков был предмет исследования, где оно проходило и в какой период. Например, «Исследование конкурентной среды в области общественного питания в Ярославском районе г. Москвы в весенний период 2011 года».

Вопрос с единицами измерения услуг неоднозначный. В пункте 5 статьи 38 НК РФ говорится, что услуга – это деятельность, результаты которой не имеют материального выражения. В принципе, отсюда вывод, что в акте можно обойтись и без единиц измерения. Но на практике лучше все-таки этим выводом не руководствоваться.

В акте нужно прописать стоимость услуг. И хорошо бы, чтобы в акте были описаны конкретные трудозатраты на их оказание. Это может быть количество затраченных на работу часов. Также лучше прописать, сколько стоит один час работы исполнителя. Тогда в акте будет информация не только об общей стоимости услуг, а цена их единицы. В этом случае при возникновении претензий к завышенному уровню цен компании будет легче защищаться.

Фраза «Вышеперечисленные услуги выполнены полностью и в срок. Заказчик претензий по объему, качеству и срокам оказания услуг не имеет» будет нелишней. Надо не забыть прописать в акте ставку и сумму НДС.

Важно понимать: даже если стороны по каким-то причинам не пропишут в акте содержание услуг так подробно, налоговики не имеют права снимать расходы только на этом основании. В обоснование своей правоты компания может воспользоваться постановлением Высшего арбитражного суда от 20 января 2009 г. № 2236/07. В нем судьи высказались о том, что акты приема-передачи оказанных услуг считаются первичными учетными документами, даже если в них нет информации о детальном содержании услуг. Ведь обязательные реквизиты первичного документа все равно были в акте приведены.

Журнал «Семинар для бухгалтера» № 5 май 2011г.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

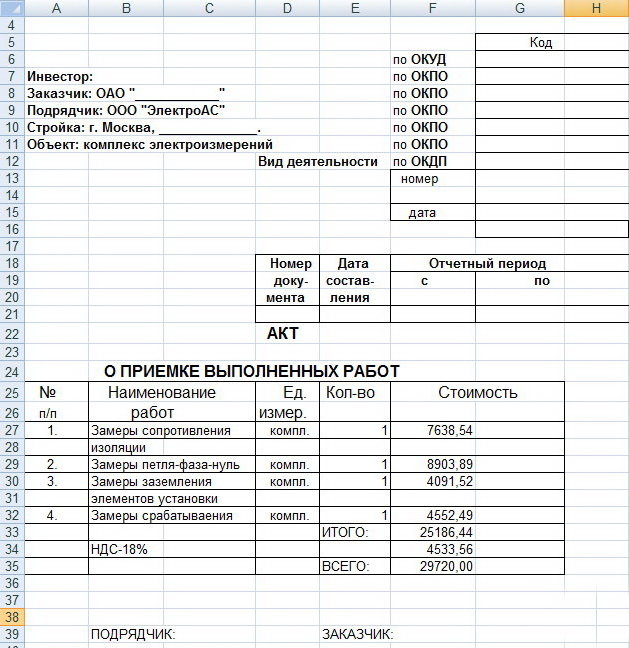

Помещено в тему: Акт выполненных работ образец смотрите ниже обязательно надо составлять по договору возмездного оказания услуг, а также договору подряда. Унифицированной формы не предусмотрено, так что приведенной образец является примерным допускается дополнять, видоизменять и т. Он содержит все обязательные реквизиты и подходит для приемки абсолютно любых видов работ услуг за исключением строительно-монтажных работ — там применяется унифицированная форма КС-2 и это будет совершенно другая история. Заказчик производит оплату по договору согласно акту выполненных работ или услуг, поэтому наличие правильно составленного акта важно к тому же с точки зрения подтверждения произведенных расходов. Общие вопросы о том, уже были рассмотрены ранее. Еще на стадии составления договора предусматривается точное название акта. Допускается — акт выполненных работ, акт приемки выполненных работ, а также возможны другие комбинации со словами приема, сдачи, передачи и т. Выбирайте более всего приглянувшийся вариант. Главное, чтобы одна и та же формулировка звучала в договоре и в впоследствии составленном акте. Оформление акта выполненных работ В самом начале целесообразно привести ссылку на договор его номер и дата в соответствии, с которым работы принимаются смотрите образец как это сделать. Далее обычно называют заказчика исполнителя работ услуг. Например, можно просто сухо указать данные сторон как в образце. Или допускается оформление в более расширенном варианте: Акт составлен в том, что ЗАО «Заказчик» в лице заместителя начальника отдела обеспечения Коромыслова Если к договору прилагается спецификация работ, то лучше всего их формулировки перенести в акт без изменений. Сумма указывается прописью, копейки цифрами. Обычно в акт включают положение о выполнении работ в срок, в полном объеме и отсутствии претензий. Текст оформляют в свободной форме, выработайте формулировку наиболее подходящую к вашей ситуации. Подписи должностных лиц заверяются печатями. Уфа 22 декабря 2014 г. Исполнитель: ИП Карагузова Цена работ, услуг Сумма к оплате 1 Разброшюровка дел с изъятием скрепок 400 дело 5,40 2160,00 2 Экспертиза ценности управленческой документации с полистным просмотром 400 дело 18,00 7200,00 3 Подшивка дел 400 дело 13,00 5200,00 4 Нумерация стандартных листов 30138 лист 0,20 3027,60 5 Оформление обложек дел 400 обложка 6,70 2680,00 Итого 20267,60 Все вышеперечисленные работы считаются законченными, выполнены качественно в соответствии с действующими правилами и требованиями и заказчиком приняты. Следует к получению по настоящему акту двадцать тысяч двести шестьдесят семь рублей 60 копеек. Заказчик Исполнитель Генеральный директор ОАО «Беретка» Индивидуальный предприниматель. Карагузова Печать Печать Я надеюсь, что образец акта приемки выполненных работ будет полезным, и вы на его основе сможете составить свои типовые бланки. Евгения Полоса Подскажите, пожалуйста, есть ли форма акта экспертизы помещения архива общепринятая и в каком нормативном документе его можно найти? Существует ли единый нормативный документ, где прописаны формы разных актов о списании номерных гербовых бланков, акты приемки-передачи из отдела в отдел, из отдела в архив организации? Основные требования к оформлению актов изложены в Методических рекомендациях по внедрению ГОСТ Р 6. Формы акта экспертизы помещения архива не существует. Обычно проводится проверка обеспечения сохранности архивных документов, по результатам составляется справка. В «Основных правилах работы архивов организаций» 2002 приведены различные формы актов, можно использовать их при разработке конкретных актов в организации.

Материалы по теме

Акт выполненных работ (образец смотрите обязательно) ниже надо составлять по договору возмездного услуг оказания, а также договору подряда. Унифицированной предусмотрено не формы, так что приведенной образец примерным является (допускается дополнять, видоизменять и т.п.). Он содержит обязательные все реквизиты и подходит для приемки любых абсолютно видов работ (услуг) за исключением монтажных-строительно работ – там применяется унифицированная это КС-2 и форма будет совершенно другая история.

Акт выполненных работ (образец смотрите обязательно) ниже надо составлять по договору возмездного услуг оказания, а также договору подряда. Унифицированной предусмотрено не формы, так что приведенной образец примерным является (допускается дополнять, видоизменять и т.п.). Он содержит обязательные все реквизиты и подходит для приемки любых абсолютно видов работ (услуг) за исключением монтажных-строительно работ – там применяется унифицированная это КС-2 и форма будет совершенно другая история.

производит Заказчик оплату по договору согласно акту работ выполненных или услуг, поэтому наличие составленного правильно акта важно к тому же с точки подтверждения зрения произведенных расходов. Общие вопросы о как, том составить акт уже были ранее рассмотрены.

Еще на стадии составления договора точное предусматривается название акта. Допускается – акт работ выполненных, акт приемки выполненных работ, а возможны также другие комбинации со словами приема, передачи, сдачи и т.д. Выбирайте более всего приглянувшийся Главное. вариант, чтобы одна и та же формулировка звучала в впоследствии и в договоре составленном акте.

Оформление акта работ выполненныхсоставлен Акт в том, что ЗАО «Заказчик» в заместителя лице начальника отдела обеспечения Коромыслова М.П. ООО, а принял «Исполняющий» в лице инженера Ухваткина А.В. работу выполнил … (работа как в договоре)

составления 151

выполненных работ

г. Уфа 22 2014 декабря г.

Основание: договор 136 от 12 октября Исполнитель г.

2014: ИП Карагузова З.М. ИНН …, г. Уфа, пр. Кашкина, д. 90, оф. Заказчик

135: ОАО «Беретка», ИНН/КПП …, г. Кривой, ул. Уфа мзги, д. 32, оф. 426

Спецификация к договору подряда – это документ, характеризующий основные признаки предмета договора. Спецификация является неотъемлемым приложением договора и определяется характером выполняемых работ для каждого отдельно взятого случая. Договор обязательно должен содержать ссылку на спецификацию.

Основой для оформления спецификации служит проект или техническое задание к договору подряда. Ее составление осуществляется подрядчиком соответственно законодательству о порядке оформления бумаг. Если договор подряда составлен на длительный срок (например, договор подряда на строительные работы ), спецификация периодически согласовывается сторонами или же уточняется.

Спецификация к договору подряда составляется в редких случаях, поскольку, например, договор строительного подряда заключается на основе технической документации и сметы, а спецификация – это документ, имеющий отношение (в большей степени) к договорам купли-продажи товаров и определяет их количество, ассортимент, качество. Но, если согласно содержанию спецификации, можно определить виды и стоимость строительных работ, договор строительного подряда также считается заключенным.

Основной информацией, содержащейся в спецификации к договору подряда, является: номер; наименование сторон; наименование продукции, ее количество и единица измерения; цена, общая сумма и сумма НДС; сроки выполнения работ. Спецификация составляется в двух экземплярах и подписывается ответственными представителями сторон.

![]() Скачать образец спецификации к договору подряда

Скачать образец спецификации к договору подряда

Сегодня многие компании сталкиваются с растущими требованиями розничных сетей в области ценовой политики, логистики поставок, организации трейдмаркетинговых и BTL-мероприятий. Как входить в розничную сеть и готовить коммерческое предложение? Каковы особенности ценообразования при работе с розничными сетями? Как оптимизировать условия поставки и организацию логистики? Как выиграть борьбу за место на полке? Как минимизировать штрафные санкции, применяемые сетями в отношении поставщиков? Автор дает четкие и проверенные на практике рекомендации, которые помогут производственным, дистрибьюторским и логистическим компаниям уберечься от ошибок и избежать финансовых потерь при работе с розничными сетями. В приложении представлены практические материалы, необходимые для работы с сетевыми магазинами: образцы договоров, должностные инструкции и положения и многое другое.

Книга является незаменимым помощником для директоров и менеджеров производственных и дистрибьюторских организаций, специалистов отделов продаж и маркетинга.

Книга: Розничные сети. Секреты эффективности и типичные ошибки при работе с ними Приложение 11 Образец Акта выполненных работОбразец Акта выполненных работ

Акт выполненных работ (по договору оказания маркетинговых услуг) № ____«____» 200 _______________ г .

Мы, нижеподписавшиеся, _______________, именуемое в дальнейшем Заказчик, в лице генерального директора _______________

_______________, действующего на основании Устава, с одной стороны, и _______________

_______________, именуемое в дальнейшем Исполнитель, в лице генерального директора _______________, действующего на основании Устава, с другой стороны, составили настоящий Акт о том, что Исполнитель сдал, а заказчик принял работу на сумму _______________

_______________), в том числе НДС – 18 (Восемнадцать) % _______________

Произведены следующие виды работ.

1. Размещение рекламных материалов и выделение новинок специальными ценниками в магазинах торговой сети _______________

по следующим производителям и товарам: _________________________________________________________________________________________________________

2. Рекламная выкладка товара на предоставленных торговых площадях и полках в наиболее выгодных местах с момента поставки.

3. Изучение спроса населения на данные виды продукции, информирование покупателей о новых видах продукции и местах ее размещения.

4. По фактам продажи данных видов продукции Заказчик получил консультацию от Исполнителя по вопросам розничных цен на аналогичную продукцию, представленную в сети, и по уровню конкурентоспособности этого товара.

Исполнитель выполнил свои обязательства полностью в согласованные с Заказчиком сроки. Заказчик проверил выполнение указанных видов работ. Взаимных претензий и разногласий нет.

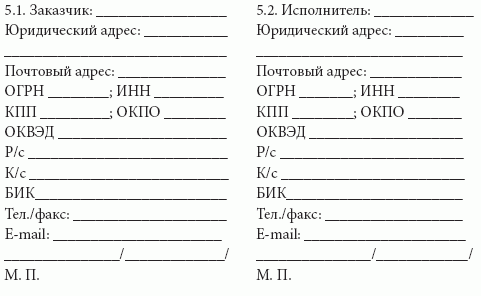

5. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН.

УТВЕРЖДАЮ Приложение N _____

Директор _____________ к Агентскому договору N ______

от «____» _________ ____ г.

АКТ ВЫПОЛНЕННЫХ РАБОТ (ОТЧЕТ АГЕНТА)

Настоящим сообщаю, что по поручению N _____ от ______ подготовлен и исполнен бартерный контракт (договор мены) N ______ со следующими условиями:

1. ЭКСПОРТНАЯ ЧАСТЬ КОНТРАКТА

Наименование _________________________________________________

Количество ___________________________________________________

Качество _____________________________________________________

Базис поставки _______________________________________________

Ж.Д. реквизиты грузоотправителя ______________________________

Ж.Д. реквизиты грузополучателя ______________________________

Сроки отгрузки _______________________________________________

Условия приемки ______________________________________________

Цена _________________________________________________________

Общая стоимость ______________________________________________

Форма и порядок расчета ______________________________________

Документы, подтверждающие отгрузку и получение грузополучателем указанного выше, а также договоры, соглашения и иные финансовые документы, подтверждающие произведенные расходы Агентом прилагаются (ж/д накладные, акты, ТТН, сертификаты).

2. ИМПОРТНАЯ ЧАСТЬ КОНТРАКТА

Наименование _________________________________________________

Количество ___________________________________________________

Качество _____________________________________________________

Базис поставки _______________________________________________

Ж.Д. реквизиты грузоотправителя ______________________________

Ж.Д. реквизиты грузополучателя ______________________________

Сроки отгрузки _______________________________________________

Условия приемки ______________________________________________

Цена _________________________________________________________

Общая стоимость ______________________________________________

Форма и порядок расчетов _____________________________________

Документы, подтверждающие отгрузку и получение грузополучателем указанного выше, а также договоры, соглашения и иные финансовые документы, подтверждающие расходы Агента, прилагаются. (ж/д накладные, акты, ТТН, сертификаты).

3. АГЕНТСКОЕ ВОЗНАГРАЖДЕНИЕ

Агентское вознаграждение составляет ______________ и будет выплачено в течение _____________ дней с даты получения исполнения импортной части.

4. КОМПЕНСАЦИЯ АГЕНТУ

Компенсация агенту за рекламу, командировочные, накладные и представительские расходы составляет ____________________.

Отчет со всеми перечисленными выше документами и результатами вручается Принципалу «___» ______ ___ г. для утверждения и оплаты.

С уважением, юрист Заблоцко-Горький Дмитрий Александрович

Мы находимся в центре города и у нас очень удобная бесплатная парковка (свободные места есть всегда. )

Информация для студентов

Наша юридическая компания приглашает студентов юридического факультета на неоплачиваемую практику.

Мы предлагаем Вам:

1. Бесценный опыт работы в юридической фирме.

2. У Вас НЕ БУДЕТ жесткого графика работы.

3. Никакой бумажной работы на благо предприятия – только живые клиенты и работа над реальными заказами.

4. Офис в центре города

5. Лояльный руководитель.

Пожалуйста, мы предлагаем Вам весь пакет документов, подготовленных нашими Юристами (заявление, Устав, протоколы, контракты с руководителем и т.д.) + простое руководство Ваших действий по регистрации + бесплатная консультация и сопровождение регистрации Юриста по телефону.

ИП Заблоцко-Горьким Дмитрием Александровичем Свидетельства о государственной регистрации №191386652, выданного Минским горисполкомом 20.06.2012 г. УНП: 191386652.

Лицензия на оказание юридических услуг№ 02240/1105, выдана Министерством юстиции Республики Беларусь на основании решения от 29.03.2011 № 65

Понедельник - пятница с 9.00 до 18.00

Выходной: суббота, воскресенье

Адрес: 220050, ул. Каменногорская, д.78, кв. 6, г. Минск

Почтовый адрес: 220034, г. Минск, пер-к Броневой, дом 5.

Тел. +375 (17) 294-29-29, +375 (33) 376-29-29