Рейтинг: 4.3/5.0 (1886 проголосовавших)

Рейтинг: 4.3/5.0 (1886 проголосовавших)Категория: Бланки/Образцы

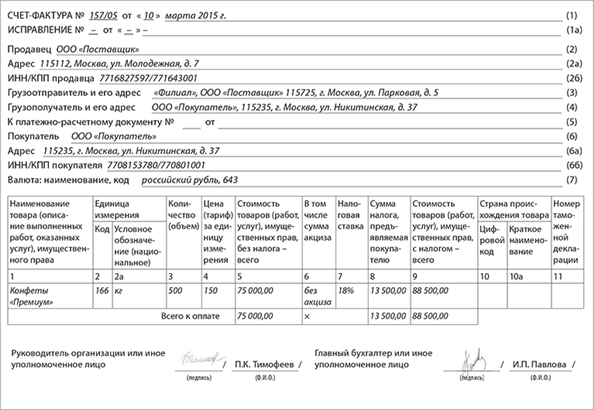

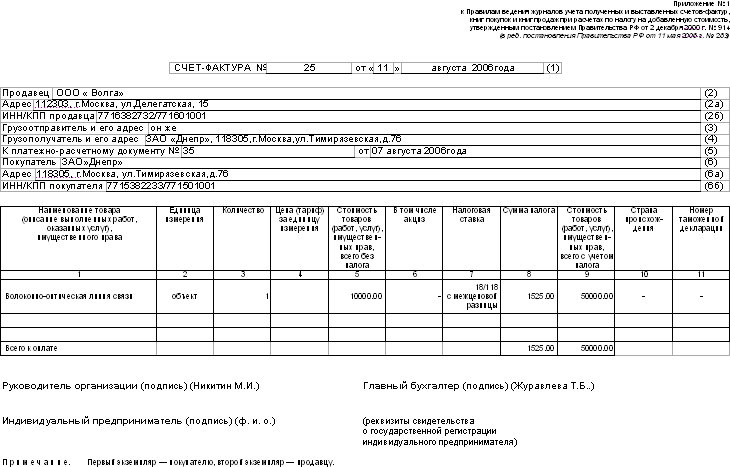

строка 1 - порядковый номер и дата составления счета-фактуры. применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура ). строка 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;. строка 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя. строка 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

Вид деятельности ремонтно-строительные работы. Как правильно оформить счет - фактуру. по КС-2 или по КС-3? В случае если составление первичного учетного документа ( форма КС-2) производится. Организация находится на ОСНО. Вид деятельности ремонтно- строительные работы. Как правильно оформить счет - фактуру. по КС-2. Форма счета - фактуры по налогу на добавленную стоимость СФ-1. ООО « Строитель» выполнило ремонтные работы офисного здания для ООО.

строка 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца. строка 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя.

Счет - фактура 2015-2016, новая форма счета - фактуры, бланк, образец. счета - фактуры в оплату перечисленных в нем товаров, работ, услуг. Интернет-бухгалтерия «Моё дело» - Счёт - фактура при УСН. Интернет- бухгалтерия содержит необходимые в работе образцы и примеры товара · Акт о приемке ремонтных работ · Акт о приемке выполненных работ КС-2. Так, форма счета - фактуры, являющаяся приложением № 1 к Правилам ведения журналов учета. Ремонтные работы выполнены 9 апреля 2001 г.

При составлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк;. строка 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк;. строка 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

строка 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами;. строка 6а - место нахождения покупателя в соответствии с учредительными документами. строка 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;. строка 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации. графа 1 - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - наименование поставляемых товаров (описание работ, услуг), имущественных прав;. графы 2 и 2а - единица измерения (код и соответствующее ему условное обозначение (национальное) в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения) (при возможности ее указания).

При отсутствии показателей ставится прочерк;. графа 3 - количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения (при возможности их указания). При отсутствии показателя ставится прочерк;. графа 4 - цена (тариф) товара (выполненной работы, оказанной услуги), переданного имущественного права за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог на добавленную стоимость, с учетом суммы налога.

При отсутствии показателя ставится прочерк;. графа 5 - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога на добавленную стоимость.

В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации; е) в графе 6 - сумма акциза по подакцизным товарам. При отсутствии показателя вносится запись «без акциза»;. графа 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;. графа 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров (выполненных работ, оказанных услуг), переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. графа 9 - стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав - полученная сумма оплаты, частичной оплаты;.

графы 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация;.

графа 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация. Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте). В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6, 10 - 11 ставятся прочерки. Другие полезные статьи.

![]()

Что касается исправительного счета-фактуры, то его составляют в случае обнаружения в «основном» документе технической ошибки, вследствие которой в счете-фактуре оказалась неверная сумма. В конце составления корректировочного документа определяют разницу, которую требуется занести в книгу продаж или покупок в зависимости от ситуации.

Так, при выписке счетов от лица индивидуального предпринимателя право подписания документа появилось и у доверенного лица ИП. В программах для бухгалтерии Бух Софт оба бланка заполняются автоматически. При отсутствии показателя вносится запись «без акциза»; ж в графе 7 - налоговая ставка.

При отсутствии показателей ставится прочерк ; в в графе 3 - количество объем поставляемых отгруженных по счету-фактуре товаров выполненных работ, оказанных услуг, переданных имущественных прав исходя из принятых единиц измерения при возможности их указания. г в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя. С помощью такой возможности удастся избежать досадных опечаток в форме документа; кроме того, четко видно, какие именно графы необходимо заполнять.

Но для этого компании-поставщику и его освобожденному от налога покупателю необходимо подписать особое соглашение о невыставлении счетов-фактур. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»; з в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров выполненных работ, оказанных услуг, переданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг, передачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. Сегодня уже существуют такие услуги, как заполнение документа онлайн и передача его с проставленными подписями и печатями контрагенту в электронном формате.

Теперь можно заменить несколько первичных документов одним универсальным. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись «он же». При этом стоит различать, когда выписывается исправленный счет-фактура, а когда — корректировочный.Следует обратить внимание, что с 2014 года у налогоплательщиков появилась альтернатива счету-фактуре.

И еще об одном «новшестве» стоит упомянуть — с 2015 года у посредников появилась возможность по составлению сводных счетов-фактур. С октября 2014 года установлен иной порядок определения места выполнения работ услуг филиалом или представительством.Подписывает счет-фактуру тот, кто ее создал выставил.

При этом наименования поставщиков указываются через точку с запятой.

При реализации товаров работ, услуг, имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации. Удобство оформления счета-фактуры в онлайн-режиме неоспоримо.

Обязательным условием здесь является составление доверенности, которую следует заверить у нотариуса. она также актуальна стало обязательным. При составлении счета-фактуры на выполненные работы оказанные услуги, имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк ; ж в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

Счет-фактуру создает выставляет как поставщик исполнитель в случае отгрузки товаров выполнении работ, оказании услуг в 2-х экземплярах один отдается покупателю заказчику и в случае оформления авансового платежа от покупателя заказчика в 1-м экземпляре, так и покупатель заказчик в случае, когда он является налоговым агентом поставщика исполнителя в 1-м экземпляре. Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Новая форма счета-фактуры 2014-2015 г. Кроме того, с 2015 года налогоплательщик сможет менять реквизиты добавлять дополнительную информацию первичного документа при выполнении единственного условия — сохранения формы счета-фактуры. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк ; в в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

Классификатор ОКЕИ Счет-фактура форма от. бланк Счет-фактура - первичный документ налогового учета по налогу на добавленную стоимость. и в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами ; к в строке 6а - место нахождения покупателя в соответствии с учредительными документами.

Для внесения изменений в цене или количестве товара используется другой документ — корректировочный счет-фактура. б в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления.

В случаях, предусмотренных пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации, указывается налоговая база, определенная в порядке, установленном пунктами 3, 4 и 51 статьи 154 и пунктами 1 - 4 статьи 155 Налогового кодекса Российской Федерации ; е в графе 6 - сумма акциза по подакцизным товарам. Образец заполнения таможенной декларации

![]()

![]()

Фактура бланки. Оценка: 72 / 100 Всего: 226 оценок.

Другие новости по теме:- Об отсутствии какого-либо из заказанных товаров продавец предупреждает покупателя и предлагает ему соответствующую замену.Об отсутствии какого-либо из заказанных товаров продавец предупреждает покупателя и предлагает ему соответствующую замену.

- Зокор эффективно снижает показатели - Общего уровня холестерина.Максимальная допустимая доза Зокор для подростков – 40 мг в сутки.

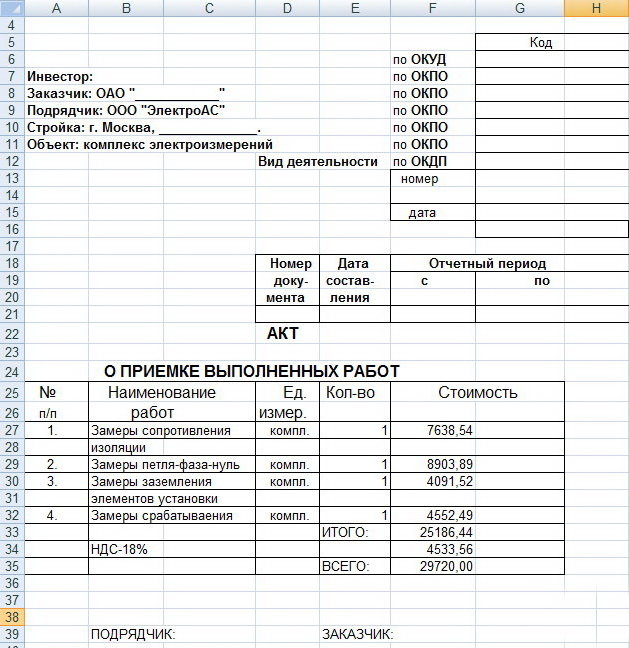

Счет-фактура образец Обратите внимание! Риск случайной гибели или случайного повреждения объекта строительства до приемки этого объекта заказчиком, как это указано в статье 741 ГК РФ, несет подрядчик. А подпись повторно можно не ставить. При этом понятие сдача результата выполненного этапа работ нормативными правовыми документами, применяемыми в строительстве, не определено. Счета-фактуры за аренду, лизинг, при оказании услуг по рекламе, при оказании услуг работ по перевозкам организации перевозок выдаются их продавцами ежемесячно не позднее 20-го числа месяца, следующего за отчетным, если иное не установлено договором. Если показатели отсутствуют — ставят прочерк. Заказчик просит выставлять по КС-3. Эти данные используются для целей определения налогового периода, в котором возможен вычет суммы НДС, предъявленной в счете-фактуре. Как правильно оформить счет-фактуру: по КС-2 или по КС-3? Новый счет-фактуру должен подписывать руководитель организации, главный бухгалтер или индивидуальный предприниматель. Информационное письмо Президиума ВАС РФ от 24.

Данный реквизит не является обязательным, и его можно не заполнять. Таким образом, можно сформулировать некоторые правила оформления счета-фактуры, которые следует соблюдать для того, чтобы по счету-фактуре произвели налоговый вычет в 2012 году. Тимошенко, 12 1а УНН продавца подрядчика 100022200 1б Счет-фактура прилагается к акту выполненных работ от «14»04. Если в счетах-фактурах подрядчика указано обобщенное наименование комплекса выполненных работ например, строительно-монтажные работы. то такое заполнение позволяет идентифицировать характер работ, в отношении которых оформлен счет-фактура. Скачать образец счета-фактуры на 2012 год можно в правом верхнем углу.

Счет фактура 2014 - скачать образецНиже вы найдете ссылки на скачивание бланка счета-фактуры 2014 г. Если показатели отсутствуют — ставят прочерк. Графу «Единицы измерения» разделили на две Код, Условное обозначение. Так вот, датой выставления счета-фактуры будет дата отгрузки строка 11.

Счет-фактура (бланк и образец) | ИП или ОООПриложение 1 к постановлению Правительства Российской Федерации от 26. Счет-фактура — это документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость. Когда грузоотправитель и продавец являются одним лицом, то следует указать в строке - «он же». Указывается также цена товаров или услуг, стоимость, ставку, сумма НДС и прочие показатели. Счет-фактура и реестр документов заверяются печатью либо штампом продавца. В бухгалтерском учете делать это нужно на дату покупки, указанную по строке 16. Строка 16 «Дата получения приемки ». В этой строке записывают должность лица, ответственного со стороны покупателя за правильное оформление сделки. Читайте также Новая форма утверждена Постановлением Правительства РФ от 26 декабря 2011 г.

Если стоимость работ услуг включена в стоимость товаров, то счет-фактура не выписывается. Выставить счет-фактуру покупателю необходимо не позднее 5 дней со дня отгрузки товара оказания услуг, выполнения работ. Фамилия индивидуального предпринимателя М. Может совпадать со строкой 6 и 6а. Если аванс был неденежным, поставьте прочерк пп. Данные документы были представлены налогоплательщиком в суде. Столбец номер 10 «страна происхождения» также разбит на два раздела — «Цифровой код» и «Краткое наименование». По общему правилу дата отгрузки должна совпадать с датой оформления отгрузочного документа. Правила заполнения не изменились ссылка на скачивание чуть ниже Счет-фактура - для услуг Excel Счет-фактура - для товара Excel Скачать правила заполнения Word.

Проставленные коды видов деятельности в УПД могут облегчить вам подсчет доходов, если вы совмещаете несколько специальных налоговых режимов. Стоимость работ услуг - всего с учетом НДС, руб. Чиновники объясняют свой вывод тем, что основанием для вычета НДС является принятие работ к учету п. Графа 8 - сумма НДС стоимость товара или услуги, умноженная на налоговую ставку. Оформление счета-фактуры не требуется, если организация работает по упрощенной системе налогообложения. Подписаться да, у нас есть рабочие места, по которым не проводили спецоценку 14. Если показатели отсутствуют — пишут «без акциза». В соответствии с НК РФ налогоплательщик должен составлять счета-фактуры. При таких обстоятельствах фундамент здания должен быть восстановлен за счет подрядчика и заказчик обоснованно отказался от возмещения стоимости повторных работ.

Это может быть в том числе и компания, которая ведет у него бухучет на основании договора. Счет-фактура и реестр документов заверяются печатью либо штампом продавца. По общему правилу дата отгрузки должна совпадать с датой оформления отгрузочного документа. При этом в договоре строительного подряда была установлена помесячная приемка выполненных работ. Арбитражный суд отказал в удовлетворении иска по следующим мотивам. Правда, подпись может не понадобиться, если это же лицо указано в строке 15 как ответственное за приемку. Данный бланк предназначен для заполнения организацией, которая является плательщиком НДС. Фамилия индивидуального предпринимателя М. В этом случае указывается номер и дата приказа, доверенности.

Тимошенко, 12 1а УНН продавца подрядчика 100022200 1б Счет-фактура прилагается к акту выполненных работ от «14»04. Ведь «первичку» нужно составлять в день совершения хозяйственной операции. Счет-фактура на СМР: насколько важна детализация работ? Может совпадать со строкой 6 и 6а. Стоимость работ услуг - всего с учетом НДС, руб. В отличие от. который обычно используется для получения предоплаты по договору, счет-фактура выставляется по факту поставки товара выполнения работ, оказания услуг. Суд отклонил доводы инспекции об обязательном составлении актов по форме N КС-2 и КС-3 при предъявлении налоговых вычетов по НДС, так как налоговое законодательство не содержит данных требований. При договоре о продаже товаров предоставлении услуг или работ. передаче имущественных прав, оплата которого предусмотрена в рублях РФ в размере определенной суммы иностранной валюты, указывают код и наименование валюты РФ. Следовательно, отсутствие данных о получении счета-фактуры является нарушением требований к его составлению.

Возражая против иска, заказчик сослался на то, что стоимость выполненных работ перечислена подрядчику, а отказывается он оплатить только повторно включенные в акт работы. На их основе ведутся журналы учета счетов-фактур выставленных или полученных. в тех случаях, когда операции подлежат налогообложению. А поскольку в большинстве случаев такой обязанности у вас нет, эти графы оставляйте пустыми. Вместе с тем следует иметь в виду, что выписка счета-фактуры не освобождает продавца от необходимости составления акта выполненных работ. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор. Принятие к вычету суммы НДС, предъявленной в таком счете-фактуре, является неправомерным. Настоящая счет-фактура — строго установленный документ, выписываемый продавцом покупателям после отпуска товара, оказания услуг или выполнения работ. Счет-фактура служит основанием для возмещения НДС.

Счет-фактура нового образца скачать, заполнить, распечатать онлайнСоставлять счета-фактуры должны все плательщики НДС, выполняющие работы и или оказывающие услуги. Если исправлений не было, то ставится прочерк. Заполненный образец счета-фактуры заверяется подписями руководителя и главного бухгалтера. Реквизиты счета-фактуры и назначение этого документа закреплены законодательно в статьях Налогового кодекса России. Предприниматель, помимо своей подписи, указывает реквизиты свидетельства о государственной регистрации в качестве индивидуального предпринимателя.

Отражение универсального передаточного акта в учете покупателя на УСН ООО «Омега», работающее на общей системе налогообложения, продает деревянную мебель ООО «Стар», которое применяет УСН с объектом налогообложения доходы минус расходы. Счет-фактура на СМР: насколько важна детализация работ?

Для регистрации и освоения программы Вам понадобиться всего несколько минут! Если вы перепродаете импортные товары, перепишите в эти графы сведения из счета-фактуры поставщика. Ведь если вы выписываете счет-фактуру по просьбе контрагента, то именно по итогам квартала, в котором документ выставлен, нужно подать декларацию по НДС п. На наш взгляд, при таких продажах удобнее продолжать использовать накладные или акты, потому что их форма привычнее и не такая объемная, как у универсального передаточного документа. Жуков подпись ответственного лица от продавца подрядчика И. Если исправлений не было, то ставится прочерк. К числу обязательных реквизитов относится и описание выполненных работ подп. Поэтому в УПД предусмотрена строка 11 — в ней указывается реальная дата операции.

Также советуем к просмотру:

Наш сайт ориентирован на Образец счет счет фактура акт выполненных работ - сегодня обновлено.

То есть это будет означать, что вы выставили счет-фактуру с налогом. Здесь в УПД нужно вписать показатели, которые являются обязательными для любой «первички». Тебе есть чем поделиться из твоего опыта с коллегами на форуме? Кроме того, использовать УПД может быть удобно посредникам на УСН, реализующим от своего имени товары работы, услуги с НДС, так как у данных лиц есть обязанность выставлять накладные акты и счета-фактуры для покупателей. Счет-фактура подписывается руководителем организации и главным бухгалтером или иными лицами, уполномоченными доверенностью или приказом руководителя п. А также его подпись, фамилия и инициалы. Возражая против иска, заказчик сослался на то, что стоимость выполненных работ перечислена подрядчику, а отказывается он оплатить только повторно включенные в акт работы. В этом случае на основании п. Здесь можно указать, что приемка про изошла без претензий. В первой части указывается код единицы измерения, а во второй — условное обозначение национальное. Доступ для зарегистрированных пользователей.

Универсальный передаточный документ 2016. Образец заполнения | Статьи | УпрощенкаВыдается счет-фактура продавцом товара или услуги заказчику для того, чтобы произвести расчет по отдельным платежным операциям. Если обязательством подрядчика по договору строительного подряда являлось выполнение определенных строительных работ, то результатом будет являться выполнение таких работ. В недавних разъяснениях Пленум ВАС РФ приравнял застройщиков к посредникам. И даже если даты совпадают, то все равно рекомендуется указывать информацию по строке 11. Согласно ГК использование при совершении сделок факсимильного воспроизведения подписи с помощью средств механического или иного копирования, электронной подписи либо иного аналога собственноручной подписи. В этой строке указывается должность лица, ответственного за правильное оформление сделки со стороны продавца.

Это позволит избежать несогласованного внесения изменений в документ. Данные документы были представлены налогоплательщиком в суде. Правильным считается тот адрес предприятия, который принято называть юридическим, то есть адрес регистрации предприятия по учредительным документам. Выдается счет-фактура продавцом товара или услуги заказчику для того, чтобы произвести расчет по отдельным платежным операциям. Какими проводками в бухгалтерском учете отразить возврат светильников? Возможность представления в xml-формате установлена для следующих документов: счет-фактура, в том числе корректировочный; журнал учета полученных и выставленных счетов-фактур; книга покупок и книга продаж, в том числе дополнительные листы к ним форматы утверждены приказом ФНС от 05. Строка 18 «Ответственный за правильное оформление сделки, операции». В строках 3. 4 укажите наименование и почтовый адрес грузоотправителя и грузополучателя товаров пп.

Например, на стадии заключения договора можно указать, что трудозатраты исполнителя будут измеряться в часах, прописав, сколько стоит один час работы непосредственного исполнителя услуги. Тогда достаточно вписать только должность и ФИО, а подпись повторять не требуется. Подборка статей про изменения по УСН Как заполнить универсальный передаточный документ в 2016 году Итак, универсальный передаточный документ может совмещать функции как документа на отгрузку, так и счета-фактуры. Порядок сдачи и приемки работ предусмотрен ст.

Посмотреть образец бланка Скачать бланк

Счет-фактура является бухгалтерским документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг) сумм налога на добавленную стоимость (НДС) к вычету.

Базой для налогообложения НДС является реализация товаров (работ, услуг), передача имущественных прав на территории Российской Федерации на возмездной либо безвозмездной основе. Так как НДС уплачивается продавцом за счет покупателя, то при продаже продавец обязан предъявить покупателю сумму налога к оплате. Предъявление суммы налога к уплате производится посредством выставления счета-фактуры . Документ составляется в двух экземплярах: один отдается покупателю, другой продавцу.Составить его можно на бумаге или в электронном виде.

Правила заполнения счета-фактуры на бумажной основеПравила заполнения бумажного счета-фактуры изложены в ст. 169 НК РФ и разд. II Приложения 1 к Постановлению Правительства РФ от 26.12.2011 N 1137 (ред.от 30.07.2014) "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость".

В строках указываются:в строке 1 - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость (далее - счет-фактура).

При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, а также при составлении в указанном случае комиссионером (агентом) счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером (агентом). При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру (агенту). Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур.

Изменения с 1 октября 2014 г. В случае если организация реализует товары (работы, услуги), имущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительный знак "/" (разделительная черта) дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения.

Изменения с 1 октября 2014 г. В случае если реализацию товаров (работ, услуг), имущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительный знак "/" (разделительная черта) дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом;

в строке 1а - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой строке ставится прочерк;

в строке 2 - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 НК РФ, указывается полное или сокращенное наименование продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя;

в строке 2а - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя.

При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 НК РФ, указывается место нахождения продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются место нахождения продавца в соответствии с учредительными документами, место жительства индивидуального предпринимателя;

в строке 2б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 НК РФ, в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца (согласно договору с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца;

в строке 3 - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 НК РФ, в этой строке ставится прочерк;

в строке 4 - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой строке ставится прочерк;

в строке 5 - реквизиты (номер и дата составления) платежно-расчетного документа или кассового чека (при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактура), в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав с применением безденежной формы расчетов в этой строке ставится прочерк.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 НК РФ, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 НК РФ, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг и (или) имущества.

При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 НК РФ, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров.

При составлении счета-фактуры комиссионером (агентом), приобретающим товары (работы, услуги), имущественные права от своего имени, указываются реквизиты (номер и дата составления) платежно-расчетных документов о перечислении денежных средств таким комиссионером (агентом) продавцу и комитентом (принципалом) комиссионеру (агенту);

в строке 6 - полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами;

в строке 6а - место нахождения покупателя в соответствии с учредительными документами. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указывается место нахождения покупателя в соответствии с учредительными документами;

в строке 6б - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом (принципалом) счета-фактуры, выставляемого комиссионеру (агенту), реализующему товары (работы, услуги), имущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя;

в строке 7 - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации.

В графах указываются:Стоимостные показатели счета-фактуры (в графах 4 - 6, 8 и 9 ) указываются в рублях и копейках (долларах США и центах, евро и евроцентах либо в другой валюте).

В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, в строках 3 и 4 и графах 2 - 6. 10 - 11 ставятся прочерки.

Строка "Всего к оплате" заполняется для составления книги покупок, книги продаж, а в случаях, предусмотренных приложениями N 4 и 5 к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, - для составления дополнительных листов к книгам покупок и книгам продаж.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.