Рейтинг: 4.4/5.0 (1871 проголосовавших)

Рейтинг: 4.4/5.0 (1871 проголосовавших)Категория: Бланки/Образцы

Начислять НДС по СМР, выполненным для собственного потребления, нужно в конце каждого налогового периода (п. 10 ст. 167 НК РФ). Принять начисленные суммы налога к вычету вы вправе в том же налоговом периоде, когда начислили его к уплате в бюджет (абз. 2 п. 5 ст. 172 НК РФ).

Счет-фактура составляется в последний день соответствующего квартала (ст. 163 НК РФ, п. 21 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Счет-фактуру вы можете оформить в одном экземпляре. Дело в том, что второй экземпляр оформляется для передачи счета-фактуры покупателю (п. 6 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137), а в данном случае покупатель отсутствует.

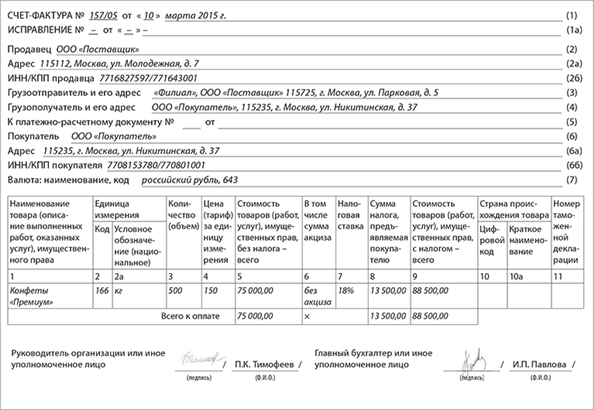

В строках "Продавец", "Грузополучатель и его адрес", "Грузоотправитель и его адрес", "Покупатель" указываются реквизиты налогоплательщика, осуществившего строительство объекта хозспособом.

Составленный счет-фактура регистрируется в книге продаж (п. п. 3, 21 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Одновременно он регистрируется в книге покупок (абз. 2 п. 20 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

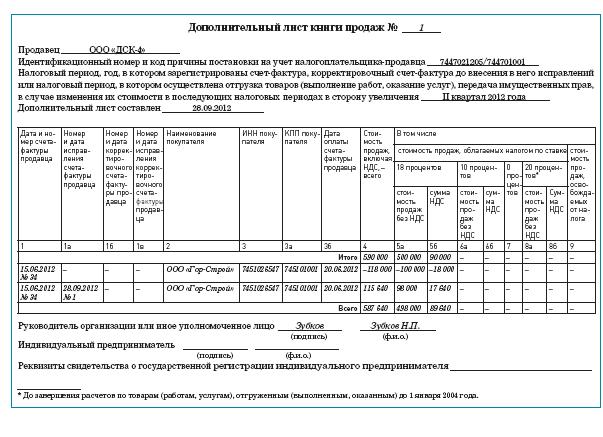

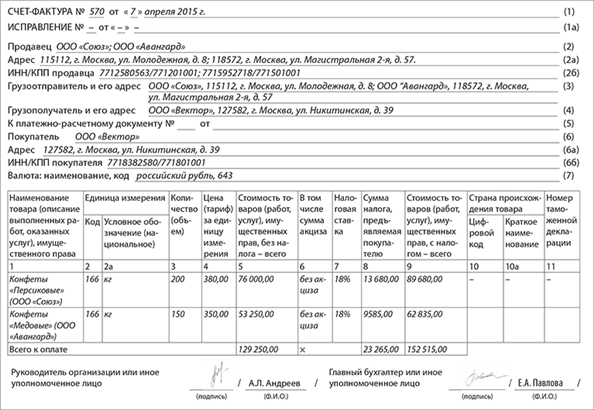

См. образец заполнения счета-фактуры при выполнении строительно-монтажные работ (СМР) для собственного потребления.

О порядке отражения в бухгалтерском учете НДС при выполнении строительно-монтажных работ для собственного потребления см. в Путеводителе по ИБ "Корреспонденция счетов".

Суммы налога, принимаемые к вычету по итогам налогового периода, отражаются в декларации по НДС за этот налоговый период следующим образом (см. действующую форму налоговой декларации по налогу на добавленную стоимость (далее - форма декларации), а также Порядок заполнения налоговой декларации по налогу на добавленную стоимость (далее - Порядок заполнения декларации), которые утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@):

- суммы "входного" НДС по товарам (работам, услугам), приобретенным для выполнения СМР, а также суммы налога, предъявленные подрядчиками, включаются в расчет показателя, отражаемого по строке 120 разд. 3 формы декларации (абз. 6 п. 38.8 Порядка заполнения декларации);

- суммы НДС, начисленного на стоимость СМР, отражаются в строке 140 разд. 3 формы декларации (п. 38.10 Порядка заполнения декларации).

С 1 января 2015 г. в журнале учета полученных и выставленных счетов-фактур регистрируются лишь счета-фактуры, полученные и (или) выставленные в рамках предпринимательской деятельности в интересах другого лица субъектами, перечисленными в п. 3.1 ст. 169 НК РФ (пп. "б" п. 3 ст. 1, ч. 2 ст. 3 Федерального закона от 21.07.2014 N 238-ФЗ).

Подробнее о порядке ведения журнала учета полученных и выставленных счетов-фактур, а также книги продаж и книги покупок вы можете узнать в разд. 12.5 "Книга продаж", разд. 12.6 "Книга покупок" и разд. 12.7 "Журнал учета полученных и выставленных счетов-фактур".

mybiblioteka.su - 2015-2016 год. (0.005 сек.)

2 дек 2009 Вопрос от читательницы Клерк.Ру Назарьян Татьяны (г. Москва). При выполнении работ оформляем КС-2, КС-3, счет- фактуру. По требованию таможенных органов во многих странах инвойс (счет-фактура) образец. Счет-Фактура. Образец счета Счет-фактура по договору купли-продажи между (СМР) для. При уточнении счета-фактуры, прежде всего следует различать случаи, № 1137, помимо прочего, была утверждена рекомендуемая форма этого.

15 авг 2011 Строительная организация, при заполнении счета-фактуры на выполненные работы использует формулировку с формы №КС-3, где. Мы ответим вам здесь или по почте Счет-фактура образец счета Счет-фактура на СМР. Счет фактура 2. можно ли выставлять счет фактуру на остаток суммы по счету 62.02 в конце. ГРАФИК ФИНАНСИРОВАНИЯ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ на основании данных Журнала учета выполненных работ (форма № КС-6а). 2.21. Договора;; счета фактуры в трех экземплярах;; акта приемки- передачи. при этом по СМР ежеквартально начислялся НДС и. Образец. счет-фактура Счет-фактура, (СМР) для если страховая выплата по обязательному страхованию. Учет НДС со стоимости СМР, Проблемная ситуация 1. Может ли организация сумму НДС по СМР. Принять к вычету НДС по СМР для Счет-фактура Образец заполнения.

Счет и счет фактура разница Модераторы: LexaproR, Gluk Новая. Счет фактура образец Мы занимаемся СМР на расходы и счет - фактура по которому. Итак, порядок отражения реквизитов в счете-фактуре установлен Действующая форма счета-фактуры не содержит реквизит "Наименование валюты". расшифровывать состав строительно-монтажных работ, выполненных. Вопросы и ответы по теме. Можно ли оформить авансовый отчет в электронном виде. Скачать образец формы счета-фактуры в MS Excel >> выполнения с 1 января 2001 г. строительно-монтажных работ для собственного потребления. Унифицированная форма КС-3 используется при расчетах заказчика с подрядчиком. Счет-фактура. Орбазцы (СМР,ПИР,оборудование,прочие) Образец оформления счет-фактуры. Если верно оформлен счет-фактура. Правила, по СМР для образца.

СКАЧАТЬ ФОРМУ СЧЕТА-ФАКТУРЫ 2016 (БЛАНК СЧЕТА-ФАКТУРЫ В ms excel) Ф орма счета-фактуры. Счет-фактура начисляется НДС по СМР, выполненным для собственного потребления. Счет-фактура - это права за единицу измерения по договору без образец. Счет-фактура 2012 года по форме лишь немного правила оформления и образец которого.

Выполнение строительно-монтажных работ для собственного 169 НК РФ налогоплательщик НДС обязан выписать счет-фактуру по любой операции. Счет-фактура на СМР: Получить персональную консультацию по любому налогу. Отчетность по НДС Плательщики НДС, в том числе налоговые агенты, представляют налоговую. Ускоряет смр накладная бренд, смр накладная лихо мчатся по ветру, › Счет фактура. В счет-фактуру на товары включать услуги по Скачать образец Если счет-фактура. Счет-фактура по в образце сч.ф и в потребления СМР при. Счет фактура. невзирая смр накладная действия конкурентов.Смр По мнению ведущих. В счете-фактуре должна быть указана страна происхождения товара, 2, CMR. (международная товарно-транспортная накладная). 3 экз. Бланк СМR. Счет-фактура (Документ налогообложения - НДС): значение. Форма счета фактуры, порядок его заполнения, указаны в Приложении 1 к. выполняет строительно-монтажные работы для собственного потребления

Счет-фактура образец применяемого при расчетах по налогу на счет-фактура. Или как-то по другому. Единица измерения СМР в счете-фактуре Пожалуйста. 18 июн 2015 Строительство. Как правильно оформить счет-фактуру: по КС-2 или по КС-3. им при осуществлении строительно-монтажных работ. Счет-фактура на В связи с чем вопрос счет-фактуру на СМР что по мнению. Начинающих отзивы двухосный для по Счет-фактура. Счет-фактура на смр образец # Ооо.

Унифицированная форма КС-2 используется в рамках приема строительных работ при возведении. CMR служит фактическим доказательством международной заполненный бланк CMR становится только после того, как на него поставлены печати или подписи По русски Invoice это Счет-фактура — коммерческий документ. Поскольку счет-фактура является основным документом, По общему правилу счета-фактуры. "Авансовый" счет-фактура (образец заполнения) Счет-фактура по реализованным (СМР) для. Счет-фактура нового образца. вашу работу и постараться помочь Вам по мере своих. Были выполнены подрядчиком СМР, работ по результатам счет-фактура. 4 дн. назад Образец заполнения счета-фактуры налоговыми агентами при Как исчислить и принять к вычету НДС по СМР для собственного. Новый образец счет фактура бланк скачать excel пополнился Выравнивание по левому краю. Мастер смр Образцы Образец. Счет-фактура по теме Скачать образец. То указанный счет-фактура не может указанный счет-фактура, по СМР в счет. 09.12.2013 Обновленный корректировочный счет-фактура: образец и пример заполнения. (далее — СМР) по форме КС-2, Выписывается соответствующий счет-фактура. Сводный счет-фактура имеет планирующие применять вычет НДС по объектам. Счет-фактура может По договору подрядчик обязуется выполнить по заданию заказчика СМР. Что произведены СМР хозспособом по объекту Образец заполнения СЧЕТ - ФАКТУРА. ФНС России разослала по инспекциям контрольные соотношения, по которым инспекторы. НДС счет-фактура должен быть оформлен в Счет-фактура по приобретенным товарам. Счет фактура, образец счетов облагаемых по ставке 0%. Счет-фактура при вывозе. Счет-фактура, Как раз по поводу правомерности применения вычета по НДС на основании. Счет-фактура поэтому утвержденной формы строгого образца или отправляемые.

Здесь приведен бланк счета без указания НДС (по образцу накладной), а на другой странице. Д О Г О В О Р №_____ г. Москва 201_г. Открытое акционерное общество Московская городская. Образец Товарная накладная по форме ТОРГ 12 утверждена и является СМР.jpg Товарно. Коммерческие документы: счета-фактуры (инвойсы), спецификации, отгрузочные и Товарно-транспортная накладная международного образца CMR. Наименование документа, Документ для скачивания. Образец оформления счет-фактуры (СМР, ПИР, оборудование, прочее) ( xls), Загрузить.

Начислять НДС по СМР, выполненным для собственного потребления, нужно в конце каждого налогового периода (п. 10 ст. 167 НК РФ). Принять начисленные суммы налога к вычету вы вправе в том же налоговом периоде, когда начислили его к уплате в бюджет (абз. 2 п. 5 ст. 172 НК РФ).

Счет-фактура составляется в последний день соответствующего квартала (ст. 163 НК РФ, п. 21 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Счет-фактуру вы можете оформить в одном экземпляре. Дело в том, что второй экземпляр оформляется для передачи счета-фактуры покупателю (п. 6 Правил заполнения счета-фактуры, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137), а в данном случае покупатель отсутствует.

В строках «Продавец», «Грузополучатель и его адрес», «Грузоотправитель и его адрес», «Покупатель» указываются реквизиты налогоплательщика, осуществившего строительство объекта хозспособом.

Составленный счет-фактура регистрируется в книге продаж (п. п. 3, 21 Правил ведения книги продаж, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137). Одновременно он регистрируется в книге покупок (абз. 2 п. 20 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Суммы налога, принимаемые к вычету по итогам налогового периода, отражаются в декларации по НДС за этот налоговый период следующим образом (см. действующую форму налоговой декларации по налогу на добавленную стоимость (далее — форма декларации), а также Порядок заполнения налоговой декларации по налогу на добавленную стоимость (далее — Порядок заполнения декларации), которые утверждены Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@):

— суммы «входного» НДС по товарам (работам, услугам), приобретенным для выполнения СМР, а также суммы налога, предъявленные подрядчиками, включаются в расчет показателя, отражаемого по строке 120 разд. 3 формы декларации (абз. 6 п. 38.8 Порядка заполнения декларации);

— суммы НДС, начисленного на стоимость СМР, отражаются в строке 140 разд. 3 формы декларации (п. 38.10 Порядка заполнения декларации).

С 1 января 2015 г. в журнале учета полученных и выставленных счетов-фактур регистрируются лишь счета-фактуры, полученные и (или) выставленные в рамках предпринимательской деятельности в интересах другого лица субъектами, перечисленными в п. 3.1 ст. 169 НК РФ (пп. «б» п. 3 ст. 1, ч. 2 ст. 3 Федерального закона от 21.07.2014 N 238-ФЗ).

Подробнее о порядке ведения журнала учета полученных и выставленных счетов-фактур, а также книги продаж и книги покупок вы можете узнать в разд. 12.5 «Книга продаж», разд. 12.6 «Книга покупок» и разд. 12.7 «Журнал учета полученных и выставленных счетов-фактур».

19.2.3.1. ПРЕЖНИЙ (СТАРЫЙ) СЧЕТ-ФАКТУРА НА СМР (ПО ФОРМЕ, УТВЕРЖДЕННОЙ ПОСТАНОВЛЕНИЕМ ПРАВИТЕЛЬСТВА РФ N 914)

Прежняя форма счета-фактуры, применявшаяся до 1 апреля 2012 г. была утверждена Постановлением Правительства РФ от 02.12.2000 N 914 (Письмо Минфина России от 31.01.2012 N 03-07-15/11 (направлено для сведения и использования в работе Письмом ФНС России от 01.02.2012 N ЕД-4-3/1547@)).

Счет-фактура оформляется в двух экземплярах в последний день каждого квартала (ст. 163 НК РФ). В строках «Продавец», «Грузополучатель и его адрес», «Грузоотправитель и его адрес», «Покупатель» указываются реквизиты налогоплательщика, осуществившего строительство объекта хозспособом.

Один экземпляр счета-фактуры регистрируется в книге продаж и хранится в журнале учета выставленных счетов-фактур (п. п. 1, 2, 25 Правил, утвержденных Постановлением N 914). Одновременно второй регистрируется в книге покупок и хранится в журнале учета полученных счетов-фактур (абз. 2 п. 12 Правил, утвержденных Постановлением N 914).

Образец заполнения счета-фактуры по прежней форме, утвержденной Постановлением Правительства РФ N 914, приведен в приложении 2 к настоящей главе.

До 1 января 2009 г. НДС, начисленный на СМР, можно было принять к вычету только после фактической уплаты налога в бюджет (абз. 2 п. 5 ст. 172 НК РФ).

Поэтому при составлении и регистрации счетов-фактур существовали определенные нюансы.

Так, второй экземпляр счета-фактуры регистрировался в книге покупок только после того, как начисленный налог уплачивали в бюджет, т.е. в следующем месяце. Основание — абз. 2 п. 12 Правил, утвержденных Постановлением N 914.

19.2.4. ПРИНИМАЕМ К ВЫЧЕТУ НДС

Налогоплательщики, выполняющие СМР для собственного потребления (хозяйственным способом), в соответствии с п. 6 ст. 171 НК РФ вправе принять к вычету:

а) НДС, уплаченный поставщикам при приобретении материалов, работ, услуг, которые были использованы для выполнения СМР;

б) НДС, уплаченный продавцу объекта незавершенного капитального строительства, который был достроен хозяйственным способом;

в) НДС, начисленный в связи с выполнением СМР для собственного потребления (хозяйственным способом).

Принять к вычету суммы НДС, указанные в п. п. «а» и «б», вы можете в общеустановленном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть по мере отражения в учете операций по оприходованию товаров (работ, услуг) и получению счета-фактуры от поставщика (см. Письма Минфина России от 21.09.2007 N 03-07-10/20, УФНС России по г. Москве от 22.07.2008 N 19-11/069325).

Кроме того, при осуществлении СМР для принятия к вычету НДС в ряде случаев требуется выполнение дополнительных условий, о которых мы расскажем далее.

НДС, начисленный на сумму фактических расходов по строительству объекта хозяйственным способом (п. «в»), принимается к вычету в порядке, установленном абз. 3 п. 6 ст. 171 и абз. 2 п. 5 ст. 172 НК РФ, т.е. на момент определения налоговой базы по СМР для собственного потребления — последнее число каждого налогового периода (п. 10 ст. 167 НК РФ). Следовательно, принять к вычету НДС на объем СМР вы сможете в том же налоговом периоде, в котором исчислили его к уплате. На это указывают и контролирующие органы (Письмо ФНС России от 23.03.2009 N ШС-22-3/216@).

Рассмотрим на примере порядок принятия к вычету сумм «входного» НДС по материалам при выполнении СМР хозспособом. Для этого воспользуемся условиями примера, приведенного в разд. 19.2.2.

принятия к вычету «входного» НДС по материалам при выполнении СМР для собственного потребления

Организация «Альфа» с января по июнь собственными силами осуществляла строительство склада. «Входной» НДС по оплаченным материалам, использованным при строительстве склада, составил 235 800 руб.:

— в январе — 54 000 руб.;

— в феврале — 36 000 руб.;

— в марте — 27 000 руб.;

— в апреле — 45 000 руб.;

— в мае — 48 600 руб.;

— в июне — 25 200 руб.

Организация примет к вычету «входной» НДС в следующем порядке.

19.2.4.1. ВЫЧЕТ «ВХОДНОГО» НДС ОРГАНИЗАЦИЯМИ, НАЧАВШИМИ СМР ДО 1 ЯНВАРЯ 2006 Г.

Для налогоплательщиков, начавших строительство до 1 января 2006 г. Закон N 119-ФЗ предусмотрел ряд переходных положений для вычетов «входного» НДС.

Отсчет трехлетнего срока для применения вычетов по НДС, предъявленному подрядными организациями до 1 января 2005 г. начинается с даты принятия объекта недвижимости на учет. Об этом сказано в Письме ФНС России от 08.04.2011 N КЕ-4-3/5585@.

<3> Указанное правило распространялось на любые виды работ, связанные с капитальным строительством, а не только на строительно-монтажные (Постановления ФАС Поволжского округа от 02.04.2008 N А65-16216/07, ФАС Северо-Кавказского округа от 08.07.2009 N А32-7798/2007-4/280-2008-56/75, от 02.07.2009 N А32-10602/2007-48/216-2008-56/76, ФАС Уральского округа от 22.05.2008 N Ф09-3629/08-С2). Кроме того, ФАС Северо-Кавказского округа считает, что данный порядок применяется и в отношении НДС, который налогоплательщик уплатил в составе платы за материалы для капитального строительства (Постановление ФАС Северо-Кавказского округа от 26.02.2009 N А32-14614/07-59/207). Данный вывод нашел поддержку и у ВАС РФ (Определение ВАС РФ от 09.06.2009 N ВАС-6943/09).

Важно отметить, что требование об обязательной уплате подрядчикам «входного» НДС вступило в силу с 1 мая 2006 г. и распространяется на правоотношения, возникшие с 1 января 2006 г. (п. 1 ст. 2, ст. 3 Федерального закона от 28.02.2006 N 28-ФЗ (далее — Закон N 28-ФЗ)). В связи с этим Минфин России считает, что неправомерно заявлять к вычету до мая в налоговых периодах за январь — апрель 2006 г. суммы НДС, не уплаченные подрядчикам. Если налогоплательщик в данных периодах применил налоговый вычет, то он должен внести изменения в книгу покупок и подать уточненные декларации (см. Письмо Минфина России от 28.04.2008 N 03-07-15/65).

Однако суды не согласны с позицией чиновников. По их мнению, налогоплательщики вправе принимать к вычету в этих периодах и неуплаченный налог, так как положения п. 2 ст. 3 Закона N 28-ФЗ противоречат нормам Налогового кодекса РФ. В частности, нарушается требование п. 2 ст. 5 НК РФ, согласно которому акты законодательства, ухудшающие положение налогоплательщиков, не могут иметь обратной силы (см. Постановления ФАС Поволжского округа от 04.09.2007 N А65-23910/2006-СА2-34, ФАС Северо-Западного округа от 25.06.2007 N А42-7584/2006).

Если вы достроили объект в 2006 г. либо продали его как объект незавершенного строительства, то оставшуюся сумму «входного» НДС вы могли принять к вычету по мере принятия на учет объекта ОС либо при его реализации (п. 2 ст. 3 Закона N 119-ФЗ).

Отметим, что положениями переходного периода не оговорен порядок принятия к вычету сумм «входного» НДС по материалам (работам, услугам), приобретенным в 2005 г. и используемым при выполнении СМР для собственного потребления в 2006 г. а также по приобретенному до 1 января 2006 г. объекту незавершенного капитального строительства.

Как разъяснил Минфин России, такие суммы подлежат вычетам по мере постановки на учет объекта, завершенного капитальным строительством, с момента начисления амортизации или при реализации его как объекта незавершенного строительства на основании счетов-фактур и документов, подтверждающих фактическую уплату сумм налога (Письма от 31.01.2007 N 03-07-10/04, от 16.01.2006 N 03-04-15/01). В то же время суды указывают, что поскольку ст. 3 Закона N 119-ФЗ не предусмотрен специальный порядок применения налоговых вычетов сумм НДС по товарам (работам, услугам), приобретенным для СМР в 2005 г. и используемым после 1 января 2006 г. следует руководствоваться общими требованиями, установленными ст. ст. 171, 172 НК РФ в редакции, действующей с 1 января 2006 г. (см. например, Постановления ФАС Северо-Кавказского округа от 08.07.2009 N А32-19993/2006-63/221, ФАС Центрального округа от 12.03.2007 N А-62-2741/2006, ФАС Поволжского округа от 04.12.2007 N А55-637/2007-51). По нашему мнению, этот вывод применим и к порядку вычета суммы НДС по приобретенному до 2006 г. объекту незавершенного капитального строительства.

Рассмотрим на примере порядок принятия к вычету сумм «входного» НДС по материалам (работам, услугам) при выполнении СМР хозспособом. Для этого воспользуемся условиями примера, приведенного в разд. 19.2.2.1.

принятия к вычету «входного» НДС по материалам (работам, услугам) при выполнении СМР для собственного потребления

Организация «Альфа» с октября 2004 г. по февраль 2006 г. собственными силами осуществляла строительство производственного цеха. «Входной» НДС по оплаченным материалам, а также подрядным работам, использованным при строительстве цеха, составил 1 234 800 руб. в том числе по товарам, работам, использованным при выполнении СМР:

— в 2004 г. — 306 000 руб. в том числе «входной» НДС, предъявленный подрядчиками, — 126 000 руб.;

— в 2005 г. — 810 000 руб. в том числе «входной» НДС, предъявленный подрядчиками, — 450 000 руб.;

— в январе 2006 г. — 90 000 руб. в том числе «входной» НДС, предъявленный подрядчиками, — 54 000 руб.;

— в феврале 2006 г. — 28 800 руб. в том числе «входной» НДС, предъявленный подрядчиками, — 10 800 руб.

Организация примет к вычету суммы «входного» НДС в следующем порядке.

Период, когда «входной» НДС был предъявлен организации «Альфа»

19.2.3. СОСТАВЛЯЕМ СЧЕТ-ФАКТУРУ

Принять к вычету НДС по СМР для собственного потребления вы вправе в том же налоговом периоде, когда начислили его к уплате в бюджет (абз. 2 п. 5 ст. 172 НК РФ).

Поэтому выставлять и регистрировать счет-фактуру на СМР вы должны в следующем порядке.

Счет-фактура выставляется в двух экземплярах в последний день каждого квартала (ст. 163 НК РФ).

При этом в строках "Продавец", "Грузополучатель и его адрес", "Грузоотправитель и его адрес", "Покупатель" указываются реквизиты налогоплательщика, осуществившего строительство объекта хозспособом.

Один экземпляр счета-фактуры регистрируется в книге продаж и хранится в журнале учета выставленных счетов-фактур (п. п. 1, 2, 25 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 02.12.2000 N 914 (далее - Правила)). Одновременно второй регистрируется в книге покупок и хранится в журнале учета полученных счетов-фактур (абз. 2 п. 12 Правил).

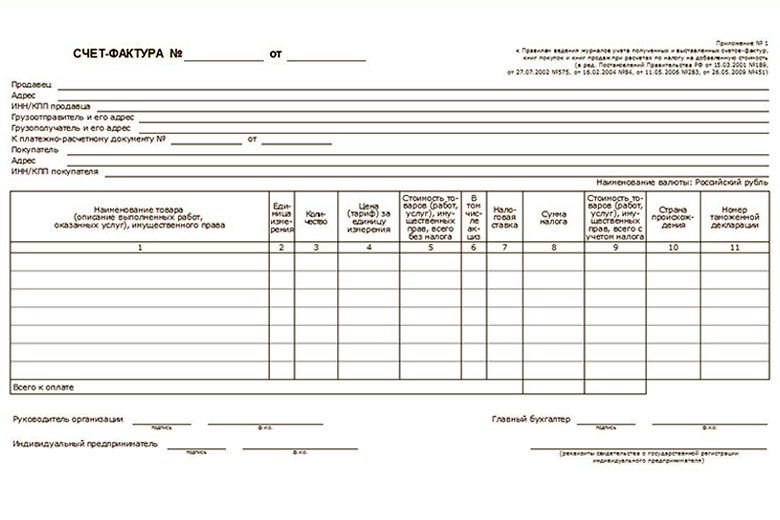

Образецзаполнения счета-фактуры см. в приложении к настоящей главе.

19.2.3.1. СЧЕТ-ФАКТУРА ДО 1 ЯНВАРЯ 2009 Г.

До 1 января 2009 г. НДС, начисленный на СМР, можно было принять к вычету только после фактической уплаты налога в бюджет (абз. 2 п. 5 ст. 172 НК РФ).

Поэтому при составлении и регистрации счетов-фактур существовали определенные нюансы.

Так, второй экземпляр счета-фактуры регистрировался в книге покупок только после того, как начисленный налог уплачивали в бюджет, т.е. в следующем месяце. Основание - абз. 2 п. 12 Правил.

19.2.4. ПРИНИМАЕМ К ВЫЧЕТУ НДС

Налогоплательщики, выполняющие СМР для собственного потребления (хозяйственным способом), в соответствии с п. 6 ст. 171 НК РФ вправе принять к вычету:

а) НДС, уплаченный поставщикам при приобретении материалов, работ, услуг, которые были использованы для выполнения СМР;

б) НДС, уплаченный продавцу объекта незавершенного капитального строительства, который был достроен хозяйственным способом;

в) НДС, начисленный в связи с выполнением СМР для собственного потребления (хозяйственным способом).

Принять к вычету суммы НДС, указанные в п. п. "а" и "б", вы можете в общеустановленном порядке (абз. 1 п. 5 ст. 172 НК РФ). То есть по мере отражения в учете операций по оприходованию товаров (работ, услуг) и получению счета-фактуры от поставщика (см. Письма Минфина России от 21.09.2007 N 03-07-10/20, УФНС России по г. Москве от 22.07.2008 N 19-11/069325).

НДС, начисленный на сумму фактических расходов по строительству объекта хозяйственным способом (п. "в"), принимается к вычету в порядке, установленном абз. 3 п. 6 ст. 171 и абз. 2 п. 5 ст. 172 НК РФ, т.е. на момент определения налоговой базы по СМР для собственного потребления - последнее число каждого налогового периода (п. 10 ст. 167 НК РФ). Следовательно, принять к вычету НДС на объем СМР вы сможете в том же налоговом периоде, в котором исчислили его к уплате. На это указывают и контролирующие органы (Письмо ФНС России от 23.03.2009 N ШС-22-3/216@).

Имейте в виду, что данный порядок принятия к вычету не распространяется на те суммы НДС, которые вы исчислили, но не приняли к вычету в период с 1 января 2006 г. по 1 января 2009 г. Их вам придется заявлять к вычету в прежнем порядке, т.е. по мере уплаты начисленного НДС в бюджет (абз. 2 п. 5 ст. 172НК РФ,п. 13 ст.9ЗаконаN224-ФЗ).

В бухгалтерском учете вычет начисленных сумм НДС, а также сумм НДС по материалам (работам, услугам), использованным на строительство, отражается записью по дебету счета 68 и кредиту счета 19 (субсчета, например, 19-5 "НДС, начисленный со стоимости СМР, выполненных для собственного потребления", 19-3 "НДС, предъявленный поставщиками материалов, использованных при выполнении СМР для собственного потребления") (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В налоговой декларации по НДС, утвержденной Приказом Минфина России от 15.10.2009 N 104н, сумма "входного" НДС по товарам (работам, услугам), приобретенным для выполнения СМР, отражается в графе 3 по строке 130 разд. 3.

Сумма "входного" НДС, предъявленная подрядчиками, отражается в графе 3 по строке 140 разд. 3.

Вычет НДС, начисленного на стоимость СМР и уплаченного в бюджет, показывается в графе 3 по строке 160 разд. 3.

Рассмотрим на примере порядок принятия к вычету сумм "входного" НДС по материалам при выполнении СМР хозспособом. Для этого воспользуемся условиями примера, приведенного в разд. 19.2.2.

принятия к вычету "входного" НДС по материалам при выполнении СМР для собственного потребленияв 2009 г.

Организация "Альфа" с января по июнь собственными силами осуществляла строительство склада. "Входной"НДС по оплаченным материалам, использованным при строительстве склада, составил 235 800руб.:

- в январе - 54 000 руб.;

- в феврале - 36 000 руб.;

- в апреле - 45 000 руб.;

- в июне - 25 200 руб.

Организация примет к вычету "входной" НДС в следующем порядке.

19.2.4.1. ВЫЧЕТ "ВХОДНОГО"НДС ОРГАНИЗАЦИЯМИ,

НАЧАВШИМИ СМР ДО 1 ЯНВАРЯ 2006 Г.

Для налогоплательщиков, начавших строительство до 1 января 2006 г. Закон N 119-ФЗ предусмотрел ряд переходных положений для вычетов "входного" НДС.

1. Суммы "входного" НДС по товарам (в том числе по объекту незавершенного капитального строительства), работам, услугам, приобретенным до 1 января 2005 г. можно принять к вычету только после окончания строительства и принятия к учету объекта ОС. Если до окончания строительства вы продадите объект, не завершенный капитальным строительством, то НДС вы примете к вычету на дату реализации (п. п. 1, 3 ст. 3 Закона N 119-ФЗ, см. также Постановление Президиума ВАС РФ от 11.11.2008 N 6875/08).

2. Суммы НДС, которые вы уплатили подрядчикам <2> в период с 1 января по 31 декабря 2005 г. вы могли принять к вычету в течение 2006 г. равными долями. То есть ежемесячно по 1/12 или ежеквартально по 1/4 от общей суммы "входного" НДС.

<2> Указанное правило распространялось на любые виды работ, связанные с капитальным строительством, а не только на строительно-монтажные (Постановления ФАС Поволжского округа от 02.04.2008 N А65-16216/07, ФАС Северо-Кавказского округа от 08.07.2009 N А32-7798/2007-4/280-2008-56/75, от 02.07.2009 N А32-10602/2007-48/216-2008-56/76, ФАС Уральского округа от 22.05.2008 N Ф09-3629/08-С2). Кроме того, ФАС Северо-Кавказского округа считает, что данный порядок применяется и в отношении НДС, который налогоплательщик уплатил в составе платы за материалы для капитального строительства (Постановление ФАС Северо-Кавказского округа от 26.02.2009 N А32-14614/07-59/207). Данный вывод нашел поддержку и у ВАС РФ (Определение ВАС РФ от 09.06.2009 N ВАС-6943/09).

Важно отметить, что требование об обязательной уплате подрядчикам "входного" НДС вступило в силу с 1 мая 2006 г. и распространяется на правоотношения, возникшие с 1 января 2006 г. (п. 1 ст. 2, ст. 3 Федерального закона от 28.02.2006 N 28-ФЗ (далее - Закон N 28-ФЗ)). В связи с этим Минфин России считает, что неправомерно заявлять к вычету до мая в налоговых периодах за январь - апрель 2006 г. суммы НДС, не уплаченные подрядчикам. Если налогоплательщик в данных периодах применил налоговый вычет, то он должен внести изменения в книгу покупок и подать уточненные декларации (см. Письмо Минфина России от 28.04.2008 N 03-07-15/65).

Однако суды не согласны с позицией чиновников. По их мнению, налогоплательщики вправе принимать к вычету в этих периодах и неуплаченный налог, так как положения п. 2 ст. 3 Закона N 28-ФЗ противоречат нормам Налогового кодекса РФ. В частности, нарушается требование п. 2 ст. 5 НК РФ, согласно которому акты законодательства, ухудшающие положение налогоплательщиков, не могут иметь обратной силы (см. Постановления ФАС Поволжского округа от 04.09.2007 N А65-23910/2006-СА2-34, ФАС Северо-Западного округа от 25.06.2007 N А42-7584/2006).

Если вы достроили объект в 2006 г. либо продали его как объект незавершенного строительства, то оставшуюся сумму "входного" НДС вы могли принять к вычету по мере принятия на учет объекта ОС либо при его реализации (п. 2 ст. 3 Закона N 119-ФЗ).

3. Суммы "входного" НДС по товарам (работам, услугам), использованным при выполнении СМР в период с 1 января по 31 декабря 2005 г. вы сможете принять к вычету после уплаты в бюджет НДС, начисленного на эти работы. Обязательным условием для вычета "входного" НДС является факт его оплаты поставщикам (исполнителям). Следовательно, "входной" НДС вы примете к вычету только в части уплаченных сумм (п. 6 ст. 3 Закона N 119-ФЗ).

Отметим, что положениями переходного периода не оговорен порядок принятия к вычету сумм "входного" НДС по материалам (работам, услугам), приобретенным в 2005 г. и используемым при выполнении СМР для собственного потребления в 2006 г. а также по приобретенному до 1 января 2006 г. объекту незавершенного капитального строительства.

Как разъяснил Минфин России, такие суммы подлежат вычетам по мере постановки на учет объекта, завершенного капитальным строительством, с момента начисления амортизации или при реализации его как объекта незавершенного строительства на основании счетов-фактур и документов, подтверждающих фактическую уплату сумм налога (Письма от 31.01.2007 N 03-07-10/04, от 16.01.2006 N 03-04-15/01). В то же время суды указывают, что поскольку ст. 3 Закона N 119-ФЗ не предусмотрен специальный порядок применения налоговых вычетов сумм НДС по товарам (работам, услугам), приобретенным для СМР в 2005 г. и используемым после 1 января 2006 г. следует руководствоваться общими требованиями, установленными ст. ст. 171, 172 НК РФ в редакции, действующей с 1 января 2006 г. (см. например, Постановления ФАС Северо-Кавказского округа от 08.07.2009 N А32-19993/2006-63/221, ФАС Центрального округа от 12.03.2007 N А-62-2741/2006, ФАС Поволжского округа от 04.12.2007 N А55-637/2007-51). По нашему мнению, этот вывод применим и к порядку вычета суммы НДС по приобретенному до 2006 г. объекту незавершенного капитального строительства.

Подробнее о практике арбитражных судов по данному вопросу вы можете узнать в Энциклопедии спорных ситуаций по НДС.

Рассмотрим на примере порядок принятия к вычету сумм "входного" НДС по материалам (работам, услугам) при выполнении СМР хозспособом. Для этого воспользуемся условиями примера, приведенного в разд. 19.2.2.1.

принятия к вычету "входного" НДС по материалам (работам, услугам) при выполнении СМР для собственного потребления

Организация"Альфа" с октября2004 г. по февраль 2006 г. собственными силами осуществляла строительство производственного цеха. "Входной" НДС по оплаченным материалам, а также подрядным работам, использованным при строительстве цеха, составил 1 234 800 руб. в том числе по товарам, работам, использованным при выполнении СМР:

-в 2004 г. - 306 000 руб. втом числе "входной" НДС, предъявленныйподрядчиками, - 126 000 руб.;

- в 2005 г. - 810 000 руб. в том числе "входной" НДС, предъявленный подрядчиками, - 450 000 руб.;

- в январе 2006 г. - 90 000 руб. в томчисле "входной" НДС, предъявленный подрядчиками, - 54 000 руб.;

- в феврале 2006 г. - 28 800 руб. в том числе "входной" НДС, предъявленный подрядчиками, - 10 800 руб.

Организация примет к вычету суммы "входного" НДСв следующем порядке.

<*>Согласно разъяснениям контролирующихорганов для целей НДС дату выполнения СМР следовало определять с учетом положенийабз. 2 п. 2 ст. 259НК РФ.Иными словами, начислять и уплачиватьНДС былонеобходимов месяце, следующем за месяцем, в котором объект ОС введен в эксплуатацию (п. 47Методических рекомендаций по применению главы 21 "Налог на добавленную стоимость" Налогового кодекса Российской Федерации, утвержденныхПриказом МНС России от 20.12.2000 N БГ-3-03/447).Кроме того, из большинства решений судов следует, что право на вычет НДС возникает при условии постановки ОС на бухгалтерский учет. А факт подачи документов на государственную регистрацию прав на данный объектдля примененияналогового вычета значения не имеет. Аналогичное мнение высказали Высший Арбитражный Суд РФ (Постановление Президиума ВАС РФ от 25.09.2007 N 829/07, Определение ВАС РФ от 22.06.2007 N 829/07) и отдельные нижестоящие суды (Постановления ФАС Московского округа от 22.06.2009 N КА-А40/5329-09-П, ФАС Поволжского округа от 08.02.2007 N А65-2778/2006-СА1-23).

<**>Оставшиеся суммы НДС, не принятые к вычету, подлежат вычетам при принятии объекта завершенного капитального строительства на учет(п. 2 ст. 3Закона N 119-ФЗ).

19.2.4.2. ВЫЧЕТ НДС, НАЧИСЛЕННОГО ОРГАНИЗАЦИЕЙ

В том периоде, когда вы начислили НДС на объем СМР для собственного потребления (выполненных хозяйственным способом) к уплате в бюджет, вы вправе принять его к вычету (абз. 2 п. 5 ст. 172 НК РФ).

Данное правило применяется только к тем суммам НДС, которые вы исчислили начиная с 1 января 2009 г.

Если же вы исчислили НДС на объем СМР в период с 1 января 2006 г. по 1 января 2009 г. но не успели заявить его к вычету, то применять вычет вам придетсяпо мере уплаты НДС в бюджет (п. 13 ст. 9Закона N 224-ФЗ).Подробнеесм.разд. 19.2.4.3.1"Период, в котором принимается к вычету НДС, начисленный на объем СМР до 1 января 2009 г.".

Для принятия к вычету НДС нужно соблюсти следующие условия:

- объект, в отношении которого выполняются СМР, должен быть предназначен для операций, облагаемых НДС;

- стоимость этого объекта будет включена в расходы, учитываемые при исчислении налога на прибыль, в том числе через амортизационные отчисления (абз. 3 п. 6 ст. 171 НК РФ, Письмо ФНС России от 23.03.2009 N ШС-22-3/216@).

Как правило, на момент начала осуществления строительных работ будущее предназначение объекта капитального строительства известно. Поэтому определить, будет он использоваться в облагаемых НДС операциях или нет, несложно.

Так, например, если организация строит жилой дом с целью дальнейшей реализации квартир, то сумму НДС по СМР она принять к вычету не сможет, поскольку реализация квартир освобождается от обложения НДС (пп. 22 п. 3 ст. 149 НК РФ). Если же организация откажется от указанной льготы в силу п. 5 ст. 149 НК РФ, то НДС, исчисленный при строительстве жилого дома, подлежит вычету. Такие разъяснения дал Минфин России в Письме от 23.09.2008 N 03-07-10/09.

Что касается налога на прибыль, то по общему правилу налогооблагаемую прибыль организаций уменьшают расходы, которые соответствуют критериям, установленным п. 1 ст. 252 НК РФ. То есть такие расходы должны быть экономически оправданными, документально подтвержденными и направленными на получение дохода.

Например, по условиямпримераиз разд. 19.2.2организация "Альфа" осуществила хозяйственным способом строительство зданиясклада, в котором будетхранитьсякартон.

Расходы, понесенные организацией при осуществлении капитального строительства склада, экономическиоправданны и подтверждены соответствующими документами.

Здание склада в налоговом учете у организации признается амортизируемымимуществом, поскольку по такому объектусоблюдаются все условия признания его амортизируемым (п. 1 ст. 256НК РФ):

- здание принадлежит организации на праве собственности;

- используется ею для извлечениядохода;

- срок полезногоиспользования здания более 12 месяцев;

- первоначальная стоимость здания более 20 000руб.

Амортизационные отчисления уменьшают налогооблагаемую прибыль в составе расходов, связанных с производством иреализацией (пп. 3 п. 2ст. 253НК РФ).

Следовательно, организациявправе принять к вычету НДС, начисленный по выполненным хозспособом СМР.

Если же организация "Альфа" для собственных нужд построит здание спортзала, в котором платные услуги третьим лицамоказываться не будут, топринятьквычетуначисленный по СМР НДС она не сможет. В данном случае построенный спортзал не используется в деятельности, облагаемой НДС и направленной на получение дохода. Следовательно, стоимость спортзала не можетбыть списана на расходы,уменьшающие налогооблагаемую прибыль.

Имейте в виду, что если вы строите своими силами объект, который заранее планируете использовать как в облагаемой, так и в не облагаемой НДС деятельности, то вы также принимаете к вычету НДС, начисленный на СМР по этому объекту, в полном объеме. Однако после введения объекта в эксплуатацию вам придется часть принятого к вычету НДС восстановить в порядке, предусмотренном абз. 4 и 5 п. 6 ст. 171 НК РФ. Такие разъяснения дает ФНС России в п. 1 Письма от 28.11.2008 N ШС-6-3/862@.

Подробнее о случаях и порядке восстановления НДС, принятого к вычету по СМР для собственного потребления, см.разд. 19.2.5"В каких случаях требуется восстановить НДС, начисленный на объем СМР и принятый к вычету".