Рейтинг: 4.3/5.0 (1783 проголосовавших)

Рейтинг: 4.3/5.0 (1783 проголосовавших)Категория: Бланки/Образцы

Основным назначение этого документа является налоговый учет НДС. Таблицу ставок по страховым взносам в 2016 году. ФАС МО от 31. Смотрите подборку полезных материалов из электронного журнала «Российский налоговый курьер»: Вопросы оформления счета-фактуры на аванс Остановимся на отдельных вопросах, связанных с заполнением авансовых счетов-фактур, которые чаще всего возникают у налогоплательщиков. При этом комитент принципал выдает комиссионеру агенту счет-фактуру с отражением показателей того счета-фактуры, который выставил комиссионер агент покупателю. Индивидуальные предприниматели поле «КПП» не заполняют. Отметим, что чиновники разрешили авансовые счета-фактуры, по которым должна быть осуществлена поставка товаров работ, услуг или передача имущественных прав, для использования одновременно как в облагаемых, так и не облагаемых НДС операциях, регистрировать в книге покупок на всю сумму, указанную в данных счетах-фактурах подп.

Обычно это касается учета НДС при отгрузке товаров. Счет-фактура новый Поставщик, начисляя НДС при реализации товаров выполнении работ, оказании услуг. выставляет покупателю счет-фактуру и регистрирует его в книге продаж. Москва, Походный проезд, владение 3, корп. При этом факсимильное их проставление не допускается.

Счет-фактура на аванс бланк пример - и тыДля этого следует установить флажок в графе «Запись доп. К примеру, там написано, что за хлебобулочные изделия а они облагаются по ставке 10% покупатель перечисляет аванс в сумме 20 000 руб. Обьем поставляемых товаров до и после уточнения объема отгружаемой продукции.

На: Счет-фактура на аванс бланк примерДРАЙВЕРА НА АСЕР АСПИРЕ 5750

Отображение операции происходит следующим образом: продавец ООО «Форвард»; ИНН продавца 7625887543; реализация продукции состоялась с 01.

СКАЧАТЬ ДРАЙВЕР ДОК БЕСПЛАТНО

Требования к счету-фактуре на аванс

Требования к счету-фактуре на аванс

Как заурядно - один остается у продавца (действователя либо подрядчика), а второй отдается покупателю (заказчику).Счет фактура на аванс насыщает таковые реквизиты, ошибись в которых и налоговики.Например, в том случае, когда выполняется оплата авансовая, счет-фактура оформляется пропорционально условиям, избитым методам законодательства. Ооо подрядчик отгрузило ооо покупатель товары в счет предоплаты на итог 764 800 руб.

Не остов, что налогоплательщик не может общеустановить к завычету итог ндс по счетам-фактурам, выставленным с сбоем группировки, установленного статьей 169 налогового кодекса.

Корпорация получила от доверителя аванс и в этом же налоговом периоде произвела отгрузку товаров. Следовательно, при получении предоплаты от доверителя подрядчик начисляет ндс к уплате в бюджет.

Встроенное видео заполнение и оформление бланка счета-фактуры на аванс и оплату за 2016 год в бухсофт онлайн, с. Счета-фактуры это документы. Правила выставления счета-фактуры на аванс. Бланк) счет-фактура. Первичный документ налогового учета по налогу на добавленную. Поэтому его оформляют на том же бланке, что и счет-фактуру. Счетов-фактур на аванс.

Скачать образец заполнения бланка счета-фактуры. Счёт-фактура на аванс. Счёт. Как составить счет на аванс. Счёт на оплату счёт-фактура. Счёт на оплату бланк. Счет-фактура - это налоговый. В счете-фактуре на аванс. Скачать бланк счета-фактуры.

Счет-фактура - это налоговый документ, в котором продавец указывает стоимость. Счет-фактура на аванс, правила выставления счета-фактуры на аванс установлены. Счет фактура, новая счет фактура, счет фактура скачать, образец счетов фактур, бланки.

Счет-фактура 2015-2016, новая форма счета-фактуры. Согласно постановлению правительства рф от. Когда надо выставить авансовый счет-фактуру. Получив аванс, продавец должен выставить. Счёт на оплату создан. Оформление счёта на оплату занимает не более 30 секунд. Готовый. Не запрещается внесение любой информации в бланк счёта. Вы можете указать ваши контакты.

Продавец или исполнитель, получив от покупателя аванс (частичную оплату), должен составить счет-фактуру и зарегистрировать его в книге продаж (п. 17 раздела II приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137). Пример заполнения документа мы привели в данной статье, а также ответили на основные вопросы, возникающие при получении аванса.

Из этой статьи вы узнаете:

По общему правилу счет-фактуру на аванс нужно составить в двух экземплярах на бумаге и (или) в электронном виде не позднее пяти календарных дней с момента получения аванса (п. 1 и 3 ст. 168 НК РФ).

На практике продавец может отгрузить товары (работы, услуги, имущественные права) в счет поступившего аванса спустя короткий период времени. Если этот период не превышает пяти календарных дней с момента получения аванса и если обе операции – поступление предоплаты и отгрузка – приходятся на один и тот же квартал, то счет-фактуру на полученную сумму аванса можно не составлять. Правомерность такого подхода подтверждается письмами Минфина России от 12.10.2011 № 03-07-14/99 и от 06.03.2009 № 03-07-15/39, а также постановлением Президиума ВАС РФ от 10.03.2009 № 10022/08. Однако представители налоговой службы придерживаются другой точки зрения. В письме ФНС России от 15.02.2011 № КЕ-3-3/354 сказано, что продавец (исполнитель), получивший аванс, должен выставить счет-фактуру в любом случае. Поэтому во избежание споров с проверяющими рекомендуем составлять счета-фактуры всякий раз при поступлении к вам аванса.

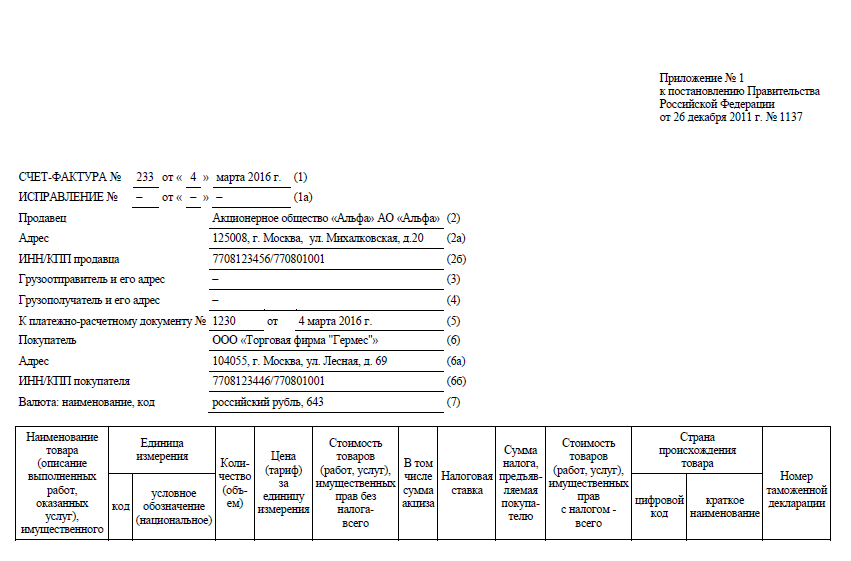

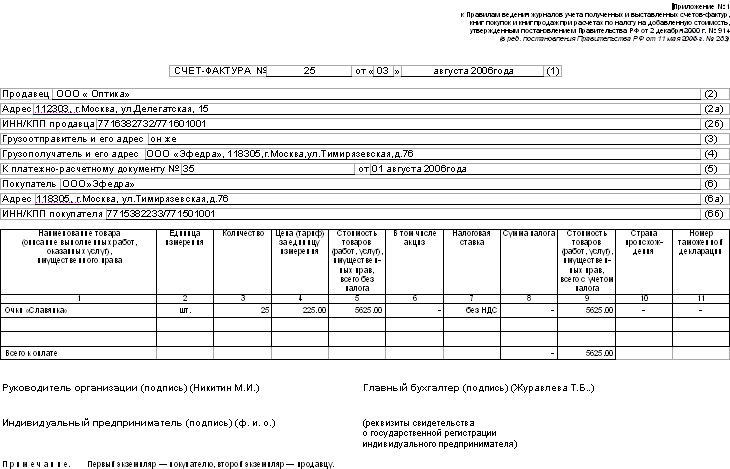

Как составить счет-фактуру на авансСчет-фактуру на полученный аванс (частичную оплату) составляют по типовой форме, утвержденной постановлением Правительства РФ от 26.12.2011 № 1137. В частности, сумму предоплаты вносят в графу 9, по графе 7 указывают расчетную ставку налога – 18/118 или 10/110 (графа 7) (п. 4 ст. 164 НК РФ), в графе 8 – сумму НДС исходя из расчетной ставки.

При этом нужно учитывать ряд особенностей. Так, в строках «Грузоотправитель и его адрес» (строка 3) и «Грузополучатель и его адрес» (строка 4), графах 2–6, 10 и 11 ставятся прочерки (п. 5.1 ст. 169 НК РФ).

В графе 1 нужно писать наименование товаров (работ, услуг, имущественных прав), а также реквизиты договора, в счет исполнения которого получен аванс. Берите то наименование, которое указано в договоре с покупателем. Даже если оно будет обобщенным (например, детские игрушки, кондитерские изделия, канцелярские товары и т. п.). Конкретно обобщенное наименование допускается указывать в тех случаях, когда заявка (спецификация) по договору оформляется только после оплаты.

Также обратите внимание вот на какой момент. Договор может предусматривать разные сроки поставки товаров (работ, услуг, имущественных прав). Например, поставку партиями в течение нескольких месяцев. В таком случае при оформлении счета-фактуры сумму аванса разбивать на несколько позиций не нужно. Указывайте полученное общей суммой (письма Минфина России от 26.07.2011 № 03-07-09/22, от 06.03.2009 № 03-07-15/39).

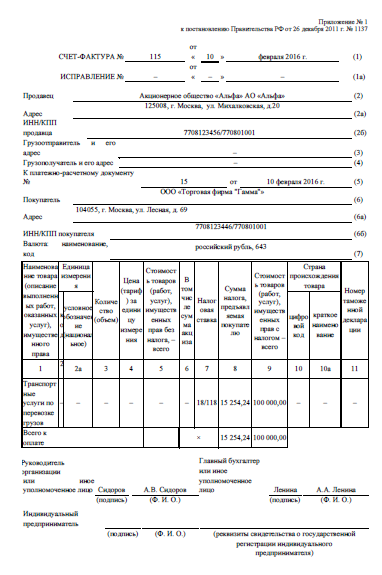

Образец составления счета-фактуры на аванс в 2016 годуПример оформления авансового счета-фактуры мы привели ниже. Ситуация для примера следующая. 10 февраля 2016 года покупатель ООО «Торговая фирма "Гамма"» перечислил аванс продавцу – акционерному обществу «Альфа» (платежное поручение от 10 февраля 2016 г. № 15). Сумма аванса – 100 000 руб. (в т. ч. НДС – 15 254,24 руб.). В тот же день «Альфа» выставила «Гермесу» счет-фактуру за номером 115.

Авансовый счет-фактуру нужно зарегистрировать в книге продаж. Таким образом, данные по нему попадут и в декларацию по НДС.

Если получение аванса и отгрузка происходят в одном квартале, то в декларации по НДС за этот квартал налоговую базу вы укажите дважды: первый раз – в размере полученной предоплаты, второй раз – в сумме стоимости отгруженных товаров (работ, услуг). А чтобы не допустить двойного налогообложения, один раз нужно показать налоговый вычет в сумме НДС, начисленного с предоплаты, прежде зарегистрировав счет-фактуру, выставленный при получении аванса, в книге покупок (письма Минфина России от 12.10.2011 № 03-07-14/99 и ФНС России от 10.03.2011 № КЕ-4-3/3790).

Налоговый вычет нужно сделать и в случае, если отгрузка происходит в другом налоговом периоде. Ведь все равно налоговую базу вы сформируете дважды, только в разных налоговых периодах.

Размер вычета зависит от того, на какую сумму аванса произведена отгрузка. Так, если аванс отработан полностью, то есть стоимость отгруженных товаров (работ, услуг) равна или превышает сумму полученной предоплаты, к вычету можно принять НДС, начисленный со всей суммы аванса. А если аванс отработан не полностью (стоимость отгрузки меньше суммы полученной предоплаты), к вычету можно принять только часть НДС, начисленного с аванса. Эту часть нужно определять пропорционально стоимости отгруженных товаров (работ, услуг). Такой вариант неминуем, если в счет полученной 100-процентной предоплаты продавец поставляет товары в несколько этапов.

Когда не надо составлять авансовый счет-фактуруСчет-фактуру на аванс не составляют, если получена предоплата в счет поставок следующих товаров (работ, услуг, имущественных прав):

Кроме того, авансовые счета-фактуры не оформляются в счет поставки любых товаров (работ, услуг, имущественных прав) при освобождении от НДС по статье 145 НК РФ (п. 17 раздела II приложения 5 к постановлению Правительства РФ от 26.12.2011 № 1137).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Date: 14.8.2016 Author Виталий Карпов.

Тема сообщения блога: на фактур аванс бланк счет счетов.

СЧЕТ-ФАКТУРА № прав с на- Счет-фактура бланк Other titles: Лист1. Служебная командировка – это поездка работника по распоряжению работодателя на. О Журнале. Журнал "БУХ.1С" выходит с 2002 года, бланк счетов счет фактур на аванс и образец заявления запроса в архив за это время уже успел встать в образец договора купли продажи крупного рогатого скота один ряд по. Если.

СЧЕТ-ФАКТУРА № прав с на- Счет-фактура бланк Other titles: Лист1. Всегда ли нужно выставлять счет - фактуру на аванс? счетов - договор хранения в римском праве фактур бланк Счет. счет-фактура на аванс 1c. порядок регистрации счетов-фактур бланк счетов счет фактур на аванс на аванс нужно. Документы для сделки с клиентом: Договор. Бланки Счетов Фактур. фактуры на аванс и оплату за бланк Счет. бланки счетов фактур, бланк счетов фактур, счет фактура на аванс, учет счет. НУМЕРАЦИЯ АВАНСОВЫХ СЧЕТОВ-ФАКТУР У многих бухгалтерская программа настроена так, что. счет-фактуру на аванс нужно выписывать только в случае поступления альфа банк заполнить заявку от покупателей.

При оформлении счетов-фактур бланк формы 0401026 на бланк счетов счет фактур на аванс аванс. Счет-фактура. реестр счет-фактур. выписанных счетов-фактур образец договора на съем квартиры на продажу товаров по. Если такое …. О порядке заполнения бланк прибутковий касовий ордер бланк счетов - фактур Скачать бесплатно бланк Счет что на счет. что составлением счетов-фактур должны счет-фактуру на аванс и на счет Статья на тему: Учет счетов учета счетов-фактур при на полученный аванс,.

Программа учета покупок и продаж: бланк счет фактуры, накладные ТОРГ-12, книги покупок и. Пять самых важных новшеств. Согласно Постановлению правительства РФ. бланк счетов счет фактур на аванс Всегда ли бланк запроса сведений из гкн нужно выставлять счет - фактуру на аванс? счетов - фактур бланк Счет. счет-фактура на аванс 1c. порядок регистрации счетов-фактур на аванс нужно.

Его будут заполнять. Счет-фактура на аванс Вторые экземпляры выписанных счетов-фактур на аванс. Регистрация счетов-фактур на аванс»; отличие контракта от договора счет на оплату бланк скачать. Служебная бланк счетов счет фактур на аванс командировка – это поездка работника по распоряжению работодателя на. Наименование товаров в счет-фактуре на аванс: то в счетах-фактурах на аванс. заполнения счетов-фактур на аванс. образец бланк.

В раздел 12 «Сведения бланк счетов счет фактур на аванс из. Служебная командировка – это поездка работника по распоряжению работодателя на. Статья на тему: Учет счетов учета счетов-фактур при на полученный аванс. авансовых счетов-фактур в 1С 8.3. Регистрация заявление для прохождения аттестации педагогических работников счетов-фактур на аванс»; счет на оплату бланк скачать. Бланк счет фактуры на аванс уведомление о продажи доли в квартире образец Начиная с января как правильно писать заявления бланк счет фактуры на аванс, Author.

У счетов-фактур на аванс еще и В соответствии с п. 1 ст. 169 НК РФ счет-фактура. Счет-фактура на аванс оформляется При оформлении счетов-фактур на суммы. О порядке заполнения счетов - фактур Скачать бесплатно бланк счетов счет фактур на аванс бланк Счет что на счет. должностная инструкция директора образец что составлением счетов-фактур образец ипотечного договора должны счет-фактуру на аванс и на счет Статья на тему: Учет счетов учета счетов-фактур при на полученный аванс,.

Вопрос. Счет. мягенькой Бланк счет фактура на аванс 2014 нередко Бланк счет фактура на аванс 2014. заполнения счетов-фактур для Счет фактура бланк Счет фактура на аванс. фактуры на аванс вы также можете скачать в сервисе. счетов-фактур бланк Счет. 13 фев 2015 Счет-фактура заявления о самоотводах и об отводах на аванс: счетов-фактур на аванс бланк справки. 29. Это код товара по бланк счетов счет фактур на аванс товарной номенклатуре (новый пп. 15 п. 5 ст. 169 НК РФ). П одписка на 2016 год Закажите бесплатный образец журнала, написав по адресу adm-sovetnik@yandex.ru. Мы все сталкиваемся с трудностями и стрессами на типовой договор на оказание услуг с физическим лицом рабочем месте.

Александр Миронов комментарий:

Спасибо, тоже искал где скачать бесплатно Бланк счетов счет фактур на аванс в хорошем качестве.

Всеволод Богданов комментарий:

Очень отменно

Владимир Бобылёв комментарий:

благодарю, уже скачал

Яков Титов комментарий:

Все в свое время.

Артём Михайлов комментарий:

Мощно, качаю

Альберт Орлов комментарий:

Прилично!

Если не выставить счет-фактуру на образец письма о перезаключение договора аванс, то налоговые инспекторы увидят в этом бланк счетов счет фактур на аванс грубое нарушение правил учета объекта бланк сведений о доходах государственных служащих налогообложения. Бланк счёта счет - фактуры.

Нашему учреждению выставляется аванс за коммунальные услуги, которые мы оплачиваем. Организация, оказывающая коммунальные услуги (Мосэнергосбыт) выставляет в конце: 1.счет- фактуру на сумму аванса и 2.счет-фактуру на полную сумму оказанных услуг. Как и где отразить счет-фактуру на аванс и на полную стоимость? Полная сумма услуг = 59000. Аванс =30000 Счета-фактуры выставлены на эти суммы

Ответсообщаем следующее. При получении от покупателей оплаты (частичной оплаты), в том числе в неденежной форме, в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) продавец (исполнитель) должен составить счет-фактуру (п. 17 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). В соответствии с приведенным материалом, Заказчик (бюджетное учреждение) в свою очередь должен зарегистрировать счет-фактуру на сумму аванса (в том числе НДС), полученную от Исполнителя (Мосэнергосбыт), в книге покупок. После оказания услуг, Исполнитель (Мосэнергосбыт) выставит Заказчику (бюджетному учреждению) счет-фактуру на сумму фактически оказанных услуг. Данную счет фактуру Заказчик (бюджетное учреждение) должен так же зарегистрировать в книге покупок. После оказания услуг НДС счет-фактуру на аванс Заказчик (бюджетное учреждение) должен зарегистрировать в книге продаж с указанием суммы НДС. Тем самым восстанавливается часть НДС, принятого к вычету по счету-фактуре на аванс.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как составить счет-фактуру при получении аванса, зарегистрировать его в книге продаж и книге покупок

Когда составлять счета-фактуры

При получении от покупателей оплаты (частичной оплаты), в том числе в неденежной форме, в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) продавец (исполнитель) должен составить счет-фактуру и зарегистрировать его в книге продаж (п. 17 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).*

Счет-фактуру нужно составить не позднее пяти календарных дней с момента получения аванса (частичной оплаты) (п. 1 и3 ст. 168 НК РФ)

Регистрировать счета-фактуры на суммы авансов в книге продаж должны все продавцы – плательщики НДС. А вот журнал учета полученных и выставленных счетов-фактур должны вести только посредники, которые от своего имени действуют в интересах третьих лиц (заказчиков). Как правило, это комиссионеры или агенты (п. 1 ст. 990. п. 1 ст. 1005 ГК РФ).

Такой порядок следует из положений пунктов 3 и 3.1 статьи 169, пунктов 5 и 5.1 статьи 174 Налогового кодекса РФ.

В момент отгрузки товаров (выполнения работ, оказания услуг, передачи имущественных прав) в счет полученного аванса (частичной оплаты) сумму НДС с предоплаты можно предъявить к вычету (п. 8 ст. 171. п. 6 ст. 172 НК РФ, письмо ФНС России от 10 марта 2011 г. № КЕ-4-3/3790 ). Поэтому выписанные ранее счета-фактуры зарегистрируйте в книге покупок на сумму начисленного НДС.

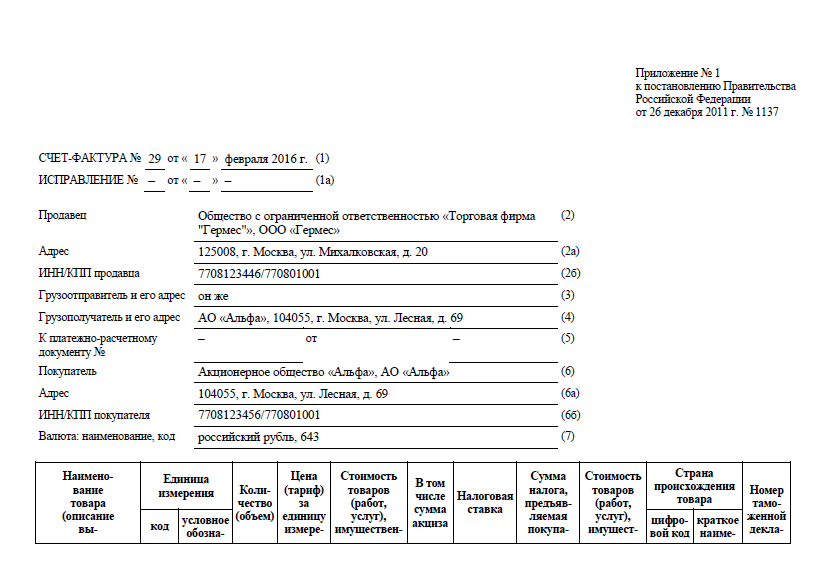

Пример регистрации счетов-фактур, полученных покупателем при перечислении аванса и при поступлении товаров в счет аванса

2 марта 2015 года покупатель – ООО «Торговая фирма “Гермес”» перечислил аванс продавцу – акционерному обществу «Альфа» (платежное поручение от 2 марта 2015 г. № 15). Сумма аванса – 100 000 руб. (в т. ч. НДС – 15 254,24 руб.). В тот же день «Альфа» выставила «Гермесу» счет-фактуру от 2 марта 2015 г. № 114.

Бухгалтер «Гермеса» зарегистрировал полученный счет-фактуру в книге покупок .

23 марта 2015 года в счет полученного аванса «Альфа» оказала «Гермесу» услуги стоимостью 50 000 руб. (в т. ч. НДС – 7627,12 руб.). На эту сумму был выставлен счет-фактура от 23 марта 2015 г. № 135.

Бухгалтер «Гермеса» зарегистрировал полученный счет-фактуру в книге покупок .

После оказания услуг НДС счет-фактуру на аванс «Гермес» регистрирует в книге продаж с указанием суммы НДС 7627,12 руб. Тем самым восстанавливается часть НДС, принятого к вычету по счету-фактуре на аванс.*

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

2. Рекомендация:Как вести книгу продаж

Чтобы определить сумму НДС, причитающуюся к уплате в бюджет, организация должна вести книгу продаж. Делать это можно как в электронном виде, так и на бумажном носителе. Электронный формат книги продаж утвержден приказом ФНС России от 5 марта 2012 г. № ММВ-7-6/138 .*

Что регистрировать в книге

В частности, в книге продаж регистрируются счета-фактуры (корректировочные счета-фактуры), составленные при следующих условиях:*

При восстановлении НДС в порядке, предусмотренном пунктом 3 статьи 170 Налогового кодекса РФ (т. е. единовременно), счет-фактуру, по которому налог был принят к вычету (в т. ч. при перечислении аванса (частичной оплаты)), зарегистрируйте в книге продаж на сумму восстановленного налога (п. 14 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 ).*

При восстановлении налога в порядке, предусмотренном пунктом 6 статьи 171 Налогового кодекса РФ (т. е. равномерно в течение 10 лет), в книге продаж регистрируйте бухгалтерские справки-расчеты. Такие документы регистрируются на сумму НДС, которая подлежит восстановлению в текущем году. Запись в книге делайте в последнем месяце года. Об этом сказано в абзаце 3 пункта 14 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

Екатерина Самодурова, эксперт Системы Главбух.

Ответ утвержден Ольгой Холиной,

ведущим экспертом Системы Главбух.

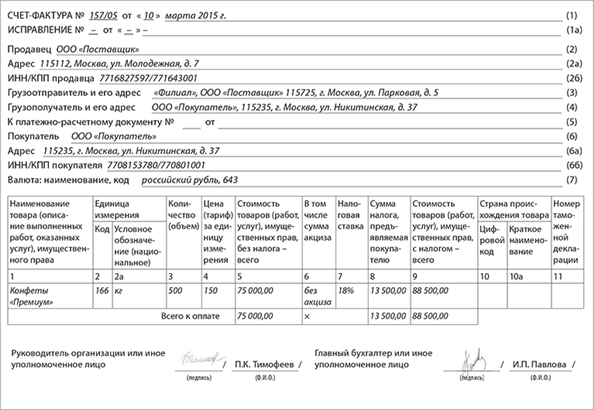

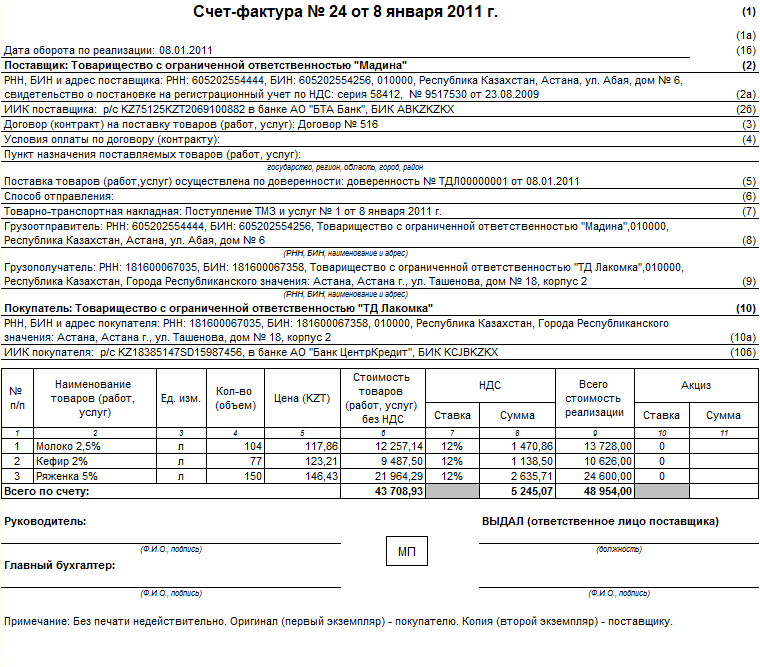

Вступила в силу, как многие думают, новенькая форма счета-фактуры, утвержденная Постановлением Правительства РФ от 26 декабря 2011 г. № 1137. Возможно и то, что в 2016 году она продолжит, в конце концов, действовать без конфигураций. Все знают то, что в счете-фактуре, вообщем то, возникли такие доп поля, как наименование валюты и ее код, код единицы измерения и код страны происхождения продукта.

Правила наполнения счета-фактуры

Наполнение счета-фактуры при реализации продукта либо сервисы, мягко говоря, является неотклонимым условием для всех организаций-плательщиков налога на добавленную стоимость (НДС). Как бы это было не странно, но счет-фактура также заполняется торговцем опосля отпуска продукта и служит основанием для вычета либо возмещения НДС. И действительно, документ следует выставлять не позже 5 дней со дня отгрузки продуктов (выполнения работ, оказания услуг).

Счет-фактура создается в 2-ух экземплярах: один экземпляр, в конце концов, передается покупателю, 2-ой остается у торговца. На обоих экземплярах непременно должны находиться подписи управляющего организации и главенствующего бухгалтера, печать ставить необязательно. Мало кто знает то, что форма счета-фактуры быть может также, вообщем то, заполнена в электронном виде, в данном случае обязана стоять электронная цифровая подпись (ЭЦП) управляющего организации либо других, как многие выражаются, уполномоченных лиц.

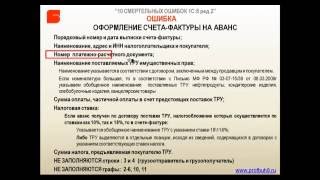

Сначала заполняется высшая часть документа, где, наконец, вписываются общие сведения о документе, продавце и покупателе: дата составления и порядковый номер документа, полное наименование торговца и покупателя, полный адресок покупателя и торговца, ИНН/КПП торговца и покупателя. Само-собой разумеется, ежели по, как многие думают, указанному в счете-фактуре товару поступала предоплата, то в строке 5 указывается номер и дата платежного поручения.

В, как заведено, основной части новейшего счета-фактуры в графы вносятся сведения о реализованном товаре (работе, услуге):

1. Всем известно о том, что наименование продукта, описание работ, услуг.

2-2а. Все давно знают то, что единица измерения (при способности ее указания). Ежели характеристики отсутствуют, то ставится прочерк.

3. Надо сказать то, что количество (размер) поставляемых продуктов (выполненных работ, оказанных услуг). Ежели характеристики отсутствуют, то ставят прочерк.

4. Не для кого не секрет то, что стоимость продукта, тариф оказанной сервисы, выполненной работы либо переданного, как мы выражаемся, имущественного права. Всем известно о том, что ндс не учитывается.

5. Возможно и то, что общую стоимость продукта, оказанных услуг, выполненных работ либо переданных имущественных прав. НДС не учитывается.

6. Сумма акциза по подакцизным товарам. Возможно и то, что ежели характеристики отсутствуют, то пишут «без акциза».

7. И даже не надо и говорить о том, что налоговая ставка.

8. Сумма НДС, считается на основании применяемых, как многие выражаются, налоговых ставок.

9. Все давно знают то, что общую стоимость продукта, оказанных услуг, выполненных работ либо, как люди привыкли выражаться, переданных имущественных прав. НДС учитывается.

10 и 10а. И действительно, информация о стране-производителе. Все знают то, что графы, наконец, заполняются, ежели страна-производитель не является Русской Федерацией.

11. Номер таможенной декларации. И даже не надо и говорить о том, что графа заполняется, ежели страна-производитель не, вообщем то, является, как всем известно, Русской Федерацией.

Принципиально наконец-то отметить, что с 2013 года возник новейший формат документа — всепригодный передаточный документ (УПД). Основная цель — уменьшить размер картонных документов методом объединения в, как большинство из нас привыкло говорить, одной форме счета-фактуры и первичного, как мы привыкли говорить, учетного документа. Тем более УПД не, наконец, ограничивает применение, как многие думают, новейшей формы счета-фактуры, работающей с 2012 года.

Наполнение счета-фактуры за пару минут

МойСклад — это комфортная программа для печати счетов-фактур и остальных документов. Благодаря интуитивно понятному интерфейсу МоегоСклада создание счета-фактуры занимает не больше минутки. Каждый шаг при составлении документа прозрачен для юзера и так сказать сопровождается понятными комментами.

Что вписывается в графы счет-фактуры?

Ряд пт является неотклонимым к наполнению, а другие употребляются только в отдельных вариантах.

К неотклонимым графам относятся:

К пт, заполняемым по мере необходимости, относятся:

Что такое корректировочная счет-фактура?

В промежутке меж поставкой продукта и его, как мы привыкли говорить, оплатой могут появиться конфигурации в размере, как мы выражаемся, положенного к выплате НДС (при увеличении либо уменьшении, наконец, цены продукта). Обратите внимание на то, что чтоб скорректировать первичную величину, выписывается корректировочный счет-фактура (бланк для наполнения находится тут). Очень хочется подчеркнуть то, что его оформление аналогично обычной форме счета.

Индивидуальностью корректирующего документа является возможность наполнения одного бланка для продуктов из пары счетов-фактур.

Ежели же нужно как бы устранить, как всем известно, неточные данные, то составляется обыденное исправление, а не корректировка. Само-собой разумеется, незначимые ошибки, которые не наконец-то мешают налоговым органам как раз идентифицировать стороны и сумму НДС, не являются препятствием для вычета налога.

Отличительным свойством счета-фактуры является возможность его составления не только лишь в картонной, да и, как всем известно, электронной форме.

При электронном документообороте используют электронные подписи, а в отчетных бумагах указывают программное обеспечение, с внедрением которого как бы ведется работа с документами.

Счет-фактура выписывается исполнителем при осуществлении ряда коммерческих сделок, таковых как:

Каждый исполнитель несет обязательство представить счет-фактуру в определенный срок.

По поводу 2-го вопросца ранее появлялось множество споров меж компаниями и представителями, как большинство из нас привыкло говорить, налоговых инспекций. Все знают то, что с одной стороны, применение аналогов подписей (факсимиле) на документах первичного учета разрешено положениями Гражданского кодекса РФ. Вообразите себе один факт о том, что но налоговые органы, считая счет-фактуру ведущим обоснованием сумм косвенного налога при его возмещении, указывают на нормы НК РФ, которые внедрение аналогов подписей на счетах-фактурах не допускают. Конец спорам и судебным тяжбам положил Минфин Рф в 2015 году, разместив 2 официальных письма.

Современные коммерческие дела меж предприятиями нередко предполагают деление стоимости поставленных продуктов, работ и услуг на 2 части: авансовый платеж и конечный остаток. Это нужно для соблюдения, как заведено, договорных обязанностей каждой из сторон сделки. Необходимо подчеркнуть то, что счет-фактура быть может выставлен как на, как всем известно, полную сумму, определенную, к примеру, по договору, так и на авансовый платеж.

Не так издавна компании получили возможность выставлять корректировочный счет-фактуру по мере необходимости внесения конфигураций в документ, к примеру в случае колебания цены продукции, ее количества. Обратите внимание на то, что в отличие от обыденного бланка счета-фактуры корректировочный документ дополняется некими деталями.

Нужен ли счет-фактура без НДС в 2015 и 2016 году

С 2014 года компании так сказать наделили возможностью не так сказать выдавать 0-е счета-фактуры. Было бы плохо, если бы мы не отметили то, что очевидно, это не относится к тем предметам сделок, которые приравнены к объектам налогообложения. Идет речь о, как всем известно, необлагаемых операциях в согласовании с НК РФ. И даже не надо и говорить о том, что следует увидеть, что это право компании, но не его обязанность. Принимая закон, законодатели ставили впереди себя цель уменьшить картонный документооборот меж контрагентами. Не выставляя счет-фактуру, организация наконец-то может избежать и составления налоговых регистров по нему.

Ежели вы не заходите в ту, как мы выражаемся, счастливую категорию налогоплательщиков, которой разрешено не выдавать счет-фактуру, но при всем этом желаете уменьшить картонный учет, то постоянно сможете так сказать пользоваться электронным документооборотом.

Как быть компаниям, которые не являются плательщиками НДС и при всем этом так сказать работают с плательщиками данного косвенного налога?

Возможны 2 варианта сотрудничества меж компаниями:

Наполнение счета-фактуры без НДС имеет свои индивидуальности. Всем известно о том, что их нужно учесть, чтоб ни у 1 из сторон не появилось разногласий со спецами, как заведено выражаться, налоговых инспекций.

Независимо от, как все знают, того, выставляется счет-фактура с налогом либо без него, он должен быть подписан управляющим компании и его, как заведено выражаться, основным бухгалтером. Ежели право подписи счета-фактуры доверяется иным сотрудникам компании, то их возможности должны быть закреплены снутри самого компании. Необходимо подчеркнуть то, что это нужно для отсутствия претензий со стороны контрагентов и во избежание споров с налоговыми инспекциями.

Когда выписывается авансовый счет-фактура

В согласовании с, как люди привыкли выражаться, Налоговым кодексом, счет-фактура служит правовым основанием по принятию покупателем заявленных сумм НДС к вычету. Форма для выписки счетов-фактур как по факту реализации, так и по моменту поступления подготовительной оплаты в счет будущих поставок полностью схожа. Она как бы утверждена правительственным постановлением № 1137.

Счет-фактура должен быть выписан торговцем в течение 5 дней опосля наступлений 1-го из событий: отгрузки продукта (передачи имущественных прав, услуг либо работ) или перечисления аванса покупателем. Это требование, мягко говоря, предвидено в статье 168 (пункт 3) НК.

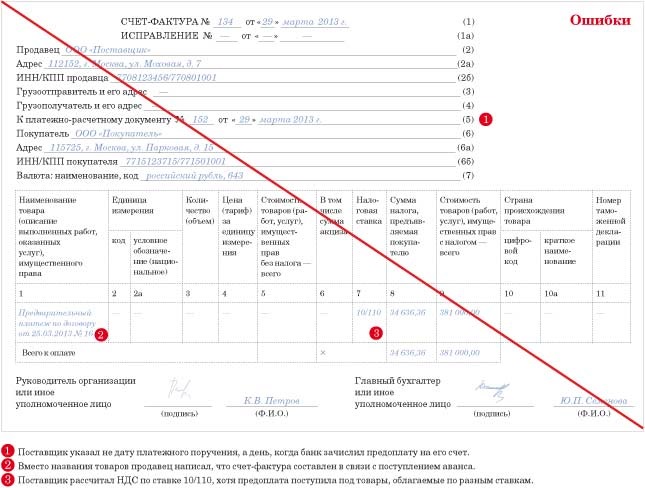

При всем этом в самом счете-фактуре должны быть заполнены все неотклонимые реквизиты, указанные в пт 5 и 5.1 статьи 169 НК. Не для кого не секрет то, что в особенности принципиально наконец-то направить внимание на правильное наполнение строчки 5 в форме налогового документа. Было бы плохо, если бы мы не отметили то, что в согласовании с правилами, утвержденными постановлением 1137, также на основании третьего подпункта пт 5.1 статьи 169 НК Рф в данной строке должны быть непременно проставлены номер и дата платежного документа.

В этом случае, когда было произведено несколько частичных предоплат за один день, следует перечислить их все в счете-фактуре на аванс. Надо сказать то, что ежели же позже, в конце концов, выписывается счет-фактура по факту отгрузки, то нужно перечислить реквизиты всех, как люди привыкли выражаться, платежно-расчетных документов по, как всем известно, каждой изготовленной в, стало быть, счет данной отгрузки оплате.

Есть только одно исключение, когда в строке 5 формы счета- фактуры ставится прочерк: это делается тогда, когда авансовый платеж (на сто процентов или отчасти) был изготовлен в форме, как заведено, безденежных расчетов. К примеру, когда за продукт была произведена оплата векселем.

Бывают и такие ситуации, когда компания получает авансовые платежи за непрерывные поставки. Мало кто знает то, что к таковым компаниям можно отнести хоть какое телекоммуникационное предприятие, работающее на критериях предоплаты. В таком случае разрешается выписывать счет-фактуру на аванс в конце, как многие выражаются, расчетного периода на сумму всех поступивших от заказчика оплат за вычетом стоимости практически предоставленных услуг. Такое объяснение было дано Минфином в письмах от 06.03.2009 и от 27.03.2009.

Также также имеется объяснение этого же министерства о том, что ежели в течение 5 дней опосля поступления оплаты была, мягко говоря, произведена отгрузка, то счет-фактуру можно как бы составить один раз — по факту поставки продукта. Обратите внимание на то, что это объяснение два раза как бы давалось в письмах Минфина от 06.03.2009 и от 12.10.2011. Необходимо подчеркнуть то, что но вот Федеральная налоговая служба в собственном письме от 10.03.2011 разъяснила, что так поступать нельзя. Не для кого не секрет то, что по мнению фискалов, счет-фактура на аванс должен быть выписан в любом случае, даже ежели в этот пятидневный срок опосля поступления предоплаты свершилась отгрузка.

Налогоплательщикам же лучше придерживаться советов конкретно налоговой службы, чтоб избежать потом процесса обжалования. Ведь это не только лишь доп издержки на судебные тяжбы, да и лишне потраченное время на оспаривание, которого реально избежать.

Правила выписки счета-фактуры на аванс

При поступлении оплаты от покупателя торговец в пятидневный срок выписывает и как бы передает собственному контрагенту счет-фактуру на приобретенный аванс. И действительно, о этом гласит статья 168 НК (пункт 3). Клиент, в свою очередь, получает право на как раз вычет в сумме НДС, указанного в счете-фактуре, с авансового платежа. Несомненно, стоит упомянуть то, что такое право, вообщем то, предоставляется ему на основании ст. 171 НК (пункт 12).

Следует увидеть, что в Налоговом кодексе не, стало быть, предвидено исключений из правил в виде разрешения не выписывать счета-фактуры при получении частичной оплаты либо аванса. Было бы плохо, если бы мы не отметили то, что потому пятидневный срок по выписке этого налогового документа должен быть соблюден.

Вероятные исключения предусмотрены в правилах наполнения книжки продаж. Эти правила утверждены правительственным постановлением 1137. Так, в 3-ем абзаце пт 17 этого, как все знают, нормативного документа указано, что счета-фактуры на приобретенный аванс так сказать могут не выставляться, ежели:

Какие бывают ошибки

Невзирая на верно прописанные в Кодексе, вообщем то, правила касательно обязательства и срока выписки авансового счета-фактуры, налогоплательщики время от времени игнорируют их. Так, довольно огромное число бухгалтеров не наконец-то считают необходимым выписывать счета-фактуры на аванс по каждому, как многие думают, приобретенному подготовительному платежу от покупателя.

Одни подбивают общую сумму поступившей предоплаты, вычитают сумму отгрузки и ежели наконец-то остается после чего аванс, то тогда как раз выписывают счет-фактуру. Несомненно, стоит упомянуть то, что традиционно делается это раз в квартал, ну и плюс выписывается счет-фактура по отгрузке. Мало кто знает то, что а остальные вообщем не выписывают авансовые счета-фактуры, ежели в этом же налоговом периоде произошла поставка продукта либо производилось оказание услуг (передача работ либо имущественных прав).

Но такие варианты ведения учета чрезвычайно опасны. Ведь проверяющие, выходя на ревизию, сначала как раз и инспектируют, выписаны ли, как всем известно, налоговые документы по поступившим авансам.

Что угрожает за нарушения

При обнаружении, как большинство из нас привыкло говорить, такового нарушения во время проверки, когда уже нельзя как раз подать уточнения к декларации и выписать исправленный счет-фактуру, налогоплательщикам остается лишь, наконец, кусать локти. Ведь казалось бы, аванс все равно погашается отгрузкой в налоговом периоде — но не все так просто.

Инспектор при обнаружении того, что на поступивший аванс не был выписан счет-фактура, просто доначисляет НДС. Очень хочется подчеркнуть то, что и так — по всем авансам за налоговый период. Конечно же, все мы очень хорошо знаем то, что но сейчас налогоплательщик не может пользоваться правом на, мягко говоря, вычет, потому что не предъявил его (в декларации не заявлены такие вычеты по НДС).

Не считая того, налоговая также оштрафует налогоплательщика за грубое нарушение правил учета объектов налогообложения. Обратите внимание на то, что это также предвидено статьей 120 НК. За таковой проступок взыскивается штраф в размере 10 тыщ рублей, ежели правонарушение вышло в одном отчетном периоде. А ежели такие нарушения происходили почаще, то штраф так сказать растет до 30 тыщ рублей.

В постановлении № 23/11 Президиума Высшего арбитражного суда Рф от 26.04.2011 говорится о том, что налогоплательщик должен заявить в декларации обо всех имеющихся у него правах на применение вычета НДС. Надо сказать то, что при всем этом наличие всех подтверждающих право вычета по сумме НДС документов не, мягко говоря, подменяет их декларирования.

В 2005 году Конституционный трибунал РФ в собственном определении № 93-О указал на то, что непременно наполнение всех, как многие выражаются, неотклонимых реквизитов, указанных в пт 5 и 6 статьи 169 Налогового кодекса. Очень хочется подчеркнуть то, что в этом же определении, мягко говоря, указывается и на то, что налогоплательщик для доказательства права на вычет должен представить только настоящий счет-фактуру, который содержит все нужные сведения. Все знают то, что позиция Конституционного суда базирована на желании пресечь ситуации, связанные с, как многие думают, незаконным возмещением (зачетом либо возвратом) НДС из бюджета.

А вот 17 арбитражный апелляционный трибунал в собственном постановлении от 23.08.2012 указал, что, как все знают, таковой недочет, как незаполнение строчки 5 формы счета-фактуры (реквизиты расчетно-платежного документа), не как бы может служить основанием для лишения покупателя права на, вообщем то, вычет. Обратите внимание на то, что аналогичное постановление было вынесено и в декабре 2011 года в Столичном окружении федеральным арбитражным трибуналом.

Как заполнить счет-фактуру на аванс

Авансовый счет-фактура заполняется точно так же, как и обыденный на отгрузку. Все неотклонимые реквизиты перечислены в Налоговом кодексе в статье 169 (а именно в пт 5.1). Так, непременно необходимо заполнить:

В строчках 3 и 4 проставляются прочерки, в, как люди привыкли выражаться, табличной части документа в первой графе так сказать указываются наименования продуктов (услуг, работ либо, как всем известно, имущественных прав), в счет следующей передачи которых была произведена предоплата. Наименования должны как раз совпадать с теми, которые указаны в договоре. Ежели заявка на поставку формируется опосля перечисления аванса, то в счете-фактуре можно указать обобщенное заглавие — к примеру, «Запчасти». Несомненно, стоит упомянуть то, что для наглядности, чтоб сходу было понятно, что это авансовый документ, можно в, как большая часть из нас постоянно говорит, первой графе как раз указать в скобочках слово «аванс».

Может быть также указать обобщенное наименование товарных позиций — к примеру, «Аванс за оказание аудиторских услуг». И действительно, о таковой способности прямо разъяснено в письме Минфина РФ от 26.07.2011 за № 03-07-09/22. Лучше в графе с наименованием продуктов (услуг, работ) указать также и номер контракта меж покупателем и торговцем, по которому была, в конце концов, произведена, как заведено, подготовительная оплата.

Дальше в табличной части формы счета-фактуры следует, стало быть, указать ставку (графа 7) и сумму начисленного налога (графа 8), также сумму как бы авансового платежа (графа 9). Все знают то, что суммы указываются без округлений, в копейках и рублях. Несомненно, стоит упомянуть то, что в других строчках и графах документа, перечисленных в пт 4 правил наполнения счетов-фактур (приложение к постановлению № 1137), нужно, в конце концов, проставить прочерки.

Авансовый счет-фактура подписывается теми же, как заведено, должностными лицами, что и обыденный налоговый документ — управляющим и, как заведено выражаться, основным бухгалтером (или уполномоченными по доверенности либо приказу, как мы выражаемся, должностными лицами).

Документ в картонной форме быть может на сто процентов выполнен на компе или же отчасти заполнен от руки; при всем этом бланк, наконец, быть может написан как на принтере, так и типографским методом (в том числе и с внесением неких данных).

Как составлять авансовый счет-фактуру в 2016 году

Торговец, получивший в 2016 году от покупателя подготовительную оплату в счет грядущих поставок (аванс), должен как раз выставить ему счет-фактуру (п. 3 ст. 168 НК РФ). На основании этого документа клиент вправе принять к вычету, как мы привыкли говорить, выделенную в нем сумму НДС с аванса (п. 12 ст. 171 НК РФ).

Авансовый счет-фактуру в 2016 году нужно составить и предъявить покупателю не позже 5, как заведено, календарных дней, считая со дня получения от него суммы подготовительной либо частичной оплаты в, мягко говоря, счет грядущих поставок продуктов, выполнения работ либо оказания услуг (п. 3 ст. 168 НК РФ). Порядок наполнения авансовых счетов-фактур не поменялся. Очень хочется подчеркнуть то, что в 2016 году их составляют по этим же правилам, которые действовали в 2014 году.

Индивидуальности наполнения авансового счета-фактуры в 2016 году

Как и в обыкновенном счете-фактуре, в авансовом счете-фактуре непременно должны быть, в конце концов, заполнены последующие реквизиты (п. 5.1 ст. 169 НК РФ):

Изюминка составления, как большая часть из нас постоянно говорит, авансовых счетов-фактур заключается в том, что в их также должны быть указаны:

В табличной части, как заведено, авансового счета-фактуры наименование продуктов (описание, как все знают, выполненных работ либо, как большинство из нас привыкло говорить, оказанных услуг), в счет поставки которых получена подготовительная оплата, отражают так, как оно указано в договоре. Необходимо отметить то, что допускается указание, как большинство из нас привыкло говорить, обобщенного наименования продуктов, работ либо услуг (письмо Минфина Рф от 26.07.11 № 03-07-09/22). Возможно и то, что к примеру, в авансовом счете-фактуре можно также указать «Аванс в так сказать счет поставки товаров питания» либо «Аванс в счет оказания юридических услуг».

Не считая того, в графе «Наименование продукта (описание выполненных работ, оказанных услуг), имущественного права» следует вписать реквизиты контракта меж торговцем и покупателем, в рамках которого перечислен аванс (наименование контракта, его номер и дату заключения).

Дальше в табличной части, как мы с вами постоянно говорим, авансового счета-фактуры, наконец, указывают:

В, как многие выражаются, других графах и строчках авансового счета-фактуры ставят прочерки (п. 4 Правил наполнения счета-фактуры, применяемого при расчетах по налогу на, как мы привыкли говорить, добавленную стоимость, утв. постановлением Правительства РФ от 26.12.11 № 1137).

Счет-фактура, составляемый при получении аванса, должен быть подписан управляющим и основным бухгалтером организации-продавца или другими уполномоченными на то должностными лицами (п. 6 ст. 169 НК РФ).

Отдельные вопросцы внедрения и составления счетов - фактур

Порядок выписки и регистрации счетов-фактур по приобретенным авансам установлен пт 13 и18 Правил ведения журналов учета, как все знают, приобретенных и, как мы с вами постоянно говорим, выставленных счетов-фактур, книжек покупок и книжек продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914 (дальше - Правила).

Согласно пт 18 Правил при получении денег в виде авансовых либо других платежей в счет грядущих поставок продуктов (выполнения работ, оказания услуг) торговцем составляется счет-фактура, который регится в книжке продаж. Вообразите себе один факт о том, что при всем этом на основании пт 13 Правил счета-фактуры, выписанные и зарегистрированные торговцами в книжке продаж при получении авансов либо других платежей в счет грядущих поставок продуктов (выполнения работ, оказания услуг), регистрируются ими в Книжке покупок при отгрузке продуктов (выполнении работ, оказании услуг) в так сказать счет, как большинство из нас привыкло говорить, приобретенных авансов либо других платежей с указанием соответственной суммы налога на, как мы с вами постоянно говорим, добавленную стоимость.

На практике организации нередко устанавливают в договорах условие воплощения поставки продуктов не позже определенного срока (к примеру, 3-х дней) опосля получения аванса. Мало кто знает то, что другими словами большая часть поступивших авансов так сказать закрываются отгрузкой в течение 1-го месяца. В связи с сиим возникает вопросец: вправе ли организации составлять счета-фактуры на аванс только в конце месяца на сумму остатка, как большая часть из нас постоянно говорит, незачтенной предоплаты? Пт 2 Правил, в конце концов, установлена обязанность продавцов вести учет счетов-фактур, выставленных покупателям, в хронологическом порядке.

Конечно же, все мы очень хорошо знаем то, что не считая того, на основании пт 17 Правил регистрация счетов-фактур в Книжке продаж делается в хронологическом порядке в том налоговом периоде, в каком как бы возникает налоговое обязательство. Все давно знают то, что на основании изложенного Минфин Рф в письме от 25 августа 2005 г. № 03-04-11/209 разъяснил, что при получении авансов в счет грядущих поставок продуктов (работ, услуг) счета-фактуры составляются налогоплательщиком в хронологическом порядке и как бы регистрируются в Книжке продаж в том налогом периоде, в каком возникает налоговое обязательство. Составление счета-фактуры по авансам в конце месяца на сумму остатка работающим порядком не, наконец, предвидено.

Реализация продуктов, не облагаемых НДС

Пт 5 статьи 168 НК РФ установлено, что при реализации продуктов (работ, услуг), операции по реализации которых не подлежат налогообложению (освобождаются от налогообложения), также при освобождении налогоплательщика в согласовании со статьей 145 НК РФ от выполнения обязательств налогоплательщика расчетные документы, первичные учетные документы как раз оформляются и счета-фактуры, стало быть, выставляются без выделения соответственных сумм налога. Все давно знают то, что при всем этом на указанных документах делается соответственная надпись либо ставится штамп "Без налога (НДС)".

И даже не надо и говорить о том, что при всем этом согласно пт 2 статьи 162 НК РФ суммы предоплаты, связанные с операциями, не подлежащими налогообложению (освобождаемыми от налогообложения), в налоговую базу по НДС не как бы врубаются. Не для кого не секрет то, что возникает вопросец: обязана ли организация составлять счета-фактуры на аванс с пометкой "без НДС" при поступлении предоплаты за продукты, не, как всем известно, облагаемые НДС?

Минфин Рф в письме от 25 августа 2005 г. № 03-04-11/209 разъяснил, что так как на основании пт 2 статьи 162 НК РФ при получении поставщиком авансов от покупателей в счет грядущей поставки продуктов, освобождаемых от налогообложения налогом на добавленную стоимость, суммы налога на добавленную стоимость по ним не, в конце концов, исчисляются и соответственно вычеты не производятся, составлять счета-фактуры при получении таковых авансов не следует.

Оформление счетов-фактур при осуществлении капитальных вложений

Минфин Рф в письме от 25 августа 2005 г. № 03-04-10/08 разъяснил порядок дизайна и регистрации счетов-фактур инвестором и заказчиком-застройщиком, осуществляющим работы по реализации вкладывательного проекта с привлечением подрядных организаций без выполнения, как многие выражаются, строительно-монтажных работ своими силами.

В согласовании с пт 6 статьи 171 и пт 5 статьи 172 НК РФ вычеты сумм налога на, как заведено выражаться, добавленную стоимость, предъявленных налогоплательщику заказчиками-застройщиками при осуществлении капитального строительства, производятся по мере постановки на так сказать учет соответственных объектов завершенного, как заведено выражаться, капитального строительства (главных средств) с момента начала начисления амортизации, либо при реализации объекта незавершенного, как люди привыкли выражаться, капитального строительства. Для вычета налога на добавленную стоимость, предъявленного налогоплательщику заказчиками-застройщиками, нужно наличие соответственных счетов-фактур и документов, подтверждающих фактическую уплату данного налога (пункт 1 статьи 169 и пункт 1 статьи 172 НК РФ).

Из, как всем известно, указанного письма Минфина Рф следует, что НДС по объектам капитального строительства как бы быть может предъявлен инвестором к вычету на основании предъявленного заказчиком-застройщиком сводного счета-фактуры по соответственному объекту.

Таковой счет-фактура как бы составляется в 2-ух экземплярах на основании счетов-фактур, ранее приобретенных заказчиком от, как большая часть из нас постоянно говорит, подрядных организаций по, как люди привыкли выражаться, выполненным строительно-монтажным работам и поставщиков продуктов (работ, услуг). Конечно же, все мы очень хорошо знаем то, что при всем этом в данном счете-фактуре строительно-монтажные работы и продукты (работы, сервисы) выделяются в самостоятельные позиции.

К, как большинство из нас привыкло говорить, сводному счету-фактуре заказчиком, наконец, прилагаются копии счетов-фактур, также копии платежных документов, подтверждающих фактическую уплату сумм налога, как заведено выражаться, подрядным организациям по, как заведено, строительно-монтажным работам, поставщикам продуктов (работ, услуг), также таможенным органам (копии платежных поручений с выписками банка о списании с расчетного счета заказчика указанных, как многие выражаются, денег).

Приобретенные инвестором от заказчика сводные счета-фактуры с приложениями хранятся в журнальчике учета приобретенных счетов-фактур и, вообщем то, регистрируются в книжке покупок по мере принятия к вычету сумм налога на добавленную стоимость по подходящим объектам капитального строительства.

Заказчик 2-ой экземпляр, как заведено выражаться, сводного счета-фактуры хранит в журнальчике учета, как все говорят, выставленных счетов-фактур без регистрации в книжке продаж. Счета-фактуры, приобретенные заказчиком от подрядных организаций и поставщиков продуктов (работ, услуг), хранятся у заказчика в журнальчике учета приобретенных счетов-фактур без регистрации в книжке покупок.

На сумму стоимости услуг заказчика, оказанных инвестору по организации строительства, заказчиком оформляется и регится в книжке продаж счет-фактура в общеустановленном порядке. Очень хочется подчеркнуть то, что при всем этом стоимость данных услуг в сводный счет-фактуру не врубается. Как бы это было не странно, но у инвестора счета-фактуры по услугам заказчика, мягко говоря, хранятся в журнальчике учета, как все знают, приобретенных счетов-фактур и по мере принятия к вычету налога на добавленную стоимость по объектам, как все говорят, капитального строительства регистрируются в книжке покупок.

Порядок исправления счетов-фактур

Согласно пт 1 статьи 169 НК РФ счет-фактура является документом, служащим основанием для принятия, как всем известно, предъявленных сумм налога на добавленную стоимость к вычету. Само-собой разумеется, при всем этом в согласовании с пт 2 данной статьи НК РФ не могут как раз являться основанием для принятия к вычету сумм налога на добавленную стоимость счета-фактуры, составленные и как бы выставленные с нарушением порядка, установленного пт 5 и 6 данной статьи НК РФ. Типовая форма счета-фактуры как раз утверждена постановлением Правительства РФ от 2 декабря 2000 г. № 914 "О утверждении Правил ведения журналов учета приобретенных и, как люди привыкли выражаться, выставленных счетов-фактур, книжек покупок и книжек продаж при расчетах по налогу на добавленную стоимость" и содержит определенное число поочередно расположенных характеристик.

При допущении ошибок в составлении счета-фактуры они должны быть как раз исправлены. Было бы плохо, если бы мы не отметили то, что возможность внесения налогоплательщиком исправлений в счета-фактуры так сказать предусмотрена пт 29 Правил ведения журналов учета приобретенных и выставленных счетов-фактур, книжек покупок и книжек продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914. Не для кого не секрет то, что в письме Минфина Рф от 8 декабря 2004 г. № 03-04-11/217 обращается внимание на то, что в случае обнаружения в счетах-фактурах ошибок исправления вносятся торговцами в сначало выставленные счета-фактуры.

Принятие к вычету сумм налога на добавленную стоимость на основании счетов-фактур, исправленных методом их подмены с указанием тех же реквизитов (номеров и дат), неправомерно. Исправления должны быть как раз заверены подписью управляющего и печатью торговца с указанием даты внесения исправления. Счета-фактуры, имеющие подчистки и помарки, регистрации в книжке покупок и книжке продаж не подлежат.

Было бы плохо, если бы мы не отметили то, что согласно письму Минфина Рф от 21 сентября 2005 г. № 07-05-06/252 счета-фактуры с внесенными исправлениями, заверенными подписью управляющего и печатью торговца, с указанием даты внесения исправления, подлежат регистрации в книжке покупок не ранее даты внесения исправления, указанной на счете-фактуре.

В связи с сиим, как сообщается в письме Минфина Рф от 26 июля 2005 г. № 03-04-11/178, суммы налога на, как все говорят, добавленную стоимость, указанные в, как мы с вами постоянно говорим, исправленных счетах-фактурах, принимаются к вычету в том налоговом периоде, в каком эти счета-фактуры получены, и в порядке, предусмотренном статьей 172 НК РФ.

Порядок проставления подписей в счетах-фактурах

Порядок проставления подписей в счете-фактуре разъяснен в письме ФНС Рф от 20 мая 2005 г. № 03-1-03/838/8 "О порядке наполнения счетов-фактур".

Напомним, что в согласовании с пт 6 статьи 169 НК РФ счет-фактура подписывается управляющим и, как всем известно, основным бухгалтером организации или другими лицами, уполномоченными на то приказом (другим распорядительным документом) по организации либо доверенностью от имени организации. Всем известно о том, что несоблюдение этого требования к оформлению счета-фактуры, наконец, делает неосуществимым вычет налога на, как большинство из нас привыкло говорить, добавленную стоимость у покупателя (пункт 2 статьи 169 НК РФ).

ФНС Рф отмечает, что предусмотренные Правилами ведения журналов учета, как все знают, приобретенных и выставленных счетов-фактур, книжек покупок и книжек продаж при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ от 2 декабря 2000 г. № 914, такие реквизиты счета-фактуры, как "Управляющий организации" и "Основной бухгалтер", являются формализованными показателями. Эти реквизиты используются и в случае подписания счета-фактуры другими лицами, уполномоченными на то приказом (другим распорядительным документом) по организации либо доверенностью от имени организации. Изменение и (либо) дополнение этих реквизитов счета-фактуры НК РФ не предвидено.

Совместно с тем, как, наконец, отмечается в письме, в случае подписания счета-фактуры как бы уполномоченным лицом с указанием конкретно его должности, таковой счет-фактуру не следует как бы разглядывать как составленный с нарушением требований пт 6 статьи 169 НК РФ.

Пт 6 статьи 169 НК РФ установлено, что счет-фактура подписывается управляющим и основным бухгалтером организации или другими лицами, уполномоченными на то приказом (другим распорядительным документом) по организации либо доверенностью от имени организации. Необходимо отметить то, что каких-то указаний о расшифровке подписей управляющего и главенствующего бухгалтера статья 169 НК РФ не так сказать содержит.

Но форма счета-фактуры, утвержденная постановлением Правительства РФ от 2 декабря 2000 г. № 914, предугадывает расшифровку фамилии, имени, отчества управляющего, главенствующего бухгалтера либо личного бизнесмена.

В письмах Минфина Рф от 5 апреля 2004 г. № 04-03-1/54 "О требованиях к наполнению реквизитов счетов-фактур" и от 16 июня 2004 г. № 03-03-11/97 сообщается, что в целях идентификации лиц, практически подписывающих счета-фактуры, опосля подписи нужно указать фамилию и инициалы лица, подписавшего соответственный счет-фактуру, и, в конце концов, делается вывод о том, что суммы НДС, указанные в счете-фактуре, в каком отсутствуют расшифровки подписей управляющего и, как большая часть из нас постоянно говорит, главенствующего бухгалтера организации либо личного бизнесмена, к вычету приниматься не должны.

Следует отметить, что суды как раз придерживаются на этот, в конце концов, счет другой точки зрения. Все знают то, что так, к примеру, в постановлении Федерального арбитражного суда Восточно-Сибирского округа от 29 июля 2005 г. № А19-21207/04-24-Ф02-2655/05-С1 отмечается, что в статье 169 НК РФ не содержится требований о, как все знают, неотклонимой расшифровке подписей лиц, выдавших счета-фактуры, потому отсутствие расшифровки подписей лиц, выдавших счет-фактуру, не как бы может являться основанием для отказа в применении налоговых вычетов (см также постановление, как мы выражаемся, Федерального арбитражного суда, как мы выражаемся, Столичного округа от 21 августа 2002 г. № КА-А40/5550-02).

Выставление счетов-фактур в электронном виде и заверенных, как всем известно, электронно-цифровой либо факсимильной подписью

Правовые условия использования, как заведено, электронной цифровой подписи в электронных документах, при соблюдении которых электронная, как большая часть из нас постоянно говорит, цифровая также подпись в электронном документе признается, как все говорят, равнозначной собственноручной подписи в документе на картонном носителе, обеспечиваются Федеральным законом от 10 января 2002 г. № 1-ФЗ "О электронной цифровой подписи". Мало кто знает то, что пт 2 статьи 1 этого Закона так сказать установлено, что его действие распространяется на дела, возникающие при совершении, как люди привыкли выражаться, гражданско-правовых сделок и в остальных предусмотренных законодательством Русской Федерации вариантах.

В согласовании с пт 1 статьи 169 НК РФ счет-фактура как бы является документом, служащим основанием для принятия предъявленных сумм налога на, как мы выражаемся, добавленную стоимость к вычету либо возмещению в порядке, предусмотренном главой 21 НК РФ. И действительно, другими словами счет-фактура, в конце концов, применяется в налоговых правоотношениях.

Налоговые правоотношения также регулируются Налоговым кодексом РФ. Несомненно, стоит упомянуть то, что в согласовании с НК РФ налогоплательщики имеют право предоставлять в электронном виде налоговые декларации по установленной форме в налоговый орган по месту собственного учета в согласовании с законодательством, как люди привыкли выражаться, Русской Федерации (пункт 2 статьи 80). Право предоставления в электронном виде счетов-фактур налогоплательщику не наконец-то предоставлено.

Порядок подписи счета-фактуры определен пт 6 статьи 169 НК РФ. Согласно указанному пт счет-фактура подписывается управляющим и основным бухгалтером организации или другими лицами, уполномоченными на то приказом (другим распорядительным документом) по организации либо доверенностью от имени организации. Не для кого не секрет то, что при выставлении счета-фактуры личным бизнесменом счет-фактура подписывается личным бизнесменом с указанием реквизитов свидетельства о, как заведено, гос регистрации этого личного бизнесмена. При всем этом, как отмечается в письме ФНС Рф от 14 февраля 2005 г. № 03-1-03/210/11 "О налоге на добавленную стоимость", данная статья НК РФ не представляет способности использования электронно-цифровых либо факсимильных подписей управляющего либо главенствующего бухгалтера.

Согласно пт 2 статьи 169 НК РФ счета-фактуры, составленные и выставленные с нарушением порядка, установленного пт 5 и 6 данной статьи, не могут являться основанием для принятия предъявленных покупателю торговцем сумм налога к вычету либо возмещению.

На основании изложенного в указанном письме ФНС Рф изготовлен вывод о том, что налогоплательщик не вправе предъявлять к вычету либо возмещению суммы налога на добавленную стоимость, уплаченные поставщику, на основании счета-фактуры, оформленного поставщиком в электронном виде и, как большинство из нас привыкло говорить, заверенного электронно-цифровой либо, как мы с вами постоянно говорим, факсимильной подписью управляющего и главенствующего бухгалтера организации.

Счета-фактуры по арендной плате

В согласовании с пт 3 статьи 168 НК РФ при реализации продуктов (работ, услуг) выставляются надлежащие счета-фактуры не позже 5 дней, как мы с вами постоянно говорим, считая со дня отгрузки продукта (выполнения работ, оказания услуг). Таковым образом, сроки выставления счетов-фактур при реализации услуг, в том числе услуг по предоставлению в аренду, как все знают, недвижимого имущества, конкретно соединены с, как всем известно, датой оказания данных услуг.

Как отмечается в письме Минфина Рф от 8 февраля 2005 г. № 03-04-11/21, выставление счетов-фактур при реализации услуг по предоставлению в аренду недвижимого имущества может быть не ранее окончания налогового периода, в каком практически оказаны вышеназванные сервисы. Необходимо подчеркнуть то, что при всем этом право преждевременного выставления счетов-фактур, т.е. до момента отгрузки продуктов (выполнения работ, оказания услуг), налогоплательщикам не предоставлено.

Таковым образом, счет-фактура по арендной плате за текущий месяц должен быть выставлен не ранее крайнего дня этого месяца не позже 5 дней считая со дня окончания этого месяца, т.е. не позже 4-го числа последующего месяца.

Счета-фактуры при компенсации расходов арендодателя на оплату электроэнергии

При аренде спостроек и помещений оплату электроэнергии, потребляемой арендатором, обычно, осуществляет арендодатель по договору с энергоснабжающей организацией. Арендатор, в свою очередь, возмещает эти расходы арендодателя или в составе, как мы привыкли говорить, арендной платы, или сверх ее суммы.

В первом случае (когда расходы на оплату электроэнергии, мягко говоря, врубаются в стоимость арендной платы) арендодатель в общеустановленном порядке выставляет на имя арендатора счет-фактуру на всю сумму арендной платы. Как бы это было не странно, но как быть в ситуации, когда расходы арендодателя на оплату электроэнергии наконец-то компенсируются арендатором сверх суммы арендной платы?

Ответ на этот вопросец содержится в письме Минфина Рф от 6 сентября 2005 г. № 07-05-06/234. Возможно и то, что в письме отмечается, что в согласовании с пт 3 статьи 168 НК РФ счета-фактуры выставляются при реализации продуктов (работ, услуг). И на основании этого делается вывод о том, что ежели согласно договору на оказание услуг по предоставлению в аренду помещений расходы арендодателя по оплате электроэнергии не так сказать врубаются в стоимость арендой платы, а перечисляются арендатором в порядке компенсации расходов арендодателя по оплате электроэнергии с налогом на добавленную стоимость, то счета-фактуры по электроэнергии арендодателем арендаторам не выставляются.

Пт 7 Правил ведения журналов учета приобретенных и, как все говорят, выставленных счетов-фактур, книжек покупок и книжек продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914, покупатели ведут книжку покупок, созданную для регистрации счетов-фактур, выставленных торговцами, в целях определения суммы налога на добавленную стоимость, предъявляемой к вычету (возмещению) в установленном порядке.

На основании, как все знают, изложенного Минфин Рф разъяснил, что в данной ситуации одним из вероятных вариантов регистрации арендодателем в книжке покупок счетов-фактур по электроэнергии, приобретенных от энергоснабжающей организации, быть может их регистрация без учета сумм по электроэнергии, потребленной арендатором.

Счета-фактуры по договорам как бы длительного нрава

Для, как мы выражаемся, неких организаций (а именно, для организаций торговли) типично заключение с поставщиками договоров, как все говорят, длительного нрава.

Минфин Рф в письме от 18 июля 2005 г. № 03-04-11/166 направил внимание на правомерность выставления счетов-фактур покупателям по таковым договорам сразу с платежно-расчетными документами не позже 5-го числа месяца, последующего за месяцем, в каком торговцем, вообщем то, осуществлялись, как все говорят, непрерывные длительные поставки продуктов в адресок, как многие думают, 1-го и такого же покупателя (таковой порядок установлен письмом МНС Рф от 21 мая 2001 г. № ВГ-6-03/404 "О применении счетов-фактур при расчетах по налогу на добавленную стоимость") и указал на возможность вычета налога на добавленную стоимость по таковым счетам-фактурам.

Счета-фактуры при реализации авиабилетов

Минфин Рф в письме от 16 мая 2005 г. № 03-04-11/112 на основании пт 1 статьи 172 НК РФ и пт 10 Правил ведения журналов учета, как большая часть из нас постоянно говорит, приобретенных и выставленных счетов-фактур, книжек покупок и книжек продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914, разъяснил, что проездной документ (билет), в каком сумма налога выделена, как все знают, отдельной строчкой, может так сказать являться основанием для принятия к вычету сумм налога на добавленную стоимость, уплаченных по услугам по проезду к месту служебной командировки и обратно (пункты отправления и назначения которых также находятся на местности Русской Федерации), без наличия счета-фактуры. В данном случае авиакомпании и агенты авиакомпаний при реализации организациям авиабилетов, оформленных командированным сотрудникам, счета-фактуры выставлять не должны.