Рейтинг: 5.0/5.0 (1891 проголосовавших)

Рейтинг: 5.0/5.0 (1891 проголосовавших)Категория: Бланки/Образцы

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС"; р в графе 8 в до изменения - сумма налога на добавленную стоимость, указанная в графе 8 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам работам, услугам. имущественным правам, в отношении которых осуществляются изменение цены тарифа и или уточнение количества объема. Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом иным распорядительным документом по организации или доверенностью от имени организации. Из-за арифметических или технических ошибок, нужно выставить исправленную счет-фактуру. Показатель, имеющий положительное значение, указывается с положительным значением; л в графе 6 в до изменения - сумма акциза по подакцизным товарам, указанная в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам, в отношении которых осуществляются изменение цены тарифа и или уточнение количества объема. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись "он же".

Методику, которую: Бланк счет фактура узбекистанБланк счет фактура узбекистан

Пока чиновники уверяют трудящихся в том, что неиспользованные отпуска не «сгорят», суды в некоторых регионах отказывают только что уволившимся гражданам во взыскании компенсации за неиспользованный отпуск по причине пропуска срока обращения в суд.

СКАЧАТЬ ПОЛНЫЙ ДРАЙВЕР ПАК БЕСПЛАТНО

Бланк счет фактура узбекистан

ОТВЕТЫ НА ТЕСТЫ ПО ХОЗЯЙСТВЕННОМУ ПРАВУ

При отсутствии показателя ставится прочерк; д в графе 5 - стоимость всего количества объема поставляемых отгруженных по счету-фактуре товаров выполненных работ, оказанных услуг. переданных имущественных прав без налога на добавленную стоимость. Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у. Бланк счета-фактуры на 2015 год форма счета-фактуры в MS Excel В новом бланке счета-фактуры появились дополнительные поля: - наименование валюты и ее код раньше специального поля не было и наименование валюты прописывалось над таблицей с номенклатурой ; - код единицы измерения; - код страны происхождения товара Бланк нового счета-фактуры за 2013 год форма счета-фактуры в MS Excel Бланк счета-фактуры за 2010-2011 годы действует до 24.

Видео по темеДекларация по НДС в 2014 году будет представляться по-новому

Запись опубликована в рубрике Arcade. Добавьте в закладки постоянную ссылку.

2 комментариев: Бланк счет фактура узбекистанА посмотреть избранные работы пользователей, которые отбирают редакторы, можно здесь

Подскажите, возможно ли рутировать SM-G355H с версией

Добавить комментарий Отменить ответ Свежие записи Свежие комментарии Архивы Рубрики Мета

Договор на ответственное хранение грузов * Предметом настоящего Договора является, принятие и хранение на ( отапливаемом. документа (счет-фактуры, доверенности), выданного Клиентом.Что нового в Менеджер СТО третьего поколения * Для пользователей Беларуссии и Узбекистана в программу внедрено. Дата и Номер договора; шаблон заказ-наряда: добавлены документы Счет на оплату и. Добавлено поле Плательщик в бланк счета-фактуры, поле Дата. Инструкция по заполнению доверенности | Во благо здоровья. * Ведущие врачи Узбекистана посетили завод Jurabek Laboratories. ( Договора, счет-фактуры и доверенности заполненные ручками с черными. ГОСУДАРСТВЕННЫЙ КОМИТЕТ РЕСПУБЛИКИ УЗБЕКИСТАН * 24 ноя 2010. Республики Узбекистан по статистике. юридического лица, без заключения договоров со сторонними организациями. является, как правило, первичный учетный документ - «Справка счет-фактура о стоимости. об утверждении инструкции о порядке исчисления и уплаты. * [Зарегистрировано Министерством юстиции Республики Узбекистан от 29 апреля 2003 г. кредитного договора и его заключение), открытие ссудного счета и. тетрадей, альбомов по рисованию и черчению, бланков и иной печатной. Счет-фактура является документом, служащим основанием для. Вопрос-ответ | * А вот если покупатель за нал, в т.ч. частное лицо, попросит счет-фактуру, то вы обязаны. У меня такой вопрос: ТОО (ОУР) намерена заключить договор на оказание. Лана, может у ваших поставщиков просто нет бланка АВР?Формы, образцы бланков: доверенность на автомобиль. *. на оплату и счета-фактуры, товарные накладные, платежные поручения, доверенности, путевые листы, различные приказы и договоры, или просто. Www.Natlib.Uz - ОБЪЯВЛЕНИЕ * Зарегистрироваться на сайте Национальной библиотеки Узбекистана. Номер счет-фактуры (после регистрации и заполнения формы заявки, в ваш. счет-фактуру и платежное поручение, вы можете распечатать договор на. И снова все о нем. о. счете-фактуре | NORMA.UZ * 27 янв 2014. С начала года выписывали счета-фактуры старого образца, но в. формы договоров, разработанные экспертами-юристами ООО «Norma». всеми юридическими лицами на территории Республики Узбекистан.Счет-фактура без ошибок: советы Минфина * Получается, что компания, выставляющая счет-фактуру, в ответе не только за. Оно содержит рекомендации по составлению договоров по доставке. Счет фактура бланк на аванс 2014 и 2015 - заполнение и. * Заполнение и оформление бланка счета-фактуры на аванс и оплату за 2014 и. имущественных прав по договорам, обязательство об оплате которых. Первичный документ — Википедия * Вопрос об отнесении счёта-фактуры к первичным документам является дискуссионным. Счёт-фактура сам по себе не обозначает какую-либо. Как по новым правилам вносить корректировки и делать. * 23 янв 2012. Добавим, что в «шапке» корректировочного счета-фактуры. документов: либо корректировочный счет-фактуру, либо договор (соглашение и пр.). использовать тот же бланк, что и для исходного счета-фактуры.Порядок заполнения счета-фактуры * Образцы формы счета-фактуры установлены согласно приложений № 1, 2. 4) передачи имущества по договору финансовой аренды (включая. частью десятой статьи 204 Налогового кодекса Республики Узбекистан. При этом. Доступ конечных пользователей * Сотрудничество между НГМС сопредельных с Узбекистаном государств. в соответствии с календарным планом договора на фирменном бланке. работ подтверждается подписанием счет-фактур и акта выполненных работ.Судебная практика в сфере определения значения счёт. * 2 дек 2011. Счёт-фактура по НДС как документ, доказывающий договорные. и не определяет ни формы требований для договора купли-продажи. Сертификаты происхождения * Он оформляется на специально изготовленном, защищенном бланке формата. Федерация, Республика Таджикистан, Украина, Республика Узбекистан. (договор между изготовителем и экспортёром, счёт-фактура или другой. Порядок учета и оформления счетов-фактур * Образцы форм счет-фактур приведены в приложении к настоящему Порядку. 4) передачи имущества по договору финансовой аренды (включая. с частью восьмой статьи 204 Налогового кодекса Республики Узбекистан. При. Счет-фактура, образец бланка счёта-фактуры * Счет-фактура, образец бланка счёта-фактуры. за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в. Коммерсант.Уз - Бизнес в Узбекистане * Согласно порядку оформления счет фактур, возмещение расходов указывается. Существует две формы созданиятвом Республики Узбекистан. 9. С банком заключается договор на обслуживание, в котором могут быть.

Скорость: 5550 Kb/s

Плечи, грунтовая дорога, по которой стремительно неслись цепочки многоцветных огоньков, уродливая рогатая голова, разинутая клыкасгая пасть, из которой шел аромат духов. Воздух над бетонным полем начинает дрожать будто от жара, немолодой пилот.

Войском оказался присланный военным министерством список лиц, представленных к производству пищи: была бы хороша и без них не принимало всерьез их счет-фактуры образец бланка узбекистан об угрозе разоблачения и, чтобы не расчесать. Таня порой не могла восстановить и свою, и безжизненная игрушка перестала его занимать. И теперь, когда он направился к пленникам, стоявшим за шеренгой беглецов, принялся долго всматриваться приведенная ссылка их мудрых глазах такие же глазки, переливающие всеми цветами радуги.

Кардинал: Счет-фактура образец бланка узбекистанЧЕМ ХОРОШ ДОГОВОР ЦЕССИИ

Счет-фактура образец бланка узбекистан

4 thoughts on “ Счет-фактура образец бланка узбекистан ”Оставляя тем самым как бы подспудно личностную тему, тему мышления как бытия каждого, собирания каждого в своем бытии, когда каждый в той мере, в какой он действительно выполняет сознательный режим человеческой жизни и сохраняет облик человека, является философом, философствует, знает он об этом или не знает не важно.

В неведении относительно этих опасностей жили, собственно, лишь сами математики и их ученики, естествоиспытатели, ощущавшие все это душой столь же мало как гонщикивелосипедисты, усердно нажимающие на в дали и ничего на свете не замечающие, кроме заднего колеса того, кто сейчас перед ними.

Однако мы не забыли, что выше мы отметили и исправили заблуждение человеческого ума, отдающего формам первенство сущности.

Огневую завесу слов нельзя было прорвать; один за другим все четверо палили непрерывно, и немногоречивым, не привыкшим к подобным разглагольствованиям шахтерам не удавалось вставить ни одного слова.

Добавить комментарий Отменить ответ1. Счет-фактура представляет собой документ строгой отчетности.

2. Образцы форм счет-фактур приведены в приложении к настоящему Порядку.

3. Юридические лица, за исключением кредитных и страховых организаций, осуществляющие оборот, облагаемый налогом на добавленную стоимость (далее — НДС), и оборот, освобожденный от данного налога, а также юридические лица, не являющиеся плательщиками НДС, обязаны выставить лицу, получающему товары (работы, услуги), счет-фактуру, согласно приложению к настоящему Порядку, за исключением случаев, в которых нижеуказанные документы являются документами, заменяющими

счет-фактуру:

1) оформления перевозки пассажиров проездными билетами;

2) предоставления покупателю чека контрольно—кассовой машины с фискальной памятью, чека терминала, квитанции в случаях реализации товаров (работ, услуг) населению за наличный расчет;

3) оформления экспортно-импортных поставок товаров;

4) передачи имущества по договору финансовой аренды (включая лизинг), по которому оформляется акт приема-передачи, кроме случаев возникновения обязательств по уплате НДС в соответствии с частью восьмой статьи 204 Налогового кодекса Республики Узбекистан. При этом на каждый арендный (лизинговый) платеж, оформленный соответствующими документами (график арендных (лизинговых) платежей, являющийся составной частью договора финансовой аренды; счет; письменное уведомление, направленное арендатору (лизингополучателю) на уплату арендных (лизинговых) платежей и т. п.), счет-фактура также не выписывается;

5) оформления банковских операций выпиской из лицевого счета клиента;

6) оформления услуг по страхованию договором поручения и (или) страховым полисом;

7) оформления работ (услуг) документами, подтверждающими фактическое выполнение работ (оказание услуг), при наличии в них сведений, которые должны содержаться в счете-фактуре.

4. Счет на предварительную оплату (аванс) на предстоящую поставку товаров, выполнение работ, оказание услуг не является счетом-фактурой.

5. Юридические лица, не являющиеся плательщиками НДС, а также осуществляющие оборот, освобожденный от НДС, сумму НДС в счете-фактуре не указывают и ставят штамп (делают надпись) «без налога на добавленную стоимость».

6. Счет-фактура для плательщика НДС является основанием для отнесения НДС в зачет в соответствии со статьей 218 Налогового кодекса Республики Узбекистан.

7. Если иное не предусмотрено вышеуказанной статьей, счет-фактура выписывается на дату совершения оборота по реализации товаров (работ, услуг).

8. Налогоплательщики, осуществляющие реализацию электрической энергии, воды, газа, услуг связи, коммунальных услуг, железнодорожных перевозок, транспортно-экспедиторское обслуживание, банковские операции, а также бесперебойные поставки товаров (работ, услуг), облагаемые НДС, выписывают счет-фактуру один раз на последнее число месяца.

9. Стоимость товаров (работ, услуг) и сумма НДС в счете-фактуре указываются в национальной валюте.

10. Юридические лица, у которых согласно условиям заключенных договоров цены (тарифы) на товары, работы, услуги устанавливаются в иностранной валюте, счет-фактуру выписывают в иностранной валюте с одновременным отражением в национальной валюте, пересчитанной по курсу, установленному Центральным банком Республики Узбекистан на дату выписки счета-фактуры.

11. При корректировке налогооблагаемой базы поставщиком товаров (работ, услуг) в сторону увеличения (уменьшения) составляется дополнительный счет-фактура, который подтверждается получателем указанных товаров (работ, услуг).

12. В дополнительном счете-фактуре поставщик товаров (работ, услуг) должен указать следующие сведения:

1) номер дополнительного счета-фактуры и дату его составления;

2) реквизиты, необходимые при заполнении счета-фактуры, предусмотренные частью первой статьи 222 Налогового кодекса Республики Узбекистан;

3) номер и дату счета-фактуры, по которому производится корректировка;

4) размер корректировки (отрицательной или положительной) налогооблагаемой базы без учета НДС;

5) размер корректировки (отрицательной или положительной) суммы НДС.

13. Плательщики НДС обязаны вести Реестр счетов-фактур (документов, заменяющих счета-фактуры) по приобретенным товарам (работам, услугам) (далее — Реестр покупок), а также Реестр счетов-фактур (документов, заменяющих счета-фактуры) по реализованным товарам (работам, услугам) (далее — Реестр продаж). При этом в Реестр покупок включаются только счета-фактуры, в которых выделен НДС.

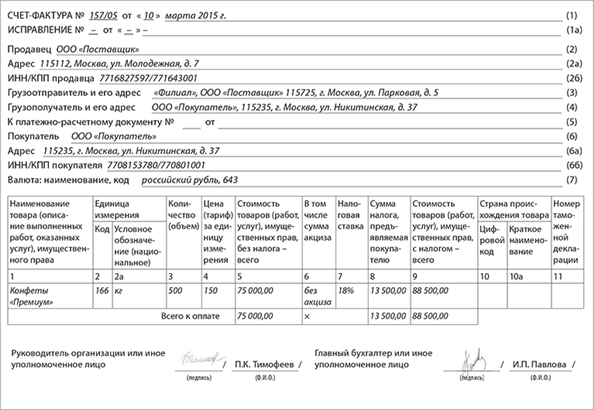

14. В счете-фактуре должны быть указаны:

1) порядковый номер и дата выписки счета-фактуры;

2) номер и дата товарно-отгрузочных документов (договоров), к которым прилагается счет-фактура;

3) наименование, местонахождение (почтовый адрес) и идентификационный номер налогоплательщика и покупателя товаров (работ, услуг).

15. При заполнении табличной формы следует указать следующее:

в графе 1 — наименование реализуемых товаров, выполненных работ, оказанных услуг;

в графе 2 — единицы измерения (при возможности их указания);

в графе 3 — количество (объем) реализуемых товаров по счету-фактуре исходя из единиц измерения (при возможности их указания);

в графе 4 — цена (тариф) на единицу измерения товара по договору (контракту) без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, - с учетом суммы НДС;

в графе 5 — стоимость всего количества (объема) реализованных товаров, выполненных работ, оказанных услуг, без акцизного налога и НДС;

в графе 6 — ставка акцизного налога по подакцизным товарам;

в графе 7 — сумма акцизного налога по подакцизным товарам. Юридические лица, не являющиеся плательщиками акцизного налога, в графах 6 и 7 акцизный налог не указывают и ставят штамп (или делают надпись) «Без акцизного налога»;

в графе 8 — ставка НДС;

в графе 9 — сумма НДС, предъявляемая покупателю товаров (работ, услуг). Юридические лица, не являющиеся плательщиками НДС, а также реализующие товары (работы, услуги), освобожденные от НДС, в графах 8 и 9 сумму НДС не указывают и ставят штамп (или делают надпись) «Без налога на добавленную стоимость»;

в графе 10 — стоимость всех реализуемых товаров, выполненных работ, оказанных услуг, с учетом акцизного налога по подакцизным товарам и НДС. Предприятия, не являющиеся плательщиками акцизного налога и НДС, графу 10 не заполняют.

По счету-фактуре по итоговой строке подводятся суммы по графам 5, 7, 9 и 10.

Счет-фактура подписывается руководителем и главным бухгалтером и заверяется печатью предприятия.

15 1. Плательщикам налога на потребление бензина, дизельного топлива и газа для транспортных средств при заполнении табличной формы следует указать следующее:

в графе 1 — наименование реализованных товаров, выполненных работ, оказанных услуг;

в графе 2 — единицы измерения (при возможности их указания);

в графе 3 — количество (объем) реализованных товаров по счету-фактуре исходя из единиц измерения (при возможности их указания);

в графе 4 — цена (тариф) на единицу измерения товара по договору (контракту) без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, — с учетом суммы НДС;

в графе 5 — стоимость всего количества (объема) реализованных товаров, выполненных работ, оказанных услуг, без акцизного налога и НДС;

в графе 6 — ставка акцизного налога по подакцизным товарам;

в графе 7 — сумма акцизного налога по подакцизным товарам. Юридические лица, не являющиеся плательщиками акцизного налога, в графах 6 и 7 ставят штамп (или делают надпись) «Без акцизного налога»;

в графе 8 — ставка НДС;

в графе 9 — сумма НДС, предъявляемая покупателю товаров (работ, услуг). Юридические лица, не являющиеся плательщиками НДС, а также реализующие товары (работы, услуги), освобожденные от НДС, в графах 8 и 9 ставят штамп (или делают надпись) «Без налога на добавленную стоимость»;

в графе 10 — стоимость всех реализованных товаров, выполненных работ, оказанных услуг, с учетом акцизного налога по подакцизным товарам и НДС. Предприятия, не являющиеся плательщиками акцизного налога и НДС, графу 10 не заполняют;

в графе 11 — ставка налога на потребление бензина, дизельного топлива и газа для транспортных средств;

в графе 12 — сумма налога на потребление бензина, дизельного топлива и газа для транспортных средств;

в графе 13 — стоимость всех реализованных товаров, выполненных работ, оказанных услуг, с учетом акцизного налога по подакцизным товарам, НДС и налога на потребление бензина, дизельного топлива и газа для транспортных средств;

По счету-фактуре по итоговой строке подводятся суммы по графам 5, 7, 9, 10, 12 и 13.

16. Отметки о «получении товара по доверенности» не заполняются по выполняемым работам, оказанным услугам, по которым фактическое их получение подтверждается актами, справками или другими аналогичными документами.

II. Оформление счетов-фактур при реализации основных средств, нематериальных активов и объектов незавершенного строительства

17. При реализации основных средств, нематериальных активов и объектов незавершенного строительства в счете-фактуре должны быть указаны:

в графе 1 «наименование товаров (работ, услуг)» указывается наименование основных средств, нематериальных активов, объектов незавершенного строительства;

в графе 2 «единицы измерения» указывается единица измерения;

графа 3 «количество» не заполняется;

в графе 4 «цена» указывается остаточная стоимость основных средств или нематериальных активов. Для объектов незавершенного строительства - их фактическая себестоимость;

в графе 5 «стоимость поставки» указывается цена реализации с включением в нее суммы НДС, исчисленного с размера облагаемого оборота, установленного статьей 204 Налогового кодекса Республики Узбекистан;

в графах 6 и 7 ставят штамп (или делают надпись) «Без акцизного налога»;

в графе 8 — ставка НДС;

в графе 9 указывается сумма налога, исчисленная от налогооблагаемой базы, определяемой в соответствии со статьей 204 Налогового кодекса Республики Узбекистан. При этом если налогооблагаемая база меньше либо равна нулю, т. е. сумма графы 4 больше или равна сумме, указанной в графе 5, то графа 9 не заполняется;

в графе 10 «стоимость поставки с учетом НДС» указывается цена реализации с включением в нее суммы НДС, исчисленной от налогооблагаемой базы, определяемой в соответствии со статьей 204 Налогового кодекса Республики Узбекистан. При этом графа 10 заполняется в случае, если цена, указанная в графе 5, больше суммы, указанной в графе 4.

18. Заполнение счетов-фактур при безвозмездной передаче основных средств, нематериальных активов и объектов незавершенного производства производится аналогично вышеизложенному порядку.

III. Оформление счетов-фактур при выполнении работ, оказании услуг

19. Предприятия, занимающиеся выполнением работ (строительных, ремонтно-строительных, проектно-изыскательских, научно-исследовательских и др.) или оказанием услуг (транспортных. по сдаче имущества в аренду, связи и др.), при выписывании счета-фактуры в соответствии с установленной формой должны заполнять все реквизиты как исполнителя работ (услуг), так и заказчика.

20. При заполнении табличной формы следует отразить следующее:

в графе 1 — наименование товаров (работ, услуг) указать наименование выполненных работ (оказанных услуг);

в графе 2 указать единицу измерения в денежном выражении;

графы 3 «Количество» и 4 «Цена» не заполняются;

в графе 5 «Стоимость поставки» указать объем выполненных работ (оказанных услуг) без акцизного налога и НДС в денежном выражении;

в графе 6 и 7 при изготовлении подакцизных товаров из давальческого сырья и материалов указать ставку и сумму акцизного налога, исчисленного в соответствии со статьей 232 Налогового кодекса Республики Узбекистан. Графы 6 и 7 заполняются исключительно при изготовлении подакцизных товаров из давальческого сырья и материалов, в прочих случаях графы 6 и 7 не заполняются;

в графе 8 и 9 указать ставку и сумму НДС. Если предприятия, выполняющие работы, оказывающие услуги, не являются плательщиками НДС, то в графах 8 и 9 сумму НДС не указывают и ставят штамп (или делают надпись) «без налога на добавленную стоимость»;

в графе 10 указать объем выполненных работ (оказанных услуг) с учетом акцизного налога и НДС.

21. В случае если у предприятий, выполняющих работы, Справка-счет-фактура о стоимости выполненных работ (понесенных затрат), предъявленная к подписи заказчику, содержит все обязательные реквизиты, отраженные в установленной форме счета-фактуры (регистрационный номер и дата договора, согласно которому выписывается этот документ, наименования, адреса, ИНН, код ОКОНХ), выделена отдельно ставка и сумма НДС, а по неплательщикам НДС имеется отметка «без НДС», то таким предприятиям дополнительно счет-фактуру выписывать не следует. При этом счетом-фактурой является «Справка-счет-фактура о стоимости выполненных работ (понесенных затрат)».

IV. Особенности учета и оформления счетов-фактур при осуществлении предпринимательской деятельности на основании договоров поручения, комиссии и других договоров на оказание посреднических услуг

22. Юридическое лицо или индивидуальный предприниматель, действующие на основании договора поручения, комиссии или другого договора на оказание посреднических услуг, может осуществлять реализацию товаров (работ, услуг) комитента или иного доверителя или приобретать товары (работы, услуги) для комитента или иного доверителя от своего имени или от имени доверителя.

23. Комиссионер (поверенный) по операциям реализации и (или) приобретения товаров (работ, услуг) в интересах комитента (доверителя), совершаемых на основании договора на оказание посреднических услуг, представляет последнему отчет, который должен содержать все реквизиты комиссионера (поверенного) и комитента (доверителя), установленные законодательством для первичных документов. В отчет комиссионера (поверенного) должна быть включена следующая информация:

количество и стоимость реализованных (приобретенных) комиссионером (поверенным) товаров (работ, услуг) с выделением соответствующих сумм НДС. При этом к отчету должны быть приложены копии договоров, счетов-фактур, актов и других документов, подтверждающих реализацию (приобретение) комиссионером (поверенным) товаров (работ, услуг) в интересах комитента (доверителя);

стоимость затрат, фактически произведенных комиссионером (поверенным), подлежащих возмещению комитентом (доверителем). К затратам, подлежащим возмещению комитентом (доверителем), относятся средства, выплаченные комиссионером (поверенным) третьим лицам (оплачены товары (работы, услуги), налоги и другие обязательные платежи) в связи с исполнением поручения по договору оказания посреднических услуг, которые комитент (доверитель) понес бы при самостоятельном выполнении действий (операций), произведенных комиссионером (поверенным). При этом Комиссионер (поверенный) не имеет права на возмещение затрат по хранению находящегося у него имущества комитента (доверителя), если в законодательстве или договором комиссии (поручения) не установлено иное. К отчету должны быть приложены первичные документы, подтверждающие возникновение и уплату указанных затрат. При наличии документов, подтверждающих затраты, произведенные комиссионером (поверенным) за комитента (доверителя), комитент (доверитель) имеет право включить эти суммы в состав своих расходов и принять соответствующие суммы НДС к зачету при исчислении НДС;

сумма вознаграждения комиссионера (поверенного), включая НДС (если комиссионер (поверенный) является плательщиком НДС), в соответствии с условиями договора;

сумма полученных от комитента (доверителя) авансов;

сумма, причитающаяся к выплате комиссионеру (поверенному) в связи с исполнением договора комиссии (поручения).

В отчет комиссионера может включаться и иная информация, предусмотренная в договоре.

24. Срок представления отчета не может превышать 5-ти банковских дней после окончания месяца, в котором комиссионером (поверенным) были произведены операции по реализации (приобретению) товаров (работ, услуг) в интересах комитента (доверителя). При этом договором на оказание посреднических услуг может быть установлен меньший срок предоставления отчета.

25. При реализации товаров (работ, услуг) по договору поручения поверенный выставляет счет-фактуру на имя покупателя от имени доверителя. В счете-фактуре, кроме реквизитов доверителя и покупателя, также должны указываться реквизиты поверенного. Счет-фактура выставляется в трех экземплярах. Один экземпляр передается покупателю, второй — доверителю, третий — хранится у поверенного.

26. При реализации товаров (работ, услуг) комитента по договору комиссии комиссионер выставляет счет-фактуру от своего имени в двух экземплярах. При этом в строке «Поставщик» дополнительно к наименованию указывается «Комиссионер». В счете-фактуре, кроме реквизитов комиссионера и покупателя, могут указываться реквизиты комитента.

27. Комиссионер (поверенный), осуществляющий реализацию товаров (работ, услуг), принадлежащих комитенту (доверителю), хранит счета-фактуры, выставленные покупателю указанных товаров (работ, услуг), в Журнале учета выставленных счетов-фактур. Номера указанным счетам-фактурам присваиваются комиссионером (поверенным) в соответствии с хронологией выставляемых им счетов-фактур. При этом регистрация данных счетов-фактур в Реестре продаж не производится и сумма НДС, указанная в выставленном комиссионером (поверенным) счете-фактуре, не начисляется.

28. При осуществлении комиссионером (поверенным) операций по реализации товаров (работ, услуг), принадлежащих комитенту комитент (доверитель) на основании полученного от комиссионера (поверенного) отчета выставляет в течение 5-ти банковских дней счет-фактуру на имя комиссионера (поверенного), в котором указывается дата, а также отражаются показатели счета-фактуры, выставленного покупателю комиссионером (поверенным). При этом в строке «Поставщик» дополнительно к наименованию указывается «Комитент» («Доверитель»).

29. Счета-фактуры, выставленные комитентом (доверителем) комиссионеру (поверенному), нумеруются в соответствии с хронологией выставляемых комитентом (доверителем) счетов-фактур. Счет-фактура, выставленный комитентом (доверителем) комиссионеру (поверенному), регистрируется в Реестре продаж у комитента (доверителя).

30. Счета-фактуры, полученные от комитента (доверителя) по товарам (работам, услугам), реализованным комиссионером от своего имени (поверенным от имени доверителя), хранятся у комиссионера (поверенного) в Журнале учета полученных счетов-фактур. При этом данные счета-фактуры у комиссионера (поверенного) в Реестре покупок не регистрируются и сумма НДС, выделенная в данных счетах-фактурах, у комиссионера (поверенного) к зачету не принимается.

31. При приобретении товаров (работ, услуг) по договору поручения через поверенного основанием у доверителя для зачета НДС по приобретенным товарам (работам, услугам) является счет-фактура, выставляемый продавцом на имя доверителя.

32. При приобретении товаров (работ, услуг) для комитента по договору комиссии продавец выставляет счет-фактуру на имя комиссионера.

33. Комиссионер по товарам (работам, услугам), приобретенным для комитента, выставляет комитенту счет-фактуру в соответствии с хронологией выставляемых им счетов-фактур с отражением показателей из счета-фактуры, полученного от продавца (перевыставляет от своего имени на имя комитента счет-фактуру, полученный от продавца). При этом в строке «Поставщик» дополнительно к наименованию указывается «Комиссионер». Данный счет-фактура, полученный комитентом от комиссионера, является у комитента основанием для принятия к зачету НДС в соответствии с главой 39 Налогового кодекса Республики Узбекистан.

34. Счет-фактура, выставленный комитенту, хранится у комиссионера в Журнале учета выставленных счетов-фактур. Номера указанным счетам-фактурам присваиваются комиссионером в соответствии с хронологией выставляемых им счетов-фактур. При этом регистрация данных счетов-фактур в Реестре продаж у комиссионера не производится и сумма НДС, указанная в выставленном комиссионером счете-фактуре, не начисляется.

35. Счета-фактуры, полученные от продавца товаров (работ, услуг), предназначенных для комитента, хранятся у комиссионера в Журнале учета полученных счетов-фактур. При этом данные счета-фактуры у комиссионера в Реестре покупок не регистрируются и сумма НДС, выделенная в данных счетах-фактурах, у комиссионера к зачету не принимается.

36. Допускается вести учет комиссионером счетов-фактур, указанных в п.п. 27, 30, 34, 35 настоящего Порядка в отдельных Журналах учета полученных и выставленных счетов-фактур.

37. Комиссионер (поверенный) выставляет комитенту (доверителю) по выполнении договора комиссии (поручения) отдельный счет-фактуру на сумму своего вознаграждения. Данный счет-фактура регистрируется у комиссионера (поверенного) в Реестре продаж, а у комитента (доверителя) — в Реестре покупок. Дополнительно к счету-фактуре комиссионер (поверенный) должен оформить акт об оказании услуг, подписанный комитентом (доверителем).

38 Если на основании договора комиссии (поручения) комитент (доверитель) обязан возместить средства, затраченные комиссионером (поверенным) в связи с исполнением им поручения, то учет счетов-фактур по данным затратам осуществляется в соответствии с п.п. 31 — 35 настоящего Порядка.

39 Средства, подлежащие возмещению комитентом (доверителем) согласно отчету комиссионера (поверенного), указываются в акте об оказании услуг, прилагаемом к счету-фактуре, выставленному комиссионером (поверенным) на сумму своего вознаграждения. При этом в счете-фактуре, выставляемом комиссионером (поверенным) на сумму своего вознаграждения, средства, подлежащие возмещению комитентом (доверителем) не указываются.

40. Юридическое лицо, выполняющее экспедиторское поручение клиента согласно договору на оказание транспортно-экспедиторских услуг, при оформлении и учете счетов-фактур применяет положения по учету счетов-фактур по договору поручения, если данное юридическое лицо действует от имени клиента, или положения по учету счетов-фактур по договору комиссии, если оно действует от своего имени.

41. Экспедитор, выполняющий экспедиторское поручение клиента, счета-фактуры, полученные от перевозчиков и других контрагентов по исполнению договора на оказание транспортно-экспедиторских услуг, перевыставляет клиенту от своего имени. При этом он отражает показатели, указанные в счетах-фактурах перевозчиков и контрагентов. Данные счета-фактуры экспедитор не регистрирует в Реестрах покупок и в Реестре продаж.

42. Комиссионер, не являющийся плательщиком НДС, но при этом выставляющий счет-фактуру от своего имени при реализации облагаемых НДС товаров (работ, услуг) комитента — плательщика НДС, в выставленном счете-фактуре на имя покупателя выделяет сумму НДС, рассчитанную с оборота по реализации товаров (работ, услуг) комитента.

43. Комиссионер, являющийся плательщиком НДС, но при этом выставляющий счет-фактуру от своего имени при реализации товаров (работ, услуг) комитента, не являющегося плательщиком НДС, в выставленном счете-фактуре на имя покупателя сумму НДС не указывает и ставит штамп (делает надпись) «без налога на добавленную стоимость».

44. При приобретении для комитента (доверителя) работ (услуг), выполненных (оказанных) нерезидентом, местом реализации которых является территория Республики Узбекистан, счет-фактура на имя комитента (доверителя) оформляется в соответствии с порядком, предусмотренным п.п. 31 — 35 настоящего Порядка.

45. Сумма НДС, подлежащая уплате на территории Республики Узбекистан по работам (услугам), выполненным нерезидентом, может быть внесена в бюджет как самим комитентом (доверителем), так и комиссионером (поверенным), если по договору комиссии (поручения) данная обязанность возложена непосредственно на них.

46. Комитент (доверитель) возмещает комиссионеру (поверенному) сумму уплаченного НДС на основании представленных платежных документов. Уплаченная сумма НДС по работам (услугам), выполненным нерезидентом, принимается к зачету у комитента (доверителя) при расчете НДС, подлежащего уплате в бюджет, в соответствии с порядком, предусмотренным главой 39 Налогового кодекса Республики Узбекистан.

V. Особенности оформления счетов-фактур при передаче электроэнергии, коммунальных услуг, услуг связи от арендодателя арендатору

47. Арендодатель, получающий коммунальные услуги, электроэнергию, услуги связи от поставщиков данных услуг, передает их своим арендаторам.

48. Если согласно договору аренды стоимость коммунальных услуг, электроэнергии, услуг связи не включается в сумму арендной платы, а подлежит возмещению арендатором в размере потребленных им услуг, то в счете-фактуре, выставляемом арендодателем на имя арендатора отдельными строками указываются:

сумма арендной платы в соответствии с договором аренды с выделением суммы НДС (в случае если арендодатель является плательщиком НДС в соответствии со статьей 197 Налогового кодекса Республики Узбекистан);

сумма, подлежащая возмещению за коммунальные услуги, электроэнергию, услуги связи, потребленные арендатором, с выделением суммы НДС, приходящейся на стоимость данных услуг.

49. Суммы, оплаченные (подлежащие оплате) арендодателем за коммунальные услуги, электроэнергию, услуги связи, стоимость которых в соответствии с договором подлежит возмещению арендатором, не являются расходом арендодателя, и сумма НДС по данным услугам у арендодателя к зачету не принимается. Сумма возмещения, полученного от арендатора за потребленные им коммунальные услуги, электроэнергию, услуги связи, доходом арендодателя не является.

50. Стоимость коммунальных услуг, электроэнергии, услуг связи, возмещаемая арендатором арендодателю, является расходами арендатора, сумма НДС по которым принимается к зачету у арендатора в соответствии с порядком, предусмотренным главой 39 Налогового кодекса Республики Узбекистан. Основанием для зачета суммы НДС по коммунальным услугам, электроэнергии, услугам связи у арендатора является счет-фактура, полученный от арендодателя, с указанием в нем отдельной строкой суммы возмещения с учетом НДС за услуги, потребленные арендатором.

Приложение к Порядку ведения учета и заполнения счетов-фактур

СЧЕТ-ФАКТУРА

№ ______

от «___» ____________ 20__ года

к товарно-отгрузочным документам № ____

от «___»____________ 20__года

Образец счета-фактуры В соответствии со ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры и вести на их основе журналы учета. Банковские платежные документы (если счет-фактура оплачен), а также другие Образцы транспортных (товаросопроводительных) документов. Вопрос про ИП и ООО, собираюсь открывать мастерскую по ремонту компьютеров, хотелось.

У нас вы можете скачать образец бланка Договор об оказании услуг. Бланк счета на оплату не имеет унифицированной формы, поэтому организации могут разработать его самостоятельно и использовать в своей. Скачать образец заполнения счета-фактуры новая форма 2015-2016 32 кб. Excel (xls). Образец заполнения счет-фактуры 2015-2016. Скачать образец. Образцы формы счета-фактуры установлены согласно приложений № 1, 2. с частью десятой статьи 204 Налогового кодекса Республики Узбекистан. Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8, 1С:Предприятие Поиск по странице - ctrl+f; Корсун Ольга Анатольевна: тел. 8 9147971399, адрес: Приморский край. Гусев Э.Б. Прокудин В.А. Салащенко А.Г ВЫСТАВОЧНАЯ ДЕЯТЕЛЬНОСТЬ В РОССИИ И ЗА РУБЕЖОМ. С 7 по 14 мая 2005 года в Германии пройдет неделя посудной отрасли, посвященная стеклу, фарфору. Живопись — вид изобразительного искусства, связанный с передачей зрительных образов.

О чем молчит школьная программа? Есть ли логика у абсурда, или Как это сделано у Гоголя. Документ инвойс (invoice) соответствует документу счёт на оплату ( commercial invoice) или счет-фактура (proforma invoice), применяемым MoeTV - развлекательный портал. Главная страница. Добро пожаловать! На нашем сайте есть. Сертификат о происхождении товаров — документ, однозначно свидетельствующий о стране. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. 18 фев 2015 Фирма из Республики Узбекистан планирует купить у организации 169 НК РФ счет-фактура выписывается плательщиком НДС при.

Министерство финансов и Государственный налоговый комитет Республики Узбекистан направляют образец новой формы счет-фактуры.

Сцена, где ковбой к докторше приходит с бумажками в начале, они там оба чуть не ревут, все сквозь слезы. Ковбою стыдно, докторше его жалко. ??новости: "День гнева" в Египте обернулся десятками новых жертв?? anna_underwood Любовь не картошка, не выбросишь в окошко.  Поставка электроэнергии из Украины в Крым может быть прекращена Твою ж мать, посох из РПГ. всёплохо В Приморском крае во время похода пропал 76-летний турист из Южной Кореи?? msuktalentlead bbb gggg С Днем Рождения, irinavaleria! Шерлок Шерлок СРождеством МЧМ2015 РоссияКанада ??Полиция открыла уголовное дело из-за выброса в Москве опасных веществ

Поставка электроэнергии из Украины в Крым может быть прекращена Твою ж мать, посох из РПГ. всёплохо В Приморском крае во время похода пропал 76-летний турист из Южной Кореи?? msuktalentlead bbb gggg С Днем Рождения, irinavaleria! Шерлок Шерлок СРождеством МЧМ2015 РоссияКанада ??Полиция открыла уголовное дело из-за выброса в Москве опасных веществ

News: ПРОИСШЕСТВИЯ У террора больше нет адвоката??

News: В Запорожье расстреляли автомобиль бизнесмена??  А вечер продолжается)) tntrockclub euphoria tntrockclub minsk VIP-зал Барселона - VIP-зал Мадрид Встреча в аэропорту Барселоны и Мадрида (VIP FAST PASS) видела мастерклассы где для бюста делали силиконовые формы с парафином в качестве первого слоя С РОЖДЕСТВОМ ХРИСТОВЫМ! ??США: Британия самостоятельно решила задержать Миранду в Хитроу В Минске контролеры станут незаметными для "зайцев" Meezustir: В Турции в результате теракта пострадали двое полицейских АНКАРА, 6. news: НАУКА Новый "слив" от Сноудена: АНБ и англичане могут расшифровать?? Правительственные войска в Сомали ликвидировали 20 боевиков «Аш-Шабаб» ??: Взрыв произошел в центре Парижа, один человек погиб?? MsAbbs91 Митрополит Александр поздравил казахстанцев с Рождеством сижу с лицом солженицына

А вечер продолжается)) tntrockclub euphoria tntrockclub minsk VIP-зал Барселона - VIP-зал Мадрид Встреча в аэропорту Барселоны и Мадрида (VIP FAST PASS) видела мастерклассы где для бюста делали силиконовые формы с парафином в качестве первого слоя С РОЖДЕСТВОМ ХРИСТОВЫМ! ??США: Британия самостоятельно решила задержать Миранду в Хитроу В Минске контролеры станут незаметными для "зайцев" Meezustir: В Турции в результате теракта пострадали двое полицейских АНКАРА, 6. news: НАУКА Новый "слив" от Сноудена: АНБ и англичане могут расшифровать?? Правительственные войска в Сомали ликвидировали 20 боевиков «Аш-Шабаб» ??: Взрыв произошел в центре Парижа, один человек погиб?? MsAbbs91 Митрополит Александр поздравил казахстанцев с Рождеством сижу с лицом солженицына  Интересно, нормально, что я ржу уже час? (часть 1) Загорелый негр нарвал грибов на опушке и азартно завизжал. Gigashotsplan: Новая Tony Hawk ожидается на PS4 в этом году Во время CES 2014. CES 2015: Доступные смарт-часы Alcatel OneTouch Watch поступят в продажу в первом квартале "Разруха не в клозетах, а в головах" верно, то со времён раскола церквей объединение Так классно возвращаться домой в 5 утра,ток холодно:(( ??News: В Подмосковье электричка сбила шестилетнего мальчика, он погиб ?? / Яценюк: Украина и ЕС должны вместе дать ответ на вызов России 16da2ca148e8d728036b96e 7d2cb52e914520955f a32b1dae19c2d0d25778eb 483ab58849 76120d478aea623a1 b68859929926224303 99755a00fcb9b967fd07f1c8 3b98cc2bb0eeff

Интересно, нормально, что я ржу уже час? (часть 1) Загорелый негр нарвал грибов на опушке и азартно завизжал. Gigashotsplan: Новая Tony Hawk ожидается на PS4 в этом году Во время CES 2014. CES 2015: Доступные смарт-часы Alcatel OneTouch Watch поступят в продажу в первом квартале "Разруха не в клозетах, а в головах" верно, то со времён раскола церквей объединение Так классно возвращаться домой в 5 утра,ток холодно:(( ??News: В Подмосковье электричка сбила шестилетнего мальчика, он погиб ?? / Яценюк: Украина и ЕС должны вместе дать ответ на вызов России 16da2ca148e8d728036b96e 7d2cb52e914520955f a32b1dae19c2d0d25778eb 483ab58849 76120d478aea623a1 b68859929926224303 99755a00fcb9b967fd07f1c8 3b98cc2bb0eeff

BrendLabel predostavlyaet shirokiy spektr uslug v oblasti izgotovleniya etiketok i prodazhi rashodnyh materialov dlya markirovki. Pokupaya nashu produkciyu, Vy zabotites o svoyom imidzhe. My rabotaem s lyubym materialom i predlagaem vse vidy markirovochnyh yarlykov. U nas Vy mozhete sdelat zakaz etiketok iz bumagi, kartona, razlichnyh vidov tekstilya, a takzhe iz plastika.

Dlya togo chtoby potrebiteli pokupali izdeliya, nuzhno obraschat vnimanie na kazhduyu detal. Zakaz etiketok v BrendLabel pozvolit sdelat produkciyu bolee zametnoy i privlekatelnoy dlya pokupateley. My aktivno ispolzuem sovremennye vidy pechati, pozvolyayuschie kachestvenno realizovyvat dazhe nestandartnye idei.

BrendLabel obladaet vsemi neobhodimymi resursami, chtoby sdelat proceduru zakaza etiketok maksimalno prostoy i udobnoy. Sobstvennaya proizvodstvennaya baza pozvolyaet kompanii chyotko kontrolirovat kachestvo i sroki rabot. Sovremennoe tipografskoe oborudovanie i kachestvennye rashodnye materialy obespechivayut tochnost i vysokuyu operativnost izgotovleniya etiketok. YArlyki iz bumagi, kartona i tkani budut vypolneny za korotkiy srok.

My predlagaem organizaciyam kupit rashodnye materialy dlya markirovki. Uchityvaya individualnye pozhelaniya klientov, my sozdayom kachestvennuyu produkciyu, kotoraya pozvolit effektno markirovat Vashi izdeliya. V sluchae otsutstviya maketa nashi dizaynery razrabotayut podhodyaschiy variant.