Рейтинг: 4.2/5.0 (1918 проголосовавших)

Рейтинг: 4.2/5.0 (1918 проголосовавших)Категория: Инструкции

Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были. Статья содержит подробное описание особенностей такого налогового режима как УСН Для УСН с объектом "Доходы минус расходы" налоговая ставка Платить налоги ООО наличными деньгами Минфин запрещает. В статьях с 346.15 по 346.17 НК РФ указан порядок определения и признания. Как зарегистрировать ИП в Беларуси, чтобы стать легальным предпринимателя не сложно - краткая инструкция регистрации ИП "по шагам ". может применять упрощенную систему налогообложения; предприниматель может уплачивать единый налог; предприниматель платит взносы в ФСЗН; если. ЕНВД, УСН, ОСНО, ПСН, ЕСХН: для кого-то это ничего не значащий набор букв, а для Какие страховые взносы и налоги должен платить.

На сегодняшний день в РФ существуют пять систем налогообложения, каждая из Помимо налога, ИП на УСН оплачивают фиксированные взносы во внебюджетные Как открыть ООО в 2016 году: пошаговая инструкция. Регистрация ИП: подробная пошаговая инструкция Срок государственной регистрации ИП в налоговой инспекции с 2016 года составляет 3 рабочих. 13 июн 2016 Сравнение действии при регистрации ООО и ИП. налоговых режимах ( ОСН, ЕНВД, УСН, ЕСХН, специальные налоги для ИП): При общей системе налогообложения предприятие платит: Более подробное описание системы ЕНВД можно прочесть здесь. Пошаговая инструкция. Должностные инструкции составляются и подписываются в двух В соответствии со статьей 67 ТК РФ договор имеет право на существование только в письменной форме, что согласно штатному расписанию производится оплата труда. Социальные отчисления на работников и налоги с зарплаты. 23/11/2011, 01:31 Светлана Здравствуйте! Я получила разрешение на временное проживание 04.02.2011г. Отчётности ИП. УСН, ЕНВД, УСНО, с работниками и без - всё с изменениями от 2015 года. ООО или ИП? Пошаговые инструкции, помощь юриста Отчётность ИП: что и как платить индивидуальному предпринимателю. Автор статьи: Следующая инстанция – пенсионный фонд РФ. Каждый квартал. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все успеть. Оплата налога и предоставление отчетности на УСН. Подача Пошаговая инструкция по заполнению и сдаче уведомления о переходе на УСН. Название фильма: Дневник баскетболиста На английском: The Basketball Diaries Жанр: Драма, криминал. 18 апр 2016 В ней учтена возможность уменьшения суммы налога на уплаченный 346.13 НК РФ, то декларацию УСН нужно подать до 25 числа после ИП имеет право платить взносы по своему усмотрению до 31 декабря. 15 дек 2015 Пошаговая инструкция как платить налоги на УСН для ИП в 2016 году, образец Все об оплате налогов на УСН для ИП на 2016 г Затраты, учитываемые при расчете, установлены НК РФ и их перечень.

st-pokrov.ru © 2009

Предприниматели, чей доход не дотягивает до значения, равного 300 т.р. в месяц, будут платить налоги, исходя из формулы 1 МРОТ * 12 * (26% (ПФР) + 5.1% (ФФОМС)), где

С этого года размер МРОТ составляет 5 554 руб. и, стало быть, страховые взносы составят 20 727 рублей и 53 копейки.

Те же из ИП, кто получает больше 300 т.р. в год, будут вынуждены прибавить к это сумме 1% от своих доходов.

Чтобы предупредить неконтролируемый рост страховых доходов, у тех имеется лимит, подъем выше которого невозможен. И этой верхней границей стало значение, базирующееся на 8 МРОТ. Другими словами, максимальный размер взносов, выплачиваемых в ПФР и ФФОМС, не смогут превысить 142 026 рублей и 89 копеек. Более того, 20 727 рубля и 53 копейки должны быть выплачены до 31 декабря, оставшаяся же сумма – до 1 апреля следующего года.

Закончив с общими сведениями, перейдем к рассмотрению каждой из добровольных форм налогообложения, ведь у них есть свои весьма серьезные особенности.

ЕНВДНикогда не забывайте, что единый налог на вмененный доход может быть применен лишь к четко зафиксированным видам деятельности и с января этого года каждый предприниматель получил право решать, хочет ли он платить этот налог, или же перейдет на какую-нибудь другую форму налогообложения.

В любом случае, ЕНВД оплачивается с вмененного дохода, а не от фактической прибыли, как остальные. Под вмененным доходом подразумевается «возможный» доход. То есть те деньги, которые ИП может получить. Рассчитывается этот доход, исходя из условий, которые влияют на его получение.

При этом стандартные НДС, налог на прибыль и имущество, оплачивать не нужно.

УНС На сегодня это, пожалуй, самая популярная форма налогообложения. И тут нет ничего удивительного. ИП избавлен от уплаты НДС, НДФЛ и налогов на имущество (непосредственно на имущество физлиц, а также на то, которое является используемым в деятельности). Более того, коммерсант имеет право выбрать один из двух видов УНС:

На сегодня это, пожалуй, самая популярная форма налогообложения. И тут нет ничего удивительного. ИП избавлен от уплаты НДС, НДФЛ и налогов на имущество (непосредственно на имущество физлиц, а также на то, которое является используемым в деятельности). Более того, коммерсант имеет право выбрать один из двух видов УНС:

Порядок оплаты УСН четко очерчен налоговым Кодексом. Предполагается, что добропорядочный ИП станет оплачивать налоги так:

Патентная система основана на УСН, однако в качестве базиса в ней берется патент индивидуального предпринимателя, который тот получает на определенное время. Стоимость патента, собственно говоря, и заменяет уплату данного налога. Система нова – введена с января этого года, и для ее регулирования в НК РФ была введена новая глава, которая так и называется: «Патентная система налогообложения».

Уменьшение платежей У индивидуальных предпринимателей существует возможность сократить разнообразные налоговые платежи. О чем же идет речь, посмотрим подробнее.

У индивидуальных предпринимателей существует возможность сократить разнообразные налоговые платежи. О чем же идет речь, посмотрим подробнее.

Во всех этих трех случаях критически важно помнить главное правило: сокращение оплаты налогов ИП, допустимо лишь на сумму взносов, которая была внесена в том периоде, за который, собственно говоря, этот расчет налогов и производится. Другими словами, бизнесмен может уменьшить как ЕНВД, так и УСН (конкретизируя: авансовые платежи) на значение страховых взносов, которые он обязан выплачивать раз в квартал.

Вопрос с дополнительным платежом, тем, который 1% с дохода для всех ИП, получающих в год более 300 тысяч, пока не решен до конца. Согласно законодательству, возможен его учет в процессе расчета налогов за первый квартал 2016-го года, ведь, собственно говоря, платить-то придется до первого апреля 2016-го, но данная информация до конца не проработана на сегодняшний день.

ЗаключениеВ данной статье мы постарались дать ответ на вопрос: «как ИП платить налоги в 2016 году»? В целом, процесс не претерпел серьезных изменений по сравнению с предыдущими годами, и представляется достаточно простым и понятным, однако же, менее важным от этого он не становится.

Надеемся, что наш материал окажется полезным для каждого читателя, и поможет ему правильно решить все свои налоговые дела с государством.

Помощь в ведении бизнеса, бухгалтерии, от онлайн сервиса «Моё дело »

В одном сервисе есть всё необходимое для работы с бухгалтерией: справочная, учётная системы, отправка отчётности через интернет и консультации экспертов.

После заполнения форм вы получите пакет готовых документов требующихся для регистрации ИП, в налоговой. На данный момент, такая услуга на сайте совершенно бесплатна, для всех.

Моё дело помогает правильно вести бухгалтерию, сдавать отчётность и уплачивать налоги точно в срок:

Все возможности современной бухгалтерии в одном сервисе:

![]() Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Сервис «Мое дело» не ограничивает свой функционал простым заполнением документов. На него можно переложит ведение налогового и бухгалтерского учета, при этом расценки на услуги учета значительно меньше аналогичных услуг от оффлайн-фирм.

Весь перечень полезных услуг, для предпринимателей:

Рекомендуем Вам ознакомится с этими сервисами — помощниками, на пути успешного бизнесмена.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Естественно, Вы сначала должны решить чем будете заниматься. Затем нужно выбрать ОКВЭД, потом необходимо выбрать систему налогообложения для ИП, пплатить госпошлину на открытие ИП (вроде восемьсот рублей, но точно не уверена, уточните).

Далее выбрать налоговую инспекцию, куда будем подавать пакет документов.

Документы сданы, проверены.

В гос инспекции получаете документы.

Затем идет регистрация в ПФР, ФОМС.

Во первых взносы в ПФР и ФФОМС, так как эти обязательные взносы напрямую зависят от МРОТ.

Кстати говоря размер МРОТ официально утвержден, и его размер 6204 рублей на 2016 год.

А взносы в ПФР зависят от общей выручки за год.

Тут 2 варианта, когда годовая выручка меньше, чем триста тысяч рублей, тогда в этом случае ИП заплатит в ПФР и ФФОМС только следующие фиксированные суммы: взносы в ПФР за себя, взносы в ФФОМС за себя.

И второй вариант, когда годовая выручка больше, чем триста тысяч рублей в год.

Во вторых это налог по УСН.

автор вопроса выбрал этот ответ лучшим

Про регистрацию ИП я бы посоветовала прочитать подробную правильную инструкцию на сайте ipipip.ru.

ИП, выбравшие в качестве системы налогообложения УСН "доходы", должны оплачивать:

Есть важный момент:

если у ИП нет наемных работников, то сумму налога можно уменьшить на сумму оплаченных пенсионных взносов. Для этого пенсионные взносы нужно оплачивать по 1/4 от годовой суммы ежеквартально, чтобы иметь право уменьшать авансовый ежеквартальный платеж по упрощенному налогу. Если есть наемные работники, то уменьшать налог можно на сумму взносов своих и за работников, но только наполовину, а не полностью.

Таким образом, общая налоговая нагрузка для ИП на УСН (доходы) не "налоги плюс взносы", а "налоги минус взносы ". Это ведь важно, не так ли?

Для ИП на УСН (доходы минус расходы) пенсионные взносы не уменьшают налог, а включаются в расходы.

в избранное ссылка отблагодарить

Упрощенная система налогообложения для ООО— один из вариантов налогообложения для небольших фирм, позволяющий снизить налоговое бремя и упростить бухгалтерский учет. Особенности УСН для ООО рассматриваются в данной статье.

Какие фирмы могут применять УСНВозможность применения упрощенной системы налогообложения ограничена рядом условий:

Применять УСН можно либо с даты регистрации ООО в текущем году, либо с начала любого календарного года. О намерении работать на упрощенке необходимо уведомить налоговую инспекцию. В первом случае — в течение 30 календарных дней с даты постановки на налоговый учет, во втором — не позднее 31 декабря предшествующего года.

Изменить систему налогообложения можно будет только со следующего календарного года. Исключением будет ситуация, если в текущем году ООО выйдет за пределы ограничений, установленных для применения УСН.

О действиях, которые необходимо предпринять при утрате права на УСН, читайте в материале «Лимит доходов при применении УСН»

Бухгалтерский и налоговый учет при УСН осуществляется выбранными ООО способами, закрепленными в учетной политике. Методы бухучета устанавливаются законом о бухгалтерском учете и действующими ПБУ, а налоговые методы — главой 26.2 НК РФ. Это неизбежно приводит к различию в ведении двух видов учета. При разработке учетной политики ООО вправе выбрать те способы учета, которые сгладят эти различия.

ООО на УСН может вести бухучет так же, как и при ОСНО. Однако в связи с тем, что применяющие УСН фирмы чаще всего являются субъектами малого предпринимательства, они вправе использовать упрощенные способы бухучета:

ООО, являющемуся субъектом малого предпринимательства, необходимо также выбрать вариант составления бухгалтерской отчетности: полный или сокращенный.

Варианты налогообложения для УСНПлательщики УСН освобождены от уплаты налога на прибыль, НДС и налога на имущество, за исключением некоторых ситуаций, перечисленных в п. 2 ст. 346.11 НК РФ. Вместо них уплачивается налог, рассчитываемый от объекта, выбранного самим налогоплательщиком УСН при переходе на данную систему. Прочие платежи (начисления на зарплату, НДФЛ, транспортный, земельный, водный налоги, акцизы) начисляются и вносятся плательщиком УСН по стандартным правилам, установленным действующим законодательством.

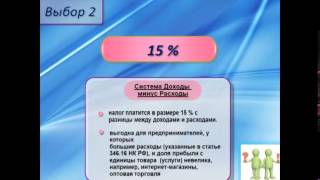

Налог, уплачиваемый при УСН, может начисляться исходя из одного из двух объектов налогообложения: «доходы минус расходы» или «доходы». Объект должен быть постоянным в течение календарного года, но может быть изменен с начала следующего года по заявлению, поданному в ИФНС до 31 декабря.

К объекту «доходы минус расходы» применяется ставка 15%. Объект «доходы» облагается по ставке 6%.

Налоговый период при УСН — год, и отчетность по налогу (декларация) ООО сдает 1 раз (за год) до 31 марта года, следующего за отчетным. При этом в течение года ежеквартально начисляются авансовые платежи, которые уплачиваются до 25-го числа месяца, следующего за отчетным кварталом.

Окончательный расчет по налогу по данным декларации, в которой учитываются уплаченные авансовые платежи, производится до 31 марта года, следующего за отчетным. Расчет авансовых платежей и заполнение декларации по УСН осуществляются на основании данных книги доходов и расходов, служащей налоговым регистром при УСН.

Налогообложение ООО на упрощенке 15 процентовПри объекте «доходы минус расходы» начисление налога по ставке 15% производится от базы, представляющей собой разницу между фактически полученными доходами и оплаченными расходами. При этом перечень расходов, учитываемых при расчете налогооблагаемой базы, и способы их учета для целей налогообложения строго регламентированы (ст. 346.16 и 346.17 НК РФ).

Налог, уплачиваемый при УСН «доходы минус расходы», не должен быть менее 1% от полученной выручки. Даже если по итогам работы получен убыток, фирма должна уплатить этот минимальный налог. Однако такой убыток может быть учтен в дальнейших периодах.

Особенности упрощенки 6 процентов для ОООПри объекте «доходы» ставку 6% применяют к фактически полученным доходам. Расходы при расчете налога не учитываются никак, но должны отражаться в книге доходов и расходов. При УСН 6% ограничений по минимальной сумме налога нет, и при отсутствии выручки налог не уплачивается.

Сумму налога, исчисляемую при УСН «доходы», можно уменьшить на суммы фактически оплаченных в отчетном периоде платежей в фонды, расходов на оплату больничных за счет работодателя, торгового сбора, но не более чем на 50%.

Каждый индивидуальный предприниматель платит налоги. Когда и в каком количестве регламентирует законодатель, однако ИП со своей стороны имеет право на выбор системы налогообложения. И от этого важного решения зависит размер обязательных налоговых и иных платежей. Однако правовая и налоговая база постоянно меняется, поэтому бизнесмен обязан следить за всем новшествами и изменениями, а также понимать, как правильно платить налоги ИП. В противном случае, он рискует попасть под санкции, ведь, как известно, незнание закона не освобождает от ответственности. В связи с этим предлагаем рассмотрением темы: налоги ИП на УСН в 2016 году без работников.

Внимание! ИП обязан вносить фиксированные платежи в виде страховых взносов «за себя» согласно законодательству, независимо от выбранной системы налогообложения, в том числе и в том случае, если его предпринимательская деятельность приостановлена или не приносит никакой прибыли.

Также важный акцент в теме как правильно платить налоги ИП: если бизнесмен оформил деятельность не с начала отчетного года, то предполагается уплата фиксированных взносов только с момента регистрации и до конца года.

Налоги 2016 на «упрощенке»Как и раньше налог ИП на упрощенке 2016 может платить с той периодичностью, с которой определить сам, то есть:

Для тех, кто выбрал УСН более выгодно платить взносы каждый квартал. В этом случае можно добиться уменьшения налога на них.

Если говорить языком цифр, то фиксированная оплата налогов ИП (упрощенка) в 2016 году составит:

Пенсионный фонд (ПФР), рублей

Федеральный фонд обязательного медицинского страхования ФФОМС, рублей

Если доход выше 300 тысяч рублей - 1 % от суммы выше 300 тысяч рублей, но не больше, рублей

Важно! Налог 6 процентов для ИП (аванс) может быть уменьшен на торговый сбор, в том случае если этот взнос уплачен в этом же квартале (году), за который рассчитывается налог. Однако, условием к применению этой нормы является постановка на налоговый учет объекта предпринимательской деятельности, расположенного в таких городах России, как Москва, Санкт-Петербург, а также Севастополь.

Напомним, что налог 6 процентов для ИП актуален только для доходов, расходная часть на его величину не влияет.

Налоги 2016: что нового и как правильно платить налоги ИП?Итак, вы ИП на упрощенке – какие налоги появились в 2016 году? Считаем нужным отметить, что ставки страховых взносов «за работника» в сравнении с 2014 годом не изменилась. Как и прежде в процентном выражении взносы равны 30 % от размера заработной платы.

Также, как и в прошлом году оплата фиксированного взноса в ПФР производится одной квитанцией на страховую часть, а сам пенсионный фонд самостоятельно разделит платеж на накопительную и страховую составляющую.

Нулевой налог ИП на УСН в 2015 году без работников применяется на срок 2 года с дня регистрации ИП. Минимальные налоги в этом случае не предусмотрены.

Внимание отчетностиМы постарались отразить самые важные моменты для ИП на упрощенке – какие налоги он должен платить в текущем году, каким образом и по какой ставке. Если законодатель внесет какие-либо коррективы в нормативную базу, то эта информация будет дополнена и актуализирована.

Какие налоги платить компании – очень сильно зависит от того, на каком режиме налогообложения оно находится.

Специальные режимы – УСН, ЕСХН, ЕНВД, – предусматривают освобождение фирмы от некоторых налогов, таких как НДС, налог на прибыль и имущество.

Вместо этих видов налоговых платежей устанавливается специальный единый налог, предусмотренный НК РФ при выбранном режиме.

Кроме федеральных платежей, все организации платят налоги, которые обусловлены наличием объекта налогообложения: транспортный, земельный, водный и аналогичные налоги.

Итак, какие изменения в налогообложения ждут ООО в 2016 году? Упрощенная система налогообложенияСтавка единого налога на УСН зависит от объекта налогообложения. Если ООО предпочитает платить налог со всех полученный доходов, то ставка налога составит 6%. В том случае, если доходы будут уменьшены на сумму производственных расходов, налоговая ставка будет иной – 15% от разницы между доходами и расходами.

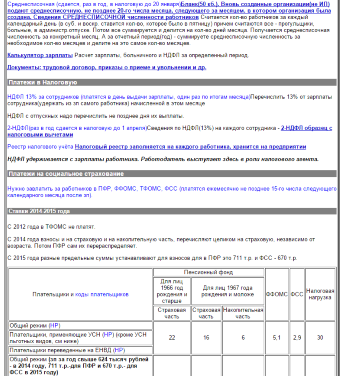

Существенную часть налоговой нагрузки составляют налоги, которые ООО начисляет и уплачивает с фонда оплаты труда. Это НДФЛ (бывший подоходный налог) и страховые взносы в социальные фонды: Пенсионный фонд, ФСС и ФОМС. Изменения 2014 года коснулись платежей в ПФР.

В предыдущие годы отчисления в Пенсионный фонд делились на страховую и накопительную части пенсии – в зависимости от возраста работников. Соответственно начислениям делились и платежи. С 2015 года предприятие будет платить все начисленные суммы только в страховую часть пенсии одним платежом. Распределением полученных взносов займется сам ПФР.

С 2016 года увеличилась сумма предельного дохода для применения УСН. Теперь он должен составить за три квартала 2015 года 120 миллионов рублей. Если доход ООО на 1 октября 2016 года превысит этот лимит, право на применение УСН теряется и налоги считаются по общей системе. Это касается организаций, которые уже работают на УСН с 1 января 2014 года.

Не следует забывать, что, начиная с 2016 года, предприятия-«упрощенцы» обязаны вдобавок представлять бухгалтерскую отчетность в налоговый орган и статистическое управление.

Единый налог на вмененный доходСумма ЕНВД, которую должны уплачивать ООО в 2016 году устанавливаются, исходя из физических показателей (площадь магазина или кафе, численность персонала и т.д.) и коэффициентов, которые устанавливают субъекты федерации (К2) и федеральный центр (К1).

В 2016 году коэффициент-дефлятор установлен в размере 1,798.

Общая система налогообложения для ОООПри ОСНО общество с ограниченной ответственностью является плательщиком налогов федерального уровня:

Страховые взносы в 2015 году не подвергались изменениям – применяемые ставки остались прежними: для ПФР – 22%, для ФСС – 2,9%, для ФОМС – 5,1%.

Произошло повышение предельной базы для расчета страховых взносов – теперь она составляет 624 тысячи рублей. Начисленные суммы оплаты труда, превышающие этот лимит, не включаются в налогооблагаемую базу по взносам в ФСС и ФОМС, а для Пенсионного фонда ставка начисления страховых взносов уменьшится до 10%.

В транспортном налоге изменились налоговые ставки для дорогих автомобилей. Если на балансе ООО стоит автомобиль, превышающий по стоимости 3 миллиона рублей, то налог надо считать с учетом повышающего коэффициента, который составит от 1,1 до 3,0. Конкретный размер коэффициента зависит от возраста и стоимости машины.

Поделись с друзьями!

Все налоги и платежи для ООО можно разделить на три основные категории:

Примечание. в 2016 году многие ООО для расчета налогов и платежей используют данную интернет-бухгалтерию .

Налоги и страховые платежи с зарплаты работниковВ любой организации (ООО) есть наемные работники. Независимо от того работают они по трудовому договору или на гражданско-правовой основе (оказание услуг, разовая работа и т.д.) каждый работодатель обязан:

Примечание. генеральный директор в ООО также считается работником. Поэтому даже если в организации нет других сотрудников, удерживать НДФЛ и перечислять страховые платежи с зарплаты гендиректора в любом случае нужно.

Более подробно про налоги и страховые платежи за работников .

Налоги в зависимости от выбранной системы налогообложенияПо состоянию на 2016 год в России для ООО предусмотрено четыре налоговых режима (один общий и три специальных):

Более подробно ознакомиться с каждой системой налогообложения вы можете на этой странице .

Дополнительные налоги и платежи ООООсуществление некоторых видов деятельности подразумевают уплату дополнительных налогов. К ним относятся:

Организации, имеющие специальные разрешения и лицензии помимо дополнительных налогов должны также осуществлять:

Примечание. дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится организация.

Оплата УСН организациями производится не позже 31 марта за предыдущий календарный период, для ИП конечная дата – 30 апреля. Просрочка в течение суток грозит пеней, размер которой равняется 1/300 ставки банковского рефинансирования. Индивидуальные предприниматели платят налоги по месту регистрации без учета текущего местоположения.

Пошаговая инструкцияПолучен доход? Следует заплатить налог до 25 числа месяца, который следует за периодом отчета.

Оплата налога при шестипроцентной ставке производится так:

Дальнейшие расчеты производятся аналогично.

Учетная политика для ООО на УСНДокумент, отражающий правила ведения бухгалтерии, включая способы отражения имущества фирмы, доходов, расходов – это учетная политика. Утверждение учетной политики производит руководитель предприятия, а применяется она последовательно.

Структура документа состоит из следующих пунктов:

Бухгалтерский учет ведут вручную, а имущество и хозяйственные операции выражают в эквиваленте рубли и копейки. Сумма, отношение которой к итогу данных за период отчета равна не менее 5 %, является существенной. Лимит ОС – 40 тысяч рублей. Чтобы рассчитать суммы амортизации основных средств, используют линейный способ. Номенклатурный номер является единицей учета материалов. Коммерческие расходы в полном объеме учитывают в себестоимости продаж и списывают в дебет.

В тему: Как получить 1 га земли на Дальнем Востоке?

Возникла проблема? Позвоните юристу:

+7 (499) 703-41-64 - Москва, Московская область

+7 (812) 309-86-25 - Санкт-Петербург, Ленинградская область

Учетная политика для ООО на УСН на 2015 год образец можно скачать тут:

Условия перехода для предпринимателей и организаций:

Уведомление о переходе на УСН образец 2015 скачать можно тут :

Переход на УСН в 2016 году: срок подачи заявленияСрок подачи заявления – не позднее, чем через тридцать дней после постановки на учет в налоговой. Подается заявление по утвержденной форме. Объект налогообложения в бланке указывается как «доходы, уменьшенные на величину расходов» или «доходы». Предоставляются сведения об остаточной стоимости ОС на 1 октября текущего года. Число перехода – 1 января следующего года. Незарегистрированные организации не указывают КПП, ИНН. Незаполненные ячейки отмечают пропусками.

Налог на имущество ИП при УСН в 2015 годуПредприятия, товарищества, ИП, ООО, которые находятся на УСН, платят налог на имущество. Изменения федерального закона коснутся только тех предприятий, где в собственности или на балансе имеется особая коммерческая недвижимость. Если исполнительный орган внес объект в кадастровый перечень, то ИП или организация должна платить налог. Данные списки формируются до начала следующего налогового года и публикуются на сайтах.

В тему: Книга продаж книга покупок

По любым вопросам обращайтесь к нашим юристам через данную форму!