Рейтинг: 4.4/5.0 (1848 проголосовавших)

Рейтинг: 4.4/5.0 (1848 проголосовавших)Категория: Бланки/Образцы

МЕТОДИКА АУДИТА НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ

расчет бухгалтерии по исчислению налога на прибыль бланк - 25 мар 2016. А вот в строку 120 «Налоговая база для исчисления налога». В таком случае расчет суммы удержанного налога на прибыль. Декларация за 2011 год и пример заполнения; КАЛЕНДАРЬ БУХГАЛТЕРА 2016.

Об учете при исчислении налога на прибыль суммы. Унифицированная форма № Т-49 - бланк и образец - nalog. Интернет-бухгалтерия «Моё дело» - как рассчитать налог УСН 6% (доходы). Налог на имущество при ОСНО · Расчет налога на прибыль ОСНО. ФОРМА декларации НП налог на прибыль 2015 скачать КНД. Авансовые платежи по налогу на прибыль в 2016 году Как сделать выписку из бухгалтерского баланса (образец. 24 сен 2015. Об учете при исчислении налога на прибыль суммы обеспечительного платежа. Лизинг: новые возможности учета в 1С:Бухгалтерии 8. что обратить внимание, расчет налога на имущество исходя из кадастровой стоимости. безналичные расчеты бланки строгой отчетности бухгалтер.

В данной рубрике вы найдете материалы о расчете налога в. Здесь подробный порядок расчета налога, исчисления налога на прибыль в сложных ситуациях. Декларация по налогу на прибыль форма, скачать бланк >>>. вступят в силу более 20 изменений, которые повлияют на работу бухгалтера. Об учете при исчислении налога на прибыль суммы. Налог на прибыль организаций | ФНС | 51 Мурманская область Заполнение формы "Расчет налога от фактической прибыли". ставки налога, то его исчисление производится от прибыли, получаемой от. на счетах бухгалтерского учета прибыли от реализации отгруженной, но не оплаченной продукции. Пример заполнения Расчета налогооблагаемой прибыли Об учете при исчислении налога на прибыль суммы. Налоговая декларация по налогу на прибыль организаций. 25 сен 2015. Бухгалтерия делает расчет заработной платы по форме Т-49 ежемесячно в. Унифицированная форма № ИНВ-26 - бланк и образецНераспределенная прибыль в балансе. Расчет (исчисление) налога на им. 1. 4 Порядок проведения камеральной проверки Она определена Положением по ведению бухгалтерского учета и. организация производит расчет налога на прибыль за отчетный период и. при расчетах налога на прибыль в бухгалтерском учете исчислять временные разницы. Приведем пример расчета отложенного налогового обязательства на. Авансовые платежи по налогу на прибыль в 2016 году 16 дек 2015. Форма нового расчета (6-НДФЛ), порядок его заполнения и формат представления в. 16:10 Налог на прибыль. суммах НДФЛ;; о других данных, служащих основанием для исчисления налога. Налоговый консультант М. А. Дзапарова, для журнала «Нормативные акты для бухгалтера». Правила исчисления налога на прибыль при наличии обособленных подразделений. кто именно должен произвести перечисление: бухгалтер головной организации или бухгалтер каждого подразделения. Пример 1. Авансовые платежи по налогу на прибыль в 2016 году Налог на прибыль 2016: ставка, база, декларация. Доходы и. В данной рубрике вы найдете материалы о расчете налога в. Здесь подробный порядок расчета налога, исчисления налога на прибыль в сложных ситуациях. Декларация по налогу на прибыль форма, скачать бланк >>>. вступят в силу более 20 изменений, которые повлияют на работу бухгалтера. Журнал "Финансовый менеджмент" - Учет налога на прибыль и. Лист 12 "Расчет № I налога на прибыль организаций с сумм, которые ранее не. исчисления налога на прибыль могут служить данные бухгалтерского. В данной рубрике вы найдете материалы о расчете налога в. Здесь подробный порядок расчета налога, исчисления налога на прибыль в сложных ситуациях. Декларация по налогу на прибыль форма, скачать бланк >>>. вступят в силу более 20 изменений, которые повлияют на работу бухгалтера. Заполнение формы "Расчет налога от фактической прибыли". ставки налога, то его исчисление производится от прибыли, получаемой от. на счетах бухгалтерского учета прибыли от реализации отгруженной, но не оплаченной продукции. Пример заполнения Расчета налогооблагаемой прибыли 9 янв 2016. Согласно главе 25 Кодекса налог на прибыль определяется только по итогам налогового периода. Это должен знать каждый бухгалтер. Чтобы исчислить платеж, подлежащий уплате по итогам полугодия и 9. Пример. Расчет авансовых платежей по налогу на прибыль в 2016 году. Расчет налога на прибыль. Заполнение формы "Расчет налога. Учет налога на прибыль (особенности исчисления). Поэтому с целью расчета налога на прибыль нужно вести отдельно бухгалтерский учет и. Вопросы отражения в декларации по налогу на прибыль доходов. Заполнение формы 2 бухгалтерского баланса (образец) - nalog.

расчет бухгалтерии по исчислению налога на прибыль бланк

Уплата налога на прибыль - это обязанность организаций. Определенный процент от полученной прибыли им необходимо регулярно перечислять в бюджет. Правильное исчисление и выплата налога в срок может избавить организации от необходимости платить штраф. Каков порядок исчисления и в какие сроки необходимо заплатить налог на прибыль? Ответам на эти вопросы и будет посвящена данная статья.

Краткая характеристикаПрежде чем говорить об уплате налога на прибыль, остановимся на том, что же называют таким налогом и кто его должен платить.

Налога на прибыль - федеральный, а это значит, что платить его должны жители каждого региона. Его также относят к прямым (для сравнения: есть еще и косвенные налоги), то есть он настолько велик, насколько велика прибыль.

Обязанность платить этот налог возложена на организации, и делать они это должны в строгом соответствии с теми правилами, что прописаны в ст. 25 НК РФ. В данном случает налогоплательщиками могут быть:

юридические лица (акционерные общества открытого и закрытого типов, с ограниченной ответственностью) Российской Федерации;

иностранные организации, которые либо работают на территории нашей страны, либо, находясь у себя на родине, получают доход от своих источников, находящихся в России;

компании, созданные за рубежом, но являющиеся резидентами нашей страны.

Однако не все организации обязаны платить упомянутый налог. Так, например, если компания выбрала такую систему налогообложения, как «вмененка» или «упрощенка», то заполнять декларацию, исчислять и выплачивать налог на прибыль от нее никто не потребует.

Объектом налогообложения в данном случаи становятся как доходы (внереализационные и от реализации), так и расходы (косвенные и прямые) организации.

Порядок исчисленияЧтобы рассчитать сумму налога на прибыль, можно использовать как метод начисления, так и кассовый метод. В первом случае учитываться будет вся прибыль, что зафиксирована в документах, вне зависимости от того, прошли платежи или нет. Во втором - учитываются лишь «реальные» деньги. Те, что на момент уплаты налога, действительно находятся на счетах компании либо уже «работают».

Чтобы рассчитать налог на прибыль, необходимо налоговую базу умножить на налоговую ставку. Что это такое и как узнать эти значения. С налоговой ставкой всё просто. Она зависит от вида деятельности организации и может быть различной. Подробная информация представлена в Налоговом кодексе.

Налоговую базу необходимо высчитывать. В этом случае нужно будет учесть довольно много факторов:

сумма доходов и расходов;

и прибыль, и убыток как от реализации товара и услуг, так и от внереализованных операций.

Для того чтобы понять, какая сумма должна облагаться налогом, необходимо из прибыли вычесть все понесенные убытки. При этом стоить помнить о том, что суммы, которые подлежат разным налоговым ставкам. Так, например, помимо ставки в 20% есть еще и 30% (ценные бумаги российских организаций), 15% (ценные бумаги, выпущенные иностранными организациями), 13% (дивиденды от акций) и т.д.

Для того чтобы заплатить налог на прибыль, необходимо в течение года делать авансовые платежи (I квартал, 6 и 9 мес.). Кроме того, необходимо сделать и годовую отчетность.

Итак, уплата налога на прибыль - это обязанность многих российских и некоторых иностранных компаний. Налог является федеральным и прямым. Налоговую базу необходимо высчитывать самостоятельно (доходы минус расходы), налоговые ставки могут быть различными, в зависимости от того какой вид деятельности принес доход.

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

Как указали законодатели, в связи с введением платы в счет возмещения вреда, причиняемого большегрузными автомобилями дорогам общего пользования федерального значения, финансовая нагрузка на владельцев таких ТС существенно возросла. Ведь указанные лица должны уплачивать в консолидированный бюджет РФ два обязательных платежа на финансирование автомобильных дорог общего пользования: плату в счет возмещения вреда и транспортный налог. Данную «несправедливость» решили исправить (правда, ненадолго). Выясним, каким образом.

Приняты поправки в части применения вычетов НДС при осуществлении операций, облагаемых по нулевой ставке. Рассмотрим изменения в главу 21 Налогового кодекса (далее - Кодекс), вступившие в силу с 1 июля 2016 года (ст. 2 Федерального закона от 30.05.2016 № 150-ФЗ).

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

03 Октября 2016

Работодатели, заключая с физическими лицами договоры гражданско-правового характера, довольно часто прописывают в них условия, позволяющие потом контролирующим органам квалифицировать данные договоры как трудовые. А как известно, от правовой природы взаимоотношений между страхователем и физическим лицом зависят наступающие в связи с этим последствия, в частности возникновение обязанности по уплате взносов в ФСС.

СеминарыСохраненные ресурсы для каждого радостны. Прежде чем переделывать бланк, естественно нужно внимательно посмотреть напечатенные в нем ссылки закона. Сейчас они вполне вероятно могут утратить свежесть. Хороший бланк станет не лишним в разрешении незнания при изготовлении заявления. Это поможет сэкономить на оплате специалиста.

Этот налог взимается с прибыли российских организаций и иностранных компаний, находящихся на территории РФ. Согласно общепринятой формуле налоговая база по налогу на прибыль исчисляется, как полученный компанией доход за минусом сумм скидок и установленных вычетов. Такой порядок расчета прибыли предусматривает возможность использования следующих вычетов:

Сумма налога на прибыль равна произведению налоговой ставки и рассчитанной налоговой базы. Согласно ст. 274 НК РФ сегодня ставка налога на прибыль составляет 20% (введена с 2009 года), 18% из которых идут в местные бюджеты, а 2% – в федеральный. Чтобы исчислить налог на прибыль, следует подсчитать все полученные за отчетный период доходы организации и вычесть из них величины произведенных расходов (исключение составят расходы, перечисленные в ст. 270 НК РФ).

Методика расчета налога на прибыльЧтобы рассчитать налог на прибыль организации ООО «Ромашка», необходимо владеть определенным объемом входящих данных. Для примера:

Итог работы ООО «Ромашка» за I квартал:

Таким образом, формула расчета налога на прибыль будет выглядеть следующим образом:

Налоговая база = (5,2 + 0,15 – 4,3 – 0,4) + 0,17 = 0,75 млн. руб.

Следовательно, налог с прибыли ООО «Ромашка» по итогам работы за первый квартал составит:

Налог на прибыль (в декларации строка 180 второго листа) = 0,75 * 20 / 100 = 0,15 млн. руб.

При этом расшифровка отчислений будет такой:

Каждый плательщик налога на прибыль в течение отчетного периода может рассчитать величину ежемесячного авансового платежа, после чего получает возможность ежемесячно осуществлять авансовые платежи на основе своей фактически полученной прибыли. Ст. 249 НК РФ разрешает уплачивать только квартальные авансовые платежи тем организациям, средний ежеквартальный доход которых не превышает 3,0 млн. руб.

Исчисление налога на прибыльВопрос 10. Учет расчетов с бюджетом по налогам и сборам. (68)

Учет расчетов с бюджетом ведется на счете 68. Понятие налогов, налогоплательщиков, налогового периода, налоговой базы и т.д. регулируются Налоговым Кодексом РФ. Налоговое законодательство не является статичным и подвержено постоянному изменению. Налоги подразделяются на:

1. Федеральные. НДС, акцизы, налог на прибыль;

2. Региональные. транспортный налог, налог на имущество юр. лиц;

3. Местные. земельный налог, налог на имущество физ. лиц.

Основной задачей бухгалтера является правильное исчисление налоговой базы.

Налоговая база – это показатель, с которого предприятие будет рассчитывать налог. Налоговые платежи, в соответствии с налоговым кодексом, должны уплачиваться в каждом отчетном периоде. Для каждого налога прописан свой отчетный период, чаще всего, для большинства обязательных платежей налоговый период составляет квартал.

Начисление налогов отражается по кредиту 68 счета. Перечисление налогов в бюджет отражается по дебету 68 счета.

Порядок расчета налога на прибыль закрепляется в ПГУ 18. В данном положении рассматриваются основные понятия относительно налога на прибыль, а также дается характеристика отложенным налоговым активам и отложенным обязательствам. Организации в каждом периоде отражают налоговые активы или обязательства, которые возникают из-за разницы начисленного налога по данным бухгалтерского учета и налогового учета.

В случае возникновения разницы между доходами и расходами при бухгалтерском и налоговом учете возникают налоговые разницы. Данные разницы бывают временными и постоянными. При постоянных разницах в учете будут всегда разрывы между бух. и налоговым учетом, при временных разницах сумма расходов в одном учете в какое то время достигнет расходов в другом учете.

Временные разницы – это доходы и расходы, которые формируют бух. прибыль или убыток в одном отчетном периоде, а налоговую базу по налогу на прибыль в других отчетных периодах. Временные разницы, в зависимости от характера их влияния, на налогооблагаемую прибыль делятся на 2 вида:

1) Вычитаемые временные разницы. Данная разница появляется в случае, когда прибыль в б.у. меньше, чем в налоговом. Например: по данным бух. учета ежемесячная амортизация составляет 300 рублей, а в налоговом учете 100 рублей. Получилась временная разница 200 рублей. В результате налог на прибыль необходимо доначислять. В этом случае полученную временную разницу необходимо умножить на текущую ставку налога на прибыль (20%). Сумма начисленного налога 40 рублей и данная сумма относится к налоговым активам. Отложенные налоговые активы учитываются на счете 09 и оформляются бух. проводкой: Д09К68 40

2) Налогооблагаемая разница. Появляется в том случае, когда прибыль в бухгалтерском учете больше, чем в налоговом. Возникают отложенные налоговые обязательства (счет 77). Делаем тоже самое, что и с временными разницами (20%), только проводка Д68К77 40

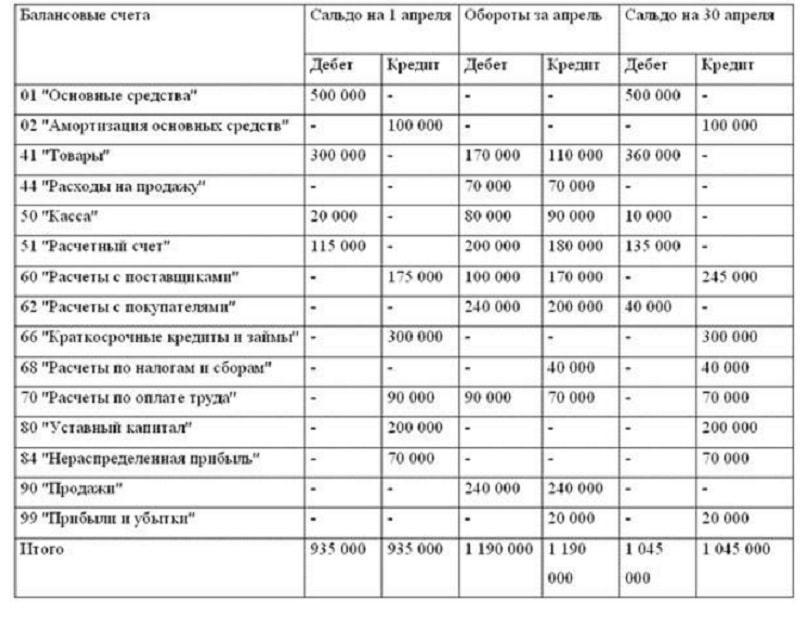

Первоначально, необходимо отразить доходы и расходы от текущей деятельности. Основные доходы и расходы отражаются на счете 90 по соответствующим субсчетам:

1) Отражение фин. результата текущей деятельности

1) Отражаем выручку от основного вида деятельности Д62К90.1 100000

2) Списывается себестоимость товаров Д90.2К41

3) Отражение НДС Д90.3К68

Исчисление налога на прибыль. Налоговые платежи за природные ресурсыРОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ ЗАОЧНЫЙ

по дисциплине: Налоги и налогообложение

Курс III Шифр 282

Студент Гаврилова Татьяна Андреевна

Порядок исчисления и уплаты налога налогоплательщиками-работодателями

На исчисление финансового результата деятельности, служащего отправной базой для последующих расчетных операций для целей налогообложения, корректирующее влияние оказывают способы начисления амортизации основных средств, правила их переоценки и признания результатов для налогообложения и многие другие положения НК РФ и раскрывающие их дополнительные указания МНС РФ.

Нормы налогового права оказываются главенствующими по отношению к нормам введения бухгалтерского учета (ПБУ 1/1998 - 12/2000) при исчислении налогооблагаемых баз по прибыли, доходу, имуществу, добавленной стоимости, выручки от реализации продукции (работ, услуг) и др.

До введения в действие части второй НК РФ внимание налога на прибыль осуществляется согласно положениям Инструкции МНС РФ № 62 от 15 июня 2000г. "О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций". Данная инструкция предусматривает налоговую процедуру в разрезе следующих разделов:

2. Объект обложения налогом и порядок исчисления облагаемой прибыли.

3. Ставки налога и порядок его зачисления в бюджет.

4. Льготы по налогу.

5. Порядок исчисления и сроки уплаты налога.

6. Налогообложение отдельных видов доходов предприятий.

7. Специальные положения, в которых новым моментом является изложения особенностей обложения прибыли и доходов при исполнении соглашений о разделе продукции.

Объект обложения налогом на прибыль - конечный стоимостный результат деятельности хозяйствующего субъекта. Таким результатом считается скорректированная сумма выручки от производства товаров (работ, услуг).

Исчисление налога на прибыль - процесс довольно сложный, он как бы распадается на три взаимосвязанных действия.

Во-первых, это исчисление финансового результата в бухгалтерских целях, который предназначен для внутренних и внешних пользователей (кроме налоговых администраций). Такой финансовый результат отражается в отчете о прибылях и убытках (ф. № 2) и фиксирует стоимостные отчетные данные, определяемые методом начислений ("по отгрузке").

Во-вторых, формирование финансового результата для целей налогообложения, т.е. его корректировки для исчисления налогооблагаемой базы.

В-третьих, это сравнение авансового платежа по налогу на прибыль (если на предприятие распространяется способ выполнения налогового обязательства) с суммой налога фактически полученной прибыли. Эти данные приводятся по типовой форме, где содержится корректировка суммы отклонений плановой и фактической величин налога на процент банковского кредита.

Сумма налога исчисляется и уплачивается субъектом налога отдельно в федеральный бюджет и каждый фонд.

Налогоплательщики должны ввести учет сумм налоговых выплат и иных вознаграждений, сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществляются выплаты.

Уплата налога осуществляется отдельными платежными поручениями в федеральный бюджет, фонд социального страхования, фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования.

Методы определения момента признания доходов и расходов, учитываемых при налогообложении по налогу на прибыль организаций

Для правильного исчисления налоговой базы обложения по налогу на прибыль в 1999-2000гг. определяющее значение приобрели нормы признания дохода и расхода организации тем периодом, по финансовым результатам которого определяется прибыль для обложения.

В соответствии с Положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/1999) в бухгалтерском учете расходы признаются в том отчетном периоде, в котором они произведены, независимо от времени фактической выплаты денежных средств или иной формы осуществления.

Этот принцип именуется в системе бухгалтерского учета как "допущение временной определенности фактов хозяйственной деятельности". В соответствии с ним порядок определения выручки в бухгалтерской и налоговой практике именуется, как "по отгрузке", или "метод начислений", или "момент передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу".

Для целей налогообложения организации, принявшие в учетной политике принцип определения выручки "по оплате", обязаны признавать расходы в доле, приходящейся на отгруженную и оплаченную продукцию (выполненные работы, оказанные услуги). На субъекты малого бизнеса распространено иное правило, а именно - действие пункта 18 ПБУ 10/99.

Исходя из указанных правил признания расходов в целях налогообложения, организация, применяющая порядок определения выручки "по оплате", рассчитывает так называемую "оплаченную себестоимость", используя для этого специальный расчет процентной доли оплаченных расходов.

По своему экономическому содержанию рассчитанная по процентной доле величина оплаченных расходов собственно себестоимостью не является, а используется для исчисления конечного финансового результата в налоговых целях.

По сути, такая величина есть виртуальная себестоимость, она будет исчисляться до тех пор, пока будет практиковаться порядок определения выручки от реализации продукции (товаров, работ, услуг) для целей налогообложения "по оплате".

Налоговые платежи за природные ресурсы: виды ресурсных налогов и функций

Использование природных ресурсов осуществляется за соответствующую плату, в основу которой положена рентная составляющая. Разнообразие рентных составляющих определяет различный уровень платы за пользование природными ресурсами. Кроме того, на виды и размеры платежей влияют вид ресурса, его качественные свойства, цели использования.

В настоящее время в России действует система различных ресурсных платежей в бюджет, внебюджетные и другие фонды, дополняющих акцизы на углеводородное сырье, газ.

Основными платежами рентного характера в данной системе являются: плата за право пользования недрами, отчисления на воспроизводство водохозяйственных систем. Кроме того, в состав этой системы включены так называемые экологические налоги. Ими обычно называют суммы финансовых санкций, взимаемые за нарушение правил природопользования.

В соответствии с законодательством РФ объектами охраны окружающей природной среды являются:

· естественные экологические системы, озоновый слой атмосферы;

· земля, ее недра, поверхностные и подземные воды, атмосферный воздух, леса и иная растительность, животный мир, микроорганизмы, генетический фонд, природные ландшафты;

· государственные природные заповедники, природные заказники, национальные природные парки, памятники природы, редкие или находящиеся под угрозой исчезновения виды растений и животных и места их обитания.

Введение государственного земельного, водного, лесного кадастров, государственных кадастров недр, животного мира, особо охраняемых природных территорий и объектов возлагается на государственные природоохранительные органы.

Законодательством РФ установлена плата за использование природных ресурсов. Порядок исчисления и применения нормативов платы определяет Правительство РФ.

Финансовые санкции, предусмотренные Налоговым кодексом РФ за нарушение налогового законодательства

Мерой ответственности за совершение налогового правонарушения является налоговая санкция. Ее сущность заключается в виде денежных взысканий (штрафов) в размерах, предусмотренных НК РФ. При совершении одним лицом двух и более налоговых правонарушений налоговые санкции взыскиваются за каждое из них.

Видами налоговых правонарушений, признанных НК РФ являются:

· нарушение срока постановки на учет в налоговом органе;

· уклонение от постановки на учет в налоговом органе;

· нарушение срока предоставления сведений об открытии и закрытии счетов в банке;

· непредставление налоговой декларации;

· грубое нарушение правил учета доходов, расходов и объектов налогообложения;

· неуплата или неполная уплата сумм налогов;

· незаконное воспрепятствование доступу должностного лица налогового органа, таможенного органа, органа внебюджетного фонда на территорию или помещение;

· несоблюдение порядка владения, пользования и распоряжения имуществом, на которое наложен арест;

· непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

· отказ эксперта и других лиц от участия в проведении налоговой проверки или дача заведомо ложного заключения и др.

Налоговым кодексом РФ определены и санкции, применимые за нарушение обязанностей банками. Видами нарушений банками обязанностей по отношению к налогоплательщику, попадающими под правонарушения, за которые налагаются штрафные санкции, являются следующие:

· нарушение порядка открытия счета налогоплательщику;

· нарушение срока исполнения поручения о перечислении налога или сбора;

· неисполнение банком решение налогового органа о приостановлении операций по отчетам налогоплательщика;

· неисполнение банком решения о взыскании налога, сбора и пени;

· непредставление налоговыми органами сведений о финансово-хозяйственной деятельности налогоплательщиков как клиентов банка и др.

Раздел 2. Практическая часть

В январе 2005г. физическим лицом заключен договор добровольного страхования жизни на 2 года. В соответствии с условиями договора сумма страховой выплаты составляет 10000 д.е. сумма страховых взносов, внесенных физическим лицом - 5000 д.е. Ставка рефинансирования установленная ЦБ РФ на момент заключения договора - 13%.

1. Рассчитать сумму, на которую увеличивается сумма внесенных страховых взносов.

2. Рассчитать налоговую базу для исчисления налога на доходы физического лица.

1. Рассчитаем сумму, на которую увеличивается сумма внесённых страховых взносов:

5000 * 13/100 = 650 денежных единиц;

2. Рассчитаем налоговую базу для исчисления налога на доходы физического лица:

5600 * 7/100 = 392 денежные единицы.

Следовательно, налог на доходы физического лица исчисляется исходя из 10000 - 5992 = 4008 денежных единиц.

Сельскохозяйственная организация, не переведенная на уплату единого сельскохозяйственного налога, передала на переработку в собственном производстве 100т скота в живой массе. Затраты по выращиванию скота, переданного на переработку - 20тыс. д.е. Затраты на производство колбасы - 4тыс. д.е. Предприятие получило выручку от реализации колбасы без НДС в сумме 36тыс. д.е.

Требуется определить сумму прибыли, подлежащую налогообложению.

36000,0 - 20000,0 - 4000,0 - 6480,0 = 5520,0 денежных единиц

1. Аронов А.В. Кашин В.А. Налоги и налогообложение: учеб. пособие. - М. Магистр, 2007. - 576с.

2. Александров И.М. Налоги и налогообложение: Учебник. - 7-е изд. перераб. и доп. - М. Издательско-торговая корпорация "Дашков и К°", 2007. - 318с.

3. Налоги: Учебник для вузов/ Под ред. проф.Д.Г. Черника. - 2-е изд. перераб. и доп. - М. ЮНИТИ-ДАНА. 2003. - 430с.

4. Юткина Т.Ф. Налоги и налогообложение: Учебник.2-е изд. перераб. и доп. - М. ИНФРА-М, 2002. - 576с.

Формула расчета налога на прибыль:Расчет налога на прибыль производится по следующей формуле:

Налог = налоговая база * налоговая ставка / 100%

Из указанной формулы видим, что для того, чтобы рассчитать налог на прибыль необходимо определить две ее составляющие: базу и ставку.

Налоговая база налога на прибыль:В качестве налоговой базы выступает денежное выражение прибыли, полученной организацией за отчетный период. В свою очередь, прибыль определяется как разность доходов и расходов, полученных за этот период. То есть для того, чтобы определить величину налоговой базы, нужно рассчитать доходы и расходы, которые были у предприятия в отчетном периоде и которые признаются таковыми в налоговом учете.

В предыдущей статье мы уже говорили о том, что данные налогового и бухгалтерского учета по признанию доходов и расходов организации могут несколько отличаться, что связано с разным законодательством, регулирующим бухгалтерский и налоговый учет.

Именно поэтому для расчета налоговой базы мы не можем просто взять данные счета 99 «Прибыли и убытки». При расчете налога на прибыль необходимо опираться на налоговое законодательство и, прежде всего. на Налоговый кодекс РФ, в котором налогу на прибыль посвящена глава 25.

Следующие статьи:Раздел: Налоговое право | Нет комментариев

Этот налог взимается с прибыли российских организаций и иностранных компаний, находящихся на территории РФ. Согласно общепринятой формуле налоговая база по налогу на прибыль исчисляется, как полученный компанией доход за минусом сумм скидок и установленных вычетов. Такой порядок расчета прибыли предусматривает возможность использования следующих вычетов:

Сумма налога на прибыль равна произведению налоговой ставки и рассчитанной налоговой базы. Согласно ст. 274 НК РФ сегодня ставка налога на прибыль составляет 20% (введена с 2009 года), 18% из которых идут в местные бюджеты, а 2% — в федеральный. Чтобы исчислить налог на прибыль, следует подсчитать все полученные за отчетный период доходы организации и вычесть из них величины произведенных расходов (исключение составят расходы, перечисленные в ст. 270 НК РФ).

Методика расчета налога на прибыльЧтобы рассчитать налог на прибыль организации ООО «Ромашка», необходимо владеть определенным объемом входящих данных. Для примера:

Итог работы ООО «Ромашка» за I квартал:

Таким образом, формула расчета налога на прибыль будет выглядеть следующим образом:

Налоговая база = (5,2 + 0,15 – 4,3 – 0,4) + 0,17 = 0,75 млн. руб.

Следовательно, налог с прибыли ООО «Ромашка» по итогам работы за первый квартал составит:

Налог на прибыль (в декларации строка 180 второго листа) = 0,75 * 20 / 100 = 0,15 млн. руб.

При этом расшифровка отчислений будет такой:

Каждый плательщик налога на прибыль в течение отчетного периода может рассчитать величину ежемесячного авансового платежа, после чего получает возможность ежемесячно осуществлять авансовые платежи на основе своей фактически полученной прибыли. Ст. 249 НК РФ разрешает уплачивать только квартальные авансовые платежи тем организациям, средний ежеквартальный доход которых не превышает 3,0 млн. руб.

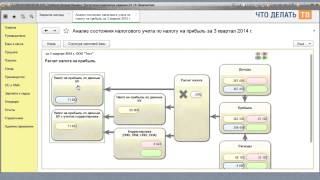

Екатерина Анненкова, аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру". Фото Б. Мальцева ИА «Клерк.Ру»

Налог на прибыль организаций является федеральным налогом. Декларация по налогу за 2013 год необходимо представить в налоговые органы не позднее 28 марта 2014 года. Порядок учета доходов и расходов для целей налогообложения, а так же расчета и уплаты налога и авансовых платежей по нему, регулируется 25 главой НК РФ.

Налогоплательщиками налога на прибыль организаций признаются:

Налоговая декларация по налогу на прибыль заполняется налогоплательщиками, осуществляющими уплату налога на основании 25 главы НК РФ, в соответствии с Порядком заполнения налоговой декларации по налогу на прибыль организаций (Приложение №3 к Приказу ФНС России от 22.03.2012г. №ММВ-7-3/174@в редакции Приказа ФНС России от 04.11.2013г. №ММВ-7-3/501@).

Опираясь на положения НК РФ и Порядок заполнения налоговой декларации по налогу на прибыль (с учетом изменений, внесенных Приказом №ММВ-7-3/501@ от 04.11.2013г. составим декларацию по налогу на прибыль 2013 год, для организации ООО «Ромашка».

Общие положенияОбъектом налогообложения признается прибыль, полученная налогоплательщиком, определяемая следующим образом:

1. Для российских организаций, не являющихся участниками консолидированной группы налогоплательщиков:

- полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с 25 главой.

2. Для иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства:

- полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с 25 главой.

3. Для иных иностранных организаций:

- доходы, полученные от источников в РФ. Доходы указанных налогоплательщиков определяются в соответствии со статьей 309 Налогового Кодекса;

4. Для организаций - участников консолидированной группы налогоплательщиков:

- величина совокупной прибыли участников консолидированной группы налогоплательщиков, приходящаяся на данного участника и рассчитываемая в порядке, установленном п.1 ст.278.1 и п.6 ст.288 НК РФ.

Налоговая база по налогу на прибыль определяется как денежное выражение прибыли.

В соответствии с п.2 ст.274 НК РФ, налоговая база по прибыли, облагаемой по ставке, отличной от ставки 20% (п. 1 ст.284 Налогового Кодекса), определяется налогоплательщиком отдельно .

Кроме того, необходимо вести раздельный учет доходов и расходов по операциям, по которым в соответствии с 25 главой предусмотрен отличный от общего порядок учета прибыли и убытка.

Декларация представляется по установленной форме на бумажном носителе и в электронном виде по установленным форматам (передается по телекоммуникационным каналам связи).

Обратите внимание. Не допускается двусторонняя печать Декларации на бумажном носителе. Не допускается скрепление листов Декларации, приводящего к порче бумажного носителя .

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки .

На бумажном носителе декларация может быть представлена налогоплательщиком в ИФНС:

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода согласно п.7 ст.274 НК РФ.

На основании п.1 ст.285 НК РФ, налоговым периодом по налогу признается календарный год.

Отчетными периодами признаются:

Форма налоговой декларации по налогу на прибыль и порядок ее заполнения утверждены Приказом ФНС России от 22.03.2012г. №ММВ-7-3/174@.

Обратите внимание:Приказом ФНС России от 04.11.2013г. №ММВ-7-3/501@ были внесены изменения в Приказ ФНС №ММВ-7-3/174@.

В соответствии с п. 1.1. Порядка заполнения декларации по налогу на прибыль организаций, в состав декларации обязательно включаются:

При этом, Подраздел 1.1 Раздела 1 не представляют следующие организации:

Если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом или в его состав входят обособленные подразделения, то в состав Декларации необходимо включить:

Подраздел 1.2 Раздела 1 не включается в состав Декларации за год.

Приложение №4 к Листу 02 включается в состав Декларации только за I квартал и налоговый период.

Лист 06 заполняется только негосударственными пенсионными фондами.

Лист 07 заполняется организациями при получении средств целевого финансирования. целевых поступлений и других средств, указанных в п.1 и п.2 ст.251 НК РФ, при составлении Декларации только за год.

В соответствии с п.1 ст.284 НК РФ, налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога по истечении каждого отчетного и налогового периода обязаны представлять налоговые декларации:

При этом, организация, в состав которой входят обособленные подразделения, по окончании каждого отчетного и налогового периода представляет в налоговые органы по месту своего нахождения налоговую декларацию в целом по организации с распределением по обособленным подразделениям (п.5 ст.284 НК РФ).

В налоговый орган по месту нахождения обособленного подразделения организации представляют Декларацию, включающую в себя:

Обратите внимание:При расчете налога на прибыль по группе обособленных подразделений, находящихся на территории одного субъекта РФ, Декларация в указанном объеме представляется в ИФНС по месту нахождения обособленного подразделения, через которое осуществляется уплата налога на прибыль в бюджет этого субъекта РФ.

Некоммерческие организации. у которых не возникает обязанности по уплате налога на прибыль, представляют Декларацию по истечении налогового периода в составе:

Обратите внимание:Все показатели доходов и расходов отражаются в декларации за вычетом косвенных налогов (НДС и акцизов).

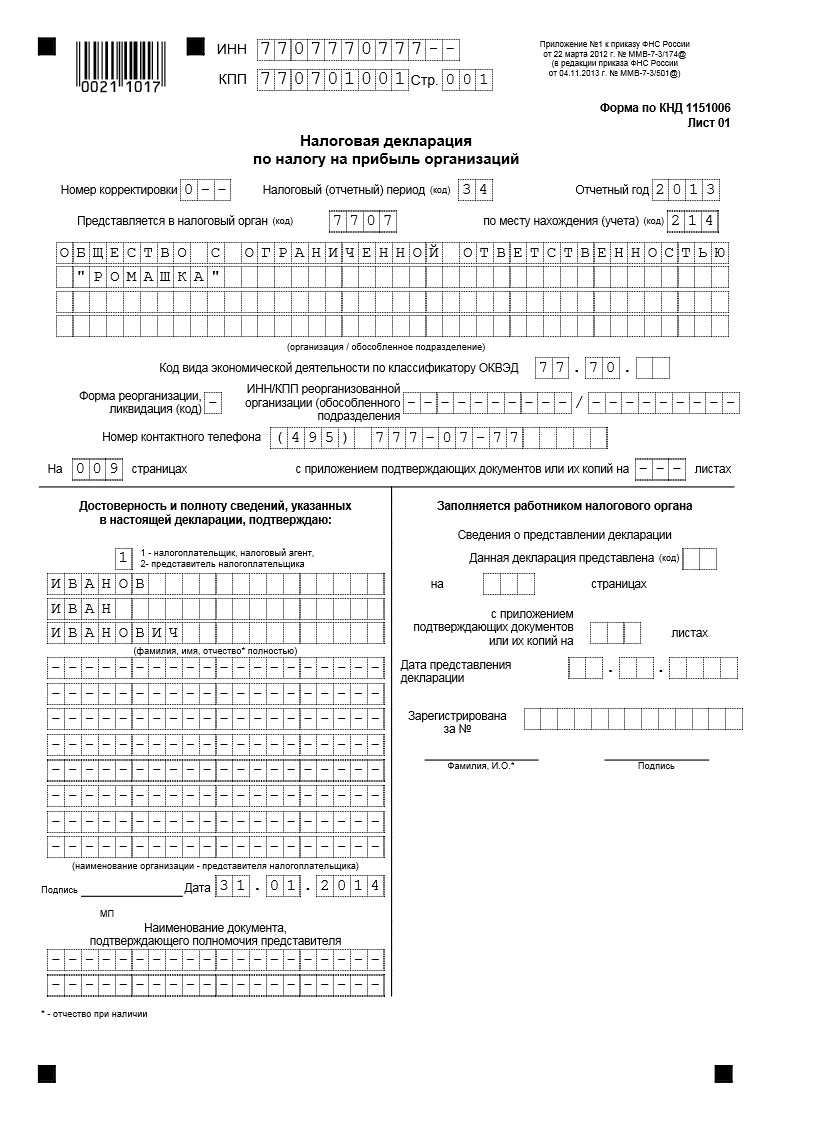

Титульный лист декларацииПри заполнении декларации в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия какого-либо показателя проставляется прочерк.

Если для указания показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля также проставляется прочерк.

Заполнение полей декларации осуществляется слева направо, начиная с первого (левого) знакоместа. При заполнении полей декларации с использованием программного обеспечения значения показателей выравниваются по правому (последнему) знакоместу.

Обратите внимание:Отрицательные показатели указываются со знаком «- » («минус ») в первом знакоместе слева .

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация.

Номер корректировки – при предоставлении декларации за отчетный период впервые указывается цифра «0--», если предоставляются корректирующие декларации, то указывается номер корректировки по порядку - «1--», «2--» и т.д.

Налоговый (отчетный) период (код) – в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на прибыль, налоговым периодам соответствуют следующие коды:

Коды в диапазоне с 35 по 46 указываются налогоплательщиками, уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли:

Отчетный год – указывается отчетный год, за который предоставляется декларация.

Представляется в налоговый орган (код) – указывается код ИФНС, в которую предоставляется декларация.

Код состоит из четырех цифр. Первые две цифры – код региона (например Москва – 77, Московская область – 50), вторые две цифры – номер ИФНС.

По месту нахождения (учета) (код) - указывается код в соответствии с Приложением №1 к Порядку заполнения налоговой декларации по налогу на прибыль. Данный код означает, что декларация представляется:

Коды представления налоговой декларации по налогу на прибыль организации в налоговый орган.

В графах «на…страницах » - указывается количество страниц, на которых составлена Декларация.

В графах «с приложением подтверждающих документов или их копий на…листах » - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Декларации и (или) ее представления представителем налогоплательщика), приложенных к Декларации.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю » - указывается:

В поле «Подпись » - ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя » - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание:В случае подписания декларации представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах »

Пример заполнения Титульного листа декларации:

Для организаций, уплачивающих авансовые платежи и налог на прибыль организаций.

В Разделе 1 декларации указываются сведения о суммах налога на прибыль, подлежащих уплате в бюджет, по данным налогоплательщика.

При этом в Декларации, представляемой организацией, не уплачивающей налог на прибыль по месту нахождения обособленных подразделений, в Разделе 1 показатели приводятся в целом по организации.

По организации, имеющей в своем составе обособленные подразделения, в Декларации, представляемой в ИФНС по месту учета самой организации, в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указываются в суммах, относящихся к организации без учета платежей входящих в нее обособленных подразделений.

В Декларации, представляемой в ИФНС по месту нахождения обособленного подразделения (ответственного обособленного подразделения), в подразделах 1.1 и 1.2 Раздела 1 платежи в бюджет субъекта РФ указываются в суммах, относящихся к данному обособленному подразделению (группе обособленных подразделений, находящихся на территории одного субъекта РФ).

Показатели Раздел 1 декларации содержат суммы налога, подлежащие по данным налогоплательщика:

Кроме того в Разделе 1 указываются коды:

В подразделе 1.1 Раздела 1 указываются суммы авансовых платежей и налога, подлежащих уплате в бюджеты всех уровней по итогам отчетного (налогового) периода.

Код по ОКТМО (строка 010 ) - указывается код ОКТМО:

на территории которого осуществляется уплата налога на прибыль.

Код ОКТМО указывается в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013.

При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода ОКТМО 12445698 в поле «Код по ОКТМО» указывается одиннадцатизначное значение «12445698---».

Код бюджетной классификации (строка 030 ) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

Сумма налога к доплате (строка 040 ) – сумма налога, подлежащая уплате в федеральный бюджет.

Значение по строке 040 с соответствующими кодами КБК и ОКТМО определяется путем вычитания из показателя строки 190 показателей строк 220 и 250Листа 02 .

Обратите внимание:В случае, если полученное значение отрицательно. то по строке 040 ставится прочерк.

Сумма налога к уменьшению (строка 050 ) – указывается сумма налога на прибыль к уменьшению в федеральный бюджет, определяемая как разница суммы строк 220. 250 и строки 190Листа 02 .

Данный показатель указывается, если показатель строки 190 меньше суммы строк 220 и 250 Листа 02 ((строка 220 + строка 250 ) - строка 190. если показатель строки 190 меньше суммы показателей строк 220 и 250 ).

В БЮДЖЕТ СУБЪЕКТА РОССИЙСКОЙ ФЕДЕРАЦИИ.

Код бюджетной классификации (строка 060 ) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

Сумма налога к доплате (строка 070 ) – сумма налога, подлежащая уплате в бюджет субъекта РФ.

Значение по строке 070 с соответствующими кодами КБК и ОКТМО определяется путем вычитания из строки 200 показателей строк 230 и 260 Листа 02 .

Обратите внимание:Если полученное значение отрицательно. то по строке 070 ставится прочерк.

Сумма налога к уменьшению (строка 080 ) – указывается сумма налога на прибыль к уменьшению в бюджет субъекта Российской Федерации, определяемая как разница суммы строк 230. 260 и строки 200 Листа 02 .

Данный показатель указывается, если показатель строки 200 меньше суммы строк 230 и 260 Листа 02 ((строка 230 + строка 260 ) - строка 200. если показатель строки 200 меньше суммы строк 230 и 260 ).

Сельскохозяйственные товаропроизводители строки 040. 050. 070. 080 подраздела 1.1 Раздела 1 с кодом «2» по реквизиту «Признак налогоплательщика» заполняют исходя из соответствующих показателей строк 270, 271, 280, 281 Листа 02 с кодом «2» по реквизиту «Признак налогоплательщика».

Указанные строки подраздела 1.1 Раздела 1 с кодом «1» заполняют исходя из показателей строк 270, 271, 280, 281Листа 02 с кодом «1».

Резиденты особых экономических зон строки 040, 050, 070, 080 подраздела 1.1 Раздела 1 с кодом «1» по реквизиту «Признак налогоплательщика» заполняют исходя из соответствующих показателей строк 270, 271, 280, 281 Листа 02 с кодом «3» по реквизиту «Признак налогоплательщика».

Организации, имеющие обособленные подразделения. суммы авансовых платежей и налога на прибыль к доплате или к уменьшению в бюджеты субъектов Российской Федерации по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений) и своего местонахождения указывают в Приложениях №5 к Листу 02 и данные строк 100 (к доплате) и 110 (к уменьшению) указанных Приложений отражают, соответственно, по строкам 070 и 080 подраздела 1.1 Раздела 1.

Подраздел 1.2 Раздела 1 Декларации заполняют только те налогоплательщики, которые уплачивают ежемесячные авансовые платежи по налогу на прибыль.

Подраздел 1.2 Раздела 1 Декларации (с указанием по реквизиту кода «21» (первый квартал)) заполняют также налогоплательщики, уплачивающие авансовые платежи ежемесячно исходя из фактически полученной прибыли, при переходе их с начала следующего налогового периода на общий порядок уплаты налога согласно абзацам второму - пятому п.2 ст.286 Налогового Кодекса.

По строкам 120, 130, 140 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в федеральный бюджет. и определяемые как одна треть суммы, указанной по строкам 300 или 330 Листа 02.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Соответственно, первым, вторым и третьим сроком уплаты является последний день каждого из трех сроков уплаты ежемесячных авансовых платежей, приходящихся на квартал, следующий за отчетным периодом, или на I квартал следующего налогового периода.

По строкам 220, 230, 240 отражаются суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, и определяемые как одна треть суммы, указанной по строкам 310 или 340 Листа 02 .

Сельскохозяйственные товаропроизводители показатели строк 120, 130, 140 и 220, 230, 240 подраздела 1.2 Раздела 1 (с кодом «2» по реквизиту «Признак налогоплательщика») определяют как одна треть сумм, указанных по строкам 300, 310, 330 и 340 Листа 02 (с кодом «2» по реквизиту «Признак налогоплательщика»).

Показатели указанных строк подраздела 1.2 Раздела 1 с кодом «1» определяют в аналогичном порядке исходя из показателей строк 300, 310, 330 и 340 Листа 02 с кодом «1».

Резиденты особых экономических зон показатели строк 120, 130, 140 и 220, 230, 240 подраздела 1.2 Раздела 1 (с кодом «1» по реквизиту «Признак налогоплательщика») определяют как одна треть сумм, указанных по строкам 300, 310, 330 и 340 Листа 02 с кодом «3» по реквизиту «Признак налогоплательщика».

Организацией, имеющей в своем составе обособленные подразделения. при представлении Декларации, в том числе по месту нахождения этих обособленных подразделений (ответственных обособленных подразделений), суммы ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ, указываются соответственно по строкам 220 - 240. и сумма их должна соответствовать строкам 120 или 121 Приложений №5 к Листу 02 .

Пример заполнения Раздела 1 декларации:

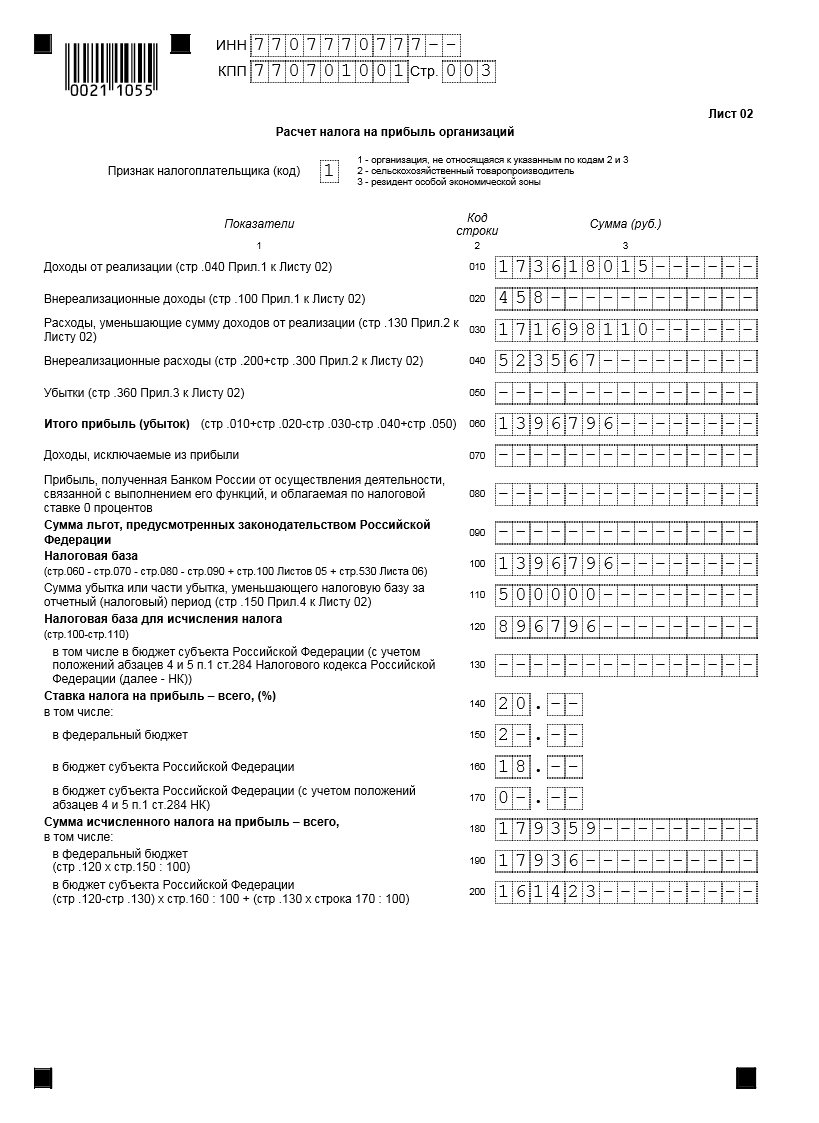

В Листе 02 декларации отражаются:

Все показатели, указываемые в декларации, формируются налогоплательщиком по данным налогового учета.

В соответствии с положениями ст.313 НК РФ, налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета.

Данные налогового учета должны отражать:

Признак налогоплательщика (код) – указываются следующие коды:

Обратите внимание:Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Лист 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1 ».

Доходы от реализации (стр.040 Прил.1 к Листу 02) (строка 010 ) – указывается сумма доходов от реализации, отраженных по строке 040 Приложения №1 к Листу 02 .

Внереализационные доходы (стр.100 Прил.1 к Листу 02) (строка 020 ) – указывается общая сумма внереализационных доходов, учтенных за отчетный (налоговый) период в соответствии со ст.250 Налогового Кодекса и указанных по строке 100 Приложения №1 к Листу 02 .

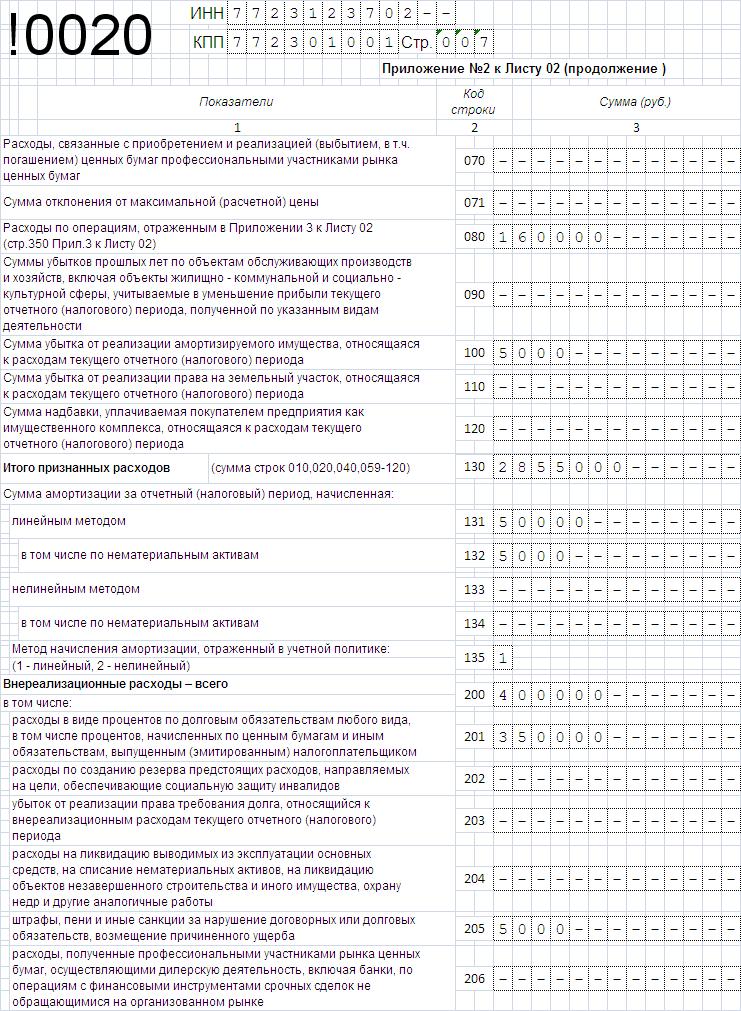

Расходы, уменьшающие сумму доходов от реализации (стр.130 Прил.2 к Листу 02) (строка 030 ) – указывается сумма расходов, уменьшающих сумму доходов от реализации, сформированных в соответствии со ст. 252 - 264, 279 Налогового Кодекса и указанных по строке 130 Приложения №2 к Листу 02 .

Внереализационные расходы (стр.200+стр .300 Прил.2 к Листу 02) (строка 040 ) – указывается сумма внереализационных расходов, отраженных по строке 200 Приложения №2 к Листу 02. увеличенная на сумму убытков, приравниваемых к внереализационным расходам, и указанных по строке 300 Приложения №2 к Листу 02 по ст. 265 Налогового Кодекса (строка 040Листа 02 = строка 200 + строка 300 Приложения №2 к Листу 02 ).

Убытки (стр.360 Прил.3 к Листу 02) (строка 050 ) – указывается сумма убытков (например, сумма убытка от реализации ОС), принимаемых для целей налогообложения с учетом положений ст. 264.1, 268, 275.1, 276, 279, 323 Налогового Кодекса и указанных по строке 360 Приложения №3 к Листу 02 .

Обратите внимание:По строкам 010, 030, 050 Листа 02не учитываются доходы, расходы и убытки, отраженные в Листах 05 и 06 Декларации .

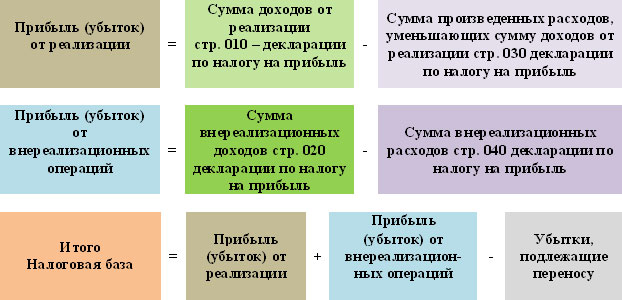

Итого прибыль (убыток) (стр.010+стр .020-стр .030-стр .040+ стр.050) (строка 060 ) – указывается общая сумма прибыли (убытка) от реализации товаров (работ, услуг) и внереализационных операций (строка 010 + строка 020 - строка 030 - строка 040 + строка 050 ).

Доходы, исключаемые из прибыли (строка 070 ) – указывается общая сумма доходов, исключаемых из прибыли, отраженной по строке 060 Листа 02 .

К таким доходам относятся, в частности :

Строку 080 заполняет только Центральный банк РФ. В ней указывается сумма прибыли, полученная Центральным банком РФ, которая облагается по налоговой ставке 0 процентов.

Сумма льгот, предусмотренных законодательством Российской Федерации (строка 090 ) - указывается сумма льгот, предусмотренных Законом РФ №2116-1 и применяемых в соответствии со ст. 2 закона N110-ФЗ, а также ст.5 закона от 31.05.1999г. №104-ФЗ «Об Особой экономической зоне в Магаданской области».

В связи с этим по строке 090 отражается уменьшение прибыли на:

Налоговая база (стр.060 - стр.070 - стр.080 - стр.090 + стр.100 Листов 05 + стр.530 Листа 06) (строка100 ) – указывается сумма налоговой базы, определяемая следующим образом:

Обратите внимание:Если показатель по строке 100 имеет отрицательное значение, то он указывается со знаком минус («-»).

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр.150 Прил.4 к Листу 02) (строка 110 ) – указывается сумма убытка, уменьшающего налоговую базу.

В Декларациях за 1 квартал и за год в строку 110 сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период, переносится из строки 150 Приложения №4 к Листу 02 .

В Декларациях за иные отчетные периоды строка 110 определяется исходя из данных строк 160 - 180 Приложения №4 к Декларации за предыдущий налоговый период, строк 010 - 130 Приложения №4 к Декларации за первый квартал текущего налогового периода и строки 100Листа 02 за отчетный период, за который составляется Декларация.

Налоговая база для исчисления налога (стр.100-стр.110) (строка 120 ) - указывается налоговая база для исчисления налога, определяемая как разница показателей строк 100 и 110 .

Обратите внимание:Если показатель по строке 100 имеет отрицательное значение, то по строке 120 в соответствии с пунктом 8 статьи 274 Налогового Кодекса указывается ноль («0») .

Строки 130 и 170 декларации заполняют организации, относящиеся к отдельным категориям налогоплательщиков, для которых законами субъектов РФ в соответствии с п.1 ст.284 НК РФ снижена налоговая ставка в части сумм налога на прибыль, зачисляемых в бюджеты субъектов РФ.

Ставка налога на прибыль – всего, (%) (строка 140 ) – указывается сумма налоговых ставок в федеральный бюджет и бюджет субъекта РФ (строка 150 +строка 160. либо строка 150 + строка 170 ).

в федеральный бюджет (строка 150 ) – указывается ставка налога на прибыль в федеральный бюджет (2%).

в бюджет субъекта Российской Федерации (строка 160 ) - указывается ставка налога на прибыль в бюджет субъекта РФ (18%).

в бюджет субъекта Российской Федерации (с учетом положений абзацев 4 и 5 п.1 ст.284 НК) (строка170 ) – указывается ставка налога на прибыль в бюджет субъекта РФ:

Для отдельных категорий налогоплательщиков, по пониженной налоговой ставке, установленной законами субъектов РФ, но не ниже 13.5%.

Для организаций - резидентов особой экономической зоны, по пониженной налоговой ставке, установленной законами субъектов РФ (при соблюдении ограничений, установленных 5 абзацем п.1 ст.284 НК РФ), но не выше 13.5%.

Обратите внимание:Налогоплательщики, имеющие обособленные подразделения. проставляют только налоговую ставку для исчисления налога на прибыль, подлежащего уплате в федеральный бюджет (строка 150 Листа 02 ) .

По вышеуказанным строкам сельскохозяйственные товаропроизводители, уплачивающие налог на прибыль, указывают налоговые ставки, установленные статьей 2.1 Федерального закона №110-ФЗ

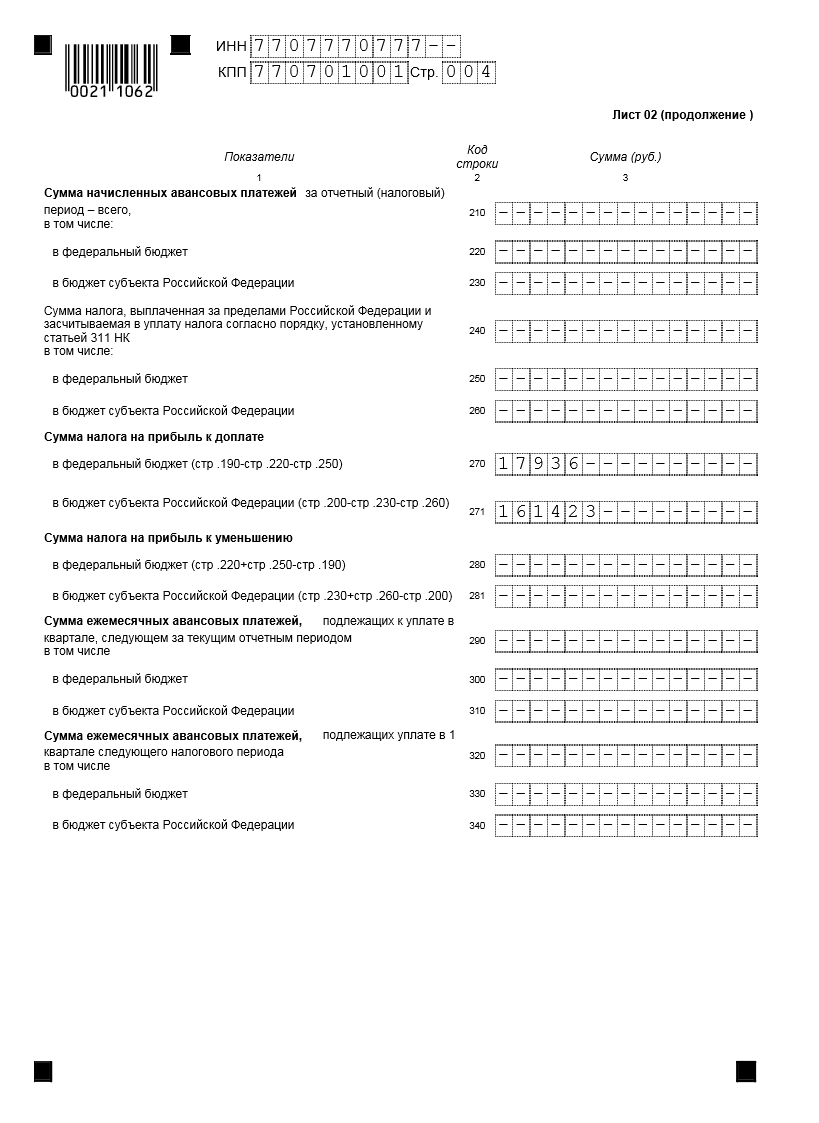

Сумма исчисленного налога на прибыль – всего (строка 180 ) – указывается сумма налога на прибыль в федеральный бюджет и бюджет субъекта РФ (строка 190 +строка 200 ).

в федеральный бюджет (стр.120 х стр.150. 100) (строка 190 ) - указывает сумма налога на прибыль в федеральный бюджет (налоговая база умножается на ставку налога на прибыль. Строка 190 = строка 120 * строка 150 /100).

в бюджет субъекта Российской Федерации (стр.120-стр .130) х стр.160. 100 + (стр.130 х стр.170. 100) (строка 200 ) - указывает сумма налога на прибыль в бюджет субъекта РФ (налоговая база умножается на ставку налога на прибыль. Строка 200 = строка 120 * строка 160 /100 либо Строка 200 = строка 120 * строка 170 /100).

Обратите внимание:Налогоплательщики, имеющие обособленные подразделения. исчисление налога на прибыль в бюджеты субъектов РФ производят по отдельному расчету в Приложениях №5 к Листу 02 в разрезе обособленных подразделений или групп обособленных подразделений, находящихся на территории одного субъекта РФ.

По строке 200 указывается сумма показателей исчисленного налога на прибыль в бюджеты субъектов РФ из строк 070 Приложений №5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта РФ.

Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего (строка 210 ) – указывается сумма начисленных авансов по налогу за налоговый (отчетный) период.

в федеральный бюджет (строка 220 ) - указывается сумма начисленных авансов по налогу в федеральный бюджет за налоговый (отчетный) период.

в бюджет субъекта Российской Федерации (строка 230 ) - указывается сумма начисленных авансов по налогу в бюджет субъекта РФ за налоговый (отчетный) период.

Суммы авансовых платежей отражаются в декларации в следующем порядке:

Обратите внимание:Налогоплательщики, имеющие обособленные подразделения. строку 230 заполняют в том же порядке, что и строку 200. При этом сумма начисленных авансовых платежей в бюджет субъекта РФ в целом по организации должна быть равна сумме показателей строк 080 Приложений №5 к Листу 02 по каждому обособленному подразделению, по организации без входящих в нее обособленных подразделений или по группе обособленных подразделений, находящихся на территории одного субъекта РФ .

Сумма налога на прибыль к доплате:

в федеральный бюджет (стр.190-стр .220-стр .250) (строка 270 ) – указывается сумма налога на прибыль к доплате в федеральный бюджет.

в бюджет субъекта Российской Федерации(стр.200-стр .230-стр. 260) (строка 271 ) – указывается сумма налога на прибыль к доплате в бюджет субъекта РФ.

Обратите внимание:У организации, не имеющей обособленных подразделений, строки 270 и 271 должны соответствовать строкам 040. 070 подраздела 1.1 Раздела 1 Декларации.

Сумма налога на прибыль к уменьшению:

в федеральный бюджет (строка 280 ) - указывается сумма налога на прибыль к уменьшению в федеральный бюджет.

в бюджет субъекта Российской Федерации (строка 281 ) - указывается сумма налога на прибыль к уменьшению в бюджет субъекта РФ.

Обратите внимание:У организации, не имеющей обособленных подразделений, строки 280 и 281 равны соответственно строкам 050 и 080 подраздела 1.1 Раздела 1 Декларации.

Организации, имеющие обособленные подразделения. сумму налога на прибыль к доплате или к уменьшению в бюджет субъекта РФ по месту нахождения этих обособленных подразделений исчисляют в Приложениях №5 к Листу 02 и отражают по соответствующим строкам Листа 02 .

Сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за текущим отчетным периодом. в том числе в федеральный бюджет, в бюджет субъекта Российской Федерации (строки 290, 300,310 ) - указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в квартале, следующем за отчетным периодом, за который представлена Декларация.

Сумма платежей по строке 290 определяется как разница между суммой исчисленного налога на прибыль за отчетный период (строка 180 ) и суммой исчисленного налога на прибыль, указанной по строке 180 Листа 02 Декларации за предыдущий отчетный период.

Если такая разница отрицательна или равна нулю, то ежемесячные авансовые платежи не уплачиваются .

Строка 290 равна сумме строк 120, 130, 140, 220, 230, 240 подраздела 1.2 Раздела 1.

Например, в Декларации за 9 месяцев по строке 290 указывается сумма ежемесячных авансовых платежей на IV квартал, исчисленная как разность строки 180 Декларации за 9 месяцев и строки 180 Декларации за I полугодие.

В Декларации за первый квартал по строке 290 указывается сумма ежемесячных авансовых платежей, подлежащих к уплате во втором квартале.

Сумма ежемесячных авансовых платежей будет равна сумме исчисленного налога по строке 180 Декларации за первый квартал.

По строкам 300 и 310 указываются суммы ежемесячных авансовых платежей в федеральный бюджет и в бюджет субъекта РФ, которые рассчитываются аналогично расчету показателя по строке 290 .

По срокам уплаты ежемесячные авансовые платежи в указанные уровни бюджетов распределяются равными долями в размере 1/3 суммы платежа на квартал. Если сумма платежа не делится по трем срокам уплаты без остатка, то остаток прибавляется к ежемесячному авансовому платежу по последнему сроку уплаты.

Обратите внимание:По организации, имеющей в своем составе обособленные подразделения. сумма ежемесячных авансовых платежей, подлежащих уплате в бюджет субъекта РФ по месту нахождения этих обособленных подразделений, определяется в указанном выше порядке в целом по организации и должна быть равна сумме строк 120 и 121 Приложений №5 к Листу 02 .

Строки 290 - 310 не заполняются:

Сумма ежемесячных авансовых платежей, подлежащих уплате в 1 квартале следующего налогового периода,в том числе в федеральный бюджет, в бюджет субъекта Российской Федерации (строки 320, 330,340 ) – заполняются в Декларации за девять месяцев. и в них указывается сумма ежемесячных авансовых платежей, подлежащих к уплате в первом квартале следующего налогового периода.

Сумма ежемесячных авансовых платежей на первый квартал принимается равной сумме ежемесячных авансовых платежей, подлежащих к уплате в четвертом квартале (кроме случаев, указанных в пункте 4.3 настоящего Порядка).

Пример заполнения Листа 02 декларации:

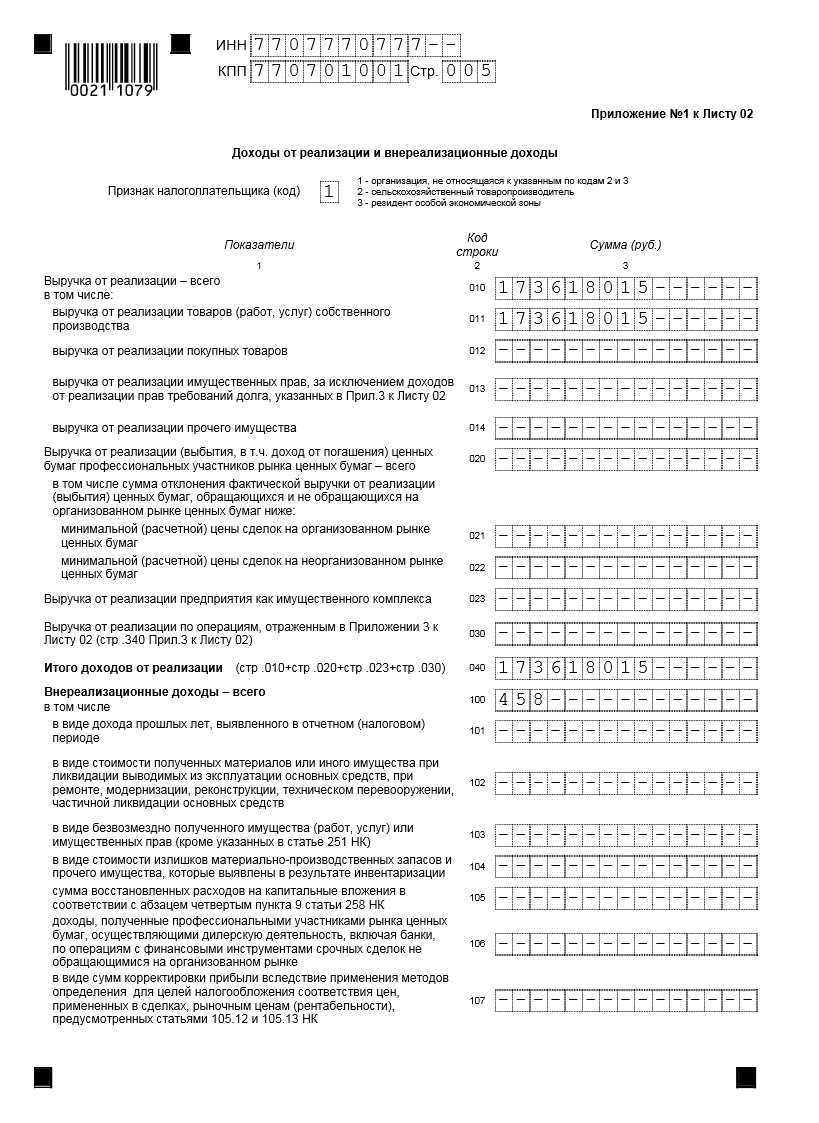

В приложении №1 к Листу 02 отражаются показатели по основным видам доходов организаций от обычных видов деятельности и внереализационные доходы.

Признак налогоплательщика (код) – указываются следующие коды:

Обратите внимание:Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №1 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1 ».

Выручка от реализации – всего (строка 010 ) - указывается общая сумма выручки от реализации товаров (работ, услуг), исчисленная в соответствии со статьями 248, 249 Налогового Кодекса.

выручка от реализации товаров (работ, услуг) собственного производства (строка 011 ) – указывается сумма выручки, полученной в связи с выполненными работами, оказанными услугами, реализацией готовой продукции собственного производства.

выручка от реализации покупных товаров (строка 012 ) – указывается сумма выручки от продажи покупных товаров.

выручка от реализации имущественных прав, за исключением доходов от реализации прав требований долга, указанных в Прил.3 к Листу 02 (строка 013 ) – указывается сумма выручки от реализации имущественных прав (долей, паев).

выручка от реализации прочего имущества (строка 014 ) - указывается сумма выручки от реализации имущества, не упомянутого в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Выручка от реализации по операциям, отраженным в Приложении 3 к

Листу 02 (стр.340 Прил.3 к Листу 02) (строка 030 ) – указывается общая сумма выручки по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 340 Приложения №3).

Итого доходов от реализации (стр.010+стр .020+стр .023+стр. 030) (строка 040 ) – указывается общая сумма доходов от реализации. Строка 040 = (строка 010 + строка 020 + строка 023 + строка 030 ).

Внереализационные доходы – всего (строка 100 ) – указывается сумма внереализационных доходов, сформированных в соответствии со статьей 250 Налогового Кодекса, в частности:

Обратите внимание:Расшифровки показателя строки 100 Декларации не являются исчерпывающими. Все внереализационные доходы, не отраженные в других Приложениях и Листах, указываются по строке 100 . При этом, показатель по строке 100 должен быть больше или равен сумме строк 101 – 106 .

Пример заполнения Приложения №1 к Листу 02:

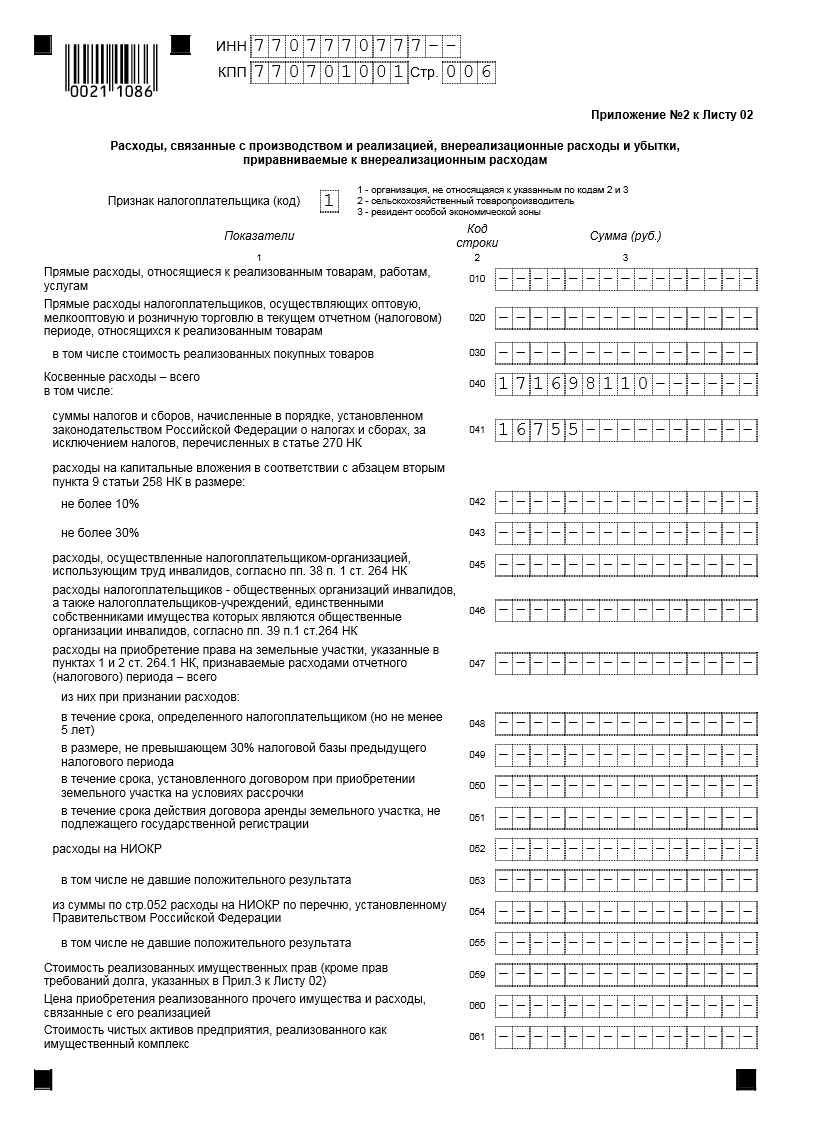

В приложении №2 к Листу 02 отражаются показатели по основным видам расходов организаций от обычных видов деятельности, внереализационные расходы и убытки, приравниваемые к внереализационным расходам.

Признак налогоплательщика (код) – указываются следующие коды:

Обратите внимание:Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1 ».

Прямые расходы, относящиеся к реализованным товарам, работам, услугам (строка 010 ) – указывается сумма прямых расходов, связанных с реализованными товарами, работами и услугами.

Прямые расходы налогоплательщиков, осуществляющих оптовую, мелкооптовую и розничную торговлю в текущем отчетном (налоговом)

периоде, относящихся к реализованным товарам (строка 010 ) – указывается сумма прямых расходов, связанных с оптовой и розничной торговлей, в том числе стоимость покупных товаров (указывается в строке 030 ).

Обратите внимание:Организация самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с производством товаров, выполнением работ, оказанием услуг (п.1 ст.318 НК РФ).

Косвенные расходы – всего (строка 040 ) – указывается сумма косвенных расходов, к которым относятся все суммы расходов, за исключением прямых и внереализационных расходов, осуществленных налогоплательщиком в течение отчетного (налогового) периода.

суммы налогов и сборов, начисленные в порядке, установленном законодательством Российской Федерации о налогах и сборах, за исключением налогов, перечисленных в статье 270 НК (строка041 ) – указывается сумма начисленных налогов, учитываемых для целей НУ (например – налог на имущество, транспортный налог и пр.). В этой строке не указываются суммы страховых взносов с ФОТ.

расходы на капитальные вложения в соответствии с абзацем вторым пункта 9 статьи 258 НК в размере:

не более 10% (строка 042 ), не более 30% (строка 043 ) – указываются соответственно суммы расходов на капитальные вложения в размере не более 10% (не более 30% - в отношении основных средств, относящихся к 3 - 7 амортизационным группам):

Стоимость реализованных имущественных прав (кроме прав требований долга, указанных в Прил.3 к Листу 02) (строка 059 ) – указывается сумма расходов, связанных с приобретением реализованных имущественных прав (долей, паев).

Цена приобретения реализованного прочего имущества и расходы, связанные с его реализацией (строка 060 ) – указывается сумма расходов, связанных с реализованным имуществом, не упомянутым в других строках декларации (например, организация продает сырье и материалы, не использованные для собственных нужд).

Расходы по операциям, отраженным в Приложении 3 к Листу 02 (стр.350 Прил.3 к Листу 02) (строка080 ) – указывается общая сумма расходов по операциям, отраженным в Приложении №3 к Листу 02 (переносится из строки 350 Приложения №3).

Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода (строка 100 ) – указывается сумма убытка от реализации ОС, принимаемого в данном периоде.

Обратите внимание:Убыток от реализации ОС включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования ОС и фактическим сроком его эксплуатации до момента реализации (п.3 ст.268 НК РФ).

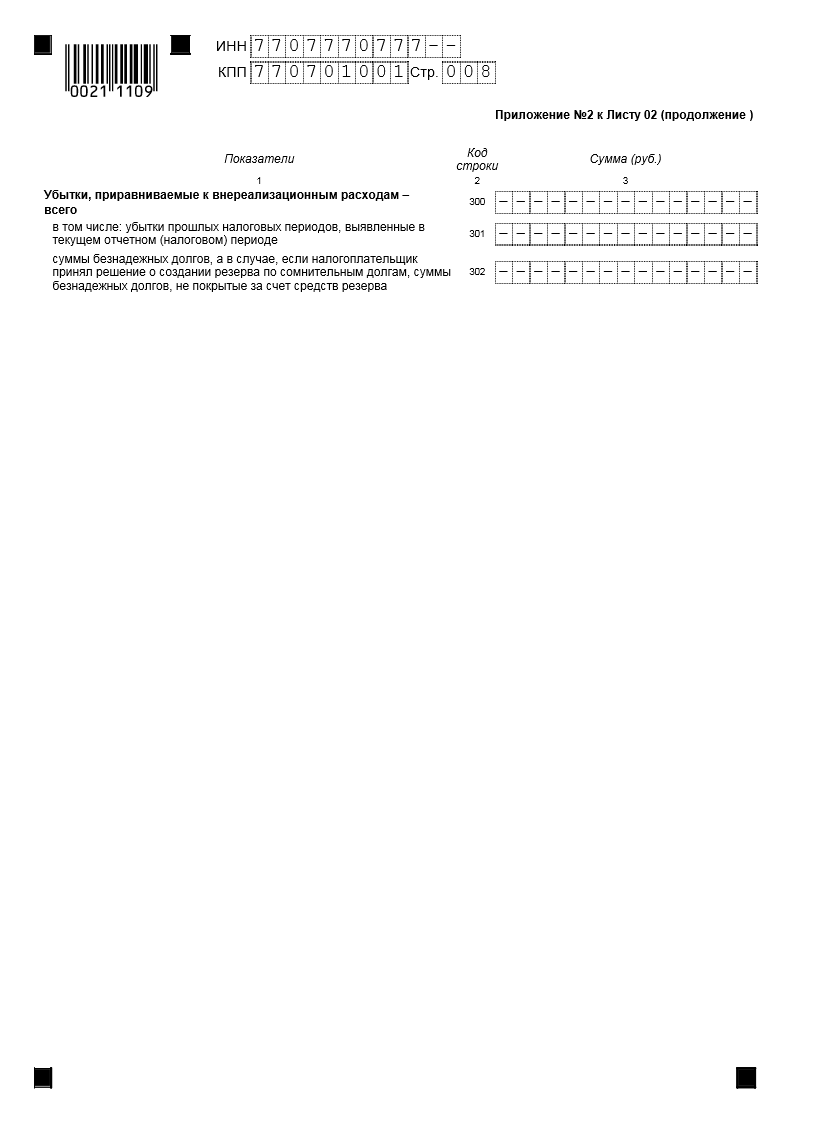

Внереализационные расходы – всего (строка 200 ) – указывается сумма внереализационных расходов, сформированных в соответствии со статьей 265 Налогового Кодекса, в частности:

Обратите внимание:Расшифровки показателя строки 200 Декларации не являются исчерпывающими. Все внереализационные расходы, не отраженные в других Приложениях и Листах, указываются по строке 200 . При этом, показатель по строке 200 должен быть больше или равен сумме строк 201 – 206 .

Убытки, приравниваемые к внереализационным расходам – всего (строка 300 ) – указывается сумма убытков, учитываемых для целей НУ, как внереализационные расходы.

Пример заполнения Приложения №2 к Листу 02:

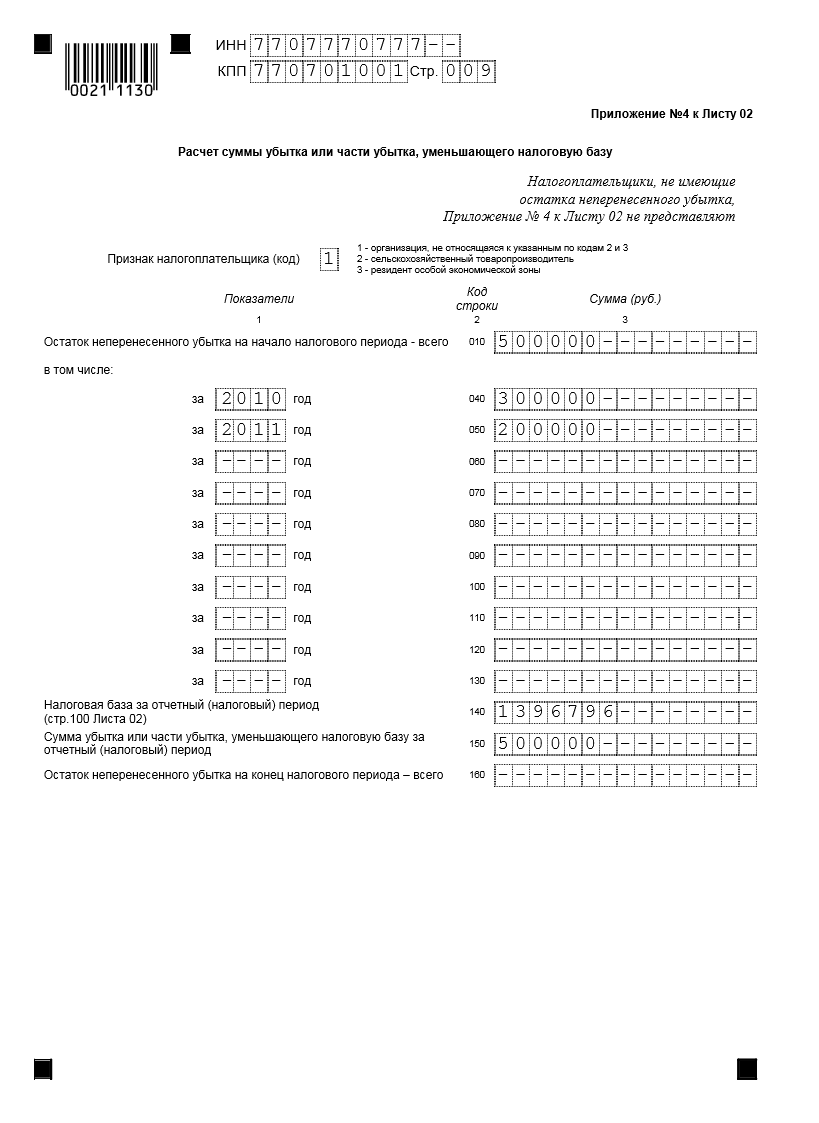

В Приложении №4 к Листу 02 отражаются суммы убытка, полученного налогоплательщиком по предыдущим налоговым периодам, а так же сумма убытка, на которую можно уменьшить налоговую базу текущего налогового периода.

В соответствии с п.1 ст.283 НК РФ, налогоплательщики, понесшие убыток (убытки) в предыдущем налоговом периоде или в предыдущих налоговых периодах, вправе уменьшить налоговую базу текущего налогового периода на всю сумму полученного ими убытка или на часть этой суммы (перенести убыток на будущее).

В приложении №4 к Листу 02 отражаются показатели по расходам организаций, учитываемых для целей налогового учета в особом порядке.

Признак налогоплательщика (код) – указываются следующие коды:

Обратите внимание:Сельскохозяйственным товаропроизводителем и резидентом особой экономической зоны Приложение №2 к Листу 02 Декларации по иным видам деятельности составляется с указанием по реквизиту «Признак налогоплательщика» кода «1 ».

Остаток неперенесенного убытка на начало налогового периода – всего (строка 010 ) – указывается сумма остатка неперенесенного убытка на начало налогового периода.

убытка, полученного до 01.01.2002 (строка 020 ) – указывается сумма сумма остатка неперенесенного убытка, полученного до 1 января 2002 года, в которую включаются:

Определение суммы убытка, полученного до 01.012002 года, производится в соответствии с Законом РФ №2116-1.

убытка, полученного после 01.01.2002 (строка 030 ) – указывается сумма убытка, исчисленного в соответствии со ст. 283 НК РФ, с разбивкой по годам образования (строки с 040 по 130 ).

Налоговая база за отчетный (налоговый) период (стр.100 Листа 02) (строка 140 ) – указывается сумма налоговой базы, которая используется при расчете суммы убытка, уменьшающего налоговую базу текущего налогового периода.

Сумма по строке 140 равна показателю строки 100 Листа 02 .

Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (строка 150 ) – указывается сумма убытка, на которую налогоплательщик уменьшает налоговую базу текущего налогового периода.

Показатель по строке 150 переносится в строку 110 Листа 02 .

Строки 160 - 180 заполняются при составлении Декларации за налоговый период (год).

Остаток неперенесенного убытка на конец налогового периода – всего (строка 160 ) – указывается сумма неперенесенного убытка определяется как разность строк 010 и 150 .

Обратите внимание:Если в истекшем налоговом периоде, за который представляется Декларация, получен убыток. то остаток неперенесенного убытка на конец налогового периода (строка 160 ) включает показатель по строке 010 и сумму убытка истекшего налогового периода.

Пример заполнения приложения №4 к Листу 02:

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

Специально для Клерк.Ру