Рейтинг: 4.4/5.0 (1835 проголосовавших)

Рейтинг: 4.4/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

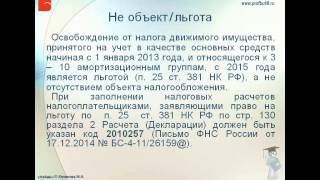

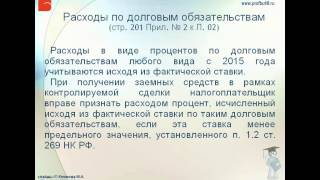

Льготу по движимому имуществу 3–10 амортизационных групп, принятому на учет после 31 декабря 2012 года (п. 25 ст. 381 НК РФ), в строках 190 и 200 не отражайте. Ее следует заявить по строке 130. Если данные для заполнения строк 190 и 200 отсутствуют, поставьте прочерк по всей длине строки.

По строке 210 отразите остаточную стоимость всех основных средств по состоянию:

Исключение составляют основные средства, которые не признаются объектами налогообложения в соответствии с подпунктами 1–7 пункта 4 статьи 374 Налогового кодекса РФ. Их остаточную стоимость указывать по строке 210 не нужно. Основные средства, указанные в подпункте 8 пункта 4 статьи 374 Налогового кодекса РФ, из расчета не исключайте.

Об этом сказано в пунктах 5.1–5.3 Порядка заполнения расчета, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

12 Мар 2016 admin 4655 6

Расчет содержит данные о вносимых авансовых платежах по налогу в отношении. Налоговый расчет по авансовому платежу по налогу наимущество. Приведен пример налогового расчета по авансовому платежу по налогу наимущество организаций 2015. Главная налоговый расчет по авансовому платежу по налогу на имущество организаций.

Декларации на картонном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, либо на картонном носителе с внедрением двумерного штришок-кода. Вы сможете доборная информация к документу либо его части по значку i (объяснения, комменты, судебная практика) представлена в коммерческой версии системы консультантплюс.

Новости и аналитика документы бланки, формы, образцы документов. Расчеты с фондом социального страхования рф. Налоговый расчет по авансовому платежу по налогу на - главбух. Декларация по налогу на имущество. Расчета по налогу на.

Раздела 2 с отметкой 5 по строке код вида имущества - при отражении по строке с кодом 160 кода налоговой льготы 2010401 в строке с кодом 210 указывается налоговая ставка в размере 0 процентов - при отражении по строке с кодом 160 кода налоговой льготы 2010402 в строке с кодом 210 указывается налоговая ставка в размере, установленном законом калининградской области, уменьшенная на 50 процентов 11) по строке с кодом 220 отражается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 190 и 210, деленное на 100 12) по строке с кодом 230 отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов (1-ый квартал, полугодие, 9 месяцев), по налоговым расчетам по авансовым платежам, представленных в течение налогового периода. Декларации по итогам налогового периода представляются налогоплательщиками не позже 30 марта года, последующего за истекшим налоговым периодом (пункт 3 статьи 386 кодекса).

Бланки документов, классификаторы, справочники. Налоговый расчет по авансовому платежу по налогу на имущество организаций. Налоговый расчет по авансовому платежу по налогу на имущество. Скачать бланк налоговый расчет по авансовому платежу по налогу на имущество организаций.

Российской федерации для данной категории налогоплательщиков по соответственному имуществу (видам имущества).

2014 расчет по налогу на. Платежу по налогу на имущество. Налоговый расчет по авансовому платежу по налогу на имущество организаций образец.

Налоговая декларация по налогу на имущество. 2016 год бланк и.

user0 03.02.2016, 17:15 Re: Налоговый расчет по авансовому платежу по налогу - клерк ру

Но более всего режет глаз то обстоятельство, что подраздел "Коллаборационизм" входит в раздел "Вторая мировая война 1939-1945". Как же можно в эти хронологические рамки вставлять, например, такие фильмы как "Атентат: Осеннее убийство в Мюнхене", если его действие происходит более чем через десять лет после 1945 года. Я понимаю, что предшественник ошибался (его модель). Но сейчас, вероятно, ошибку пора исправить, хотя бы по хронологии: вывести за рамки Второй мировой целый ряд фильмов к ней абсолютно не относящихся.Цитата:

user1 06.02.2016, 16:58 Re: Кнд-1152028 налоговый расчет по авансовому платежу по

хз хз, обычно так поступаю со среднячком. Если привяжусь к Данте, то оставлю =) Посмотрим, в общем.Поздравляю ,мне данте очень понравился.

user2 12.02.2016, 16:42 Re: Бланк декларации по налогу на имущество и налогового расчета по

на образе диска тоже ничегонашел оказывается никакПожалуйста. В первом посте меня замена "изысканный" vs. "взыскательный" тронула.

user3 17.02.2016, 16:25 Re: Налоговый расчет по авансовому платежу по налогу на

Согласен, ДФ - не истинное труЪ, сейчас ВООБЩЕ труЪ не играют больше.Цитата:

user4 22.02.2016, 16:08 Re: Имущество налоговый расчет по авансовому платежу по налогу

Даже немножко жалко и захотелось молочка дать.)))Спасибо огромное.

user5 03.03.2016, 15:52 Re: Налоговый расчет по авансовому платежу по налогу на - главбух

Получилось. У меня была ранняя версия без Stand Alon

user6 18.03.2016, 15:35 Re: Бланк расчет авансовых платежей по налогу на имущество

Клацнуть, что б поглядеть шо тамНамба 9: Sony Playstation 2 Slim

user7 07.04.2016, 16:18 Re: Бланки формы образцы документов - гарант

отредактировано модератором (найдено на Blizzardkid.net)

user8 27.04.2016, 16:02 Re: Налоговый расчет по авансовому платежу по налогу - бланкбух

sharky1488, razore3, спасибо! =)sharky1488 - Я так и подумал что вторая сонька на замену в случае чего =)Я как всегда в шоке. А gow3 ещё не купил?

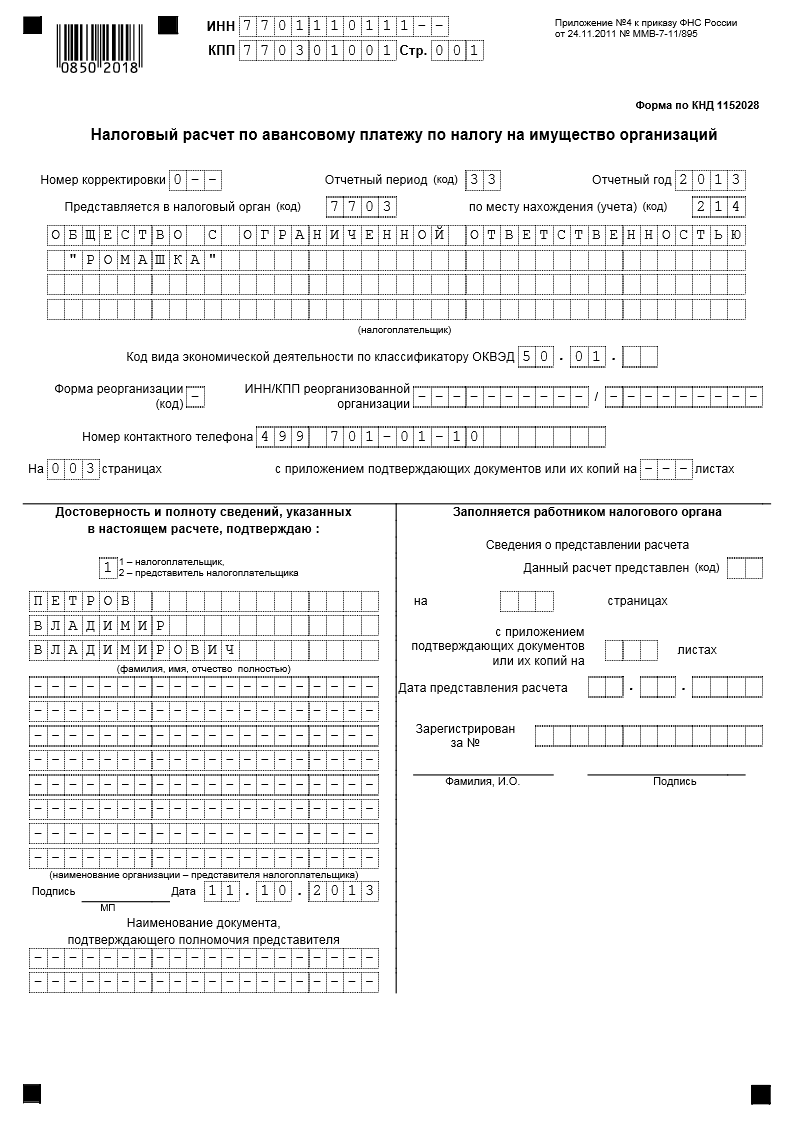

Форма и порядок заполнения налогового расчета по авансовым платежам по налогу на имущество утверждены Приказом ФНС РФ от 24.11.2011 г. №ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения».

Авансовый расчет состоит из титульного листа и трех разделов:

раздела 1 «Сумма авансового платежа по налогу, подлежащая уплате в бюджет»;

раздела 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства»;

раздела 3 «Исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость».

Форма налогового расчета по авансовым платежам (налоговой декларации) по налогу на имущество на сегодняшний день не изменилась. В Письме ФНС РФ от 12.12.2014 г. №БС-4-11/25774 отмечено, что до внесения официальных изменений в приказ ФНС РФ от 24.11.2011 г. №ММВ-7-11/895 при заполнении налоговых деклараций по налогу на имущество организаций, начиная с налогового и отчетных периодов 2015 года налогоплательщиками, заявляющими право на льготу по п. 25 ст. 381 НК РФ, по строке с кодом 160 раздела 2 налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу), заполняемого в отношении указанного имущества, должен быть указан присвоенный данной налоговой льготе код 2010257.

Согласно п. 5.2 Порядка заполнения налогового расчета, утв. приказом ФНС РФ от 24.11.2011 г. №ММВ-7-11/895 (далее по тексту - Порядок), раздел 2 налогового расчета по авансовым платежам должен заполняться отдельно в части льготируемого имущества по конкретной налоговой льготе (за исключением налоговых льгот в виде уменьшения всей суммы налога, подлежащей уплате в бюджет, и налоговой льготы, установленной в виде понижения налоговой ставки). Как разъяснили налоговые органы, раздел 2 заполняется отдельно в части каждой налоговой льготы, если налогоплательщик применяет от двух льгот и более (Письмо ФНС РФ от 05.08.2008 г. №3-3-06/234@).

По строке 120 приводится средняя стоимость имущества за отчетный период:

(21 000 000 руб. + 17 000 000 руб. + 13 000 000 руб. + 9 000 000 руб.)/4 = 15 000 000 руб.; По строке 130 проставляется код налоговой льготы - 2010257;

По строке 140 приводится средняя стоимость необлагаемого налогом имущества за отчетный период:

(6 000 000 руб. + 5 000 000 руб. + 4 000 000 руб. + 3 000 000 руб.)/4 = 4 500 000 руб.;

В авансовом расчете не приводится отдельно стоимость облагаемого имущества. Такая стоимость сразу рассчитывается в строке 180 (сумма авансового платежа за отчетный период):

(15 000 000 руб. - 4 500 000 руб.) х 2,2% х 1/4 = 57 750 руб.

По строке 210 приводится остаточная стоимость всех основных средств по состоянию на 01.04, 01.07 или на 01.10 налогового периода, за исключением остаточной стоимости имущества на соответствующие даты, не подлежащего налогообложению по пп. 1 - 7 п. 4 ст. 374 НК РФ (пп. 12 п.5 Порядка).

По строке 210 не учитывается остаточная стоимость имущества, перечисленного в пп. 1-7 п. 4 ст. 374 НК РФ (например, земельные участки). А движимое имущество I-II амортизационной группы, принятое с 1 января 2013 года на учет в качестве основных средств, не облагается на основании пп. 8 п. 4 ст. 374 НК РФ. Поэтому при заполнении авансового расчета приводится остаточная стоимость такого имущества.

Остаточная стоимость основных средств по состоянию на 01.04.2015 г. составила - 9 500 000 руб. (6 000 000 руб. + 500 000 руб. + 3 000 000 руб.).

По нашему мнению, такой подход (выделение из перечня необлагаемых объектов только движимого имущества по пп.8 п.4 ст.374 НК РФ) противоречит общему порядку декларирования объектов налогообложения. Так, согласно п.1 ст.80 НК РФ декларированию подлежат объекты налогообложения, налоговая база, налоговые льготы, исчисленная сумма налога и (или) другие данные, служащие основанием для исчисления и уплаты налога. Как видим, речь не идет о включении сведений об объектах, не облагаемых налогом на имущество.

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

СеминарыВопрос:

Необходимо ли сдавать ежеквартальные расчеты по авансовому платежу по налогу на имущество или достаточно сдать только годовую налоговую декларацию за 2012 - 2014 годы? Налог будет по уточненным декларациям к уменьшению

Необходимо сдавать уточненные ежеквартальные расчеты.

В авансовом расчете в строках 030 "Сумма авансового платежа по налогу, подлежащая уплате в бюджет" отражаютсясуммы авансовых платежей по налогу на имущество, которые следует уплатить в бюджет за отчетный период (I квартал, полугодие, девять месяцев) по каждому коду ОКТМО и КБК. Значение этой строки определяется в соответствии с пп. 3 п. 4.2 Порядка заполнения расчета по авансовому платежу . утв. Приказом ФНС России № ММВ-7-11/895 от 24 ноября 2011 г.

Подтверждение: п. 2.4 . 4.1-4.3 Порядка заполнения расчета по авансовому платежу, утв. Приказом ФНС России № ММВ-7-11/895 от 24 ноября 2011 г.

В декларации в строках 030 "Сумма налога, подлежащая уплате в бюджет" отражаются суммы налога на имущество, которые следует уплатить в бюджет за налоговый период (год) по каждому коду муниципального образования (ОКТМО) и КБК. Они определяются как разница между суммами налога за налоговый период исуммамиавансовыхплатежей по налогу . рассчитанных в течение налогового периода. Значение этой строки определяется в соответствии с пп. 3 п. 4.2 Порядка заполнения налоговой декларации . утв. Приказом ФНС России № ММВ-7-11/895 от 24 ноября 2011 г.

В декларации в строке 230 декларации отражаются сумму авансовых платежей . исчисленных по окончании отчетных периодов (I квартал, полугодие и девять месяцев года).

В данной ситуации путем уточнения значения в строке 030 раздела 1 декларации организация фактически сторнирует (заминусует) причитающийся к уплате налог на имущество только за 4 квартал 2012 г. (2013 г. 2014 г.). Если уточненные расчеты по авансовым платежам за отчетные периоды не будут представлены, налоговая инспекция не сможет откорректировать в карточке расчетов с бюджетом налогоплательщика суммы авансовых платежей за 1 квартал, полугодие и 9 месяцев 2012 -2014 г.

Показатель по коду строки 230 декларации за год заполняется по данным раздела 2 авансовых расчетов за отчетные периоды. Исключение (обнуление) этого показателя из годовой декларации не является основанием для уменьшения ранее начисленных авансовых платежей.

При этом порядок представления уточненной годовой декларации на уменьшение налога за год в ситуации, когда уточненные расчеты по авансовым платежам за отчетные периоды не сдавались, законодательно не урегулирован.

Оптимальный вариант: сдать и уточненные декларации за год, и уточненные расчеты по авансовым платежам за отчетные периоды.

Данный ответ подготовлен на основании информации, содержащейся в вопросе. Если в вопросе имелась в виду другая ситуация, необходимо ее конкретизировать, изложив как можно более подробно. В таком случае ответ может быть получен с большей долей точности .

Актуален на 20.08.2015

Вопрос:

Необходимо ли сдавать ежеквартальные расчеты по авансовому платежу по налогу на имущество или достаточно сдать только годовую налоговую декларацию за 2012 - 2014 годы? Налог будет по уточненным декларациям к уменьшению

Необходимо сдавать уточненные ежеквартальные расчеты.

В авансовом расчете в строках 030 "Сумма авансового платежа по налогу, подлежащая уплате в бюджет" отражаютсясуммы авансовых платежей по налогу на.

Приказ Федеральной налоговой службы от г. N ММВ- Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения С изменениями и дополнениями от: г. В соответствии со статьей 80 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 1999, N 28, ст. 3487; 2001, N 53, ст. 5016; 2003, N 23, ст. 2174; 2004, N 27, ст. 2711; 2006, N 31, ст. 3436; 2007, N 1, ст. 28, ст. 31; 2010, N 31, ст. 4198; N 48, ст. 6247 в целях реализации положений главы 30 Налог на имущество организаций части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2000.

Налоговый расчет по авансовому платежу по налогу на имущество организаций. Это должен знать каждый бухгалтер. Как рассчитать больничные (Примеры). Авансовые делает хорошо после обновления. Спасибо! 4.011а Налоговый расчет по авансовому платежу по налогу на имущество организаций Приказ ФНС России от г. N ММ. Форумы, инфо-Бухгалтер 8, общие вопросы 16:24 #1 пользователь, не в сети, регистрация. Сообщения: 31 4.011а Налоговый расчет по авансовому платежу по налогу на имущество организаций Приказ ФНС России от г. N ММ. Здравствуйте. В декларации по авансовым платежам по налогу на имущ.при нажатии на F4, когда ставим учитывать движ. Имущ.с 01012013г ставим ДА,он меняет на НЕТ и не учитывает счета, которые мы ставим в окошках Исключаемые счета. Что делать? У нас вы можете скачать образец бланка Налоговый расчет по авансовому платежу по налогу на имущество организаций.

Специалисты интернет-бухгалтерии Моё дело собрали обширную базу унифицированных форм бланков и образцы договоров, в том числе и Налоговый расчет по налоговый расчет по авансовому платежу по налогу на имущество организации авансовому платежу по налогу на имущество организаций.На нашем сайте Вы можете заполнить и скачать бланк Налоговый расчет по авансовому платежу по налогу на имущество организаций - для этого нужно всего лишь зарегистрироваться и перейти по ссылке. Бланк Вы можете заполнить бланк онлайн, после чего распечатать его печатях на принтере или сохранить в готовом виде. Информационно-технологическоесопровождение пользователей1С:Предприятия, вХОД, логин, пароль, забыли пароль? Запомнить меня на этом компьютере, тест-драйв: доступ на 7 дней. Регистрация по коду доступа. Налоговый расчет по авансовому платежу по налогу на налоговый расчет по авансовому платежу по налогу на имущество свидетельств организации имущество организаций. Представляется в налоговую инспекцию не позднее 30 числа месяца, следующего за отчетным периодом. Заказать государственную услугу «Прием налоговой декларации (налогового расчета по авансовому платежу) по налогу на имущество заявление организаций» можно здесь. Налоговый расчет по авансовому платежу по налогу на имущество организаций с 2014 года. Требования к порядку заполнения налогового расчета. Налоговый расчет по авансовому платежу по налогу на имущество организаций. Для кого. для организаций, имеющих объекты налогообложения налогом на имущество организаций. Документ, утвердивший форму: Приказ ФНС России от ММВ-. Инструкция: СкачатьСрок сдачи. не позднее 30 календарных дней с даты окончания отчетного периода. Форма: Скачать. II. Общие требования к порядку заполнения Расчета 2.1. Расчет заполняется рукописным или машинописным способом, чернилами черного либо синего цвета. Возможна распечатка Расчета на принтере. 2.2. Расчет представляется на бумажном носителе или в электронном виде. Расчет на бумажном носителе представляется в налоговый орган законным либо уполномоченным представителем налогоплательщика в соответствии со статьями 27 и 29 Кодекса. Расчет может быть направлен в виде почтового отправления с описью вложения. При отправке Расчета по почте днем его представления считается дата отправки почтового отправления с описью вложения. При передаче Расчета по телекоммуникационным каналам связи днем его представления считается дата его отправки. Расчет может быть представлен. Главная » Прием налоговой декларации (налогового расчета по авансовому платежу) по налогу на имущество организаций Официальное название: «Прием налоговой декларации (налогового расчета по авансовому платежу) по налогу на имущество организаций». Ответственная организация: Федеральная налоговая служба, для получения государственной услуги в электронном виде необходимо: 1. Скачать инсталляционный пакет программы «Налогоплательщик ЮЛ» и изменения к ней и установить ее на своем компьютере согласно прилагающейся инструкции. 2. Заполнить при помощи программы «Налогоплательщик ЮЛ» необходимую форму декларации и сохранить ее в отдельный файл на своем компьютере. 3. Прикрепить указанный файл к заявке на отправку налоговой декларации, с обязательным указанием кода налогового органа. Для определения кода налогового.  Форма а пенсионного органа для установления периодов работы по свидетельским показаниям - В третьем случае - трудовая книжка и документ территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей. В четвертом случае - договор между пастухом и коллективом граждан - владельцев скота (с отметкой о его исполнении) и документ территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных.

Форма а пенсионного органа для установления периодов работы по свидетельским показаниям - В третьем случае - трудовая книжка и документ территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных платежей. В четвертом случае - договор между пастухом и коллективом граждан - владельцев скота (с отметкой о его исполнении) и документ территориального органа Пенсионного фонда Российской Федерации или территориального налогового органа об уплате обязательных.

Читать далее.  Заявления на загранпаспорт старого образца на ребенка до 14 лет - Инструкция по заполнению анкеты-заявления на загранпаспорт заявления на загранпаспорт старого образца на ребенка до 14 лет старого образца для ребенка. Данная страница предназначена для тех, кто самостоятельно заполняет анкету на загранпаспорт старого образца (64 серия, выдается сроком на 5 лет) для ребенка, т. Е. Гражданина РФ моложе 18 лет. Анкета-заявление на загранпаспорт старого образца на.

Заявления на загранпаспорт старого образца на ребенка до 14 лет - Инструкция по заполнению анкеты-заявления на загранпаспорт заявления на загранпаспорт старого образца на ребенка до 14 лет старого образца для ребенка. Данная страница предназначена для тех, кто самостоятельно заполняет анкету на загранпаспорт старого образца (64 серия, выдается сроком на 5 лет) для ребенка, т. Е. Гражданина РФ моложе 18 лет. Анкета-заявление на загранпаспорт старого образца на.

Читать далее.  Трудовой договор срочный на периуд выполнения определнной обусловленной работы - До октября 2006 года, то есть до внесения Федеральным законом 90-ФЗ поправок в Трудовой кодекс РФ (далее ТК РФ заключение срочных трудовых договоров редко практиковалось. Несмотря на довольно внушительный перечень трудовой договор срочный на периуд выполнения определнной обусловленной работы случаев, который был приведен в статье 59 ТК РФ в прежней редакции, срочные трудовые договоры заключались.

Трудовой договор срочный на периуд выполнения определнной обусловленной работы - До октября 2006 года, то есть до внесения Федеральным законом 90-ФЗ поправок в Трудовой кодекс РФ (далее ТК РФ заключение срочных трудовых договоров редко практиковалось. Несмотря на довольно внушительный перечень трудовой договор срочный на периуд выполнения определнной обусловленной работы случаев, который был приведен в статье 59 ТК РФ в прежней редакции, срочные трудовые договоры заключались.

Читать далее.  Заявления об отказе от применение усн для индивидуальных предпринимателей - Для индивидуальных предпринимателей переход на УСН заявления об отказе от применение усн для индивидуальных предпринимателей означает замену нескольких налогов.

Заявления об отказе от применение усн для индивидуальных предпринимателей - Для индивидуальных предпринимателей переход на УСН заявления об отказе от применение усн для индивидуальных предпринимателей означает замену нескольких налогов.

Читать далее.

По общему правилу представление налоговых расчетов по авансовым платежам по налогу на имущество организаций производится не позднее 30 календарных дней с даты окончания соответствующего отчетного периода (п. 2 ст. 386 НК). В то же время расчет авансовых платежей по этому налогу надо сдавать, только если законом соответствующего субъекта установлены отчетные периоды по налогу на имущество (п. п. 2, 3 ст. 379, п. п. 1 и 2 ст. 386 НК). В этом случае с учетом того обстоятельства, что 30 июля 2016 г. выпадает на выходной день (суббота), крайним сроком для представления расчета по авансовым платежам за первое полугодие 2016 г. является 1 августа 2016 г.

Форма расчета по авансовому платежу по налогу на имущество, его электронный Формат и Порядок заполнения утверждены Приказом ФНС от 24 ноября 2011 г. N ММВ-7-11/895.

В соответствии с п. 1 ст. 386 Налогового кодекса (далее - Кодекс) расчет заполняется отдельно и представляется в инспекцию:

Организации, у которых средняя численность работников за 2015 г. превысила 100 человек, обязаны сдавать расчет исключительно в электронной форме. У остальных компаний есть право выбора способа представления отчетности - или по электронному формату, или на бумажном носителе. На сроке представления расчета это никак не отражается.

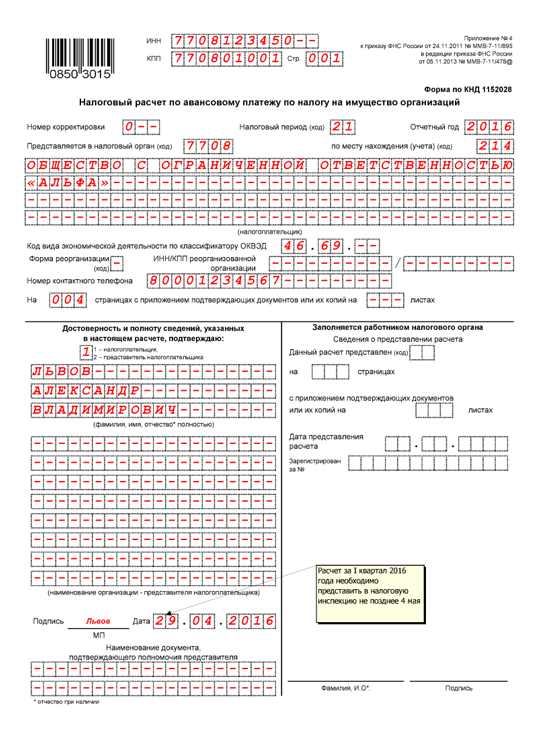

Расчет состоит из титульного листа и трех разделов:

Заполнять расчет следует с конца - сначала разд. 3, затем разд. 2. Указанные в данных разделах сведения "сводятся" в разд. 1. Ну а "титульник" можно заполнить как в самом начале, так и по окончании заполнения расчета - это не принципиально. Главное, укажите в нем код налогового периода - "17" (Приложение N 1 к Письму ФНС от 25 марта 2016 г. N БС-4-11/5197@).

Обратите внимание! Вне зависимости от того, есть ли у организации объекты налогообложения, которые подлежат отражению в разд. 2 или 3, сдать в инспекцию нужно все листы расчета. Иное, то есть исключение из расчета пустых листов, Порядком не предусмотрено.

Данный раздел заполняют организации, которые являются счастливыми обладателями объектов недвижимости, в отношении которых налог уплачивается исходя из их кадастровой стоимости. Причем в данном случае не имеет значения применяемый компанией режим налогообложения - от уплаты "кадастрового" налога не освобождены ни "упрощенцы", ни "вмененщики".

Раздел 3 расчета заполняется отдельно по каждому объекту недвижимости, налог по которому исчисляется из кадастровой стоимости. То есть нужно заполнить столько разд. 3, сколько у организации есть "кадастровых" объектов.

Напомним, что особенности определения базы по налогу на имущество исходя из кадастровой стоимости объекта, исчисления и уплаты "кадастрового" налога установлены ст. 378.2 Кодекса. Данной нормой определено, что под "кадастровое" налогообложение могут подпасть следующие объекты недвижимости:

В то же время наличие у компании названных объектов само по себе не говорит о том, что в отношении их нужно платить налог именно исходя из кадастровой стоимости. Как минимум предварительно следует убедиться, что в соответствующем субъекте РФ принят региональный закон, устанавливающий особенности определения налоговой базы в отношении отдельных объектов недвижимости. Если таковой имеет место, то для "кадастрового" налогообложения также необходимо одновременное выполнение следующих условий:

В том случае, если у компании есть такие объекты недвижимости, в отношении их авансовые платежи уплачиваются следующим образом.

Берем кадастровую стоимость объекта на 1 января 2016 г. делим ее на 4 и умножаем на установленную региональным законом налоговую ставку.

Однако эта простая формула применяется лишь в случае, если компания владела "кадастровой" недвижимостью целый год, то есть полный налоговый период. В противном случае расчет несколько видоизменяется. Сумма авансового платежа за отчетный период, в котором возникло или прекратилось право собственности на такой объект, учитывается с учетом полных месяцев, в течение которых объект был в собственности организации. То есть исчисление авансового платежа производим с учетом спецкоэффициента, который представляет собой отношение количества полных месяцев, в течение которых объект находился в собственности, к количеству месяцев в налоговом (отчетном) периоде.

Это важно! Под полным понимается месяц, если право собственности на недвижимость зарегистрировано до 15-го числа месяца, то есть если регистрация состоялась уже после указанной даты, то этот месяц мы в расчет не включаем.

Аналогично поступаем в случае, если речь идет о прекращении прав собственности. Если регистрация данного факта произошла до 15-го числа месяца, то этот месяц из расчета "отбрасываем", а если после - учитываем как полный месяц.

Разобраться здесь на самом деле несложно. В том случае, если объект был в вашей собственности более половины месяца, - принимаем его за полный месяц. Ежели вы владели им менее половины месяца, то налог за этот месяц не уплачиваем.

Обратите внимание! При отсутствии у покупателя-балансодержателя права собственности на объект недвижимого имущества, включенный в соответствующий "кадастровый" перечень в рамках ст. 378.2 Кодекса, налогоплательщиком признается продавец - собственник объекта недвижимого имущества. На это указал Минфин в Письме от 2 февраля 2016 г. N 03-05-04-01/4770.

Пример 1. За ООО "АКТИВ" зарегистрировало право собственности на здание 10 марта 2016 г. Эта недвижимость включена в перечень объектов, налоговая база в отношении которых определяется исходя из их кадастровой стоимости. Кадастровая стоимость здания на 1 января 2016 г. определена в размере 4 000 000 руб. Налоговая ставка - 1,4%.

Рассчитаем авансовые платежи по налогу за I и II квартал 2016 г.

Поскольку право собственности на объект возникло до 15-го марта, то этот месяц для целей исчисления авансового платежа является полным.

Соответственно, за I квартал 2016 г. в отношении приобретенного здания база рассчитывается с учетом спецкоэффициента 1/3.

Соответственно, за первый отчетный период 2016 г. в отношении данного объекта недвижимости авансовый платеж составит 4667 руб. (4 000 000 руб. 4 x 1,4% x 1 мес. / 3 мес.).

Во втором квартале 2016 г. ООО "АКТИВ" владело на праве собственности зданием полный отчетный период. Соответственно, авансовый платеж будет равен 14 000 руб. (4 000 000 руб. 4 x 1,4%).

Необходимо отметить, что в общем случае перечень "кадастровых" объектов недвижимости определяется единоразово - на начало налогового периода. И все иные изменения в нем учитываются для целей налогообложения только с начала следующего года. В то же время не исключено, что при его формировании чиновники допустили ошибку, к примеру, включили в перечень производственный объект, который в силу положений Кодекса не может облагаться "кадастровым" налогом. Такой объект должен быть исключен из перечня и, соответственно, налоговая база в отношении его определяется исходя из его балансовой стоимости с начала года. Но самое главное, если в такую ситуацию попадает спецрежимник, который освобожден от уплаты "балансового" налога на имущество, то он вообще не должен платить налог. Соответственно, в случае если в отношении данного объекта уже был уплачен авансовый платеж за I квартал 2016 г. то его можно вернуть.

В состав расчета за полугодие 2016 г. может входить несколько разд. 2. Отдельно заполняется данный раздел в отношении:

Также отдельно заполнить раздел нужно в отношении каждого объекта недвижимости, имеющего место фактического нахождения на территориях разных субъектов РФ.

Поскольку имеет место такое разнообразие объектов, то в разд. 2 в первую очередь необходимо "закодировать" вид имущества, в отношении которого он заполняется. Соответствующие коды берутся в Приложении N 5 к Порядку.

По строке 010 указывается код ОКТМО, по которому уплачивается аванс. При заполнении расчета за полугодие далее заполняются строки 020 - 080, где приводится остаточная стоимость имущества по данным бухгалтерского учета по состоянию на 1 января 2016 г. 1 февраля 2016 г. 1 июля 2016 г.

По строке 120 указывается средняя стоимость имущества за отчетный период. При представлении расчета за полугодие она отражается как частное от деления на 7 суммы значений по графе 3 строк с кодами 020 - 080.

По строке 140 показываем среднюю стоимость не облагаемого налогом имущества за полугодие.

Налоговая ставка - в строке 170. А в строке 180 - сумма авансового платежа по разделу.

Строки 190 и 200 заполняем, только если законом субъекта РФ для отдельной категории налогоплательщиков предусмотрены налоговые льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Обратите внимание! В строке 210 нужно указать остаточную стоимость всех (!) ОС организации, кроме земельных участков, в том числе включенных в первую - вторую амортизационную группу, облагаемых "кадастровым" налогом, а также имущества, числящегося на балансе "обособленца". В расчете за полугодие данный показатель указывается по состоянию на 1 июля 2016 г.

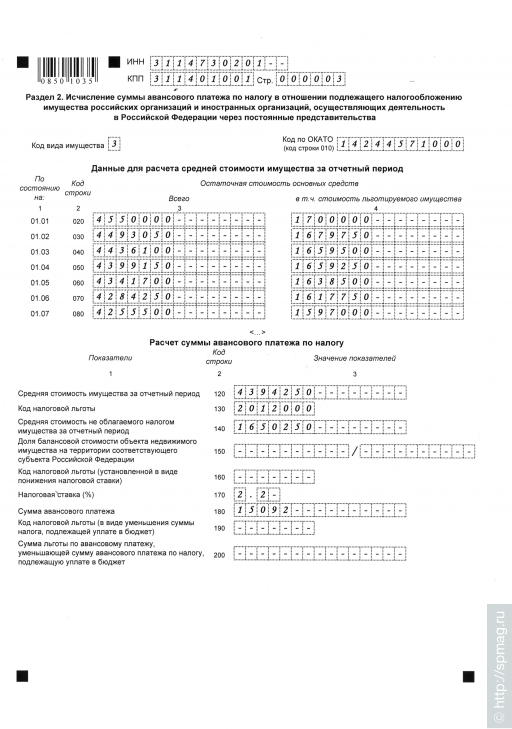

Пример 2. Предположим, что нам нужно заполнить расчет по налогу на имущество за полугодие 2016 г. на основании следующих данных для расчета средней стоимости имущества за полугодие 2016 г.:

Остаточная стоимость основных средств в руб.

По состоянию на

По состоянию на 1 июля 2016 г. остаточная стоимость ОС, в отношении которых применяется льгота в виде освобождения от налогообложения, составляет 300 000 руб.

Налоговая ставка, установленная субъектом РФ для юрлиц, равна 2,0%.

Средняя стоимость имущества, признаваемого объектом налогообложения за полугодие 2016 г. составляет 1 190 000 руб. ((1 220 000 руб. + 1 210 000 руб. + 1 200 000 руб. + 1 190 000 руб. + 1 180 000 руб. + 1 170 000 руб. + 1 160 000 руб.). 7).

В аналогичном порядке рассчитываем среднюю стоимость льготируемого (освобожденного от налогообложения) имущества. Она будет равна 300 000 руб.

Поскольку налоговая ставка равна 2%, то сумма авансового платежа (стр. 180) за полугодие 2016 г. по этому разделу будет равна 17 800 руб. ((1 190 000 руб. - 300 000 руб.) x 2%).

Данный раздел сводный. Он состоит из семи одинаковых блоков строк 010 - 030. По строке 010 указывается код ОКТМО, по строке 020 - КБК, по строке 030 - сумма авансового платежа к уплате.

Значение строки с кодом 030 определяется путем суммирования разностей значений строк с кодами 180 и 200 всех разд. 2 расчета с соответствующими кодами по ОКТМО и разностей значений строк с кодами 090 и 110 всех разд. 3 расчета с соответствующими кодами по ОКТМО. То есть если, к примеру, вы заполняете по одному ОКТМО и "балансовый", и "кадастровый" раздел расчета, то в разд. 1 нужно указать по этому ОКТМО общую сумму исчисленного авансового платежа.

В завершение отметим, что для проверки корректности заполнения расчета по авансовым платежам по налогу на имущество можно воспользоваться Контрольными соотношениями, которые приведены в Письме ФНС от 27 октября 2015 г. N БС-4-11/18786.

До 30 октября 2013 года включительно налогоплательщики по налогу на имущество должны предоставить налоговый расчет по авансовым платежам за 9 месяцев 2013 года. Сделать это необходимо на основании требований статьи 386 НК РФ.

Так, в соответствии с п.1 данной статьи, налогоплательщики обязаны по истечении каждого отчетного периода представлять в ФНС по месту нахождения:

налоговые расчеты по авансовым платежам по налогу на имущество.

Отчетным периодом признаются (п.2 ст.379 НК РФ):

Обратите внимание:Налог на имущество является к региональным налогам и сборам и в соответствии с п.3 ст.379 НК РФ, законодательные органы субъектов РФ при установлении налога на имущество вправе не устанавливать отчетные периоды. Поэтому каждая организация должна руководствоваться законом того субъекта РФ, на территории которого ей предстоит сдавать расчеты по авансовым платежам.

Кроме того, законодательством субъектов РФ устанавливаются:

В соответствии с п.2 ст.386 НК РФ, налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 календарных дней с даты окончания соответствующего отчетного периода, то есть – до 30 числа (включительно) того месяца, который следует за отчетным периодом.

Форма налогового расчета по авансовому платежу по налогу на имущество организаций и порядок заполнения этой формы, утверждены Приказом ФНС от 24.11.2011г. №ММВ-7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой Расчета и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения».

Форма Расчета по авансовому платежу это приложение №4 к вышеуказанному Приказу ФНС, а Порядок заполнения расчета - приложение №6.

Необходимо отметить, что и форма расчета по авансовому платежу по налогу на имущество и порядок ее заполнения, не менялись с предыдущих отчетных периодов, не смотря на изменения налогового законодательства, вступившие в действие с 2013 года.

Скачать бланк Расчет по авансовому платежу по налогу на имущество в формате эксель и Инструкцию по заполнению Расчета можно в разделе «бланки» в категории «Налоговая отчетность» рубрика «Налог на имущество» на Клерк.Руhttp://www.klerk.ru/blank/116541/ .

Подробнее о налогообложении налогом на имущество в текущем году можно прочитать в статье «Налог на имущество организаций в 2013 году» http://www.klerk.ru/buh/articles/306201/ .

Данная статья предназначена для начинающих специалистов.

В ней мы рассмотрим методологию расчета авансовых платежей по налогу на имущество и подробно остановимся на порядке учета движимого имущество, принятого на учет в 2013 году.

Так же в статье будет приведен пример заполнения Раздела 2 Расчета по авансовому платежу по налогу на имущество организаций за 9 месяцев 2013 года по данным бухгалтерского учета ООО «Ромашка».

Основные средства, не включаемые в налоговую базу по налогу на имущество начиная с 2013 годаИзменения, внесенные в главу 30 НК РФ «Налог на имущество организаций», которые вступают в действие в 2013 году, затронули одну из основных статей данной главы.

А именно – статью 374 НК РФ «Объект налогообложения».

Пункт 4 данной статьи, содержащий перечень имущества, не признаваемого объектом налогообложения был дополнен подпунктом 8 в соответствии с законом №202-ФЗ от 29.11.2012г. «О внесении изменений в часть вторую Налогового кодекса Российской Федерации».

Поправки, внесенные законом №202-ФЗ, вступили в силу с 1 января 2013 года и в соответствии с действующей редакцией Налогового кодекса, к имуществу, не облагаемому налогом, теперь относится:

Таким образом, если компания в 2013 году приняла на учет в качестве основного средства объект движимого имущества, то такое имущество не подлежит налогообложению налогом на имущество.

При этом, приобрести данное имущество у поставщика организация могла и раньше – например, в конце 2012 года.

Однако, стоит иметь ввиду, что если организация отражает приобретенное имущество в составе вложений во внеоборотные активы в течении длительного времени (например, имущество было приобретено в 2010 году или 2011, но в эксплуатацию не вводилось) и при этом, не имеет на это достаточных оснований (т.е. это имущество не нуждается в дооборудовании, монтаже и полностью пригодно для использования), то это влечет за собой налоговые риски.

Налоговые органы при проведении проверки могут обвинить такую организацию в уклонении от уплаты налога на имущество, а так же доначислить налог и пени по нему.

В таком случае свою позицию налогоплательщику, вполне возможно, придется доказывать через суд.

Обратите внимание:Движимое имущество, принятое на учет до 2013 года подлежит налогообложению и учитывается для целей налога на имущество как и прежде.

Соответственно, начиная с 2013 года, учет поступающего движимого имущества необходимо организовать таким образом, чтобы имущество, принятое на учет до 2013 года (облагаемое налогом) было бы легко отделить от имущества, принятого на учет в 2013 году (не подлежащее налогообложению).

Сделать это можно несколькими способами.

Одним из самых наглядных будет способ создания дополнительных субсчетов к действующим счетам бухгалтерского учета по учету основных средств и доходных вложений в материальные ценности.

Так, к счету 01 «Основные средства» можно открыть субсчет:

К счету 02 «Амортизация основных средств» можно добавить субсчета:

К счету 03 «Доходные вложения в материальные ценности» - субсчет:

Такое отделение свежеприобретенного движимого имущества от имущества, принадлежавшего компании до 2013 года необходимо для корректного расчета налога на имущество (в том числе и авансовых платежей по нему).

Стоимость всего движимого имущества, принятого на учет в 2013 году в качестве основных средств и доходных вложений в материальные ценности, в базу по налогу на имущество не включается и, соответственно не попадает в расчет по авансовым платежам налога на имущество (декларацию по налогу).

Так же не участвует в расчетах по налогу и сумма амортизационных отчислений по вышеуказанному имуществу.

Порядок расчета авансового платежаОстановимся подробнее на порядке расчета авансового платежа по налогу на имущество.

Порядок исчисления сумм авансовых платежей по налогу установлен ст.382 НК РФ.

В соответствии с п.4 ст.382 НК РФ, сумма авансового платежа по налогу на имущество исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества, определенной за отчетный период в соответствии с п.4 ст.376 НК РФ.

То есть, авансовые платежи нужно рассчитывать 3 раза в год, по итогам:

А по итогам года следует рассчитать сам налог на имущество.

Как при расчете налога, так и при расчете авансовых платежей по нему, для расчета средней стоимости имущества бухгалтер использует данные бухгалтерского учета.

В соответствии с п.4 ст.376 НК РФ, среднюю стоимость имущества. признаваемого объектом налогообложения, следует рассчитывать так:

К остаточной стоимости * облагаемого имущества на 01.01.2013 прибавляем остаточную стоимость имущества, определенную на:

*В соответствии с положениями ст.375, при определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости. сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

В случае, если для отдельных объектов ОС начисление амортизации не предусмотрено, стоимость указанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Изменениепервоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств (п.14 ПБУ 6/01 «Учет основных средств»).

Остаточная стоимость= первоначальная стоимость имущества – суммы начисленной амортизации.

Полученную сумму необходимо разделить на количество месяцев в отчетном периоде, увеличенное на единицу, т.е. – на 10 (9 месяцев +1).

Сумма авансового платежа по налогу на имущество за 9 месяцев будет равна (из расчета налоговой ставки 2,2%):

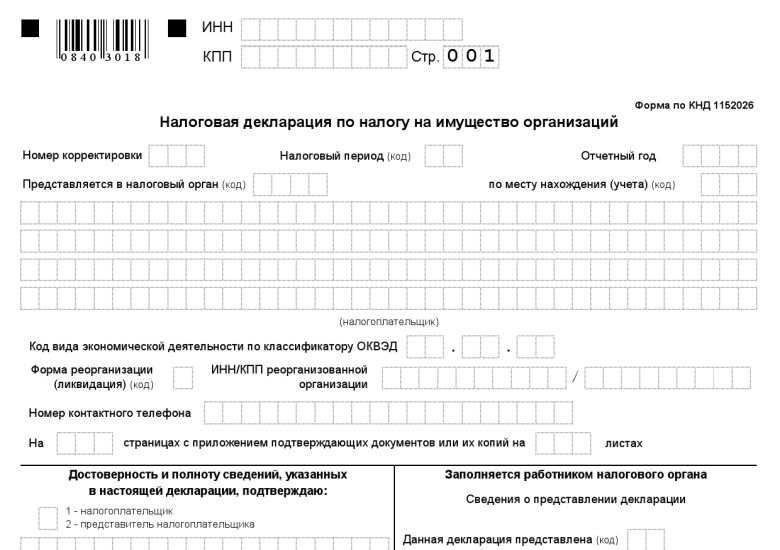

При заполнении Расчета в каждую строку и соответствующие ей графы вписывается только один показатель. В случае отсутствия показателей, в строке и соответствующей графе ставится прочерк.

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется Расчет.

Номер корректировки – при предоставлении Расчета за отчетный период впервые указывается цифра «0--», если предоставляются корректирующие Расчета, то указывается номер корректировки по порядку - «1--», «2--» и т.д.

Отчетный период (код) – в соответствии с Приложением №1 к Порядку заполнения налогового расчета по авансовому платежу по налогу на имущество, налоговым периодам соответствуют следующие коды:

Коды отчетных периодов:

Разделение с одновременным присоединением

В графах «на…страницах » - указывается количество страниц, на которых составлен Расчет.

В графах «с приложением подтверждающих документов или их копий на…листах » - указывается количество листов подтверждающих документов или их копий, включая копии документов, подтверждающих полномочия представителя налогоплательщика (в случае подписания Расчета и (или) ее представления представителем налогоплательщика), приложенных к Расчету.

В поле «Достоверность и полноту сведений, указанных в настоящей Расчета, подтверждаю » - указывается:

В поле «Подпись » - ставится подпись руководителя или представителя. Подпись заверяется печатью организации.

В поле «Наименование документа, подтверждающего полномочия представителя » - указывается вид документа, подтверждающего полномочия подписанта (например – доверенность, ее номер и дата).

Обратите внимание:В случае подписания Расчета представителем налогоплательщика, вместе с ней необходимо предоставить копию документа, подтверждающего его полномочия. Количество листов документа необходимо учесть при заполнении графы «С приложением подтверждающих документов или их копий на…листах ».

Раздел 1 Расчета «Сумма налога, подлежащая уплате в бюджет»

Раздел 1 Расчета «Сумма налога, подлежащая уплате в бюджет»

Раздел 1 Расчета в отношении суммы налога, подлежащей уплате в бюджет:

Показатели Раздела 1 Расчета содержат суммы авансового платежа по налогу, подлежащие по данным налогоплательщика:

Кроме того в Разделе 1 указываются коды:

Код по ОКАТО (строка 010 ) - указывается код ОКАТО, по которому подлежит уплате налог на имущество.

При этом в Расчете, указываются суммы налога, коды ОКАТО которых соответствуют территориям муниципальных образований, подведомственным данной ИФНС.

При заполнении показателя «Код по ОКАТО», под который отводится одиннадцать знаков, свободные знаки справа от значения кода в случае, если код ОКАТО имеет меньше одиннадцати знаков, заполняются нулями. Например, для восьмизначного кода ОКАТО – «12445698» в поле «Код по ОКАТО» записывается одиннадцатизначное значение «12445698000».

Код бюджетной классификации (строка 020 ) – указывается цифровой код бюджетной классификации исходя из следующих кодов:

Сумма авансового платежа по налогу, подлежащая уплате в бюджет (руб.) (строка 030 ) – сумма авансового платежа, подлежащая уплате в бюджет по месту представления Расчета по соответствующим кодам ОКАТО и КБК.

Раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»

Раздел 2 «Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»

Раздел 2 заполняется отдельно в отношении:

Код вида имущества - указывается код вида имущества, в отношении которого заполняется Раздел 2 Расчета в соответствии с Приложением №5 к Порядку.

Объекты имущества ЕСГС

Объекты недвижимого имущества, имеющего место фактического

нахождения на территориях разных субъектов Российской Федерации

либо на территории субъекта Российской Федерации и в

территориальном море Российской Федерации (на континентальном

шельфе Российской Федерации или в исключительной экономической зоне

Во всех случаях, кроме случаев с кодами 1, 2, 5

Имущество резидента Особой экономической зоны в Калининградской

области, созданное или приобретенное при реализации инвестиционного

проекта в соответствии с Федеральным законом от 10.01.2006 N 16-ФЗ

Код по ОКАТО (строка 010 ) - указывается код ОКАТО по которому подлежит уплате сумма налога.

Данные для расчета среднегодовой стоимости имущества за налоговый период указывается:

По строкам 020 – 110 - по графам 3 - 4 отражаются сведения об остаточной стоимости ОС за налоговый период по состоянию на соответствующую дату:

Среднегодовая стоимость имущества за налоговый период (строка 120 ) – указывается среднегодовая стоимость имущества за 9 месяцев, исчисленная как частное от деления на 10 суммы значений по графе 3 строк с кодами 020 – 110 .

Код налоговой льготы (строка 130 ) - указывается составной показатель: в первой части показателя указывается код налоговой льготы в соответствии Приложением №6 к настоящему Порядку.

Коды налоговых льгот:

Коды налоговых льгот

организации - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества

п. 17 ст. 381 НК РФ

организации, за исключением судостроительных организаций, имеющих статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на балансе организации - резидента особой экономической зоны, созданного или приобретенного в целях ведения деятельности на территории особой экономической зоны, используемого на территории особой экономической зоны в рамках соглашения о создании особой экономической зоны и расположенного на территории данной особой экономической зоны, в течение пяти лет с момента постановки на учет указанного имущества

п. 17 ст. 381 НК РФ (в ред. от 07.11.11)

организации - в отношении судов, зарегистрированных в Российском международном реестре судов

п. 18 ст. 381 НК РФ

судостроительные организации, имеющие статус резидента промышленно-производственной особой экономической зоны, - в отношении имущества, учитываемого на их балансе и используемого в целях строительства и ремонта судов, в течение десяти лет с даты регистрации таких организаций в качестве резидента особой экономической зоны, а также в отношении имущества, созданного или приобретенного в целях строительства и ремонта судов, в течение десяти лет с даты постановки на учет указанного имущества, но не более чем в течение срока существования промышленно-производственной особой экономической зоны

п. 22 ст. 381 НК РФ

Инвесторы по соглашениям о разделе продукции в отношении имущества, используемого исключительно для осуществления деятельности, предусмотренной соглашениями о разделе продукции

п. 7 ст. 346.35 НК РФ