Рейтинг: 4.8/5.0 (1838 проголосовавших)

Рейтинг: 4.8/5.0 (1838 проголосовавших)Категория: Инструкции

Главная Документы ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ (НАЛОГОВОГО РАСЧЕТА ПО АВАНСОВОМУ ПЛАТЕЖУ)

Документ утратил силу или отменен

Приказ МНС РФ от 23.03.2004 N САЭ-3-21/224 "Об утверждении Формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкции по ее заполнению" (Зарегистрировано в Минюсте РФ 29.03.2004 N 5690)

Приказом МНС России

от 23.03.2004 N САЭ-3-21/224

ПО ЗАПОЛНЕНИЮ НАЛОГОВОЙ ДЕКЛАРАЦИИ

ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ (НАЛОГОВОГО

РАСЧЕТА ПО АВАНСОВОМУ ПЛАТЕЖУ)

Инструкция по заполнению налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу) (далее - Инструкция) применяется в субъектах Российской Федерации, законодательными (представительными) органами которых законодательно не закреплено представление иной (отличной от формы по КНД 1152001) формы отчетности по налогу на имущество организаций.

Открыть полный текст документа

Особенности заполнения декларации по налогу на имущество

Как определено ст. 386 НК РФ, по итогам 2007 года налоговая декларация по налогу на имущество организаций (налоговый расчет) подается не позднее 30.03.2008. Порядок ее заполнения и представления в налоговый орган приведен в Приказе МНС РФ от 23.03.2004 N САЭ-3-21/224 “Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкции по ее заполнению“ (далее - Инструкция по заполнению декларации). Рассмотрим особенности ее заполнения.

Определим состав налоговой декларации. Как указано в п. 1.1 Инструкции по заполнению декларации, она состоит из:

- раздела 1 “Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в бюджет по данным налогоплательщика“;

- раздела 2 “Расчет налоговой базы и суммы налога (авансового платежа по налогу) в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в РФ через постоянные представительства“;

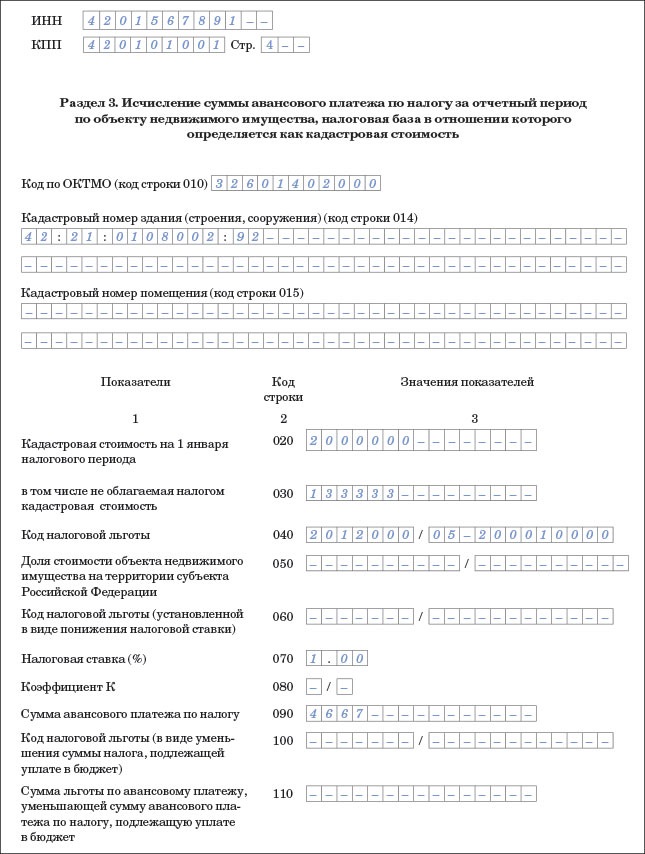

- раздела 3 “Расчет налоговой базы и суммы налога (авансового платежа по налогу) за налоговый (отчетный) период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в РФ через постоянное представительство“;

- раздела 4 “Расчет налоговой базы и суммы налога (авансового платежа по налогу) по недвижимому имуществу, входящему в состав Единой системы газоснабжения, и по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ)“;

- раздела 5 “Расчет среднегодовой (средней) стоимости не облагаемого налогом (подлежащего освобождению) имущества“.

Состав налоговой декларации у налогоплательщиков может быть разным. Он зависит от категории налогоплательщика, места нахождения имущества, наличия льгот по имуществу налогоплательщика и др. В пункте 1.3 Инструкции по заполнению декларации приведены все возможные варианты формирования декларации по составу входящих в нее листов. Например, налоговая декларация представляется по месту нахождения бюджетного учреждения в следующем составе:

- раздел 4 - в случае наличия по месту нахождения российской организации объектов недвижимого имущества, имеющих место фактического нахождения на территориях разных субъектов РФ;

- раздел 5 - в случае наличия по месту нахождения бюджетного учреждения не облагаемого налогом имущества.

По месту нахождения обособленного подразделения учреждения, имеющего отдельный баланс:

- раздел 4 - в случае постановки на налоговый учет по месту нахождения обособленного подразделения объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов РФ;

- раздел 5 - в случае наличия по месту нахождения обособленного подразделения не облагаемого налогом имущества.

Сначала отразим общий порядок заполнения декларации (налогового расчета по авансовым платежам). Как определено п. 2.1 Инструкции по заполнению декларации, в верхнем поле каждой страницы, включаемой налогоплательщиком в состав налоговой декларации (налогового расчета по авансовому платежу), бюджетному учреждению необходимо указать следующие данные: идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), который присвоен учреждению тем налоговым органом, куда представляется налоговая декларация (налоговый расчет по авансовому платежу).

При этом ИНН и КПП по месту нахождения учреждения указываются согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории РФ по форме N 09-1-2, утвержденной Приказом МНС РФ от 03.03.2004 N БГ-3-09/178. Вместе с тем, несмотря на то, что Инструкция по заполнению декларации издана уже давно, нормативными документами все еще вносятся в нее изменения. Одним из таких изменений стало издание совместного Письма Минфина РФ и ФНС РФ от 27.07.2007 N 11-0-09/764 “О порядке заполнения налоговых деклараций“, в котором, в частности, рассмотрены и особенности заполнения декларации по налогу на имущество.

Как определено п. 1 данного документа, в соответствии с п. 2.1 Инструкции по заполнению декларации в верхнем поле каждой страницы, включаемой налогоплательщиком в состав налоговой декларации (налогового расчета по авансовому платежу), представляемой по месту нахождения организации, необходимо отразить КПП, указанный в Свидетельстве о постановке на учет юридического лица в налоговом органе по месту нахождения на территории РФ.

Присвоенный организации по месту нахождения обособленного подразделения КПП должен указываться в налоговой декларации по налогу на имущество организаций (налоговом расчете по авансовому платежу), представляемой по месту нахождения соответствующего обособленного подразделения организации.

Какие еще существуют общие особенности? Обязательно проставление в верхнем поле каждой страницы налоговой декларации порядкового номера страницы. Нумерация по ней ведется сплошным способом независимо от наличия или отсутствия страницы 2 титульного листа налоговой декларации, а также от количества конкретных разделов.

Налоговая декларация (налогового расчета по авансовому платежу) может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, а также направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

Внесение изменений и дополнений в налоговую декларацию при обнаружении в текущем налоговом периоде неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в прошлых налоговых периодах при исчислении налоговой базы, применении налоговой ставки, или иных ошибок, повлекших завышение (занижение) сумм налога, подлежащих уплате в бюджет, производится путем представления налоговой декларации за соответствующий истекший налоговый период, в которой отражаются налоговые обязательства с учетом внесенных дополнений и изменений с заполнением сведений о стоимости имущества по состоянию на 1-ое число каждого месяца налогового периода.

Налоговая декларация представляется в налоговый орган на бланке установленной формы, действующей в налоговом (отчетном) периоде, за который производится перерасчет налоговых обязательств.

Как известно, декларацию по налогу на имущество за 2007 год бюджетное учреждение должно представить до 31.03.2008. Однако, прежде чем это сделать, декларацию необходимо правильно заполнить. В прошлом номере мы определили состав налоговой декларации, рассмотрели общий порядок ее заполнения. Теперь представим порядок заполнения каждого раздела декларации по налогу на имущество, утвержденной Приказом МНС РФ от 23.03.2004 N САЭ-3-21/224 “Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкции по ее заполнению“*(1) (далее - Инструкция по заполнению декларации).

Итак, декларация по налогу на имущество состоит из:

- раздела 1 “Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в бюджет по данным налогоплательщика“;

- раздела 2 “Расчет налоговой базы и суммы налога (авансового платежа по налогу) в отношении подлежащего налогообложению имущества российских организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства“;

- раздела 3 “Расчет налоговой базы и суммы налога (авансового платежа по налогу) за налоговый (отчетный) период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство“;

- раздела 4 “Расчет налоговой базы и суммы налога (авансового платежа по налогу) по недвижимому имуществу, входящему в состав Единой системы газоснабжения, и по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации:“;

- раздела 5 “Расчет среднегодовой (средней) стоимости необлагаемого налогом (подлежащего освобождению) имущества“.

Для бюджетных учреждений, как российских организаций, обязательным является заполнение титульного листа, разделов 1 и 2 декларации по налогу на имущество. Раздел 5 заполняется, только если у учреждения на балансе находится имущество, не подлежащее налогообложению.

Данный раздел заполняется налогоплательщиком, за исключением подраздела “Заполняется работником налогового органа“.

Стоит отметить, что титульный лист состоит из двух страниц.

При заполнении страницы 1 титульного листа необходимо указать:

- вид документа (1 - первичный, 3 - корректирующий (через дробь номер корректировки));

- налоговый период (отчетный период), за который налоговая декларация представлена;

- полное наименование налогового органа, в который налоговая декларация представляется, и его код;

- место представления налоговой декларации (налогового расчета по авансовому платежу);

- полное наименование организации на русском языке и в латинской транскрипции (если таковая имеется), соответствующее наименованию, указанному в свидетельстве о постановке на учет организации;

- для российских организаций основной государственный регистрационный номер (ОГРН) в соответствии со Свидетельством о государственной регистрации юридического лица (форма N Р51001) или Свидетельством о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 года (форма N Р57001), утвержденными Постановлением Правительства РФ от 19.06.2002 N 439 “Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей“;

- количество страниц, на которых составлена налоговая декларация (налоговый расчет по авансовому платежу);

- количество листов подтверждающих документов или их копий, приложенных к налоговой декларации (налоговому расчету по авансовому платежу).

Страница 2 заполняется, если на странице 1 отсутствуют данные об ИНН руководителя, главного бухгалтера или уполномоченного представителя. В таком случае на странице 2 титульного листа указываются:

- фамилия, имя, отчество этих лиц. Данные отражаются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

- номера контактных телефонов (служебного и домашнего). Для взаимодействия налогового органа с руководителем, главным бухгалтером организации и уполномоченным представителем указывается номер контактного телефона с кодом города;

- сведения о документе, удостоверяющем личность (вид, наименование, серия, номер, кем выдан и дата выдачи). В строке “вид документа, удостоверяющего личность“ отражаются название документа (паспорт, удостоверение личности, военный билет и т.п.) и код документа в соответствии со справочником, действующим в системе налоговых органов;

- адрес места жительства в РФ. Он указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если назван не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта РФ в соответствии со справочником, действующим в системе налоговых органов.

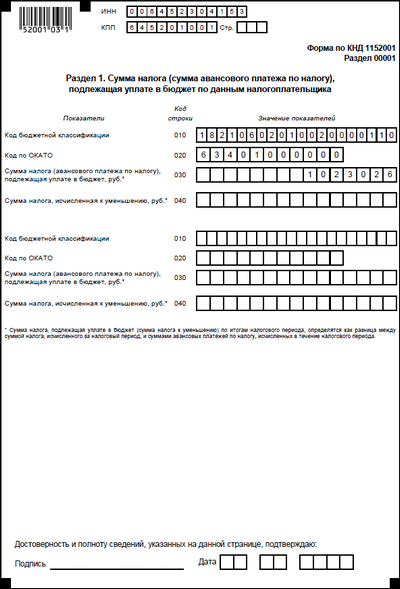

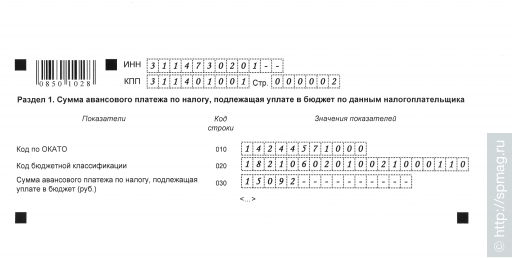

Раздел 1 “Сумма налога (сумма авансового платежа по налогу),

подлежащая уплате

в бюджет по данным налогоплательщика“

Стоит отметить, что особенностью заполнения декларации по налогу на имущество является то, что раздел 1 оформляется последним. Он заполняется на одной странице и представляется по месту нахождения бюджетного учреждения, месту нахождения обособленного подразделения учреждения или месту нахождения недвижимого имущества. В то же время количество листов может зависеть от количества кодов КБК (коды бюджетной классификации) и кодов по ОКАТО (Общероссийский классификатор объектов административно-территориального деления ОК 019-95).

Как и в титульном листе, в данном разделе сначала указываются ИНН и КПП налогоплательщика.

Далее заполняются строки с кодами КБК и кодами по ОКАТО, а также указываются сумма налога, подлежащая уплате в бюджет, и сумма налога, исчисленная к уменьшению.

В каждом блоке строк с кодами 010 - 040 раздела 1 отражаются:

1) по строке с кодом 010 - код КБК, по которому подлежит зачислению сумма налога (авансового платежа по налогу), указанная в строке с кодом 030 данного блока;

2) по строке с кодом 020 - код по ОКАТО, по которому подлежит уплате сумма налога, указанная в строке 030 данного блока;

3) по строке с кодом 030 - сумма налога (авансового платежа по налогу), подлежащая уплате (начисленная по состоянию на отчетную дату) в бюджет по месту представления налоговой декларации (налогового расчета по авансовому платежу) по соответствующим коду КБК и коду по ОКАТО;

4) по строке с кодом 040 - сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Строка с кодом 040 заполняется только при представлении налоговой декларации за налоговый период.

Вернемся к особенностям заполнения данного раздела в зависимости от количества кодов КБК и кодов по ОКАТО.

Бюджетным кодексом предусмотрено, что налог на имущество организаций зачисляется по нормативу 100% в бюджеты субъектов РФ (п. 1 ст. 56 БК РФ). В то же время налоговые доходы от налога на имущество организаций могут быть переданы полностью или частично органами государственной власти субъектов РФ в местные бюджеты в порядке, предусмотренном п. 5 указанной статьи. Учитывая возможность распределения сумм налога, возникает необходимость распределения в налоговой декларации кодов по ОКАТО. Кроме того, такое распределение обеспечивает более качественный контроль со стороны налоговых органов за исчислением сумм налога на имущество (авансовых платежей по нему).

Как определено п. 1.4 Инструкции по заполнению декларации, декларация по налогу на имущество заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) по ОКАТО муниципального образования, согласно ОКАТО. При этом в налоговой декларации (налоговом расчете по авансовому платежу), представляемой в налоговый орган, указываются суммы налога, коды по ОКАТО которых соответствуют муниципальным образованиям, территорию которых курирует данный налоговый орган.

Например, субъектом РФ установлено, что сумма налога зачисляется в бюджет субъекта РФ и бюджеты муниципальных образований. На территории данного субъекта РФ у бюджетного учреждения в трех муниципальных образованиях имеется недвижимое имущество. При этом все указанные муниципальные образования курируются одним налоговым органом. В таком случае бюджетное учреждение представляет в налоговый орган одну декларацию по недвижимому имуществу, заполнив при этом три раздела 2 - каждый в отношении суммы налога, подлежащей зачислению по коду ОКАТО муниципального образования по месту нахождения недвижимого имущества. Данный вывод подтверждается налоговиками в Письме от 15.08.2005 N 21-4-04/307 “О предоставлении налоговой декларации по налогу на имущество организаций“.

В случае если законодательством субъекта РФ предусмотрено зачисление налога на имущество организаций в бюджет субъекта РФ без направления части суммы налога в бюджеты муниципальных образований, налоговая декларация (налоговый расчет по авансовому платежу) заполняется в отношении суммы налога, подлежащей уплате в бюджет субъекта РФ.

Какие коды ОКАТО следует указывать в налоговых декларациях по налогу на имущество организаций (налоговых расчетах по авансовым платежам) в случае представления единой декларации по всему имуществу, подлежащему налогообложению на территории субъекта РФ?

При зачислении налога на имущество организаций в бюджет субъекта РФ без направления части суммы налога в бюджеты муниципальных образований отпадает необходимость идентификации по кодам ОКАТО тех муниципальных образований, в бюджеты которых подлежит отчислению часть суммы налога (авансового платежа). В этом случае при заполнении налоговой декларации (налогового расчета по авансовому платежу) в отношении всего имущества, подлежащего налогообложению на территории субъекта РФ, указывается код ОКАТО муниципального образования, территорию которого курирует налоговый орган по месту представления налоговой декларации (налогового расчета по авансовому платежу).

Раздел 2 “Расчет налоговой базы и суммы налога

(авансового платежа по налогу) в отношении подлежащего налогообложению

имущества российских организаций, осуществляющих деятельность в РФ

через постоянные представительства“

Заполнение данного раздела также начинается с указания ИНН и КПП налогоплательщика. Он включает в себя подразделы “Расчет среднегодовой стоимости имущества на налоговый (отчетный) период“ и “Расчет суммы налога (авансового платежа по налогу)“.

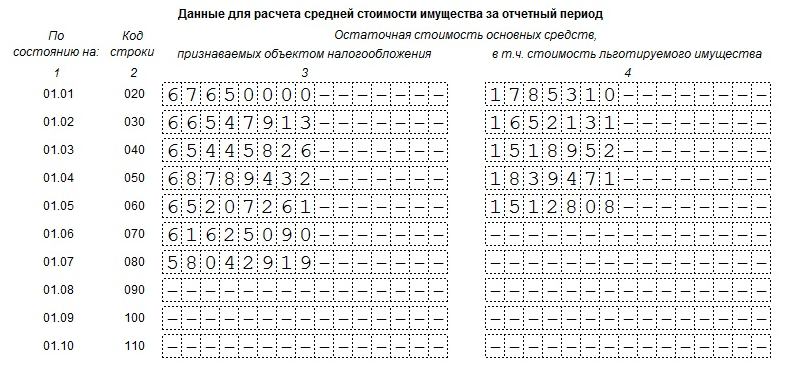

В первом подразделе заполняются графы 3 и 4, в которых отражается остаточная стоимость основных средств за налоговый период. Показатели этих граф заполняются по состоянию на 1-е число каждого месяца налогового периода. Как определено п. 5.3 Инструкции по заполнению декларации, оформление указанных граф зависит от того, за какой период составляется расчет.

После заполнения граф 3, 4 оформляются значения показателей графы 3 по строке 140 “Среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период“ и строке 150 “В том числе среднегодовая (средняя) стоимость необлагаемого налогом имущества за налоговый период“. Как осуществляется расчет по данным срокам?

Расчет по строке 140 также зависит от того, за какой месяц он оформляется:

- при представлении налогового расчета по авансовому платежу за I квартал - как частное от деления на 4 суммы значений по графе 3 строк 010 - 040;

- при представлении налогового расчета по авансовому платежу за полугодие - как частное от деления на 7 суммы значений по графе 3 строк 010 - 070;

- при представлении налогового расчета по авансовому платежу за 9 месяцев - как частное от деления на 10 суммы значений по графе 3 строк 010 - 100;

- при представлении налоговой декларации за налоговый период (календарный год) - как частное от деления на 13 суммы значений по графе 3 строк 010 - 130.

По строке 150 указывается значение, которое соответствует значению строке 160 раздела 5 декларации по налогу на имущество.

Представим расчет на примере.

На балансе бюджетного учреждения числятся основные средства, которые полностью подлежат обложению налогом на имущество. Остаточная стоимость за налоговый период (графа 3) составила по состоянию:

Подсчитаем среднегодовую стоимость имущества за 2007 год: (121 800 000 руб. / 13) = 9 369 230 руб.

Следовательно, в строке 140 будет указана сумма 9 369 230 руб. а в строке 150 будет стоять прочерк.

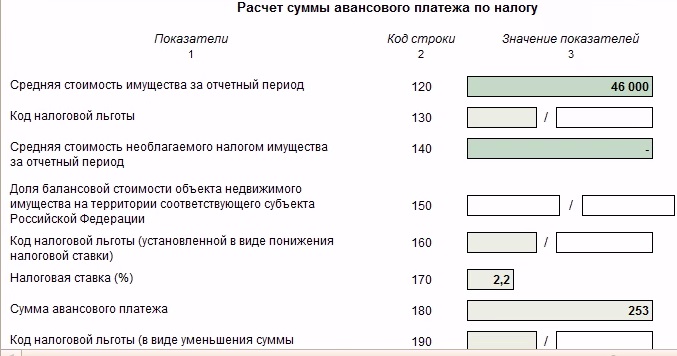

После расчета среднегодовой стоимости имущества необходимо определить сумму налога (авансового платежа по налогу). Данный расчет включает в себя следующие показатели:

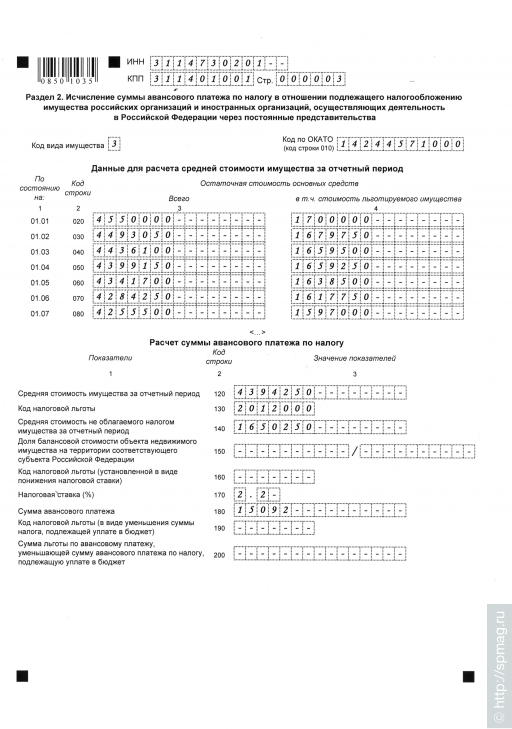

- налоговая база (строка 160). Это значение рассчитывается как разность строк 140 и 150;

- код налоговой льготы (установленной в виде налоговой ставки) (строка 170);

- налоговая ставка (строка 180). В случае установления законом субъекта РФ льготы для этой категории налогоплательщиков по данному имуществу в виде снижения ставки по строке 180 отражается налоговая ставка с учетом предоставляемой льготы;

- сумма налога за налоговый период (строка 190). Она рассчитывается по формуле: ((строка 160 х строка 180) / 100);

- сумма авансового платежа (строка 200). Сумма авансового платежа по налогу на имущество определяется по формуле: (? х ((строка 140 - строка 150) х строка 180) / 100). При представлении налоговой декларации за налоговый период по строке 200 ставится прочерк;

- сумма авансовых платежей, исчисленная за предыдущие отчетные периоды (строка 210). Сумма авансовых платежей, исчисленных по окончании отчетных периодов (I квартал, полугодие, 9 месяцев), определяется как сумма значений строк 200 раздела 2 декларации по налогу на имущество налоговых расчетов по авансовым платежам, представленных в течение налогового периода;

- код налоговой льготы (строка 220);

- сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сумму налога, подлежащую уплате в бюджет (строка 230);

- код по ОКАТО (строка 240).

Произведем расчет указанных показателей раздела 2 на примере.

Дополним условия примера 1.

Налоговая база составит 9 369 230 руб. (9 369 230 - 0).

Сумма налога на имущество за налоговый период - 187 384 руб. (9 369 230 руб. х 2%) / 100%.

Сумма авансовых платежей, исчисленная за предыдущие отчетные периоды (I квартал, полугодие и 9 месяцев), равна 137 187 руб. (45 647 + 44 694 + 46 846).

Раздел 5 “Расчет среднегодовой (средней)

стоимости необлагаемого налогом (подлежащего освобождению) имущества“

Этот раздел заполняется, если налогоплательщику законодательством субъекта РФ установлена льгота или имущество не подлежит налогообложению в соответствии со ст. 381 НК РФ.

Данный раздел заполняется на одном листе, кроме случаев, когда в бюджетном учреждении на балансе имеется имущество, по которому предоставлена льгота по разным налоговым ставкам. В таком случае эта льгота отражается учреждением в разных листах раздела 5.

Согласно п. 8.4 Инструкции по заполнению декларации подраздел “Расчет среднегодовой (средней) стоимости необлагаемого налогом (подлежащего освобождению) имущества за налоговый (отчетный) период“ оформляется следующим образом:

- при представлении налогового расчета по авансовым платежам за I квартал заполняются строки 030 - 060;

- при представлении налогового расчета по авансовым платежам за полугодие - строки 030 - 090;

- при представлении налогового расчета по авансовым платежам за 9 месяцев - строки 030 - 120;

- при представлении налоговой декларации за год - строки 030 - 150.

По строке 160 отражается среднегодовая (средняя) стоимость не облагаемого налогом (подлежащего освобождению) имущества за налоговый (отчетный) период, рассчитанная следующим образом:

- при представлении налогового расчета по авансовому платежу за I квартал - как частное от деления на 4 суммы значений строк 030 - 060;

- при представлении налогового расчета по авансовому платежу за полугодие - как частное от деления на 7 суммы значений строк 030 - 090;

- при представлении налогового расчета по авансовому платежу за 9 месяцев - как частное от деления на 10 суммы значений строк 030 - 120;

- при представлении налоговой декларации за год - как частное от деления на 13 суммы значений строк 030 - 150.

По строке 170 отражается налоговая ставка.

По строке 180 указывается код по ОКАТО муниципального образования по месту нахождения не облагаемого налогом имущества.

зам. главного редактора журнала “Бюджетные учреждения:

ревизии и проверки финансово-хозяйственной деятельности“

“Бюджетные учреждения: ревизии и проверки финансово-хозяйственной деятельности“, N 3, 4, март, апрель 2008 г.

-------------------------------------------------------------------------

*(1) Начиная с представления налоговых расчетов по авансовому платежу по налогу на имущество организаций за I квартал 2008 г. данный приказ утрачивает силу в связи с изданием Приказа Минфина РФ от 20.02.2008 N 27н “Об утверждении форм налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения“.

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!

Приложение N 2. Инструкция по заполнению налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу)

Приложение N 2. Инструкция по заполнению налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу)

Приказ МНС РФ от 23 марта 2004 г. N САЭ-3-21/224

"Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкции по ее заполнению"

Настоящий приказ не применяется с момента вступления в силу приказа Минфина РФ от 20 февраля 2008 г. N 27н

См. комментарии к настоящему приказу

В соответствии с главой 30 "Налог на имущество организаций" части второй Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 2003, N 46 (часть I), ст.4435) и на основании пунктов 3 и 7 статьи 80 части первой Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст.3824; 1999, N 28, ст.3487; 2001, N 53 (часть I), ст.5016; 2003, N 23, ст.2174) приказываю:

1. Утвердить форму налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) согласно приложению N 1 к настоящему приказу.

2. Утвердить инструкцию по заполнению налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) согласно приложению N 2 к настоящему приказу.

3. Контроль за исполнением настоящего приказа возложить на статс-секретаря - заместителя Министра Российской Федерации по налогам и сборам Н.О.Аристархову и заместителя Министра Российской Федерации по налогам и сборам Д.А.Чушкина.

Исполняющий обязанности

Министра Российской Федерации

по налогам и сборам

Инструкция по заполнению налоговой декларации

по налогу на имущество организаций (налогового расчета по авансовому платежу)

(утв. приказом МНС РФ от 23 марта 2004 г. N САЭ-3-21/224)

Инструкция по заполнению налоговой декларации по налогу на имущество организаций (налогового расчета по авансовому платежу) (далее - Инструкция) применяется в субъектах Российской Федерации, законодательными (представительными) органами которых законодательно не закреплено представление иной (отличной от формы по КНД 1152001) формы отчетности по налогу на имущество организаций.

1. Общие положения

1.1. Налоговая декларация по налогу на имущество организаций (налоговый расчет по авансовому платежу) по Форме по КНД 1152001 (далее по тексту - налоговая декларация (налоговый расчет по авансовому платежу) состоит из:

раздела 1 "Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в бюджет по данным налогоплательщика" (далее - Раздел 1);

раздела 2 "Расчет налоговой базы и суммы налога (авансового платежа по налогу) в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства" (далее - Раздел 2);

раздела 3 "Расчет налоговой базы и суммы налога (авансового платежа по налогу) за налоговый (отчетный) период по объекту недвижимого имущества иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство" (далее - Раздел 3);

раздела 4 "Расчет налоговой базы и суммы налога (авансового платежа по налогу) по недвижимому имуществу, входящему в состав Единой системы газоснабжения, и по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации)" (далее - Раздел 4);

раздела 5 "Расчет среднегодовой (средней) стоимости необлагаемого налогом (подлежащего освобождению) имущества" (далее - Раздел 5).

1.2. Налоговая декларация (налоговый расчет по авансовому платежу) представляется налогоплательщиком налога на имущество организаций в налоговые органы:

- по месту нахождения российской организации;

- по месту осуществления деятельности иностранной организации через постоянное представительство;

- по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества.

Налоговые декларации представляются по итогам года не позднее 30 марта года, следующего за истекшим налоговым периодом. Налоговые расчеты по авансовым платежам представляются не позднее 30 дней с даты окончания соответствующего отчетного периода.

1.3. Налоговая декларация (налоговый расчет по авансовому платежу) представляется в следующем составе:

1.3.1 по месту нахождения российской организации:

Раздела 4 - в случае наличия по месту нахождения российской организации имущества, входящего в состав Единой системы газоснабжения, и (или) объектов недвижимого имущества, имеющих место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

Раздела 5 - в случае наличия по месту нахождения российской организации необлагаемого налогом имущества.

1.3.2 по месту осуществления иностранной организацией деятельности через постоянное представительство:

Раздела 5 - в случае наличия необлагаемого налогом (подлежащего освобождению) имущества.

1.3.3 по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс:

Раздела 4 - в случае постановки на налоговый учет по месту нахождения обособленного подразделения объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

Раздела 5 - в случае наличия по месту нахождения обособленного подразделения необлагаемого налогом имущества.

1.3.4 по месту нахождения недвижимого имущества:

- если недвижимое имущество находится по месту нахождения обособленного подразделения российской организации, не имеющего отдельного баланса:

Раздела 4 - в случае постановки на налоговый учет по месту нахождения обособленного подразделения объекта недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

Раздела 5 - в случае наличия по месту нахождения обособленного подразделения необлагаемого налогом имущества;

- если недвижимое имущество находится вне места нахождения российской организации и обособленных подразделений:

Раздела 4 - в случае наличия недвижимого имущества, имеющего место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

Раздела 5 - в случае наличия по месту нахождения недвижимого имущества российской организации вне места нахождения организации и места нахождения обособленных подразделений необлагаемого налогом имущества;

- если недвижимое имущество, принадлежащее на праве собственности иностранной организации, не относится к ее деятельности через постоянное представительство:

- если недвижимое имущество, входящее в состав Единой системы газоснабжения находится вне места нахождения российской организации:

Раздела 5 - в случае наличия необлагаемого налогом имущества по месту нахождения недвижимого имущества, входящего в состав Единой системы газоснабжения и находящегося вне места нахождения организации.

1.4. Налоговая декларация (налоговый расчет по авансовому платежу) заполняется в отношении сумм налога, подлежащих уплате в бюджет по соответствующему коду (кодам) по ОКАТО муниципального образования в соответствии с Общероссийским классификатором административно-территориального деления (далее - код по ОКАТО). При этом в налоговой декларации (налоговом расчете по авансовому платежу), представляемой в налоговый орган, указываются суммы налога, коды по ОКАТО которых соответствуют муниципальным образованиям, территорию которых курирует данный налоговый орган.

В случае если законодательством субъекта Российской Федерации предусмотрено зачисление налога на имущество организаций в бюджет субъекта Российской Федерации без направления части суммы налога в бюджеты муниципальных образований, налоговая декларация (налоговый расчет по авансовому платежу) заполняется в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации.

2. Общие требования к порядку заполнения налоговой декларации (налогового расчета по авансовым платежам)

2.1. В верхнем поле каждой страницы, включаемой налогоплательщиком в состав налоговой декларации (налогового расчета по авансовому платежу), необходимо указать следующее.

Для российской и иностранной организаций:

идентификационный номер налогоплательщика (ИНН) и код причины постановки на учет (КПП), который присвоен организации тем налоговым органом, куда представляется налоговая декларация (налоговый расчет по авансовому платежу). При заполнении ИНН организации, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенной для записи показателя "ИНН", в первых двух ячейках следует проставить нули ("00").

При этом для российской организации:

ИНН и КПП по месту нахождения организации указываются согласно Свидетельству о постановке на учет юридического лица в налоговом органе по месту нахождения на территории Российской Федерации по форме N 09-1-2. утвержденной приказом МНС России от 03.03.2004 N БГ-3-09/178 (зарегистрирован в Минюсте России 24.03.2004, N 5685), или для крупнейших налогоплательщиков - согласно Свидетельству о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика юридического лица, образованного в соответствии с законодательством Российской Федерации, по форме N 9-КНС. утвержденной приказом МНС России от 31.08.2001 N БГ-3-09/319 (зарегистрирован в Минюсте России 25.09.2001 N 2950; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2001, N 41).

Для иностранной организации:

ИНН и КПП по месту нахождения постоянного представительства иностранной организации, осуществляющей деятельность на территории Российской Федерации, - на основании Свидетельства о постановке на учет в налоговом органе по форме N 2401ИМД и/или Информационного письма об учете в налоговом органе отделения иностранной организации по форме N 2201И. утвержденными приказом МНС России от 07.04.2000, N АП-3-06/124 (зарегистрирован в Минюсте России 02.06.2000, N 2258; "Бюллетень нормативных актов федеральных органов исполнительной власти", 2000, N 25).

2.2. Титульный лист (страница 2) и Раздел 1 заверяется подписью одного из лиц, подписавших налоговую декларацию (налоговый расчет по авансовому платежу).

2.3. В верхнем поле каждой страницы налоговой декларации проставляется порядковый номер страницы. Нумерация страниц налоговой декларации ведется сплошным способом вне зависимости от наличия или отсутствия страницы 2 титульного листа налоговой декларации, а также от количества конкретных разделов.

2.4. Налоговая декларация (налоговый расчет по авансовому платежу) может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана по телекоммуникационным каналам связи.

2.5. Исправления в налоговой декларации (налоговом расчете по авансовому платежу) не допускаются.

2.6. Внесение дополнений и изменений налогоплательщиком в налоговую декларацию при обнаружении в текущем налоговом периоде неотражения или неполноты отражения сведений, а равно ошибок (искажений), допущенных в прошлых налоговых периодах при исчислении налоговой базы, применении налоговой ставки, или иных ошибок, повлекших завышение (занижение) сумм налога, подлежащих уплате в бюджет, производится путем представления налоговой декларации за соответствующий истекший налоговый период, в которой отражаются налоговые обязательства с учетом внесенных дополнений и изменений с заполнением сведений о стоимости имущества по состоянию на первое число каждого месяца налогового периода.

Указанная налоговая декларация представляется в налоговый орган на бланке установленной формы, действующей в налоговом (отчетном) периоде, за который производится перерасчет налоговых обязательств. При перерасчете налогоплательщиком налоговых обязательств не учитываются результаты налоговых проверок, проведенных налоговым органом за тот налоговый (отчетный) период, по которому налогоплательщиком производится перерасчет налоговых обязательств.

При представлении в налоговый орган налоговой декларации, в которой отражены налоговые обязательства с учетом внесенных дополнений и изменений, в реквизите титульного листа "Вид документа" указывается код 3 (корректирующий) с отражением через дробь номера, отражающего, какая по счету налоговая декларация (налоговый расчет по авансовым платежам) с учетом внесенных изменений и дополнений представляется налогоплательщиком в налоговый орган (например: 3/1, 3/2, 3/3 и т.д.).

В случае невозможности определения налогоплательщиком конкретного периода, к которому относятся обнаруженные им в текущем отчетном (налоговом) периоде ошибки (искажения) в исчислении налоговой базы, относящиеся к прошлым налоговым (отчетным) периодам, налогоплательщик корректирует налоговые обязательства отчетного (налогового) периода, в котором выявлены ошибки (искажения).

3.1. Страница 1 титульного листа налоговой декларации (налогового расчета по авансовому платежу) заполняется налогоплательщиком полностью, за исключением раздела "Заполняется работником налогового органа".

При заполнении страницы 1 титульного листа необходимо указать следующее:

- вид документа (1 - первичный, 3 - корректирующий (через дробь номер корректировки);

- налоговый период (отчетный период), за который она представлена;

- полное наименование налогового органа, в который она представляется, и его код ;

- место представления налоговой декларации (налогового расчета по авансовому платежу);

- полное наименование организации на русском языке и в латинской транскрипции (если таковая имеется), соответствующее наименованию, указанному в свидетельстве о постановке на учет организации;

- для российских организаций основной государственный регистрационный номер (ОГРН ) в соответствии со Свидетельством о государственной регистрации юридического лица (форма N Р51001) или Свидетельством о внесении записи в Единый государственный реестр юридических лиц о юридическом лице, зарегистрированном до 1 июля 2002 г. (форма N Р57001), утвержденными постановлением Правительства Российской Федерации от 19.06.2002 N 439 "Об утверждении форм и требований к оформлению документов, используемых при государственной регистрации юридических лиц, а также физических лиц в качестве индивидуальных предпринимателей" ("Собрание законодательства Российской Федерации", 2002, N 26, ст.2586; 2003, N 7, ст.642, N 43, ст.4238);

- для иностранных организаций - страну регистрации (инкорпорации) и ее код ;

- количество страниц. на которых составлена налоговая декларация (налоговый расчет по авансовому платежу);

- количество листов подтверждающих документов или их копий, приложенных к налоговой декларации (налоговому расчету по авансовому платежу).

Достоверность и полнота сведений, указанных в налоговой декларации (налоговом расчете по авансовому платежу), подтверждаются подписями руководителя и главного бухгалтера организации или уполномоченного представителя. При этом указываются фамилия, имя, отчество полностью, ИНН указывается при его наличии, и проставляется дата подписания.

Раздел "Заполняется работником налогового органа" содержит сведения:

- о представлении налоговой декларации (способ представления; количество страниц налоговой декларации; количество листов подтверждающих документов или их копий, приложенных к налоговой декларации; дату представления; номер, под которым зарегистрирована налоговая декларация; фамилию и инициалы имени и отчества работника налогового органа, принявшего налоговую декларацию; его подпись);

- об определении категории налогоплательщика (крупнейшие, основные, прочие). При этом в отношении иностранной организации - основные, прочие.

3.2. На странице 2 титульного листа указывается:

ИНН и КПП организации (в случае заполнения сведений для руководителя, главного бухгалтера организации и уполномоченного представителя);

В случае отсутствия ИНН руководителя, главного бухгалтера организации или уполномоченного представителя следует заполнить в отношении их:

- фамилию, имя, отчество;

- номер контактных телефонов (служебного и домашнего), с кодом города;

- сведения о документе, удостоверяющем личность (вид документа, его наименование, серия, номер, кем выдан и дата выдачи);

- адрес места жительства в Российской Федерации;

При заполнении сведений на данной странице следует обратить внимание на то, что:

- фамилия, имя, отчество указываются полностью, без сокращений, в соответствии с документом, удостоверяющим личность;

- для взаимодействия налогового органа с руководителем, главным бухгалтером организации и уполномоченным представителем указывается номер контактного телефона с кодом города. При наличии домашнего и служебного телефонов указываются оба номера;

- в строке "вид документа, удостоверяющего личность" записывается название документа (паспорт, удостоверение личности, военный билет и т.п.) и указывается код документа в соответствии со справочником, действующим в системе налоговых органов;

- далее указываются те реквизиты, которые имеются в документе, удостоверяющем личность;

- адрес места жительства в Российской Федерации указывается на основании записи в паспорте или документе, подтверждающем регистрацию по месту жительства (если указан не паспорт, а иной документ, удостоверяющий личность), с обязательным указанием почтового индекса и кода субъекта Российской Федерации в соответствии со справочником, действующим в системе налоговых органов. Для иностранных граждан и лиц без гражданства при отсутствии адреса места жительства указывается адрес ведения деятельности в Российской Федерации.

Сведения, указанные на странице, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" заверяются подписью одного из тех лиц, который подтверждает достоверность сведений на первой странице, и проставляется дата подписания.

4. Порядок заполнения Раздела 1 "Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в бюджет по данным налогоплательщика"

ГАРАНТ:Письмом Минфина РФ от 18 января 2005 г. N 03-06-01-02/02 налоговым органам рекомендовано при изготовлении бланков настоящей декларации в разделе 1 "Сумма налога (сумма авансового платежа по налогу), подлежащая уплате в бюджет по данным налогоплательщика" увеличить разрядность по показателю "Код бюджетной классификации" до двадцати знаков

Раздел 1 заполняется для представления по месту нахождения организации (месту осуществления деятельности иностранной организации через постоянное представительство), месту нахождения обособленного подразделения российской организации, месту нахождения недвижимого имущества.

При заполнении Раздела 1 в верхнем поле указывается ИНН организации и КПП, присвоенный организации налоговым органом по месту представления налоговой декларации (налогового расчета по авансовому платежу).

В каждом блоке строк с кодами 010 - 040 Раздела 1 указываются:

1. По строке с кодом 010 - код бюджетной классификации, по которому подлежит зачислению сумма налога (авансового платежа по налогу), указанная в строке с кодом 030 данного блока;

2. По строке с кодом 020 - код по ОКАТО по Общероссийскому классификатору объектов административно-территориального деления ОК 019-95, по которому подлежит уплате сумма налога, указанная в строке 030 данного блока.

3. По строке с кодом 030 - сумма налога (авансового платежа по налогу), подлежащая уплате (начисленная по состоянию на отчетную дату) в бюджет по месту представления налоговой декларации (налогового расчета по авансовому платежу) по соответствующим коду бюджетной классификации (далее - КБК) и коду по ОКАТО .

При представлении налогового расчета по авансовому платежу за отчетный период (квартал, полугодие, 9 месяцев) значение строки с кодом 030 Раздела 1 с соответствующими кодами по ОКАТО и КБК равно сумме:

- разностей значений строк с кодами 200 и 230 Разделов 2 с соответствующими кодами по ОКАТО;

- значений строки с кодом 090 Разделов 3 с соответствующими кодами по ОКАТО;

- разностей значений строк с кодами 220 и 250 Разделов 4 с соответствующими кодами по ОКАТО.

При представлении налоговой декларации за налоговый период, значение строки с кодом 030 Раздела 1 определяется путем суммирования следующих величин всех представленных Разделов:

- разностей значений строк с кодами 190 и суммы значений строк с кодами 210 и 230 Разделов 2 с соответствующими кодами по ОКАТО;

- разностей значений строк с кодами 080 и 100 Разделов 3 с соответствующими кодами по ОКАТО ;

- разностей значений строк с кодами 210 и суммы значений строк с кодами 230 и 250 Разделов 4 с соответствующими кодами по ОКАТО (без отметки в строке с кодом 010 в случае КБК 1040210 и с отметкой в строке с кодом 010 в случае КБК 1040220).

В случае если подсчитанное таким образом значение меньше нуля, то по строке с кодом 030 ставится прочерк.

4. По строке с кодом 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода, определяемая как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Строка с кодом 040 заполняется только при представлении налоговой декларации за налоговый период.

В случае, если значение, подсчитанное по алгоритму, указанному в абзаце 3 пункта 3. отрицательно, то значение строки с кодом 040 соответствует модулю указанного отрицательного значения.

В случае, если значение, подсчитанное по алгоритму, указанному в абзаце 3 пункта 3. положительно, то значение по строке 040 принимается равным нулю.

Сведения, указанные на странице, в строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" заверяются подписью одного из тех лиц, который подтверждает достоверность сведений на первой странице, и проставляется дата подписания.

5. Порядок заполнения Раздела 2 "Расчет налоговой базы и суммы налога (авансового платежа по налогу) в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства"

5.1. Раздел 2 заполняется российскими организациями и иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

5.2. Раздел 2 заполняется отдельно в отношении имущества, подлежащего налогообложению по месту нахождения организации (осуществления деятельности иностранной организации через постоянное представительство), в отношении имущества каждого обособленного подразделения российской организации, имеющего отдельный баланс, в отношении каждого объекта недвижимого имущества, находящегося вне места нахождения российской организации, обособленного подразделения, имеющего отдельный баланс, а также в отношении имущества, облагаемого по разным налоговым ставкам.

5.3. Заполнение подраздела "Расчет среднегодовой (средней) стоимости имущества за налоговый (отчетный) период".

Значения граф 3 - 4 заполняются следующим образом:

- при представлении налогового расчета по авансовому платежу за первый квартал заполняются строки с кодами 010 - 040 ;

- при представлении налогового расчета по авансовому платежу за полугодие заполняются строки с кодами 010 - 070 ;

- при представлении налогового расчета по авансовому платежу за 9 месяцев заполняются строки с кодами 010 - 100 ;

- при представлении налоговой декларации за год заполняются строки с кодами 010 - 130 .

При этом в соответствующих строках по графам 3 - 4 отражаются сведения об остаточной стоимости основных средств за налоговый (отчетный) период по состоянию на соответствующую дату:

- по графе 3 указывается остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения (за исключением остаточной стоимости основных средств, используемых в деятельности, переведенной на уплату единого налога на вмененный доход для определенных видов деятельности), в том числе:

- по графе 4 указывается остаточная стоимость недвижимого имущества.

По строке с кодом 140 указывается среднегодовая (средняя) стоимость имущества за налоговый (отчетный) период, исчисленная следующим образом:

- при представлении налогового расчета по авансовому платежу за первый квартал как частное от деления на 4 суммы значений по графе 3 строк с кодами 010 - 040 ;

- при представлении налогового расчета по авансовому платежу за полугодие как частное от деления на 7 суммы значений по графе 3 строк с кодами 010 - 070 ;

- при представлении налогового расчета по авансовому платежу за 9 месяцев как частное от деления на 10 суммы значений по графе 3 строк с кодами 010 - 100 ;

- при представлении налоговой декларации за налоговый период (календарный год) как частное от деления на 13 суммы значений по графе 3 строк с кодами 010 - 130 .

По строке с кодом 150 указывается среднегодовая (средняя) стоимость необлагаемого налогом имущества за налоговый (отчетный) период, значение которой соответствует значению строки с кодом 160 Раздела 5 (с соответствующими кодом по ОКАТО. отметкой по коду строки 010 в ячейке "прочее имущество", налоговой ставкой по строке с кодом 170, равной налоговой ставке, указанной в строке с кодом 180 Раздела 2 ).

5.4. Заполнение подраздела "Расчет суммы налога (авансового платежа по налогу)".

По строке с кодом 160. заполняемой только при представлении налоговой декларации за год, отражается значение налоговой базы, рассчитанное как разница значений строк с кодами 140 и 150 данного Раздела.

По строке с кодом 170. заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде снижения ставки, в соответствии с Классификатором налоговых льгот, приведенным в пункте 9 настоящей Инструкции, отражается код налоговой льготы, установленной законом субъекта Российской Федерации в виде понижения налоговой ставки для данной категории налогоплательщиков по данному имуществу.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде снижения ставки, по строке с кодом 170 ставится прочерк.

По строке с кодом 180 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде снижения ставки, по строке с кодом 180 отражается налоговая ставка с учетом предоставляемой льготы.

По строке с кодом 190. заполняемой только при представлении налоговой декларации по итогам года, отражается сумма налога за налоговый период, исчисленная как произведение значений строк с кодами 160 и 180. деленное на 100.

При представлении налогового расчета по авансовому платежу за отчетный период по строке с кодом 190 ставится прочерк.

По строке с кодом 200 отражается сумма авансового платежа по налогу, рассчитанная как одна четвертая произведения разности строк с кодами 140 и 150 на значение строки с кодом 180. деленного на сто.

Строка с кодом 200 заполняется только при представлении налоговых расчетов по авансовому платежу. При представлении налоговой декларации за налоговый период по строке с кодом 200 ставится прочерк.

По строке с кодом 210. заполняемой только при представлении налоговой декларации по итогам года, отражается сумма авансовых платежей, исчисленных по окончании отчетных периодов (первый квартал, полугодие, 9 месяцев), определяемая как сумма значений строк с кодами 200 Разделов 2 (с соответствующими кодами по ОКАТО и налоговыми ставками) налоговых расчетов по авансовым платежам, представленных в течение налогового периода.

Строка с кодом 220 заполняется только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 220 в соответствии с Классификатором налоговых льгот, приведенным в пункте 9 настоящей Инструкции, указывается код налоговой льготы, установленной законом субъекта Российской Федерации для соответствующей категории налогоплательщиков, в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Строка с кодом 230 заполняется только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 230 указывается сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сумму налога (авансового платежа по налогу), подлежащую уплате в бюджет.

Например: Законом субъекта Российской Федерации установлена льгота для данной категории налогоплательщиков в виде уплаты в бюджет 80% суммы исчисленного налога (авансового платежа по налогу).

При представлении налогового расчета по авансовому платежу значение по строке с кодом 230 должно быть подсчитано как значение строки с кодом 200 х (100% - 80%):100%.

При представлении налоговой декларации по налогу значение по строке с кодом 230 должно быть подсчитано как (значение строки с кодом 190 - значение строки с кодом 210 ) х (100 - 80%):100%.

По строке с кодом 240 указывается код по ОКАТО. по которому подлежит уплате сумма налога (авансового платежа по налогу).

6. Порядок заполнения Раздела 3 "Расчет налоговой базы и суммы налога (авансового платежа по налогу) за налоговый (отчетный) период по недвижимому имуществу иностранной организации, не относящемуся к ее деятельности в Российской Федерации через постоянное представительство"

6.1. Раздел 3 заполняется иностранными организациями в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности иностранных организаций в Российской Федерации через постоянные представительства.

6.2. По строке с кодом 010 указывается наименование объекта недвижимого имущества согласно свидетельству о государственной регистрации прав на объект недвижимого имущества или его адрес, или инвентарный (условный) номер.

По строке с кодом 020 указывается инвентаризационная стоимость объекта недвижимого имущества, в том числе:

- по строке с кодом 030 указывается инвентаризационная стоимость объекта недвижимого имущества, не подлежащего налогообложению.

По строке с кодом 040 указывается код налоговой льготы в соответствии с Классификатором налоговых льгот, приведенным в пункте 9 настоящей Инструкции.

По строке с кодом 050 указывается доля инвентаризационной стоимости объекта недвижимого имущества на территории субъекта Российской Федерации (в десятичных дробях с точностью до сотых долей).

По строке с кодом 060. которая заполняется только по итогам года, указывается налоговая база по объекту недвижимого имущества, рассчитанная как:

- произведение (с округлением до целых единиц) разности значений строк с кодами 020 и 030 и значения строки с кодом 050 в случае заполнения Раздела 3 по объекту недвижимого имущества, имеющему фактическое место нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

- разности значений строк с кодами 020 и 030 при заполнении Раздела 3 по другим объектам недвижимого имущества.

По строке с кодом 070 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков.

По строке с кодом 080. заполняемой только при представлении налоговой декларации по налогу по итогам года, отражается сумма налога за налоговый период, определяемая как произведение значений строк с кодами 060 и 070. деленное на 100.

По строке с кодом 090. заполняемой только при представлении налогового расчета по авансовому платежу, отражается сумма авансового платежа по налогу за отчетный период, рассчитанная как одна четвертая произведения разности значений строк с кодами 020 и 030 и значения по строке с кодом 070. деленного на сто.

По строке с кодом 100. заполняемой только при представлении налоговой декларации по налогу по итогам года, отражается сумма авансовых платежей за отчетные периоды, исчисленная как сумма значений строк с кодами 090 Разделов 3 с соответствующими кодами по ОКАТО налоговых расчетов по авансовым платежам, представленных за все отчетные периоды данного налогового периода.

По строке с кодом 110 указывается код по ОКАТО. по которому подлежит уплате сумма налога (авансового платежа по налогу).

7. Порядок заполнения Раздела 4 "Расчет налоговой базы и суммы налога (авансового платежа по налогу) по недвижимому имуществу, входящему в состав Единой системы газоснабжения, и по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации)"

ГАРАНТ:О порядке заполнения раздела 4 настоящей формы см. письмо МНС РФ от 28 апреля 2004 г. N 21-3-05/155

7.1. Раздел 4 заполняется отдельно:

- по недвижимому имуществу, входящему в состав Единой системы газоснабжения (ЕСГС);

- по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

В случае отсутствия у организации указанных объектов Раздел 4 не заполняется.

7.2. При заполнении Раздела 4 отметка в строке с кодом 010 "Признак имущества (отметить знаком V)" делается в случае заполнения Раздела по недвижимому имуществу, входящему в состав ЕСГС.

7.2.1. При заполнении подраздела "Расчет среднегодовой (средней) стоимости имущества за налоговый (отчетный) период" значения графы 3 заполняются следующим образом:

- при представлении налогового расчета по авансовому платежу за первый квартал заполняются строки 020 - 050 ;

- при представлении налогового расчета по авансовому платежу за полугодие заполняются строки 020 - 080 ;

- при представлении налогового расчета по авансовому платежу за 9 месяцев заполняются строки 020 - 110 ;

- при представлении налоговой декларации за год заполняются строки 020 - 140 .

При этом в соответствующих строках по графе 3 отражаются сведения об остаточной стоимости недвижимого имущества по состоянию на соответствующую дату.

По строке с кодом 150 отражается среднегодовая (средняя) стоимость недвижимого имущества за налоговый (отчетный) период, определяемая следующим образом:

- при представлении налогового расчета по авансовому платежу за первый квартал как частное от деления на 4 суммы значений строк с кодами 020 - 050 ;

- при представлении налогового расчета по авансовому платежу за первый квартал как частное от деления на 7 суммы значений строк с кодами 020 - 080 ;

- при представлении налогового расчета по авансовому платежу за первый квартал как частное от деления на 10 суммы значений строк с кодами 020 - 110 ;

- при представлении налоговой декларации за год как частное от деления на 13 суммы значений строк с кодами 020 - 140 .

По строке с кодом 160 указывается среднегодовая (средняя) стоимость необлагаемого налогом недвижимого имущества за налоговый (отчетный) период, значение которой соответствует значению строки с кодом 160 Раздела 5 (с соответствующими кодом по ОКАТО. отметкой в соответствующей ячейке по коду строки 010. налоговой ставкой по строке с кодом 170. равной налоговой ставке, указанной в строке с кодом 200 данного Раздела 4 ).

7.2.2. Заполнение подраздела "Расчет суммы налога (авансового платежа по налогу)".

По строке с кодом 170 отражается доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта Российской Федерации (доля балансовой стоимости имущества ЕСГС на территории соответствующего субъекта Российской Федерации).

По строке с кодом 180. заполняемой только при представлении налоговой декларации по налогу по итогам года, отражается значение налоговой базы, определяемое следующим образом:

- при заполнении Раздела 4 по недвижимому имуществу, входящему в состав ЕСГС, - как разница значений строк с кодами 150 и 160 данного Раздела;

- при заполнении Раздела 4 по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации), как произведение разницы значений строк с кодами 150 и 160 на значение строки с кодом 170 .

По строке с кодом 190. заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде снижения ставки, в соответствии с Классификатором налоговых льгот, приведенным в пункте 9 настоящей Инструкции, отражается код налоговой льготы, установленной законом субъекта Российской Федерации в виде понижения налоговой ставки для данной категории налогоплательщиков по данному имуществу.

В случае, если для данной категории налогоплательщиков по данному имуществу не установлена льгота по налогу в виде снижения ставки, по строке с кодом 190 ставится прочерк.

По строке с кодом 200 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по соответствующему имуществу (видам имущества).

В случае установления законом субъекта Российской Федерации льготы для данной категории налогоплательщиков по данному имуществу в виде снижения ставки, по строке с кодом 200 отражается налоговая ставка с учетом предоставляемой льготы.

По строке с кодом 210. заполняемой только при представлении налоговой декларации за год, отражается сумма налога за налоговый период, исчисленная следующим образом:

- при заполнении Раздела 4 по недвижимому имуществу, входящему в состав ЕСГС, как произведение значений строк с кодами 180. 200 и 170. деленное на 100;

- при заполнении Раздела 4 по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территории разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации) как произведение значений строк с кодами 180 и 200. деленное на 100.

При представлении налогового расчета по авансовому платежу за отчетный период по строке с кодом 210 ставится прочерк.

По строке с кодом 220 отражается сумма авансового платежа по налогу, рассчитанная следующим образом:

- при заполнении Раздела 4 по недвижимому имуществу, входящему в состав ЕСГС, как одна четвертая произведения разности значений строк с кодами 150 и 160. значений строк с кодами 200 и 170. деленного на сто;

- при заполнении Раздела 4 по объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территории разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации) как одной четвертой произведения разности значений строк с кодами 150 и 160. значения строки с кодом 200. деленного на сто.

Строка с кодом 220 заполняется только при представлении налоговых расчетов по авансовому платежу. При представлении налоговой декларации за налоговый период по строке с кодом 220 ставится прочерк.

По строке с кодом 230. заполняемой только при представлении налоговой декларации за налоговый период, отражается сумма авансовых платежей, исчисленных за отчетные периоды, определяемая как сумма значений строк с кодами 220 Разделов 4 (с соответствующими кодами по ОКАТО и налоговыми ставками) налоговых расчетов по авансовым платежам, представленных за все отчетные периоды данного налогового периода.

Строка с кодом 240 заполняется только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 240 в соответствии с Классификатором налоговых льгот, приведенным в пункте 9 настоящей Инструкции, указывается код налоговой льготы, установленной законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

Строка с кодом 250 заполняется только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 250 указывается сумма налоговой льготы (льготы по авансовому платежу), уменьшающей сумму налога (авансового платежа по налогу), подлежащую уплате в бюджет (см. пример в пункте 5.4 Инструкции).

По строке с кодом 260 указывается код по ОКАТО. по которому подлежит уплате сумма налога (авансового платежа по налогу).

8. Порядок заполнения Раздела 5 "Расчет среднегодовой (средней) стоимости не облагаемого налогом (подлежащего освобождению) имущества"

8.1. Раздел 5 заполняется в случае наличия в муниципальном образовании с соответствующим кодом по ОКАТО необлагаемого налогом (подлежащего освобождению) имущества:

- иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства.

8.2. Раздел 5 заполняется отдельно по:

- недвижимому имуществу ЕСГС;

- объектам недвижимого имущества российской организации, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации);

Раздел 5 заполняется отдельно в отношении имущества, облагаемого по разным налоговым ставкам.

В случае, если законом субъекта Российской Федерации не установлены дифференцированные ставки по видам имущества, заполняется единый Раздел 5 по прочему имуществу (по имуществу, не относящемуся к недвижимому имуществу ЕСГС и не относящемуся к объектам недвижимого имущества российских организаций, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

8.3. При заполнении Раздела 5 делается соответствующая отметка в строке с кодом 010 "Признак имущества (отметить знаком V)".

При этом в строке с кодом 010 отметка в ячейке "прочее имущество" ставится в случае заполнения Раздела 5 по имуществу, не относящемуся к недвижимому имуществу ЕСГС и не относящемуся к объектам недвижимого имущества российских организаций, имеющим место фактического нахождения на территориях разных субъектов Российской Федерации либо на территории субъекта Российской Федерации и в территориальном море Российской Федерации (на континентальном шельфе Российской Федерации или в исключительной экономической зоне Российской Федерации).

По строке с кодом 020 указывается код льготы в соответствии с Классификатором налоговых льгот, приведенным в пункте 9 настоящей Инструкции.

По льготам, установленным законом субъекта Российской Федерации в виде снижения ставки налога и в виде уменьшения суммы налога, подлежащей уплате в бюджет, Раздел 5 не заполняется.

8.4. При заполнении подраздела "Расчет среднегодовой (средней) стоимости необлагаемого налогом (подлежащего освобождению) имущества за налоговый (отчетный) период" значения графы 3 заполняются следующим образом:

- при представлении налогового расчета по авансовым платежам за первый квартал заполняются строки 030 - 060 ;

- при представлении налогового расчета по авансовым платежам за полугодие заполняются строки 030 - 090 ;

- при представлении налогового расчета по авансовым платежам за 9 месяцев заполняются строки 030 - 120 ;

- при представлении налоговой декларации за год заполняются строки 030 - 150 .

При этом в соответствующих строках по графе 3 отражаются сведения об остаточной стоимости необлагаемого налогом имущества по состоянию на соответствующую дату.

По строке с кодом 160 отражается среднегодовая (средняя) стоимость необлагаемого налогом (подлежащего освобождению) имущества за налоговый (отчетный) период, рассчитанная следующим образом:

- при представлении налогового расчета по авансовому платежу за первый квартал как частное от деления на 4 суммы значений строк с кодами 030 - 060 ;

- при представлении налогового расчета по авансовому платежу за полугодие как частное от деления на 7 суммы значений строк с кодами 030 - 090 ;

- при представлении налогового расчета по авансовому платежу за 9 месяцев как частное от деления на 10 суммы значений строк с кодами 030 - 120 ;

- при представлении налоговой декларации за год как частное от деления на 13 суммы значений строк с кодами 030 - 150 .

По строке с кодом 170 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу.

По строке с кодом 180 указывается код по ОКАТО муниципального образования по месту нахождения необлагаемого налогом имущества.

9. Коды налоговых льгот

Утверждается форма налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкция по ее заполнению. Форма является единой для российских и иностранных организаций. Налоговый расчет по авансовым платежам за 1 квартал 2004 г. представляется до 30 апреля 2004 г.

Приказ МНС РФ от 23 марта 2004 г. N САЭ-3-21/224 "Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкции по ее заполнению"

Зарегистрировано в Минюсте РФ 29 марта 2004 г.

Регистрационный N 5690

Настоящий приказ вступает в силу по истечении 10 дней после дня его официального опубликования

Текст приказа опубликован в "Российской газете" от 1 апреля 2004 г. N 66, в Бюллетене нормативных актов федеральных органов исполнительной власти от 12 апреля 2004 г. N 15

Настоящий приказ не применяется с момента вступления в силу приказа Минфина РФ от 20 февраля 2008 г. N 27н

Получите полный доступ к системе ГАРАНТ бесплатно на 3 дня!