Рейтинг: 4.1/5.0 (1925 проголосовавших)

Рейтинг: 4.1/5.0 (1925 проголосовавших)Категория: Инструкции

29 Сентября 2016

В период простоя работнику в общем порядке выплачивают заработную плату, а не компенсационные выплаты. Оплату простоя облагают страховыми взносами в ПФР, ФФОМС, ФСС России и взносами на "травматизм". Если время простоя оплачивается, то указанный период засчитывают в страховой стаж сотрудника.

Хотя аптечное учреждение занимается довольно узким и специфическим видом деятельности и, как правило, не ведет деятельности за рамками своего профиля, если оно находится на общем режиме налогообложения, ему необходимо позаботиться о соблюдении раздельного учета различных видов реализуемой продукции, чтобы не допустить ошибок при исчислении НДС.

С 1 января 2017 года вступит в силу недавно принятый Федеральный закон № 238‑ФЗ «О независимой оценке квалификации» (далее – Закон № 238‑ФЗ), устанавливающий порядок прохождения такой оценки работниками. Одна из целей введения этой процедуры – создание для работника возможности подтвердить свою квалификацию не у своего работодателя или образовательном учреждении, а в других, независимых, специально созданных для этого организациях. Предполагается, что такая оценка будет удобна не только для работников, но и для работодателей. Правда, убедиться в этом мы сможем еще не скоро. А пока попробуем разобраться, что на сегодняшний момент установил законодатель по поводу независимой оценки квалификации работника.

28 Сентября 2016

Если налоговые платежи перечисляются в бюджет с опозданием (то есть с нарушением установленных сроков), то помимо самих налогов необходимо дополнительно уплатить еще и пени. Расчет пеней является, пожалуй, одной из самых рутинных задач, которую приходится решать бухгалтеру. Впрочем, для ее успешного выполнения ему нужно учесть ряд нюансов.

Торговое предприятие (применяющее УСНО) планирует принять участие в региональной выставке-ярмарке «Школьный базар». Должно ли оно оборудовать торговое место ККТ либо торговлю можно осуществлять без применения кассового аппарата (выдавать покупателям по их требованию квитанции)?

Семинары

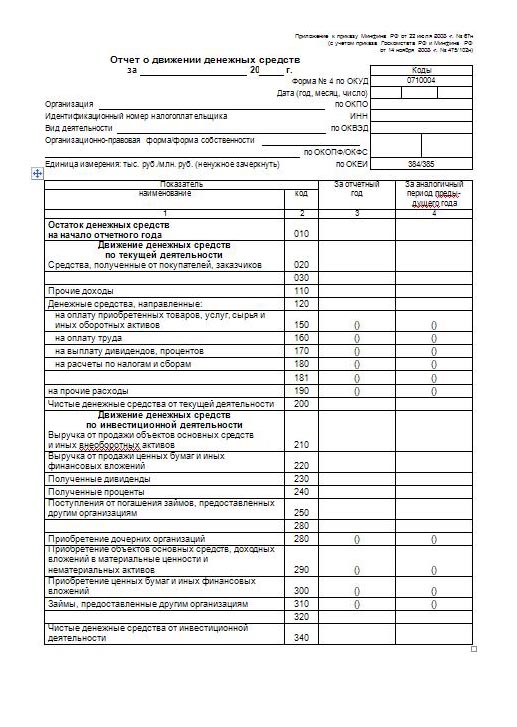

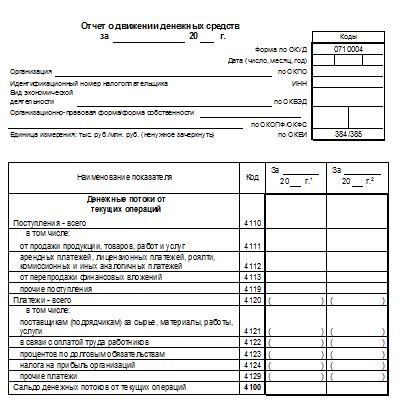

Все показатели отчета следует отображать только в национальной валюте (руб.). При необходимости производится перерасчет иностранной валюты в национальную валюту на дату проведения платежа.

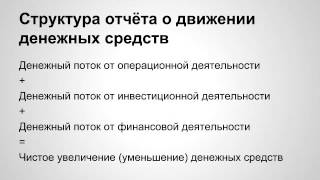

Раздел «Денежные потоки от текущих операций»

В данном разделе отчета содержаться показатели, которые отражают поступления и выбытия денежных средств организации, которые связаны с ведением основной деятельности.

Помимо этого в данном разделе также отображаются следующие сведения:

Сальдо денежных потоков вследствие осуществления текущих хозяйственных операций.

Поступления от текущих операций

«Поступления – всего» (строка 4110) – отображается итоговая величина поступлений от проведения текущих хозяйственных операций. Расчет показателя осуществляется суммированием строк с 4111 по 4119.

«Продажа продукции, товаров, работ и услуг» (строка 4111) – отображается величина поступивших средств, включая эквиваленты расчетных счетов в кассу предприятия за проданные товары и услуги (в т.ч. агентские и комиссионные вознаграждения). Поступления отображаются по дебету следующих счетов бухгалтерского учета: 50 «Касса», 76 «Расчеты с разными кредиторами и дебиторами», 58 «Финансовые вложения», 52 «Валютные счета», 51 «Расчетные счета».

«Роялти, арендные, лицензионные платежи, комиссионные и прочие платежи» (строка 4112) – отображается величина поступивших средств и эквивалентов в счет роялти, арендных, комиссионных и прочих платежей. Поступления отображаются по дебету следующих счетов бухгалтерского учета: 76, 58, 52, 51, 50 за исключением:

«Перепродажа финансовых вложений» (строка 4113) – отображается величина поступивших средств и эквивалентов по всем финансовым вложениям, которые приобретались для их последующей перепродажи, причем в краткосрочный период (не более 3-х месяцев).

В строках с 4114 по 4118 отображаются суммы поступлений, которые соответствуют наименованиям дополнительных строк. Как правило, к таким поступлениям относят те поступления, классифицировать которые в однозначном порядке невозможно.

«Прочие поступления» (строка 4119) – отображается сумма других поступлений, которые возникли вследствие ведения организацией хозяйственной деятельности, а именно:

Платежи по текущим операциям

«Платежи – всего» (строка 4120) – отображается величина платежей, касающихся текущих операций. Расчет показателя производится путем суммирования показателей строк с 4121 по 4129. При этом сумма, полученная в строках с 4121 по 4129, а также в строке 4120 необходимо отображать в круглых скобках.

«Поставщикам/подрядчикам за материалы, сырье, работы и услуги» (строка 4121) – отображается величина платежей, которые необходимо выплатить подрядчикам или поставщикам за полученные с их стороны работы, ТМЦ или услуги, связанные с деятельностью предприятия в текущем периоде. Платежи отображаются по дебету следующих счетов бухгалтерского учета: 76, 58, 52, 51, 50.

«В связи с оплатой труда сотрудников» (строка 4122) – отображается величина платежей, которые производятся в качестве оплаты труда сотрудникам организации, включая платежи, которые необходимо произвести в пользу третьих лиц. Платежи отображаются по дебету следующих счетов бухгалтерского учета: 76, 58, 52, 51, 50.

«Проценты по долговым обязательствам» (строка 4123) – отображается величина платежей, требуемых для оплаты процентов по всем долговым обязательствам организации, кроме тех процентов, сумма которых включается в стоимость инвестиционных активов.

«Налог на прибыль» (строка 4124) – отображается величина платежей, которые связаны с оплатой налога на прибыль, в т.ч. авансовые платежи, но за исключением налога на прибыль непосредственно связанного с финансовыми или инвестиционными операциями.

В строках с 4125 по 4128 отображаются суммы платежей, которые соответствуют наименованиям дополнительных строк. Как правило, к таким платежам относят такие платежи, классифицировать которые в однозначном порядке невозможно.

«Прочие платежи» (строка 4129) – отображается величина прочих платежей, которые производились организацией в процессе ведения основной деятельности в текущем периоде, а именно:

«Сальдо денежных потоков от текущих операций» (строка 4100) – отображается величина разницы, имеющейся между платежами и поступлениями по текущим операциям. Расчет производится по следующей схеме:

Строка 4110 – строка 4120 = строка 4100. Если сумма будет иметь отрицательное значение, то ее следует отображать в круглых скобках.

Раздел «Денежные потоки от инвестиционных операций»

В данном разделе отображается движение средств, связанных с инвестиционной деятельностью организации: создание, приобретение или выбытие внеоборотных активов.

Поступления от инвестиционных операций

«Поступления – всего» (строка 4210) – отображается итоговая сумма поступлений от любых инвестиционных операций. Расчет осуществляется путем суммирования значений, указанный в строках с 4211 по 4219.

«Продажа внеоборотных активов, за исключением финансовых вложений» (строка 4211) – отображается величина поступлений средств, включая их эквиваленты, связанные с продажей внеоборотных активов, а именно поступления от продажи:

Поступления отображаются по дебету следующих счетов бухгалтерского учета: 76, 58, 52, 51, 50.

«Продажа долей участия (акций) в других организациях» (строка 4212) – отображается величина поступлений от реализации долей участия или акций, имеющихся в уставных капиталах сторонних предприятий.

«Возврат предоставленных займов, продажа долговых ценных бумаг, включая права требования средств к третьим лицам» (строка 4213) – отображается величина поступлений от следующих операций:

«Дивиденды, проценты по долговым финансовым вложениям и прочим поступлениям от долевого участия в сторонних организациях» (строка 4214) – отображается величина поступления дивидендов, а также прочих выплат, возникших вследствие долевого участия в сторонних организациях.

«Прочие поступления» (строка 4219) – отображается величина поступлений, которые связаны с ведением организацией инвестиционной деятельности. К таким поступлениям относят доходы от участия в совместной деятельности.

Платежи по инвестиционным операциям

«Платежи – всего» (строка 4220) – отображается величина платежей по всем инвестиционным операциям. Расчет производится путем суммирования показателей из строк с 4221 по 4229, при этом результаты подсчетов необходимо отражать в круглых скобках.

«В связи с покупкой, модернизацией, созданием, реконструкцией или подготовкой к использованию внеоборотных активов» (строка 4221) – отображается величина платежей контрагентам и все выплаты работникам предприятия, связанных с приобретением, модернизацией, созданием, реконструкцией или подготовкой к использованию внеоборотных активов.

Платежи отображаются по дебету следующих счетов бухгалтерского учета: 76, 58, 52, 51, 50.

«В связи с покупкой долей участия в третьих организациях или акций» (строка 4222) – отображается величина платежей, направленных на покупку долей участия и акций в сторонних организациях.

«В связи с покупкой прав требования средств к третьим лицам (ценных долговых бумаг)» (строка 4223) – отображается величина платежей, связанных с:

«Проценты по долговым обязательствам, которые включаются в стоимость инвестиционных активов» (строка 4224) – отображается величина уплаченных процентов, которые влияют на увеличение стоимости инвестиционных активов.

«Прочие платежи» (строка 4229) – отображается величина следующих платежей:

«Сальдо денежных потоков от инвестиционных операций» (строка 4200) – отображается величина разницы между платежами и поступлениями при совершении инвестиционных операций. Расчет производится следующим образом: строка 4210 – строка 4220 = строка 4200.

Раздел «Денежные потоки от финансовых операций»

В данном разделе отчета отображаются суммы денежных потоков, которые связаны с привлечением финансирования на долевой или долговой основе.

Поступления от финансовых операций

«Поступления – всего» (строка 4310) – отображается общая величина поступлений от проведения финансовых операций. Расчет производится путем суммирования показателей из строк с 4311 по 4319.

Платежи по финансовым операциям

«Платежи – всего» (строка 4320) – отображается общая сумма платежей, проведенных по финансовым операциям. Расчет производится путем суммирования показателей из строк с 4321 по 4329, причем полученные результаты следует отражать в круглых скобках.

«Сальдо денежных потоков за отчетный период» (строка 4400) – отображается величина, полученная путем суммирования следующих показателей:

Таким образом, строка 4300 + строка 4200 + строка 4100 = строка 4400.

«Остаток средств и их эквивалентов на начало отчетного периода» (строка 4450) – отображается величина остатка средств и их денежных эквивалентов на начало отчетного года. В результате данный показатель должен совпадать с показателем строки 1250 бухгалтерского баланса – «Денежные средства и денежные эквиваленты».

«Остаток средств и их денежных эквивалентов на конец отчетного периода» (строка 4500) – отображается величина остатка средств и их денежных эквивалентов на конец отчетного года.

«Величина влияния изменения курса валюты по отношению к российскому рублю» (строка 4490) – отображается общая величина разницы в курсах, которая возникла в процессе пересчета иностранной валюты в рубли.

Данный показатель рассчитывается следующим образом:

Сумма всех положительных курсов разницы за отчетный период – сумма всех отрицательных курсов разницы за отчетный период = величина влияния изменений курса валюты по отношению к российскому рублю.

При определении итогового сальдо разницы между курсами валют необходимо использовать данные, отраженные в бухгалтерском учете на счету 91 «Прочие доходы и расходы».

Мои финансы — интернет-сервис для ведения бухгалтерии и сдачи отчетности для предпринимателей

Сервис для ведения бухгалтерии и сдачи отчетности, разработанный для малых предпринимателей. Сервис помогает людям сохранять время и фокусироваться на бизнесе.

Прямо сейчас, вы можете попробовать наш сервис в действии совершенно бесплатно!

Это четвертая форма, которую необходимо сдавать малым предприятиям за 2011 год в качестве приложения к годовому балансу.Это четвертая форма, которую необходимо сдавать малым предприятиям за 2011 год в качестве приложения к годовому балансу.

Мы рассмотрим порядок заполнения этой формы для малого предпринимательства. Очень многие строки не заполняются представителями этой части бизнеса.

В этом отчете указываются не только данные о денежных средствах организации, но и информация о денежных эквивалентах – высоколиквидных финансовых вложений. Согласно п.5 ПБУ 23/2011, высоколиквидные финансовые вложения – это вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости (далее – денежные эквиваленты).

Расскажем читателям – не бухгалтерам, чтобы они не пугались непонятной аббревиатуры, что ПБУ – это документ \”Правила бухгалтерского учета\”. Они утверждены для того, чтобы однообразно отражать те или иные хозяйственные операции, и применимы для всех операций, которые осуществляет коммерческая организация.

Показатели бухгалтерского баланса не содержат информацию о структуре поступления и выбытия денежных средств, что влечет за собой проблему оценки фактического финансового положения организации. Отчет о движении денежных средств является расшифровкой к строке 1250 \”Денежные средства и денежные эквиваленты\” бухгалтерского баланса.

К денежным эквивалентам относятся, например, депозиты организации \”до востребования\” в банках.

В отчете о движении денежных средств организации отражаются:

– платежи и поступления денежных средств, а также денежных эквивалентов (далее – денежные потоки организации);

– остатки денежных средств и денежных эквивалентов на начало и конец отчетного периода.

Денежными потоками организации не являются:

– платежи, связанные с инвестированием их в денежные эквиваленты (например – суммы, направленные с расчетных счетов на депозитные счета);

– поступления от погашения денежных эквивалентов за исключением начисленных процентов (возврат денег с депозита на расчетный счет);

– валютно-обменные операции, за исключением разницы между курсом ЦБ и обменным курсом банка;

– обмен одних денежных эквивалентов на другие денежные эквиваленты (за исключением потерь или выгод от операции);

– иные аналогичные платежи и поступления, изменяющие состав денежных средств или денежных эквивалентов, но не изменяющие их общую сумму, в том числе получение наличных со счета в банке, перечисление денежных средств с одного счета организации на другой счет этой же организации.

В отчете о движении денежных средств, отражаются отдельно денежные потоки:

– от текущих операций;

– от инвестиционных операций;

– от финансовых операций.

При этом платежи и поступления от одной операции могут относиться к разным видам денежных потоков.

Например: уплата процентов относится к текущим операциям, возврат основной суммы долга относится к финансовым операциям.

При погашении кредита обе указанные части могут выплачиваться одной суммой. В этом случае организация делит единую сумму на соответствующие части и отражает их в отчете о движении денежных средств раздельно.

Порядок отражения денежных потоков организации

Согласно правилам, установленным ПБУ 23/2011, информацию о денежных потоках необходимо отражать таким образом, чтобы пользователи отчетности могли составить представление о реальном финансовом положении и платежеспособности компании.

Обратите внимание! В соответствии с п.15 ПБУ 23/2011, каждый существенный вид поступлений в организацию денежных средств и (или) денежных эквивалентов отражается в отчете о движении денежных средств отдельно от платежей организации.

В соответствии с п.16 ПБУ 23/2011, денежные потоки отражаются в отчете свернуто, когда они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам.

Например:

1. Поступления и выбытия денежных средств у комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги).

2. Косвенные налоги (НДС, акцизы) в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему РФ или возмещение из нее;

3. Поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях (перевыставление \”коммуналки\”).

4. Оплата транспортных услуг при получении компенсации от контрагента в таком же размере (перевыставление транспортных расходов).

Пункт 16 нового ПБУ призывает организации показывать суммы НДС \”свернуто\”. Это означает, что из сумм полученных платежей мы должны вычесть сумму \”входящего\” НДС, а из сумм уплаченных – вычесть \”исходящий\” НДС, также не показывается в отчете НДС, уплаченный в бюджет.

Суммы НДС \”исходящего\” складываются с НДС, уплаченным в бюджет, из полученной суммы вычитается НДС \”входящий\” и сальдо расчетов по НДС отражается в составе прочих поступлений – если оно положительное, и прочих платежей – если оно отрицательное.

Подобный порядок заполнения может вызвать немало трудностей у бухгалтера, если в организации оживленный денежный оборот, разные ставки НДС, экспортные операции и операции, не облагающиеся НДС. Он не сможет больше при заполнении отчета опираться на анализ счетов 50, 51, 52, т.к. из всех оборотов необходимо \”выдернуть\” НДС.

Показатели отчета о движении денежных средств организации отражаются в рублях РФ.

Величина денежных потоков в иностранной валюте пересчитывается в рубли по официальному курсу этой иностранной валюты к рублю, устанавливаемому ЦБ РФ на дату осуществления или поступления платежа.

Обратите внимание! При заполнении отчета необходимо помнить, что вычитаемые или отрицательные показатели показываются в отчете в круглых скобках (Приказ Минфина от 02.07.2010 г. №66н \”О формах бухгалтерской отчетности организации\”).

Показатели отчета о движении денежных средств за предыдущий период

В принципе, поскольку этот вид отчета составляется малым бизнесом впервые, то придется сделать анализ прошлого года, и заполнить соответствующие строки. Крупному бизнесу, который раньше заполнял подобные отчеты, чуть проще. Бухгалтерам подобных организаций придется лишь немного подправить цифры.

Заполнение раздела \”Денежные потоки от текущих операций\”

Этот раздел содержит показатели, характеризующие поступления и выбытия денежных средств, связанные с основной деятельностью организации (поступления от покупателей и оплаты поставщикам).

Также в этом разделе отражаются:

1. Поступления:

– арендных, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей;

– от процентов по дебиторской задолженности покупателей (заказчиков);

– от перепродажи финансовых вложений;

– прочие (в т.ч. положительное итоговое сальдо по НДС).

2. Платежи:

– по оплате труда сотрудников;

– налога на прибыль;

– процентов по долговым обязательствам (кроме процентов, учитываемых в стоимости инвестиционных активов);

– прочие (в т.ч. отрицательное итоговое сальдо по НДС).

3. Сальдо денежных потоков от текущих операций (поступления от текущих операций за минусом платежей по текущим операциям).

Поступления от текущих операций

Поступления – всего (строка 4110, ячейка с меткой \”А\”) – указывается общая сумма поступлений от текущих операций (рассчитывается, как сумма строк 4111-4119).

В том числе:

от продажи продукции, товаров, работ и услуг (строка 4111, ячейка с меткой \”Б\”) – указывается сумма поступивших денежных средств и эквивалентов на расчетные счета и в кассу организации (а также на счета учета денежных эквивалентов) за реализованные товары, работы, услуги (в т.ч. комиссионные и агентские вознаграждения).

Данные поступления отражаются в регистрах бухгалтерского учета по дебету следующих счетов:

50 \”Касса\”;

51 \”Расчетные счета\”;

52 \”Валютные счета\”;

58 \”Финансовые вложения\” (в части учета денежных эквивалентов, относящихся к финансовым вложениям);

76 \”Расчеты с разными дебиторами и кредиторами\” (в части учета прочих денежных эквивалентов);

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

– косвенных налогов (вычитаем суммы НДС, кроме НДС с сумм возмещений и причитающихся комитентам, принципалам);

– полученных агентами, комиссионерами, посредниками причитающихся к перечислению комитентам, принципалам, клиентам посредников;

– полученных в счет возмещения произведенных расходов (транспортных, коммунальных и пр.).

арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей (строка 4112) – указывается сумма поступивших денежных средств и эквивалентов в счет арендных платежей, роялти, комиссионных и иных аналогичных платежей.

Данные поступления также отражаются по дебету счетов 50, 51, 52, 58, 76, за вычетом сумм:

– косвенных налогов (вычитаем суммы НДС, кроме НДС с сумм возмещений и причитающихся комитентам, принципалам);

– полученных агентами, комиссионерами, посредниками причитающихся к перечислению комитентам, принципалам, клиентам посредников;

– полученных в счет возмещения произведенных коммунальных и прочих расходов.

Обратите внимание! Если при вычете вышеуказанных сумм из суммы поступлений получен отрицательный результат, то эту сумму следует отражать по строкам 4121 \”поставщикам (подрядчикам) за сырье, материалы, работы, услуги\” и/или 4129 \”прочие платежи\”.

от перепродажи финансовых вложений (строка 4113) – указывается сумма поступивших денежных средств и эквивалентов по финансовым вложениям, приобретаемым с целью их перепродажи в краткосрочной перспективе (как правило, в течение трех месяцев).

прочие поступления (строка 4119) – указывается сумма прочих поступлений от текущей деятельности организаций. Такими поступлениями могут быть:

– суммы выгоды от продажи/покупки валюты;

– положительное сальдо расчетов по НДС;

– суммы возмещений;

– проценты, причитающиеся к получению по дебиторской задолженности покупателей (заказчиков);

– поступления от реализации прочего имущества (за исключением продажи основных средств);

Суммы этих поступлений отражаются по тем же принципам, что и суммы поступлений от реализации по строке 4111.

Суммы косвенных налогов, полученные организацией из бюджета (например, возмещение НДС), отражаются по данной строке \”свернуто\”.

Платежи по текущим операциям

Платежи – всего (строка 4120, ячейка с меткой \”В\”) – указывается сумма платежей по текущим операциям (рассчитывается, как сумма строк 4121-4129). Показатели по строке 4120 и по строкам 4121-4129 указываются в круглых скобках.

В том числе:

а) поставщикам (подрядчикам) за сырье, материалы, работы, услуги (строка 4121, ячейка с меткой \”Г\”) – указывается сумма платежей поставщикам и подрядчикам за полученные ТМЦ, работы и услуги, связанные с текущей деятельностью организации.

Данные платежи отражаются в регистрах бухгалтерского учета по кредиту следующих счетов:

50 \”Касса\”;

51 \”Расчетные счета\”;

52 \”Валютные счета\”;

58 \”Финансовые вложения\” (в части учета денежных эквивалентов, относящихся к финансовым вложениям);

76 \”Расчеты с разными дебиторами и кредиторами\” (в части учета прочих денежных эквивалентов);

и отражаются в отчете о движении денежных средств за вычетом следующих сумм:

– косвенных налогов (вычитаем суммы уплаченного НДС, кроме НДС с сумм возмещений и НДС относящегося к комитентам, принципалам);

– уплаченных агентами, комиссионерами, посредниками сумм, причитающихся к перечислению комитентам, принципалам, клиентам посредников;

возмещаемых расходов (транспортных, коммунальных и пр.)

б) в связи с оплатой труда работников (строка 4122, ячейка с меткой \”Д\”) – указывается сумма платежей, связанных с оплатой труда сотрудникам организации и (в том числе платежи за сотрудников организаций в пользу третьих лиц).

Данные платежи отражаются в регистрах бухгалтерского учета по кредиту следующих счетов:

50 \”Касса\”;

51 \”Расчетные счета\”;

52 \”Валютные счета\”;

58 \”Финансовые вложения\” (в части учета денежных эквивалентов, относящихся к финансовым вложениям);

76 \”Расчеты с разными дебиторами и кредиторами\” (в части учета прочих денежных эквивалентов);

в) процентов по долговым обязательствам (строка 4123) – указывается сумма платежей, связанных с оплатой процентов по долговым обязательствам, за исключением процентов, включаемых в стоимость инвестиционного актива.

г) налога на прибыль (строка 4124, ячейка с меткой \”Е\”) – указывается сумма платежей, связанных с оплатой налога на прибыль организации, включая авансовые платежи налога (строки 4125-4128) – указываются наименования дополнительных строк и суммы платежей соответствующие этим наименованиям.

В дополнительных строках бухгалтер может отразить, с учетом уровня существенности, платежи по текущей деятельности, не учитываемые в суммах платежей по другим строкам.

Такими платежами могут быть платежи, которые нельзя однозначно классифицировать.

Суммы этих платежей отражаются по тем же принципам, что и суммы платежей поставщикам и подрядчикам за полученные ТМЦ, работы и услуги, связанные с текущей деятельностью организации по строке 4121.

д) прочие платежи (строка 4129, ячейка с меткой \”Ж\”) – указывается сумма прочих платежей, связанных с текущей деятельности организаций. Такими платежами могут быть:

– суммы убытка от продажи/покупки валюты;

– суммы убытка, полученного при обмене денежных эквивалентов;

– отрицательное сальдо расчетов (задолженность перед бюджетом) по НДС;

– уплаченные организацией пени, штрафы и санкции по договорам с контрагентами;

– банковские расходы

– расходы, не отнесенные к предыдущим пунктам.

Суммы прочих платежей отражаются по тем же принципам, что и суммы платежей поставщикам и подрядчикам за полученные ТМЦ, работы и услуги, связанные с текущей деятельностью организации по строке 4121.

Суммы косвенных налогов, уплаченные организацией в бюджет (например – НДС) отражаются по данной строке \”свернуто\”.

Сальдо денежных потоков от текущих операций (строка 4100) – указывается сумма разницы между поступлениями от текущих операций и платежами по текущим операциям.

Строка 4100 (ячейка с меткой \”З\”) = строка 4110 (ячейка с меткой \”А\”) – строка 4120 (ячейка с меткой \”В\”).

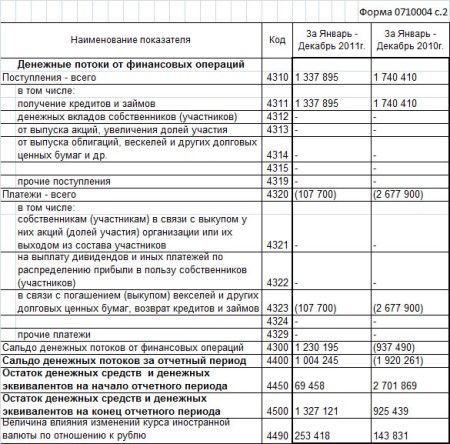

Если полученный результат отрицателен, то он указывается в круглых скобках. Получение отрицательного результата – нормально. Ведь он показывает, что в текущем году вы потратили больше средств, чем получили. Самое главное, что остаток денежных средств у вас получился не отрицательным (он указывается на третьей странице отчета). В нашем примере так и получается в 2011 году (ячейка с меткой \”А\” = 1567, ячейка с меткой \”В\” = 1865). Итоговая ячейка с меткой \”З\” получилась отрицательная – минус 298.

Заполнение раздела \”Денежные потоки от инвестиционных операций\”

В этом разделе организации отражают движения денежных средств, связанные с инвестиционной деятельностью – приобретением, созданием или выбытием внеоборотных активов. Этот раздел вряд ли будут заполнять представители малого бизнеса, но мы все равно расскажем о некоторых нюансах. Порядок расчета его такой же, как и \”денежные потоки по текущим операциям\”

Примеры денежных потоков от инвестиционных операций:

– платежи поставщикам (подрядчикам) и работникам организации в связи с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов, в том числе затраты на научно-исследовательские, опытно-конструкторские и технологические работы;

– уплата процентов по долговым обязательствам, включаемых в стоимость инвестиционных активов в соответствии с ПБУ 15/2008;

– поступления от продажи внеоборотных активов;

– платежи в связи с приобретением акций (долей участия) в других организациях, за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

– поступления от продажи акций (долей участия) в других организациях, за исключением финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе;

– предоставление займов другим лицам;

– возврат займов, предоставленных другим лицам;

– платежи в связи с приобретением долговых ценных бумаг (прав требования денежных средств к другим лицам), за исключением финансовых вложений, приобретаемых с целью перепродажи в краткосрочной перспективе;

– поступления от продажи долговых ценных бумаг (прав требования денежных средств к другим лицам), за исключением финансовых вложений, приобретенных с целью перепродажи в краткосрочной перспективе;

– дивиденды и аналогичные поступления от долевого участия в других организациях;

– поступления процентов по долговым финансовым вложениям, за исключением приобретенных с целью перепродажи в краткосрочной перспективе.

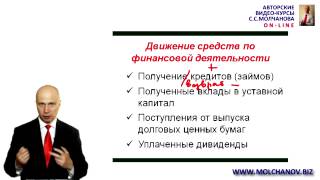

Заполнение раздела \”Денежные потоки от финансовых операций\”

В этом разделе отражаются суммы денежных потоков, связанных с привлечением финансирования на долговой или долевой основе.

Такие операции влекут за собой изменения структуры и величины:

– капитала организации;

– заемных средств организации.

Примеры денежных потоков от финансовых операций:

– денежные вклады собственников (участников), поступления от выпуска акций, увеличения долей участия;

– платежи собственникам (участникам) в связи с выкупом у них акций (долей участия) организации или их выходом из состава участников;

– уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников);

– поступления от выпуска облигаций, векселей и других долговых ценных бумаг;

– платежи в связи с погашением (выкупом) векселей и других долговых ценных бумаг;

– получение кредитов и займов от других лиц;

– возврат кредитов и займов, полученных от других лиц.

Результаты

Сальдо денежных потоков за отчетный период (строка 4400, ячейка с меткой \”Л\”) – указывается сумма, полученная путем сложения:

Сальдо денежных потоков от текущих операций (строка 4100, ячейка с меткой \”З\”);

Сальдо денежных потоков от инвестиционных операций (строка 4200, ячейка с меткой \”И\”);

Сальдо денежных потоков от финансовых операций (строка 4300, ячейка с меткой \”К\”);

Строка 4400 = Строка 4100 + Строка 4200 + Строка 4300.

Если полученный результат отрицателен, то он указывается в круглых скобках.

В нашем примере в 2011 году он отрицателен (-298), а в 2010 году – положителен (434).

Остаток денежных средств и денежных эквивалентов на начало отчетного периода (строка 4450) – указывается сумма остатка денежных средств и денежных эквивалентов на начало года. Этот показатель должен быть увязан с показателем строки бухгалтерского баланса 1250 \”Денежные средства и денежные эквиваленты\” на начало года. Если эти суммы не равны, то необходимо расшифровать и пояснить возникшие отклонения.

Остаток денежных средств и денежных эквивалентов на конец отчетного периода (строка 4500) – указывается сумма остатка денежных средств и денежных эквивалентов на конец года.

Этот показатель должен быть увязан с показателем строки бухгалтерского баланса 1250 \”Денежные средства и денежные эквиваленты\” на конец года. Если эти суммы не равны, то необходимо расшифровать и пояснить возникшие отклонения.

Величина влияния изменений курса иностранной валюты по отношению к рублю (строка 4490) – указывается \”свернуто\” итоговая сумма курсовых разниц, возникших в связи с пересчетом в рубли валютных денежных средств и эквивалентов.

В нашем примере значение строки \”Л\” равно значение по строке \”З\”, т.к. у нас не было инвестиционных и финансовых операций. Далее мы указываем остатки денежных средств на начало и на конец года и проверяем контрольные соотношения. Остаток денежных средств по строке \”М\” на начало 2011 года равен остатку денежных средств на конец 2010 года, то есть значению по строке \”Н\” в столбце 2010 года. А остаток денежных средств на начало 2010 года указывается в соответствующем столбце по строке \”М\”. В нашем примере это 24.

Остаток денежных средств на конец года 2011 года указывается по строке \”Н\” в соответствующем столбце.

Теперь проверяем контрольные соотношения. Остаток на начало года + сальдо денежных потоков (с плюсом или минусом) = остаток денежных средств на конец года.

Получается, что значение по строке \”М\” плюс значение по строке \”Л\” должно быть равно значению по строке \”Н\” соответствующего столбца. А они, в свою очередь должны совпадать со строкой \”денежные средства\” в балансе. Если эти контрольные соотношения выполняются, то отчет мы заполнили верно. Его можно сдавать.

Н. Скворцова

Каждый год компания СКБ Контур проводит конкурс для предпринимателей «Я Бизнесмен », в нем участвуют сотни бизнесменов из разных городов России — от Калининграда до Владивостока.

Благодаря конкурсу мы создали вдохновляющую коллекцию бизнес-историй, рассказанных людьми, которые превращают небольшие стартапы в успешные компании.

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать

Елена Крохмаль 9 февраля

Отчет о движении денежных средств позволяет получить представление об экономическом положении компании, ее ликвидности и рентабельности, поэтому является важнейшим документом бухгалтерской отчетности. Как правильно его заполнять и на какие детали обращать внимание?

Отчет о движении денежных средств представляет собой обобщение данных о денежных средствах и денежных эквивалентах.

Отчет о движении денежных средств может не представляться в составе бухгалтерской отчетности коммерческих организаций (в том числе малых предприятий), которые вправе применять упрощенные способы ведения бухгалтерского учета и формировать бухгалтерскую отчетность по упрощенной системе. Такой вывод следует из пп. «б» п. 6 Приказа Минфина России от 02.07.2010 № 66н. п. 17 Информации Минфина России № ПЗ-3/2015 .

В Отчете о движении денежных средств раскрывается информация о денежных потоках организации, а также об остатках денежных средств и денежных эквивалентов на начало и конец отчетного периода (п. 6 ПБУ 23/2011 ). Под денежными потоками понимают платежи организации и поступления в организацию денежных средств и денежных эквивалентов, за исключением тех, которые изменяют состав денежных средств или денежных эквивалентов, но не изменяют их общую сумму.

К денежным потокам организации не относятся и, соответственно, в Отчете о движении денежных средств не показываются:

Отчет о движении денежных средств является пояснением к строке 1250 «Денежные средства и денежные эквиваленты» Бухгалтерского баланса. Данная строка Бухгалтерского баланса должна иметь указание на это пояснение. Отчет о движении денежных средств характеризует наличие, поступление и расходование денежных средств и денежных эквивалентов в организации в разрезе текущей, инвестиционной и финансовой деятельности (п. п. 28, 29 ПБУ 4/99. п. п. 7, 14 ПБУ 23/2011 ). В Отчете приводятся данные за отчетный год и за предыдущий год (п. 10 ПБУ 4/99 ).

Показатели Отчета о движении денежных средств организации отражаются в валюте Российской Федерации — рублях (п. 18 ПБУ 23/2011 ).

Остатки денежных средств и денежных эквивалентов в иностранной валюте на начало и конец отчетного периода отражаются в Отчете о движении денежных средств в рублях в сумме, которая определяется по курсу, установленному Банком России на соответствующие отчетные даты (п. 19 ПБУ 23/2011. п. 8 ПБУ 3/2006 ). Денежные потоки в иностранной валюте пересчитываются в рубли по курсу этой валюты к рублю, установленному Банком России на дату осуществления или поступления платежа (п. 18 ПБУ 23/2011 ).

Заполнение отчета о движении денежных средствИсходные показатели, содержащиеся в отчете о движении денежных средств, — это остаток денежных средств на начало отчетного года. При составлении годовой отчетности необходимо обращать внимание на взаимоувязку предыдущего отчета о движении денежных средств.

Строка «Поступления всего» (4110)По данной строке отражается величина денежных средств и денежных эквивалентов, поступивших в связи с текущей деятельностью организации. Показатель данной строки определяется суммированием показателей строк 4111 – 4119 .

Строка «Поступления от продажи продукции» (4111)При определении показателей Отчета о движении денежных средств необходимо учитывать, что если:

то такие денежные потоки отражаются в Отчете о движении денежных средств свернуто (п. 16 ПБУ 23/2011 ).

В частности, свернуто отражаются:

Таким образом, при заполнении строки 4111 следует уменьшить величину денежного потока от продажи продукции, товаров, работ и услуг на сумму НДС, содержащегося в полученных платежах, а также на суммы, полученные от покупателей (заказчиков) в качестве возмещения расходов на транспортировку, пересылку, упаковку, страховку и т п. оплаченных организацией в отчетном периоде.

Строка «Прочие поступления» (4119)По данной строке организация может отразить иные поступления, не указанные в строках 4111 – 4113. относящиеся к текущей деятельности и не являющиеся существенными. Например, показатель строки 4119 «Прочие поступления» раздела «Денежные потоки от текущих операций» могут формировать следующие денежные потоки в случае их несущественности:

По данной строке отражается величина платежей организации в связи с осуществлением ее текущей деятельности. Показатель данной строки определяется путем суммирования показателей строк 4121 – 4129 и указывается в Отчете о движении денежных средств в круглых скобках.

Строка «Поставщикам за сырье, материалы, работы, услуги» (4121)По данной строке отражается величина денежных потоков, направленных на обеспечение ресурсами текущей деятельности (за исключением трудовых).

При определении показателей Отчета о движении денежных средств необходимо учитывать, что денежные потоки отражаются свернуто, если (п. 16 ПБУ 23/2011 ):

В частности, свернуто отражаются:

В этой строке отражаются суммы зарплаты, выплаченные сотрудникам. Показатель формируется как сумма дебетовых оборотов по счету 70 (за исключением субсчета «Доходы от участия в капитале») в корреспонденции со счетом 50 (если работники получают зарплату из кассы организации) или 51 (если зарплата перечисляется на счета работников).

При формировании Отчета о движении денежных средств суммы страховых взносов в государственные внебюджетные фонды отражаются в разделе «Денежные потоки от текущих операций» по группе статей «в связи с оплатой труда работников».

Обращаем внимание: так как в 2015 году были отзывы лицензий у банков. в которых у отчитывающейся организации открыты счета, то остатки денежных средств на этих счетах не должны отражаться в бухгалтерском учете на счетах учета денежных средств. На дату отзыва лицензии указанные суммы списываются со счетов учета денежных средств в дебет счета 76 «Расчеты с разными дебиторами и кредиторами» (аналитический счет учета дебиторской задолженности банка). На наш взгляд, в Отчете о движении денежных средств эти суммы могут быть приведены обособленно по строке, самостоятельно введенной организацией в группе статей «Платежи — всего» раздела «Денежные потоки от текущих операций».

Заметим, что Минфин России рекомендует с момента отзыва у кредитной организации лицензии на осуществление банковских операций и до момента подачи организацией заявления на закрытие счета и возврат средств отражать эти средства на счете 55 «Специальные счета в банках». На счет 76 указанные средства переносятся после подачи заявления (Приложение к Письму Минфина России от 06.02.2015 № 07-04-06/5027 ).

Раздел «Денежные потоки от инвестиционных операций»К денежным потокам от инвестиционных операций относят поступления и платежи, связанные с приобретением, созданием или выбытием внеоборотных активов организации (п. 10 ПБУ 23/2011 ). Кроме того, к таким денежным потокам относят поступления сумм доходов по финансовым вложениям (кроме приобретенных с целью перепродажи в краткосрочной перспективе, а также являющихся денежными эквивалентами) (пп. «л» п. 10 ПБУ 23/2011 ).

Величина денежных потоков от инвестиционных операций характеризует уровень затрат организации на приобретение или создание внеоборотных активов, обеспечивающих будущие денежные поступления.

Строка «Платежи всего» (4220)Сумма строк 4221 — 4229 Отчета о движении денежных средств за 2015 год.

Строка «Сальдо денежных потоков от инвестиционных операций» (4200)По данной строке отражается величина результирующего денежного потока от инвестиционных операций. Эта величина определяется расчетным путем как разность показателей строк 4210 «Поступления — всего» и 4220 «Платежи — всего». Если в результате вычитания получится отрицательная величина (отток денежных средств), то она указывается в круглых скобках.

Раздел «Денежные потоки от финансовых операций»К денежным потокам от финансовых операций относят поступления и платежи, связанные с привлечением организацией финансирования на долговой или долевой основе, приводящие к изменению величины и структуры капитала и заемных средств организации (п. 11 ПБУ 23/2011 ).

В частности, к денежным поступлениям относятся:

В части платежей:

По этой строке приводятся данные об остатке денежных средств и денежных эквивалентов, имеющихся у организации на начало отчетного года.

Состав денежных средств и денежных эквивалентов на начало отчетного года раскрывается организацией в пояснениях, где также представляется увязка сумм, представленных в Отчете о движении денежных средств, с соответствующими статьями Бухгалтерского баланса.

Строка «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» (4500)Используются данные о дебетовом сальдо по счетам 50, 51, 52, 55, 57.

Строка «Величина влияния изменений курса иностранной валюты по отношению к рублю» (4490)По этой строке приводится разница, возникающая в связи с пересчетом денежных потоков организации и остатков денежных средств и денежных эквивалентов в иностранной валюте по курсам на разные даты (абз. 2 п. 19 ПБУ 23/2011 ).

Значение этой строки представляет собой сальдо курсовых разниц по счетам учета валютных денежных средств и денежных эквивалентов. Отрицательные курсовые разницы в бухгалтерском учете отражаются по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», а положительные — по кредиту счета 91, субсчет 91-1 «Прочие доходы». Если отрицательные курсовые разницы превышают положительные, то полученное отрицательное сальдо курсовых разниц указывается по строке 4490 в круглых скобках.

В заключении отметим, что Приказом Минфина России от 06.04.2015 N 57н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету» из форм бухгалтерской отчетности, утвержденных Приказом Минфина России от 02.07.2010 N 66н. исключена подпись главного бухгалтера (пп. 8, 9, 12 п. 13 Приложения к Приказу Минфина России от 06.04.2015 N 57н). Данные изменения действуют с 17 мая 2015 года.