Рейтинг: 4.6/5.0 (1913 проголосовавших)

Рейтинг: 4.6/5.0 (1913 проголосовавших)Категория: Инструкции

Отчет РСВ-1 в 2016 году сдают все страхователи по итогам каждого квартала в Пенсионный фонд. Чтобы Ваша отчетность отвечала всем требованиям фонда и учитывала последние изменения, мы подготовили инструкцию по заполнению отчета РСВ-1 в 2016 году.

В этой статье Вы найдете:

Отчет РСВ-1 в 2016 году сдавайте по форме, утв. постановлением Правления ПФР от 16.01.14 № 2п. По этой форме компании сдают отчет с 1 полугодия 2015 года. Помимо формы РСВ-1 компании сдают в ПФР новую ежемесячную отчетность по форме СЗВ-М. Что это за отчетность, и как ее сдавать, читайте в отдельном материале.

Узнайте, какой бонус за подписку на «Российский налоговый курьер» ждет Вас сегодня Скачайте счет или оплатите подписку картой .

В отчете РСВ-1 в 2016 году компания отражает сведения и по начисленным и уплаченным взносам на ОПС и ОМС, и о застрахованных лицах.

Отчет составляют все работодатели, которые в 2016 году делали выплаты в пользу сотрудников и по трудовым, и по гражданско-правовым договорам.

Компании с обособленными подразделениями должны помнить, что «обособки» с отдельным балансом, расчетным счетом и самостоятельной выплатой зарплаты сотрудникам, готовят РСВ-1 самостоятельно по своим сотрудникам (п. 11 ст. 15 Закона N 212-ФЗ).

Какие изменения учесть при заполнении отчетаВ 2015 году изменился порядок заполнения отчета РСВ-1. При заполнении формы нужно учесть все изменения:

В отчете РСВ-1 в 2016 году есть вот такие разделы:

На титульном листе РСВ-1 в 2016 году бухгалтер указывает основные сведения о компании и периоде, за который заполняется отчет: ИНН, КПП, ОКВЭД и отчетный период.

При подаче уточненного отчета важно правильно проставить причину уточнения в поле «Тип корректировки»:

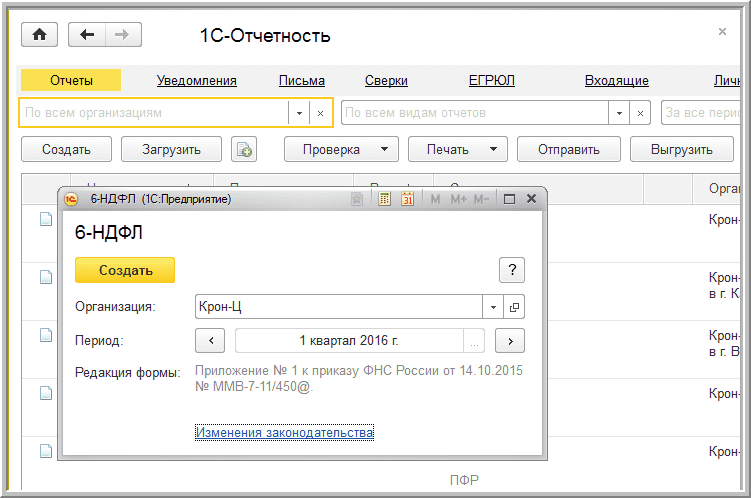

Построчное заполнение 6-НДФЛ за 2 квартал 2016 года. Наглядный пример и образец.

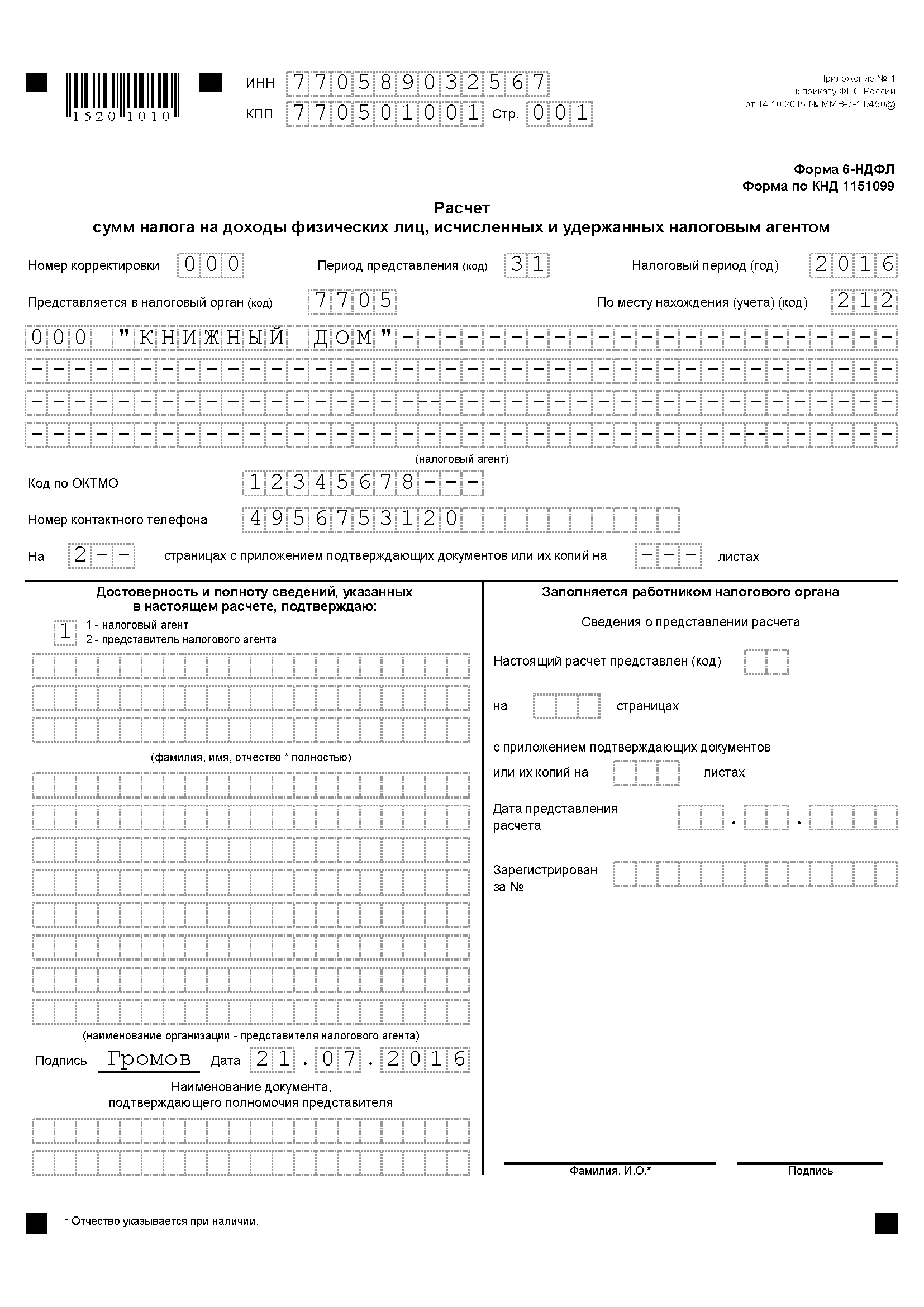

Заполняем титульный лист формы 6-НДФЛ на примереЗаполняйте титульный лист 6-НДФЛ так.

Поле номер корректировки по первичному расчету заполняется нулями. Если впоследствии вы обнаружите ошибки в поданном отчете, подготовьте уточненный вариант и укажите в нем номер корректировки – 001, 002 и т.д.

В следующее поле укажите код периода представления формы 6 НДФЛ. В отчете за полугодие поставьте код 31.

В поле код по месту нахождения (учета) укажите:

Остальные коды вы можете найти в приложении № 2 к Порядку, утвержденному приказом ФНС России от 14.10.2015 № ММВ-7-11/450@ .

Образец заполнения титульного листа 6-НДФЛ за 2 квартал 2016 года смотрите на рисунке.

Эксперты «Упрощенки» подготовили производственный календарь на 2017 год . Скачайте и используйте в работе .

Заполняем раздел 1 формы 6-НДФЛРаздел 1 формы 6-НДФЛ за 2 квартал условно можно разделить на 2 части.В первой отражают начисленный доход, налоговые вычеты и исчисленный налог по каждой ставке налога, которую применяет фирма.

Во второй части раздела 1 формы 6-НДФЛ указываются итоговые суммы удержанного, не удержанного и возвращенного налогов. Показатели фиксируются общие по всем ставкам НДФЛ, которые применяет организация.

Отметим, что при заполнении раздела 1 формы 6-НДФЛ за полугодие есть один нюанс. Зарплата за июнь, как правило, выплачивается в июле. При этом датой получения дохода считается 30 июня. А вот дата удержания налога и перечисления его в бюджет приходится уже на июль, то есть на 3 квартал. Поэтому информацию по удержанному и уплаченному за июнь налогу показывать в форме 6-НДФЛ в строке 070 не нужно. Она войдет в отчетность за 9 месяцев. Рассмотрим на примере, как будет выглядеть образец заполнения формы 6 НДФЛ за полугодие 2016 года, если зарплата за июнь выплачена в июле.

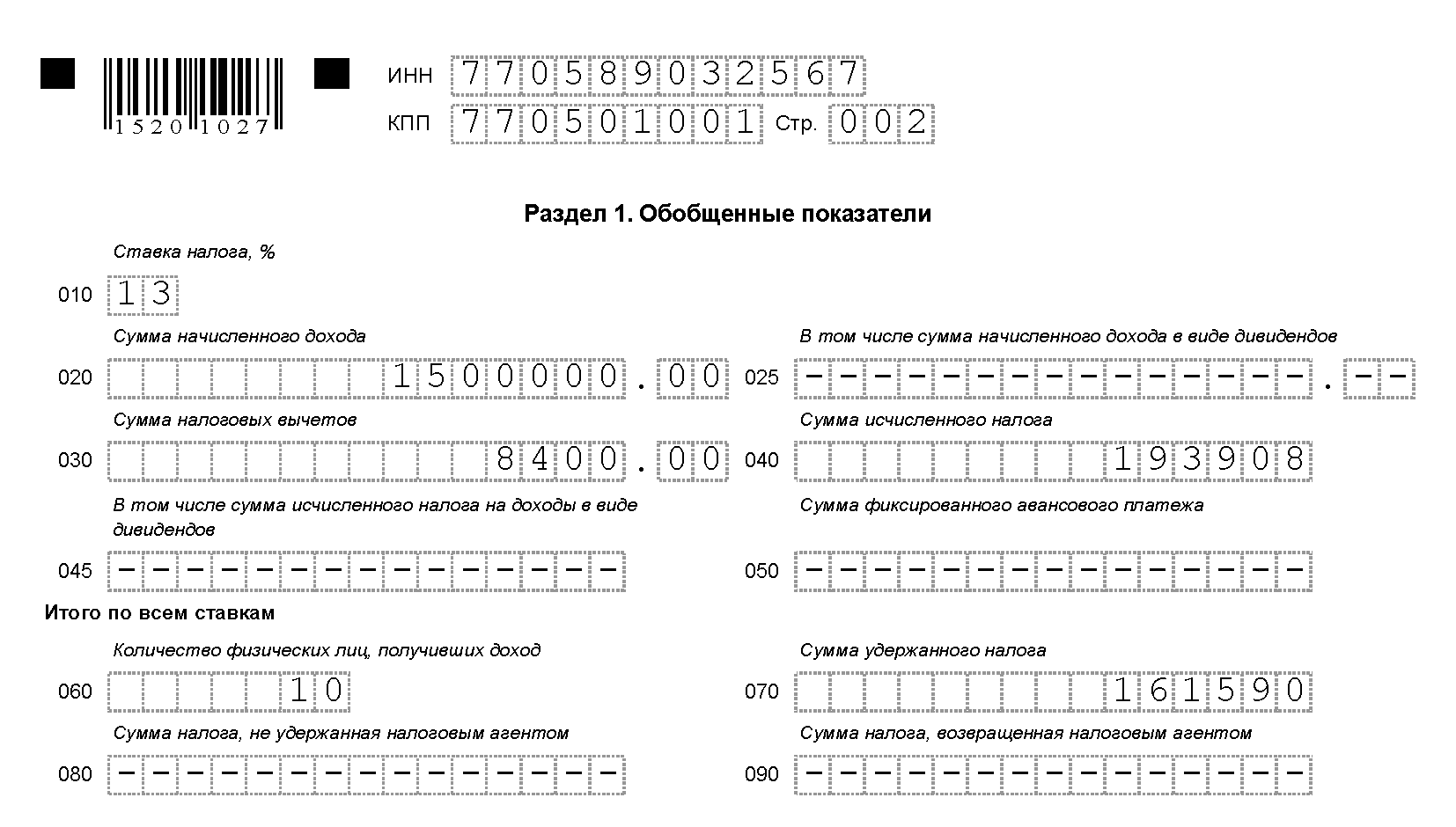

ООО «Книжный дом» применяет УСН. В организации работает 10 человек. Согласно коллективному договору зарплата выплачивается 7-го числа каждого месяца. Начисленная зарплата за 6 месяцев составила 1 500 000 руб. При этом зарплата за июнь в размере 250 000 руб. была выдана 7 июля. Дивиденды работники не получают. Сумма начисленных с начала года стандартных вычетов составила 8400 руб. из них 1400 руб. приходятся на июньскую зарплату. Заполним раздел 1 формы 6 НДФЛ.

В строке 010 укажем ставку НДФЛ — 13%.

В строке 020 запишем общую сумму дохода работников — 1 500 000 руб.

В строке 030 зафиксируем вычеты в размере 8400 руб.

Сумма исчисленного налога составит 193 908 руб. [(1 500 000 руб. – 8400 руб.) х 13%]. Ее отразим в строке 040.

В строке 060 укажем количество работников — 10 человек.

НДФЛ с зарплаты за июнь равен 32 318 руб. [(250 000 руб. - 1400 руб.) х 13%]

В строке 070 запишем сумму удержанного налога, за вычетом налога с зарплаты за июнь — 161 590 руб. (193 908 руб. - 32 318 руб.).

В строках 025, 045, 050, 080 и 090 поставим прочерки.

Образец заполнения раздела 1 см. на рисунке.

В разделе 2 расчета 6 НДФЛ отражаются данные по начисленным доходам,

НДФЛ, а также по дате, до которой нужно уплатить налог. Вся информация заносится за последние три месяца налогового периода. То есть в форме 6 НДФЛ за полугодие в раздел 2 войдут данные по зарплате, выплаченной за март, апрель и май.

А вот информация по зарплате за июнь войдет уже в отчет за 9 месяцев. Дело в том, что зарплата за июнь, как правило, выдается работникам в июле. И налог с нее удерживается и уплачивается тоже в июле. То есть эти действия относятся к 3 кварталу. Поэтому в форме 6 НДФЛ за полугодие этих данных не будет.

Воспользуемся условиями примера 1, дополнив их. Данные для заполнения раздела 2 указаны в таблице.

Таблица. Показатели по зарплате за март — май 2016 года

Отчетный месяцИнструкция По Заполнению Формы П-4 Статистического Отчета Формы П-4

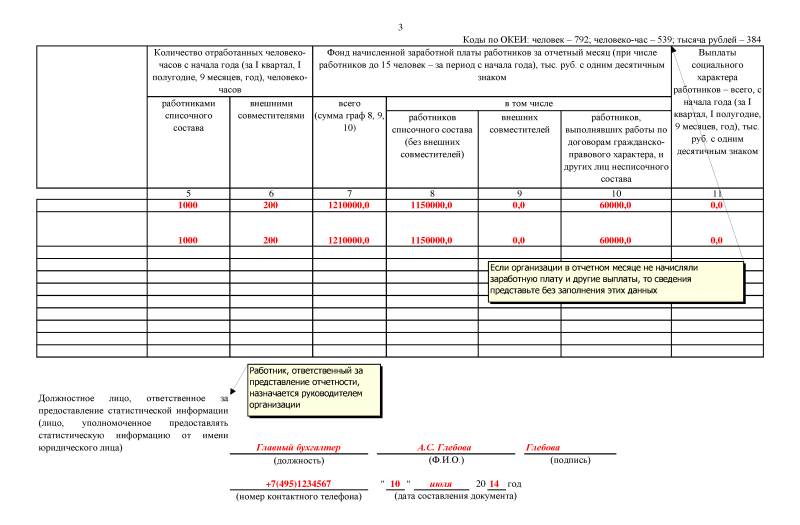

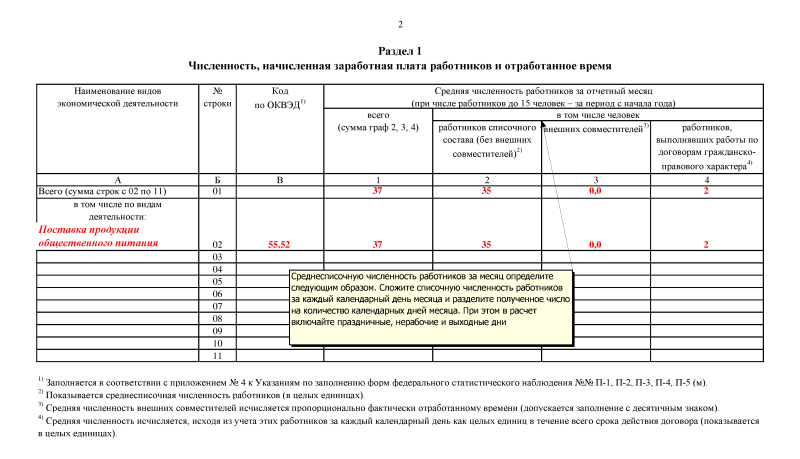

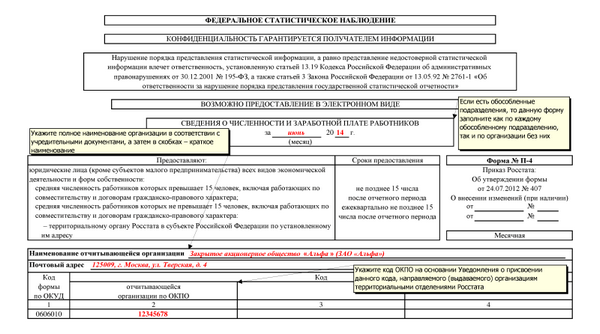

Инструкция По Заполнению Формы П-4 Статистического Отчета Формы П-4

Утвердить прилагаемые формы федерального статистического наблюдения с указаниями по их заполнению и ввести их в действие: годовые с отчета за ( форма N 2-наука утратила силу с отчета за 2014 год. N П - 4 "Сведения о численности и заработной плате работников" (приложение N 11);. N 1-ПР.

Форму федерального статистического наблюдения N П-3 "Сведения о организаций и Инструкции по его применению, утвержденных Приказом. в последнем представленном отчете по форме N П - 4 за период с начала года.

Технологическая инструкция по заполнению формы П - 4 «СВЕДЕНИЯ О ЧИСЛЕННОСТИ, ЗАРАБОТНОЙ ПЛАТЕ И ДВИЖЕНИИ РАБОТНИКОВ.

Формы. по ОКУД. отчитывающейся организации по ОКПО. 1. 2. 3. 4 по заполнению форм федерального статистического наблюдения №№ П -1, П -2, П -3. культуры должен быть предоставлен отдельный отчет, предоставление.

По заполнению форм федерального статистического наблюдения: № П-1 Форму федерального статистического наблюдения № П - 4 “Сведения о. При этом на каждом бланке отчета записывается: «в том числе на территории. международных услуг приведено в инструкции по заполнению формы.

ПО ЗАПОЛНЕНИЮ ФОРМ ФЕДЕРАЛЬНОГО СТАТИСТИЧЕСКОГО. Форму федерального статистического наблюдения N П - 4 "Сведения о. с начала года) заполняются в последнем представленном отчете по форме N П - 4 за.

Технологическая инструкция Заполнение формы П - 4 по видам ОКВЭД и классификации должностей по характеру и Выгрузка отчета П - 4 Форму федерального статистического наблюдения № П - 4 «Сведения о численности.

Организации кроме субъектов малого предпринимательства в разделе 1 формы N П-4 информацию о численности и заработной плате работников представляют за отчетный месяц, предыдущий месяц, а также за соответствующий отчетному месяц прошлого года. Субъекты малого предпринимательства указанные сведения представляют ежеквартально за период с начала года и за соответствующий период с начала прошлого года. Если организации в отчетном периоде не начисляли заработную плату и другие выплаты, то сведения по форме N П-4 представляются без заполнения этих данных в отчетном периоде. Если суммы в предыдущих отчетах текущего года не были учтены полностью, то во избежание недоучета они показываются в графах 5 или 8 по малым предприятиям в графах 4 или 7. Численность и начисленная заработная плата работников 70. При формировании данных о средней численности работников графы 1 - 3 следует руководствоваться следующим. По строке 02 отражается среднесписочная численность работников без внешних совместителей. Среднесписочная численность работников за отчетный месяц исчисляется путем суммирования численности работников списочного состава за каждый календарный день отчетного месяца, т. Численность работников списочного состава за выходной или праздничный нерабочий день принимается равной численности работников за предшествующий рабочий день. Порядок определения списочной численности работников изложен в пункте 82 настоящей Инструкции. При определении среднесписочной численности не учитываются некоторые работники списочного состава: - женщины, находящиеся в отпусках по беременности и родам; - женщины, находящиеся в дополнительном отпуске по уходу за ребенком до достижения им возраста 3 лет; - работники, обучающиеся в учебных заведениях, находящиеся в дополнительном отпуске без сохранения заработной платы, а также поступающие в учебные заведения, находящиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов. Работники, принятые на неполный рабочий день или неполную рабочую неделю, включая работников, принятых на половину ставки оклада в соответствии со штатным расписанием, учитываются в среднесписочной численности пропорционально фактически отработанному времени в следующем порядке: а исчисляется общее количество человеко - дней, отработанных этими работниками, для чего число отработанных человеко - часов в отчетном месяце делится на продолжительность рабочего дня, исходя из продолжительности рабочей недели: 40 часов - на 8 часов при пятидневной рабочей неделе или на 6,67 часа при шестидневной рабочей неделе ; 36 часов - на 7,2 часа при пятидневной рабочей неделе или на 6 часов при шестидневной рабочей неделе ; 24 часа - на 4,8 часа при пятидневной рабочей неделе или на 4 часа при шестидневной рабочей неделе ; б затем определяется среднесписочная численность работников за отчетный период, для чего число отработанных человеко - дней делится на число рабочих дней по календарю в отчетном периоде. При этом за дни болезни, отпуска, неявок приходящиеся на рабочие дни по календарю к числу отработанных человеко - часов условно прибавляются часы по предыдущему рабочему дню. Работники, переведенные на неполное рабочее время по инициативе администрации, учитываются в среднесписочной численности как целые единицы. Работники, заключившие трудовой договор с организацией о выполнении работы на дому личным трудом надомникиучитываются в среднесписочной численности работников как целые единицы. По работникам, привлеченным для работы в организации согласно специальным договорам с государственными организациями на представление рабочей силы военнослужащие и заключенныесреднесписочная численность определяется пропорционально отработанному времени, исходя из дней явок на работу. Средняя численность внешних совместителей строка 03 определяется пропорционально отработанному времени аналогично п. Возможно применение упрощенного способа, который состоит в следующем. Если в организации все внешние совместители работают по 4 часа, то за каждый рабочий день совместитель учитывается как 0,5 человека. Например, в январе Иванов отработал 22 рабочих дня, Петров - 10, Сидоров - 5. Средняя численность внешних совместителей за период с начала года для малых предприятий определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, т. Средняя численность работников, выполнявших работы по договорам гражданско - правового характера строка 04исчисляется аналогично определению среднесписочной численности работников п. Средняя численность этих работников за период с начала года для малых предприятий определяется путем суммирования средней численности за все месяцы, истекшие с начала года, и деления полученной суммы на число месяцев, т. Если работник, состоящий в штате организации, заключил договор гражданско - правового характера с этой же организацией, то он также показывается в строке 04. При заполнении данных о фонде начисленной заработной платы графы 4 - 6 следует руководствоваться фонда заработной платы и выплат социального характера, утвержденной Постановлением Госкомстата России 10. В состав фонда заработной платы включаются начисленные организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время отпуска, вынужденные простои и пр. Оплата стоимости питания в денежной или натуральной форме работникам органов внутренних дел, налоговой службы и других органов государственной власти учитывается в фонде заработной платы независимо от статей сметы расходов и предоставленных налоговых льгот. Суммы, начисленные за ежегодные и дополнительные отпуска, включаются в фонд заработной платы отчетного месяца только в сумме, приходящейся на дни отпуска в отчетном месяце. Суммы, причитающиеся за дни отпуска в следующем месяце, включаются в фонд заработной платы следующего месяца. При натуральной форме оплаты труда и предоставлении социальных выплат в форму N П-4 включаются суммы, исходя из расчета по рыночным ценам, сложившимся в данном регионе на момент начисления. Если товары или продукты предоставлялись по пониженным ценам, то включается разница между их полной стоимостью и суммой, уплаченной работниками. В состав выплат социального характера графы 7 - 9 включаются компенсации и социальные льготы, предоставленные работникам, в частности, на лечение, отдых, проезд, трудоустройство без социальных пособий из государственных и негосударственных внебюджетных фондоввключая выплаты доплаты, компенсации, оплата дополнительного отпуска, путевок и т. Все выплаты неработающим пенсионерам и авторские вознаграждения за рационализаторские предложения не включаются в форму N П-4. По строке 05 в графах 4 - 6 показывается оплата труда лицам, с которыми не были заключены трудовые договоры или договоры гражданско - правового характера, в частности, оплата за публикацию статей, чтение лекций, вознаграждения членам совета акционерного общества, учредителям, в графах 7 - 9 - суммы уволенным работникам на период трудоустройства. По строке 06 в графах 1 - 9 показываются данные по всем работникам основного вида деятельности, включая численность внешних совместителей и работников, выполнявших работы по договорам гражданско - правового характера. Основной вид деятельности определяется согласно порядку, изложенному в пункте 13 настоящей Инструкции. Использование рабочего времени 77. Показатели раздела 2 заполняются ежеквартально. По строкам 07 и 08 в количество отработанных человеко - часов включаются фактически отработанные работниками часы с учетом сверхурочных и отработанных в праздничные и выходные дни, как по основной работе должноститак и по совмещаемой в этой же организации, а также часы работы в служебных командировках. При заполнении этих строк не учитывается: время нахождения работников в ежегодных, дополнительных, учебных отпусках, отпусках по инициативе администрации; время болезни и др. По строке 09 показывается общая численность работников, работавших неполное рабочее время по инициативе администрации за отчетный период: по графе 1 - с начала года, по графе 02 - за последний месяц квартала. По строке 10 показывается число человеко - часов, не отработанных работниками по сравнению с установленной продолжительностью рабочего дняв связи с переводом их на работу с неполным рабочим временем по инициативе администрации, которое определяется как сумма часов, не отработанных каждым работником по этой причине в отчетном периоде. Учет неотработанного времени в течение отчетного периода ведется только по дням возможной фактической работы без ежегодных, учебных и других отпусков, дней неявок по болезни и т. Движение работников и предполагаемое высвобождение 80. Показатели раздела 3 заполняются ежеквартально. По строке 15 показываются работники, зачисленные в отчетном периоде в данную организацию приказом распоряжением о приеме на работу. По строке 16 показывается численность работников, принятых на вновь образованные в отчетном периоде рабочие места в результате расширения, реорганизации производства, увеличения сменности работы и т. Вновь созданные организации и впервые представившие отчет должны заполнить строки 15 и 16. По строке 17 в число выбывших включаются все работники, оставившие работу в данной организации независимо от причин выбытия, уход которых оформлен приказом распоряжением. Организации, ликвидированные в отчетном периоде, должны заполнить строки 17 и 18. По строке 20 приводится списочная численность работников на последнее число месяца. В списочный состав работников включаются работники, принятые на постоянную, временную или сезонную работу, как фактически работающие, так и временно отсутствующие на работе по каким-либо причинам находящиеся в очередных, дополнительных, учебных отпусках; не явившиеся на работу по болезни; женщины, находящиеся в отпусках по беременности, родам и по уходу за ребенком, и др. Работники, принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки оклада в соответствии со штатным расписанием, учитываются в списочном составе за каждый календарный день как целые единицы, включая нерабочие дни недели, обусловленные при приеме на работу. Не включаются в списочную численность работники: - выполнявшие работу по совместительству учет внешних совместителей ведется отдельно ; Примечание. Работник, с которым заключен договор о выполнении за пределами рабочего дня второй регулярной платной работы внутренний совместительучитывается в списочной численности работников как один человек целая единица. При заполнении данных о рабочих местах следует иметь в виду, что под "рабочим местом" понимается совокупность производственно - технологических условий, обеспечивающих занятость работника. В этой связи в качестве объекта учета рассматривается списочная численность работников и вакантные рабочие места, выраженные в количестве требующихся работников при условии полной занятости. Общее количество рабочих мест в организации - это сумма общей численности работников и числа имеющихся вакансий. ПОСТАНОВЛЕНИЕ Госкомстата РФ от 17.

Похожее.Документ по состоянию на август 2014 г.

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить прилагаемые формы федерального государственного статистического наблюдения и инструкции по их заполнению и ввести их в действие:

квартальную с отчета за III квартал 1998 года:

N 2-цены приобретения "Сведения о средних ценах на приобретенные промышленными организациями сырье и материалы для основного производства" с краткими указаниями по ее заполнению;

квартальную с отчета за 1998 год:

N 9-ф "Сведения о поступлении и расходовании средств государственных внебюджетных фондов";

Инструкцию по заполнению формы федерального государственного статистического наблюдения за поступлением и расходованием средств государственных внебюджетных фондов (форма N 9-ф);

годовые с отчета за 1998 год:

N 1-предприятие "Основные сведения о деятельности предприятия";

N 1-СК "Сведения о деятельности страховой организации";

Инструкцию по заполнению формы федерального государственного статистического наблюдения за деятельностью страховых организаций (форма N 1-СК);

N 1-ФБ "Сведения о фондовой деятельности биржи";

Инструкцию по заполнению формы федерального государственного статистического наблюдения за фондовой деятельностью биржи (форма N 1-ФБ);

N 2-тп (токсичные отходы) "Сведения об образовании, поступлении, использовании и размещении токсичных отходов производства и потребления";

годовые по состоянию на 1 декабря (1 ноября) 1999 года:

N 29-сх "Сведения о сборе урожая сельскохозяйственных культур";

N 2-фермер "Сведения о сборе урожая сельскохозяйственных культур" с краткими указаниями по ее заполнению;

месячные с отчета за январь 1999 года:

N П-1 "Сведения о производстве и отгрузке товаров и услуг";

N П-1(сх) "Сведения о производстве и отгрузке сельскохозяйственной продукции";

N 4-запасы (срочная) "Сведения о запасах топлива";

квартальные с отчета за I квартал 1999 года:

N 5-з "Сведения о затратах на производство и реализацию продукции (работ, услуг)";

N 2 "Производство сельскохозяйственной продукции в домашних хозяйствах";

Инструкцию по заполнению формы федерального государственного статистического наблюдения об инвестициях в Россию из-за рубежа и инвестициях из России за рубеж (форма N 1-инвест);

Инструментарий выборочного наблюдения:

N Б-1 "Блокнот регистрации размеров продажи и цен на товары" с Указаниями по организации выборочного статистического наблюдения за объемами продажи потребительских товаров физическими лицами на продовольственных, вещевых и смешанных рынках;

таблицу N Р-1 "Расчет объема оборота торговли физических лиц по обследованным рынкам";

таблицу N Р-2 "Сводные итоги по расчету общего объема оборота торговли физических лиц по продовольственным, вещевым и смешанным рынкам";

полугодовую с отчета за I полугодие 1999 года:

N 3-приватизация "Сведения о результатах приватизации";

Инструкцию по заполнению формы федерального государственного статистического наблюдения за результатами приватизации государственных и муниципальных предприятий (организаций, объектов) Российской Федерации (форма N 3-приватизация);

N 1-ГС "Сведения о составе государственных служащих по полу, возрасту, образованию, стажу работы и оплате их труда", по состоянию на 1 января 1999 года с указаниями по ее заполнению;

N 1-МС "Сведения о составе работников, замещающих муниципальные должности, по полу, возрасту, образованию, стажу работы и оплате их труда", по состоянию на 1 января 1999 года с указаниями по ее заполнению.

2. Установить представление государственной статистической отчетности по указанным в п. 1 настоящего Постановления формам федерального государственного статистического наблюдения:

N 2-цены приобретения - юридическими лицами, их обособленными подразделениями, осуществляющими промышленную деятельность (по перечню, установленному органами государственной статистики);

N 9-ф - центральными исполнительными органами внебюджетных фондов, фондами НИОКР Российской Федерации, территориальными дорожными фондами субъектов Российской Федерации, государственными экологическими фондами субъектов Российской Федерации;

N 1-предприятие - юридическими лицами (по перечню, установленному органами государственной статистики);

N 1-СК - юридическими лицами - страховыми организациями;

N 1-ФБ - юридическими лицами - универсальными, товарными, валютными, товарно-фондовыми биржами, имеющими лицензию на право операций с ценными бумагами;

N 2-тп (токсичные отходы) - юридическими лицами, их обособленными подразделениями, на которых образуются токсичные отходы (по перечню, установленному органами государственной статистики);

N 29-сх - юридическими лицами, их обособленными подразделениями, осуществляющими сельскохозяйственное производство и имеющими посевную площадь, сенокосы или только многолетние насаждения (кроме крестьянских (фермерских) хозяйств, субъектов малого предпринимательства);

N 2-фермер - юридическими лицами, основным видом деятельности которых является сельскохозяйственное производство, имеющими среднюю численность работников до 60 человек; крестьянскими (фермерскими) хозяйствами, имеющими посевы, многолетние насаждения;

N П-1 - юридическими лицами, их обособленными подразделениями, субъектами малого предпринимательства (на выборочной основе ежеквартально по перечню, установленному органами государственной статистики);

N П-1(сх) - юридическими лицами, их обособленными подразделениями, осуществляющими сельскохозяйственное производство (кроме крестьянских (фермерских) хозяйств и субъектов малого предпринимательства);

N 4-запасы (срочная) - юридическими лицами, их обособленными подразделениями, являющимися потребителями топлива и нефтепродуктов, также топливоснабжающими организациями, реализующими топливо населению и объектам социальной сферы;

N 5-з - юридическими лицами, их обособленными подразделениями (кроме субъектов малого предпринимательства);

N 3-приватизация - территориальными фондами имущества (комитетами, агентствами по управлению имуществом) - продавцами имущества;

N 1-ГС - государственными органами на федеральном уровне, государственными органами субъектов Российской Федерации, территориальными органами федеральных органов исполнительной власти, судами, органами прокуратуры, другими федеральными государственными органами на региональном уровне;

N 1-МС - органами местного самоуправления субъектов Российской Федерации.

3. С введением указанных форм отменить ранее действовавшие формы федерального государственного статистического наблюдения, утвержденные Постановлениями Госкомстата России:

- с отчета за 1998 год: N 1-СК, Приложение к форме N 1-СК и Инструкцию по их заполнению - от 25.12.97 N 90, 9-ф - от 25.12.97 N 90 и Инструкцию по ее заполнению - от 15.05.97 N 27; N 1-ФБ и Инструкцию по ее заполнению - от 29.11.95 N 191 с изменениями от 24.07.97 N 50, 2-тп (токсичные отходы) - от 31.07.95 N 113;

- с отчета за 1999 год: N N 29-сх - от 14.07.95 N 99, 2-фермер - от 14.07.95 N 99 с изменениями от 27.03.96 N 21;

- с отчета за январь 1999 года: N N П-1 - от 16.09.97 N 63 с Изменениями от 25.05.98 N 56, 4-запасы - от 27.06.95 N 75, Б-2, А, 2, 3, Инструкцию по учету продажи сельхозпродуктов, продовольственных товаров и скота на городских рынках - от 14.10.94 N 206 с изменениями от 06.12.94 N 250;

- с отчета за I квартал 1999 года: N N 5-з - от 02.02.98 N 8, 3-приватизация и Инструкцию по ее заполнению - от 17.01.96 N 5 с изменениями от 25.12.97 N 90, 2 - от 13.09.95 N 150, 1, 2, Указания по учету продажи товаров на вещевых и смешанных рынках - от 21.08.95 N 134.

4. Отменить статистический инструментарий, утвержденный Постановлениями Госкомстата России:

- с отчета за I квартал 1999 года: Инструкцию по заполнению формы федерального государственного статистического наблюдения "Сведения об инвестициях в Россию из-за рубежа и инвестициях из России за рубеж" (форма N 1-инвест) - от 30.12.97 N 91;

- с отчета за октябрь 1998 года: N 1 и приложения N N 1 - 13 - от 10.07.97 N 49.

Исполняющий обязанности

председателя Госкомстата России

В.Л.СОКОЛИН

Отменена с отчета за первый квартал 2001 года. - Постановление Госкомстата РФ от 26.06.2000 N 53.

Форма N 9-ф "СВЕДЕНИЯ О ПОСТУПЛЕНИИ И РАСХОДОВАНИИ СРЕДСТВ ГОСУДАРСТВЕННЫХ ВНЕБЮДЖЕТНЫХ ФОНДОВ"Отменена с отчета за январь - июнь 2000 года. - Постановление Госкомстата РФ от 14.02.2000 N 12.

Утверждена

Постановлением

Госкомстата России

от 11 сентября 1998 г. N 95

Отменена с отчета за январь - июнь 2000 года. - Постановление Госкомстата РФ от 14.02.2000 N 12.

Форма N 1-предприятие "ОСНОВНЫЕ СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ"Отменена с отчета за 2000 год. - Постановление Госкомстата РФ от 17.07.2000 N 67.

Форма N 1-СК "СВЕДЕНИЯ О ДЕЯТЕЛЬНОСТИ СТРАХОВОЙ ОРГАНИЗАЦИИ"Утратила силу с отчета за 2002 год. - Постановление Госкомстата РФ от 02.08.2002 N 164.

Утверждена

Постановлением

Госкомстата России

от 11 сентября 1998 г. N 95

Утратила силу с отчета за 2002 год. - Постановление Госкомстата РФ от 11.11.2002 N 211.

N 1-ФБ "СВЕДЕНИЯ О ФОНДОВОЙ ДЕЯТЕЛЬНОСТИ БИРЖИ"Отменена с отчета за 1999 год. - Постановление Госкомстата РФ от 18.08.1999 N 77.

Утверждена

Постановлением

Госкомстата России

от 11 сентября 1998 г. N 95

1. Сведения по форме N 1-ФБ представляют фондовые биржи, а также валютные, товарно-фондовые и универсальные биржи, имеющие фондовые отделы, прошедшие регистрацию в установленном порядке и имеющие лицензии на право деятельности на рынке ценных бумаг.

2. Отчет представляется в адреса и сроки, указанные на бланке формы. В форме приводятся все предусмотренные показатели. В случае невозможности заполнения строки или графы, ввиду отсутствия явления, эта строка (графа) прочеркивается.

3. По строке "Наименование отчитывающейся организации" указывается полное наименование организации - составителя отчета.

4. По строке "Почтовый адрес" указывается юридический адрес с почтовым индексом.

Коды, указанные в адресной части формы, проставляет организация - составитель отчета на основе информационного письма органа государственной статистики о включении организации в Единый государственный регистр предприятий и организаций всех форм собственности и хозяйствования (ЕГРПО).

Показатели кодовой зоны - адресной части формы графы 2 - 7 заполняются в соответствии с действующими классификаторами.

Раздел I. ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ БИРЖИ1.1. По строке 001 приводится величина уставного капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций по номинальной стоимости, паевых взносов) учредителей (участников) биржи.

1.2. По строке 002 указывается количество членов биржи.

1.3. Среднесписочная численность работников биржи (строка 003), численность совместителей (строка 004), а также суммы начислений на оплату труда работников списочного состава (строка 015), в том числе только совместителей (строка 016) рассчитываются на основании расчетно-платежных ведомостей по методологии, изложенной в инструкции о порядке составления отчетов по формам N 1-Т (годовая) "Численность и начисленная заработная плата работников" и N П-4 (месячная) "Сведения о численности, заработной плате и движении работников" в части расчета аналогичных показателей.

1.4. По строке 008 отражается количество сделок, заключенных по всем видам фондовых ценностей, в том числе по строке 009 - по операциям с ценными бумагами: с государственными краткосрочными облигациями строка 010 и с облигациями федерального займа с переменным купонным доходом (строка 011).

1.5. Данные строки 008 больше или равны данным строки 009, сумма данных строк 010 и 011 меньше или равна данным строки 009.

1.6. По строке 013 сумма дохода по процентам от сделок отражается доход, полученный по процентам комиссионного сбора от стоимости заключенных сделок. Если процент биржевого сбора не взимается, то по строке 013 отражается доход, полученный в виде платы за участие в торгах.

1.7. Данные строки 015 могут быть больше или равны данным строки 016.

Раздел II. БИРЖЕВОЙ ОБОРОТ2.1. По строке 101 отражается величина оборота по всем видам фондовых ценностей.

2.2. По строкам со 102 по 106 величина оборота распределяется по видам: по ценным бумагам (строка 102) и прочим фондовым ценностям (строки 103 - 106).

2.3. Данные строки 101 равны сумме данных строк 102 и 103, данные строки 103 больше или равны сумме данных строк 104 - 106.

2.4. Оборот по заключенным фьючерсным контрактам (с ценными бумагами) показывается отдельно по строке 107. Оборот по продаже финансовых фьючерсов рассчитывается путем умножения величины (номинала) контракта на установленный в результате сделки курс.

2.5. Оборот по опционным сделкам (с ценными бумагами) отражается по строке 108 и рассчитывается как рыночная стоимость опциона, определенная как разница между ценой, установленной в опционном контракте, и ценой базисного актива на наличном рынке, умноженная на количество базисных инструментов и скорректированная на размер премии.

2.6. Оборот по фьючерсным контрактам (строка 107) и по опционным сделкам (строка 108) не включается в оборот по всем видам фондовых ценностей.

2.7. В случаях продажи ценных бумаг за иностранную валюту информация отражается в пересчете на рубли по официальному курсу Банка России на дату заключения сделки.

Раздел III. СТРУКТУРА БИРЖЕВЫХ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИВ разделе III представляются данные по продаже всех видов ценных бумаг: государственных и корпоративных, субъектов Российской Федерации и органов местного самоуправления, а также депозитных, сберегательных и жилищных сертификатов, векселей, производных ценных бумаг.

Объемы продаж и покупки ценных бумаг отражаются по балансовой стоимости - фактической цене продажи (приобретения) биржей.

Под ценной бумагой понимаются денежные документы, удостоверяющие имущественные права их владельцев или отношения займа владельцев по отношению к лицам, организациям, выпустившим эти документы. Ценные бумаги существуют в форме обособленных документов (в бумажной, бланковой или документарной форме) или в виде записей на счетах.

3.1. В графе 3 указывается количество проданных ценных бумаг, в графе 4 сумма оборота по ним.

3.2. Сводные данные по биржевым операциям по всем видам ценных бумаг отражаются по строке 201.

3.3. По строке 202 указываются данные о продаже акций акционерных обществ, удостоверяющих права владельцев на участие в управлении обществом, получение дохода от его деятельности (дивиденды), на приобретение доли в имуществе при ликвидации акционерного общества.

3.4. По строке 203 показывается продажа акций, выпускаемых коммерческими банками. Данные строки 203 меньше или равны данным строки 202.

3.5. По строке 204 отражаются данные о продаже облигаций акционерных обществ, предприятий и организаций, закрепляющих право ее держателя на получение от эмитента облигации в предусмотренный срок по ее номинальной стоимости с зафиксированным в ней процентом от этой стоимости либо иного имущественного эквивалента.

3.6. В строках 205 - 207 приводятся данные о продаже государственных долговых обязательств, удостоверяющих отношения займа, в которых должником выступает государство, органы государственной власти и управления, а кредиторами - физические и юридические лица. Эмитентом указанных ценных бумаг выступает Минфин России - это государственные краткосрочные облигации (строка 206) и облигации федерального займа с переменным купонным доходом (строка 207).

3.7. По строке 208 приводятся данные по обороту ценных бумаг, выпускаемых уполномоченными органами исполнительной власти субъектов Российской Федерации.

3.8. По строке 209 отражаются данные о продаже ценных бумаг, выпускаемых органами исполнительной власти местного самоуправления.

3.9. Данные по обороту краткосрочных долговых инструментов отражаются по строке 210 - депозитные сертификаты и строке 211 - сберегательные сертификаты, эмиссию которых могут осуществлять исключительно банковские учреждения.

3.10. По строке 212 показываются данные о продаже жилищных сертификатов.

3.11. В строке 213 собираются данные по обороту векселей (кроме государственных), удостоверяющие ничем не обусловленное обязательство векселедателя либо иного, указанного в векселе плательщика выплатить по наступлении представленного векселем срока полученные взаймы денежные суммы.

3.12. По строке 214 показываются данные по обороту производных ценных бумаг, удостоверяющих право собственности их владельцев на акции акционерных обществ, облигации, государственные долговые обязательства или права их владельцев на покупку или продажу перечисленных ценных бумаг.

3.13. При заполнении раздела следует иметь в виду:

строка 201 должна быть равна сумме строк 202, 204, 205 и с 208 по 214;

строка 202 должна быть больше или равна строке 203;

строка 205 должна быть больше или равна сумме строк 206 и 207.

С введением настоящей Инструкции отменяется ранее действовавшая Инструкция по заполнению формы федерального государственного статистического наблюдения за фондовой деятельностью бирж (форма N 1-ФБ), утвержденная Постановлением Госкомстата России от 20.08.96 N 102.

Управление статистики

цен и финансов

Отменена с отчета за 2002 год. - Постановление Госкомстата РФ от 08.08.2002 N 166.

Форма N 29-сх "СВЕДЕНИЯ О СБОРЕ УРОЖАЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР"Утратила силу. - Постановление Госкомстата РФ от 27.07.2001 N 53.

Форма N 2-фермер "СВЕДЕНИЯ О СБОРЕ УРОЖАЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ КУЛЬТУР ПО СОСТОЯНИЮ НА 1 ДЕКАБРЯ (1 НОЯБРЯ) 199_ Г."Отменена с отчета за 2003 год. - Постановление Госкомстата РФ от 08.08.2002 N 166.

Форма N П-1 "СВЕДЕНИЯ О ПРОИЗВОДСТВЕ И ОТГРУЗКЕ ТОВАРОВ И УСЛУГ"Отменена. - Постановление Госкомстата РФ от 24.12.1998 N 131.

Форма N П-1(сх) "СВЕДЕНИЯ О ПРОИЗВОДСТВЕ И ОТГРУЗКЕ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ"Отменена с отчета за январь 2000 года. - Постановление Госкомстата РФ от 03.09.1999 N 83.

Форма N 4-запасы (срочная) "СВЕДЕНИЯ О ЗАПАСАХ ТОПЛИВА"Утратила силу с отчета за январь 2002 года. - Постановление Госкомстата РФ от 19.07.2001 N 50.

Форма N 5-з "СВЕДЕНИЯ О ЗАТРАТАХ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ (РАБОТ, УСЛУГ)"Отменена. - Постановление Госкомстата РФ от 10.11.1998 N 110.

Форма N 2 "ПРОИЗВОДСТВО СЕЛЬСКОХОЗЯЙСТВЕННОЙ ПРОДУКЦИИ В ДОМАШНИХ ХОЗЯЙСТВАХ"Отменена с отчета за 1 квартал 2000 года. - Постановление Госкомстата РФ от 16.08.1999 N 76.

Утверждена

Постановлением

Госкомстата России

от 11 сентября 1998 г. N 95

Отменена с отчета за I квартал 2000 года. - Постановление Госкомстата РФ от 16.08.1999 N 73.

Форма N Б-1 "БЛОКНОТ РЕГИСТРАЦИИ РАЗМЕРОВ ПРОДАЖИ И ЦЕН НА ТОВАРЫ"Утратила силу с отчета за I квартал 2005 года. - Постановление Росстата от 16.07.2004 N 30.

Таблица N Р-1 "РАСЧЕТ ОБЪЕМА ОБОРОТА ТОРГОВЛИ ФИЗИЧЕСКИХ ЛИЦ ПО ОБСЛЕДОВАННЫМ РЫНКАМ"Утратила силу с отчета за I квартал 2005 года. - Постановление Росстата от 16.07.2004 N 30.

Таблица N Р-2 "СВОДНЫЕ ИТОГИ ПО РАСЧЕТУ ОБЩЕГО ОБЪЕМА ОБОРОТА ТОРГОВЛИ ФИЗИЧЕСКИХ ЛИЦ ПО ПРОДОВОЛЬСТВЕННЫМ, ВЕЩЕВЫМ И СМЕШАННЫМ РЫНКАМ"Утратила силу с отчета за I квартал 2005 года. - Постановление Росстата от 16.07.2004 N 30.

Форма N 3-приватизация "СВЕДЕНИЯ О РЕЗУЛЬТАТАХ ПРИВАТИЗАЦИИ"Отменена с отчета за I полугодие 2000 года. - Постановление Госкомстата РФ от 31.12.1999 N 114.

Утверждена

Постановлением

Госкомстата России

от 11 сентября 1998 г. N 95

Отменена с отчета за I полугодие 2000 года. - Постановление Госкомстата РФ от 31.12.1999 N 114.

N 1-ГС "СВЕДЕНИЯ О СОСТАВЕ ГОСУДАРСТВЕННЫХ СЛУЖАЩИХ ПО ПОЛУ, ВОЗРАСТУ, ОБРАЗОВАНИЮ, СТАЖУ РАБОТЫ И ОПЛАТЕ ИХ ТРУДА"Отменена. - Постановление Госкомстата РФ от 03.11.1998 N 107.

N 1-МС "СВЕДЕНИЯ О СОСТАВЕ РАБОТНИКОВ, ЗАМЕЩАЮЩИХ МУНИЦИПАЛЬНЫЕ ДОЛЖНОСТИ, ПО ПОЛУ, ВОЗРАСТУ, ОБРАЗОВАНИЮ, СТАЖУ РАБОТЫ И ОПЛАТЕ ИХ ТРУДА"Отменена. - Постановление Госкомстата РФ от 03.11.1998 N 107.

Календарь