Рейтинг: 4.2/5.0 (1871 проголосовавших)

Рейтинг: 4.2/5.0 (1871 проголосовавших)Категория: Инструкции

Форма декларации по налогу на прибыль поменялась еще летом. И вот в начале октября Минюст утвердил приказ МНС, который изменил инструкцию по ее заполнению.

Изменения в инструкцию по заполнению декларации по налогу на прибыль есть в приказе МНС от 9 сентября 2002 г. № ВГ-3-02/480

Считать налог с прибыли фирмы можно за месяц или за квартал. С такой же периодичностью надо сдавать декларацию. Как ее заполнить, мы писали в сентябрьском номере журнала в статье "Новая декларация по налогу на прибыль". В обновленной инструкции налоговики, в частности, уточнили некоторые неясные моменты по заполнению.

Если вы отчитываетесь ежемесячно, учтите поправки уже при составлении декларации за октябрь. Если нет — используйте инструкцию при сдаче годового отчета.

Как отразить доходы

Общую сумму доходов от реализации покажите в листе 02. Но сначала их нужно "собрать". Для этого заполните приложение 1 к листу 02.

В строке 010 этого приложения укажите выручку от продажи. Затем расшифруйте ее:

— по строкам 011-016 — если вы считаете НДС "по отгрузке";

— по строкам 017-050 — если вы осуществляли отдельные операции (продавали продукцию собственного производства, перепродавали товары и т. д.).

Декларация по налогу на прибыль изменена приказом МНС от 12 июля 2002 г. № БГ-3-02/358

Строки, которые заполняют все фирмы

Доходы от продажи в строках 017-050 должны расшифровывать все фирмы.

В строке 017 укажите доход от экспортных операций. Если вы рассчитываете НДС "по отгрузке", то отразите в ней только те данные, которые не были показаны в строках 011-016.

В строку 020 запишите доход от продажи товаров (работ, услуг) собственного производства. Например, если вы делаете доски, то покажите выручку от их реализации.

Если вы продавали права требования, то доход от этой операции укажите в строке 030.

Строку 050 заполняют торговые фирмы. В ней надо показать продажную стоимость реализованных товаров.

Доходы от других операций отразите в строке 040. Например, это может быть выручка от продажи ненужных материалов.

Обратите внимание: если вы продаете старые основные средства или нематериальные активы, то выручку надо показать в строке 060.

Строки, которые заполняет часть фирм

Фирмы, которые рассчитывают НДС "по отгрузке", должны заполнить также строки 011-016. То есть расшифровывать доходы им приходится дважды.

Способ расчета НДС должен быть указан в учетной политике вашей фирмы

В этих строках укажите:

— в строке 011 — доход от товарообменных операций. Если вы обменивались товарами (работами, услугами) с иностранцами, то заполните также строку 012;

— в строке 013 — доход от продажи имущества, которое отражалось с учетом НДС. Например, это могут быть материалы, купленные для использования в производстве, которое не облагается НДС. Если вы продавали это имущество за границу, то выручку от этого также отразите в строке 014;

— в строке 015 — выручку от продажи сельхозпродукции, купленной у граждан. Если продукция продавалась за границу, то также заполните строку 016.

Обратите внимание: в доходы фирмы не включается НДС.

Если вы продали основные средства, в первоначальную стоимость которых входит НДС, то в бюджет надо заплатить такую сумму:

Продажная стоимость основных средств (без налога с продаж) — Остаточная стоимость основных средств х 20/120 = Сумма НДС, который надо заплатить в бюджет

Пример 1.ЗАО "Актив" в октябре 2002 года продало легковой автомобиль за 45 000 руб. Восстановительная стоимость машины — 35 000 руб. Сюда входит НДС, заплаченный при покупке. По автомобилю начислена амортизация 12 000 руб.

В этом же месяце фирма продала ненужные шины за 6000 руб. (в том числе НДС — 1000 руб.). Их себестоимость — 4500 руб.

Других операций в октябре у ЗАО "Актив" не было.

Фирма рассчитывает налог на прибыль каждый месяц. НДС она платит "по отгрузке".

При продаже автомобиля бухгалтер ЗАО "Актив" сделает такие проводки:

Дебет 01 субсчет "Выбытие основных средств" Кредит 01

— 35 000 руб. — списана восстановительная стоимость машины;

Дебет 02 Кредит 01 субсчет "Выбытие основных средств"

— 12 000 руб. — отражена амортизация по автомобилю;

Дебет 91-2 Кредит 01 субсчет "Выбытие основных средств"

— 23 000 руб. (35 000 — 12 000) — отражена остаточная стоимость машины;

Дебет 62 Кредит 91-1

— 45 000 руб. — показан доход от продажи автомобиля;

Дебет 91-2 Кредит 68 субсчет "Расчеты с бюджетом по НДС"

— 3667 руб. ((45 000 руб. — 23 000 руб.) x 20/120) — начислен НДС.

Продажа шин отражена так:

Дебет 62 Кредит 91-1

— 6000 руб. — отражен доход от продажи шин;

Дебет 91-2 Кредит 10

— 4500 руб. — показана себестоимость шин;

Дебет 91-2 Кредит 68 субсчет "Расчеты с бюджетом по НДС"

— 1000 руб. — начислен НДС.

В конце октября бухгалтер ЗАО "Актив" определил финансовый результат:

Дебет 91-9 Кредит 99

— 18 833 руб. ((45 000 — 3667 — 23 000) + (6000 — 1000 — 4500)) — показана прибыль от продажи автомобиля и шин.

Приложение 1 к листу 02 за октябрь 2002 года будет выглядеть так:

Доходы от реализации ________за октябрь_____ 2002 г.

(отчетный (налоговый) период)

Итого признанных расходов (сумма строк с 010 по 040 + строка 050 + строка 060 + строка 070 + сумма строк с 180 по 250) минус (сумма строк с 260 по 300) + строка 310)

Как рассчитать налог

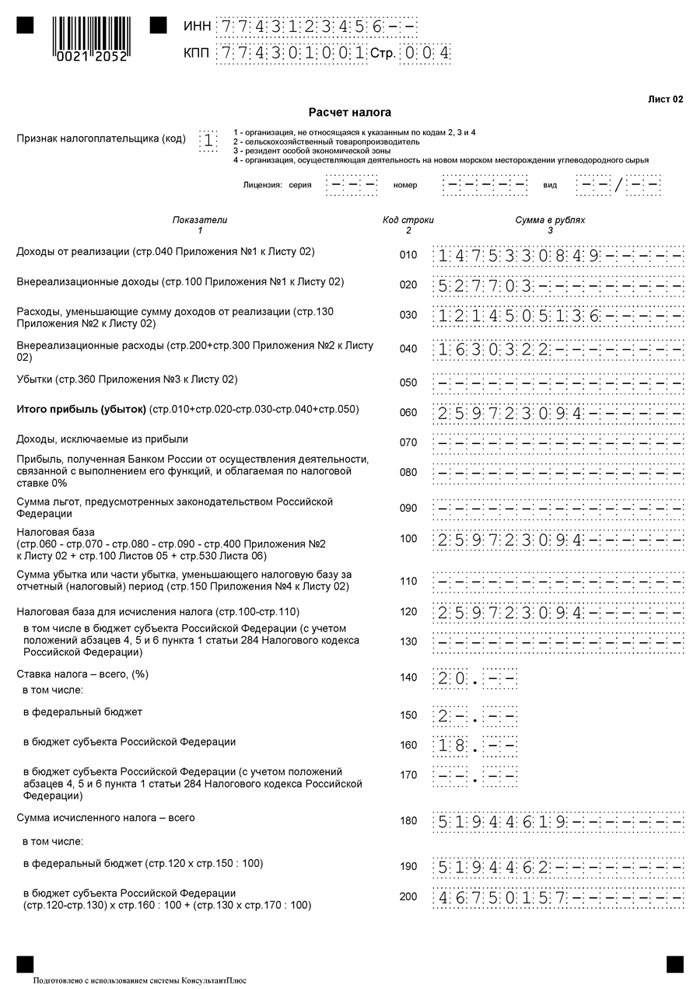

Налог на прибыль надо рассчитывать в листе 02. В нем укажите доходы от реализации (строка 010) и расходы (строка 020). Эти сведения возьмите из приложений 1 и 2.

Кроме того, в строках 030 и 040 отразите внереализационные доходы и расходы. Их надо расшифровывать только в налоговой декларации по итогам года.

Внереализационные доходы и расходы надо расшифровывать в годовой декларации

В строке 050 вы получите прибыль.

Если у вас есть право на льготы по налогу, то укажите их сумму в строках 100-130. Фирмы, которые уменьшают прибыль на убытки прошлых лет, должны указать их в строке 150.

После этого в строках 180-200 вы получите прибыль, с которой надо заплатить налог.

Пример 3.Воспользуемся условиями примера 1 и 2. У ЗАО "Актив" нет льгот по налогу на прибыль.

Лист 02 бухгалтер фирмы заполнит так:

Расчет налога на прибыль организации

за ______октябрь_______ 2002 г.

(отчетный (налоговый) период)

Налог на прибыль — основной вид налогообложения, который должны осуществлять все организации, если они не перешли на индивидуальные системы выплаты налогов.

Учет всех необходимых сумм и составление отчетности следует проводить по правилам, актуальным для текущего года. Для нивелирования спорных ситуаций и предотвращения появления большого количества вопросов во время работы следует ознакомиться с основными стандартами по вычислению налога и оформлению отчетной документации.

Расчет налогаРассмотрим особенности расчета суммы налога на прибыль предприятий на примере.

Возьмем популярную процентную ставку налога на прибыль, составляющую в 20 %.

В Федеральный бюджет от нее уходит 2 %, остальное распределяется по местным бюджетам.

ООО «N» взяло кредит в текущем отчетном периоде, сумма которого составила ровно один миллион в рублях. Предприятие сразу выплатило предоплату, составляющую 400 000 рублей. В первом квартале чистая выручка фирмы составила 1 770 000 рублей с НДС 270 000 рублей.

В процессе производства, предприятие закупило определенное количество необходимого оборудования и расходных материалов, потратив в общей сложности 350 000 рублей. Фирма сразу оплатила страховые взносы, составившие 91 000 рублей. Амортизация обошлась в 60 000 рублей. Также были выплачены проценты по взятому в другой организации кредиту, которые составили 25 000 рублей.

Налог с предприятия в прошлом периоде составил 120 000 рублей. Расходы в 1 квартале в общей сложности равняются 1 086 000 рублей. Прибыль, подлежащая налогообложению, составляет 294 000 рублей. Налог на прибыль определяется в размере 58 000 рублей. Эта сумма разделяется на сегменты. В федеральный бюджет нужно отправить 5 880 рублей. В местные бюджеты фирма должна отдать 52 920 рублей.

Как заполнить декларациюСейчас главные особенности заполнения остались прежними, однако заметны многие изменения.

Декларацию следует заполнять правильно, руководствуясь новым порядком.

Порядок создания декларацииНачинайте формировать декларацию по налогу на прибыль с приложений к листу 02, так как потребуется информация из этого документа. Приложения № 1 и 2 актуальны для всех налогоплательщиков. Другие положения нужны только при наличии дополнительных обстоятельств.

Заполните все необходимые листы. Обязательно оформляется лист 02, с остальными формами, работа осуществляется при наличии дополнительных обстоятельств. Когда заполнение всего спектра листов будет закончено, необходимо сформировать приложения к разделу 1.

Совет! Заполнение титульного листа выполняйте в последнюю очередь, так как на нем необходимо указать точное количество листов, содержащихся в декларации.

Особенности внесения показателей Предписания по оформлению декларации утверждены во II разделе Порядка заполнения декларации по налогу на прибыль.

Предписания по оформлению декларации утверждены во II разделе Порядка заполнения декларации по налогу на прибыль.

Их обязательно следует перечитать всем, кто вынужден оформлять письменно даже при заполнении бланка в интерфейсе компьютера.

Основные правила, обязательные к выполнению:

Перечисляется такая информация:

Единый налог на вмененный доход выбирают многие предприниматели, так как он является выгодным при ведении мелкого бизнеса. Расчет ЕНВД. ставка налога, формула и основные показатели.

Единый налог на вмененный доход выбирают многие предприниматели, так как он является выгодным при ведении мелкого бизнеса. Расчет ЕНВД. ставка налога, формула и основные показатели.

Формулу и пример расчета рентабельности реализованной продукции вы найдете тут .

Слышали ли вы о таких понятиях как оборотные и внеоборотные активы? В этой статье http://businessmonster.ru/terminyi/oborotnyie-i-vneoborotnyie-aktivyi.html вы узнаете, что это такое и как они влияют на бизнес.

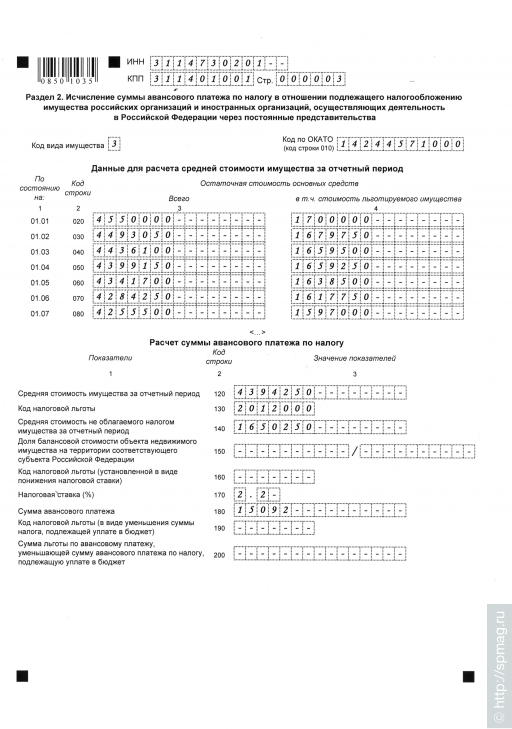

Раздел 1 и его подпунктыВ этот раздел необходимо внести сведения о точной сумме налога, которую следует выплатить в бюджет. Включаются 3 подраздела:

В нем следует проводить расчет налога. В реквизите «Признак налогоплательщика» большое количество фирм проставляет значение «1». Другие коды актуальны для специфической деятельности:

Компании, осуществляющие деятельность в специфических отраслях, дополнительно заполняют Листы 03, 04, 05 и 07 декларации.

Приложение № 1 к декларацииСледует внести такие данные:

Подлежит заполнению при таких обстоятельствах:

Основные изменения в 2015 году в порядке заполнения декларации:

Авансовые платежи по налогу на прибыль подлежат учету в течение всего периода, за который они должны быть выплачены.

Авансовые платежи по налогу на прибыль подлежат учету в течение всего периода, за который они должны быть выплачены.

Особенности учета зависят от того, к какой группе налогоплательщиков причисляется конкретное лицо.

Компании предоставляют отчеты о произведенных расчетах раз в 31 или 30 дней или квартал, в зависимости от особенностей специфики их деятельности.

Существует свод правил для различных групп налогоплательщиков:

В 2015 было внесено изменение правила выплаты авансовых платежей, исчисляющихся от размера чистой прибыли.

Их можно уменьшить на сумму уже отправленного торгового сбора, зачисляющегося в бюджет такого субъекта РФ, в состав которого входит муниципальная организация. Также в эту категорию попадают города, обладающие федеральным значением. Это Севастополь, Москва, Санкт-Петербург.

Особенности исчисления ежемесячного авансового платежаЕсли профиль конкретной фирмы не упомянут в статье 286 Налогового Кодекса Российской Федерации. то для нее являются обязательными выплаты не только квартальных, но и помесячных авансовых платежей.

Ежемесячные платежи немного уменьшаются благодаря вычитанию суммы квартального платежа.

Обычно фирмы переходят на ежемесячную систему выплат налогов в том случае, если за 4 квартала их прибыль превышает десять миллионов в рублях.

Для нивелирования ошибок в расчетах, необходимо точно определять кварталы, которые попадают в перечень предыдущих. В НК РФ указано, что предыдущими являются те кварталы, которые можно отсчитать в обратную сторону от текущего.

Минфин указывает на то, что предыдущими кварталами являются периоды, которые последовательно шли перед текущим кварталом.

Налог на прибыль — ставка 2016Актуальные значения ставок налога на прибыль организаций:

Особенности исчисления и оформления отчетности за налог на прибыль изменились в 2015 году. На данный момент, значимым корректировкам подверглась форма заполнения декларации, а также некоторые особенности начисления суммы налога.

Некоторые понятия подверглись более детальной аргументации в законе. Система претерпела некоторые изменения, однако порядок расчета налога на прибыль остался прежним.

О том, как организовать бизнес на производстве тротуарной плитке, читайте в этой рубрике.

Видео на темуПодробный список базовых соотношений, касающийся налога на прибыль организаций и ИП содержится в указанном нормативном акте. Проанализируем, как практически его могли бы применить хозяйствующие субъекты при заполнении декларации по налогу на прибыль. А в конце статьи рассмотрим, как необходимо производить исправление ошибок в налоговой декларации.

Когда сдавать декларацию по налогу на прибыль и уплачивать налог

Скачать декларацию по налогу на прибыль.

Лист 02Рассмотрим Лист 02 «Расчет налога». Правила внесения сведений в большую часть строк данной страницы декларации по налогу на прибыль изначально фиксируются в типовых бланках. В самом конце строки указано примечание: из какой строки и на какой именно декларационной странице следует брать требуемые данные. И здесь имеется несколько критических точек, на которые нужно обратить особое внимание:

• строка 090 («Суммы льгот, предусмотренных законодательством РФ») – если в этой строке предприятие отразило данные по применению льгот, налоговая служба должна запросить соответствующую документацию у компании. Поэтому следует заранее подготовить данные документы налогоплательщику, чтобы уложиться в 10-дневный срок проверки.

• строки «Налоговая база для исчисления налога» (стр. 120, 130) и «Ставка налога» (стр. 140-170) – если предприятие участвует в инвестиционных проектах субъектов РФ, выступает резидентом специфической эконом. зоны или же относится к субъекту РФ, в котором снижена налоговая ставка, зачисляемая в бюджет региона, то заполнять эти строки необходимо очень внимательно, так как ИФНС обязательно их будет подробно изучать.

Если же база налоговая получена полностью от инвестиционных проектов в особой эконом зоне или в регионе с пониженной ставкой (стр. 120 = стр. 140), то тогда налоговая ставка (стр. 140) рассчитывается из ставки в бюджет РФ (стр. 150) и ставки в бюджет непосредственно субъекта (стр. 170), где она снижена.

Организации-страховщики. Для страховщиков предусматривается проверка между документами налоговой и бухгалтерской отчетности. В частности, суммы от реализации, которые указываются в стр. 010 листа 02 декларации по налогу на прибыль не должны быть меньше тех сумм, которые получены от премий по страхованию жизни (стр. 1100 формы № 2-страховщик) и заработанных премий страховых по другим видам страхования (стр. 2100 той же формы), которые указаны в Отчете о прибылях и убытках организации страховой.

Если говорить о внереализационных доходах (стр. 020 Лист 02), то такие показатели должны быть больше суммы 3-х показателей отображаемой в Отчете о прибылях и убытках страховщика:

Рассмотрим Приложение № 4 к Листу 02. Согласно законодательству РФ, сделать меньше налоговую базу можно или на всю величину убытков, или только на ее часть, с помощью переноса оставшейся части на следующий период.

Поэтому нужно знать, что в стр. 150 («Сумма убытка или часть убытка») фиксируется убыток полученный компанией не в полном размере, а лишь в той сумме, которая не превысит базу налогового периода. Иными словами, число в стр. 150 не может превысить показатели стр. 140 («Налоговая база за отчетный (налоговый) период»).

Если же база налоговая за отчетный интервал равняется нулю (стр. 140), то и суммированные убытки, отображаемые в стр. 150, должны быть нулевые.

Приложение № 5 (Лист 02)Рассмотрим Приложение № 5 к Листу 02. Указанное приложение предназначается для расчета и распределения налоговых сумм между обособленными подразделениями данной организации. Начинать проверять правильность заполнения документа нужно со сравнительного анализа конкретных строк со сведениями, зафиксированными в Листе 02. В частности, база налоговая в стр. 030 Приложения № 5 должна совпадать с базисом, отображенным в стр. 120 Листа 02.

В стр. 031 Приложения № 5 попасть не должны данные из приложений касательно закрытых обособленных подразделений (т. е. суммировать показатели нужно лишь тех приложений, у которых в стр. «Расчет составлен» нет кода «3»). Кроме того сумма долей налоговой базы, которые указаны в стр. 040, должна быть равна 100, если сложить показатели всех обособленных подразделений, у которых в данном приложении в стр. «Расчет составлен» проставлены коды «1», «2» и «4».

Если компания ежемесячно вносит авансовые платежи, то:

• сумма налога исчисленного в бюджет субъекта РФ (стр. 080) должна быть равна сумме налога (стр. 070), уменьшенной на уже выплаченный за рубежом налог (стр. 090), и ежемесячных платежей авансовых, которые уплачиваются в следующем за отчетным периодом квартале (стр. 120).

Если же организация вносит авансовый платеж, беря за основу, полученную по факту, прибыль, равенство должно быть другим:

• сумма, исчисленного налога в бюджет субъекта РФ (стр. 080), является равной разнице между суммой налога за предыдущий отчетный интервал (стр. 070) и суммой налога, который была выплачен за границей и засчитываемой как оплата за предыдущий отчетный интервал (стр. 090).

Лист 03 Раздел АРассмотрим Лист 03 Раздел А. Показатели данного листа сопоставлять нужно со сведениями Отчетов о движении средств денежных (Форма № 4). Так, если конечный показатель в строке об уплате дивидендов и других платежей от распределения прибыли между собственниками (участниками) Формы № 4 (или стр. 3220 Формы № 4-страховщик для страховых организаций) больше нуля, то и суммированные показатели стр. 110, 120 (сумма начислений с дивидендов, уплаченных в предыдущие отчетные интервалы и в последние 3 месяца отчетного интервала) тоже должны быть положительными.

Исправление ошибок в налоговой декларации по прибылиПомимо основных правил заполнения отчетности налогоплательщикам нужно знать и как исправить ошибки в налоговой декларации по прибыли. Случается, что уже после того, как декларация сдана, ответственные за это мероприятие сотрудники фирмы обнаруживают неточности либо ошибки в предоставленной налоговой отчетности. С такой проблемой нужно сразу разобраться, то есть откладывать ее на потом нельзя.

Чтобы избежать серьезных последствий, следует в начале определить, являются ли допущенные ошибки грубыми, т. е. способны ли они привести к занижению подлежащей уплате налоговой суммы. Либо они несущественны, то есть не влияют на размер уплачиваемых налогов.

Существенные ошибки. Так, при обнаружении грубых ошибок предприятие обязано подать уточненную декларацию. В данном вопросе нужно обязательно учитывать сроки. Поэтому, если вы успеете исправить обнаруженную ошибку до истечения периода выплаты налогов или до того, как сотрудники налоговой сообщат вам об этой ошибке, то предусмотренные налоговым законодательством штрафы вашему предприятию не грозят.

Если же ваши сотрудники обнаружили ошибку уже по истечении сроков внесения налогов, но до соответствующего уведомления со стороны налоговой либо до вынесения акта о проведении выездной проверки налоговым органом по данному налогу за этот период, то предприятие может избежать штрафных санкций, если самостоятельно уплатит необходимую налоговую сумму и соответствующую пеню. А потом подаст уточненную декларацию.

Обратите внимание. Для освобождения от штрафов обязательно необходимо уплатить пеню. Это многократно подчеркивалось Минфином и судебными органами. Оплатить налог и пеню нужно непременно до того, как подана уточненная декларация. В противном случае в карточке ваших расчетов с бюджетом автоматически будет числиться недоимка.

В случае, когда налоговая уже начала проверку декларации, при выявлении грубой ошибки будет направлено требование о предоставлении пояснений либо внесении соответствующих исправлений в финансовую отчетность. После чего у вас будет 5 рабочих дней на выполнение требований налоговой.

Если же в ходе рассмотрения предоставленных пояснений, подтверждающей документации сотрудники налоговой будут полагать, что налогоплательщик совершил налоговое правонарушение, то они составят акт проверки. В нем укажут на саму ошибку, позиционирование ситуации налоговой, подлежащая к оплате налоговая сумма, а также начисленные пеня, штрафы, назначенные за несвоевременную уплату налога в полном размере.

Несущественные ошибки. Что касается не очень грубых ошибок, не влияющих на размеры подлежащих к оплате в бюджет налогов, то они не влекут штрафные санкции независимо от времени и лица их обнаруживших. А соответственно, право на подачу уточненной отчетности у налогоплательщиков при этом сохраняется.

19 января 2016 141396

В строке 210 декларации по налогу на прибыль указывают общую сумму начисленных авансовых платежей за отчетный (налоговый) период. При заполнении строки 210 следует учитывать некоторые нюансы. Так, например, налогоплательщик сможет уменьшить сумму налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода 2015 года, зачисляемую в бюджет города Москвы, на сумму торгового сбора, фактически уплаченную за III квартал 2015 года.

Независимо от наличия обязанности по уплате налога и (или) авансовых платежей по налогу на прибыль организаций (далее - Налог) и без учета особенностей исчисления и уплаты Налога налогоплательщики обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации (п. 1 ст. 80. п. 1 ст. 289 НК РФ).

Форма декларации по налогу на прибыль, действующая в настоящее время, и порядок ее заполнения (далее - Декларация и Порядок соответственно) утверждены приказом ФНС России (приказ ФНС России от 26.11.2014 № ММВ-7-3/600@). И по итогам 2015 года она представляется налогоплательщиками (налоговыми агентами) не позднее 28 марта 2016 года (п. 4 ст. 289 НК РФ).

В общем случае в состав Декларации обязательно включаются: Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02.

Лист 02 "Расчет налога" является основой декларации по налогу на прибыль: в нем отражаются все показатели, которые формируют налогооблагаемую прибыль за отчетный (налоговый) период, рассчитываются налоговая база и сумма налога, подлежащая доплате в бюджет или уменьшению из бюджета. В частности, в строке 210 Листа 02 указывается общая сумма начисленных авансовых платежей за отчетный (налоговый) период.

Из чего состоит строка 210 декларации по налогу на прибыль?Сумма авансового платежа в общем случае исчисляется налогоплательщиком самостоятельно исходя из ставки Налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода (п. 1 ст. 52. пп. 1. 2 ст. 286 НК РФ). Исключением является порядок определения суммы Налога по итогам года при получении налогоплательщиком доходов, налогообложение которых осуществляется налоговым агентом (пп. 4. 5 ст. 286 НК РФ), и определении суммы Налога в консолидированной группе налогоплательщиков (п. 7 ст. 286 НК РФ).

Организация уплачивает авансовые платежи по итогам I квартала, полугодия и девяти месяцев плюс ежемесячные авансовые платежи внутри каждого квартала (абз. второй п. 2 ст. 286 НК РФ). Это так называемый общий порядок уплаты авансовых платежей, из которого в отдельных случаях допускаются исключения (п. 3 ст. 286 НК РФ, абз. седьмой п. 2 ст. 286 НК РФ).

Организации, у которых за предыдущие четыре квартала доходы от реализации (ст. 249 НК РФ) не превышали в среднем 10 миллионов рублей (15 млн. руб. - с 01.01.2016) (Федеральный закон от 08.06.2015 № 150-ФЗ) за каждый квартал, а также бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций), автономные учреждения, иностранные организации, осуществляющие деятельность в РФ через постоянное представительство, некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг), участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах, инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений, выгодоприобретатели по договорам доверительного управления уплачивают только квартальные авансовые платежи по итогам отчетного периода. Театры, музеи, библиотеки, концертные организации, являющиеся бюджетными учреждениями, не исчисляют и не уплачивают авансовые платежи.

Если организация не относится к перечисленным в пункте 3 статьи 286 Налогового кодекса и не перешла на уплату ежемесячных авансовых платежей из фактической прибыли, то помимо квартальных авансовых платежей она обязана также платить ежемесячные авансовые платежи по налогу на прибыль (абз. второй п. 2 ст. 286 НК РФ).

Если рассчитанная сумма ежемесячного авансового платежа отрицательна или равна нулю, указанные платежи в соответствующем квартале не осуществляются.

По итогам отчетного (налогового) периода суммы ежемесячных авансовых платежей, уплаченных в течение отчетного (налогового) периода, засчитываются при уплате авансовых платежей по итогам отчетного периода (абз. пятый п. 1 ст. 287 НК РФ). Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам следующего отчетного (налогового) периода.

Налоговым периодом по налогу на прибыль признается календарный год, отчетными периодами по налогу на прибыль признаются I квартал, полугодие и девять месяцев календарного года (ст. 285 НК РФ). Таким образом, авансовый платеж по итогам отчетного периода девять месяцев засчитывается в счет налога по итогам налогового периода.

Если сумма уплаченных авансовых платежей за девять месяцев и ежемесячных авансовых платежей за IV квартал превышает сумму налога на прибыль, исчисленную по итогам года, то у налогоплательщика не возникает обязанности доплачивать налог на прибыль по итогам налогового периода, а возникающая разница является суммой налога на прибыль к уменьшению (письмо УФНС России по г. Москве от 02.06.2008 № 20-12/052827). Она признается переплатой по налогу, которая подлежит зачету или возврату налогоплательщику (п. 14 ст. 78 НК РФ; п. 11 информационного письма Президиума ВАС РФ от 22.12.2005 № 98; пост. Президиума ВАС РФ от 28.06.2011 № 17750/10, ФАС СЗО от 28.05.2013 № Ф07-2511/13).

При превышении предельной величины доходов от реализации (п. 3 ст. 286 НК РФ) организация, исчислявшая только квартальные платежи, обязана перейти на уплату ежемесячных авансовых платежей. В связи с этим по итогам каждого прошедшего квартала необходимо производить расчет величины доходов от реализации за предыдущие четыре квартала и сравнивать ее с установленным ограничением в 10 миллионов рублей (с 01.01.2016 - 15 млн. руб.) (п. 3 ст. 286 НК РФ; Федеральный закон от 08.06.2015 № 150-ФЗ).

Средняя величина доходов от реализации за предыдущие четыре квартала определяется следующим образом: суммируются доходы от реализации за каждый из предыдущих четырех кварталов, после чего полученная сумма делится на четыре (среднеарифметическая величина). При этом в расчете участвуют четыре квартала, идущие подряд, независимо от того, к одному налоговому периоду (календарному году) они относятся или к разным.

Начиная с квартала, следующего за кварталом, в котором средняя величина выручки от реализации перевалила установленный предел, организация переходит на уплату ежемесячных авансовых платежей из фактической прибыли.

Заполнение строки 210 декларации по налогу на прибыльВ соответствии с пунктом 5.8 Порядка по строке 210 Листа 02 "Расчет налога" Декларации за 2015 год указываются суммы (всего, без распределения по бюджетам) начисленных авансовых платежей за этот период (а не фактически уплаченных).

1. Организации, уплачивающие ежемесячные авансовые платежи не позднее 28-го числа каждого месяца, с последующими расчетами в Декларациях за соответствующий отчетный период, указывают суммы исчисленных авансовых платежей согласно Декларации за девять месяцев и суммы ежемесячных авансовых платежей, причитавшихся к уплате 28-го числа каждого месяца IV квартала 2015 года (28.10.2015, 28.11.2015 и 28.12.2015 согласно п. 1 ст. 287 НК РФ).

Таким образом, общая величина авансового платежа за девять месяцев 2015 года и ежемесячные авансовые платежи, уплаченные в IV квартале 2015 года, подлежат отражению по строке 210 Листа 02 "Расчет налога" Декларации по Налогу за 2015 год - в ней следует указать сумму строк 180 и 290 Листа 02 из Декларации за 9 месяцев 2015 года (письмо ФНС России от 14.07.2015 № ЕД-4-3/12317@).

Если по итогам года получен убыток, то Налог по итогам года не уплачивается, строка 210 Листа 02 "Расчет налога" Декларации формируется в вышеуказанном порядке, полученная разница представляет собой расчет переплаты Налога. В то же время авансовый платеж за I квартал 2016 года будет равен величине ежемесячных авансовых платежей в IV квартале 2015 года.

2. Если в каком-либо отчетном периоде у организации были доначисления (уменьшения) авансовых платежей по результатам камеральной налоговой проверки, то эти суммы, доначисленные (уменьшенные) налоговыми органами, прибавляются (вычитаются) к показателям строки 210 Листа 02 Декларации за последующий отчетный (налоговый) период.

3. Организации, уплачивающие авансовые платежи только по итогам отчетного периода, в строке 210 Листа 02 указывают суммы исчисленных авансовых платежей согласно Декларации за 9 месяцев 2015 года (строки 290-310 Листа 02 (а также строки 320-340 Листа 02) не заполняют).

4. Организации, уплачивающие ежемесячные авансовые платежи по фактически полученной прибыли, в строке 210 Листа 02 Декларации указывают суммы исчисленных авансовых платежей согласно Декларации за 11 месяцев 2015 года.

Обращаем внимание на еще один момент. В случае осуществления налогоплательщиком Налога предпринимательской деятельности, в отношении которой в соответствии с главой 33 Налогового кодекса установлен торговый сбор, налогоплательщик вправе уменьшить (п. 10 ст. 286 НК РФ) сумму Налога (авансового платежа), исчисленного по итогам налогового (отчетного) периода, зачисляемую в консолидированный бюджет субъекта РФ, в состав которого входит муниципальное образование (в бюджет города федерального значения Москвы, Санкт-Петербурга или Севастополя), в котором установлен указанный сбор, на сумму торгового сбора, фактически уплаченного с начала налогового периода до даты уплаты Налога (авансового платежа).

Тем самым налогоплательщик сможет уменьшить сумму налога на прибыль (авансового платежа), исчисленного по итогам налогового (отчетного) периода 2015 года, зачисляемую в бюджет города Москвы, на сумму торгового сбора, фактически уплаченного за III квартал 2015 года (по сроку уплаты до 26.10.2015). И в строке 210 Листа 02 "Расчет налога" Декларации за 2015 год обозначенная величина должна отражать зачет подлежащего уплате в бюджет города Москвы налога на прибыль на уплаченный торговый сбор (письмо ФНС России от 12.08.2015 № ГД-4-3/14174@).

Ссылки по теме Регистрация Войти Подписка