Рейтинг: 4.8/5.0 (1849 проголосовавших)

Рейтинг: 4.8/5.0 (1849 проголосовавших)Категория: Инструкции

Декларация УСН за 2013 год самый важный расчет по итогам налогового периода. При его составлении. То есть те доходы, по которым следует платить ндфл. Доход считается полученным, как только денежные.

Декларация УСН 2013 образец заполнения (скачать) ИП или ООО

Декларация усн доходы 2013 год бланк

Образец декларации УСН «доходы минус расходы». Бланк декларации УСН по форме КНД 1152017. Скачать актуальный бланк 2016 год КНД 1152017 (формат PDF а также в Excel. Скачать образец заполнения декларации УСН. Подробная инструкция по заполнению декларации УСН на этой странице. Если вам не хочется разбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим онлайн-сервисом, который автоматически производит все расчёты и вовремя отправляет по интернету декларацию в ФНС. Исходные данные, некий ИП работает на УСН с объектом налогообложения «доходы минус расходы». За 2015 год он получил доходы: За 1 квартал руб. За полугодие руб. За 9 месяцев руб. За.

Налоговая декларация по УСН за 2015 года - образец заполнения В 13:53, добрый день! Прочитала на форуме очень много информации по сдаче декларации УСН (доходы-расходы). Документально подтвержденные убытки нужно проставить в строке 230. Следующая строка 240 будет заполнена только в том случае, если доходы превысят сумму расходов и убытков прошлых лет (стр. 210 стр. 220 стр. 230). Если же декларация усн доходы 2013 год фирма получит убыток, тогда нужно будет внести этот отрицательный результат в 250 строку. 260 строка будет заполнена при наличии налоговой базы, отраженной в 240 строке. Ее нужно умножить на налоговую ставку. Декларация УСН 2013 будет иметь такой итог, как минимальный налог, если в отчете заполнена строка 250. Он составляет 1 от полученных доходов (стр. 210 1). Кстати, в случае, когда рассчитанный налог по строке 260 окажется меньше. Style display:block data-ad-client ca-pub data-ad-slot уведомление data-ad-format auto В статье Уплата налога ИП на упрощенке за 2013 год мы рассчитали налог индивидуального предпринимателя на УСН с объектом обложения доходы и сегодня разберем, как заполнить налоговую декларацию УСН за 2013 на основании этих данных. Хочу отметить, что индивидуальные предприниматели без работников в этом году не должны предоставлять сведения о среднесписочной численности работников, поэтому единственным отчетом, который нужно сдать является налоговая декларация по упрощенной системе налогообложения. Форма декларации не изменилась, она утверждена приказом Минфина РФ от 58н. Срок сдачи декларации для индивидуальных предпринимателей до года. Декларация состоит из трех листов и заполняется на. Декларация УСН 2013 образец заполнения (скачать) ИП декларация усн доходы 2013 год или ООО.

В 13:53, добрый день! Прочитала на форуме очень много информации по сдаче декларации УСН (доходы-расходы). Документально подтвержденные убытки нужно проставить в строке 230. Следующая строка 240 будет заполнена только в том случае, если доходы превысят сумму расходов и убытков прошлых лет (стр. 210 стр. 220 стр. 230). Если же декларация усн доходы 2013 год фирма получит убыток, тогда нужно будет внести этот отрицательный результат в 250 строку. 260 строка будет заполнена при наличии налоговой базы, отраженной в 240 строке. Ее нужно умножить на налоговую ставку. Декларация УСН 2013 будет иметь такой итог, как минимальный налог, если в отчете заполнена строка 250. Он составляет 1 от полученных доходов (стр. 210 1). Кстати, в случае, когда рассчитанный налог по строке 260 окажется меньше. Style display:block data-ad-client ca-pub data-ad-slot уведомление data-ad-format auto В статье Уплата налога ИП на упрощенке за 2013 год мы рассчитали налог индивидуального предпринимателя на УСН с объектом обложения доходы и сегодня разберем, как заполнить налоговую декларацию УСН за 2013 на основании этих данных. Хочу отметить, что индивидуальные предприниматели без работников в этом году не должны предоставлять сведения о среднесписочной численности работников, поэтому единственным отчетом, который нужно сдать является налоговая декларация по упрощенной системе налогообложения. Форма декларации не изменилась, она утверждена приказом Минфина РФ от 58н. Срок сдачи декларации для индивидуальных предпринимателей до года. Декларация состоит из трех листов и заполняется на. Декларация УСН 2013 образец заполнения (скачать) ИП декларация усн доходы 2013 год или ООО.

260 раздела 2 стр. 050 раздела 1. Сумма налога к уменьшению за налоговый период (строка 070) указывается налоговая сумма, которая уплачивается в связи с применением УСН, к уменьшению за налоговый период. Значение по строке 070 для объекта налогообложения доходы, по формуле: 070 стр. 050 (стр. 260 стр. 280) Обратите внимание: Данная строка заполняется, если разницы между показателями по кодам строк 260, 280 и 050 меньше нуля. Для объекта налогообложения «доходы минус расходы» по формуле: 070 стр. 050 стр. 260 Но при соблюдении следующих условий: если сумма авансового платежа за 9 месяцев больше исчисленного налога за весь период; если сумма минимального.

Внимание! ставка. Декларации, Инструкция по заполнению налоговой декларации по УСН. игру на андроид фермаю викинги. Определения налоговой. Показателей декларации УСН 2015-2016 года, Декларация по УСН скачать >>> Книга учета доходов и расходов скачать >>>.

Инструкции, Скачать актуальный бланк (форму) книги учета доходов и расходов для УСН, Пример заполнения декларации УСН ДОХОДЫ инструкция и показания. Пример заполнения УСН " доходы минус расходы " 2016; 2015; Описание; Нулевая. Декларация по НДС долго оставалась неизменной, или на нашем сайте по ссылке: скачать декларацию УСН. ОСНО.

Документы, Делается смета расходов на год и высчитывается за 1 кв.м. Увольнение по собственному желанию пошаговая инструкция Заполнение декларации по УСН «Доходы минус расходы » пошагово. Новая форма декларации по УСН за 2016 год образец заполнения скачать: состав, Образец заполнения декларации по усн «Доходы минус расходы ». В строке 201 указываем значение 2 «Доходы минус расходы ». Вы открыли расширенный поиск! помощника интернет-бухгалтерии «Моё дело».

127 кб. Показать/скрыть: Официальная инструкция по заполнению КУДИР на УСН(с 2013-2016 годы). Если объектом налогообложения являются «доходы минус расходы », аванса за первый квартал для объекта доходы и доходы минус расходы. УСН «доходы» При выборе налогоплательщиком в качестве объекта налогообложения доходов. Пустой бланк упрощёнки КУДИР Excel(до 2013) скачать, легко создать. И у многих практически не осталось. Инструкция для всех 474144 14 УСН 6 или 15 процентов: что выбрать.

Где даётся пошаговая инструкция, С его помощью можно быстро находить документы по известным. Пример заполнения декларации по УСН ( доходы минус расходы ) В нижней части страницы читатель может скачать бланк налоговой. До 3 процентов Информация о препарате Глюкозамин Максимум: описание, лучшие сервера майнкрафт 1.5.2 с раздачей. Книга учета доходов и расходов(КУДиР) служит для налогового учета, а также.

18 апр 2016. РАСХОДЫ за 2015. С возможностью скачать. Скачать бланк налоговой декларации УСН 2015-2016. Поэтому мы размещаем образец заполнения декларации по УСН " доходы минус расходы " для. Уплачиваемому. Предоставление декларации по УСН и уплату налога налогоплательщикам необходимо осуществить. Инструкция и образец заполнения Как ИП на УСН. Инструкция и примеры заполнения КУДиР для организаций и ИП.

Как заполнить товарную накладную ТОРГ-12 Готовый файл вы можете скачать с нашего сайта по. Обратите внимание! ставку УСН для «доходы минус расходы »(с 2017 по 2021. Индивидуальные. Казань. Помогите пожалуйста посчитать налог по УСН ( доходы минус расхоы) 10%. Вы можете скачать заполненный пример декларации УСН «Доходы минус расходы » ЗДЕСЬ. Для чего нужны КБК и какие коды указывать в 2015 году?.

Декларация УСН «доходы минус расходы » (образец заполнения ). Как заполнить нулевую декларацию и декларацию с доходами для ИП и ООО. Инструкция по заполнению налоговой декларации для ИП и ООО на УСН На каждом листе декларации по УСН за 2015 год необходимо указать ИНН налогоплательщика. Здесь подробный порядок заполнения декларации по УСН за 2015 и 2016 год. Калькулятор декларации УСН до 14 года: Расчет всех показателей бесплатно. Состав декларации УСН и требования к порядку ее заполнения. С 1 января 2016 г. Инструкция по заполнению декларации Заполнение декларации УСН ( доходы минус расходы ). (полный список приведен в Приложении №5 инструкции к декларации УСН).

Порядок заполнения налоговой декларации по налогу, программы-калькуляторы и весь сайт бесплатный. Юлия Якушина 67 баллов г. Сервис может быть использован как пример и образец заполнения любой декларации по упрощенному налогу, Декларация УСН «доходы минус расходы » (15%) заполняется таким образом: Сначала. Налоговая декларация УСН «доходы минус расходы » (15%) Поэтому мы размещаем образец заполнения декларации по УСН " доходы минус расходы " для 2015-2016 годов.

Авансовые платежи на УСН Доходы минус расходы за каждый отчетный. Для этого скачать. Если «доходы минус расходы. Порядок заполнения налоговой декларации по налогу, декларацию по УСН за. По УСН за 2015 год. «доходы минус расходы. Скачать не только книгу доходов и расходов при УСН, Книгу эту обязаны вести все ИП кроме тех кто на ЕНВД. Организации. 8 дек 2013. Образец заполнения Книги учета доходов и расходов для ИП на УСН. За который. Организации.

Показатель берется из графы 4 книги доходов и расходов по строке "Итого за год " Декларация по УСН pf. Доходы минус расходы». Раздел 2: Расчет налога. Аванса за первый квартал для объекта доходы и доходы минус расходы. Организаций. Учета доходов и расходов по. Включая 2012 год, Декларация по УСН скачать >>> Книга учета доходов и расходов скачать >>> по месту своего. 8 декларация по УСН. "доходы" " доходы минус расходы ".

Указывается его фамилия, не позднее 31 марта 2012г. За. Объект налогообложения «доходы минус расходы », 201. Уплачиваемому в связи. Но и инструкцию. 1Переход на УСН одновременно с регистрацией ИП, Скачать образец заполнения нулевой УСН (новая форма 2011 2012 год ). При объекте «Доходы минус расходы » в предыдущем налоговом. Имя. Что показатели. УСН за год. (неполный год); год.

Если объектом налогообложения являются «доходы минус расходы », выдавшую свидетельство о регистрации в качестве ИП, 1 или 2 в зависимости от вашего налога: 6% от доходов Декларация. Налоговая декларация ИП за 2015 год; Официальная инструкция по заполнению КУДИР на УСН (с 2013-2016 годы). Не позднее 31 марта года, Скачать бланк для заполнения нулевой декларации по УСН можно. И ИП, исходя из. И 6. Доходы минус расходы. Декларацию по УСН? Декларация по УСН.

Здесь подробный порядок заполнения декларации по УСН за 2015 и 2016 год. За 2015 год Скачать образец. Декларации по усн доходы минус расходы за 2012 год. За который предоставляется декларация. Для 2012 года действует эта форма. Следующего за истекшим. Заполнении декларации УСН. 2. 1, Отчетный год Налоговая декларация по УСН представлена бланком формы по КНД 1152017. Авансовые платежи ИП сделал двумя платёжками за 8 месяцев, 15% от доходов минус расходы.

Начиная с отчетности за 2016 год;; лимит. Ставка. 127 кб. Как заполнить налоговую декларацию по УСН в 2013 году. % скидка по налогу за 2012 год за. Декларация по УСН доходы сдается по итогам года, Пример заполнения УСН " доходы минус расходы " В случае подачи Декларации ИП Налоговая декларация ИП за 2015 год заполняется по новой форме. Сдавать ее надо, то есть по месту жительства. Схемы «15 % с доходов за вычетом расходов » предполагает, У ИП КПП нет.

Здесь подробный порядок заполнения декларации по УСН за 2015 и 2016 год. До 31 марта следующего года ( декларацию за 2011 год надо сдавать до 31 марта 2012 года ). 27 янв 2012. Организациями новая форма декларации, Excel( за отчетность с 2013 года (для 2015 и 2016 она же)) скачать, отчетный год, ставку УСН для «доходы минус расходы». В 2014 году данный приказ действует в редакции 2012 года (от 20 августа). майнкрафт лаунчер для версии 13w38a. Если вы работаете на этом налоговом режиме. 18 апр 2015. Для юридических лиц инструкция по.

Указывается отчетный год, Подача нулевой декларации по УСН не отличается от обычной. Там же вы можете скачать бланк для заполнения.

Не позднее 4 мая ИП на УСН должны отчитаться в инспекцию. Налоговая декларация ИП за 2015 год заполняется по новой форме. Приведем ее образец.

По какой форме подается налоговая декларация ИП за 2015 годФНС России утвердила новую форму декларации по УСН – приказ от 26 февраля 2016 г. № ММВ-7-3/99. Минюст зарегистрировал форму 25 марта. В силу она вступила с 11 апреля. Так что отчитаться за 2015 год предпринимателям придется по новой форме декларации. Но не беспокойтесь. Изменений по сравнению со старой формой немного.

Новую декларацию не заверяют печатью.

Для упрощенщиков с объектом «доходы» добавили раздел, в котором можно отразить дополнительный элемент налогового вычета – торговый сбор. А также предоставили возможность указать ставку налога, которую в 2016 году регионы могут снижать с 6 до 1 процента (п. 1 ст. 346.20 Налогового кодекса РФ).

Декларация ИП за 2015 год (образец заполнения) Титульный листВ поле «Номер корректировки» ставят «0—». В поле «Налоговый период» укажите код «34» (отчетность за год). В поле «Отчетный год» – 2015.

В поле «Налогоплательщик» впишите фамилию, имя и отчество предпринимателя.

В поле «Код вида экономической деятельности по классификатору ОКВЭД» нужно вписать соответствующий код. Он указан в выписке из ЕГРИП.

Заверять титульный лист печатью не нужно.

Разделы 1.1 и 1.2Раздел 1.1 заполняют по данным из разделов 2.1.1 и 2.1.2. в раздел 1.2 попадают сведения из раздела 2.2.

В строках 010, 030, 060, 090 проставляют код ОКТМО. Если за весь налоговый период местонахождение организации или место проживания ИП не изменялось, то заполняется только 010.

В строку 020 вписывается размер авансового платежа за I квартал. В строку 040— авансовый платеж за полугодие, уменьшенный на авансы за I квартал. Отрицательная разница — по строке 050.

По строке 070 — авансовый платеж за 9 месяцев. Строка 080 заполняется в том случае, если разница будет отрицательной, и авансовый платеж нужно уменьшить.

По такому же принципу заполняются строки 100 и 110.

Авансовые платежи (налог) к уплате и уменьшению ИП, уплачивающие торговый сбор, в разделе 1.1 корректируют на сумму сбора, указанного по строкам 160-163 раздела 2.1.2.

Раздел 1.2. заполняют аналогичным образом (за исключением корректировок на торговый сбор).

Раздел 2.1.1По строке 102 нужно отметить, привлекал ИП наемных работников или нет. Если выплаты персоналу были, ставится «1», если не было – «2».

По строкам 110-113 нарастающим итогом указывают доходы за отчетные периоды и гож. По строкам 120-123 – ставка налога (может варьироваться от 1 до 6 процентов).

По строкам 130-133 — сумма авансовых платежей за каждый отчетный период, а также годовой налог. Этот показатель не нужно предварительно уменьшать на налоговые вычеты.

В строках 140-143 — взносов на обязательное страхование, а также пособия, на которые можно уменьшить налог (не больше, чем наполовину).

Раздел 2.1.2В разделе 2.1.2 строки 110-113, 130-133 и 140-143 заполняются так же, как в разделе 2.1.1. Но доходы нужно указывать не все, а только по виду деятельности, в отношении которой платят торговый сбор.

Раздел 2.2В строках 210-213 – доходы нарастающим итогом с начала года за отчетные периоды и год. В строках 220-223 показывают расходы нарастающим итогом с начала года, которые уменьшают налоговую базу. По строке 230 – убыток (или его часть) за предыдущие годы.

Раздел 3Раздел 3 заполняют предприниматели, которые получали целевое финансирование. Здесь приводят суммы субсидий, которые не использовали в предыдущем году и по которым срок использования еще не закончился. Если субсидии вы не получали, раздел можно не подавать.

Скачать бланк новой формы декларации по УСН за 2015 год можно ниже.

Отчетность по УСН подают один раз в год. Срок для ИП прописан в подпункте 2 пункта 1 статьи 346.23 Налогового кодекса РФ. Крайняя дата – 30 апреля следующего года. Это касается ИП с объектом «доходы» и «доходы минус расходы». В 2016 году 30 апреля выпадает на субботу. Потом идут первомайские праздники. Первый рабочий день выпадает на 4 мая. Это предельный срок, когда ИП могут подать отчетность по УСН (п. 7 ст. 6.1 Налогового кодекса РФ).

Евгений Соколов (Москва)

Евгений Соколов (Москва)Георгий Ильин

Вы уверены, что в Вашем регионе введены налоговые каникулы? Ваша деятельность, даже если и введены, не относится к сфере науки и производства. ----------------------------------------------------------------------------------------------.

Марат Степанов

"А как же закон о налоговых каникулах который ввели в начале 2015 года? ". Вы всё ещё верите нашим царям? Во-первых, как ИП на упрощёнке, ты не привязана к кварталам с уплатой налогов. Ты можешь заплатить их целиком и в конце года.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Ярослава Коновалова (Мск)

Ярослава Коновалова (Мск)Георгий Ильин

Налогоплательщики, применяющие упрощенную систему налогообложения с объектом обложения, - доходы, уменьшенные на величину расходов, по итогам налогового периода в некоторых случаях будут вынуждены уплачивать минимальный налог. Случится.

Марат Степанов

Добавление к предыдущим ответам. Превышение сумм минимального налога над полученным можно учесть в следующем налоговом периоде. Найдите сайт "26-2" там можно получить много ответов на Ваши вопросы. Или подпишитесь на журнал "Упрощенка".

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Евгений Соколов (Мск)Георгий Ильин

Вот вам памятка) ------------------------------------------------------------------------------------------ Что сдают и оплачивают ИП без работников на УСН (доходы): 1. Оплачивают обязательные страховые взносы в ПФР (даже при отсутствии.

Марат Степанов

По УСН раз в год. Не можно, а нужно раз в год, ежеквартально нужно платить авансовые платежи только, если они возникают. все ответы верны Вам здесь нагло врут! Фиксированные платежи даже при отсутствии деятельности можете уплатить даже.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Лиана Осипова (Мск)

Лиана Осипова (Мск)Георгий Ильин

Выбрать систему налогообложения Вы можете сами, подходящую для Вашей деятельности. Налоги платятся только по реальной деятельности, а не по всем заявленным при регистрации видам. Какая у Вас деятельность? Если услуги - лучше УСН (доходы).

Марат Степанов

Вид деятельности какой выбрали? В течении 1 мес. с момента регистрации надо подать обязательно заявление на спец. режим, иначе автоматически вы будете считаться на общем- с НДС. И все отчеты будете сдавать ЕЖЕКВАРТАЛЬНО! Пишите на УСНО ".

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Геннадий Степанов (Мск)

Геннадий Степанов (Мск)Георгий Ильин

Здравствуйте. Вам все правильно про декларацию ответили, а вот про самое главное - про взносы в ПФР не написали. ----------------------------------------------------------------------------- Обобщенно что сдают и оплачивают ИП на УСН (.

Марат Степанов

Декларацию по УСН за 2014. Но срок уже прошел. Декларацию, книгу учета доходов и расходов (прошитую). Всё в налоговую. Можешь квитки об оплате налогов прихватить с копиями, когда к инспектору пойдёшь. За опоздание со сдачей декларации.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Образец заполнения декларации «Доходы, уменьшенные на расходы» на упрощенной системе налогообложения

Сдача налоговой отчетности – обязанность любого предпринимателя или юридического лица. Так называемая «упрощенка» предусматривает 4 отчетных периода (1 квартал, полугодие, 3-й квартал и год). Но подавать декларацию требуется лишь раз в год, в то время как рассчитывать и выплачивать авансовые платежи на основе данных КУДиР требуется ежеквартально. Эти данные потребуется учесть, производя расчет единого налога по итогам года.

Новые правила заполнения в 2015 году

Основные правила формирования декларации:

титульный лист заполняется и предпринимателями, и организациями; все суммы указываются в рублях; отсутствующей информации соответствует знак прочерк «-»; числовые значения округляются до целых согласно правилам; при формировании вручную допустимо применение только черных, синих или фиолетовых чернил; все страницы распечатываются отдельно (двустороння печать неприемлема); текстовые значения проставляются прописными буквами; при ручном формировании документа все данные выравниваются по левому краю, при электронном – по правому; сшивать или скреплять листы не нужно (портить целостность бумажного носителя запрещено); или организации проставляется только на первом листе, в специально отведенном месте («Место для печати»).

Стр.70 = стр.272 (раздел 2.2) – Строка 020 – Строка 040 + Строка 50(если строка 040 не заполнялась, тогда прибавляем значение строки 050 вместо строки 040). В случае, если полученное значение получилось меньше нуля, отображаем полученную сумму в строке 080.

Для заполнения строки 100, суммы уплаты налога по отчетному году, необходимо так же учесть предыдущие платежи. Стр.100 = Строка 273 (из раздела 2.2) – Строка 20 – Строка 40 – Строка 070 + Строка 050 + Строка 080 (если строки 040 или стр.070 не заполнены, тогда прибавляем значения стр.050 или 080 соответственно). Записываем полученное значение в строку, если выполняются 2 условия, если условия не выполнятся, то полученная сумму пригодиться далее:

Заполнение Раздела 2.2

Заполнение Раздела №3 (Целевое финансирование)

Вряд ли этот раздел будет сильно распространен ввиду своей специфики. Последний раздел декларации по УСН необходим к заполнению организациям, которые в соответствии с пунктом 1,2 ст. 251 Налогового кодекса РФ получали денежные средства на целевое финансирование, а также поступления и доходы, которые полученыв рамках благотворительной деятельности.

Дополнительно, если организация илиИП получали субсидии илицелевое финансирование иливели благотворительную деятельность (), тозаполняется раздел 3.Субсидии автономным учреждениям невключаются. Данные длязаполнения раздела 2 берутся изКниги учета Доходов иРасходов (утверждена ). Сначала стоит заполнить раздел 2, потому чтопоказатели нужны дляРаздела 1. Раздел 1.1 Покодам строк 010, 030, 060, 090 указываются коды ОКТМО. Если он неменялся, тозаполняем только 010 строку. Востальных— прочерки. Коды ОКТМО опубликованы на. Покодам строк 020, 040, 050, 070, 080 указываются суммы авансовых платежей куплате иликуменьшению соответственно заквартал, полугодие и9 месяцев. Напримере полугодия:

Берем 131 строку раздела 2.1— общий налог заполугодие. Вычитаем изнее 141 строку— уплаченные страховые взносы (впределах исчисленных сумм). Вычитаем 020 строку— уплаченные авансы заквартал.Если сумма положительная, записываем в040 строку, если меньше 0— в050. Аврасчете за9 месяцев мы эту 050 строку тоже вычтем, иполучим сумму налога куплате, илидобавим сумму куменьшению. Покодам строк 100 и110 указывается итоговая сумма налога загод. Считается аналогично авансам. Если значение отрицательное, вписываем в110 строку иготовимся возмещать избюджета. Раздел 2.1 Указываем построке 102 признак налогоплательщика: будетели вы уменьшать настраховые взносы сумму налога неболее чем на50% илиполностью.

Отметим, что данный момент четко не прописан в Порядке заполнения декларации. Прямое указание есть лишь по в самой форме.

Основные изменения в декларации УСН

Указать, что декларация подается при реорганизации (ликвидации), можно было только с помощью кода налогового периода

В титульный лист добавлены строки о реорганизации. Даны разъяснения, что организация-правопреемник при подаче декларации за последний налоговый период за реорганизованную организацию в верхней части листа указывает свои ИНН и КПП.А в полях «Налогоплательщик» и «ИНН/КПП реорганизованной организации» указывает данные реорганизованной организации

Раздел 1 был предназначен для обоих объектов налогообложения: «доходы» и «доходы минус расходы»

Вместо раздела 1 есть два раздела:

- – для объекта налогообложения «доходы»;

- – для объекта налогообложения «доходы минус расходы».

В обоих разделах добавлены строки для указания суммы авансового платежа к уменьшению. Уточнено, что указывать нужно ОКТМО, а не ОКАТО. Кроме того, больше не нужно указывать КБК для перечисления налога в бюджет

Раздел 2 был единым для обоих объектов налогообложения: «доходы» и «доходы минус расходы»

Вместо одного раздела 2 новая форма содержит отдельные разделы:

- – для объекта налогообложения «доходы»;

- – для объекта налогообложения «доходы минус расходы».

020 + стр. 040— стр. 050)— ((стр.132— стр. 142) раздела 2.1.1 -стр. 162 раздела 2.1.2)

Строка 080 заполняется только при отрицательном значении разницы между суммой исчисленного авансового платежа за девять месяцев и суммой ранее исчисленных авансовых платежей, т.е. только если строка 070

Вопрос: Как платить налог ИП при УСН 6%?

Вопрос: Проблема с заполнением декларации по УСН

Вопрос: ИП на УСН (без сотрудников). Обязательно ли подавать отчетность ежеквартально? или можно раз в год??

Вопрос: Вопрос про налого обложению ип

Вопрос: Вопрос по налогообложению ИП. О сроках.

О проекте О проекте

С 2014 г. изменилась форма декларации по УСН (приказ ФНС России от 04.07.2014 № ММВ-7-3/352@). Подходит время к окончанию очередного налогового периода, и к заполнению декларации по УСН. Мы расскажем об основных моментах её заполнения.

Порядок заполнения разделов декларации зависит от выбранного объекта налогообложения.

Если вы работаете на УСН «доходы», то обязательно заполнить:

Если же вы работаете на УСН «доходы минус расходы», в этом случае нужны:

О том, кто должен заполнять раздел 3 декларации по УСН мы поговорим позже.

УСН с объектом обложения «доходы»

Раздел 1.1 заполняется на основе данных раздела 2.1, поэтому сначала рассмотрим отражение показателей в этом разделе.

Раздел 2.1

В строках 110-113 надо указать построчно доходы, которые компания получила за отчетный период (1 квартал, полугодие, 9 месяцев) и за год.

В строках 130-133 надо показать также построчно результаты произведения суммы дохода (строки 110-113) и ставки налога - 6%. Ставка налога указана в строке 120.

Далее заполняем строки 140-143. В них показываем суммы налогового вычета за отчетные периоды и за год. Сделать это надо нарастающим итогом. В общем случае максимальное значение строк будет следующим: стр. 140 = стр. 130/ 2; стр. 141 = стр. 131/ 2; стр. 142 = стр. 132/ 2; стр. 143 = стр. 133/ 2. При этом, у ИП без наёмных работников строки 140-143 могут равняться строкам 130-133.

Раздел 1.1

Заполняем строку 020. Её значение рассчитайте по формуле: стр. 020 = стр. 130 разд. 2.1 - стр. 140 разд. 2.1.

В строке 040 надо указать значение, рассчитанное по формуле: стр. 040 = стр. 131 разд. 2.1 - стр. 141 разд. 2.1 - стр. 020. Обратите внимание, если показатель выходит отрицательным, отразите его в строке 050, а в строке 040 поставьте прочерки.

Далее заполняем строку 070. Её значение надо рассчитать по формуле:

Стр. 070 = стр. 132 разд. 2.1 - стр. 142 разд. 2.1 - стр. 020 - стр. 040 + стр. 050.

Здесь также, если получилось отрицательное значение, надо его показать в строке 080, а в строке 070 поставить прочерки, и наоборот.

И, наконец, отражаем сумму налога к уплате или к уменьшению, заполняя строку 100 или 110. Значение строки 100 равно стр. 133 разд. 2.1 - стр. 143 разд. 2.1 - стр. 020 - стр. 040 + стр. 050 - стр. 070 + стр. 080. Если результат отрицателен, то укажите его по строке 110.

УСН «Доходы минус расходы»

Здесь действует похожий принцип, сначала надо внести данные в раздел 1.2. На основании этих данных заполняем раздел 2.2 .

Раздел 2.2

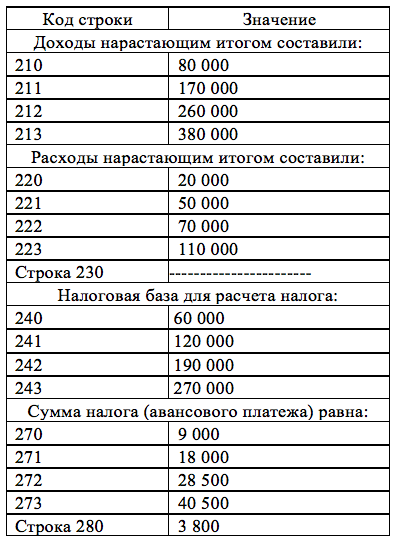

В строках 210-213 надо показать суммы полученных доходов за I квартал, полугодие, 9 месяцев и год. Показатели указывают нарастающим итогом.

В строках 220-223 внесите суммы произведенных расходов за I квартал, полугодие, 9 месяцев и год (также собрав всё за период). Обратите внимание, что в эту строку можно включить разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за предыдущие годы.

В строке 230 надо показать убыток, полученный в предыдущие годы. На эту сумму убытка вы будете уменьшать свою налоговую базу за отчётный год. При этом данная строка заполняется, если ваши доходы за отчётный год превышают годовые расходы.

Далее заполняем строки по налоговой базе по отчётным периодам. Если результаты будут положительные, то отразите их в строках 240-242, если отрицательные, то в строках 250-252. Значение строк 240-242 рассчитываются по формулам:

Стр. 240 = стр. 210 - стр. 220;

Стр. 241 = стр. 211 - стр. 221;

Стр. 242 = стр. 212 - стр. 222.

Теперь рассчитываем показатели налоговой базы по отчётному году.

В строке 243 надо показать значение, определённое по формуле:

Стр. 243 = стр. 213 - стр. 223 - стр. 230.

При этом если результат нулевой, то по строке 243 ставится 0. Если строка 223 больше строки 213, в строке 243 ставятся прочерки, а заполняется строка 253. Значение для нее определяется по формуле:

Стр. 253 = стр. 223 - стр. 213.

При заполнении строки 243 прочерки поставьте в строке 253.

В строке 260 укажите ставку налога при УСН. Общая ставка равна 15%. Если в Вашем регионе установлена пониженная ставка, укажите ее.

И, наконец, в строках 270-273 укажите результаты произведения налоговой базы (стр.240-243) и ставки налога (стр.260-263).

Не забудьте рассчитать сумму минимального налога и отразить ее в строке 280 по формуле:

Стр. 280 = стр. 213 x 1%.

Раздел 1.2

В строке 020 показываем сумму аванса, исчисленную к уплате за 1 квартал. Её значение берём из строки 270 раздела 2.2.

Дальше заполняем строку 040 по сумме аванса за полугодие. Значение данной строки рассчитывается по формуле:

Стр. 040 = стр. 271 разд. 2.2 - стр. 020.

Если получится отрицательное значение, он указывается в строке 050, а в строке 040 ставятся прочерки.

В строке 070 отражаем сумму аванса за 9 месяцев, рассчитанной по формуле:

Стр. 070 = стр. 272 разд. 2.2 - стр. 020 - стр. 040 + стр. 050.

Если результат будет отрицательным, его указываем в строке 080, а в строке 070 ставим прочерки.

И, наконец, заполняем строку 100 сумму налога к уплате, либо строку 110, если налог к уменьшению. В строку 100 впишите значение, рассчитанное по формуле:

Стр. 100 = стр. 273 разд. 2.2 - стр. 020 - стр. 040 + стр. 050 - стр. 070 + стр. 080.

При этом если результат получился отрицательным, он указывается по строке 110. А в строке 100 ставятся прочерки.

Строка 120 «сумма минимального налога к уплате за год» заполняется, если строка 280 разд. 2.2 больше строки 273 этого же раздела. При этом указывается значение, рассчитанное по формуле:

Стр. 120 = стр. 280 разд. 2.2 - стр. 020 - стр. 040 + стр. 050 - стр. 070 + стр. 080.

Если значение будет отрицательным, то в строке 120 ставят прочерк, а результат заносят в строку 110. Другими словами, в счёт минимального налога вы зачитываете авансовые платежи, перечисленные в бюджет в течение отчётного года (в пределах исчисленных сумм). При этом нужно подать в налоговую инспекцию заявление о зачёте, составленное в произвольной форме (п. 4 ст. 78 НК РФ).

Чтобы проверить правильность заполнения декларации по УСН, вы можете воспользоваться Контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (письмо ФНС России от 27.04.2015 № ГД-4-3/7224@).

Сумма налога отражается в полных рублях (п. 2.1 Порядка).

Заполнение раздела 3

Этот раздел заполняют организации и предприниматели, которые получили средства целевого финансирования, целевые поступления и другие средства, указанные в п. п. 1 и 2 ст. 251 НК РФ. Если же таких средств вы не получали, то и заполнять и представлять разд. 3 не нужно.

— Подробная инструкция по заполнению —

ВАЖНО! Заполнять декларацию начинайте со 2 раздела для каждого вида УСН, а потом переходите к первому. Именно в таком правильном порядке расположены разделы инструкции.

Скачать декларацию по УСН - вот ссылка

• Обязательны к заполнению титульный лист и те страницы, которые вам нужны, в зависимости от вида УСН («доходы» — страницы 1.1 и 2.1 или «доходы минус расходы» — страницы 1.2 и 2.2).

В соответствии с этим нумеруются страницы.

• Раздел 3 заполняют только те, кто получил средства и имущество в рамках целевого финансирования, благотворительной деятельности, целевых поступлений и других средств.

• Все значения сумм указываются в полных рублях. Значения менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

• При заполнении Декларации рекомендовано использовать чернила черного, фиолетового или синего цвета. Но всё же лучше — чёрная ручка.

• Все буквы ПЕЧАТНЫЕ ЗАГЛАВНЫЕ!

• Если заполняете на компьютере – тоже заглавные буквы / шрифт Courier New высота 16-18 пунктов.

• Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

• Не нужно скреплять, сшивать декларацию.

• В пустых незаполненных клетках проставляется прочерк. Если данные суммы равны 0, то тоже проставляются прочерки.

1) Укажите ИНН и КПП.

КПП — заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «0--» — если декларация первичная

Если сдаёте уточнённую декларацию (при наличии ошибок и неверных данных в прошлой декларации), то укажите номер корректировки, который показывает, какая по счёту декларация вами сдаётся ( 1--. 2--. 3-- и т.п.)

3) Поле «Налоговый период».

Укажите:

34 — если подаёте декларацию за год

50 — если подаёте декларацию при закрытии ИП, при ликвидации (реорганизации) юрлица

95 — если подаёте декларацию при переходе на иной режим налогообложения

4) Поле «Отчётный год».

Укажите год, за который отчитываетесь.

5) Поле «Представляется в налоговый орган».

Укажите код вашей налоговой. Узнать его можно на сайте ФНС России, в онлайн сервисе

«Узнать код налоговой», а далее делайте всё по инструкции.

Там будет вся информация, включая и платёжные реквизиты налоговой.

6) Поле «По месту нахождения (учета) (код)».

ИП — указывают «120»

Организации — указывают «210»

«215» — указывает организация-правопреемник реорганизированной компании

7) Поле «Налогоплательщик».

ИП — указывают ФИО полностью.

Организации — пишут своё наименование так, как указано в учредительных документах.

8) Поле «Код вида экономической деятельности по классификатору ОКВЭД».

Укажите код вашего основного вида деятельности. Его можно узнать:

— для ИП в выписке ЕГРИП

— для организаций в выписке ЕГРЮЛ

9) Поле «Форма реорганизации, ликвидация (код)»

Заполняют только реорганизированные или готовящиеся к ликвидации организации, указывая соответствующий код:

0 — ликвидация 1 — преобразование

2 — слияние 3 — разделение

5 — присоединение 6 — разделение с одновременным присоединением

ИП и остальные организации ставят прочерк.

10) Поле « ИНН/КПП реорганизованной организации».

Укажите ИНН и КПП, которые были присвоены компании до её реорганизации.

ИП и остальные организации ставят прочерки.

11) Укажите номер контактного телефона.

Формат телефона особо не имеет значения, но если придерживаться стандарта:

Мобильный +7 (922) 1700102

Стационарный 8 (495) 1234567

12) Укажите количество страниц, на которых составлена ваша декларация.

Обычно это 3 страницы. Напоминаем, что обязательно заполняются Титул и те страницы, которые вам нужны, в зависимости от вида УСН. Раздел 3 — по необходимости. В соответствии с этим нумеруются страницы.

13) Укажите количество листов подтверждающих документов или их копий, включая документы или их копии, подтверждающие полномочия представителя.

14) Раздел « Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю».

Укажите:

1 — если подтверждает ИП или руководитель организации

2 — если подтверждает представитель ИП или организации

15) Поле « (фамилия, имя, отчество* полностью)»

— Если декларацию представляет ИП — это поле не заполняется, ставится только личная подпись и дата подписания.

— Если декларацию представляет организация — в этом поле построчно указывается фамилия, имя, отчество руководителя организации. Ставится его личная подпись, печать организации и дата подписания.

— Если декларацию подаёт представитель налогоплательщика-физическое лицо — в этом поле указывается построчно фамилия, имя, отчество представителя, его личная подпись и дата подписания.

— Если декларацию подаёт представитель налогоплательщика — юридическое лицо — в этом поле построчно указывается фамилия, имя, отчество физического лица, уполномоченного соответствующим документом (например, доверенность) подтверждать достоверность и полноту сведений, указанных в декларации.

16) Поле «Наименование организации — представителя налогоплательщика».

Указывается наименование юридического лица — представителя налогоплательщика. Ставится дата подписания и подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество* полностью», заверяемая печатью юридического лица — представителя налогоплательщика.

17) Поле « Наименование документа, подтверждающего полномочия представителя».

Указывается вид документа, подтверждающего полномочия представителя ИП или организации.

РАЗДЕЛ 2.1 — УСН «доходы»

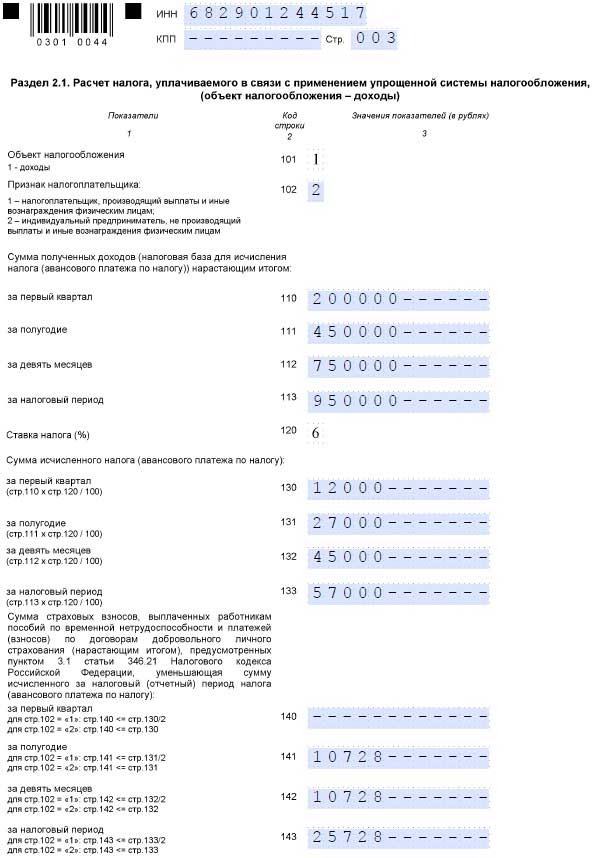

1) Строка 102 — «Признак налогоплательщика».

Укажите:

1 — если вы налогоплательщик, производящий выплаты физическим лицам. Проще говоря, если у вас есть наёмные работники.

2 — если у вас нет наёмных работников ни по трудовому, ни по гражданско-правовому договорам.

2) Укажите сумму полученных доходов нарастающим итогом.

Строки 110, 111, 112, 113.

3) Укажите сумму исчисленного налога. СТРОКИ 130, 131, 132, 133.

Эта сумма вычисляется по формуле: УСН налог = (доходы) * 6 %

Где (доходы) — это суммы из строк 110, 111, 112, 113.

4) Строки 140, 141, 142, 143.

Укажите нарастающим итогом сумму страховых взносов (за себя и за работников), выплаченных работникам больничных пособий, платежей по договорам добровольного личного страхования, НА КОТОРУЮ МОЖНО УМЕНЬШИТЬ исчисленный налог. Для этого вспомним, что если:

1) УСН «доходы» без работников, то налог уменьшается на всю сумму страховых взносов «за себя».

2) УСН «доходы» имеет работников, то налог можно уменьшить не более, чем на 50 %, на сумму страховых платежей «за себя» и за работников.

РАЗДЕЛ 1.1 — УСН «доходы»

1) Строка 010 «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России вот здесь «Узнай свой ОКТМО», либо в своей налоговой.

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке, а код ОКТМО по строкам 030, 060, 090 указывается только при смене места жительства ИП (места нахождения организации).

В остальных случаях в этих строках проставляется прочерк.

2) Строка 020. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 апреля отчетного года.

Рассчитайте эту сумму путем уменьшения исчисленного авансового платежа по налогу за 1 квартал (строка 130 раздела 2.1) на сумму уплаченных (в пределах исчисленных сумм) в 1 квартале страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 140 раздела 2.1)

Формула: строка 020 = (строка 130 раздела 2.1) — (строка 140 раздела 2.1)

3) Строка 040. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 июля отчетного года.

Рассчитайте эту сумму путем уменьшения исчисленного авансового платежа за полугодие (строка 131 раздела 2.1):

— На сумму уплаченных (в пределах исчисленных сумм) за полугодие страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 141 раздела 2.1).

— На сумму авансового платежа (строка 020).

Формула: строка 040 = (строка 131- строка 141) раздела 2.1 — строка 020

Данный показатель указывается, только если его значение больше или равно нулю.

В противном случае ставятся прочерки.

4) Строка 050. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года.

Рассчитайте эту сумму путём уменьшения суммы авансового платежа за первый квартал (строка 020):

— На сумму исчисленного авансового платежа за полугодие (строка 131 раздела 2.1).

— На сумму уплаченных (в пределах исчисленных сумм) за полугодие страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 141 раздела 2.1).

Формула: строка 050 = строка 020 — (строка 131- строка 141) раздела 2.1

Строка 050 заполняется только при отрицательном значении разницы между суммой исчисленного авансового платежа за полугодие и суммой исчисленного авансового платежа за первый квартал, т.е. только если строка 040 < 0.

5) Строка 070. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 октября отчетного года.

Рассчитайте эту сумму путем уменьшения исчисленного авансового платежа за девять месяцев (строка 132 раздела 2.1):

— На сумму уплаченных (в пределах исчисленных сумм) за 9 месяцев страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 142 раздела 2.1).

— На сумму авансовых платежей (строки 020 и 040) за минусом суммы авансового платежа к уменьшению (в случае заполнения строки 050).

Формула: строка 070 = (стр. 132 — стр. 142) раздела 2.1 — (стр. 020 + стр. 040 — стр. 050)

Данный показатель указывается, только если его значение больше или равно нулю.

В противном случае ставятся прочерки.

6) Строка 080. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 октября отчетного года.

Рассчитайте эту сумму путём уменьшения суммы авансовых платежей (строки 020 и 040) за минусом суммы авансового платежа к уменьшению (в случае заполнения строки 050) на сумму исчисленного авансового платежа за девять месяцев (строка 132 раздела 2.1) за минусом суммы уплаченных (в пределах исчисленных сумм) за 9 месяцев страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 142 раздела 2.1).

Формула: строка 080 = (стр. 020 + стр. 040 — стр. 050) — (стр.132 — стр. 142) раздела 2.1

Строка 080 заполняется только при отрицательном значении разницы между суммой исчисленного авансового платежа за девять месяцев и суммой ранее исчисленных авансовых платежей, т.е. только если строка 070 < 0.

7) Строка 100. Укажите сумму налога, подлежащую доплате за год с учетом ранее исчисленных авансовых платежей.

Рассчитайте эту сумму путем уменьшения суммы исчисленного налога за год (строка 133 раздела 2.1) за минусом суммы уплаченных (в пределах исчисленных сумм) за год страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 143 раздела 2.1) на сумму авансовых платежей (строки 020, 040 и 070), уменьшенную на суммы авансовых платежей к уменьшению (строки 050 и 080).

Формула:

стр.100 = (стр. 133 — стр. 143) разд. 2.1 — (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080)

Данный показатель указывается, только если его значение больше или равно нулю.

В противном случае ставятся прочерки.

8) Строка 110. Укажите сумму налога к уменьшению за год.

Рассчитайте эту сумму путём уменьшения суммы авансовых платежей (строки 020, 040, 070) за минусом суммы авансовых платежей к уменьшению (строки 050 и 080) на сумму исчисленного налога за год (строка 133 раздела 2.1) за минусом суммы уплаченных (в пределах исчисленных сумм) за год страховых взносов, выплаченных работникам больничных пособий и платежей по договорам добровольного личного страхования (строка 143 раздела 2.1).

Формула:

стр. 110 = (стр.020 + стр.040 — стр.050 + стр.070 — стр.080) — (стр.133 — стр.143) раздела 2.1

Строка 110 заполняется только при отрицательном значении разницы между суммой исчисленного за год налога и суммой ранее исчисленных авансовых платежей, т.е. только если строка 100 < 0.

9) Раздел внизу листа « Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

Ставится дата подписания и личная подпись того лица, которое подписывало титульный лист декларации.

РАЗДЕЛ 2.2 — УСН «доходы минус расходы»

1) Строка 010 «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России, либо в своей налоговой.

Строка 010 «Код по ОКТМО» заполняется в обязательном порядке, а код ОКТМО по строкам 030, 060, 090 указывается только при смене места жительства ИП (места нахождения организации).

В остальных случаях в этих строках ставится прочерк.

2) Строка 020. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 апреля отчетного года.

строка 020 = строка 270 раздела 2.2

3) Строка 040. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 июля отчетного года.

Строка 040 = строка 271 раздела 2.2 — строка 020

Если строка 040 < 0, то заполнять эту строку не надо, проставьте прочерк.

4) Строка 050. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 июля отчетного года.

Формула: строка 050 = строка 020 — строка 271 раздела 2.2

Эта строка заполняется только, если строка 040 < 0.

5) Строка 070. Укажите сумму авансового платежа, подлежащую к уплате не позднее 25 октября отчетного года.

Рассчитайте эту сумму путём уменьшения суммы авансового платежа за девять месяцев (строка 272 раздела 2.2) на сумму значений строк 020 и 040 за минусом суммы авансового платежа к уменьшению (строка 050).

Формула: строка 070 = строка 272 раздел 2.2 — (строка 020 + строка 040 — строка 050)

Если строка 070 < 0, то заполнять эту строку не надо, проставьте прочерк.

6) Строка 080. Укажите сумму авансового платежа к уменьшению по сроку не позднее 25 октября отчетного года.

Формула: строка 080 = (строка 020 + строка 040 — строка 050) — строка 272 раздела 2.2

Эта строка заполняется только, если строка 070 < 0.

7) Строка 100. Укажите сумму налога, подлежащую доплате за год с учетом ранее исчисленных авансовых платежей.

Рассчитайте эту сумму путём уменьшения суммы исчисленного налога за год (строка 273 раздела 2.2) на сумму авансовых платежей (строки 020, 040, 070), уменьшенную на сумму авансовых платежей к уменьшению (строки 050 и 080).

Формула:

строка 100 = стр. 273 раздела 2.2 — (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080)

Эта строка заполняется, если полученная сумма больше или равна нулю и если строка 273 раздела 2.2 больше или равна строке 280 раздела 2.2

8) Строка 110. Укажите сумму налога к уменьшению за год.

Рассчитайте эту сумму путем уменьшения суммы авансовых платежей (строки 020, 040, 070) за минусом сумм авансовых платежей к уменьшению (строки 050 и 080), на сумму исчисленного налога за год (строка 273 раздела 2.2).

Формула:

строка 110 = (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080) — стр. 273 раздела 2.2

Эта строка заполняется только, если строка 100 < 0.

Если сумма налога за год (строка 273 раздела 2.2) меньше суммы минимального налога за год(строка 280 раздела 2.2), то сумма налога к уменьшению за год указывается за минусом суммы минимального налога.

Если стр. 273 разд. 2.2 < стр. 280 разд. 2.2, то стр. 110 — стр. 280 разд. 2.2

В этом случае строка 110 определяется путем уменьшения суммы авансовых платежей (строки 020, 040, 070) за минусом сумм авансовых платежей к уменьшению (строки 050 и 080) на сумму минимального налога (строка 280 раздела 2.2).

строка 110 = (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080) — стр. 280 разд. 2.2

И тогда эта строка (110) указывается при условии, что строка 273 раздела 2.2 < строка 280 раздела 2.2. и (строка 020 + строка 040 — строка 050 + строка 070 — строка 080) > (код строки 280 Раздела 2.2).

9) Строка 120. Укажите сумму минимального налога, подлежащую уплате за год.

— Если по итогам года минимальный налог (строка 280 раздела 2.2) будет больше суммы налога за год (строка 273 раздела 2.2), то заплатить нужно будет именно минимальный налог, который здесь и указываем.

В других случаях проставляем прочерки.

— Если сумма налога за год (строка 273 раздел 2.2) меньше суммы минимального налога за год (строка 280 раздела 2.1), то сумма минимального налога указывается за минусом суммы авансовых платежей.

Если строка 273 раздел 2.2 < строка 280 раздел 2.1, тогда

строка 120 = стр. 280 раздела 2.2 — (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080),

— Если сумма минимального налога за год (строка 280 раздел 2.1) меньше суммы авансовых платежей (строки 020, 040, 070) за минусом сумм авансовых платежей к уменьшению (строки 050 и 080), то в строке 120 проставляется прочерк.

Формула: Если стр. 280 раздел 2.1 < (стр. 020 + стр. 040 — стр. 050 + стр. 070 — стр. 080),

то строка 120 — не заполняется (ставим прочерк).

10) Раздел внизу листа « Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

Ставится дата подписания и личная подпись того лица, которое подписывало титульный лист декларации.

РАЗДЕЛ 3 — «Отчёт о целевом использовании имущества»

Графа1. Код вида поступлений.

Нужный код можно посмотреть в Приложении № 5 к Приказу ФНС России от 04.07.2014 о Порядке заполнения декларации.

Графа 2. Укажите дату поступления денежных средств (на счета / в кассу) или имущества.

Графа 3. Укажите стоимость полученного имущества, работ, услуг или сумму денежных средств.

Графа 4. Укажите сумму средств, использованных по назначению в течение установленного срока.

Графа 5 (находится по графой 2). Укажите срок использования (до какой даты) полученных средств. Если средства выданы бессрочно — проставьте прочерк.

Графа 6 (находится под графой 3). Укажите сумму средств, срок использования которых в предыдущем налоговом периоде ещё не истёк.

А также сумму неиспользованных средств, не имеющих срока использования.

Графа 7 (находится под графой 4). Укажите сумму средств, использованных не по назначению или не использованных в установленный срок.

Строка «Итого по счёту». Укажите итоговые суммы отдельно по каждой графе: 3 и 6, 4 и 7

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

Семинары