Рейтинг: 4.0/5.0 (1842 проголосовавших)

Рейтинг: 4.0/5.0 (1842 проголосовавших)Категория: Инструкции

от 14 января 1967 г. N 17

О ПОРЯДКЕ ВЫДАЧИ ДОВЕРЕННОСТЕЙ

НА ПОЛУЧЕНИЕ ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И ОТПУСКА

ИХ ПО ДОВЕРЕННОСТИ

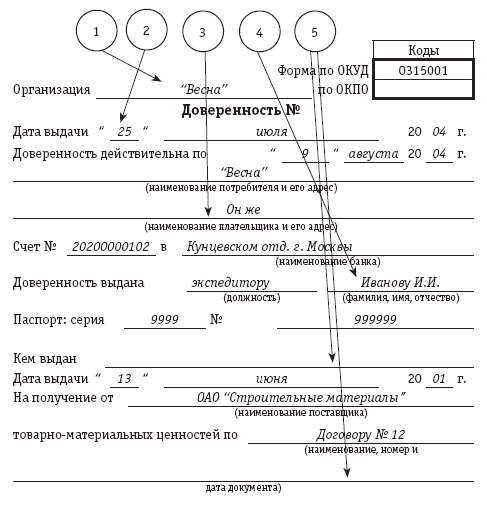

1. Доверенности на получение товарно - материальных ценностей выдаются должностным лицам предприятий, организаций и учреждений, на бланках типовой формы N М-2, согласно приложению N 1.

Выдача доверенностей лицам, не работающим в данном предприятии (организации, учреждении), не допускается.

Доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером предприятия (организации, учреждения) или лицами, ими на то уполномоченными. В тех случаях, когда бухгалтерский учет осуществляется централизованной бухгалтерией, доверенности на получение товарно - материальных ценностей подписываются руководителем (заместителем руководителя) предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

Право подписи доверенности лицами, уполномоченными на то руководством и главным (старшим) бухгалтером предприятия, организации, учреждения, оформляется приказом.

2. Доверенности выдаются на получение товарно - материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению или другому заменяющему их документу.

В случаях, когда доверенное лицо должно получать требуемые товары, материалы или продукты в одном месте (с одного склада), но по нескольким нарядам, счетам и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов и других аналогичных документов или несколько доверенностей, если товарно - материальные ценности следует получать на нескольких складах.

3. Доверенности регистрируются бухгалтерией предприятия, организации, учреждения или централизованной бухгалтерией. В тех случаях, когда главным бухгалтером централизованной бухгалтерии право подписи доверенности предоставляется руководителю учетно - контрольной группы предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, регистрация доверенностей осуществляется учетно - контрольной группой.

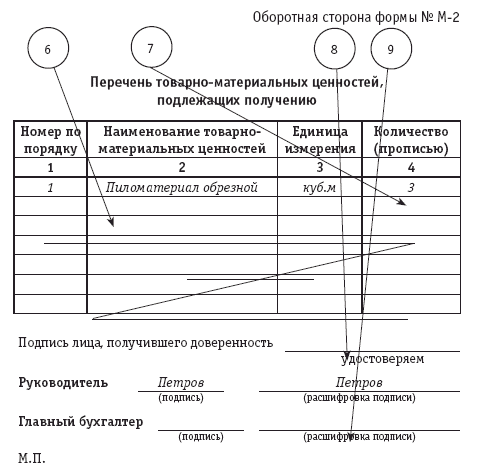

При выписке доверенностей следует иметь в виду, что перечень подлежащих получению товарно - материальных ценностей, предусмотренный на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т.п.), указанном на лицевой стороне, не приведены наименования и количества ценностей, подлежащих получению. Если же в указанных документах приводятся наименования и количества товарно - материальных ценностей, подлежащих получению, перечень ценностей на оборотной стороне доверенности прочеркивается.

Выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается.

4. Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней.

Доверенности на получение товарно - материальных ценностей, расчеты за которые производятся в порядке плановых платежей, например, на систематическое получение продуктов питания для детских учреждений, допускается выдавать на весь календарный месяц.

По соглашению заинтересованных министерств (ведомств) этот срок может быть продлен, но не более чем на календарный квартал.

5. При лишении доверенного лица права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек, доверенности у такого лица отбираются, при этом получатель товарно - материальных ценностей немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск ценностей по аннулированной доверенности прекращается. В этих случаях за отпуск ценностей по аннулированным доверенностям ответственность несет поставщик.

6. При выдаче доверенности бухгалтерия предприятия, организации и учреждения или централизованная бухгалтерия регистрирует ее в корешке книжки доверенностей.

В книжке доверенностей, до начала выдачи из нее доверенностей, должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись "В настоящей книжке пронумеровано ________ листов". Количество листов указывается прописью.

Предприятия, организации и учреждения, у которых получение товарно - материальных ценностей по доверенностям носит массовый характер, регистрацию доверенностей могут производить в заранее пронумерованном и прошнурованном журнале "Учет выданных доверенностей" следующей формы:

N дове-

реннос-

ти

Предприятия, организации и учреждения, регистрирующие доверенности в названном журнале, должны пользоваться доверенностью по форме N М-2а, согласно приложению N 2.

Формы доверенностей, указанные выше, применяются по мере использования имеющихся бланков доверенностей.

Книжки доверенностей и журналы "Учет выданных доверенностей" должны храниться у лица, ответственного за регистрацию доверенностей.

7. Лицо, которому выдана доверенность, обязано не позднее следующего дня после каждого получения ценностей, независимо от того, получены ли товарно - материальные ценности по доверенности полностью или частями, представить в бухгалтерию предприятия, организации, учреждения или централизованную бухгалтерию документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно - материальных ценностей.

Неиспользованные доверенности должны быть возвращены выдавшему их предприятию (организации, учреждению) на следующий день после истечения срока действия доверенности.

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе "Отметки о выполнении поручений"). Возвращенные неиспользованные доверенности погашаются надписью "неиспользована" и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончании года такие неиспользованные доверенности уничтожаются с составлением об этом соответствующего акта.

Лицам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются.

8. Главный (старший) бухгалтер предприятия, организации, учреждения или централизованной бухгалтерии обязан обеспечить:

а) контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

б) инструктаж лиц, получающих доверенности, о порядке представления бухгалтерии документов о выполнении поручений по доверенности;

в) своевременный контроль за использованием доверенностей, осуществляемый на основе приходных документов (приходных ордеров, приемных актов и т.п.);

г) контроль за своевременным представлением соответствующих

приходных документов, в пределах срока действия доверенности, или возвратом доверенности при ее неиспользовании.

9. Отпуск товарно - материальных ценностей предприятиями или организациями (торгующими, снабженческими, сбытовыми и др.) не производится в случаях:

а) предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами;

б) предъявления доверенности, имеющей поправки и помарки;

в) непредъявления паспорта, указанного в доверенности;

г) окончания срока, на который выдана доверенность;

д) получения сообщения получателя об аннулировании доверенности.

10. Доверенности, независимо от срока их действия, отбираются поставщиком при первом отпуске товарно - материальных ценностей. В случае отпуска товарно - материальных ценностей частями, на каждый частичный отпуск составляется накладная (приемо - сдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего его документа) передается получателю товарно - материальных ценностей, а другой - подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю.

По окончании отпуска товарно - материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

11. При централизованном завозе и доставке товаров и материалов предприятиям, торговым и другим организациям отпуск товаров и материалов поставщиками (предприятиями, оптовыми организациями и т.п.) может осуществляться без доверенности. В этих случаях получатель товаров (материалов) обязан сообщить поставщикам образец печати (штампа), которой материально ответственное лицо, получившее завезенный товар (материал), скрепляет на экземпляре сопроводительного документа (накладной, счете и т.п.), остающегося у поставщика, свою подпись о получении названных ценностей.

12. Контроль за соблюдением поставщиком установленного порядка отпуска по доверенности товарно - материальных ценностей возлагается на главного (старшего) бухгалтера предприятия, организации, учреждения - поставщика, или главного бухгалтера централизованной бухгалтерии.

Контроль за своевременным и полным оприходованием товаров (материалов), поступивших в перерабатывающие предприятия, в торговую сеть и т.п. должен производиться систематически на основании соответствующих документов поставщиков и осуществляться бухгалтерией предприятия, организации - получателя.

Настоящая инструкция не распространяется на порядок получения грузов от транспортных организаций (железнодорожного, водного, автомобильного и воздушного транспорта).

С изданием настоящей инструкции считать утратившими силу:

инструкцию Народного Комиссариата Финансов СССР от 9 июня 1944 г. N 307 "О порядке ведения учета и контроля за выданными доверенностями и получением по ним товаров";

письмо Управления бухгалтерского учета и отчетности НКФ СССР от 28 ноября 1944 г. N 24-5.

Заместитель министра финансов СССР

бухгалтерского учета и отчетности

Дата выдачи "__" _________________ 19 г.

(должность, фамилия, имя, отчество)

паспорт серии ____________ N ___________ от "__" _________ 19 г.

выдан _______________________ милиции гор. _______________________

на получение от __________________________________________________

(наименование организации поставщика)

товарно - материальных ценностей по ______________________________

(N и дата наряда, фактуры и т.п.)

(оборотная сторона формы N М-2а)

товарно - материальных ценностей, подлежащих получению

Документ утратил силу

Документ по состоянию на август 2014 г.

Согласована

ЦСУ СССР

1. Доверенности на получение товарно - материальных ценностей выдаются должностным лицам предприятий, организаций и учреждений, на бланках типовой формы N М-2, согласно приложению N 1.

Выдача доверенностей лицам, не работающим в данном предприятии (организации, учреждении), не допускается.

Доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером предприятия (организации, учреждения) или лицами, ими на то уполномоченными. В тех случаях, когда бухгалтерский учет осуществляется централизованной бухгалтерией, доверенности на получение товарно - материальных ценностей подписываются руководителем (заместителем руководителя) предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

Право подписи доверенности лицами, уполномоченными на то руководством и главным (старшим) бухгалтером предприятия, организации, учреждения, оформляется приказом.

2. Доверенности выдаются на получение товарно - материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению или другому заменяющему их документу.

В случаях, когда доверенное лицо должно получать требуемые товары, материалы или продукты в одном месте (с одного склада), но по нескольким нарядам, счетам и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов и других аналогичных документов или несколько доверенностей, если товарно - материальные ценности следует получать на нескольких складах.

3. Доверенности регистрируются бухгалтерией предприятия, организации, учреждения или централизованной бухгалтерией. В тех случаях, когда главным бухгалтером централизованной бухгалтерии право подписи доверенности предоставляется руководителю учетно - контрольной группы предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, регистрация доверенностей осуществляется учетно - контрольной группой.

При выписке доверенностей следует иметь в виду, что перечень подлежащих получению товарно - материальных ценностей, предусмотренный на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т.п.), указанном на лицевой стороне, не приведены наименования и количества ценностей, подлежащих получению. Если же в указанных документах приводятся наименования и количества товарно - материальных ценностей, подлежащих получению, перечень ценностей на оборотной стороне доверенности прочеркивается.

Выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается.

4. Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней.

Доверенности на получение товарно - материальных ценностей, расчеты за которые производятся в порядке плановых платежей, например, на систематическое получение продуктов питания для детских учреждений, допускается выдавать на весь календарный месяц.

По соглашению заинтересованных министерств (ведомств) этот срок может быть продлен, но не более чем на календарный квартал.

5. При лишении доверенного лица права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек, доверенности у такого лица отбираются, при этом получатель товарно - материальных ценностей немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск ценностей по аннулированной доверенности прекращается. В этих случаях за отпуск ценностей по аннулированным доверенностям ответственность несет поставщик.

6. При выдаче доверенности бухгалтерия предприятия, организации и учреждения или централизованная бухгалтерия регистрирует ее в корешке книжки доверенностей.

В книжке доверенностей, до начала выдачи из нее доверенностей, должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись "В настоящей книжке пронумеровано ________ листов". Количество листов указывается прописью.

Предприятия, организации и учреждения, у которых получение товарно - материальных ценностей по доверенностям носит массовый характер, регистрацию доверенностей могут производить в заранее пронумерованном и прошнурованном журнале "Учет выданных доверенностей" следующей формы:

Предприятия, организации и учреждения, регистрирующие доверенности в названном журнале, должны пользоваться доверенностью по форме N М-2а, согласно приложению N 2.

Формы доверенностей, указанные выше, применяются по мере использования имеющихся бланков доверенностей.

Книжки доверенностей и журналы "Учет выданных доверенностей" должны храниться у лица, ответственного за регистрацию доверенностей.

7. Лицо, которому выдана доверенность, обязано не позднее следующего дня после каждого получения ценностей, независимо от того, получены ли товарно - материальные ценности по доверенности полностью или частями, представить в бухгалтерию предприятия, организации, учреждения или централизованную бухгалтерию документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно - материальных ценностей.

Неиспользованные доверенности должны быть возвращены выдавшему их предприятию (организации, учреждению) на следующий день после истечения срока действия доверенности.

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе "Отметки о выполнении поручений"). Возвращенные неиспользованные доверенности погашаются надписью "неиспользована" и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончании года такие неиспользованные доверенности уничтожаются с составлением об этом соответствующего акта.

Лицам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются.

8. Главный (старший) бухгалтер предприятия, организации, учреждения или централизованной бухгалтерии обязан обеспечить:

а) контроль за соблюдением правил оформления, выдачи и регистрации доверенностей;

б) инструктаж лиц, получающих доверенности, о порядке представления бухгалтерии документов о выполнении поручений по доверенности;

в) своевременный контроль за использованием доверенностей, осуществляемый на основе приходных документов (приходных ордеров, приемных актов и т.п.);

г) контроль за своевременным представлением соответствующих

приходных документов, в пределах срока действия доверенности, или возвратом доверенности при ее неиспользовании.

9. Отпуск товарно - материальных ценностей предприятиями или организациями (торгующими, снабженческими, сбытовыми и др.) не производится в случаях:

а) предъявления доверенности, выданной с нарушением установленного порядка ее заполнения или с незаполненными реквизитами;

б) предъявления доверенности, имеющей поправки и помарки;

в) непредъявления паспорта, указанного в доверенности;

г) окончания срока, на который выдана доверенность;

д) получения сообщения получателя об аннулировании доверенности.

10. Доверенности, независимо от срока их действия, отбираются поставщиком при первом отпуске товарно - материальных ценностей. В случае отпуска товарно - материальных ценностей частями, на каждый частичный отпуск составляется накладная (приемо - сдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего его документа) передается получателю товарно - материальных ценностей, а другой - подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю.

По окончании отпуска товарно - материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

11. При централизованном завозе и доставке товаров и материалов предприятиям, торговым и другим организациям отпуск товаров и материалов поставщиками (предприятиями, оптовыми организациями и т.п.) может осуществляться без доверенности. В этих случаях получатель товаров (материалов) обязан сообщить поставщикам образец печати (штампа), которой материально ответственное лицо, получившее завезенный товар (материал), скрепляет на экземпляре сопроводительного документа (накладной, счете и т.п.), остающегося у поставщика, свою подпись о получении названных ценностей.

12. Контроль за соблюдением поставщиком установленного порядка отпуска по доверенности товарно - материальных ценностей возлагается на главного (старшего) бухгалтера предприятия, организации, учреждения - поставщика, или главного бухгалтера централизованной бухгалтерии.

Контроль за своевременным и полным оприходованием товаров (материалов), поступивших в перерабатывающие предприятия, в торговую сеть и т.п. должен производиться систематически на основании соответствующих документов поставщиков и осуществляться бухгалтерией предприятия, организации - получателя.

Настоящая инструкция не распространяется на порядок получения грузов от транспортных организаций (железнодорожного, водного, автомобильного и воздушного транспорта).

С изданием настоящей инструкции считать утратившими силу:

инструкцию Народного Комиссариата Финансов СССР от 9 июня 1944 г. N 307 "О порядке ведения учета и контроля за выданными доверенностями и получением по ним товаров";

письмо Управления бухгалтерского учета и отчетности НКФ СССР от 28 ноября 1944 г. N 24-5.

Заместитель министра финансов СССР

И.ГУЖКОВ

Начальник Управления

бухгалтерского учета и отчетности

П.БЕЗРУКИХ

Приложение N 1

к инструкции

Министерства финансов СССР

от 14 января 1967 г. N 17

Приложение N 2

к инструкции

Министерства финансов СССР

от 14 января 1967 г. N 17

Инструкция Минфина СССР от 14 января 1967 г. № 17

О ПОРЯДКЕ ВЫДАЧИ ДОВЕРЕННОСТЕЙ НА ПОЛУЧЕНИЕ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И ОТПУСКА ИХ ПО ДОВЕРЕННОСТИ* (Извлечение)1. Доверенности на получение товарно-материальных ценностей выдаются должностным лицам предприятий, организаций и учреждений, на бланках типовой формы № М-2.

.

Выдача доверенностей лицам, не работающим в данном предприятии (организации, учреждении), не допускается.

Доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером предприятия (организации, учреждения) или лицами, ими на то уполномоченными. В тех случаях, когда бухгалтерский учет осуществляется централизованной бухгалтерией, доверенности на получение товарно - материальных ценностей подписываются руководителем (заместителем руководителя) предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

Право подписи доверенности лицами, уполномоченными на то руководством и главным (старшим) бухгалтером предприятия, организации, учреждения, оформляется приказом.

2. Доверенности выдаются на получение товарно-материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению или другому заменяющему их документу.

В случаях, когда доверенное лицо должно получать требуемые товары, материалы или продукты в одном месте (с одного склада), но по нескольким нарядам, счетам и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов и других аналогичных документов или несколько доверенностей, если товарно-материальные ценности следует получать на нескольких складах.

3. Доверенности регистрируются бухгалтерией предприятия, организации, учреждения или централизованной бухгалтерией. В тех случаях, когда главным бухгалтером централизованной бухгалтерии право подписи доверенности предоставляется руководителю учетно-контрольной группы предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, регистрация доверенностей осуществляется учетно-контрольной группой.

При выписке доверенностей следует иметь в виду, что перечень подлежащих получению товарно-материальных ценностей, предусмотренный на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т. п.), указанном на лицевой стороне, не приведены наименования и количества ценностей, подлежащих получению. Если же в указанных документах приводятся наименования и количества товарно-материальных ценностей, подлежащих получению, перечень ценностей на оборотной стороне доверенности прочеркивается.

Выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается.

4. Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней.

Доверенности на получение товарно-материальных ценностей, расчеты за которые производятся в порядке плановых платежей, например, на систематическое получение продуктов питания для детских учреждений, допускается выдавать на весь календарный месяц.

По соглашению заинтересованных министерств (ведомств) этот срок может быть продлен, но не более чем на календарный квартал.

5. При лишении доверенного лица права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек, доверенности у такого лица отбираются, при этом получатель товарно-материальных ценностей немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск ценностей по аннулированной доверенности прекращается. В этих случаях за отпуск ценностей по аннулированным доверенностям ответственность несет поставщик.

6. При выдаче доверенности бухгалтерия предприятия, организации и учреждения или централизованная бухгалтерия регистрирует ее в корешке книжки доверенностей.

В книжке доверенностей, до начала выдачи из нее доверенностей, должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись «В настоящей книжке пронумеровано _____ листов». Количество листов указывается прописью.

Предприятия, организации и учреждения, у которых получение товарно-материальных ценностей по доверенностям носит массовый характер, регистрацию доверенностей могут производить в заранее пронумерованном и прошнурованном журнале «Учет выданных доверенностей» следующей формы:

* -Применяется в части, не противоречащей Гражданскому кодексу РФ (глава 10) и Федеральному закону от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете».

Предприятия, организации и учреждения, регистрирующие доверенности в названном журнале, должны пользоваться доверенностью по форме № М-2а.

.

Формы доверенностей, указанные выше, применяются по мере использования имеющихся бланков доверенностей.

Книжки доверенностей и журналы «Учет выданных доверенностей» должны храниться у лица, ответственного за регистрацию доверенностей.

7. Лицо, которому выдана доверенность, обязано не позднее следующего дня после каждого получения ценностей, независимо от того, получены ли товарно-материальные ценности по доверенности полностью или частями, представить в бухгалтерию предприятия, организации, учреждения или централизованную бухгалтерию документы о выполнении поручений и о сдаче на склад (кладовую) или соответствующему материально ответственному лицу полученных им товарно-материальных ценностей.

Неиспользованные доверенности должны быть возвращены выдавшему их предприятию (организации, учреждению) на следующий день после истечения срока действия доверенности.

О возвращении неиспользованной доверенности делается отметка в корешке книжки доверенностей или в журнале учета выданных доверенностей (в графе «Отметки о выполнении поручений»). Возвращенные неиспользованные доверенности погашаются надписью «неиспользована» и хранятся до конца отчетного года у лица, ответственного за их регистрацию. По окончании года такие неиспользованные доверенности уничтожаются с составлением об этом соответствующего акта .

Лицам, которые не отчитались в использовании доверенностей, по которым истек срок действия, новые доверенности не выдаются.

8. Главный (старший) бухгалтер предприятия, организации, учреждения или централизованной бухгалтерии обязан обеспечить:

приходных документов, в пределах срока действия доверенности, или возвратом доверенности при ее неиспользовании.

9. Отпуск товарно-материальных ценностей предприятиями или организациями (торгующими, снабженческими, сбытовыми и др.) не производится в случаях:

10. Доверенности, независимо от срока их действия, отбираются поставщиком при первом отпуске товарно-материальных ценностей. В случае отпуска товарно-материальных ценностей частями, на каждый частичный отпуск составляется накладная (приемо-сдаточный акт или другой аналогичный документ) с указанием в ней номера доверенности и даты ее выдачи. В этих случаях один экземпляр накладной (или заменяющего его документа) передается получателю товарно-материальных ценностей, а другой - подкладывается к оставшейся у поставщика доверенности и используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности, а также для предъявления счета потребителю.

По окончании отпуска товарно-материальных ценностей доверенность сдается в бухгалтерию вместе с документами на отпуск последней партии ценностей по сдаваемой доверенности.

11. При централизованном завозе и доставке товаров и материалов предприятиям, торговым и другим организациям отпуск товаров и материалов поставщиками (предприятиями, оптовыми организациями и т. п.) может осуществляться без доверенности. В этих случаях получатель товаров (материалов) обязан сообщить поставщикам образец печати (штампа), которой материально ответственное лицо, получившее завезенный товар (материал), скрепляет на экземпляре сопроводительного документа (накладной, счете и т. п.), остающегося у поставщика, свою подпись о получении названных ценностей.

12. Контроль за соблюдением поставщиком установленного порядка отпуска по доверенности товарно-материальных ценностей возлагается на главного (старшего) бухгалтера предприятия, организации, учреждения-поставщика, или главного бухгалтера централизованной бухгалтерии.

Контроль за своевременным и полным оприходованием товаров (материалов), поступивших в перерабатывающие предприятия, в торговую сеть и т. п. должен производиться систематически на основании соответствующих документов поставщиков и осуществляться бухгалтерией предприятия, организации-получателя.

* * *

Настоящая инструкция не распространяется на порядок получения грузов от транспортных организаций (железнодорожного, водного, автомобильного и воздушного транспорта).

С изданием настоящей инструкции считать утратившими силу:

Согласована

ЦСУ СССР

МИНИСТЕРСТВО ФИНАНСОВ СССР

ИНСТРУКЦИЯ

от 14.01.67 N 17

О ПОРЯДКЕ ВЫДАЧИ ДОВЕРЕННОСТЕЙ

НА ПОЛУЧЕНИЕ ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И ОТПУСКА

ИХ ПО ДОВЕРЕННОСТИ

1. Доверенности на получение товарно - материальных ценностей выдаются должностным лицам предприятий, организаций и учреждений, на бланках типовой формы N М-2, согласно приложению N 1.

Выдача доверенностей лицам, не работающим в данном предприятии (организации, учреждении), не допускается.

Доверенности подписываются руководителем (заместителем руководителя) и главным бухгалтером предприятия (организации, учреждения) или лицами, ими на то уполномоченными. В тех случаях, когда бухгалтерский учет осуществляется централизованной бухгалтерией, доверенности на получение товарно - материальных ценностей подписываются руководителем (заместителем руководителя) предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, и главным бухгалтером централизованной бухгалтерии или лицами, ими на то уполномоченными.

Право подписи доверенности лицами, уполномоченными на то руководством и главным (старшим) бухгалтером предприятия, организации, учреждения, оформляется приказом.

2. Доверенности выдаются на получение товарно - материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению или другому заменяющему их документу.

В случаях, когда доверенное лицо должно получать требуемые товары, материалы или продукты в одном месте (с одного склада), но по нескольким нарядам, счетам и другим заменяющим их документам, ему может быть выдана одна доверенность с указанием в ней номеров и дат выдачи всех нарядов, счетов и других аналогичных документов или несколько доверенностей, если товарно - материальные ценности следует получать на нескольких складах.

3. Доверенности регистрируются бухгалтерией предприятия, организации, учреждения или централизованной бухгалтерией. В тех случаях, когда главным бухгалтером централизованной бухгалтерии право подписи доверенности предоставляется руководителю учетно - контрольной группы предприятия, организации и учреждения, обслуживаемого этой бухгалтерией, регистрация доверенностей осуществляется учетно - контрольной группой.

При выписке доверенностей следует иметь в виду, что перечень подлежащих получению товарно - материальных ценностей, предусмотренный на оборотной стороне доверенности, заполняется в случаях, когда в документе на отпуск (соглашении и т.п.), указанном на лицевой стороне, не приведены наименования и количества ценностей, подлежащих получению. Если же в указанных документах приводятся наименования и количества товарно - материальных ценностей, подлежащих получению, перечень ценностей на оборотной стороне доверенности прочеркивается.

Выдача доверенностей, полностью или частично не заполненных, и доверенностей без образцов подписи лиц, на имя которых они выписаны, не допускается.

4. Срок действия доверенности устанавливается в зависимости от возможности получения и вывоза соответствующих ценностей по наряду, счету, накладной или другому заменяющему их документу, на основании которого выдана доверенность, но, как правило, не более чем на 15 дней.

Доверенности на получение товарно - материальных ценностей, расчеты за которые производятся в порядке плановых платежей, например, на систематическое получение продуктов питания для детских учреждений, допускается выдавать на весь календарный месяц.

По соглашению заинтересованных министерств (ведомств) этот срок может быть продлен, но не более чем на календарный квартал.

5. При лишении доверенного лица права на получение ценностей по выданным ему доверенностям, срок действия которых еще не истек, доверенности у такого лица отбираются, при этом получатель товарно - материальных ценностей немедленно ставит в известность поставщика об аннулировании соответствующих доверенностей. С момента получения такого извещения отпуск ценностей по аннулированной доверенности прекращается. В этих случаях за отпуск ценностей по аннулированным доверенностям ответственность несет поставщик.

6. При выдаче доверенности бухгалтерия предприятия, организации и учреждения или централизованная бухгалтерия регистрирует ее в корешке книжки доверенностей.

В книжке доверенностей, до начала выдачи из нее доверенностей, должны быть пронумерованы все листы. На последнем листе книжки за подписью главного (старшего) бухгалтера дается надпись "В настоящей книжке пронумеровано ________ листов". Количество листов указывается прописью.

Предприятия, организации и учреждения, у которых получение товарно - материальных ценностей по доверенностям носит массовый характер, регистрацию доверенностей могут производить в заранее пронумерованном и прошнурованном журнале "Учет выданных доверенностей" следующей формы:

Инструкция Минфина Ссср От 14.01.67 N 17

Инструкция Минфина Ссср От 14.01.67 N 17

К тому же это написано еще в Инструкции по заполнению товарных накладных. И переделывать. 1 Инструкции Минфина СССР от 14.01.67 N 17.

Согласно ст.1 Закона от 28.05.99 г. N 261-З "О применении на территории Республики Беларусь законодательства СССР" в случае отсутствия в республике нормативных правовых актов, регулирующих соответствующие общественные отношения, на территории РБ применяются акты законодательства СССР, регламентирующие данные отношения и не противоречащие законодательству Беларуси. Одним из таких документов является Инструкция Минфина СССР от 14.01.67 г. N 17, устанавливающая порядок выдачи доверенностей на получение товарно-материальных ценностей. Некоторые ее нормы вызывают вопросы, в частности, обязательное требование о выдаче доверенности на получение ТМЦ только работнику организации -- получателя ценностей, а также максимальный срок действия доверенности (15 дней). Действительно ли эти нормы не соответствуют положениям Гражданского кодекса, Закону "О бухгалтерском учете и отчетности" и т.д. Каким документом должны руководствоваться субъекты хозяйствования по спорным моментам. Нормативное регулирование гражданско-правового института представительства не претерпело принципиальных изменений после принятия в 1998г. нового Гражданского кодекса, кроме введения понятия "коммерческое представительство". Как ГК-64, так и ГК-98 не содержат специальных правил о субъектном составе отношений "представитель -- представляемый", т. е. кто должен быть, например, представителем. Им может быть любое дееспособное физическое лицо. Ограничения на совершение сделок через представителя могут устанавливаться только законом и зависят от их характера либо от иных критериев, определяемых законом. Предметом отношений, возникающих из представительства, может быть полномочие как на совершение сделки, так и иного юридического действия. Сущность представительства как правового института, регулирующего выступление одного лица вместо другого в имущественном обороте, не может быть понята без раскрытия понятия "полномочие". Эффект представительства наступает лишь в том случае, если представитель действует в пределах полномочия (предоставленных ему возможностей ). Статья 183 ГК гласит: "сделка, совершенная одним лицом (представителем) от имени другого лица (представляемого) в силу полномочия, основанного на доверенности, законодательстве либо акте уполномоченного на то государственного органа. непосредственно создает, изменяет и прекращает гражданские права и обязанности представляемого". То есть сделка, или "юридическое действие", совершенная без полномочия, не приводит к автоматическому возникновению прав и обязанностей представляемого. Здесь термин "полномочие" означает право, власть, способность представителя совершать сделки от имени представляемого с непосредственным результатом для последнего. Кроме того, "полномочие" выступает в значении письменного документа, содержащего волеизъявление представляемого (доверенность). Скажем, руководитель филиала, действующий на основании доверенности, представляет интересы юридического лица. В юридической литературе выделяют различные подходы к определению понятия "полномочие". Представляется возможным различать полномочие как волеизъявление представляемого, которое оформляется доверенностью, и полномочие как способность совершать сделки от имени представляемого. В целом полномочие можно рассматривать как субъективное гражданское право, принадлежащее представителю. И юридические действия, которые совершает представитель, входят в содержание этого субъективного права. Однако возможность и обеспечение определенного поведения лежат на представляемом, поскольку представитель должен создать для него своими действиями права и обязанности. Обязанность же пассивных субъектов состоит в том, чтобы не препятствовать управомоченному лицу совершать действия, составляющие содержание его субъективного права. Своеобразие субъективного права представителя заключается в том, что его реализация приводит к возникновению прав и обязанностей у представляемого. Таким образом, доверенность подтверждает лишь право представителя на совершение определенного действия, а отнюдь не порождает само действие. К примеру, деньги за жену (мужа и т.п.) получают по ведомости, поставив в ней подпись. Доверенность лишь дает право на их получение. Об оформлении доверенности Остановимся на письменной форме выражения полномочия, в нашем случае -- на доверенности. Часть первая п.5 ст.186 ГК устанавливает, что доверенность от имени юридического лица выдается за подписью его руководителя или иного лица, уполномоченного на это учредительными документами (членом совета директоров, заместителем руководителя и др.), и скрепленная печатью. Данный порядок применяется независимо от организационно-правовой формы организации и объема полномочий. Исключение составляют случаи, указанные в ч.2 п.5 ст.186 ГК, когда доверенность на получение или выдачу денег и других имущественных ценностей выдается от имени юридического лица, основанного на госсобственности или собственности административно-территориальной единицы. Такая доверенность должна быть подписана руководителем и главным (старшим) бухгалтером организации. Данные четкие нормы ГК при их сравнении со ст.9 Закона "О бухгалтерском учете и отчетности" на практике вызывают вопросы о необходимости подписания доверенностей главными бухгалтерами коммерческих организаций. Являются ли доверенности первичными учетными документами, которыми оформляются хозяйственные операции, связанные с поступлением или выплатой денежных средств? На наш взгляд, нет и под действие ст.9 Закона не подпадают. Как уже указывалось выше, доверенность как документ представляет собой письменное полномочие, то есть она фиксирует субъективное право на совершение юридического действия. Первичный учетный документ фиксирует факт совершения действия. Таким образом, доверенность служит основанием для совершения хозяйственной операции и подлежит указанию в первичном учетном документе как его обязательный реквизит (ст.9 Закона). Поэтому бухгалтер коммерческой организации не обязан ставить свою подпись на доверенности. О юридическом действии (сделке), удостоверяемом доверенностью Понятие сделки определено ст.154 ГК, под которой понимаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Конкретная совокупность прав и обязанностей определяется каждым из отдельных видов обязательства. Рассмотрим некоторые права и обязанности, возникающие из договора поставки, предусматривающего получение товаров покупателем (получателем) в месте нахождения поставщика (выборка) в соответствии с п.2 ст.480 ГК. Обязанности покупателя при осуществлении выборки предусмотрены ст.485 ГК. Так, он должен осмотреть передаваемые товары в месте их передачи, проверить на соответствие условиям договора по количеству, ассортименту, качеству. От такой обязанности покупатель освобождается, если предусмотрен иной порядок принятия товаров -- в договоре поставки, законодательством или вытекает из существа обязательства. Согласно ст.428 ГК на поставщика возлагается обязанность уведомить покупателя о готовности товара к передаче, что является важным условием определения момента исполнения обязанности по передаче товара. Рассматриваемая доверенность содержит полномочие на получение товара без оговорки о наделении лица полномочиями по приемке товара по качеству. Порядок участия представителей покупателя и продавца в приемке товаров по качеству и количеству установлен Положением о приемке товаров по количеству и качеству, утв. постановлением Кабинета Министров от 26.04.96 г. N 285. Необходимо обратить внимание, что действие Инструкции N 17 не распространяется на получение грузов от транспортных организаций. Правоотношения, возникающие при привлечении к доставке товаров транспортных организаций, регулируются специальным транспортным законодательством, общими нормами Гражданского кодекса и оформляются договорами перевозки, транспортной экспедиции. Гражданским кодексом установлена обязанность клиента по договору экспедиции выдавать экспедитору доверенность, если она необходима для выполнения его обязанностей. К таковым могут быть отнесены, в частности, проверка количества и состояния груза, получение товара в пункте назначения. Данное правило распространяется и на случаи, когда в соответствии с договором обязанности экспедитора исполняют перевозчики. Заключительные положения Таким образом, нормы Инструкции N 17, запрещающие выдачу доверенностей лицам, не работающим в данной организации, распространяются на случаи выборки товаров покупателем (получателем). Максимальный срок, на который может быть выдана доверенность, установлен в ГК, установление же конкретного срока возможно в доверенности. Нормативное установление иных максимальных или минимальных сроков ГК не предусмотрено. Вне зависимости от того, по каким причинам вводилось в 1967 г.ограничение (выдача доверенности максимум на 15 дней и только штатному сотруднику), нельзя не принимать во внимание следующие принципы Гражданского кодекса 1998 г. во-первых, лично-доверительный характер института представительства, что предполагает существование субъективных факторов при подборе представителя; во-вторых, закрепленный в ст.2 ГК принцип добросовестности и разумности участников гражданских правоотношений. Отдельно хотелось бы остановиться на правовом регулировании законодательства о бухгалтерском учете и отчетности. Так, в соответствии со ст.3 Закона "О бухгалтерском учете и отчетности" задачей законодательства о бухучете является, в частности, обеспечение единообразия ведения учета имущества, обязательств и хозяйственных операций всеми организациями. То есть предметом регулирования являются отношения в сфере бухгалтерского учета имущества, обязательств организации как системы непрерывного и сплошного документального отражения информации о состоянии и движении имущества и обязательств методом двойной записи на счетах бухгалтерского учета. Бухучет изучает количественную сторону хозяйственных явлений в неразрывной связи с качественной стороной путем сплошной, документально обоснованной и взаимосвязанной регистрации хозяйственных фактов как в натуральном, так и в денежном выражении. Следовательно, возникающее из сделки, в том числе из доверенности, правоотношение, или, иначе говоря, правовая связь между субъектами (юридическими и физическими лицами) не является объектом регулирования законодательства о бухучете, к которому относятся нормативные правовые акты Министерства финансов СССР. И по этому, и по другим вопросам первичны нормы Гражданского кодекса.

10 ГК РФ и Инструкцией Минфина СССР 14 января 1967 г. N 17 "О порядке выдачи доверенностей на получение товарно-материальных ценностей и.