Рейтинг: 4.1/5.0 (1835 проголосовавших)

Рейтинг: 4.1/5.0 (1835 проголосовавших)Категория: Бланки/Образцы

Распространение кредитов на сегодняшний день объясняется широким выбором банковских организаций, которые идут навстречу заемщику и предлагают большое количество способов оформления займа. Так, практически у каждого современного гражданина есть банковская кредитная карта, с помощью которой он может осуществить покупку в любом магазине договор займа со ставкой рефинансирования образец.

Отношения между заемщиками и кредитными организациями выгодны для обеих сторон. Так, заемщик всегда может оформить кредит на приемлемых для него условиях, а кредитно-финансовая организация фотоапарат в кредит получает соответствующую прибыль за предоставление услуг.

Заем – это удобное и быстрое оформление денежной суммы в долг, выданных на определенных условиях. Здесь человек может самостоятельно распоряжаться своими деньгами и не бояться быть обманутым со стороны кредитора, ведь оформление проходит согласно всем утвержденным правилам и соглашениям.

Также договор займа со ставкой рефинансирования образецПолучение кредита по пластиковой карте главным условием считает наличие постоянного дохода. Но многие банки пренебрегают этим условием и выдают кредит только при наличии паспорта или же еще одного документа, что находит отклики оформить кредитку в тинькофф среди потребителей – как правило, спрос на подобные условия предоставления кредита только растет.

Оформление кредитной карты требует наличие справки о доходах и выплаченных налогах, что усложняет ее получение у категорий работников, не имеющих постоянного источника дохода, например у предпринимателей. Пенсионеры и студенты тоже не могут предоставить такую справку, оформить кредитку в тинькофф поэтому, выдавая такой кредит банк предлагает несколько иные такие же выгодные условия.

Соглашение по кредиту или займу проводится в одинаковых условиях, но предоставляет заемщику совершенно иные возможности, что удобно для самого потребителя. Так, у него есть уникальный шанс самостоятельно выбрать более приемлемые для себя условия, а также подобрать более платежеспособный для себя вариант.

© 2016, denga.tw1.ru - кредиты под лучший процент

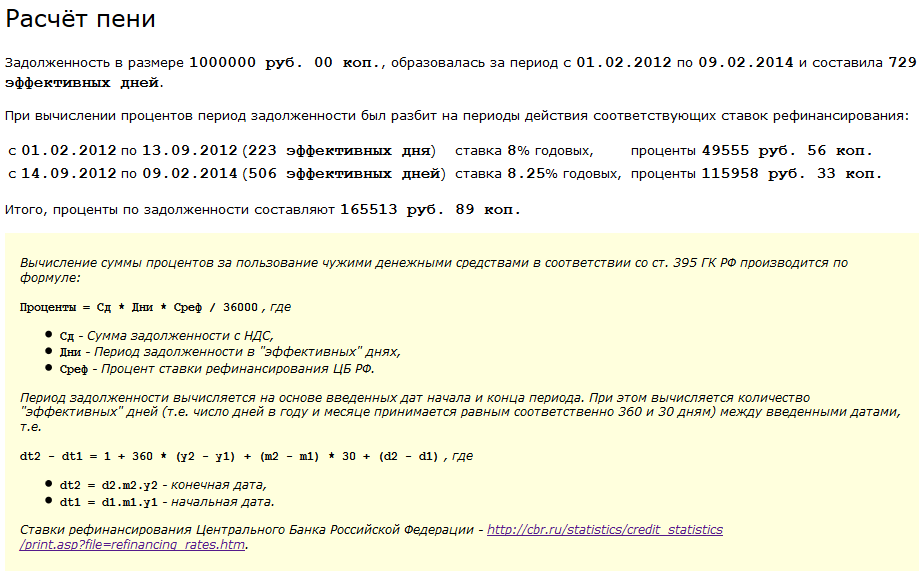

В случае, если договором (займа, кредитным) размер неустойки не определен, проценты за пользование чужими денежными средствами будут рассчитываться по ставке рефинансирования ЦБ РФ.

Формула для расчета процентов за незаконное пользование чужими денежными средствами (ст. 395 ГК РФ) следующая:

Сумма долга х ставку рефинансирования / 100 /360 х количество дней просрочки

Для уяснения приведем пример расчета

По договору займа 1 марта 2012 года (как вариант обязательство оформлено распиской) передано 10 000 рублей. Заемщик обязан вернуть указанную сумму не позднее 1 мая 2012 года. Однако обязательство не исполнил. 1 июня займодавец обратился в суд.

Расчет взыскиваемых процентов по ст. 395 ГК РФ по договору займа (кредитному договору) по ставке рефинансирования:

10 000 (сумма долга) х 8 (ставка рефинансирования) / 100 / 360 х 31 (дней просрочки с 1 мая по 1 июня) = 68 рублей, 88 копеек. (*)

Кроме процентов по ст. 395 ГК РФ, истец в приведенном примере, разумеется, взыскивает еще и сумму основного долга, а также проценты за пользование кредитом или займом (если заем не безвозмездный).

*Согласно Указанию Центрального Банка РФ от 23 декабря 2011 года № 2758-У, начиная с 26 декабря 2011 года ставка рефинансирования Банка России устанавливается в размере 8 процентов годовых

В соответствии с п. 2 Постановления Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 8 октября 1998 г. №13/14, при расчете подлежащих уплате годовых процентов по ставке рефинансирования Центрального банка Российской Федерации число дней в году (месяце) принимается равным соответственно 360 и 30 дням, если иное не установлено соглашением сторон, обязательными для сторон правилами, а также обычаями делового оборота. Проценты начисляются до момента фактического исполнения денежного обязательства, определяемого исходя из условий о порядке платежей, форме расчетов и положений статьи 316 ГК РФ о месте исполнения денежного обязательства, если иное не установлено законом либо соглашением сторон.

Рекомендуем статьи по теме:

Исковое заявление о взыскании долга по расписке, процентов на сумму займа, процентов за незаконное пользование денежными средствами

Исковое заявление о взыскании долга по договору займа (расписке) Образец. Краткая форма искового заявления о взыскании долга по расписке: не указываются обстоятельства дела, при которых деньги передавались по расписке

Исковое заявление о взыскании долга по договору займа. Образец. Заявляются требования о взыскании с заемщика долга по договору займа (как вариант, по расписке), а также процентов за пользование чужими денежными средствами

Исковое заявление о взыскании денежных средств по расписке (договору займа) с расчетом процентов. Образец (приведен пример расчета суммы процентов за пользование займом)

и другие образцы исковых заявлений о взыскании долга в разделе Исковые заявления о взыскании денежных средств (долга) по договору займа, расписке. Образец

Вернуться к оглавлению обзора судебной практики. Взыскание неустойки, пени, штрафа за просрочку. Размер, расчет, формулы. Судебная практика

Copyright © Logos-pravo.ru При копировании гиперактивная ссылка "Logos-pravo.ru" обязательна.

Физическое лицо дает займ юридическому лицу, применяющему УСН. Ставка по договору займа ниже ставки рефинансирования. Подлежит ли налогообложению "условный" доход юридического лица в виде разницы между ставкой рефинансирования и процентной ставкой по договору займа?

ОтветМатериальная выгода, полученная от пользования займом со ставкой ниже ставки рефинансирования, объектом налогообложения при УСН не является.

Обоснование данной позиции приведено ниже в материалах «Системы Юрист» и в материалах «Системы Главбух» .

Ситуация: Нужно ли включить в состав доходов при упрощенке суммы от экономии на процентах при получении беспроцентного займа

«Нет, не нужно.

Доходом для целей налогообложения признается полученная экономическая выгода, которую можно оценить (ст. 41 НК РФ ). При упрощенке учитываются только те доходы, которые определены статьями 249 и 250 Налогового кодекса РФ. Положениями этих статей не предусмотрена возможность учитывать экономическую выгоду и не установлен порядок ее оценки. Поэтому неуплаченная сумма процентов не признается доходом заемщика.

Сумму полученного займа также не учитывают при определении налоговой базы по единому налогу (п. 1 ст. 346.15. подп. 1 п. 1 ст. 251 НК РФ). Следовательно, налогооблагаемый доход в результате привлечения беспроцентных займов не возникает.

Такой вывод распространяется как на организации, которые применяют упрощенку, так и на предпринимателей. С материальной выгоды от экономии на процентах предприниматель не должен платить ни единый налог при упрощенке, ни НДФЛ.

Внимание: некоторые налоговые инспекторы на местах не до конца разделяют позицию Минфина России и требуют от предпринимателей на УСН платить НДФЛ с материальной выгоды от беспроцентных займов. А судьи их в этом поддерживают.

Принимая такие решения, суды исходят из того, что применение упрощенки не освобождает предпринимателей от уплаты НДФЛ по ставке 35 процентов (п. 3 ст. 346.11 НК РФ ). А именно по 35-процентной ставке облагаются НДФЛ суммы экономии на процентах при получении займов (п. 2 ст. 212 НК РФ ). Подобные выводы содержатся, в частности, в постановлениях ФАС Уральского округа от 11 июня 2014 г. № Ф09-2859/14 и Волго-Вятского округа от 10 апреля 2013 г. № А82-882/2012 .

Таким образом, если предприниматель на упрощенке, руководствуясь разъяснениями Минфина России, откажется платить НДФЛ с материальной выгоды, есть вероятность, что свою позицию ему придется отстаивать в суде. И не исключено, что суд встанет на сторону налоговой инспекции».

Если организация выдает работнику займы, то у него может возникнуть материальная выгода в виде экономии на процентах. Она появляется при условии, что по займу работник уплачивает проценты, которые ниже 2/3 ставки рефинансирования Банка России (по рублевым займам), 9 процентов годовых (по валютным займам), или он получил беспроцентный заем (ссуду).

Сумму материальной выгоды определяют по формуле:

Проценты по договору, рассчитанные исходя из 2/3 ставки рефинансирования Банка России (по рублевым займам) или 9% (по валютным займам) - Сумма процентов, фактически уплачиваемых сотрудником по договору

__________________________________________________

365 (366) дн.

Количество дней пользования займом

С полученной материальной выгоды налог удерживают по ставке 35 процентов. При этом права на уменьшение данного дохода на налоговые вычеты сотрудник не имеет. Дата получения дохода в виде материальной выгоды - это день уплаты процентов по займу (*). Поэтому если, например, заем получен в 2013 году, а согласно договору проценты по нему будут уплачиваться в 2015 году, то сумму материальной выгоды включают в доход работника только в 2015 году. До этой даты материальную выгоду не рассчитывают и в доход сотрудника не включают (**).

Если день уплаты процентов, указанный в кредитном договоре, не совпадает с фактическим днем их уплаты то датой получения дохода является дата фактической уплаты процентов (*).

(*) письмо Минфина России от 15.02.2012 N 03-04-06/6-39

В Налоговом кодексе нет ответа на вопрос, на какую дату необходимо определять материальную выгоду, если работник получил беспроцентный заем. В этой ситуации, по мнению Минфина России, ее рассчитывают в день возврата заемных средств работником (*). При частичном погашении займа для расчета материальной выгоды учитывают часть долга по займу, оставшуюся с момента предыдущего погашения, и количество дней, прошедших с этого момента (либо с даты выдачи займа в случае первичного погашения). Налог удерживают с тех выплат, которые причитаются к выдаче работнику.

Работник организации Иванов имеет право на стандартный вычет в размере 1400 руб. Ему установлен оклад 20 000 руб. В январе текущего года Иванову выдан заем в сумме 400 000 руб. на 10 месяцев (304 дня). Заем выдан под 2% годовых и должен быть возвращен 1 ноября. Предположим, что ставка рефинансирования Банка России в период пользования займом составляла 8%.

С января по октябрь доход Иванова, облагаемый налогом, будет равен:

20 000 - 1400 = 18 600 руб.

Сумма начисленного налога составит:

18 600 руб. х 13% = 2418 руб.

При возврате суммы займа бухгалтер должен начислить проценты по нему и рассчитать сумму материальной выгоды Иванова. Сумма процентов, причитающихся к получению по договору, составит:

400 000 руб. х 2%. 365 дн. х 304 дн. = 6663 руб.

Сумма процентов, рассчитанная исходя из 2/3 ставки рефинансирования Банка России, составит:

400 000 руб. х 8% х 2/3. 365 дн. х 304 дн. = 17 768 руб.

Сумма материальной выгоды составит:

17 768 - 6663 = 11 105 руб.

С нее будет удержан налог в размере:

11 105 руб. х 35% = 3887 руб.

Общая сумма налога, удерживаемая с Иванова в ноябре, составит:

(20 000 руб. - 1400 руб.) х 13% + 3887 = 6305 руб.

Договоры процентных займов между юридическими лицами – явление довольно распространенное. Многие фирмы выбирают именно такой способ привлечения средств, так как обращение в банковские организации зачастую оказывается менее выгодным.

Это объясняется тем, что компании-партнеры охотно предоставляют займы друг другу на привлекательных условиях. Об особенностях такого типа соглашений можно узнать из данной статьи.

ОсобенностиОдним из наиболее часто встречающихся в юридической практике соглашений является договор процентного займа. Его могут заключать между собой все – и граждане, и юридические лица.

Стороны соглашения передают друг другу денежные средства на заранее оговоренный срок и выплачивают долг вместе с начисленными процентами.

Вообще, договор займа считается процентным по умолчанию, даже если это условие не прописано в самом документе.

Если в документе ничего не сказано о порядке начисления и уплаты процентов, плата за пользование заемными средствами будет рассчитываться, исходя из текущей ставки рефинансирования.

При отсутствии в документе порядка уплаты процентов, их выплаты будут осуществляться ежемесячно со дня возврата полной суммы займа.

В случае несоблюдения данного правила соглашение будет считаться недействительным, кроме того, стороны лишатся возможности привлекать свидетелей для разрешения спора.

Именно поэтому так важно соблюдать все правила составления договора и прописывать существенные условия сделки. Особенно это касается юридических лиц, так как договоры займа между ними в большинстве случаев заключаются на крупные суммы

Есть ли ограничения по суммеЮридические лица могут заключать между собой договора на любую сумму. Никаких законодательных ограничений в этом плане нет.

Однако нужно учитывать следующее: чем больше сумма по договору процентного займа, тем больше заимодателю придется платить налог на прибыль.

Расчет процентовПорядок исчисления процентов за пользование займом обычно прописывают в самом соглашении. Если в договоре о размерах процентов ничего не говорится, для их расчета будет применяться ставка рефинансирования, установленная на день уплаты процентов.

Уплата процентов может осуществляться:

Чтобы высчитать проценты по договору займа в денежном выражении, нужно применять следующие показатели:

В качестве базовой величины, как правило, берут количество дней в году (365 или 366) или в месяце (28, 29, 30 или 31).

В договорах займа стороны часто прописывают фиксированное количество дней в году, равное 360, и в месяце – 30.

Размер процентов = сумма займа * количество дней займа * процентная ставка, указанная в договоре (или ставка Центробанка) / количество дней в году / 100

В течение срока действия соглашения размер процентной ставки может поменяться (например, если изменяется ставка рефинансирования). Данную ситуацию нужно обязательно отметить в тексте документа.

Если этого не сделать, процент останется фиксированным на протяжении всего периода действия договора, а выплата суммы за пользование займом будет осуществляться в одном и том же размере.

Налоговые последствия процентного займа между юридическими лицамиДоговор займа, предполагающий выдачу денежных средств под проценты, имеет определенные налоговые последствия для стороны-заимодателя.

По такому соглашению компания, передающая ссуду, получает определенную плату за предоставление денег, и эти средства квалифицируются как прибыль.

Компанию-заимодавца больше всего волнует следующий вопрос: какие налоги придется платить – НДС, налог на прибыль и все сразу? Для начала рассмотрим налог на добавленную стоимость.

Согласно налоговому законодательству, а именно подпункту 15 пункта 3 статьи 149 НК РФ. проценты, получаемые заимодателем за предоставление заемных денежных средств, НДС не облагаются.

В то же время представители налоговых органов склоняются к мнению, что раз проценты являются платой за услугу по выдаче денежного заема, значит, на их сумму заимодателю нужно составить счет-фактуру с пометкой «Без налога (НДС)». Подобная идея отражена в письме Минфина РФ от 22.06.2010 г. №03-07-07/40 .

Более того, если фирма-заимодатель вместе с передачей ссуды выполняет операции, подлежащие обложению НДС, то согласно пункту 4 статьи 149 НК РФ ей нужно вести раздельный учет.

С данной целью для подсчета соотношения, обозначенного в пункте 4 статьи 170 НК РФ. необходимо брать только проценты, а размер самой ссуды учитывать не следует.

Немаловажен следующий момент: компания-заимодатель не может заявлять на возмещение входящего НДС по товарам, работам или услугам, которые она применяет в деятельности, сопряженной с предоставлением ссуды.

Данная сумма будет включена в стоимость выполненных работ или предоставленных услуг. Эта идея выражена в письме Минфина РФ от 02.08.2012 №03-07-11/214 .

Тем не менее, если размер необлагаемых операций не превосходит 5% черту, определенную пунктом 4 статьи 170 НК РФ, то заимодатель может не вести раздельный учет и имеет право на возмещение НДС в полном размере (постановление Президиума ВАС РФ от 21.06.2012 №2676/12 ).

Если же заем предоставляется в не денежной форме, сумму начисленных процентов необходимо отнести к налогооблагаемой базе для расчета НДС (пп. 2 п. 1 ст. 162 НК РФ ).

Эта обязанность появляется в момент непосредственной передачи процентов. Исчисление самого налога при этом осуществляется по расчетной ставке (п. 4 ст. 164 НК РФ ).

Заимодатель обязан сформировать счет-фактуру на получение процентов и зафиксировать его в книге продаж (Правила ведения книги продаж. используемой при расчете НДС, пункт 18).

Где люди преклонного возраста могут взять микрозайм онлайн на карту, смотрите в таблице .

Налог на прибыльЕсли компания-заимодатель получает плату в виде процентов за предоставление ссуды, данная сумма будет внесена в состав внереализационных доходов, а значит – с нее нужно будет уплатить налог на прибыль (применяется существующая в регионе компании процентная ставка).

Заимодатель должен относить полученные по договору проценты во внереализационные доходы независимо от того, в какой форме предоставляется ссуда (денежной или неденежной) — пункт 6 статья 250 НК РФ .

При кассовом методе проценты учитываются на момент их непосредственной передачи (ст. 273 НК РФ ).

Если заимодатель применяет метод начисления, проценты будут включены во внереализационные расходы на конец отчетного периода (при условии, что срок действия соглашения выпадает на два и более отчетных периода).

Об этом говорится в пункте 6 статьи 271 и пункте 4 статьи 328 Налогового кодекса.

Налоговый учётПо мнению сотрудников налоговой службы, проценты по договору заема (если срок его действия охватывает два и более отчетных периода) учитываются в доходах равномерно на конец месяца соответствующего отчетного периода, и это не зависит от сроков и фактической выплаты, определенных соглашением.

В то же время, некоторые суды считают, что в доходы должны входить только проценты за период их фактической передачи.

Отдельно следует рассмотреть специфику налогового учета процентов по договорам заемов, выраженных в иностранной валюте:

Если заимодатель использует кассовый метод, разности возникать не будет, так как проценты будут записываться в состав доходов после их непосредственной передачи (ст. 273 НК РФ).

Если в результате изменения курса возникают положительные или отрицательные разности, они будут учтены в составе внереализационных доходов или расходов заимодателя.

Если применяется кассовый метод, разности возникнуть не может, так как перерасчет осуществляется на дату непосредственной выплаты процентов.

Образец договораДля составления договора процентного заема между юридическими лицами используется типовой бланк договора займа.

Это означает, что в документе будут перечислены все те же положения:

Образец договора процентного займа между юридическими лицами можно скачать здесь .

Помимо всего прочего к договору процентного заема между организациями могут быть составлены приложения:

Из дополнительных документов обычно составляют:

Любые ошибки и неточности в договоре процентной ссуды могут привести к самым нежелательным последствиям, вплоть до признания его недействительным. Чтобы этого не произошло, необходимо тщательно проследить за всей вносимой информацией.

Проверьте, насколько правильно указаны в договоре сумма займа, сроки погашения, процентная ставка за пользование средствами (если ставка не обозначена, проценты будут начисляться по ставке ЦБ РФ), размер штрафных санкций и т. д.

Внимательно просмотрите, насколько полно и точно указанные реквизиты сторон.

По обоюдному согласию заемщика и заимодателя в соглашение могут быть внесены любые изменения.

Если стороны соглашения решили изменить какие-либо существенные условия, к основному договору необходимо составить письменное дополнительное соглашение.

Договор процентного займа между организациями заключается достаточно часто, так же часто при составлении документа допускаются ошибки.

Чтобы этого избежать, необходимо тщательнейшим образом проверять все пункты соглашения.

Если же квалификация сотрудников компании недостаточно высока, целесообразно воспользоваться услугами профессионалов – это поможет избежать ошибок и, как следствие, — сложных и непоправимых последствий.

Процедура оформления денежных займов под залог недвижимости, приведена на странице .

Отличие займа Вебмани с формальным аттестатом от обычных займов, описано здесь .

Видео: кредиты и займы, операции с векселями — правовые вопросы, учёт и налогообложениеВеличина минимального размера процентов, определяется существующей в месте нахождения Организации – заимодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (п. 1 ст. 809 ГК РФ).

Материальная выгода зависит от того, в какой валюте получен заем - в рублях или иностранной. Если процентная ставка по займу меньше:

— 2/3 ставки рефинансирования при получении денег в рублях;

— 9 процентов годовых при получении денег в иностранной валюте (пункты 1 и 2 ст. 212 НК РФ).

При определении суммы материальной выгоды применяется ставка рефинансирования Банка России, установленная на дату получения заемных средств, независимо от того, менялась ли она в течение срока пользования этими средствами.

Таким образом, минимальный размер процентной ставки, который можно указать в договоре займа – это не ниже 2/3 ставки рефинансирования, установленной Банком России. С 14 сентября 2012 г. действующая, ставка рефинансирования, установленная Банком России - 8,25% (% годовых). Материальная выгода возникнет в тех случаях, когда ставка процентов по займу меньше 2/3 ставки рефинансирования.

Для определения материальной выгоды нужно сравнить проценты, рассчитанные исходя из 2/3 ставки рефинансирования и фактические проценты, которые будут указаны в договоре займа. Если фактические проценты больше или равны, рассчитанных из ставки рефинансирования, то материальной выгоды нет. Если меньше, то разница и будет материальной выгодой. Материальная выгода рассчитывается в день уплаты процентов по полученному займу (пп. 3 п. 1 ст. 223 НК РФ). Ставка рефинансирования так же берется на день уплаты процентов.

Например, если в договоре будет 6%, то проценты будут больше, чем рассчитанные из 2/3 ставки рефинансирования

А вот 5%, 4%, уже будет меньше рассчитанных%.

Порядок уплаты процентов, так же, можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа. Согласно п. 4 ст. 809 ГК РФ, в случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с п. 2 ст. 810 ГК РФ, Организация - заимодавец имеет право на получение с ИП-заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» версия, для коммерческих организаций

1. Рекомендация:Как рассчитать проценты по выданному займу

Размер процентов по займу можно указать в договоре. * Если такой оговорки нет, заемщик должен выплатить организации проценты по ставке рефинансирования, действующей на дату возврата займа (или его части).

Порядок уплаты процентов тоже можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа. *

Таким образом, размер и периодичность уплаты процентов полностью зависят от условий, на которых заимодавец и заемщик заключили договор. *

По договору займа проценты можно взимать как в денежной, так и в натуральной форме (п. 1 ст. 809 ГК РФ).

Проценты в денежной форме устанавливаются в процентной ставке на год. *

Поэтому, чтобы рассчитать сумму ежемесячных процентов по займу, выданному в денежной форме, определите:

– сумму займа, на которую начисляются проценты;

– ставку процентов (годовую или месячную);

– количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 – и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты нужно начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. * Такой порядок подтвержден пунктом 3.14 Положения ЦБ РФ от 4 августа 2003 г. № 236?П.

Для организаций он не является обязательным, поэтому в договоре можно предусмотреть и другой порядок (например, установить фиксированную сумму процентов). *

Величину ежемесячных процентов по предоставленному займу в денежной форме определите так:

Сумма ежемесячных процентов по предоставленному займу

Учет и отчетность

Учет и отчетность

Упустить очередное изменение ставки рефинансирования – довольно серьезная оплошность для бухгалтера. Ведь от ее величины зависит правильность расчета многих показателей. Но знать верные значения ставки – полдела. Нужно еще и правильно ее использовать в расчетах. А вариантов тут множество.

На начало 2012 года и на дату публикации журнала ставка рефинансирования Банка России, или учетная ставка, составляет 8 процентов*. Она представляет собой инструмент регулирования кредитно-денежной системы. С помощью нее Банк России воздействует на процентные ставки по депозитам и кредитам, предоставляемые кредитными организациями юридическим и физическим лицам. Бухгалтеры организаций используют учетную ставку также для расчета следующих показателей:

Пени за просрочку исполнения обязанности по уплате налога определяют в процентах от неуплаченной суммы. При этом процентную ставку пеней принимают равной 1/300 действующей в это время ставки рефинансирования Банка России (п. 4 ст. 75 НК РФ).

Пени, как правило, начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего дня его уплаты, который установлен законодательством. Начисление пеней прекращается в день, следующий за днем фактической уплаты задолженности по налогам.

За расчетный период учетная ставка может изменяться, причем неоднократно. Возникает вопрос: какое из ее значений следует брать для определения пеней за просрочку исполнения обязанности по уплате налога в этом случае?

Здесь следует иметь в виду, что, когда в течение периода, за который начисляются пени, ставка рефинансирования Банка России менялась как в большую, так и в меньшую сторону, применяют все ее значения по каждому периоду действия. Об этом свидетельствуют, например, постановления ФАС Восточно-Сибирского округа от 19 февраля 2009 г. № А19-9104/08-51-Ф02-493/2009, ФАС Московского округа от 31 марта 2009 г. № КА-А41/2507-09. Рассмотрим сказанное на примере.

Материальная выгода по рублевым займамДоходом физического лица, облагаемым НДФЛ, является, в частности, материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей и выраженными в рублях. При получении налогоплательщиком дохода в виде такой материальной выгоды налоговая база определяется как превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной Банком России на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора. Основание – подпункт 1 пункта 1, подпункт 1 пункта 2 статьи 212 Налогового кодекса.

Обратите внимание. что облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами, выраженными в рублях, возникает у заемщика в случаях, когда:

Если кредитный договор содержит условие об изменении процентной ставки, независимо от того, менялась она или нет, при исчислении расходов в виде процентов применяется ставка рефинансирования ЦБ РФ, действующая на дату признания процентов. Это следует из пункта 1 статьи 269 Налогового кодекса.

Используемая ставкаПри получении доходов в виде материальной выгоды дата фактического получения дохода определяется как день уплаты налогоплательщиком процентов по полученным заемным (кредитным) средствам (подп. 3 п. 1 ст. 223 НК РФ). Значит, при расчете материальной выгоды по рублевым займам (кредитам) следует использовать ставку рефинансирования Банка России, действующую на день фактической уплаты процентов.

Под ставкой рефинансирования понимается ставка, под которую Центральный банк России одалживает средства кредитным организациям. Понятно, что по меньшей процентной ставке банки не могут кредитовать ни юридических, ни физических лиц.

Ставка рефинансирования Банка России, установленная на дату фактического возврата суммы займа, используется для расчета суммы экономии на процентах по беспроцентному займу. Ведь датой фактического получения дохода в виде материальной выгоды от экономии на процентах за пользование беспроцентным займом (кредитом) следует считать дату возврата налогоплательщиком заемных (кредитных) средств. Об этом свидетельствуют письма Минфина России от 25 июля 2011 г. № 03-04-05/6-531, от 22 января 2010 г. № 03-04-06/6-3, от 17 июля 2009 г. № 03-04-06-01/175 и от 14 апреля 2009 г. № 03-04-06-01/89.

Итак, исходя из сказанного выше по процентному рублевому займу налоговую базу (НБ) налоговый агент может определить по формуле:

П2/3БР – сумма процентов исходя из ставки, равной 2/3 ставки рефинансирования Банка России, действующей на дату их уплаты;

Пдог – сумма процентов, подлежащих уплате согласно условиям договора займа (кредита).

Сумма процентов, подлежащих уплате согласно условиям договора займа (кредита), (Пдог) определяется по формуле:

Пдог = Сз X ПСдог. КДг X КДпол. где

Сз – сумма займа (кредита);

ПСдог – процентная ставка, установленная в договоре займа (кредита); КДг – общее количество календарных дней в году;

КДпол – количество дней пользования заемными (кредитными) средствами.

Для расчета суммы процентов исходя из ставки, равной 2/3 ставки рефинансирования Банка России, действующей на дату их уплаты (ПР2/3БР), применяют формулу:

П2/3БР = Сз X ПС2/3БР. КДг КДпол. где

ПС2/3БР – процентная ставка, составляющая 2/3 ставки рефинансирования Банка России, действующей на дату уплаты процентов.

Если рублевый заем является беспроцентным, то налоговую базу (НБ) налоговый агент рассчитывает по следующей формуле:

НБ = СЗ X ПС2/3ЦБ. КДобщ КДпольз. где

СЗ – сумма займа (кредита);

ПС2/3ЦБ – процентная ставка, составляющая 2/3 ставки рефинансирования Банка России, действующей на дату возврата (частичного возврата) займа (кредита);

КДобщ – общее количество календарных дней в году;

КДпольз – количество дней пользования заемными (кредитными) средствами.

Предельная величина процентовПри отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика, предельная величина процентов, признаваемых расходом, принимается с 1 января 2011 года по 31 декабря 2012 года включительно равной ставке процента, установленной соглашением сторон. При этом она не должна превышать ставку рефинансирования Банка России, увеличенную в 1,8 раза (п. 1.1 ст. 269 НК РФ). Это касается расходов в виде процентов по долговым обязательствам, осуществленных с 1 января 2010 года.

Под упомянутой ставкой следует понимать:

По договорам займа и иным аналогичным договорам, срок действия которых приходится более чем на один отчетный период, в целях расчета налога на прибыль расход признается осуществленным и включается в состав надлежащих расходов на конец месяца соответствующего отчетного периода. В случае прекращения действия договора (погашения долгового обязательства) до истечения отчетного периода расход признается осуществленным и включается в состав соответствующих расходов на дату прекращения действия договора (погашения долгового обязательства). Это указано в пункте 8 статьи 272 Налогового кодекса.

Минфин обращает внимание

Договором может быть предусмотрена выплата процентов или погашение беспроцентного займа с любой периодичностью. И если договором предоставления беспроцентного займа предусмотрено ежемесячное погашение займа, доход в виде материальной выгоды будет возникать на каждую дату возврата заемных средств, то есть ежемесячно. На это обратил внимание Минфин России в письме от 25 июля 2011 г. № 03-04-05/6-531.

Допустим, кредитный договор (договор займа) содержит условие об изменении ставки рефинансирования Банка России за пользование кредитом (займом). Тогда предельную сумму процентов за пользование заемными средствами необходимо рассчитывать ежемесячно исходя из учетной ставки, действующей на последний день календарного месяца. А при погашении долгового обязательства до истечения отчетного периода – на дату возврата заемных средств. Причем изменения ставки рефинансирования Банка России в течение месяца при определении суммы процентов не учитываются.

Если кредитный договор (договор займа) не содержит условие об изменении процентной ставки за пользование кредитом (займом), то предельная величина расходов на уплату процентов определяется ежемесячно исходя из учетной ставки, действующей на дату получения кредитных (заемных) средств.

Денежная компенсация за нарушение срока выплаты зарплатыЕсли работодатель нарушил установленный срок выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся сотруднику, то он обязан выплатить их с уплатой процентов (денежной компенсации). Размер такой компенсации должен быть не ниже 1/300 действующей в это время ставки рефинансирования Банка России от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Это указано в статье 236 Трудового кодекса.

В заключение отметим, что ставка рефинансирования Банка России также используется при определении:

М.В. Гребенаров¸ налоговый консультант