Рейтинг: 4.1/5.0 (1828 проголосовавших)

Рейтинг: 4.1/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

услуг, заявки, калькуляции, счет фактуры, бланк оказания услуг физическим лицом, получить бесплатную юридическую консультацию у специалиста,

Помощь: Формирование цены (тарифа) при оказании

Договор оказания консультационных услуг: образцы, примеры с приложениями, условия договора. В разделе можно составить образец договора на

Платные услуги (расценки) - ФГБУ «Верхнеобьрыбвод

Форма сметы на консалтинговые услуги при повременной оплате но ссылается при этом не на калькуляцию человеко-дней, а на другие обоснования.

Договор консультационных и консалтинговых услуг

Компания Интеркомп ЦБУ: расчет платных услуг в бюджетном учреждении. Образец штатного расписания «Интеркомп» за успешные необходимые консультационные услуги в сфере закупок и по работе в системе ЕАИСТ.

Расчет платных услуг в бюджетном учреждении

Образец калькуляции - блак, форма затрат, расчета, составление, на скачать образец. получить бесплатную юридическую консультацию у сметы на выполнение работ и оказание услуг и основываются на систематизацию и

Образец калькуляции - Юрист Консалт

На качество консультационных услуг влияет также количество времени, которое специалисты компании тратят на участие в тематических семинарах и

Пример 1 ООО «АБВ» оказывает консультационные услуги с применением почасовой В калькуляцию включаются прямые и косвенные затраты.

4 мая 2015 г. - Пример 1 ООО «АБВ» оказывает консультационные услуги с применением почасовой формы оплаты. К прямым расходам при

11 окт. 2006 г. - Информационно-консультационная услуга по подготовке материалов по оценке воздействия на водные биоресурсы и среду их На основании договора с контрагентом (калькуляции затрат). 5 Образцы заявок.

Типовая форма договора оказания консультационных услуг Консультационные (консалтинговые) услуги - это деятельность в по предоставлению

Если вы уже приняли принципиальное решение об открытии своей консультационной практики, то следующий серьезный вопрос, который нужно решить – сколько именно будет стоить ваша работа. Консалтинг – это отличная идея бизнеса в сфере услуг. однако ее успешность будет зависеть от правильного позиционирования на рынке.

Если вы собираетесь брать слишком скромные гонорары, то никогда не добьетесь реального успеха в этом бизнесе. Если запросите слишком много, то стабильное, а тем более возрастающее количество клиентов вам тоже «не грозит».

Так как же найти золотую середину? Запасайтесь справочниками и рекламными буклетами и «садитесь на телефон». Обзвоните потенциальных конкурентов и консультантов по другим сферам деятельности, узнайте их расценки на консалтинговые услуги. Установленная вами ставка должна быть конкурентоспособной на рынке консалтинга в вашем регионе.

Перед тем, как утвердить окончательную сумму своего гонорара, убедитесь, что учли все возможные расходы. Нет ничего хуже, чем договориться с клиентом о сумме оплаты за ваши услуги, а затем вдруг «вспомнить» о том, что у вас еще будут дополнительные расходы (например, транспортные или представительские). Это немаловажный момент в составлении «сметы» за ваши услуги. Оптимальный вариант – это включить пункт «Разное» в свой план предстоящих расходов. Но не старайтесь использовать этот пункт договора с клиентом для получения дополнительного дохода: такие вещи достаточно очевидны и не самым лучшим образом скажутся на вашей репутации. Большинство клиентов не задумываются о том, что в любом проекте есть дополнительные статьи расходов, поэтому уточняйте этот пункт по возможности деликатно и заранее оговорите приблизительную сумму.

Итак, прежде чем установить определенный тариф на ваши услуги, рассчитайте сумму предполагаемых расходов и узнайте какие именно гонорары, получают за свои услуги другие консультанты в вашем городе. Чаще всего, для проведения такого «маркетингового исследования рынка услуг» достаточно просто нескольких телефонных звонков в офис других консультантов. Если же вы живете в небольшом городке, где других консультантов просто не существует, то есть вполне реальный повод для радости и веселья, но цену устанавливать нужно все же на приемлемом уровне, соизмеримом с уровнем платежеспособности ваших потенциальных клиентов.

При расчете своего личного тарифа за консалтинговые услуги можно использовать как минимум три существующие финансовые схемы расчета: почасовая оплата, плата за результат и скорость и, наконец, фиксированная сумма гонорара. Давайте рассмотрим подробней каждый из этих вариантов.

Почасовая оплатаПри заявлении своего почасового тарифа нужно быть очень осторожным и иметь хорошее чувство меры. Чаще всего начинающие бизнесмены допускают две самые распространенные ошибки. Первая: устанавливают настолько высокую почасовую ставку, что никто не желает пользоваться их услугами (ибо не реально). Вторая: указывают настолько низкую сумму за час своего времени, что никто не воспринимает их всерьез.

И не забывайте – чем больше человек платит за свои услуги, тем больше он рассчитывает получить. Другими словами: если клиент согласился с тем, что вы стоите 100 $ в час, то он собирается платить вам только за то время, когда вы на него работаете, а не оплачивать по такому тарифу вообще ваше существование на Земле. Поэтому будьте аккуратны и даже щепетильны в составлении отчета о проделанной работе – заведомо «раздувать» затраченное время нельзя – потеряете возможного постоянного клиента.

Но далеко не все клиенты соглашаются на почасовую оплату. Некоторые воспринимают эту схему расчета как неоправданно дорогостоящую. Такие люди обычно предпочитают платить за конкретный результат (цена проекта).

Цена проектаВ этом случае, как правило, клиент называет не только сумму, но и конкретные сроки, в которые он хотел бы видеть положительный результат. Это не обязательно будет небольшой отрезок времени: мои проекты по сбору средств бывали разными – от нескольких месяцев до года (напомню: я не собираю для своих клиентов деньги, я консультирую их о том, как и где это лучше сделать).

Для организации всегда будет предпочтительней, если гонорар консультанту выплачивается не единовременно, а частями. Но практика показала, что ближе к окончанию проекта, не все клиенты вовремя выполняют свои финансовые обязательства. Поэтому прежде чем приниматься за долгосрочный проект, лучше взять предоплату за первый и последний месяцы работы. То есть, если вы договорились о том, что проект займет год, а сумма вашего гонорара составит $ 36 000, то прежде чем приступить к работе, вы получите аванс на сумму $ 6000 ($ 3000 за первый месяц и $ 3000 - плата за последний месяц).

Фиксированная сумма гонорараРаботая на основе этой схемы, вы получаете своего рода заработную плату от клиента в течение заранее согласованного количества часов, месяцев или даже лет. В идеале, можно было бы взять дюжину таких заказов и жить «припеваючи». К сожалению, большинство компаний, которые нанимают консультанта по этой схеме, включают в договор о сотрудничестве специальный пункт, который запрещает дополнительную работу на время действия контракта.

Безусловно, эта схема оплаты консалтинговых услуг, также имеет свои преимущества. Особенно в начале вашей деятельности, когда нет стабильно прибыльного денежного потока. Некоторые начинающие консультанты сознательно идут на понижение собственного гонорара, если клиент согласен платить некоторую фиксированную сумму, ежемесячно.

Существуют различные принципы калькуляции стоимости времени консультанта и формирования гонораров.

Для правильного определения себестоимости консалтинговых услуг необходимо вначале точно определить состав оплачиваемых клиентом услуг поскольку только ни приносят доход и позволяют консалтинговой фирме финансировать все неоплачиваемые услуги и другую деятельность.

Оплачиваемая услуга - это услуга, непосредственно выполняемая для определенного клиента на контрактной основе. Консультант может работать в офисе клиента, вести переговоры от его имени, искать информацию в публичной библиотеке или готовить бизнес-план в собственном офисе. Однако все эти действия являются частью данного проекта и их результаты будут представлены только клиенту, который их заказал и оплачивает.

Одна и та же деятельность может рассматриваться как оплачиваемая или неоплачиваемая. Например, поездки. Большинство консультантов просят полностью оплатить время, потраченное на поездки к клиенту и обратно и время, затраченное на другие поездки, необходимые в ходе проекта. Другие оценивают это время по более низкому тарифу, а кто- то и вовсе не учитывает это время (например, если консультанты работают для местных клиентов и время, затрачиваемое на поездки, незначительно).

Надзор, техническое руководство и контроль выполнения проекта также могут оплачиваться по-разному. Одни консультанты предпочитают давать клиентам точную информацию о затратах времени контролера, необходимых для выполнения задания, другие считают это ненужным усложнением.

В целом при повременном подходе формирования гонораров с клиента взимается плата за все услуги, оказанные ему по контракту за исключением услуг, за которые невозможно прямо назначить цену.

Помимо основной деятельности - оказания услуг клиентам, каждая консультационная фирма затрачивает время на управление и администрирование, маркетинговую деятельность, исследования и разработки, а также обучение. Определенные потери времени возникают и из-за ежегодных отпусков, больничных, а также простоев по причине временного отсутствия клиентов или неграмотного управления. Стоимость этого времени распределяется на всех клиентов как накладные расходы или эта стоимость может вычитаться из дохода консультанта.

Встречаются и бесплатные услуги клиентам, хотя, строго говоря, в консалтинговой практике их быть не должно. Консультант может работать бесплатно, только если он решил выполнить работу в свободное время или допускает сокращение дохода, или услуга субсидируется. Ясно, что услуга бесплатно оказываемая одному клиенту обычно оплачивается другими клиентами. К бесплатным услугам как правило относятся семинары по управлению, публикация информации на вэб-странице и др.

Выполнение любого задания требует определенного количества времени (чел.-дней, часов или недель). Важно правильно спланировать бюджет времени каждого консультанта и контролировать реальное распределение времени.

Пример 5.1. В табл. 5.1 приведено оплачиваемое временя. Определите коэффициент использования времени

Оплачиваемое время Статья Недели Дни Общее количество времени 52 260 Ежегодный отпуск 4 20 Государственные праздники 2 10 Резерв времени на случай болезни 1 5 Имеющееся в распоряжении фирмы время 45 225 Резерв времени на обучение и совещания 2 10 Резерв времени на маркетинг и исследования 5 25 Оплачиваемое время 38 190 Решение.

На одного консультанта приходится 190 оплачиваемых дней, исходя из этого планируется бюджет времени консультационной фирмы. Таким образом, коэффициент использования времени составит:

Оплачиваемое °Ремя = I90х 100% = 73%.

Общее количество времени 260

Альтернативным способом он определяется отношением количества оплачиваемого времени с имеющимся:

Оплачиваемое время 190 „.0/

Имеющееся в распоряжении фирмы время 225

Консультационные фирмы часто применяют второе соотношение из этого примера и используют при планировании времени поправочные коэффициенты, зависящие от категорий консультантов. Коэффициент использования времени составляет 80. 90% для операционных консультантов, 60. 80% для наблюдателей и руководителей групп и 15.50% для высшего управленческого персонала (партнеров, старших партнеров, директоров). Операционные (младшие) консультанты посвящают все свое время непосредственной работе над проектами, в то время как главные консультанты затрачивают часть своего времени на планирование и координацию проектов, маркетинговые усилия и развитие практики. Согласно статистике, индивидуально практикующие консультанты достигают коэффициента использования времени на уровне 55.65%, поскольку вынуждены тратить 20. 25% своего рабочего времени на маркетинг и 10.25% на администрирование.

Калькуляция себестоимости оплачиваемых консалтинговых услуг может осуществляться путем расчета двух основополагающих показателей: •

гонорар на единицу времени (за единицу времени можно принять и 1 ч и 1 неделю, но в консалтинге наиболее часто используется 1 рабочий день).

Г _ Общий доход.

отношение гонорара к зарплате

М _ Общая сумма заработанных гонораров Суммарная заработанная плата

При этом соблюдаются следующие условия: 1)

дифференциация ставок гонорара в зависимости от опыта и должности консультантов; 2)

влияние на гонорары маркетинговой политики: учет того, какой гонорар подходит для данного рынка и сколько клиентов захотят платить за данную услугу; 3)

поддержание нормального уровня гонораров, определенного ассоциацией консультантов, либо статистически, либо на основе неформальных рекомендаций; 4)

соблюдение паритетного принципа при определении гонораров, требующего учета того, как рассчитывают гонорары конкуренты; 5)

использование различных гонораров для различных сегментов рынка (более низкие гонорары для малых предприятий, более высокие - для крупных); 6)

применение стимулирующих гонораров при запуске нового вида услуги для возбуждения интереса к ней клиентов. 7)

наличие субсидируемых гонораров при участии консалтинговых фирм в правительственных программах; 8)

возможность нормирования гонораров со стороны клиентов, определяющих, например, максимальный уровень, который гонорары не должны превышать; 9)

соответствие гонораров имиджу консультанта. 5.3.

Себестоимость консалтинговых услугкак составить калькуляцию на услуги пример

Как составить калькуляцию на услуги? В категории Товары и Услуги Спросил Ianndis. 1 Ответ 171 Просмотров 1 месяц назад.

Как составить калькуляцию на услуги? В категории Товары и Услуги Спросил Ianndis. 1 Ответ 171 Просмотров 1 месяц назад.

Форма расчёта производственной калькуляции Такую калькуляцию на заводах составляют В формате MS Excel. 29,6 Кб.

Бухгалтерский учёт Ключевые понятия

Бухгалтер • Бухгалтерия

Главная бухгалтерская книга

Оборотно-сальдовая ведомость

Отчётный период

Учётная политика

Двойная запись • Проводка

Дебет = Кредит • Актив = Пассив

Калькуляция • Себестоимость

РСБУ • УСБУ • МСФО • GAAP Финансовая отчётность

Бухгалтерский баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств

Отчёт о нераспределённой прибыли

Отчёт об изменениях капитала

Консолидированная • Комбинированная Области бухгалтерского учёта

Учёт затрат • Финансовый учёт • Судебная бухгалтерия

Учёт фондов • Управленческий учёт • Налоговый учёт

Бюджетный учёт • Банковский учёт Аудит Финансовый контроль

Шаблон: Просмотр • Обсуждение • Править

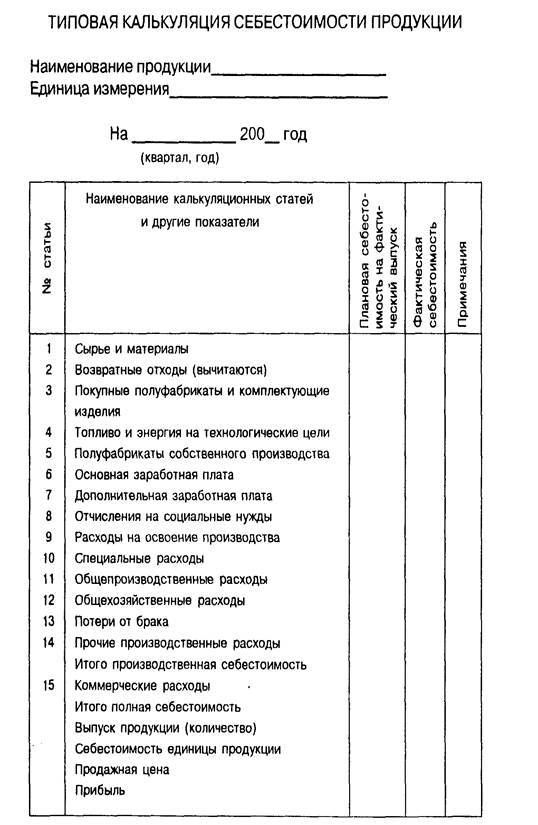

Калькуляция (от лат. calculatio — счёт, подсчёт) — определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств. Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки. В строительных организациях оценка и калькуляция используется для объектов бухгалтерского учёта в денежном выражении. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Содержание

1 Методы калькуляции

1.1 Нормативный метод калькуляции

1.2 Позаказный метод калькуляции

1.3 Попередельный метод калькуляции

1.4 Попроцессный метод калькуляции

2 См. также

3 Использованная литература

Методы калькуляции [ править | править вики-текст ]

Методы калькуляции — это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции затрат. Различают простой, нормативный, позаказный, попередельный, попроцессный методы калькуляции. Нормативный метод калькуляции [ править | править вики-текст ]

Калькуляция затрат на оказание платной дополнительной образовательной услуги «Школа будущего первоклассника» в МБОУ СОШ № 14. Затраты на развитие учреждения = 1 462руб. Калькуляцию составил

Нормативный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях с массовым, серийным и мелкосерийным характером производства и в других производствах. Обязательными условиями правильного применения нормативного метода калькуляции являются:

составление нормативной калькуляции по действующим на начало месяца нормам;

выявление отклонений фактических затрат от действующих норм в момент их возникновения;

учёт изменений действующих норм;

отражение изменений действующих норм в нормативных калькуляциях.

Действующими нормами называются такие, по которым производится в данное время отпуск материалов на рабочие места и оплата рабочим за выполненные работы. Позаказный метод калькуляции [ править | править вики-текст ]

Позаказный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где производственные расходы учитывают по отдельным заказам на изделие или работу. Такими являются, главным образом, предприятия с индивидуальным и мелкосерийным типами производства. В широком смысле заказ представляет одно или малую серию однородных изделий, учтённых таким образом, чтобы выделить эту продукцию среди других. Объектом учёта и калькулирования является заказ, которому присваивают номер. В более узком смысле под заказом понимают — «…сложное изделие (его агрегаты, узлы) в единичном производстве, небольшие партии одинаковых изделий в мелкосерийном производстве, а также отдельные виды работ (ремонтные, строительно-монтажные и др.)». Для учёта затрат на каждый заказ открывают отдельный аналитический счёт (карту) с указанием кода заказа, который проставляется во всех первичных документах. Производственные издержки агрегируются в аналитическом учёте в чётком соответствии с открытыми заказами. Таким образом, данный метод позволяет выделить издержки производства и индивидуализировать их по каждому калькулируемому объекту. Применение позаказного метода калькулирования обосновано только тогда, когда соблюдены следующие условия: возможность выделить объект калькулирования на определённой стадии его создания и реализации; существует объективная необходимость получать данные не о средней, а об индивидуальной себестоимости объектов по каждому открытому заказу… Попередельный метод калькуляции [ править | править вики-текст ]

как составить калькуляцию на услуги элеватора (Логистика) - вопросы и ответы на все случаи жизни - справочник Логистика TO-ASK.RU.

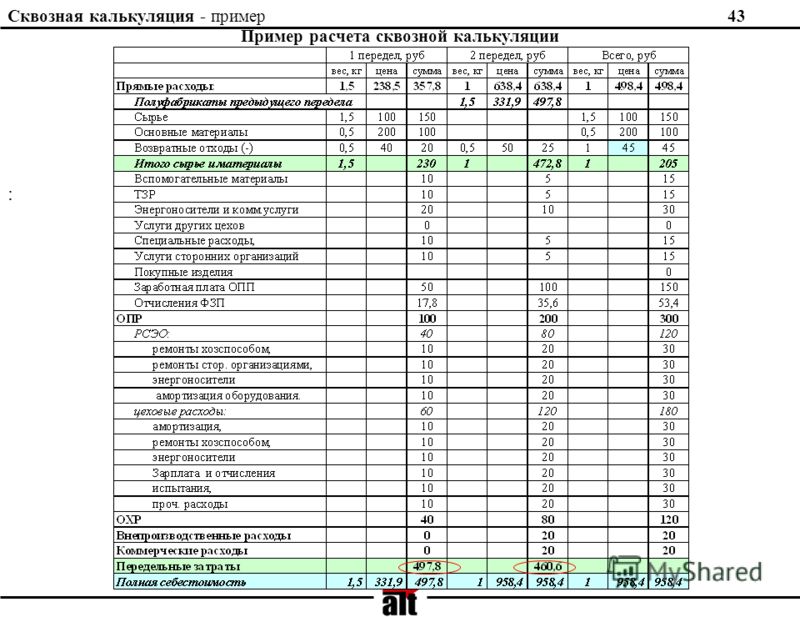

Попередельный метод калькуляции — это метод исчисления себестоимости, применяемый на предприятиях, где исходный материал в процессе производства проходит ряд переделов или где из одних исходных материалов в одном технологическом процессе получают различные виды продукции. Калькуляция себестоимости продукции попередельным методом может быть двух вариантов: полуфабрикатным и бесполуфабрикатным. При полуфабрикатном варианте исчисляют себестоимость продукции по каждому переделу, которая состоит из себестоимости предыдущего передела и расходов по данному переделу. Себестоимость продукции последнего передела является также и себестоимостью готовой продукции. При бесполуфабрикатном варианте исчисляется только себестоимость продукции последнего передела. При этом варианте затраты учитываются отдельно по каждому переделу без учёта себестоимости продукции предыдущих переделов. В себестоимость готовой продукции включаются все затраты на её производство по всем переделам. При попередельном методе калькуляции так же как и при других методах, сначала определяют себестоимость всей продукции, а затем себестоимость её единицы. Себестоимость единицы продукции исчисляется различными способами в зависимости от особенностей технологического процесса. Попроцессный метод калькуляции [ править | править вики-текст ]

Попроцессный метод — это метод калькулирования себестоимости готовой продукции, при котором затраты учитываются в целом по каждому производственному процессу или отдельным стадиям общепроизводственного процесса.

Применение попроцессного метода характерно для производств, в которых готовая продукция создаётся в результате последовательной переработки исходного сырья в одном или нескольких технологических подразделениях. При этом результаты переработки сырья, которые появляются на промежуточных стадиях производственного процесса, не могут однозначно рассматриваться ни как готовая продукция, ни как полуфабрикаты (добывающая и текстильная промышленность, производство цемента, химволокна, пластмасс, лакокрасочных изделий и т. п.) См. также [ править | править вики-текст ]

Калькулирование Использованная литература [ править | править вики-текст ]

Новый экономический словарь / Под ред. А. Н. Азрилияна. — М. Институт новой экономики, 2006. — 1088 с. ISBN 5-89378-014-0;

Райзберг Б. А. Лозовский Л. Ш. Стародубцева Е. Б. Современный экономический словарь, — М. Инфра-М, 2006.

Козлова Е. П. Патрушин Н. В. Бабченко Т. Н. Бухгалтерский учет в промышленности. — М. Финансы и статистика, 1993. — 432 с. ил. ISBN 5-279-00203-8.

Бочкарева И. И. Левина Г. Г. Бухгалтерский финансовый учет: учебник /И. И. Бочкарева, Г. Г. Левина; под ред. проф Я. В. Соколова. — М. Магистр, 2008. ?413 с. Расчёт ставки начисления косвенных производственных затрат Как составить калькуляцию на услуги образец: Оценка: 84 / 100 Всего: 20 оценок.

Расчёт ставки начисления косвенных производственных затрат Как составить калькуляцию на услуги образец: Оценка: 84 / 100 Всего: 20 оценок.

Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы. Спонсор размещения P&G Статьи по теме "Как составить калькуляцию на работы" Как составить отчет о проделанной работе Как сделать

••• как составить калькуляцию на определенный вид услуг? AlenaAE Просветленный (31541), закрыт 6 лет назад. поставлена задача: составить калькуляцию на определенный вид услуг (скорре это даже производство, если точно прием

••• как составить калькуляцию на определенный вид услуг? AlenaAE Просветленный (31541), закрыт 6 лет назад. поставлена задача: составить калькуляцию на определенный вид услуг (скорре это даже производство, если точно прием

однако нам не составит труда немного доработать ее, если на Вашем предприятии топливо Образец формы составления плановой и фактической калькуляции при Форма анализа затрат на услуги повременного транспорта » Размер файла 124,0 KiB

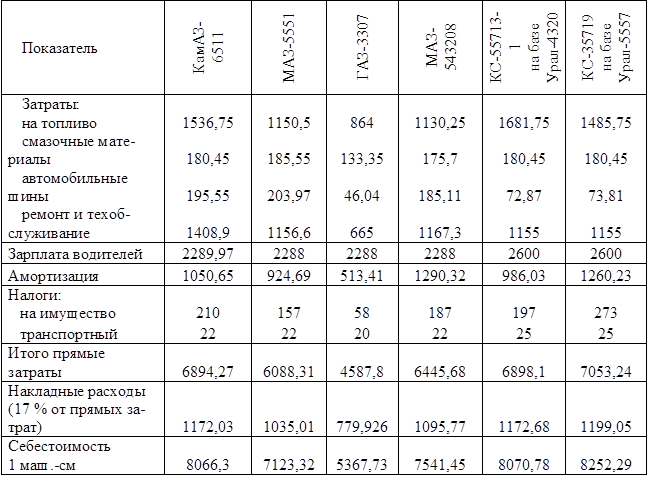

выбор поставщика транспортных услуг для нужд предприятия. В соответствии с нормативами накладные расходы должны составлять 90 % от фонда оплаты труда. Таблица 2. Калькуляция себестоимости 1 машино-часа работы автокрана.

Если Вы спрашиваете о калькуляции на услуги, тогда обязательная составляющая - труд (работа). Это может быть количество "человеко-часов". Вы можете посчитать, сколько часов необходимо персоналу потратить на оказание такой услуги.

Расчеты и планы: Составление товаропроизводителями калькуляции на работы (услуги). С учетом произведенных расчетов составляем калькуляцию по расчету стоимости ремонтных работ (см. таблицу 6). Таблица 6.

Расчеты и планы: Составление товаропроизводителями калькуляции на работы (услуги). С учетом произведенных расчетов составляем калькуляцию по расчету стоимости ремонтных работ (см. таблицу 6). Таблица 6.

Ниже представлена подборка примеров составления калькуляций себестоимости продукции, работ или услуг. 6. Составление калькуляции туристского продукта. Категория: Примеры | Загрузок: 0.

В этом случае возникает потребность произвести расчет платы за предоставление услуг. Рассмотрим на конкретном примере: сколько в час будет стоить перевозка груза автомобилем КАМАЗ 55111.

В этом случае возникает потребность произвести расчет платы за предоставление услуг. Рассмотрим на конкретном примере: сколько в час будет стоить перевозка груза автомобилем КАМАЗ 55111.

Платные услуги. Уточняем смету. Бухгалтеры, думающие, что составление и уточнение сметы - головная боль экономического отдела, глубоко Образец калькуляции, составленной исходя из условий примера 1, представлен ниже.

Глава 41 Калькуляция себестоимости Себестоимость продукции (работ, услуг) является одним Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат).

Глава 41 Калькуляция себестоимости Себестоимость продукции (работ, услуг) является одним Нормативные калькуляции составляют на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат).

помогите пожалуйста, работаю в автономном учреждении не знаю как можно составить калькуляцию по курсам Очень прошу поделитель калькуляцией на платные услуги по ЖКХ (установка водяных счетчиков, ванны, смесителя).

Подскажите, как составить калькуляцию на консультационные услуги. В калькуляциях учитываются трудозатраты и материальные затраты. Но т.к. у Вас консультационные услуги, то скорее всего будут только трудозатраты.

Подскажите, как составить калькуляцию на консультационные услуги. В калькуляциях учитываются трудозатраты и материальные затраты. Но т.к. у Вас консультационные услуги, то скорее всего будут только трудозатраты.

Удельная себестоимость в расчете на эквивалент составит: Ус = Пз / Эп Когда основные моменты калькуляции затрат производства по процессам применяются к предоставлению предприятием услуг, то для описания используемых методов

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции). Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда

Калькуляционная единица — это единица конкретного изделия (услуги) по калькуляционным статьям (по калькуляции). Первые, как указано выше, составляют вознаграждение за посреднические услуги, поэтому их наличие всегда

как составить калькуляцию на услуги - Составление калькуляции - очень важная и ответственная задача! Первый – с машинами в собственности организации.

Поэтому воспользуемся результатами расчета переменных затрат из таблицы 1 и составим калькуляцию на батоны по методу По этой причине ее можно рассматривать как минимально приемлемый уровень продаж продукции или услуг.

Составляли калькуляцию в произвольной форме, главное, нужно было учесть все показатели и получить утверждение руководителя. В приложенной калькуляции внесены совершенно произвольные цифры, просто для наглядности.25 февраля 2014

Используя результаты приведенных выше расчетов, составим для рассматриваемой ситуации плановую калькуляцию расчета тарифов на платную медицинскую услугу по форме, приведенной в приложении 1 к Инструкции № 51.

Используя результаты приведенных выше расчетов, составим для рассматриваемой ситуации плановую калькуляцию расчета тарифов на платную медицинскую услугу по форме, приведенной в приложении 1 к Инструкции № 51.

Плановая калькуляция составляется для определения плановой себестоимости единицы продукции. В четвертых, из-за невещественности услуг нет необходимости выделять статью «Коммерческие расходы», в которой основную долю составляют

Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы. К последующим относится фактическая калькуляция, составленная после изготовления продукции.

Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы. К последующим относится фактическая калькуляция, составленная после изготовления продукции.

Калькуляция на консультационные услуги

"Консультант Бухгалтера", N 6, 2000. Консультационные услуги, оказываемые различными. Организациями предприятиям по вопросам.

"Консультант Бухгалтера", N 6, 2000. Консультационные услуги, оказываемые различными. Организациями предприятиям по вопросам.

ДПО – консалтинговая компания. Для нас самое главное - правильно понять постановку задачи, как ее видит Заказчик. Приложение №1 к Договору "Об оказании консультационных услуг" № _. Техническое задание для разработки

Особенности маркетинга консалтинговых услуг

Маркетинг услуг

Существуют классический (от Ф. Котлера, Основы маркетинга) перечень свойств услуг, позволяющих выделить маркетинг услуг в отдельное направление. Общими чертами маркетинга услуг являются:

неосязаемость;

неотделимость от источника;

непостоянство качества;

несохраняемость.

Далее мы подробно опишем все эти особенности и дадим рецепты по преодолению каждой из них применительно к маркетингу консалтинговых услуг. (убрать)

Неосязаемость. Клиент не может «подержать в руках» то, что ему предлагают, у ваших услуг нет формы, цвета запаха, упаковки. Потребитель по-настоящему способен оценить качество только после получения услуги. (Иногда он даже этого сделать не может, например, в случае получения аудиторских услуг: о качестве аудита окончательно возможно судить только после проведения налоговой проверки). В связи с этим клиент сталкивается с высокой неопределенностью, что обусловливает большее количество факторов, влияющее на выбор услуг. Стремясь снизить риски, клиенты анализируют внешние признаки качества услуг, а именно: поведение персонала, месторасположение офиса, качество рекламных материалов и др.

Как преодолеть неосязаемость:

развитие торговой марки;

выработка имиджевой политики;

информация о предыдущем опыте;

расчет предполагаемых результатов от проведения консультирования;

отзывы клиентов;

Неотделимость от источника. Консультант является составной частью услуги, что предъявляет повышенные требования не только к его профессиональным качествам, но и к его коммуникативным навыкам. Другим следствием этого является то, что услуги практически невозможно распространять через посредников. Функция посредников заключается только в распространении информации. И, наконец, самым важным следствием неотделимости услуг от источника, является то, что ответственность за качество услуг компании полностью лежит на ее персонале.

Как преодолеть неотделимость от источника:

усиление мотивации персонала;

развитие технологий консультирования;

разбиение процесса консультирования на простые этапы, допускающие участие менее квалифицированного персонала;

формализация опыта и знаний консультантов - создание баз знаний и экспертных систем.

Непостоянство качества. Услуги разных консультантов могут существенно разниться в своем качестве. Качество услуг зависит от профессионального опыта консультантов, их образования, мотивации.

Как преодолеть непостоянство качества:

построение системы контроля качества услуг;

Легального определения таких терминов, как "консультация", "консультационные (консалтинговые) услуги", "консультационная (консалтинговая) деятельность" нет, поэтому попробуем дать их самостоятельно.

отслеживание удовлетворенность клиентов качеством услуг.

Несохраняемость. Услуги не возможно хранить. Консалтинговая компания не может делать «отчеты про запас» или «на продажу». Эта проблема особенно актуальна, когда спрос на услуги нестабилен и носит ярко выраженную сезонность, как, например, у аудиторов. В условиях нестабильного спроса возникают существенные проблемы, связанные с эффективным использованием времени консультантов.

Как преодолеть несохраняемость:

привлечение внештатных сотрудников в пиковое время;

выполнение части работы персоналом клиента;

передача части работ на субподряд;

установление дифференцированных цен в зависимости от сезона.

Особенности маркетинга консалтинговых услуг

Маркетинг консалтинговых услуг имеет целый ряд характеристик, отличающих его от маркетинга услуг в целом. Авторы подробно рассматривают их, т.к. эти отличия в значительной степени влияют на разработку маркетинговых стратегий.

Можно выделить:

Тип услуг - “b2b”. Менеджеры покупают услуги не для удовлетворения собственных нужд, а для того, чтобы их бизнес стал эффективнее.

Следствия:

Профессиональность потребителей консалтинговых услуг. Высший менеджмент компании, на который ориентированы консалтинговые услуги, является профессиональным потребителем, поэтому предлагать консалтинговые услуги должны только самые профессиональные продавцы, знающие все о данной услуге. С этой точки зрения лучшие продавцы – это партнеры компании, которые сами участвуют в консультационных проектах и непосредственно заинтересованы в её развитии.

Совет. Во время переговоров избегайте общаться со средним звеном менеджмента заказчика. Все переговоры необходимо вести только с высшим менеджментом, принимающим окончательное решение.

Ограниченное число потребителей услуг. Обычно консалтинговыми услугами пользуются ведущие, находящиеся в стадии роста или развития компании. Их список можно определить путем кабинетных исследований, просто составив перечень крупнейших компаний вашего региона.

Тесные отношение потребителя и поставщика услуги. Зачастую сотрудники консалтинговой компании рассматриваются клиентами как внутренние работники. Это ведет к тому, что они часто переходят в консультируемую ими компанию. В процессе работы у клиентов и консультантов возникают доверительные, а порой и просто дружеские отношения.

Совет. Дайте своим ключевым клиентам номер вашего домашнего и мобильного телефона: компания может поменять офис, название, но ваши клиенты всегда смогут найти вас.

Стоимость консалтинговых услуг составляет незначительную долю в расходах покупателя. Услуги не являются предметом первой необходимости для компаний. За консалтинг никогда не отдают последние деньги. Тем не менее, существует распространенный миф о том, что консалтинговые услуги возможно продать компаниям в состоянии банкротства. Это не так, их можно продать только успешно развивающимся компаниям, находящимся на стадии роста или зрелости.

Тот, кто принимает решение, обычно платит не из собственных денег, а из средств фирмы. Хотя бывает и так, что менеджер компании, являясь ее собственником, нанимает консультантов за свои деньги.

Географическая концентрация клиентов и консультантов. Более 80% всех клиентов консалтинговых компаний сосредоточены в Москве. Этот факт следствие того, что головные офисы большинства компаний-заказчиков расположены в этих городах, а также с тем, что наиболее квалифицированный персонал сосредоточен здесь же.

Государство является активным потребителем консалтинговых услуг. Подробнее об этом см. главу «Работа на государственном рынке»

Высокое влияние торговой марки на выбор и, как следствие, высокая ценовая надбавка за марку. Сила торговой марки консалтинговой компании является одним из наиболее серьезных барьеров для входа на рынок новых конкурентов и играет исключительно важное значение при выборе клиентами компании. Создание марки – очень дорогой и длительный процесс, но без него шансы на успех вашей компании близки к нулю. Вложения в развитие марки необходимо рассматривать как первоочередные. Подробнее об этом см. главу «Развитие торговой марки».

Потребители услуг больше доверяют советам других людей, чем прямой рекламе. Сталкиваясь с новой для себя услугой, клиент психологически более склонен доверять советам людей из своего социального окружения, нежели чем прямой рекламе. Для использования этого фактора вам необходимо активно собирать рекомендации у своих клиентов. Лучше всего делать это сразу же после окончания проекта или во время проекта, пока у клиента еще свежи восприятия. Рекомендательные письма от наиболее значимых клиентов необходимо разместить в переговорной, приемной и на сайте. Учитывая то, что не всегда возможно сообщить, над какой именно проблемой работали консультанты, можно сделать достаточно общие письма, просто выражающие благодарность за качественно проделанную работу. Не стесняйтесь просить ваших клиентов упоминать о вашей работе в своей среде. Не стесняйтесь спросить, могут ли они назвать кого-то, у кого есть схожие проблемы. Работайте как страховые агенты, которые никогда не уходят без того, чтобы узнать, у кого из ваших друзей есть схожие проблемы.

Лояльность клиентов. Удовлетворенные потребители проявляют высокую лояльность по отношению к своему консультанту. Например, по официальной информации 80% клиентов McKinsey&Co и 90% A.T. Kearney – это повторные клиенты.

Консалтинговые услуги имеют длительный цикл продажи. Процесс переговоров о продаже услуг может длиться и полгода, и год, в это время происходит ряд встреч клиента и консультанта. Клиент посылает своих сотрудников на семинары, проводимые консультантами, в процессе чего оценивает насколько квалифицированно работает консалтинговая компания, и только после этого принимает окончательное решение.

Уникальность. Услуги консультантов нестандартные, поэтому нельзя сравнить цены различных консультантов (это потребует от клиента значительного времени и раскрытия информации). В связи с этим, качество услуги воспринимается в зависимости от цены услуги. Важно отметить, что конкуренция на рынке консалтинга базируется не на цене. Соответственно на рынке присутствует низкая ценовая эластичность.

Слабо выражен сезонный фактор. Несмотря на то, что, в целом, динамика спроса на консалтинговые услуги совпадает с динамикой деловых циклов, следует отметить, что резкие сезонные колебания практически отсутствуют. Проблема сезонности относиться скорее к небольшим компаниям и связана с общим уровнем нестабильности потока заказов, свойственном небольшим компаниям.

Критичность фактора конфиденциальности. Для клиента принципиально важно, чтобы все то, что он обсуждает с консультантом, оставалось только между ними. Некоторые консультант работают с клиентами, которые конкурируют между собой. При этом очень глубока степень раскрытия информации о каждом из них. В связи с этим, клиенты зачастую отдают предпочтение комплексным компаниям, зарекомендовавшим себя в другой работе и уже знакомым с внутренней информацией о компании. Всегда подчеркивайте в своей рекламе и при общении с клиентами, что вы неукоснительно соблюдаете конфиденциальность.

Высокая мобильность. Консалтинговые услуги не требуют никакого капитального оборудования, поэтому компаниям не имеет смысл открывать офисы по всей стране. В связи с этим, локальные компании не имеют серьезного преимущества места перед глобальными.

Факт. В 2000 г. PriceWaterhouseCoopers (далее PwC) потратила $580 млн. только на авиабилеты

1. Калькуляция транспортных услуг калькуляция транс

2. Калькуляция на транспортные услуги калькуляция на

3. Каль

калькуляция себестоимости консалтинговых услуг. Рубрика: Бухгалтерский учет Ответов: 2. При составлении калькуляции нормо-час получается 14 000р. при рентабельности 30%.

Аудиторские услуги. Юридический и налоговый консалтинг. Налоговое консультирование. консалтинговых организаций и организаций сферы услуг. от 50 000 руб.

Аудиторские услуги. Юридический и налоговый консалтинг. Налоговое консультирование. консалтинговых организаций и организаций сферы услуг. от 50 000 руб.

5. Учет затрат и калькулирование себестоимости услуг. 6. Порядок формирования финансовых результатов. Отчетная калькуляция себестоимости услуг по горячему водоснабжению.12 октября 2000

спирт крепости 100 градусов, вода полностью дистиллированная и др.; • стоимостные единицы — 1000 руб. консультационных услуг (аудиторы) Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы.

спирт крепости 100 градусов, вода полностью дистиллированная и др.; • стоимостные единицы — 1000 руб. консультационных услуг (аудиторы) Калькуляция – расчет себестоимости единицы продукции, предоставленной услуги или выполненной работы.

Формы отчетных калькуляций себестоимости услуг. - иные консультационные, информационные и аудиторские услуги. 2.1.10. Затраты, связанные с подготовкой и переподготовкой кадров

Расходы на консультационные услуги программиста. Вопрос: Организация работает на УСН (доходы минус расходы), в штате есть программист.

Расходы на консультационные услуги программиста. Вопрос: Организация работает на УСН (доходы минус расходы), в штате есть программист.

Калькуляция — это часть процесса калькулирования, способ расчета (совокупность расчетных процедур) 4) стоимостные единицы — затраты на одну гривню товарной продукции в ценах выпуска или реализации, 1000 грн. консультационных услуг

С этой точки зрения лучшие продавцы – это партнеры компании, которые сами участвуют в консультационных проектах и непосредственно заинтересованы в её развитии. 9. Калькуляция на транспортные услуги.

С этой точки зрения лучшие продавцы – это партнеры компании, которые сами участвуют в консультационных проектах и непосредственно заинтересованы в её развитии. 9. Калькуляция на транспортные услуги.

Образец договора оказания консультационных услуг, заключаемый между юридическими лицами. 3.1. Общая стоимость Услуг в рамках настоящего Договора определяется Сторонами в соответствии с калькуляцией затрат Услуг (Приложение

Уменьшают ли расходы на консультационные и юридические услуги налог на прибыль? Об учете расходов на консультационные, юридические и аналогичные услуги в целях налога на прибыль.

Уменьшают ли расходы на консультационные и юридические услуги налог на прибыль? Об учете расходов на консультационные, юридические и аналогичные услуги в целях налога на прибыль.

КАЛЬКУЛЯЦИЯ стоимости оказания информационно-консультационных услуг путем. Информационно-консультационные услуги путем организации и проведению разового семинара предоставляются Исполнителю согласно

Или, как уже было сказано, консультант может составить для себя калькуляцию затрат рабочего времени, а клиенту дать фиксированную цену, ссылаясь на Еще одной особенностью оплаты консультационных услуг являются бартеры.

Или, как уже было сказано, консультант может составить для себя калькуляцию затрат рабочего времени, а клиенту дать фиксированную цену, ссылаясь на Еще одной особенностью оплаты консультационных услуг являются бартеры.

- затраты на командировки, услуги связи, банков, информационные и консультационные услуги, представительские расходы в пределах, установленных действующим Таблица 1. Калькуляция себестоимости услуг автосервиса за месяц.

В калькуляциях учитываются трудозатраты и материальные затраты. Но т.к. у Вас консультационные услуги, то скорее всего будут только трудозатраты.

В калькуляциях учитываются трудозатраты и материальные затраты. Но т.к. у Вас консультационные услуги, то скорее всего будут только трудозатраты.

Консультационные (консалтинговые) услуги по типовому договору на оказание консультационных услуг. С точки зрения экономики, консультирование - интеллектуальный продукт.

Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией. например, вычислительных центров, узлов связи; освещение, отопление; оплата консультационных, информационных и аудиторских услуг

Ведомость, в которой производится расчет на единицу продукции, называется калькуляцией. например, вычислительных центров, узлов связи; освещение, отопление; оплата консультационных, информационных и аудиторских услуг

Скиньте пример расчета калькуляции на услуги (мне необходимо расчитать стоимость одной консультации психолога), работаю в бюджете, но есть и платные услуги.

Средняя себестоимость одного часа консультационной услуги соответственно равна. Ниже в качестве примера в табличной форме представлена структура затрат и расчет себестоимости консультационных услуг (табл. 5.1).

Средняя себестоимость одного часа консультационной услуги соответственно равна. Ниже в качестве примера в табличной форме представлена структура затрат и расчет себестоимости консультационных услуг (табл. 5.1).

Не будет являться документальным подтверждением расходов на консультационные услуги акт об оказании услуг, который не содержит конкретного перечня оказанных услуг (постановление ФАС Волго-Вятского округа от

7.3. Методика расчета цепы услуг обучающего консультирования. Цены на услуги обучающего консультирования Источниками финансирования консультационной фирмы при выполнении функций обучающего консультирования являются

7.3. Методика расчета цепы услуг обучающего консультирования. Цены на услуги обучающего консультирования Источниками финансирования консультационной фирмы при выполнении функций обучающего консультирования являются

Калькуляция себестоимости консалтинговых услуг. Внешние консультанты - это независимые консультационные фирмы или индивидуальные консультанты, оказывающие услуги клиентам на основе договора.

Как назначить стоимость консалтинговых услуг. Если вы уже приняли принципиальное решение об открытии своей консультационной практики, то следующий серьезный вопрос, который нужно решить

Как назначить стоимость консалтинговых услуг. Если вы уже приняли принципиальное решение об открытии своей консультационной практики, то следующий серьезный вопрос, который нужно решить