Рейтинг: 4.5/5.0 (1821 проголосовавших)

Рейтинг: 4.5/5.0 (1821 проголосовавших)Категория: Бланки/Образцы

Главная АВТОЮРИСТ Заключение и расторжение договора страхования КАСКО

Гражданский кодекс РФ предусматривает обязательную письменную форму договора страхования (КАСКО), иная форма договора влечет его недействительность. Договор фактически состоит из двух частей: бланка полиса КАСКО и правил страхования.

Полис КАСКО представляет из себя фирменный бланк компании-страховщика, в котором, как правило, размещена информация о:

- лицах, допущенных к управлению;

- дополнительных условиях страхования;

- сроке действия договора.

Законодателем не утверждена единая форма полиса КАСКО, потому его внешний вид и данные могут отличаться в зависимости от страховой компании.

Второй частью договора страхования являются правила страхования, которые содержат:

- основные понятия, использующиеся при страховании;

- права и обязанности сторон;

- требования к объекту страхования;

- порядок прекращения действия договора;

- порядок действий при наступлении страхового случая;

- документы, необходимые для получения возмещения (выплаты или ремонта);

- основания для отказа в страховом возмещении;

- иную информацию и приложения.

Правила страхования едины для всех лиц, заключающих договор страхования. Однако содержание их отличается в зависимости от компании, где приобретается полис. Особое внимание автолюбителям стоит уделять разделу, посвященному страховым случаям. Данный документ содержит исчерпывающий список ситуаций, при наступлении которых страховая компания возместит ущерб в пределах страховой суммы.

Для заключения договора страхования (КАСКО) необходимы следующие документы:

- паспорт (или иное удостоверение личности);

- свидетельство о регистрации транспортного средства;

- иное по требованию страховой компании.

Перед заключением договора Ваш автомобиль будет осмотрен для фиксации его текущего состояния, поэтому страховую компанию нужно посетить на машине, которую планируете застраховать. На основании акта осмотра транспортного средства, а также необходимых подсчетов будет определена страховая сумма.

Представитель страховой компании на основании предоставленных вами документов заполнит полис КАСКО. Все внесенные данные ОБЯЗАТЕЛЬНО перепроверьте. Если ошибок нет, то подписывайте полис и оплачивайте стоимость страховки (в ряде случаев это можно сделать поэтапно). Страховка начнет действовать со времени, указанном в полисе. Как правило, это 00 часов 00 минут последующего за оформлением страховки дня.

Статья 958 Гражданского кодекса РФ предусматривает, что договор страхования КАСКО расторгается досрочно по следующим основаниям:

- при полной гибели автомобиля, если это не подпадает ни под один из страховых случаев;

- на основании письменного заявления выгодоприобретателя (человека, который по полису получает компенсацию – чаще всего владельца автомобиля).

При досрочном расторжении договора владелец полиса имеет право на получение части стоимости страховки пропорционально оставшемуся сроку до времени окончания действия полиса. Для этого необходимо направить страховщику соответствующее заявление ( образец ).

В этой же статье указано, что при досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

При возникновении острой необходимости расторжения страхового договора по добровольной программе страхования КАСКО, потребуется заранее подготовиться.

Необходимо узнать, в каких случаях допустимо без потерь для клиента расторгать соглашение со страховщиком, определить, подходит ли ваша ситуация под уважительную причину.

Обязательно уточнить, какие документы следует подавать при прекращении отношений с компанией, в каком порядке, куда следует обращаться и вернуть ли уже выплаченные клиентом деньги.

И, наконец, какие могут быть причины для того, чтобы страховая компания сама захотела расторгнуть с вами договор КАСКО. а также справиться обо всех возможных регулированиях спорных вопросов, когда дело вероятнее всего будет доходить до суда.

Возможные причиныВ ст. 958 ГК РФ (п. 1) указывается, что те ситуации, когда отпадает необходимость что-либо далее страховать, тогда это уже является автоматически причиной для прекращения действия соглашения, которое было достигнуто между страховой компанией и ее клиентом.

То же самое касается и добровольного страхования КАСКО, когда, к примеру, автомобиль подлежит утилизации из-за старости или произошла его гибель в виду наступления не страхового случая.

Однако это еще не единственный случай, когда возможно расторжение договора КАСКО со страховой компанией.

Кроме этого есть еще такое юридическое понятие, как «соглашение сторон», которое работает не только в сфере кадровых служб, но также и у страховщиков (п. 1 ст. 450 ГК РФ ).

Если говорить об одностороннем расторжении соглашения, тогда в юридической практике существуют варианты проявления подобной инициативы как с одной стороны, так и с другой.

Есть ситуации, когда возможно решение прекратить договорные отношения по инициативе страховщика (пункты 1 и 3 ст. 959 ГК РФ ).

Как правило, основной причиной является тот факт, что от страховщика страхователем были скрыты важные сведения. Другой же стороной медали при одностороннем прекращении страхового соглашения является непосредственно желание самого клиента – страхователя (ст. 450 ГК РФ).

Для этого также должны быть свои уважительные причины, хоть законодательный акт и подтверждает, что клиент может расторгнуть договор буквально в любое время.

При продаже автомобиляПродажа автотранспортного средства, которое было застраховано не только в поле обязательного автострахования (ОСАГО), но также и добровольного – КАСКО, предполагает заключение договора купли-продажи. А этот процесс влечет неизбежно за собой смену собственника.

Страховой полис был оформлен на одного собственника, а тут уже владельцем стал другой человек. Значит, нужно расторгнуть договор с прежним владельцем и заключить договор с настоящим – новым владельцем автомобиля.

Если, конечно же, новый хозяин машины захочет добровольно страховаться. Если согласиться, тогда новый договор просто заключат на основании договора купли-продажи, равно как и расторжение предыдущего соглашения КАСКО произойдет на основании документа, подтверждающего куплю-продажу имущества.

В связи со смертью страхователяКончина страхователя – это также веская причина, по которой следует прекращать действие страхового договора. Причем даже если у него найдутся правопреемники – наследники.

Все равно, после вступления в наследство, придется переоформлять договор КАСКО на нового владельца движимого имущества, подлежащего добровольному страхованию. Однако здесь процедура соблюдает последовательно.

И это обозначает, что при желании продолжать страховаться, все права, равно как и обязанности, по страховому соглашению переходят уже правопреемнику.

Если же наследник не желает продолжать страхование, тогда договор просто прекращается по естественным причинам – смерть клиента.

При отзыве лицензииСитуация с отзывом лицензии страховщика требует незамедлительного действия со стороны клиента, ведь компания, у которой отозвали лицензию фактически не может уже осуществлять свою деятельность по закону.

В этом случае правовым гражданским актом предусмотрено дозволение клиенту начать процесс расторжения договора самому (п. 3 ст. 450 ГК РФ ).

Расторгнуть договор могут как временно, пока не вернут лицензии страховой компании, так и навсегда. Все зависит от желания клиента и обстоятельств, складывающихся в самой компании.

ДругиеСреди основных причин, по которым страхователь имеет право расторгать договор страхования безнаказанно, существуют и ряд других ситуаций.

Если имущество уничтожено по причинам наступления не страхового случая, тогда клиент вправе начать расторжение соглашение в любое время (п. 2 ст. 958 ГК РФ ).

Кроме этого, к существенным причинам, по которым будет вполне уместно расторгать страховой договор в одностороннем порядке, относятся любые нарушения одного из пунктов, условий договора той или иной стороной (ст. 451 ГК РФ ).

Еще одним обстоятельством может оказаться увеличение рисков, которые существенно превышают порог тех, которые прописаны в договоре. Обычно об этих рисках нужно сообщать страховщику при заключении соглашения.

Например, если изменились условия хранения автомобиля, то это уже влечет к увеличению риска хищения или порчи такого имущества.

Как расторгнуть договор КАСКО и вернуть деньгиЕсли вы хотите четко знать, как расторгнуть договор КАСКО и вернуть деньги, вам следует вспомнить, что любая компания в случаях досрочного прекращения с ней договорных отношений применяет определенный процент взыскания с клиента.

Это так называемый РВД – расход на ведение дела. И величина этого процента всегда будет колебаться – примерно от 10% до 40%, в зависимости от пакета услуг по договору и других обстоятельств и сложностей.

Чем шире спектр услуг, тем это влечет за собой больше оформительских работ. Механизм применения РВД происходит следующим образом – в начале из страховки (страховой премии) должны вычесть процент РВД, а уж потом только будут рассчитываться пропорции, чтобы определить, сколько требуется вернуть денег клиенту.

Следует обратить особое внимание на то, что страховщики имеют полное право применять такой процент. Для этого существует разрешительный регламент в законе – п. 3 ст. 958 ГК РФ. Выплаты клиенту должны производиться также согласно условиям договора КАСКО.

При расчетах возвратной суммы учитываются следующие моменты:

Есть еще одна существенная деталь, касающаяся возврата денежных сумм, которые страхователь уже успел выплатить компании.

На тот случай, когда обнаружится, что в договоре КАСКО не обговорен порядок и правила расторжения такого договора, выплаченные клиентом, суммы возвращаться ему не будут.

Такое правило действует на случай досрочного прекращения соглашения со стороны клиента. К договору всегда должны прилагаться Правила страхования, где указаны также и все нормы, как проводить процедуру расторжения договора.

Но если, вдруг, по какой-то причине, в Правилах такого порядка нет, который бы указывал, в какой последовательности нужно расторгать соглашение, тогда автоматически начинают действовать общие Правила прекращения договора в досрочном порядке, какие применяются в отношении прекращения гражданско-правовых договоров.

Страховка ОСАГО с доставкой на дом круглосуточно описывается здесь .

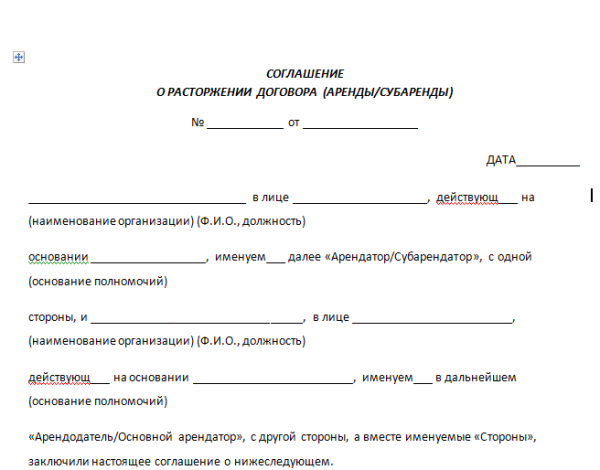

Составление заявленияЗаявление пишется в произвольной форме потому, что типовой стандартной формы для расторжения договора КАСКО в законодательных и регулирующих правовых законах, актах, Постановлениях, Положениях или Указаниях – не существует.

Поэтому документ составляется в произвольной форме, однако, с учетом основных важных пунктов его содержания:

При процедуре прекращения страхового соглашения потребуется подготовить и предъявить страховщику следующий пакет бумаг:

Иногда страховщик может запросить диагностическую карту или талон техосмотра, чтобы убедиться в том, что техосмотр был пройдет вовремя. Кроме этих документов сотрудники компании могут запросить еще некоторые бумаги как дополнительные.

Однако зачастую так действуют те компании, которые хотя еще потянуть какое-то время с выплатами. Поэтому на случай безосновательных запросов лишних документов, клиенту проще всего попросить, чтобы компания сделала письменный запрос дополнительного перечня документов, которые ему надо представить.

Этот документ, по крайней мере, всегда может пригодиться, если вдруг понадобиться обратиться в суд с претензией на недобросовестную работу компании.

Куда обращатьсяЗа расторжением страхового договора, несомненно, придется обращаться к своему страховщику, у которого вы покупали страховой полис КАСКО. Страховщик обязан принять у вас заявление на рассмотрение дела.

Если же этого не происходит, тогда вы имеет право подавать претензию на имя директора страховой компании с жалобой на то, что ваше заявление не принимают.

Ответ должен последовать также в письменном виде, где должно быть подробно разъяснено, почему и по каким причинам не принималось ваше заявление.

Практически в любом случае страхователь вправе подавать такое заявление (ст. 958 ГК РФ), поэтому отказы страховщика безосновательны.

Если же и претензия не подействует, тогда подается судебный иск со всеми приложенными к нему письменными доказательствами отказов компании. Однако в большинстве случаев, компании не выгодно тягаться по судам, поэтому они принимают такие заявления.

ПорядокЧтобы прекратить отношения со страховой компанией в одностороннем порядке, да еще и при этом минимизировать свои потери, необходимо следовать следующему алгоритму:

Если в условиях внесения взносов было дозволение делать это равными частями, тогда самым выгодным наступлением срока для расторжения соглашения будет именно день оплаты или предыдущий перед платежным днем.

Существует негласное правило сотрудничества со страховщиками – чем раньше вы заявите о своем желании расторгнуть договор по КАСКО, тем больше вероятности, что вам выплатят все ваши взносы, которые вы уже произвели, за вычетом РВД.

Также, если ваш срок действия договора будет закончен уже буквально через пару месяцев, то страховщики крайне редко в таких случаях возвращают деньги.

Как происходит расторжение по инициативе страховщикаКак уже отмечалось, на основании пунктов 1, 3 ст. 959 Гражданского Кодекса Российской Федерации компания вполне будет иметь право сама начать процесс расторжения договора со своим клиентом.

Если после заключения соглашения у страхователя (клиента компании) произошли те или иные изменения, могущие повлиять на данные, указанные в договоре, о нем самом, об автомобиле, то страхователю следует сразу же уведомлять о таких переменах своему страховщику.

Однако если этого не будет сделано, компания имеет полное право расторгнуть соглашение со своим клиентом. Тем более, если выясниться что эти перемены существенно влияют на степень страхового риска, увеличивая ее.

Причины, которые считаются значительными и влекут за собой неизбежное расторжение договора КАСКО по инициативе страховщика, всегда должны быть прописаны в страховом договоре или полисе, который получает на руки страхователь.

Кроме этого клиенту после заключения договора всегда на руки выдается памятка с Правилами страхования, где также указываются существенные мотивы для прекращения договора со стороны страховщика.

Поэтому для клиента эти условия не являются новостью, но могут быть им упущенным из виду по его собственной невнимательности.

Перечислим следующие обстоятельства, при которых страховая компания вправе прекратить с вами страхование:

На тот случай, когда подобные и иные похожие ситуации своевременно устранены страхователем, компания уже не имеет права расторгать договор с клиентом.

Причины для разорвания договора до начала действияЕсли в договоре не указывается условие, когда ему вступать в силу, тогда автоматически он приобретает юридическое значение сразу же послед подписания и внесенного первого взноса по страховке КАСКО.

Однако бывает так, что в самом договоре прописано, что он будет вступать в силу только по истечении 5 дней после подписания или после первой же внесенной выгодоприобретателем (страхователем) страховой суммы по взносам.

Вот именно в такие моменты могут возникнуть разные обстоятельства, которые неизбежно повлекут за собой расторжение договора, фактически еще не вступившего в силу.

Причины могут быть следующие:

Сразу нужно отметить, что при расторжении договоров или иных судебных разбирательствах страховщиков со своими клиентами, существует порядок разрешений подобных споров.

И один из пунктов такого порядка – это досудебное урегулирование. В случае, когда происходит расторжение договора КАСКО в одностороннем порядке по инициативе клиента, но при этом, у него не исчезла необходимость страховать предмет договора, клиента может затребовать выплаты, которые ему попросту не полагаются по закону (ст. 958 ГК РФ).

Одним словом наказывать клиента за одностороннее расторжение договора по своему желанию никто не будет, но и выплаты ему не будут произведены.

Законом разрешено клиенту подавать заявление на расторжение соглашения КАСКО в любом случае, когда ему заблагорассудиться, однако выплаты при этом будут осуществляться строго в рамках договора.

Не все клиенты читают внимательно свой договор, вот почему они торопятся сразу же жаловаться в суде на страховщиков. Но такие вопросы можно решать и вне судебной инстанции, поэтому законом предусмотрено досудебное урегулирование.

Обращаться в суд всегда следует только после того, как поданная претензия на имя руководителя страховой компании письменно была отвечена, но она не удовлетворила запрос клиента, а отказ был безосновательным.

Только с копией претензии, своего заявления, которое вы подавали страховщику на расторжение с ним отношений, полисом КАСКО, своим паспортом и документами на машину следует уже подавать исковое заявление в судебную инстанцию.

И только при вынесении положительного решения судом в пользу страхователя, с ним будет расторгнут договор – но уже на основании решения суда, а не документов клиента, который он предоставлял ранее.

Подытоживая, вывод напрашивается сам собой – расторгнуть в одностороннем порядке договор со страховщиком клиент может, но вот не всегда ему могут выплатить те взносы, которые он уже успел уплатить за страховку.

А если и получить какие-то погашения возвратными деньгами, то не в полном объеме, не 100% того, что было им уплачено. А если в договоре страхования КАСКО вообще ничего не указывается насчет порядка расторжения соглашения, тогда и вовсе страховщики могут ничего не платить.

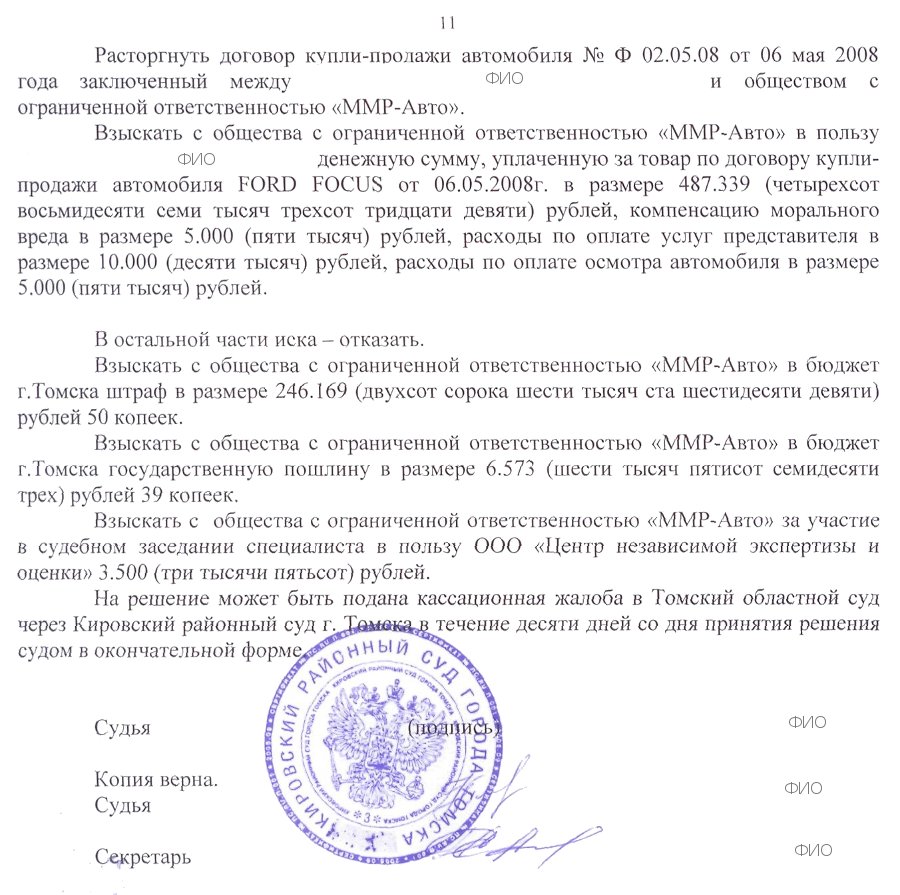

Видео: КАСКО. Расторжение каско.Истец заключила договор индивидуального страхования жизни с организацией. Со своей стороны истец выполняла условия договора в полном объеме. Как оказалось у организации отобрали лицензию и осуществлять ведение страховой деятельности они не имели право. Истец просит суд расторгнуть договор страхования жизни. Вернуть денежные средства. Взыскать с ответчика компенсацию морального вреда и расходы на юридические услуги.

В ____________ районный суд г. ___________

Адрес: _________________________

Истец: _________________________

Адрес: _________________________

Ответчик: Общество страхования жизни «_________»

Адрес: _________________________

Исковое заявление.

Я, __________________, «__» ________ года заключила договор индивидуального страхования жизни по программе «Ценности достигнутого» (далее – договор) с обществом страхования жизни «________» (далее – страховая компания). Я внесла денежные средства 4-мя платежами, согласно графику уплаты страховых взносов, а именно:

- первый платеж составлял __________ и был произведен _________ года.

- второй платеж составлял __________ и был произведен _________ года.

- третий платеж составлял __________ и был произведен _________ года.

- четвертый платеж составлял __________ и был произведен ________ года.

То есть со своей стороны я выполняла условия договора в полном объеме.

Согласно графику уплаты страховых взносов, я должна была осуществить пятый платеж в период _________ по _________ года. Когда я обратилась в страховую компанию для оплаты, мой агент сказал, что в настоящее время у него нет чистых бланков для оплаты страховых взносов компании № ___ и он сообщит мне позже, когда я смогу провести оплату.

Это вызвало у меня некоторые сомнения и я начала искать информацию о своей страховой компании. Как оказалось «___» _________ года у них отобрали лицензию и осуществлять ведение страховой деятельности они не имели право. Компания меня об этом не уведомила ни по телефону, ни почтовым сообщением. Данная новость вызвала у меня обострение моего заболевания, а именно остаточные явления перенесенного инфаркта головного мозга и я была вынуждена обратиться в больницу за медицинской помощью. «___» ________ года я попала в больницу с диагнозом Острая церебро – васкулярная недостаточность и сопутствующие заболевания. «___» _________ года я выписалась.

Согласно договору страховым случаем является:

- причинение вреда здоровью застрахованного лица и происшедшее в период действия договора страхования и приведшее к постоянной утрате трудоспособным застрахованным лицом общей трудоспособности в результате болезни с установлением инвалидности 1,2 и 3 группы.

Согласно выписке из истории болезни № ________: больная стойко нетрудоспособна, и нуждается в направлении на МСЭК для установления группы инвалидности.

В связи с тем, что наступил страховой случай, я сразу отправила sms- уведомление своему агенту со следующим текстом: «Нахожусь в больнице. Какие мои дальнейшие действия?». Получила ответ агента: «Лечитесь, после выписки приходите».

После выписки, мой агент перестал отвечать на звонки, телефон был заблокирован. На телефоны страховой компании я тоже не смогла дозвониться. А когда я пришла в офис страховой компании, никого там не обнаружила. Позднее мне стало известно, что данная компания в период с ноября по настоящее время изменила несколько раз свой юридический и фактический адрес.

В соответствии со ст.450 ГК РФ:

1. Изменение и расторжение договора возможны по соглашению сторон, если иное не предусмотрено настоящим Кодексом, другими законами или договором.

2. По требованию одной из сторон договор может быть изменен или расторгнут по решению суда только:

1) при существенном нарушении договора другой стороной;

2) в иных случаях, предусмотренных настоящим Кодексом, другими законами или договором.

Существенным признается нарушение договора одной из сторон, которое влечет для другой стороны такой ущерб, что она в значительной степени лишается того, на что была вправе рассчитывать при заключении договора.

3. В случае одностороннего отказа от исполнения договора полностью или частично, когда такой отказ допускается законом или соглашением сторон, договор считается соответственно расторгнутым или измененным.

На основании ст.451 ГК РФ:

1. Существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа.

Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

2. Если стороны не достигли соглашения о приведении договора в соответствие с существенно изменившимися обстоятельствами или о его расторжении, договор может быть расторгнут, а по основаниям, предусмотренным пунктом 4 настоящей статьи, изменен судом по требованию заинтересованной стороны при наличии одновременно следующих условий:

1) в момент заключения договора стороны исходили из того, что такого изменения обстоятельств не произойдет;

2) изменение обстоятельств вызвано причинами, которые заинтересованная сторона не могла преодолеть после их возникновения при той степени заботливости и осмотрительности, какая от нее требовалась по характеру договора и условиям оборота;

3) исполнение договора без изменения его условий настолько нарушило бы соответствующее договору соотношение имущественных интересов сторон и повлекло бы для заинтересованной стороны такой ущерб, что она в значительной степени лишилась бы того, на что была вправе рассчитывать при заключении договора;

4) из обычаев делового оборота или существа договора не вытекает, что риск изменения обстоятельств несет заинтересованная сторона.

3. При расторжении договора вследствие существенно изменившихся обстоятельств суд по требованию любой из сторон определяет последствия расторжения договора, исходя из необходимости справедливого распределения между сторонами расходов, понесенных ими в связи с исполнением этого договора.

4. Изменение договора в связи с существенным изменением обстоятельств допускается по решению суда в исключительных случаях, когда расторжение договора противоречит общественным интересам либо повлечет для сторон ущерб, значительно превышающий затраты, необходимые для исполнения договора на измененных судом условиях.

Действиями страховой компании мне был причинен моральный вред.

В соответствии со ст.151 ГК РФ:

Если гражданину причинен моральный вред (физические или нравственные страдания) действиями, нарушающими его личные неимущественные права либо посягающими на принадлежащие гражданину другие нематериальные блага, а также в других случаях, предусмотренных законом, суд может возложить на нарушителя обязанность денежной компенсации указанного вреда.

При определении размеров компенсации морального вреда суд принимает во внимание степень вины нарушителя и иные заслуживающие внимания обстоятельства. Суд должен также учитывать степень физических и нравственных страданий, связанных с индивидуальными особенностями лица, которому причинен вред.

На основании всего вышеизложенного

ПРОШУ

1. Расторгнуть договор страхования жизни между мной и Обществом страхования жизни «___________».

2. Вернуть денежные средства в размере ___________

3. Взыскать с Ответчика компенсацию морального вреда в размере ______ рублей.

4. Взыскать с Ответчика расходы на юридические услуги в размере _______ рублей, в соответствии со ст.15 ГК РФ.

Приложение:

1. Исковое заявление по количеству лиц, участвующих в деле.

2. Копия квитанции об уплате гос. пошлины.

3. Копия договора страхования.

4. Копии квитанций – 4 шт

5. Копия выписки из больницы.

6. Копия договора на оказание юридических услуг

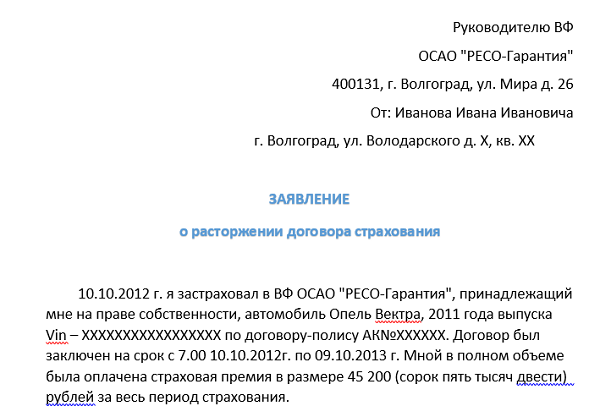

Образец заявления на расторжение договора осаго Скачать

В этом случае страховщику придётся дать официальный ответ в письменной форме, который потом можно будет обжаловать в установленном порядке. Если документы у Вас брать не хотят, можно отправить их по почте ценным письмом, с уведомлением о вручении. При обращении в компанию ему, вероятнее всего, будет отказано в получении компенсации. Итак, возврат осаго никак не запрещён, и на него может рассчитывать широкий круг лиц. Договор купли- продажи автомобиля 2014-2015: образец правильного заполнения. Купив машину, он, в соответствии с Законом, застраховал ее в местной компании «УРАЛРОСС» и через месяц произвел расторжение полиса ОСАГО.

Вот на последнем стоит остановиться поподробнее. При досрочном прекращении договора страхования страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. Если владелец машины собирается уехать на длительный период времени и пользоваться транспортом не будет, то это не является уважительной причиной для возвращения денег за страховку. Как действует страховая компания в случае, если человек хочет досрочно прекратить действие автогражданки. В правилах, регламентирующих порядок обязательного страхования гражданской ответственности, указывается, что в этом случае страхователю денежные средства не возвращаются. В конце марта 2004 года после досрочного расторжения договора ОСАГО человек обнаружил удержание 23%. Если один из вышеуказанных случаев наступил, не откладывайте поход к автостраховщику: они периодически лишаются лицензии, и после этого возвратить свои деньги будет невозможно. По настоящему Договору Страховщик обязуется за установленную Договором плату (страховую премию) при наступлении предусмотренного в Договоре страхового случая возместить потерпевшим причиненный вследствие этого случая вред их жизни, здоровью или имуществу в пределах определенной Договором страховой суммы.

Самая распространённая причина – продажа транспорта. Полис ОСАГО оказывается совершенно ненужным на период, когда автомобиль стоит на консервации или отправлен в кузовной ремонт на длительный срок. Подать заявление в «РИНКО» Вы можете любым удобным способом. Внутренние проверки никто не отменял. Сведения о количестве и характере наступивших страховых случаев, об осуществленных и о предстоящих страховых выплатах, сроке страхования, рассматриваемых и неурегулированных требованиях потерпевших, касающихся страховых выплат, и иные сведения о страховании в период действия договора обязательного страхования, представленные Страховщиком, с которым был заключен последний договор обязательного страхования, по форме установленного образца. Чаще всего здесь имеется в виду смена собственника автомобиля, реже — смерть страхователя. Отчаянный человек, житель Екатеринбурга, Владимир Ростиславович Селянинов решил поставить эксперимент. При этом расчёт оставшегося срока действия полиса производится на основании даты наступления события, послужившего причиной досрочного прекращения контракта, а именно со следующего дня (применимо для пункта 2, 3, 4,5). Если Вы хотите расторгнуть договор ОСАГО с минимальными потерями денег, времени и нервов — можно перезачесть остаток страховой премии на новый полис автогражданки (если Вы покупаете новую машину) или на текущий договор добровольного страхования (н-р, КАСКО), часть взносов по которому еще не уплачена. В случае отказа – обращаться в суд», – советует Александр Радионов. Ознакомьтесь с режимом работы офиса компании и схемой проезда в разделе «Контакты «.

Здравствуйте.Подскажите пожалуйста как правильно и юридически грамотно написать заявление в страховую компанию на возврат страховой премии по кредиту (кредит досрочно погашен в полном объеме) за неиспользованный период.Заранее спасибо.

28 Августа 2014, 19:14 Елена, г. Челябинск

Ответы юристов (8)

Заявление такого вида

Заявление Прошу расторгнуть договор страхования №___, от____ (дата), заключенному между ____ и ____ (наименование банка или компании) с текущей даты в связи с досрочным погашением кредита и прекращением оснований для страхования жизни и здоровья… О предпринятых мерах прошу уведомить меня в 10-дневный срок, направив письмо по адресу ___ (указываете ваш адрес). Подпись, дата.

28 Августа 2014, 19:22

Есть вопрос к юристу?

Для полного ответа на ваш вопрос нужно ознакомиться с договором страхования.

Очень часто страховые компании предусматривают в тексте договора расторжение договора при досрочном погашении кредита без возврата страховой премии.

Согласно ч.3 ст.958 ГК РФ При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату. если договором не предусмотрено иное.

28 Августа 2014, 19:24

В ОАО Банк «__________»

адрес: ____________________________

Требование о возврате страховой премии

__________ года между мной, ____________________ и ОАО Банк «__________» был заключен кредитный договор № ___________, где сумма кредита составила _______ рублей ___ копеек сроком на ___ месяцев.

Банковский работник при заключении кредитного договора пояснила мне, что необходимо указать и оплатить страховку, что бы платить процентную ставку по кредиту меньше, чем мне предложил банк. При этом мне в банке пояснили, что в случае досрочного погашения суммы кредита мне страховую сумму возвратят в размере _________ рублей.

__________ года кредит мной был полностью погашен и сумма была внесена в кассу банка, однако сумма страховой премии мне не была возвращена.

Считаю, действия банка по возврату стразовой премии незаконны в силу следующего.

Личное страхование поставлено в безусловные обязательства заемщика, что является фактическим навязыванием заемщику, как потребителю финансовой услуги, дополнительных услуг, требующих дополнительных затрат, ущемляя тем самым права потребителя и включение банком в кредитный договор условия об обязательном заключении договора личного страхования заемщика является неправомерным.

В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом.

Считаю, что действия банка нарушают мои права как потребителя, регламентированные ст.37 Закона «О защите прав потребителей».

В соответствии со статьей 16 Закона РФ «О защите прав потребителей» условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Так в соответствии со ст. 10 Закона РФ «О защите прав потребителей» Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора.

Информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы.

Считаю, что незаконные действия работников Вашего Банка нарушили требования действующего законодательства, злоупотребил своими правами, введя меня в заблуждение.

На основании изложенного:

Требую в течении 7 дней с момента получения настоящего требования возвратить мне уплаченную мной сумму страховой премии в размере _______ рублей.

«__» __________ года ____________________

28 Августа 2014, 19:28

Добрый день. А в чем был предмет страхования?

Статья 958. Досрочное прекращение договора страхования

1. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. К таким обстоятельствам, в частности, относятся: гибель застрахованного имущества по причинам иным, чем наступление страхового случая; прекращение в установленном порядке предпринимательской деятельности лицом, застраховавшим предпринимательский риск или риск гражданской ответственности, связанной с этой деятельностью.

2. Страхователь (выгодоприобретатель) вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала по обстоятельствам, указанным в пункте 1 настоящей статьи.

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

При досрочном отказе страхователя (выгодоприобретателя) от договора страхования уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

28 Августа 2014, 19:29

Миндзар Федор Васильевич

Поскольку Вы досрочно погасили свои обязательства, которые были у Вас застрахованы, у Вас отпала возможность наступления страхового случая. Поэтому у Вас налицо обстоятельства, предусмотренные п.1 ст.958 ГК РФ, а поэтому Вы вправе рассчитывать на получение части страховой премии согласно п.3 этой же статьи, согласно которой:

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Причем речь не идет об отказе от страхования, поэтому на Вас не распространяется абзац 2 п.3 ст.958 ГК РФ.

28 Августа 2014, 19:41

3. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование.

Миндзар Федор Васильевич

Разве в п. 1 есть досрочное прекращение обязательств?

28 Августа 2014, 19:50

г. Нижний Новгород

Поддерживаю коллег, которые считают, что возврата страховой премии не будет.

Объясняю причину: Договор страхования от несчастных случаев, который был заключен с вами в связи с получением кредита никак не связан с самим кредитом. Это всего лишь требование банка для выдачи кредита — наличие договора страхования от несчастных случаев. Поэтому расторжение кредитного договора не влечет расторжение договора страхования. Так как вы расторгаете его по собственному желанию, то и возврата части страховой премии не будет. К сожалению, такова реальность.

28 Августа 2014, 20:39

Елена, добрый вечер.

Чтобы корректно ответить на Ваш вопрос, уточните пожалуйста, договор страхования заключался с Вами банком или страховой компанией? Вы платили страховой взнос или комиссию банку за подключение Вас к программе страхования?

28 Августа 2014, 20:53

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.