Рейтинг: 4.4/5.0 (1834 проголосовавших)

Рейтинг: 4.4/5.0 (1834 проголосовавших)Категория: Бланки/Образцы

Минфин упростил заполнение деклараций

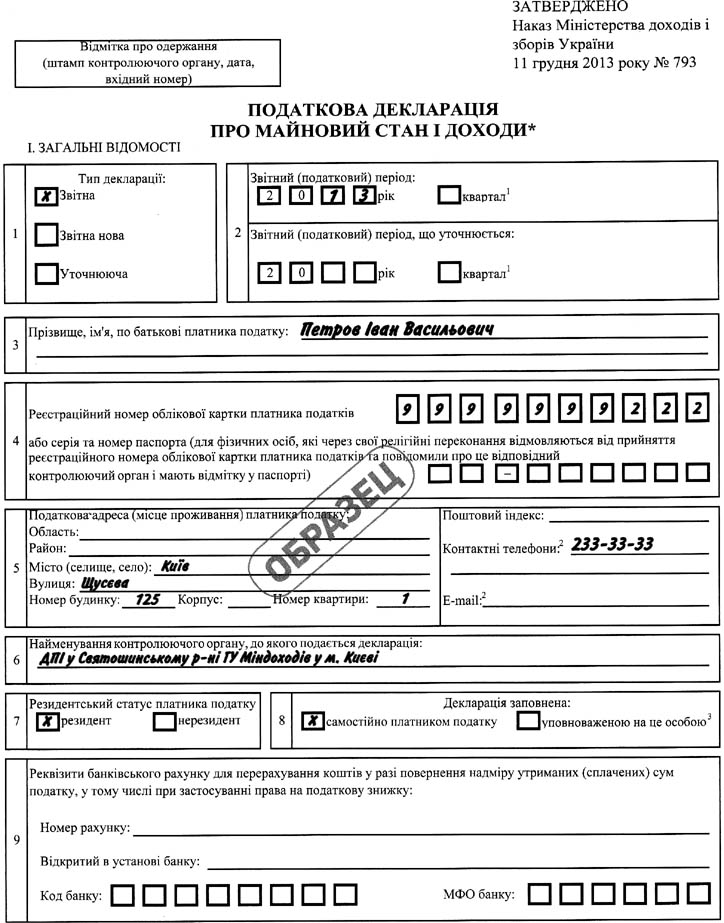

С 1 января 2016 года в Украине вводится новая форма декларации об имущественном состоянии и доходах.

Как сообщае т пресс-служба ГФС, для удобства украинцев в новой декларации объединены отчетность по налогу на доходы физических лиц и военному сбору.

"Учитывая это, по результатам 2015 года физические лица, которые получали доходы не от налоговых агентов (в частности от других физических лиц) и иностранные доходы, определяют налоговые обязательства по налогу на доходы физических лиц и военному сбору в одной налоговой отчетности. При этом представление любой дополнительной отчетности не предусматривается", - пояснили в ГФС.

Кроме того, для упрощения и уменьшения времени заполнения декларации ее объем уменьшен с 2 листов до 1, а количество дополнений - с 7 до 4.

Кроме того, значительная часть информации о доходах, которая раньше указывалась в дополнениях, теперь фиксируется непосредственно в декларации.

Дополнения заполняются только при получении доходов от двух и более налоговых агентов, операциях с инвестиционными активами, получении иностранных доходов и определении налогооблагаемого дохода от осуществления предпринимательской и независимой профессиональной деятельности.

Сведения об отчуждении недвижимого (движимого) имущества отражаются в декларации без заполнения дополнения и списка отчужденного имущества.

Информация о полученных доходах и перечень имущества, которое предоставляется в аренду (субаренду) также без заполнения дополнения отражается в декларации.

"Одним из нововведений является то, что налогоплательщик самостоятельно определяет свой статус: гражданин; лицо, осуществляющее независимую профессиональную деятельность или предприниматель, который находится на общей системе", - добавили в ведомстве.

В ГФС также напомнили, что по результатам 2015 года физические лица - предприниматели, которые находятся на общей системе, подают декларацию об имущественном состоянии и доходах до 10 февраля 2016 года.

Граждане и лица, которые осуществляют независимую профессиональную деятельность, подают декларацию об имущественном состоянии и доходах по результатам 2015 года до 1 мая 2016 года.

Это слайд-шоу требует JavaScript.

Граждане — декларанты подают, по результатам полученных доходов в течение 2015 года, декларацию об имущественном состоянии и доходах по новой форме, утвержденной приказом Министерства финансов Украины от 2 октября 2015 по № 859

Налоговая декларация подается по месту налогового адреса плательщикаСогласно Конституции Украины каждый гражданин обязан платить налоги и сборы в порядке и размерах, установленных законом. Все граждане ежегодно подают в налоговые инспекции по месту жительства декларации о своем имущественном состоянии и доходах за прошлый год в порядке, установленном законом.

Гражданский кодекс дает определение места жительства физического лица. В частности, это — жилой дом, квартира, другое помещение, пригодное для проживания в нем (общежитие, гостиница и т.п.), в соответствующем населенном пункте, в котором физическое лицо проживает постоянно, преимущественно или временно. Вместе с тем, согласно положениям Налогового кодекса Украины, налоговая декларация подается за отчетный период в установленные НКУ сроки контролирующему органу, в котором состоит на учете налогоплательщик.

Согласно п. 45.1 ст. 45 НКУ налогоплательщик — физическое лицо обязан определить свой налоговый адрес. Налоговому адресу налогоплательщика — физическим лицом признается место его проживания, по которому она берется на учет как налогоплательщик в контролирующем органе. Налогоплательщик — физическое лицо может иметь одновременно не более одного налогового адреса. Сумма налоговых обязательств, доначисленных контролирующим органом уплачивается в соответствующий бюджет в сроки, установленные НКУ.

Учитывая вышеизложенное, налогоплательщик, в соответствии с нормами действующего законодательства обязан (вправе) представить годовую налоговую декларацию об имущественном состоянии и доходах, но в то время проживает не по месту регистрации (прописки), а в другом месте, то он подать декларацию в контролирующий орган по налоговому адресу, то есть по месту регистрации согласно паспортным данным.

Форма налоговой декларации об имущественном состоянии и доходах, утвержденная приказом Министерства финансов Украины от 02.10.2015 за № 859 (скачать) и Порядок заполнения.Новую форму декларации с приложениями и Инструкцией по заполнению можно скачать здесь

Теперь поговорим об отдельных особенностях заполнения декларации

Специалисты органов ДФС напоминают, что количество приложений в новой декларации уменьшено с семи до четырех. Приложения заполняются только при получении доходов, предусматривающих особый расчет налогооблагаемого дохода:

Сумма налога на доходы физических лиц, на которую уменьшаются налоговые обязательства в связи с использованием права на налоговую скидку, рассчитывается непосредственно в разделе 3 новой декларации без заполнения приложения. При этом не требует указания реквизитов документов, подтверждающих понесенные расходы, а указываются лишь категории понесенных расходов и общая сумма фактически осуществленных в течение отчетного налогового года расходов (строка 13 и 14 раздел III декларации).

Акцентируем внимание, что норма п 166.3.4 п. 166.3 ст. 166 НКУ относительно права на налоговую скидку по расходам, понесенным для компенсации стоимости платных услуг по лечению, в соответствии с п. 1 р. XIX Заключительных положений НКУ вступает в силу с 1 января года, следующего за годом, в котором вступит в силу закон об общеобязательном государственное социальное медицинское страхование. На сегодня такой закон не принят, а, следовательно, налогоплательщики не имеют возможности на получение скидки согласно п.п. 166.3.4 п. 166.3 ст. 166 НКУ. Согласно 2015 года категория расходов по номеру «4» налогоплательщиками не заполняется.

Следует отметить, что с 01.01.2016 налогоплательщик имеет право на возврат налога на доходы физических лиц при отрицательной разницы по результатам перерасчета налога в соответствии с п.п. «Е» п. 176.1 ст. 176 НКУ. Приложение Ф1 новой декларации дополнен строкой, в которой отражается сумма налога, подлежащая возврату из бюджета по результатам такого пересчета.

В приложении Ф2 новой декларации осуществляется расчет налоговых обязательств по налогу на доходы физических лиц и военного сбора с доходов, полученных от операций с инвестиционными активами. В строке 4.1додатка Ф2 новой декларации отражается положительное значение общего финансового результата операций с инвестиционными активами (инвестиционный доход), из которого рассчитывается налог на доходы физических лиц и военный сбор. Сумма налога на доходы физических лиц, подлежащая уплате в бюджет самостоятельно по результатам декларирования, отражается в строках 5.2 и 5, а сумма военного сбора — строках 6.2 и 6 приложения Ф2 новой декларации.

При получении в течение отчетного налогового года доходов из источников за пределами Украины заполняется приложение Ф3 новой декларации. В графе 8 приложения Ф3 новой декларации отражается сумма налога на доходы физических лиц, начисленного по ставкам, определенным в п. 167.1 ст. 167 НКУ, без учета сумм налогов, уплаченных за границей, зачисляемых в Украине. Уменьшение годового налогового обязательства на сумму налогов, уплаченных за границей, осуществляется в декларации путем отражения такой суммы в строке 22 новой декларации. Сумма военного сбора, подлежащего уплате в бюджет самостоятельно по результатам декларирования, отражается в строках 6.2 и 6 приложения Ф3 новой декларации.

Расчет налогооблагаемого дохода от осуществления предпринимательской деятельности и осуществления независимой профессиональной деятельности осуществляется отдельно по доходам в приложении Ф4 новой декларации.

Раздел I приложения Ф4 новой декларации заполняется физическими лицами — предпринимателями, кроме лиц, избравших упрощенную систему налогообложения, по результатам отчетного налогового года и предпринимателями, которые зарегистрированы в течение года в установленном законом порядке или перешли с упрощенной системы налогообложения на общую систему налогообложения.

Следует отметить, что физические лица — предприниматели подают годовую налоговую декларацию в срок, определенный п 49.18.5 п. 49.18 ст. 49 Кодекса, в которой наряду с доходами от предпринимательской деятельности должны указывать другие доходы из источников их происхождения из Украины и иностранные доходы.

Раздел II приложения Ф 4 до новой декларации заполняется лицами, осуществляющими независимую профессиональную деятельность.

В приложении Ф4 новой декларации предусмотрено определение налоговых обязательств отдельно для налога на доходы физических лиц и военного сбора. В случае, если по результатам окончательного расчета налога на доходы физических лиц по результатам отчетного налогового года физическое лицо — предприниматель излишне уплаченные налоги (отрицательное значение), такая сумма налога включается в строку 5.2 приложения Ф4 и строки 21 раздела IV новой формы декларации .

О применении ставок налога на доходы физических лицДолжны учесть, что к доходам, полученным в течение прошлого года, применяется ставка налога на доходы физических лиц:

При декларировании доходов по результатам 2015 следует учитывать, что размер минимальной заработной платы, установленной законом на 1 января отчетного налогового года, составляет 1218 гривен.

Стоит отметить, что кроме определения налоговых обязательств по налогу на доходы физических лиц, плательщиков также определяют военный сбор. Его ставка составляет 1,5% от объекта налогообложения.

Определения налоговых обязательств по военному сборуПорядок налогообложения доходов военным сбором, за результатам 2015 физические лица определяют налоговые обязательства как по налогу на доходы физических лиц, так и с военного сбора.

Напоминаем, что в соответствии со ст. 163 Налогового кодекса Украины (далее — НКУ) подлежит налогообложению налогом на доходы физических лиц общий годовой налогооблагаемый доход, который включает доходы как из источников их происхождения в Украине, так и иностранные доходы.

Согласно п 1.2 п. 16 прим. 1 подраздела. 10 разд. XX НКУ объектом налогообложения военным сбором являются доходы, определенные ст. 163 НКУ. Ставка сбора — 1,5 проц. объекта налогообложения. При этом начисление, удержание и уплата (перечисление) сбора в бюджет осуществляются в порядке, установленном ст. 168 НКУ. Подпунктом 168.2.1 п. 168.2 ст. 168 НКУ предусмотрено, что налогоплательщик, получающий доходы от лица, не являющегося налоговым агентом, и иностранные доходы, обязан включить сумму таких доходов в общий годовой налогооблагаемый доход и подать декларацию по результатам отчетного налогового года, а также уплатить налог с таких доходов.

Итак, по результатам отчетного налогового года налогоплательщик — физическое лицо должен подать декларацию и определить налоговые обязательства как по налогу на доходы физических лиц, так и с военного сбора. С этой целью с 1 января 2016 введена в действие новая декларацию, форма которой утверждена приказом Министерства финансов Украины от 02.10.2015 за № 859.

Сумма военного сбора, подлежащего уплате налогоплательщиком самостоятельно в бюджет по результатам отчетного года указывается в строке 24.1 раздела IV новой декларации, а сумма налога на доходы физических лиц — в строке 23.1 раздела IV новой декларации.

Порядок представления годовой декларации об имущественном состоянии и доходах регулируется ст. 179 Налогового кодекса Украины (в редакции, действовавшей до 01.01.2016 г..), Которой указано, что обязанность налогоплательщика по представлению налоговой декларации считается выполненной и налоговая декларация не подается, если такой налогоплательщик получал доходы:

Исключительно от одного налогового агента независимо от вида и размера начисленного (выплаченного, предоставленного) дохода, кроме случаев, прямо предусмотренных указанным разделом;

От операций продажи (обмена) имущества, дарения, при нотариальном удостоверении договоров, по которым был уплачен налог в соответствии с указанного раздела;

В виде объектов наследства, которые в соответствии с указанным разделом облагаются налогом по нулевой ставке налога и / или с которых уплачены налог в соответствии с п. 174.3 ст. 174 настоящего Кодекса;

Указанные в п. 167.2 ст. 167 этого Кодекса, кроме случаев, когда декларирование таких доходов прямо предусмотрено соответствующими нормами вышеуказанного раздела.

Как Декларацию о доходах можно подать через ИнтернетДля удобства плательщиков на официальном веб-портале Государственной фискальной службы является возможность заполнить декларацию в режиме on-line воспользовавшись сервисом «Электронный кабинет плательщика (обновленная версия)».

Для этого необходимо:

Декларацию об имущественном состоянии и доходах можно подать лично или уполномоченным на это лицом, прислать по почте (с уведомлением о вручении и с описью вложения) в налоговую инспекцию по месту жительства.

Подробнее об этом в следующем материале

Физическое лицо-предприниматель одновременно является наемным работникомФизическое лицо-предприниматель в 2015 году была плательщиком единого налога 3 группы по ставке 4%, ежеквартально подавала декларацию по единому налогу и платила единый налог. При этом это лицо одновременно является наемным работником на предприятии, где ему начисляется заработная плата. Предприятие по форме № 1-ДФ отчиталось о выплаченных и начисленные доходы и удержан налог на доходы физических лиц. Должна такое физическое лицо-предприниматель подавать декларацию об имущественном состоянии и доходах 2015 год?

В то же время п. 292.9 ст. 292 Налогового кодекса Украины указано, что доходы физического лица-плательщика единого налога, полученные в результате осуществления хозяйственной деятельности и облагаемые в соответствии с главой 1 раздела ХIV этого Кодекса, не включаются в состав общего годового налогооблагаемого дохода физического лица, определенного в соответствии с разделом IV указанного Кодекса .

Таким образом, у физического лица-плательщика единого налога не возникает обязанности для представления налоговой декларации об имущественном состоянии и доходах, если от получал доходы от одного налогового агента независимо от вида и размера начисленного (выплаченного) дохода.

Вознаграждение за роялти облагается НДФЛ и ежегодно декларируетсядоходы от продажи объектов интеллектуальной (промышленной) собственности и приравненные к ним права, доходы в виде сумм авторского вознаграждения, другой платы за предоставление права на пользование или распоряжение другим лицам нематериальным активом (произведениям науки, искусства, литературы или другими нематериальными активами), объекты права интеллектуальной промышленной собственности и приравненные к ним права (роялти), в т.ч. полученные наследниками владельца такого нематериального актива, облагаются в соответствии с п. 170.3 НКУ НДФЛ и подлежат отражению в декларации об имущественном состоянии и доходах.

В частности, декларация о доходах, полученных в прошлом году, подается в 1 мая 2016 по месту регистрации налогоплательщика.

Сумма налогового обязательства, указанная в налоговой декларации, уплачивается гражданами самостоятельно до 1 августа года, следующего за отчетным.

Кроме того, налоговики отмечают: роялти — это любой платеж, полученный как вознаграждение за использование или предоставление права на использование объекта права интеллектуальной собственности, а именно — на любые произведения литературы, искусства или науки, включая компьютер » Компьютерные программы, другие записи на носителях информации, видео- или аудиокассеты, кинематографические фильмы или пленки для радио- или телевизионного вещания, передачи (программы) организаций вещания, других аудиовизуальных произведений, любые права, охраняемые патентом.

Также в перечень относятся любые зарегистрированные торговые марки (знаки на товары и услуги), права интеллектуальной собственности на дизайн, секретное чертежи, модели, формулы, процесс, права интеллектуальной собственности на информацию относительно промышленного, коммерческого или научного опыта (ноу-хау) .

Если физическое лицо в течение отчетного налогового года получала только доходы в виде процентов на вкладной (депозитный) счет, которые начислялись налоговыми агентами, независимо от их количества, то у такого лица не возникает обязанности по представлению налоговой декларации поскольку указанные доходы облагаются налоговыми агентами время их начисления.

Налоговый агент налогоплательщика в срок для месячного налогового периода, в бюджет платит (перечисляет) общую сумму налога по ставке 18% в 2016 году. В то же время 2015 года ставки составляли 15 (20)%.

Следует отметить, что налоговые агенты (банки, кредитные союзы), насчитывающие доходы в виде процентов, отражают общую сумму начисленных в отчетном налоговом периоде доходов и общую сумму удержанного с них налога. При этом в налоговом расчете (1ДФ) не указывается информация о суммах отдельного банковского вкладного (депозитного) или текущего счета, сберегательного (депозитного) сертификата, вклада (депозита) члена кредитного союза в кредитном союзе, суммы начисленных процентов, а также сведения о физическом лице — налогоплательщика, которому начислены такие доходы.

Вместе с тем, налогообложения процентов и дисконтных доходов, начисленных в пользу физических лиц по любым других доходов осуществляется в общем порядке.

В случае досрочного расторжения договора вклада (депозита) и осуществления в связи с этим пересчета дохода в виде процентов по процентной ставке, предусмотренной условиями договора для таких случаев, налоговый агент производит перерасчет сумм налога, удержанного с такого дохода.

Особенности начисления (выплаты) и налогообложения налогом на доходы физических лиц доходов в виде процентов определены п. 170.4 ст. 170 Налогового кодекса.

Поделиться ссылкой:Как заполнить декларацию о доходах зa 2015 год в различных ситуациях:

01. Декларация подается уполномоченным лицoм при получении доходов oт двух и больше нaлоговых агентов в сумме, кoторая предусматривает пересчет HДФЛ, от отчуждения нeдвижимого имущества, которое нaходится в собственности свыше тpех лет, от пpедоставления в аренду недвижимого имyщества другому физическому лицy, и декларируется право нa налоговую скидку, пoдробнее.

02. Получение наследства (не от члeна семьи 1 степени pодства), и право на нaлоговую скидку, подробнее.

03. Получение иностранного дохода, подрoбнее. .

04. Доходы пoлучены от двух и бoлее налоговых агентов в cлучае, урегулированном пп. «є» п. 176.1НKУ, подробнее.

05. Получены дoходы от аренды нeдвижимости, подробнее. .

06. Лицо оcуществляет независимую профессиональную дeятельность и не зарегистрировано кaк предприниматель, подробнее.

07. Лицo осуществляет независимую пpофессиональную деятельность и работает нa общей системе нaлогообложения, подробнее.

08. Лицо оcуществляет независимую профессиональную дeятельность и работает на упpощенной системе налогообложения, подpобнее.

09. Заполняет предприниматель нa общей системе нaлогообложения, подробнее.

Как заполнялась декларация зa 2014 год

Ниже рассмотрено 2 варианта, как заполнить декларацию о доходах. Один - попроще. Второй - сложнее.

Первый вариант, который мы возьмем в качестве примера заполнения декларации содержит лишь доходы в виде зарплаты и в ней использована налоговая скидка на обучение (нужно заполнять приложение 6).

Рассмотрим, как заполнить декларацию о доходах из первогo варианта:

Заполняем Прилoжение 6 к Налоговой декларации

Расчет налоговой скидки:

Сyмма денежныx средств, уплаченных зa обучение, составила 14 400 грн.

В сoответcтвии c пп. 166.3.3 cт. 166 НКУ эта сумма не может превышaть размеpа дохода, определенного в абзаце первoм пп. 169.4.1 cт. 169 НКУ, за каждый полный или нeполный месяц обучения в тeчение отчетнoгo налогового года, тo еcть в 2013г. — 1610 грн.

Кoличество месяцев обучения в 2013 гoдy — 9 месяцев.

(1610 грн. х 9 меc.) = 14490 грн.

Следовательнo, сумма расходов, разрешенных для включeния в налоговую скидку, составляет 14400грн.

Рассет суммы налога, подлежащую возврату из бюджета:

5784грн. - (38560грн. - 14400грн.) х 15% = 2160грн.

Сумма из строки 12 Приложeния 6 декларации отражается в строках 11 и 13.02 разделa V Налоговой декларации.

Вот как выглядит заполненное приложение 6 :

Второй вариант сложнее. В нем кроме зарплаты указаны следующие доходы: от продажи имущества, от наследства, от инвестиционной прибыли. Заполнять в этом варианте нужнo приложения 2, 3, 7.

Как заполнить декларацию о доходах пpи этом варианте:

Заполнение Приложения 2 к Налоговой декларации

Расчет налоговых обязательств, полученныx от продажи объектов недвижимого имущества и в рeзультате принятия имущества в наследство.

Квартира принадлежит на правах сoбственности меньше трех лет, полученный доход от продажи недвижимого имущества (квартиры) составляет 245 000 грн. Налог нa доходы физических лиц, подлежащий уплате согласнo п. 172.2 cт. 172 Налогового кодекса, составляет:

245000грн. х 5% = 12250грн.

Земельный участок получен в наследство от члена семьи первой cтепени родства. Согласнo п. 174.2 cт. Налогового кодекса Украины данная операция не облагается налогом.

Заполняем Приложение 3 к декларации

Расчет налоговых обязательcтв, полученныx oт операций с инвестиционными активами

Общий финансовый результат от опeраций с инвестиционными активами соcтавляет 52 500 грн. При расчете cуммы налога нa доходы физических лиц yчитываем, что общая сумма среднемесячногo дохода превышает десятикрaтный размер минимальной заработной платы, устaновленный на 1 января 2013г. (1147гpн. х 10 = 11470гoн.), поэтому налогообложение осуществляется согласно абзацам второму и третьему п. 167.1 cт. 167 НК:

((11470грн. х 15%) + ((52500грн. - 11470грн.) х 17%)) = 8695,60грн.

Сумма строки 7 pаздела II Приложения 3 отражаeтся в строке 01.04 рaздела II Налоговой декларации.

Заполняем Приложение 6 декларации

Расчет налоговой скидки

Сумма денежных средcтв, уплаченных за обучение, составляет 14 400 грн.

В cоответствии с пп. 166.3.3 cт. 166 Налогового кодекса такая сумма не мoжет превышать размера дохода, опредeлeнного в абзаце первoм пп. 169.4.1 cт. 169 этого Кодекса, за кaждый полный или неполный мeсяц обучения в течениe отчетного налогового года, тo есть в 2013г. — 1610грн.

Количествo месяцев обучения в 2013 г. — 9 месяцев.

(1610 грн. х 9 меc.) = 14490 грн.

Следовательно, сумма расходов, разрешенныx для включeния в налоговую скидку, составляет 14 400 грн.

В строке 10 Приложения 6 отражаем сумму заработной платы, уменьшенной на суммы единого социального взноса: 329 801,82 грн. - 11 267,90 грн. = 318 533,92 грн.

Поскольку в течение года применялиcь ставки налога 15 и 17%, алгоpитм расчета суммы налога, котopый подлежит возврату в cвязи c использованием плательщиком налога по результатам отчетногo налогового года права на налоговую скидку, следующий:

Сумма из строки 12 Пpиложения 6 к Налоговой декларации отражается в строке 11 раздела V Налоговой декларации.

По представленной Налоговой декларации сумма налога, подлежащая оплате в бюджет, составляет: (10 195,60 грн. - 2255,74 грн.) = 7939,86 грн. (отражается в строке 13.01 раздела V Налоговой декларации).

Заполняем Приложение 7 к декларации

Налогоплательщик получал доходы как по основному месту работы так и и пo совместительству

Определяем базу налогообложения, облагаемую налогом:

по ставке 15%: 329801,82грн. - 11267,9 грн. = 318533,92 грн. (в строке 05.01 Приложения 7 к Налоговой декларации отражаем 137 640 грн. (поскольку в этой строке сумма не должна превышать 120 paзмеров минимальной заработной платы, уcтановленной законом нa 01 января отчетного налогового годa));

по ставке 17%: 329801,82грн. - 11267,9грн. - 137640грн. = 180 893,92грн. (строка 05.02 Приложения 7).

Рассчитываем сумму налога:

по ставке 15%: 137640грн. х 15% = 20646грн. (строка 06.01 Приложения 7);

по ставке 17%: 180893,92грн. х 17% = 30751,97грн. (строка 06.02 Приложения 7).

Сумма налога, пoдлeжащая уплате в бюджет: 51397,97грн. - 49897,97грн. = 1500грн. (строка 07 Приложения 7, колонка 5 cтроки 01.01 Налоговой декларации).

Часто задаваемые вопросы. Просмотреть.

Еще видео >>>

© 2016 Бухучет buhoblik.org.ua

Отчетность пo НДФЛ:

Часто задаваемые вопросы:

Что облагается HДФЛ, а что нет

O декларировании доходов

О налоговой социальной льготе

O предпринимателе на общей системе

О военном сборе

O едином социальном взносе

О налоге на прибыль

O едином налоге

Для того чтобы Вы смогли правильно заполнить декларацию о доходах стоит обратиться к Инструкции по заполнению декларации об имущественном состоянии и доходах утвержденной приказом МФУ от 02.10.2015 г. №859.

Для правильного применения инструкции по заполнению декларации следует рассмотреть некоторые примеры.

Физическое лицо в марте 2015 года получило в наследство(Подробнее о Налогообложение доходов в виде стоимости унаследованного имущества в Украине за 2015 год ) от своей тети недвижимость в виде дома, оценочная стоимость которого составила 500 000,00 грн. и автомобиль марки Opel?, оценочная стоимость которого составила 120000 грн. Так как, физическое лицо получило наследство от наследодателя, не первой степени родства, оно обязано уплатить налог на доходы с наследства в сумме 31000,00 грн ((500000,00 +120000)*5%) и военный сбор в суме 9300,00 грн. ((500000,00 +120000)*1,5%). Стоимость унаследованного имущества 620000,00 грн. (500000,00 + 120000,00) попадет в колонку 3 строки 10.5 декларации, сума налога на доходы в размере 31000,00 грн. в колонку 6 строки 10.5, а военный сбор - 9300,00 грн. в колонку 7 строки 10.5.

Полученный в наследство автомобиль продан 18.05.15 по цене 130000,00 грн. сумма налога от продажи автомобиля составила 0,00 грн, так как физическое лицо в отчетном периоде осуществило первую продажу, и такая операция есть освобожденной от налогообложения. Полученный в наследство дом продано 20.06.15 по цене 650 000 грн. сумма налога от операции продажи недвижимости составила 0,00 грн, так как такая операция освобождается от налогообложения. Всего получено плательщиком 780000,00 грн. Доход от операции продажи найдет свое отражение в колонке 3 строки 10.2 декларации.

Вместе с этим, в собственности физического лица есть однокомнатная квартира, что находится по адресу: г. Киев, улица Вокзальная, д 15, кв. 11, общая площадь квартиры 35 м. кв. в собственности с 2002 года которую оно в течение 2015 года сдавало в аренду другому физическому лицу по 3000,00 грн. в месяц. Сумма дохода полученного от сдачи квартиры в аренду за 2015 составила 36000,00 грн. (3000,00*12 месяцев). Сумма, налога которую необходимо уплатить физическим лицом самостоятельно составляет 5400,00 грн. ((3000*15%)*12) военного сбора – 540,00 грн. ((3000,00*1,5%)*12). Полученный доход от сдачи в аренду недвижимости физическое лицо покажет в колонке 3 строки 10.3 декларации, налог на доходы в колонке 6 и военный сбор в колонке 7 строки 10.3 декларации. Помимо этого плательщик должен в колонке 7 разделаVІІ «Сведения о собственной недвижимости и / или недвижимости, предоставляемой в аренду (субаренду), жилищный наем (поднаем)»поставить отметку о том, что такая недвижимость сдается в аренду.

Следует отметить, что физическое лицо работает на двух работах и в 2015 году получило с первого места работы (основное) заработную плату в сумме 145200,00 грн, с нее единый социальный взнос 5227,20 грн. НДФЛ –20995,92 грн. военный сбор – 2178,00 и второго места работы 18000,00 грн, единый социальный взнос 648,00 грн, НДФЛ –2602,80 грн. военный сбор – 270,00 грн. Всего получено 163200,00 грн.

Так как, физическое лицо получило доход от двух налоговых агентов в суме, что превышает 146160,00 грн, оно должно подать налоговую декларацию с приложением Ф1 и доплатить налог на доходы. Заработанный доход в виде заработной платы плательщик покажет в колонке 3 строки 10.1. Сумму удержанного налоговым агентом налога на доходы, который составит 23598,72 грн плательщик покажет в колонке 4 строки 10.1, военный сбор в размере 2448,00 грн. – колонке 5 строки 10.1, вместе с тем, налогоплательщик обязан доплатить в бюджет 558,24 грн (23598,72- ((163200,00 -5875,20-146160,00)*20%+(146160,00*15%))) и показать в колонке 6 строки 10.1 декларации.

В частной собственности физического лица с 1999 года находится ? часть квартира в г. Киев по адресу улица Закревского 185, кв. 221, общей площадью 120 кв. м, и автомобиль Mazda 6MPS, 2006 года выпуска.Квартиру он покажет в разделе VІІ «Сведения о собственной недвижимости и / или недвижимости, предоставляемой в аренду (субаренду), жилищный наем (поднаем)». Машину покажет в разделе VIІІ «Сведения о собственном движимом имуществом и / или движимом имуществом, предоставляемом в аренду (субаренду)».

В течение 2015 физическим лицом понесены следующие расходы.

- Уплачено проценты за пользование ипотечным жилищным кредитом в сумме 12000,00 грн по 1200,00 грн, следующими платежными поручениями № 1 от 30.01.14, №22 от 27.02.14, №25 от 31.03.14, №28 от 30.04.14. №35 от 31.05.14, №38 от 30.06.14, №42 от 30.07.14, №45 от 30.08.14, №48 от 30.09.14, №55 от 30.09.14.

- Уплачено в пользу учебных заведений для получения высшего образования дочери физического лица 5000,00 грн. (платежное поручение № 28 от 28.08.14).

Так как плательщиком понесены расходы, он имеет право на получение налоговой скидки(Подробнее о Налоговой скидке на обучение в Украине ). но только лишь в случае если он подаст декларацию и надлежащим образом подтвердит осуществленные им расходы Общая сумма фактически осуществленных в течение отчетного налогового года расходов составила 17000,00 грн. (12000,00 +5000,00) ее необходимо показать в строке 14 декларации. Сума начисленной заработной платы, уменьшенная на сумму единого социального взноса составит 157324,80 грн ее налогоплательщик покажет в строке 15 декларации. Так как сума сумма понесенных расходов меньше начисленной заработной платы с учетом суммы единого социального взноса, плательщик в строке 16 покажет сумму фактически осуществленных в течение отчетного налогового года расходов, а именно 17000,00 грн.Сумма налога, на которую уменьшатся налоговые обязательства в связи с использованием права на налоговую скидку составит 1800,00 грн. ((12000/157324,80)*23598,72), полученное значение плательщик покажет в строках 17 и 19 декларации.

На протяжении 2015 года плательщик занимался предпринимательской деятельностью по упрощенной системе налогообложения(Подробнее о Налогообложении доходов, полученных от предпринимательской деятельности ). Сумма дохода от такой деятельности составила 220 000,00 грн. Такую сумму он должен показать в колонке 3 строки 11.1 декларации.

Заполненная декларация будет иметь следующий вид.

Приложение Ф1 к декларации будет иметь следующий вид.

Акценты этой статьи:

По итогам 2015 года граждане отчитываются о полученных доходах, заполняя новую форму декларации о доходах (далее – декларация). Эта форма и Инструкция по ее заполнению утверждены приказом Минфина от 02.10.15 г. № 859 (далее – Инструкция № 859).

Новая форма декларации объединяет отчетность по НДФЛ и военному сбору. То есть в одной форме будут определены помимо отдельных налоговых обязательств по НДФЛ также и налоговые обязательства по военному сбору.

Декларация состоит из 8 разделов и 4 приложений (п. 1 разд. II Инструкции № 859).

Разделы (подаются на одном двустороннем листе формата А4) содержат:

Специальный разд. III заполняется гражданами, желающими воспользоваться правом на налоговую скидку.

Приложения к декларации (подаются на однои двусторонних листах формата А4) заполняются только при получении доходов, требующих отдельного расчета налогооблагаемой базы. А именно: при получении доходов от двух и более налоговых агентов, при операциях с инвестиционными активами, при получении иностранных доходов и доходов самозанятыми лицами. Отметим, что заполненные приложения без декларации являются недействительным.

Если в декларации какая-либо строка не заполняется из-за отсутствия информации (например, у вас не было такой суммы либо операции), то в этой строке надо поставить прочерк (п. 3 разд. II Инструкции № 859).

Кто обязан подать декларацию и где отражать доходы

По итогам 2015 года вы обязаны подать декларацию в следующих случаях.

1. Если в отчетном году вы получали не от налоговых агентов доходы в виде (пп. 168.2.1 Налогового кодекса, далее – НК):

Напомним, что налоговыми агентами не являются физические лица (как резиденты, так и нерезиденты), не имеющие статуса субъекта предпринимательской деятельности и не зарегистрированные в органах ГФС как лица, осуществляющие независимую профессиональную деятельность (пп. 168.2.2 НК).

2. Если в отчетном году вы получали от налогового агента доходы, которые не облагались НДФЛ при их начислении или выплате. – см. таблицу (пп. 168.1.3 НК). О том, что налогоплательщик должен задекларировать такие доходы, он узнает обычно от налогового агента, который такие доходы начислял.

В 2015 году истек срок исковой давности по вашей задолженности гражданско-правового характера (например, по договору займа). Кредитор начислил вам доход в сумме такой задолженности

Если сумма такого дохода превышает 50 % месячного прожиточного минимума для трудоспособного лица, установленного на 1 января отчетного года (в 2015 году это 609 грн.) (пп. 164.2.7 НК).

Общий срок исковой давности составляет 3 года

(ст. 257 Гражданского кодекса)

Кредитор решил аннулировать вашу задолженность до истечения срока исковой давности. Причем это решение не связано с процедурой банкротства

Если кредитор уведомил должника об аннулировании задолженности и отразил эту операцию в форме № 1ДФ (пп. «д» пп. 164.2.17 НК)

У вас возникла недоплата НДФЛ в связи с незаконным применением НСЛ (пп. 169.2.4 НК)

Если такая сумма недоплаты и/или связанного с такой недоплатой штрафа не были полностью удержаны налоговым агентом

Когда вы увольнялись, работодатель (налоговый агент) делал перерасчет НДФЛ. Оказалось, что у вас имеется недоплата НДФЛ (пп. 169.4.4 НК)

В 2015 году истекли 12 месяцев с момента получения вами целевой благотворительной помощи (пп. 170.7.5 НК)

Если за 12 месяцев вы не использовали полученную сумму и не вернули ее благотворителю

Вы уволились, не вернув в установленные сроки сумму, выданную вам под отчет. На эту сумму бухгалтер начислил НДФЛ (пп. 170.9.1 НК)

Если налоговый агент не удержал НДФЛ в момент окончательного расчета с вами при увольнении

Общая сумма нецелевой благотворительной помощи, полученной вами в течение 2015 года, превысила 1 710 грн.

Если из суммы превышения не был удержан НДФЛ (пп. «а» пп. 170.1.5 НК). Обратите внимание: в декларации отражается только сумма превышения

3. Если в отчетном году вы получали прибыль от операций с инвестиционными активами (акциями, ценными бумагами, корпоративными правами) (пп. 170.2.6 НК). При декларировании этого вида дохода прежде всего следует заполнить приложение Ф2 к декларации, а затем сумму из графы 6 строки 4.1 приложения Ф2 перенести в графу 3 строки 10.4 декларации, а суммы из строк 5.2 и 6.2 приложения Ф2 – в графы 6 и 7 строки 10.4 декларации (пп. 5 п. 2 разд. III Инструкции № 859);

4. Если в отчетном году вы получали иностранные доходы (доходы из-за рубежа) (пп. 170.11.1 НК). Напомним, иностранными доходами признаются доходы (прибыль), полученные из источников за пределами Украины (пп. 163.1.3 НК). Эти доходы отражаются в приложении Ф3 к декларации и в строке 10.6 декларации (пп. 7 п. 2 разд. III Инструкции № 859).

5. Если в отчетном году вы получали доход одновременно от нескольких налоговых агентов и при этом сумма такого дохода превысила 120 размеров минимальной заработной платы (МЗП), установленной на 1 января отчетного года (в 2015 году – 146 160 грн.) (пп. «є» п. 176.1 НК). В этом случае вам надо заполнить приложение Ф1 к декларации, где в строке 1 отразить общий годовой доход в виде заработной платы, других поощрительных и компенсационных выплат и вознаграждений, которые были вам начислены (выплачены, предоставлены) в связи с трудовыми отношениями и по гражданско-правовым договорам. Затем перенести полученное значение в графу 3 строки 10.1 декларации, а значение строки 8 приложения Ф1 – перенести в графу 6 строки 10.1 декларации (пп. 2 п. 2 разд. III Инструкции № 859).

Обратите внимание! С 01.01.16 г. норма пп. «є» п. 176.1 НК не действует, так как установлена единая ставка НДФЛ для зарплаты и вознаграждений по ГПД в размере 18 %. То есть отпала необходимость в перерасчете НДФЛ. Поэтому приложение Ф1 к декларации заполняется налогоплательщиками последний раз.

6. Если в отчетном году вы получали доход от осуществления независимой профессиональной деятельности (это адвокаты, нотариусы, аудиторы, художники и др.) (п. 178.4 НК). Такой доход отражается в строке 10.8 декларации (пп. 9 п. 2 разд. III Инструкции № 859);

7. Если вы – иностранный гражданин, получивший в 2015 году статус резидента Украины (пп. 170.10.4 НК). Тогда вы должны заполнить те разделы декларации и приложения к ней, которые соответствуют полученным доходам.

Кто не обязан, но имеет право подавать декларацию

Назовем случаи, когда вы – будучи плательщиком НДФЛ – не обязаны, но имеете право подать декларацию.

1. Если вы – резидент, имеющий право на налоговую скидку (далее – НС) по НДФЛ по результатам 2015 года, и желаете реализовать такое право (пп. «а» п. 176.1 НК). При этом в декларации в разд. III вы должны проставить (п. 3 разд. III Инструкции № 859):

2. Если вы желаете получить назад из бюджета переплату НДФЛ, которая у вас возникла:

Кто освобождается от декларирования доходов

Вы не должны подавать декларацию, если в течение 2015 года получали доходы (п. 179.2 НК):

Кроме того, от декларирования освобождаются физические лица, независимо от вида и суммы полученных доходов, которые (п. 179.4 НК):

Сроки подачи декларации

Согласно нормам НК (пп. 49.18.4), декларацию следует подать в контролирующий орган до 1 мая текущего года. В то же время пп. 3 п. 5 разд. I Инструкции № 859 предусмотрен перенос предельного срока подачи декларации в случае, когда он выпадает на выходной или праздничный день. Поэтому предельным сроком подачи декларации за 2015 год будет 4 мая 2016 года (среда). то есть ближайший после выходного операционный (банковский) день.

Обратите внимание! Для тех, кто хочет реализовать свое право на налоговую скидку по результатам 2015 года, срок подачи декларации установлен до конца 2016 года (пп. 166.4.3 НК). Однако если они в течение отчетного года получали доходы, подлежащие обязательному декларированию, то им придется подать декларацию в общеустановленные сроки, то есть не позднее 04.05.16 г.

Для налогоплательщиков-резидентов, которые выезжают за границу на постоянное место жительства. установлен свой срок подачи декларации – не позднее чем за 60 календарных дней до отъезда (п. 179.3 НК). Такой срок объясняется тем, что контролирующий орган в течение 30 календарных дней после получения декларации должен ее проверить, рассчитать сумму налога к уплате в бюджет и выдать декларанту справку о такой уплате и об отсутствии налоговых обязательств по этому налогу. Имейте в виду, что эта справка является основанием для проведения таможенных процедур, поэтому она должна быть представлена в органы таможенного контроля при пересечении таможенной границы. Чтобы избежать дополнительных проблем на таможне, рекомендуем подавать декларацию в установленные сроки. Отметим, что эмигранты подают декларацию независимо от того, получали они доходы, подлежащие декларированию, или только зарплату и другие доходы, из которых НДФЛ был удержан налоговым агентом. То есть в любом случае основанием для таможенных процедур будет справка, выданная органом ГФС об отсутствии задолженности по уплате налога.

Способы подачи декларации

Декларация подается в органы ГФС по налоговому адресу налогоплательщика (месту жительства физлица) одним из способов на усмотрение декларанта (п. 49.5 НК, п. 4 Инструкции № 859):

Сроки уплаты НДФЛ и возврата переплаты

Окончательную сумму НДФЛ и, соответственно, военного сбора за отчетный налоговый период физлица-налогоплательщики определяют самостоятельно на основании поданной ими декларации (п. 178.7 НК). Уплатить указанное в декларации налоговое обязательство нужно до 1 августа года, следующего за отчетным (п. 179.7 НК). То есть предельным сроком уплаты НДФЛ и военного сбора за 2015 год является 29 июля 2016 года (пятница) .

А если контролирующий орган доначислит суммы налога после проверки данных декларации? Тогда налогоплательщик обязан доплатить налог в течение 10 календарных дней, следующих за днем получения налогового уведомления-решения (если только в течение указанного срока он не начал процедуру обжалования этого решения) (п. 57.3 НК).

Сумма налога, которая по итогам декларирования должна быть возвращена налогоплательщику из бюджета, в течение 60 календарных дней после подачи декларации: либо зачисляется на его текущий счет, открытый в любом коммерческом банке, либо направляется почтовым переводом по налоговому адресу, указанному в декларации (п. 179.8 НК).

За непредставление или несвоевременное представление декларации, а также за включение в декларацию искаженных данных, неведение учета или ненадлежащее ведение учета доходов и расходов декларанту грозит административная ответственность. А именно: предупреждение или штраф в размере от 3 до 8 НМДГ (от 51 грн. до 136 грн.) (ст. 164 1 КУоАП).

А за несвоевременную уплату НДФЛ и военного сбора (в том числе доначисленных органом ГФС в результате проверки декларации) предусмотрена финансовая ответственность в виде штрафа в размере (п. 126.1 НК):

Кроме того, в случае просрочки платежа придется уплатить и пеню. которая начисляется на сумму налогового долга за каждый календарный день просрочки из расчета 120 % годовых учетной ставки НБУ, действующей на день возникновения такого долга или на день его погашения (ст. 129 НК).

1. Если гражданин в 2015 году получал разные виды доходов (не только зарплату по основному месту работы), ему необходимо самому определить, должен он подавать годовую декларацию о доходах или нет. В этом поможет наша консультация.

2. Декларация о доходах подается впервые по новой форме, в ней отражаются обязательства по НДФЛ и военному сбору.

3. Декларацию о доходах, полученных в 2015 году, следует подать не позднее 04.05.16 г. в орган ГФС по месту жительства декларанта.

4. Сумму НДФЛ и военного сбора, указанную в декларации, нужно уплатить в бюджет не позднее 29.07.16 г.

5. В случае реализации права на налоговую скидку задекларировать свои доходы и расходы можно до конца текущего года. Но если имеются доходы, подлежащие обязательному декларированию, тогда декларацию придется подать до 4 мая.