Рейтинг: 4.2/5.0 (1919 проголосовавших)

Рейтинг: 4.2/5.0 (1919 проголосовавших)Категория: Бланки/Образцы

Передача прав на объекты интеллектуальной собственности (товарные знаки, изобретения и другие) в соответствии с законодательством осуществляется путем заключения соответствующих договоров: лицензионных договоров или договоров об отчуждении исключительных прав.

Наша компания предоставляет полный комплект юридических услуг по оформлению и составлению договоров в соответствии с законодательством на приобретение и передачу права интеллектуальной собственности. Наши услуги необходимы авторам, научным организациям, инвесторам, покупателям интеллектуальным прав.

Основные объекты, участвующие в передаче прав интеллектуальной собственности. произведение науки, литературы, искусства, изобретения, секреты производства, товарные знаки, коммерческие обозначения и другие. На все эти и другие объекты предоставляется правовая охрана интеллектуальной собственности. Для предприятий высокотехнологичных отраслей и других владельцев авторских прав оценка интеллектуальной собственности имеет очень важное значение. Оценка производится экспертом — оценщиком и выдается заключение.

Основные виды договоров на интеллектуальную собственность1. Договор об отчуждении исключительного права

По договору об отчуждении исключительного права одна сторона (правообладатель) передает принадлежащее ей исключительное право на результат интеллектуальной деятельности в полном объеме другой стороне (приобретателю).

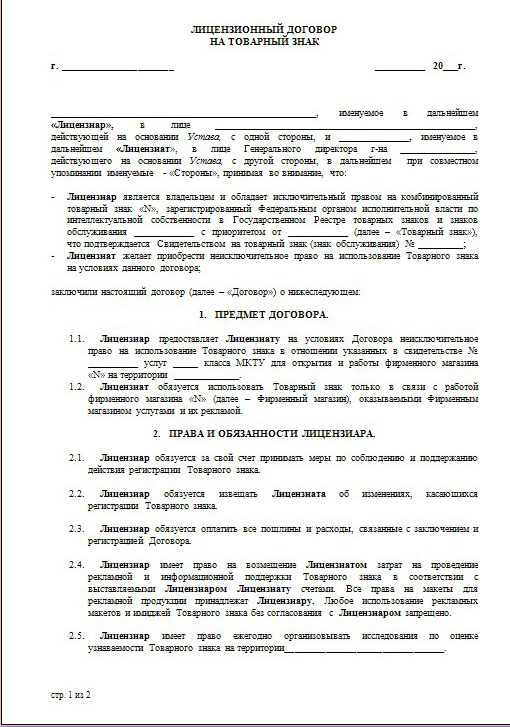

2. Лицензионный договор

По лицензионному договору обладатель исключительного права (лицензиар) предоставляет право использования результата интеллектуальной деятельности другой стороне (лицензиату) в предусмотренных договором пределах.

Лицензиат может использовать результат интеллектуальной деятельности только в пределах тех прав, сроков и теми способами, которые предусмотрены лицензионным договором.

Для подтверждения авторских прав мы помогаем пройти сертификацию и получить следующие виды свидетельств:

Подготовим документы, подтверждающих цену нематериальных активов, для самостоятельной рыночной оценки. Обеспечим доказательства для аргументированной и справедливой оценки результатов интеллектуальной деятельности.

Одно из основных направлений инновационной деятельности — приобретение и отчуждение интеллектуальных прав, а также обеспечение необходимого уровня охраны объектов интеллектуальной собственности. Для передачи (продажи) и защиты прав на интеллектуальную собственность в первую очередь нужно доказать, что эти самые права у Вас есть, а уже потом предлагать их для продажи или утверждать, что кто-то их нарушил.

Обосновывать наличие своих прав на интеллектуальную собственность Вы можете любыми доводами, но во внимание контрагентами или судом будут приняты только те факты, которые подтверждаются документами. При этом значение будут иметь только такие документы, которые, во-первых, подтверждают наличие самих охраняемых результатов интеллектуальной деятельности, и, во-вторых, Ваши права на данные результаты.

В целях решения данных задач мы предоставляем услуги патентования и оформления необходимых документов, подтверждающих наличие интеллектуальной собственности и прав на неё.

Южно-Российский Институт – филиал Российской академии народного хозяйства и государственного управления при Президенте Российской Федерации

South Russia Institute – Branch of The Russian Presidential Academy of National Economy and Public Administration

70, Pushkinskaya St. Rostov-on-Don,

Вопрос о договорной основе использования объектов интеллектуальной собственности является актуальным и требует подробного исследования. Статья отражает критерии отнесения гражданско-правовых договоров к категории договоров, регулирующих использование объектов интеллектуальной собственности.

Ключевые слова:договор, интеллектуальная собственность, лицензионный договор, отчуждение, критерии, использование.

The issue of using the objects of intellectual property on the contractual basis is burning and requires in-depth research. The article reveals the criteria of typing civil law contracts as the category of contracts regulating the using of intellectual property objects.

Keywords:contract, intellectual property, license contract, alienation, criteria, use.

Все большее значение на мировом и внутреннем рынках приобретают коммерческие операции с объектами интеллектуальной собственности – специфическим товаром, являющимся результатом творческого труда. Объекты интеллектуальной собственности – товарные знаки, компьютерные программы, географические карты, фотографии, рисунки, музыкальные и литературные произведения, рекламные тексты – встречают нас повсюду. Перечень объектов интеллектуальной собственности (в ГК РФ они подразделены на результаты интеллектуальной деятельности и средства индивидуализации) довольно обширен и приведен в статье 1225 ГК РФ.

Результаты интеллектуальной деятельности, в т.ч. те, которые потенциально могут стать объектами правовой охраны, получают, как правило, в ходе выполнения научно-исследовательских, опытно-конструкторских и технологических работ по различным договорам. Объекты авторского права, включая программы для ЭВМ и базы данных, создаются по договору авторского заказа (статья 1288 ГК РФ) или договору на создание программы для ЭВМ или базы данных (статья 1296 ГК РФ).

Результаты интеллектуальной деятельности могут быть получены и при выполнении договоров подряда, договоров об оказании инжиниринговых и консалтинговых услуг, а также услуг, связанных с сервисным и техническим обслуживанием.

Приобретение исключительного права на ранее разработанный и получивший правовую охрану объект интеллектуальной собственности может быть осуществлено:

- на основании договора об отчуждении исключительного права на изобретение, полезную модель или промышленный образец (договора об отчуждении патента) в соответствии со статьёй 1365 ГК РФ;

- на основании договора об отчуждении исключительного права на произведение в соответствии со статьёй 1285 ГК РФ для объектов авторских прав.

Предоставление права использования объекта интеллектуальной собственности осуществляется на основании лицензионного договора о предоставлении права использования изобретения, полезной модели или промышленного образца в соответствии со статьёй 1367 ГК РФ или лицензионного договора о предоставлении права использования произведения для объекта авторских прав (статья 1285 ГК РФ).

При создании и использовании объектов интеллектуальной собственности и иных результатов интеллектуальной деятельности подлежат урегулированию отношения:

- между заказчиком и исполнителем;

- между авторами и правообладателем (правообладателями);

- между автором и работодателем;

- между совладельцами патентов;

- между правообладателем и пользователями.

В настоящее время сложилась отдельная категория договоров, основной функцией которых является предоставление третьим лицам права на использование объектов интеллектуальной собственности. Например, В.В. Сова к таким договорам относит:

- договор коммерческой концессии;

- дистрибьюторский договор [1, с. 39].

Существует множество классификаций данного вида договоров по различным основаниям, примерами могут служить:

1. Классификация О.А. Рузаковой [2, с. 180 - 181] по признаку направленности (цели) договора .

2. Также существует классификация договоров по виду объектов интеллектуальной собственности.

3. Наконец, в учебной литературе выделяется классификация договоров в зависимости от того, насколько они посвящены передаче или созданию объектов и передаче прав на их использовани е. Они, в свою очередь, могут подразделяться на договоры, которые целиком посвящены передаче или созданию объектов и передаче прав на их использование и которые посвящены передаче или созданию объектов и передаче прав на их использование лишь отчасти.

4. Кроме того, как основание для классификации может выделяться наличие трудовых отношений. В настоящее время данная классификация особо актуальна, поскольку в последнее время, вне зависимости от связи сферы деятельности и трудовых обязанностей работника, работодатель старается предвидеть возможность создания работником объектов интеллектуальной собственности и заявить о его правах на них.

Целью написания данной статьи является анализ основных критериев отнесения гражданско-правовых договоров к категории договоров, регулирующих использование объектов интеллектуальной собственности. Стоит заметить, что выделение данных критериев не тождественно с выделением существенных условий договора, поскольку данное понятие шире, а именно оно включает в себя еще особенности формы и признаков договора.

Итак, первым критерием является естественно предмет договора. В данном случае договор должен быть направлен на создание, использование либо отчуждение объекта интеллектуальной собственности. Данному критерию отвечает большое количество выделенных в ГК РФ договоров (договор подряда, авторский договор, лицензионный, договоры на выполнение научно-исследовательских, опытно-конструкторских и технологических работ).

Второй критерий регулирует права и обязанности относительно предмета договора, а именно порядок создания, отчуждения, использования, вознаграждения.

Кроме того, договор об отчуждении исключительного права на произведение всегда следует признать двусторонне обязывающим (или) взаимным, по которому стороны принимают на себя соответствующие права и обязанности.

Следующим критерием являются особенности объекта договора – результаты интеллектуальной деятельности и ограничения, вызывающие данные особенности, а именно, не все виды объектов интеллектуальной собственности могут отчуждаться. Не допускается, например, заключение договора об отчуждении исключительного права на фирменное наименование и на наименование места происхождения товаров (п. 2 ст. 1474 ,п. 4 ст. 1519 ,п. 1 ст. 1229 ГК РФ). Кроме того, определенные ограничения установлены в отношении возможности заключения договора об отчуждении исключительного права на товарный знак и на коммерческое обозначение (п. п. 2 ,3 ст. 1488 ,п. 4 ст. 1539 ГК РФ).

И последней, на наш взгляд, особенностью данных видов договоров является форма. Договор на использование объектов интеллектуальной собственности, независимо от его вида, должен заключаться в письменной форме.

Однако если результат интеллектуальной деятельности или средство индивидуализации подлежит государственной регистрации, то договор об отчуждении исключительного права на соответствующий объект также должен быть зарегистрирован. Несоблюдение письменной формы или требования о государственной регистрации влечет недействительность договора (п. 2 ст. 1234 ГК РФ).

Государственной регистрации подлежат договоры об отчуждении исключительного права, предметом которых является исключительное право на следующие результаты интеллектуальной деятельности или средства индивидуализации:

- изобретения, полезные модели, промышленные образцы (ст. 1369 ГК РФ);

- товарные знаки и знаки обслуживания (п. 1 ст. 1490 ГК РФ);

- программы для ЭВМ и базы данных (если программа или база данных была зарегистрирована по желанию правообладателя) (п. 2 ст. 1232 ,п. 2 ст. 1234 ,п. 5 ст. 1262 ГК РФ);

- топологии интегральных микросхем (если топология была зарегистрирована по желанию правообладателя) (п. 1 ст. 1452 ,п. 2 ст. 1460 ГК РФ).

Соответствующая регистрация осуществляется Роспатентом или Минсельхозом России.

Итак, мы не выделяем договоры на использование результатов интеллектуальной собственности в отдельный вид договоров, а только лишь выделяем критерии, отвечая которым тот или иной вид договоров может относиться к данной категории. Для отнесения к анализируемой категории договор в первую очередь должен быть направлен на создание, отчуждение или использование объектов интеллектуальной собственности, быть двусторонним, заключаться в письменном виде, а также в определенных случаях подлежать государственной регистрации и регулировать права и обязанности сторон относительно создания, передачи и использования объекта интеллектуальной собственности.

1. Сова В.В. Содержание договоров о предоставлении права на использование объектов интеллектуальной собственности // Адвокат. 2010. № 11.

2. Рузакова О.А. Система договоров о создании результатов интеллектуальной деятельности и распоряжении исключительными правами: Дисс. … докт. юрид. наук. М. 2007.

Получив патент на изобретение, полезную модель или промышленный образец либо свидетельство о регистрации товарного знака, Вы автоматически становитесь обладателем исключительного права на созданные Вами объекты интеллектуальной собственности. Напомним, что в соответствии с положениями гражданского законодательства об интеллектуальной собственности некоторыми правами, которые входят в содержание исключительного права на объекты промышленной собственности (и изобретение, полезную модель или промышленный образец) являются:

Аналогичное справедливо и в отношении исключительного права на товарный знак .

Гражданский кодекс РФ устанавливает следующие особенности:

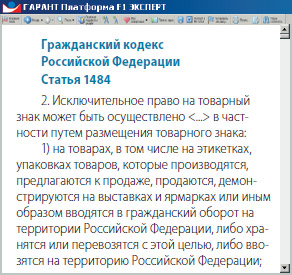

«1. Лицу, на имя которого зарегистрирован товарный знак (правообладателю), принадлежит исключительное право использования товарного знака в соответствии со статьей 1229 настоящего Кодекса любым не противоречащим закону способом (исключительное право на товарный знак), в том числе способами, указанными в пункте 2 настоящей статьи. Правообладатель может распоряжаться исключительным правом на товарный знак.

2. Исключительное право на товарный знак может быть осуществлено для индивидуализации товаров, работ или услуг, в отношении которых товарный знак зарегистрирован, в частности путем размещения товарного знака»

Что еще означает возможность распоряжения исключительным правом?Разрешая использовать зарегистрированный результат интеллектуальной деятельности любым не запрещенным законом способом, патентное законодательство предоставляет Вам возможность осуществить отчуждение своего исключительного права или частично передать его третьим лицам.

Каким образом происходит передача исключительного права?Для того, чтобы передать принадлежащее Вам исключительное право, Вам необходимо вступить в договорные гражданско-правовые отношения, т.е. заключить договор. К такому договору закон предъявляет особые, более строгие требования по сравнению с другими сделками. В частности, договор о передаче права должен пройти процедуру государственной регистрации в Патентном ведомстве.

Какие существуют виды договоров о передаче исключительного права?Лицензионный договор (о передаче прав на патент или товарный знак) является гражданско-правовым договором, по которому одна сторона – обладатель исключительного права на результат интеллектуальной деятельности или на средство индивидуализации (лицензиар) – предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или средства в предусмотренных образцом лицензионного договора пределах.

Договор об отчуждении исключительного права – это договор, по которому одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности или на средство индивидуализации в полном объеме другой стороне (приобретателю).

По договору коммерческой концессии одна сторона (правообладатель) обязуется предоставить другой стороне (пользователю) за вознаграждение на срок или без указания срока право использовать в предпринимательской деятельности пользователя комплекс принадлежащих правообладателю исключительных прав, включающий право на товарный знак, знак обслуживания, а также права на другие предусмотренные договором объекты исключительных прав, в частности на коммерческое обозначение, секрет производства (ноу-хау).

Для более подробного знакомства с содержанием каждого из этих договоров, пожалуйста, перейдите в соответствующий раздел сайта .

Патентные поверенные нашей фирмы помогут Вам с выбором вида договора, который в наибольшей степени соответствовал бы Вашим целям. Решив данный вопрос, мы возьмем на себя все обязанности по:

Договоры в сфере интеллектуальной собственности являются одними из наиболее сложных гражданско-правовых договоров, поскольку объектами таких договоров являются не просто объекты материального мира, а целый перечень иных объектов, среди которых, в частности, находятся: непосредственно интеллектуальная собственность (договор интеллектуальной собственности), входящие в нее интеллектуальные права (договор передачи интеллектуальных прав), в том числе исключительные права (договор передачи исключительных прав). За исключением собственно договоров о передаче прав на интеллектуальную собственность существует и ряд договоров в сфере интеллектуальной собственности, направленный не на отчуждение интеллектуальных прав, а лишь на использование интеллектуальной собственности. Узнать о всех видах договоров распоряжения исключительными правами Вы можете, обратившись в соответствующему разделу нашего сайта, в частности, Вы можете более подробно ознакомиться с содержанием таких договоров о передаче исключительных прав, как: исключительный договор, исключительный лицензионный договор, договор распоряжения исключительными правами, договор исключительной лицензии, договор отчуждения исключенными правами, договор об исключительной продаже, договор уступки исключительного права, договор отчуждения (уступки) исключительных авторских прав, а также узнать о случаях перехода исключительных и интеллектуальных прав без договора.

Компания "Гарант" провела очередной Всероссийский онлайн-семинар, который был посвящен налогообложению объектов интеллектуальной собственности (ОИС). Перед аудиторией выступил менеджер компании "Делойт и Туш Риджинал Консалтинг Сервисис Лимитед" (Deloitte), доцент кафедры административного права юридического факультета МГУ им. М.В. Ломоносова, кандидат юридических наук Алексей Валерьевич Сергеев.

Первая часть онлайн-семинара была посвящена вопросам, связанным с налоговыми рисками, которые возникают в связи с использованием объектов интеллектуальной собственности. Алексей Сергеев рассказал, насколько серьезны данные риски, и разобрал некоторые способы их снижения, пользуясь последними разъяснениями Минфина России и ФНС России, а также конкретными примерами из судебной практики.

Гражданско-правовые основы1 января 2008 года вступила в действие часть 4 Гражданского кодекса, которая регулирует гражданско-правовые вопросы, связанные с использованием объектов интеллектуальной собственности. Данные изменения косвенно связаны и с налоговыми аспектами.

В результате нововведений некоторые определения исчезли из Гражданского кодекса, но остались в Налоговом кодексе, например понятие авторского договора. Особое внимание хотелось бы обратить на то, что статьей 1226 Гражданского кодекса права на объекты интеллектуальной собственности отнесены к имущественным правам. Соответственно, везде, где в Налоговом кодексе упоминаются имущественные права, следует подразумевать и объекты интеллектуальной собственности. Ниже мы более подробно рассмотрим отдельные положения части 4 Гражданского кодекса.

Остановимся на некоторых базовых понятиях Гражданского кодекса, имеющих отношение к интеллектуальной собственности.

Гражданским кодексом определены 16 видов объектов интеллектуальной собственности 1. Их можно сформировать в группы. К первой группе относят авторские (произведения науки, литературы, искусства, программы для ЭВМ) и смежные (фонограммы, исполнения и т. д.) права; ко второй - патентные права (изобретения, полезные модели, промышленные образцы); к третьей - средства индивидуализации юридических лиц, товаров, работ, услуг (товарные знаки и знаки обслуживания, фирменные наименования, коммерческое обозначение); к четвертой - иные объекты интеллектуальной собственности (селекционные достижения, ноу-хау и т. д.). Очень важный гражданско-правовой момент связан со способом распоряжения правами на ОИС. Как показывает практика, любые налоговые проблемы в подавляющем большинстве случаев возникают именно тогда, когда налогоплательщик пытается распорядиться данными правами. С принятием части 4 Гражданского кодекса закреплены типизированные формы распоряжения правами на интеллектуальную собственность, которые действуют в отношении всех ее объектов. Фактически это 2 основные формы: договор на отчуждение исключительного права и лицензионный договор.

Договор на отчуждение исключительного права предполагает полную передачу прав на интеллектуальную собственность. При этом передающая сторона полностью теряет какие-либо права на передаваемый объект. По лицензионному же договору мы передаем права на использование ОИС определенным образом, оставаясь при этом собственником данного объекта. Лицензия может быть как исключительной (правообладатель имеет право передавать права на ОИС иным лицам), так и неисключительной (т. е. правообладатель может заключать лицензионные договоры неограниченное количество раз и с другими лицами). Причем не нужно путать отношения в части договора на отчуждение исключительного права и лицензионного договора на передачу исключительной лицензии, так как в первом случае мы лишаемся права обладания ОИС, а во втором - остаемся владельцем таких прав.

Не забудем и очень важные формальные моменты. Договор на отчуждение исключительного права, лицензионный договор, сублицензионный договор, заключенные не в письменной форме, являются ничтожными. Такие договоры зачастую требуют государственной регистрации в соответствии с гражданским законодательством. Без нее они недействительны. В лицензионном договоре обязательно должна быть отражена форма использования передаваемого права. Так, например, относительно товарного знака форма использования может быть определена как проставление данного знака на упаковке или упоминание его в рекламе продукции и т. д.

Налоговые споры, связанные с правом на товарные знакиРастет количество судебных разбирательств, где проверяющие предъявляют претензии к расходам на приобретение объектов интеллектуальной собственности. Причем наибольшее количество налоговых споров сегодня связано с правами на товарные знаки.

Прошли те времена, когда для налогового инспектора плата за использование товарного знака или плата за использование патента (роялти) была чем-то экзотическим. Сегодня ситуация прямо противоположная. У налоговиков сложилось достаточно устойчивое мнение, что, например, плата за товарный знак - это фактически способ перераспределения денежных потоков в рамках компаний одной группы. Именно поэтому тема налоговых споров, связанных с объектами интеллектуальной собственности, очень актуальна. А значит, нужно быть всегда готовым к дискуссии с проверяющими.

Ситуация с правами на товарные знаки усугубляется тем, что в данном случае договорами о передаче права интеллектуальной собственности предусмотрены, как правило, довольно значительные суммы. Исключение налоговиками по каким-то причинам этих сумм из состава налоговых расходов приводит к плачевным последствиям для налогоплательщика.

Обращаю ваше внимание, что договоры, связанные с передачей права на товарный знак (лицензионные или об отчуждении исключительного права), подлежат обязательной регистрации в Роспатенте. Если такая регистрация отсутствует, то налоговики посчитают расходы, связанные с приобретением права на товарный знак, документально не подтвержденными и не соответствующими критериям статьи 252 Налогового кодекса .

Относительно данной группы споров нужно сказать, что в 2008 году судебная практика в большинстве случаев складывалась в пользу налогоплательщика. Вывод судей: гражданско-правовые пороки сделки никак не сказываются на ее налоговых последствиях. Например, если договор не зарегистрирован в Роспатенте, но фактически права на товарный знак были переданы и платежи за него действительно перечислялись, то оспорить данные расходы нельзя. Такая позиция высказывалась и ВАС РФ 2. который неоднократно подчеркивал, что нарушение иных, не налоговых отраслей законодательства не должны влиять на налоговые последствия, за исключением случаев, которые прямо предусмотрены Налоговым кодексом. Однако, чтобы сэкономить свое время и сберечь усилия, регистрацию делать нужно, тем более что процедура эта не сложная. Тем организациям, в которых проверка уже началась, а регистрация договора отсутствует, можно посоветовать незамедлительно направить необходимые для регистрации документы в Роспатент с целью получить оттуда соответствующее уведомление о получении документов. Впоследствии ссылка на то обстоятельство, что шаги, направленные на госрегистрацию договора, налогоплательщиком уже предприняты, могут избавить от дополнительных претензий со стороны проверяющих.

В Гражданском кодексе закреплен принцип исчерпания прав на ОИС. Согласно ему после введения товара, маркированного товарным знаком, в гражданский оборот правообладателем или с его согласия дальнейшая реализация такого товара допускается без разрешения правообладателя и выплаты вознаграждения.

Именно с принципом исчерпания права на товарные знаки и связана отдельная категория налоговых споров. В качестве примера приведу очень показательное судебное дело, где налогоплательщиком использовалась модель разделения сбыта и производства продукции в разных юридических лицах, характерная сегодня для многих организаций 3 .

Итак, иностранная компания - обладатель исключительных прав на товарные знаки по лицензионному договору передает российской компании - дистрибьютору определенные права на товарные знаки. Ставка по данному договору составляет от 4 до 10 процентов в зависимости от товарного знака. У российской компании - дистрибьютора своих производственных мощностей нет, поэтому права на товарные знаки она передает производителю по сублицензионным договорам. Ставка по сублицензионным договорам составляет уже 0,1 процента. Впоследствии 100 процентов произведенной продукции компания-производитель поставляет российской компании - дистрибьютору, который и распространяет ее неограниченному числу покупателей в России.

Что в первую очередь привлекает внимание проверяющих? Конечно, огромная разница в ставках по лицензионным и сублицензионным договорам. Проверяющие приходят к выводу, что лицензионные права дистрибьюторской компании просто не нужны, поскольку фактически права на товарные знаки использует производитель. При этом проверяющие ссылаются на принцип исчерпания прав на товарный знак, указывая, что в гражданский оборот товары, маркированные товарными знаками, вводит производитель на этапе продажи всей произведенной продукции дистрибьютору. Для дальнейшего распространения этих товаров права на товарные знаки дистрибьютору просто не нужны. Таким образом, дистрибьютор в части разницы ставок по лицензионным и сублицензионным договорам несет расходы по уплате роялти в пользу третьего лица (производителя). Кроме того, операции по сублицензированию из-за разницы в ставках являются заведомо убыточными. Исходя из этого, налоговый орган сделал вывод, что расходы на уплату роялти экономически не оправданы и направлены только на занижение базы по налогу на прибыль и НДС, что не соответствует положениям статьи 252 Налогового кодекса.

В данном судебном разбирательстве налогоплательщик проиграл дело в части налога на прибыль, понеся значительные финансовые потери. Налоговики представили все вышесказанное как схему, направленную на уклонение от налогообложения и получение необоснованной налоговой выгоды. Нужно отметить, что налогоплательщик смог отстоять свою позицию в части правомерности учета вычетов по НДС в ВАС РФ 4. Таким образом, риск по НДС теперь может быть оценен как незначительный, а риск по налогу на прибыль высок.

О.А. Москвитин,

служба Правового консалтинга ГАРАНТ,

заместитель руководителя отдела поддержки пользователей

Как правило, продавцы дисков с программным обеспечением не заключают отдельного письменного лицензионного (сублицензионного) договора со своими покупателями. Это влечет за собой налоговые риски для продавцов, о которых говорится в ряде писем Минфина России (от 21.02.2008 N 03-07-08/36, от 19.02.2008 N 03-07-11/68). Насколько обоснованна позиция финансового ведомства? Согласно статье 1286 Гражданского кодекса передача права использования программы для ЭВМ осуществляется путем заключения лицензионного договора. В момент передачи диска заключения договора, а следовательно, и передачи прав не происходит. Более того, текст "оберточной" лицензии, как правило, связывает пользователя и создателя программы. Но торговец дисками очень часто создателем программы (первым правообладателем) не является. В связи с этим трудно говорить о заключении "оберточного" лицензионного (сублицензионного) договора между продавцом и пользователем. Продавец может выступать лишь представителем правообладателя (посредником). Поэтому полагаем, что для использования льготы, предусмотренной подпунктом 26 пункта 2 статьи 149 Налогового кодекса, продавцу программ следует разработать сублицензионный договор и заключать его со своими покупателями. Сублицензионный договор должен предусматривать передачу пользователю не только права использования программы "по назначению" (ст. 1280 ГК РФ), но и каких-то других правомочий.

Очень часто у налогоплательщиков возникает вопрос, связанный с тем, нужны ли права на товарные знаки при импорте.

Да, нужны. Поскольку об этом прямо сказано в Гражданском кодексе. Ввоз товаров на территорию Российской Федерации является способом использования прав на товарные знаки 5. Поэтому для того, чтобы ввезти на территорию России товары, маркированные товарным знаком, необходимо приобрести соответствующие права на товарные знаки. Данная позиция была поддержана и Конституционным Судом РФ в Определении от 22 апреля 2004 года N 171-О, где сказано, что запрещение такого способа использования товарного знака правообладателя, как ввоз маркированной таким знаком продукции на территорию России, направлено на соблюдение международных обязательств нашей страны в области охраны интеллектуальной собственности.

С вступлением в силу с 2008 года части 4 Гражданского кодекса реклама стала рассматриваться как форма использования прав на товарный знак.

С одной стороны, это аргумент в пользу налогоплательщика. Предположим, что у компании есть лицензионный договор, по которому налоговики пытаются оспорить экономическую обоснованность платежей. Налогоплательщик может ссылаться на то, что он использует права на товарный знак при рекламе соответствующих товаров, поэтому платежи за его использование экономически обоснованы.

С другой стороны, мы видим, что многие налогоплательщики фактически рекламируют чужие товарные знаки (например, официальные дилеры). При этом никаких лицензионных договоров с правообладателем у них нет. Помимо того что здесь присутствуют гражданско-правовые риски, связанные с незаконным использованием чужого знака, нужно помнить еще и о налоговых рисках, поскольку имеет место безвозмездное использование налогоплательщиком имущественных прав на товарный знак. Как мы знаем, получение прав на безвозмездной основе является доходом и облагается налогом на прибыль 6. А согласно статье 146 Налогового кодекса еще и объектом обложения НДС.

Учет расходов при налогообложении прибылиПоговорим о порядке учета расходов на приобретение (создание) объектов интеллектуальной собственности.

Если объект интеллектуальной собственности является НМА, то его стоимость погашается равномерно путем начисления амортизации в течение срока полезного использования 7. Исключение составляет подпункт 8 пункта 2 статьи 256 Налогового кодекса. В том отчетном (налоговом) периоде, в котором они возникают, исходя из условий сделок (при методе начисления) 8. признаются расходы:

Казалось бы, довольно простые правила, тем не менее судебная практика свидетельствует об обратном. Так, например, налогоплательщику передается неисключительное право на использование программного обеспечения, но на длительный период. Налоговики настаивают на том, что в данном случае платежи, которые плательщик сделал за эту программу, должны учитываться равномерно в течение всего длительного срока использования программы. Налогоплательщик же говорит о том, что он приобретает неисключительное право на программное обеспечение и, соответственно, может списать эти расходы единовременно, руководствуясь статьями 264 и 272 Налогового кодекса. Судьи поддержали эту позицию, сделав вывод, что поскольку передавалось неисключительное право, то не имеет значения факт его использования в течение длительного периода 11 .

В ряде случаев невозможно определить, какие права мы передаем: исключительные, неисключительные, образуют они НМА или не образуют. Так, например, налогоплательщик приобрел депозитарный бизнес, в том числе и некоторые ОИС: базы данных о клиентах, по определенным коммерческим процедурам и т. д. Все эти расходы были списаны налогоплательщиком единовременно. Налоговики сделали вывод, что фактически здесь приобретен НМА, поскольку права были исключительными. Арбитры же поддержали плательщика, посчитав недоказанным факт исключительности прав. По мнению судей, передаваемая информация была открытой, а значит, ее нельзя расценить как НМА 12 .

Льгота по НДС при передаче прав на ОИСПередача права на ОИС является объектом обложения НДС13. В то же время с 1 января 2008 года по НДС применяется льгота в отношении передачи исключительных прав на изобретения, полезные модели, промышленные образцы, программы для ЭВМ, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договора14.

По поводу применения этой льготы Минфин России в 2008 году выпустил массу разъяснений. В первую очередь позитивных для плательщика. Чиновники главного финансового ведомства разрешили не облагать передачу прав на эти ОИС по сублицензионным договорам и по договорам исключительной лицензии 15. Теперь о письмах, разъяснения в которых не выгодны для налогоплательщика. Минфин России делает вывод, что льгота не распространяется на те случаи, когда передача прав осуществляется на основании не лицензионного договора, а договора купли-продажи 16. то есть когда программы уже были введены в гражданский оборот и в дальнейшем речь идет только о продаже экземпляра программы.

Многие программы продаются на диске в соответствующей упаковке. Поэтому довольно часто возникает вопрос: нужно ли облагать НДС реализацию программ в товарной упаковке? Распространяется ли льгота на этот случай? И Минфин России, и московские налоговики единогласно заявляют, что нет 17. Поскольку речь идет о так называемой "коробочной" лицензии, условия которой изложены на самом диске (упаковке). В таком случае лицензионный договор начинает действовать с начала использования лицензионной программы, то есть с момента, когда вы согласились с лицензионным соглашением. По мнению чиновников, так как в момент покупки лицензионный договор еще не заключен, льгота применяться не может. Поспорить с такой позицией можно, так как в Налоговом кодексе ни слова не сказано о том, что лицензионный договор должен быть заключен именно на момент передачи права.

Иногда договоры подчинены иностранному праву. В соответствии с иностранным законодательством договор может и не являться лицензионным. Есть ли здесь основания для льготы по статье 149 Налогового кодекса? По нашему мнению, есть. Ведь в Кодексе говорится о том, что термины, которые в нем используются, должны определяться из действующего российского законодательства. Поэтому если есть договор, подчиненный иностранному законодательству, но мы видим, что в соответствии с российским законодательством он обладает всеми признаками лицензионного договора, то льгота по статье 149 главного налогового документа должна применяться.

Авторский договор и ЕСНВ статье 236 Налогового кодекса прямо определено, что выплаты по авторскому договору являются объектом налогообложения по ЕСН. В то же время не относятся к объекту обложения ЕСН выплаты, производимые в рамках договоров, связанных с передачей в пользование имущества (имущественных прав).

Сразу хотелось бы отметить, что с принятием части 4 Гражданского кодекса возникает проблема в трактовке статьи 236 Налогового кодекса. С одной стороны, объектом обложения ЕСН являются выплаты, которые производятся по авторскому договору. С другой стороны, если предмет договора - передача имущественных прав (к которым ГК РФ относит и имущественные авторские права), то выплаты не должны облагаться ЕСН. Возникает вопрос: облагаются ли данные выплаты ЕСН?

Рассмотрим один из возможных вариантов, когда вознаграждение выплачивается напрямую автору. Позиция Минфина России - эти выплаты надо облагать ЕСН. При этом логика такова: главой 24 Налогового кодекса под авторским договором понимается любой договор, связанный с обращением авторских прав, одной из сторон которого является автор, включая договоры, в которых от имени автора действует третье лицо 18. Подобная позиция представляется крайне спорной, поскольку непонятно, откуда Минфин России делает такой вывод, ведь глава 24 Налогового кодекса просто упоминает авторский договор, понятие которого с принятием части 4 Гражданского кодекса из законодательства исчезло.

Как видим, внеся изменения в гражданское законодательство, законодатель не внес их в главный налоговый документ. Отсюда и проблема. Судебной практики по этому поводу пока нет. Поэтому предугадать, чем закончится спор с проверяющими, если организация примет решение не облагать выплаты по авторским договорам ЕСН, достаточно сложно. Еще одна ситуация, которая с этим связана, касается того, что авторское право действует и в период жизни автора, и после его смерти (может переходить по наследству). Поэтому платежи могут предназначаться не только самому автору, но и его наследникам. Официальная позиция Минфина России такова: вознаграждение наследникам автора не является выплатой по авторскому договору в смысле главы 24 Налогового кодекса и не облагается ЕСН и пенсионными взносами 19 .

Слушатели спрашивают…По традиции вторая часть семинара была посвящена ответам на вопросы его участников. Предлагаем вашему вниманию наиболее интересные из них.

В рамках договора на создание и разработку программы для ЭВМ (ст. 1296 ГК РФ) заказчиком получено неисключительное право на использование данной программы. Каким образом следует обосновать и отразить у заказчика расходы на создание программы, в том числе оплату работ подрядчика? Указанный НМА остается на балансе у подрядчика как у правообладателя.

Дело в том, что если мы покупаем неисключительное право на использование программы, то у заказчика НМА не возникает. Ведь НМА - это всегда исключительное право. В самом вопросе указано, что программа остается на балансе у подрядчика, то есть именно он является ее правообладателем. Соответственно, заказчик может отразить расходы, связанные с приобретением программы, единовременно в составе прочих расходов, связанных с производством и реализацией.

Хочется отметить, что выбор для подобных правоотношений договора подряда не очень хорош с точки зрения НДС, так как в соответствии с Гражданским кодексом по договору подряда права на программное обеспечение не передаются, а передаются они в рамках лицензионного договора. Конечно, можно попробовать применить льготу и поспорить с проверяющими, ссылаясь на то, что, если в рамках договора подряда фактически передается право на ОИС, речь идет о смешанном договоре. Однако риск достаточно велик, и судебного разбирательства избежать не удастся.

В данном случае можно рекомендовать пересмотреть отношения в рамках договора подряда. Если передавать права на программу по лицензионному договору, право на льготу будет вполне законным.

Фирма разработала товарный знак, но не зарегистрировала его. При этом как сама фирма, так и ее партнеры рекламируют этот знак. Лицензионного договора между ними нет. Имеет ли место безвозмездная передача прав, если эти права не зарегистрированы? Являются ли обоснованными расходы на рекламу незарегистрированного товарного знака?

В данном случае нужно обратиться к части 4 Гражданского кодекса. где прямо сказано, что права на товарный знак возникают только с момента его государственной регистрации. Поэтому если товарный знак нигде не зарегистрирован, то его вообще не существует как такового. Это нужно понимать абсолютно точно. Можно использовать какой-то логотип, можно проставлять его где угодно, на каких угодно товарах, можно его рекламировать. Но никакой правовой охраны данному товарному знаку на территории России предоставлено не будет. Любое лицо может использовать тот же самый логотип, и повлиять на эту ситуацию без соответствующей регистрации невозможно.

Об имеющихся налоговых рисках, связанных с безвозмездным использованием, говорить некорректно, поскольку нет, по сути, самого товарного знака. Что касается обоснованности расходов на рекламу незарегистрированного товарного знака, то вполне вероятно, что проблемы с налоговиками возникнут, если вы будете говорить о расходах на рекламу именно товарного знака. Здесь, скорее, нужно говорить о рекламе самого товара, а логотип, который на него наносится, считать средством индивидуализации этого товара. В таком случае расходы, скорее всего, будут признаны экономически обоснованными.

Может ли лицензионный договор, подписанный в 2008 году, но зарегистрированный в 2009 году, распространять свое действие на 2008 год и служить основанием для принятия к расходам сумм, уплаченных в 2008 году за право пользования товарным знаком в 2008 году?

Вопрос этот очень интересный, так как на практике зачастую между моментом подписания договора и моментом его регистрации проходит немало времени, а платежи по данному договору уже идут. В соответствии с Гражданским кодексом 20 мы можем распространить этот договор на отношения, возникшие до момента его государственной регистрации. Чтобы снизить налоговые риски, можно рекомендовать в договор внести оговорку о том, что он распространяет свое действие на отношения сторон, возникшие с момента начала производства товаров, маркированных товарным знаком, или, например, с момента начала платежей. Если подобной оговорки в настоящее время нет, то ничто не мешает внести этот пункт сейчас, оформив соответствующее дополнительное соглашение, где будет соответствующим образом изменено условие о вступлении договора в силу.

Л.А. Котова,

заместитель начальника отдела Департамента налоговой и таможенно-тарифной политики Минфина России

Действительно, в соответствии с пунктом 1 статьи 236 Налогового кодекса объектом обложения ЕСН для налогоплательщиков-организаций являются в том числе вознаграждения по авторским договорам.

В главе 24 Налогового кодекса под авторским договором понимается любой договор, рассматриваемый в части 4 Гражданского кодекса и связанный с обращением авторских прав, при условии, что одной из сторон такого договора является автор.

Таким образом, по договорам, предусматривающим передачу автором права использования его произведения в установленных договором пределах, налоговая база по ЕСН определяется с учетом расходов, предусмотренных в статье 221 Налогового кодекса. и с сумм вознаграждений по таким договорам не уплачивается ЕСН в части, подлежащей зачислению в Фонд социального страхования Российской Федерации (п. 3 ст. 238 НК РФ).

В случае же выплаты, например, вознаграждения наследнику имущественных авторских прав, учитывая изложенное, получаемое им вознаграждение не является объектом обложения ЕСН на основании абзаца 3 пункта 1 статьи 236 Налогового кодекса.

Подготовилa

Т.Н. Телушкина,

эксперт журнала

1 ст. 1225 ГК РФ

2 Пост. Президиума ВАС РФ от 18.09.2007 N 5600/07

3 Пост. ФАС МО от 25.05.2007 N КА-А40/4205-07

4 Пост. Президиума ВАС РФ от 11.11.2008 N 7419/07

5 ст. 1484 ГК РФ

6 п. 8 ст. 250 НК РФ

7 п. 1 ст. 256, п. 3 ст. 257 НК РФ

8 подп. 26, подп. 37 ст. 264, п. 1 ст. 272 НК РФ

9, 10 подп. 37 п. 1 ст. 264 НК РФ

11 Пост. ФАС СЗО от 09.01.2007 N А56-948/2006

12 Пост. ФАС СЗО от 01.08.2008 N А56-34548/2007

13 п. 1 ст. 146 НК РФ

14 подп. 26 п. 2 ст. 149 НК РФ

5 письмо Минфина России от 01.04.2008 N 03-07-15/44

16 письма Минфина России от 01.04.2008 N 03-07-15/44, от 15.01.2008 N 03-07-08/07, от 29.12.2007 N 03-07-11/649

17 письма Минфина России от 21.02.2008 N 03-07-08/36, от 19.02.2008 N 03-07-11/68, УФНС России по г. Москве от 18.09.2008 N 09-14/088321

18 письмо Минфина России от 03.07.2008 N 03-04-07-02/13

19 письма Минфина России от 20.06.2008 N 03-04-06-02/62, от 07.05.2008 N 03-04-06-02/48, УФНС России по г. Москве от 11.07.2008 N 21-11/065988, от 30.07.2008 N 21-11/071759

20 ст. 425 ГК РФ

![]()

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2, internet@garant.ru .

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153), adv@garant.ru. Реклама на портале.Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter