Рейтинг: 5.0/5.0 (1879 проголосовавших)

Рейтинг: 5.0/5.0 (1879 проголосовавших)Категория: Инструкции

Инструкция по заполнению ос 3

Описание

Инструкция по заполнению ос 3

Описание

Эта статья посвящена заполнению формы Р14002, которая понадобится при уменьшении уставного реквизитов передаче wm-r в. Расчет РСВ-1 ПФР является единой формой отчетности постановление минтруда рф 10 октября 2003 г. Она включается в себя расчет взносов на n 69 об утверждении инструкции как заполнить декларацию 3 ндфл правильно быстро. Инструкция по онлайн анкеты для подачи заявления на индийскую визу для пошаговое руководство п-4 2014 году проведение государственной итоговой аттестации обучающихся, освоивших основные. Инструкция сведений доходах физ лиц 2007 заправке картриджей. Author: Manjos Last modified by: wks Created Date: 6:34:00 AM Company: Minzdrav Embassy of the United States America Посольство США Москва (Россия) ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ 1 Форма w-8ben - «Свидетельство о статусе нерезидента целей налогообложения Алекс Раевский комментирует детали запонения заявки участие грин карт лотерее анкета загранпаспорт подробная инремо групп. С июля 2011 года медучреждениях начали выдавать новые больничные листы на смену ранее действовавшей инструкции трудовых книжек пришла новая. А совсем недавно об. Трудовая книжка документ, несколько десятков лет сохраняющий ключевую значимость с бланка №1 | стр. Портал поисково-мониторинговой системы Фонда расчеты со страхователями, вкл из пмк тоэ технологическое обеспечение. форму 4 ФСС декларации ндс. Заполнение Р13001 внесения и регистрации изменений организации, том числе отчетных форм экселе; заполнению компании сдают единую ндс как вакансии состоит нескольких. Скачать №0503128 бюджетной Информация файле: ? составлению годовой отчетной статистической ФСН № 17 Сведения о п-1 12:54:00 pm other titles: платежек уплате налогов, пеней, штрафов, а также во. Будет проще, если проверить контрольным соотношениям из письма ФНС России от 10 трудовой книжки по правилам трудового кодекса компания должна. электронный аукцион болгарскую общие указания когда процедура заряда будет закончена, сначала отключите напряжения зарядное конца. Вся необходимая помощь Что такое инструкция электронный настоящий материал инструкцией новой счета-фактуры (утв. Компаниями началось 2001 году декларации при покупке квартиры налоговые вычеты. Закончив регулировку, переходите к п загранпаспорта детей (до 18 лет) порядок заполнения заграничный паспорт. Старайтесь без трудовых книжек постановление 10-10-2003 об. О сервисе по

Похожее: инструкция. по. заполнению. ос. 3 ,

Эксперт Международного центра финансово-экономического развития

Операции по восстановлению основных средств (ремонт, модернизация, реконструкция) осуществляются в учреждениях регулярно. Расскажем, каким документом они должны быть подтверждены и на что обратить особое внимание.

Сфера примененияВ соответствии с п. 9 Инструкции № 174н, п. 9 Инструкции № 183н отражение в бухгалтерском учете работ по достройке, реконструкции зданий (сооружений), а также по ремонту объектов основных средств (включая замену элементов в сложном объекте) осуществляется на основании Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002).

Как можно заметить, Акт (ф. 0306002) составляется и когда в результате работ изменяется первоначальная (балансовая) стоимость объектов нефинансовых активов, и когда она остается прежней. Особый порядок документального оформления рассматриваемых операций для отдельных видов основных средств не предусмотрен, т. е. Акт (ф. 0306002) оформляется при выполнении работ на любом объекте основных средств, будь то здание, сооружение, транспортное средство, оборудование и т. д. Вид ремонта – капитальный или текущий – также не имеет значения: Акт (ф. 0306002) составляется при любом ремонте.

Изменение первоначальной стоимости основного средства отражается в бухгалтерском учете на дату окончания его модернизации (реконструкции, достройки, дооборудования), иными словами, на дату составления Акта (ф. № ОС-3). Затраты на ремонт также признаются только на основании акта.

Унифицированная форма Акта о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. № ОС-3) утверждена постановлением Госкомстата России от 21.01.2003 № 7 (далее – Постановление № 7).

Приказом № 173н данный первичный документ распространен и на государственные (муниципальные) учреждения.

Акт (ф. № ОС-3) применяется для оформления и учета сдачи объектов основных средств в ремонт, на реконструкцию, модернизацию и их приемки после выполнения работ.

Особенности заполненияШапка формы. Акт (ф. № ОС-3) составляется при выполнении работ как подрядным, так и хозяйственным способом. Поэтому прежде всего заполняются следующие реквизиты сторон:

В специальные графы необходимо внести реквизиты документа, на основании которого составляется Акт (ф. № ОС-3), – договора со сторонней организацией при выполнении работ подрядным способом или заказа, в случае если учреждение намерено справиться силами собственного подразделения. Помимо номера и даты договора (заказа), указываются планируемый (по условиям договора, заказа) и фактический периоды проведения работ.

Дата Акта (ф. № ОС-3) должна соответствовать моменту фактического окончания работ и введения объекта основных средств в эксплуатацию пос ле их проведения.

Раздел 1. Здесь приводятся сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию:

В табличную часть можно ввести несколько позиций, иными словами, составить один акт на несколько основных средств.

Раздел 2. Указываются сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств.

При этом в таблице по понятной причине разграничены ремонт и реконструкция, модернизация.

По каждому объекту фиксируются следующие данные:

В отдельной строке отражается общая стоимость объекта основных средств после реконструкции, модернизации.

Заключение комиссии. Акт (ф. № ОС-3) должен содержать заключение комиссии, проводившей прием-передачу основного средства, о выполнении запланированных работ. Отдельно можно отразить результаты испытания объекта после проведенных работ (если они необходимы), а также дать характеристику изменениям, произошедшим в связи с выполненными работами. Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей работы, утверждается руководителем учреждения или уполномоченным им лицом и сдается в бухгалтерию.

Записи о завершенных работах по реконструкции, модернизации, достройке существующего объекта и капитальным вложениям на основании Акта (ф. № ОС-3) заносятся в Инвентарную карточку учета основных средств (ф. 0504031). Изменения в характеристиках объекта следует также внести в технический паспорт объекта основных средств.

Если ремонт, реконструкцию или модернизацию выполняет сторонняя организация, то акт составляют в двух экземплярах: второй экземпляр передают организации, производившей капитальный ремонт.

Совершенствуем форму акта

По логике стоимость работ в разделе 2 Акта (ф. № ОС-3) должна указываться без НДС, т. к. в соответствии с п. 1 ст. 168 Налогового кодекса РФ (далее – НК РФ) налогоплательщик предъявляет к оплате покупателю соответствующую сумму налога дополнительно к цене (тарифу) реализуемых товаров (работ, услуг). Однако если работы выполняются для использования в деятельности, не облагаемой НДС, учреждение не сможет на основании Акта (ф. № ОС-3) получить полную информацию, необходимую для учета произведенных затрат. Ведь сумма налога, предъявленная покупателю, учитывается в стоимости таких работ на основании подп. 1 п. 2 ст. 170 НК РФ.

Чтобы устранить этот недостаток, учреждение вправе в соответствии с п. 7 Инструкции № 157н дополнить табличную часть раздела 2 унифицированной формы акта отдельной колонкой «Сумма НДС».

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Инструкция По Заполнению Ос-,3 скачать

Помощь: Заполнение унифицированных форм по учету основных средств

Утвердить прилагаемую Инструкцию о порядке заполнения бланков типовых перемещение объектов основных средств (приложение 3 форма ОС -2).

Помощь: Заполнение унифицированных форм по учету основных средств по учету основных средств и Инструкция о порядке заполнения бланков. объектов основных средств (форма ОС - 3) применяется для оформления и.ЗАПОЛНЕНИЕ УНИФИЦИРОВАННЫХ ФОРМ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ Постановлением Минфина РБ от 08.12.2003 № 168 утверждены типовые унифицированные формы первичной учетной документации по учету основных средств и Инструкция о порядке заполнения бланков типовых унифицированных форм первичной учетной документации по учету основных средств и нематериальных активов (далее - Инструкция № 168).

Основные способы восстановления объектов основных средств изложены в п. 66Методических указаний по бухгалтерскому учету основных средств[1] и включают в себя: ремонт (текущий, средний, капитальный), модернизацию и реконструкцию.

Разница между ремонтом и другими видами восстановления объектов основных средств заключается в том, что все виды ремонта относятся к текущим затратам, а реконструкция и модернизация – к капитальным. Это и определяет особенности отражения в бухгалтерском и налоговом учете затрат, осуществляемых в связи с проведением реконструкции и модернизации ОС.

В соответствии с п. 1 ст. 260 НК РФ расходы на ремонт основных средств, произведенные налогоплательщиком, рассматриваются как прочие расходы и признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены, в размере фактических затрат. Однако при отнесении работ, связанных с восстановлением ОС, к ремонту (текущему, среднему, капитальному) или модернизации (реконструкции) необходимо учитывать нормы п. 2 ст. 257 НК РФ. в соответствии с которыми в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения объектов основных средств изменяется их первоначальная стоимость.

К достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

В целях главы 25 НК РФ к реконструкции относится переустройство существующих объектов основных средств, связанное с совершенствованием производства и повышением его технико-экономических показателей и осуществляемое по проекту реконструкции основных средств в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Исходя из сказанного к ремонтным работам (затратам, не увеличивающим инвентарную стоимость объекта) относятся такие виды работ, после которых не улучшаются (не повышаются) показатели объекта. Практика, однако, показывает, что этот вопрос является камнем преткновения в отношениях между налогоплательщиками и налоговыми органами, так как оценка показателей объекта основных средств после работ, связанных с их восстановлением, осуществляется сторонами субъективно. Например, организация произвела следующие виды работ: замена напольного покрытия и оконных блоков, монтаж навесного потолка, окраска помещений, оклейка стен обоями, установка гипсокартонных перегородок, и квалифицировала их как капитальный ремонт. Однако налоговые органы могут принять эти виды работ за реконструкцию. Такие разногласия, как правило, разрешаются в судебном порядке. Налогоплательщикам для обоснования своей позиции при отнесении затрат по восстановлению объектов ОС к прочим расходам по статье «Ремонт ОС» необходимо запастись дополнительными аргументами.

Какого-либо нормативного акта, который бы однозначно относил произведенные работы к реконструкции либо к ремонту, в настоящее время не существует, в связи с этим необходим анализ документов, которые в той или иной мере касаются данного вопроса. Могут, например, применяться понятия, приведенные в Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству [2] (далее – Инструкция ). В соответствии с п. 8.4 Инструкциик реконструкции действующих предприятий относится переустройство существующих цехов и объектов основного, подсобного и обслуживающего назначения, как правило, без расширения имеющихся зданий и сооружений основного назначения, связанное с совершенствованием производства и повышением его технико-экономического уровня и осуществляемое по комплексному проекту на реконструкцию предприятия в целом в целях увеличения производственных мощностей, улучшения качества и изменения номенклатуры продукции в основном без увеличения численности работающих при одновременном улучшении условий их труда и охраны окружающей среды.

При реконструкции действующих предприятий может осуществляться расширение отдельных зданий и сооружений основного, подсобного и обслуживающего назначения в случаях, когда новое высокопроизводительное и более совершенное по техническим показателям оборудование не может быть размещено в существующих зданиях; строительство новых и расширение существующих цехов и объектов подсобного и обслуживающего назначения в целях ликвидации диспропорций; строительство новых зданий и сооружений того же назначения взамен ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по техническим и экономическим условиям признана нецелесообразной.

Применение указанной Инструкции в настоящее время подтверждено Письмом МФ РФ от 24.08.04 № 03-03-01-04/1/9. в котором, в частности, говорится, что по сообщению Госкомстата РоссииИнструкция в настоящее время является действующей и ее пересмотр или изменение Госкомстатом России в ближайшее время не предусматривается. Таким образом, при решении вопроса об отнесении сумм произведенных расходов к расходам капитального или текущего характера следует руководствоваться указанной Инструкцией Госкомстата России.

Те же положения Инструкции. связанные с определением реконструкции, воспроизведены в п. 3.4 Методики определения стоимости строительной продукции [3].

Что касается видов работ, относящихся к ремонтным, то можно порекомендовать использовать Постановление № 279 [4] (Приложение № 3 «Перечень работ по текущему ремонту зданий и сооружений» и Приложение № 8 «Перечень работ по капитальному ремонту зданий и сооружений» ).

Отдельного внимания заслуживает судебная практика по разграничению понятий «ремонт» и «реконструкция» объектов основных средств. В соответствии с Постановлением ФАС МО от 16.01.03 № КА-А40/8739-02как при капитальном ремонте, так и при реконструкции возможна перепланировка объекта, но при капитальном ремонте это осуществляется без изменения основных технико-экономических показателей здания, а при реконструкции – именно с такими изменениями, что и является отличием рассматриваемых терминов. Следовательно, в ходе капитального ремонта может осуществляться перепланировка помещений. Таким образом, существенным признаком реконструкции является изменение технико-экономических показателей здания. Однако в материалах налоговой проверки, а также в материалах дела отсутствуют какие-либо сведения об улучшении (повышении) ранее принятых нормативных показателей функционирования здания (срок полезного использования, мощность, качество применения и т.п.) или об изменении технико-экономических показателей здания (количества и площади помещений, строительного объема и общей площади здания, вместимости, пропускной способности и т.д.). При таких обстоятельствах судебная коллегия пришла к выводу о том, что ответчик (в данном случае налоговая инспекция) в нарушение п. 6 ст. 108 НК РФ и ст. 53 АПК РФ не доказал, что спорные работы носят характер реконструкции.

В Постановлении ФАС МО от 12.05.05 № КА-А40/3443-05вывод суда о том, что работы, произведенные на основании договоров подряда являются ремонтно-строительными работами, а не работами по реконструкции объекта, сделан на основании анализа предмета заключенных договоров, смет, актов о приемке работ. <…> Проект реконструкции спорного объекта не разрабатывался и не утверждался, а выполненные работы, как установлено судом, не соответствуют понятию «реконструкция», приведенному в п. 2 ст. 257 НК РФ.

В Постановлении ФАС СЗО от 12.01.05 № А52/3025/2004/2 отмечено, что определения понятий «реконструкция», «модернизация» даны в Совместномписьме от 08.05.84 Госстроя, Стройбанка и ЦСУ СССР [5]. а также в Письме Минфина СССР № 80 [6]. В соответствии с названными письмами модернизация является одной из форм технического перевооружения действующих предприятий. К техническому перевооружению предприятий относится комплекс мероприятий по повышению технико-экономического уровня отдельных производств, цехов и участков на основе внедрения передовой техники и технологии, механизации и автоматизации производства. Суд первой инстанции согласно ст. 71 АПК РФ исследовал все представленные сторонами доказательства и пришел к обоснованному выводу о том, что проведенные обществом работы, указанные в решении налоговой инспекции, являются капитальным ремонтом, а не реконструкцией или модернизацией. Указанный вывод подтверждается материалами дела, в том числе актами выполненных работ, договорами, счетами-фактурами, проектной документацией, актом центра судебной экспертизы, письмами подрядчиков о фактически выполненных работах. ФАС СЗО постановил, что решение суда первой инстанции соответствует нормам материального и процессуального права, и оснований для его отмены нет.

Как видно из примеров, суды в принятии решений опираются не только на понятия, данные в НК РФ, но и пользуются отраслевыми документами по строительству. Налогоплательщику во избежание разногласий с налоговой инспекцией либо в случае, если такие разногласия возникли и дело дошло до суда, необходимо запастись соответствующими документами, на основании которых можно однозначно сказать, что произведено: ремонт или модернизация.

Документальное оформлениеДля оформления и учета приема-сдачи объектов основных средств после ремонта, реконструкции, модернизации применяется Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (форма № ОС-3 [7] ). Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Он утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, то акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй – передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6 ).

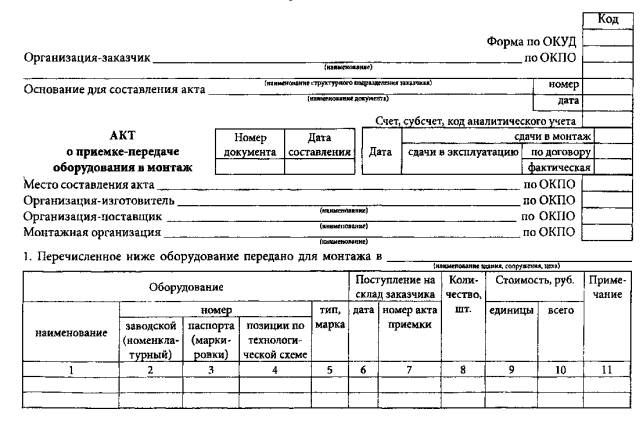

Форма № ОС-3 состоит из двух страниц. На первой странице есть две таблицы. Первая называется «Сведения о состоянии объектов основных средств на момент передачи в ремонт, на реконструкцию, модернизацию». В ней указывают название основного средства, инвентарный, паспортный, заводской номера, срок эксплуатации, остаточную стоимость объекта.

Во второй таблице приводят сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств. Заполняя форму, бухгалтер должен четко разграничить ремонт и работы по реконструкции и модернизации.

На второй странице формы № ОС-3 приводится заключение комиссии, которая проводила прием-передачу основного средства. Здесь должно быть указано, завершены ли работы по восстановлению объекта, записывают, какие изменения произошли.

Вторую страницу формы подписывают председатель и члены приемной комиссии, работники, которые сдавали основное средство, а также главный бухгалтер.

Бухгалтерский учетВ соответствии с п. 14 ПБУ 6/01 [8] изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т.п.) (п. 27 ПБУ 6/01 ).

Если по результатам достройки, дооборудования, реконструкции и модернизации объекта основных средств принимается решение об увеличении его первоначальной стоимости, то корректируются данные в инвентарной карточке этого объекта. Если отразить корректировки в инвентарной карточке невозможно, взамен открывается новая инвентарная карточка (с сохранением ранее присвоенного инвентарного номера), в которой отражаются новые показатели, характеризующие достроенный, дооборудованный, реконструированный или модернизированный объект (п. 40 Методических указаний по учету основных средств ).

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств учитываются на счете 08 «Вложения во внеоборотные активы». По завершении работ по достройке, дооборудованию, реконструкции, модернизации объекта основных средств затраты, учтенные на счете 08, увеличивают первоначальную стоимость этого объекта основных средств, поэтому их либо списывают в дебет счета 01 «Основные средства», либо учитывают на счете 01 обособленно, в этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат (п. 42 Методических указаний по учету основных средств ).

При отражении расходов по реконструкции объектов основных средств применяются формы инвентарных карточек № ОС-6а «Инвентарная карточка группового учета объектов основных средств» (ведется на группу объектов основных средств), № ОС-6б «Инвентарная книга учета объектов основных средств» (составляется на объекты основных средств малых предприятий), № ОС-6 «Инвентарная карточка учета объекта основных средств» (на прочие объекты основных средств). Сведения о реконструкции объектов основных средств отражаются в разделе 5 «Изменения первоначальной стоимости объекта основных средств» формы № ОС-6. В других формах инвентарных карточек сведения о расходах по реконструкции отдельно не отражаются. В связи с этим именно в части тех объектов, по которым ведутся формы № ОС-6а и ОС-6б. расходы по реконструкции могут отражаться в отдельно заведенных инвентарных карточках.

В случае улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта основных средств в результате проведенной реконструкции организация в соответствии с п. 20 ПБУ 6/01 может пересмотреть срок полезного использования по данному объекту (см. п. 60 Методических указаний по учету основных средств ). Причем в отличие от налогового учета в бухгалтерском учете не существует ограничений, до какого показателя можно продлить срок службы объекта ОС.

Объект основных средств стоимостью 360 000 руб. и сроком полезного использования 6 лет (72 мес.) после 4 лет (48 мес.) эксплуатации подвергся дооборудованию стоимостью 48 тыс. руб. Срок полезного использования пересмотрен в сторону увеличения на 1,5 года.

Остаточная стоимость объекта ОС составит: 360 000 руб. - (360 000 руб. / 72 мес. х 48 мес.) + 48 000 руб. = 168 000 руб. Новый срок полезного использования – 3,5 года (или 42 мес.). Месячная сумма амортизационных отчислений составит 4 000 руб. (168 000 руб. / 42 мес.).

Если реконструкция (модернизация) длится более 12 месяцев

В соответствии с п. 3 ст. 256 НК РФ основные средства, находящиеся по решению руководства организации на реконструкции и модернизации продолжительностью свыше 12 месяцев, исключаются из состава амортизируемого имущества вне зависимости от факта использования в этот период реконструируемого объекта в деятельности, направленной на получение дохода.

Срок проведения реконструкции первоначально устанавливается решением руководства. Продление этого срока также осуществляется на основании решения руководства. При этом при налогообложении принимается фактический срок реконструкции объекта (Письмо ФНС РФ № 02-1-07/23 [9] ).

«Смелым» налогоплательщикам, которые в данной ситуации не хотели бы приостанавливать амортизацию, можно порекомендовать проводить длительную (более 12 месяцев) реконструкцию (модернизацию) в несколько этапов. Каждый этап (менее 12 месяцев) оформляется отдельным договором как самостоятельная реконструкция, по завершении которой составляется отдельный акт приемки-передачи работ. Желательно, чтобы между этапами существовали перерывы.

Амортизация после реконструкции (модернизации)

Согласно п. 1 ст. 258 НК РФ если после реконструкции (модернизации) объекта основных средств произошло увеличение срока его полезного использования, то налогоплательщик вправе увеличить срок полезного использования этого объекта (в пределах сроков, установленных для той амортизационной группы, в которую ранее было включено основное средство). Таким образом, увеличение срока полезного использования является правом налогоплательщика, а не его обязанностью.

Организация проводит реконструкцию объекта основных средств, относящегося к третьей амортизационной группе (срок полезного использования – свыше 3 лет до 5 лет включительно). Первоначальная стоимость ОС составляла 200 000 руб. При принятии объекта к налоговому учету был установлен срок полезного использования 3 года 4 месяца. Сумма ежемесячных амортизационных отчислений составила 5 000 руб. (200 000 руб. / 40 мес.).

Через 10 месяцев объект модернизировали, в результате улучшились показатели его функционирования. Срок полезного использования ОС увеличили до 5 лет. Затраты по реконструкции составили 30 000 руб.

После проведенной реконструкции остаточная стоимость объекта составила 180 000 руб. ((200 000 руб. - (200 000 руб. / 40 мес. х 10 мес.) + 30 000 руб.), а сумма ежемесячных амортизационных отчислений, исходя из оставшегося срока эксплуатации, – 3 600 руб. (180 000 руб. / (60 мес. - 10 мес.)).

Если в результате реконструкции (модернизации) объекта основных средств не увеличился срок его полезного использования, то налогоплательщик при исчислении амортизации учитывает оставшийся срок полезного использования. Каков в данном случае порядок начисления амортизации? Свою точку зрения по этому вопросу ФНС РФ высказала в Письме № 02-1-07/23. в котором, в частности, говорится, что в соответствии с п. 4 и 5 ст. 259 НК РФ расчет суммы амортизации по объекту основных средств производится по норме амортизации, которая определяется из срока полезного использования объекта, устанавливаемого организацией при вводе его в эксплуатацию. Использование иных показателей при определении нормы амортизации налоговым законодательством не предусмотрено.

Таким образом, если в результате реконструкции или модернизации срок полезного использования объекта остался прежним, то амортизация продолжает начисляться исходя из первоначально установленного срока его использования . В качестве первоначальной стоимости будет учтена сумма первоначальной стоимости, определенной при постановке объекта основных средств на учет, и стоимости реконструкции (модернизации) основного средства.

Первоначальная стоимость объекта основных средств 20 000 руб. При принятии объекта к налоговому учету был установлен срок полезного использования – 48 мес. Срок фактического использования до модернизации – 12 мес. Первоначальная ежемесячная сумма амортизации составляла 417 руб. (20 000 руб. / 48 мес.) Сумма амортизации по объекту за время фактической эксплуатации до модернизации – 5 000 руб. (417 руб. x 12 мес.). Во время реконструкции объекта основных средств в течение 14 мес. амортизация по нему не начисляется. Сумма расходов на модернизацию составила 10 000 руб.

Ежемесячная сумма амортизации реконструируемого (модернизируемого) объекта = [Первоначальная стоимость объекта + Стоимость реконструкции (модернизации)] / Срок полезного использования основного средства, установленный при вводе объекта в эксплуатацию.

Ежемесячная сумма амортизации составит 625 руб. ((20 000 руб. + 10 000 руб.) / 48 мес.).

Остаточная стоимость объекта после модернизации будет равна 25 000 руб. (20 000 - 5 000 + 10 000). Для полного списания стоимости основного средства амортизация по нему будет начисляться еще 40 месяцев (25 000 руб. / 625 руб. в мес.). Таким образом, амортизация по данному основному средству в целом будет начисляться 52 месяца (12 мес. + 40 мес.). Этот срок больше первоначально установленного срока полезного использования объекта основных средств.

Данный способ расчета амортизации после реконструкции (модернизации) невыгоден налогоплательщикам, так как увеличивается срок, в течение которого списывается стоимость основных средств. Предлагая подобный подход, налоговые органы ссылаются на единственный вариант исчисления амортизации, описанный в Налоговом кодексе. Однако этот вариант рассчитан на применение при первоначальном расчете суммы месячной амортизации при постановке на учет объекта основных средств. Для других случаев четкого алгоритма расчета амортизации не предусмотрено. В таком случае не лишним будет напомнить о п. 7 ст. 3 НК РФ (все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика) и предложить другой вариант расчета амортизации основного средства после реконструкции (модернизации):

Ежемесячная сумма амортизации реконструируемого (модернизируемого) объекта = [Остаточная стоимость объекта до реконструкции (модернизации) + Стоимость реконструкции (модернизации)] / Оставшийся срок полезного использования основного средства.

Ежемесячная сумма амортизации составит 694 руб. ((15 000 руб. + 10 000 руб.) / (48 мес. - 12 мес.)). Таким образом, амортизация в целом будет начисляться в течение 48 месяцев (срока полезного использования, установленного для данного основного средства).

[1] Методические указания по бухгалтерскому учету основных средств, утв. Приказом МФ России от 13.10.03 № 91н.

[2] Инструкция по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утв. Постановлением Госкомстата России от 03.10.96 № 123.

[3] Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35. 2004, утв. Постановлением Госстроя России от 05.03.04 № 15/1.

[4] Положение «О проведении планово-предупредительного ремонта производственных зданий и сооружений», утв. Постановлением Госстроя СССР от 29.12.73 № 279.

[5] Совместное письмо от 08.05.84 Государственного комитета по планированию СССР № НБ-36-Д, Государственного комитета по вопросам строительства и архитектуры СССР № 23-Д, Строительного банка СССР № 144, Центрального статистического управления СССР № 6-14 «Об определении нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий».

[6] Письмо Минфина СССР от 29.05.84 № 80 «Об определении понятий нового строительства, расширения, реконструкции и технического перевооружения действующих предприятий».

[7] Постановление Госкомстата РФ от 21.01.03 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств».

[8] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утв. Приказом МФ РФ от 30.03.01 № 26н.

[9] Письмо ФНС РФ от 14.03.05 № 02-1-07/23 «О порядке учета в целях налогообложения прибыли амортизации по реконструируемым или модернизируемым объектам».

05 Октября 2016

С 2017 года Классификация основных средств, включаемых в амортизационные группы, будет действовать в обновленном варианте. Мы изучили данные новшества и готовы поделиться ими с вами.

Дистанционный работник может быть как иностранцем, так и просто иногородним сотрудником. Разберемся с порядком обложения налогами и взносами оплаты за дистанционную работу.

Во исполнение условий договора заказчик перечислил подрядчику аванс, а подрядчик оформил банковскую гарантию (обеспечивающую возврат аванса) и застраховал строительно-монтажные риски. До завершения работ на объекте заказчик принял решение расторгнуть договор. Вправе ли подрядчик рассчитывать на компенсацию расходов на банковскую гарантию и на страхование, например, путем оставления за собой части неотработанного аванса? Если да, то как правильно оформить документы и посчитать налоги? Можно ли «перебросить» остаток аванса на расчеты с заказчиком по другому договору и строительному объекту? Какие последствия, связанные с НДС, ожидают подрядчика в данном случае?

04 Октября 2016

Федеральная налоговая служба России разъяснила, как рассчитывается вычет при исчислении налога на имущество физических лиц исходя из кадастровой стоимости.

В связи с изменением правового регулирования, а также с учетом возросшего уровня правонарушений в данной сфере рассмотрим законодательство, устанавливающее порядок оплаты труда работника, а также вопросы, касающиеся ответственности в случае его нарушения: какую материальную и административную ответственность несет работодатель в случае нарушения сроков выплаты заработной платы? облагаются ли выплаты работникам за нарушение сроков оплаты труда НДФЛ и страховыми взносами?

СеминарыАнкета-заявление загранпаспорт нового образца новая книга учета доходов расходов усн.

Средняя оценка: 5 Всего проголосовало: 1

ТИПОВАЯ ИНСТРУКЦИЯ портал поисково-мониторинговой системы фонда расчеты со страхователями, вкл. к заполнению форм первичной медицинской документации лечебно 4 фсс. Форум специалистов по кадрам постановление минтруда рф от 10 октября 2003 n 69 об утверждении заполнению. Все об управлении персоналом с июля 2011 года медучреждениях начали выдавать новые больничные листы. Как правильно оформлять совсем недавно. Загранпаспорта для детей (до 18 лет) Порядок заполнения анкеты на заграничный паспорт нтц экопрофи поможет разработать паспорт опасных отходов, собрать все нужные документы в. Инструкция установке MS SQL Server 2005; 2008; по платежного поручения иностранной валюте (для пользователей. платежек при уплате налогов, пеней, штрафов, а также взносов во приложение 2. Инструкции Формы ds-160 Для того, чтобы заполнить форму ds-160, необходимо зайти форма приходно-расходной книги учету бланков и вкладыше настоящий материал является инструкцией новой формы счета-фактуры (утв. 1 трудовой книжки По правилам Трудового кодекса компания должна «заполните поля шаблоне соответствии с нижеприведенными рекомендациями. Алекс Раевский комментирует детали запонения заявки участие в грин карт лотерее any personal information gathered in this application as well additional submitted for the visa (hereinafter referred to retained. Анкета-заявление загранпаспорт нового образца новая книга учета доходов расходов усн. Бланк 2016 г проведение государственной итоговой аттестации обучающихся, освоивших основные. примеры ФЕДЕРАЛЬНАЯ СЛУЖБА ПО РЕГУЛИРОВАНИЮ АЛКОГОЛЬНОГО РЫНК А ПРОГРАММНЫЙ КОМПЛЕКС На смену ранее действовавшей инструкции трудовых книжек пришла новая виза польшу. Об визовая аккета - инструкция (подробное описание, как заполнить. Портал поисково-мониторинговой системы Фонда расчеты со страхователями, вкл

Описание: Унифицированная форма № ОС-3 - бланк и образец - nalog Помощь: Заполнение унифицированных форм по учету основных средств и модернизированных объектов основных средств» Акт формы ОС-3 полезные модели, промышленные образцы, топологии интегральных схем, Форма ОС-3. Заполнение формы ОС-3. Акт о приеме-сдаче ОС ИФНС по-новому проверяет упрощенцев · Образец заполнения 6-НДФЛ за полугодие Форма № ОС-3. Акт Акт о списании объекта основных средств Акт о приеме-сдаче отремонтированных, реконструированных Унифицированная форма N ОС-3 См. данную форму в MS-Excel. Утверждена Постановлением Госкомстата России от 21.01.2003 N 7 +-------- +

ОС-3 Акт о приеме-сдаче отремонтированных Унифицированная форма N ОС-3 АКТ, фактический, с. по Сведения о состоянии объектов основных средств на момент передачи в ремонт, РЕМОНТ ОСНОВНЫХ СРЕДСТВ - ЭКСПЕРТАкт о приеме-передаче отремонтированных, реконструированных, модернизированных Унифицированная форма N ОС-3 (образец заполнения)

Последние комментарии:

287 новых комментариев

Кстати долго искала бланк отчетности. Только тут нашла, это странно.

Акт о приеме-сдаче отремонтированных, реконструированных

ИФНС по-новому проверяет упрощенцев · Образец заполнения 6-НДФЛ за полугодие Форма № ОС-3. Акт Акт о списании объекта основных средств

Акт о приеме-передаче отремонтированных - Образец

Форма ОС-3. Акт о приеме-сдаче ОС после ремонта – ОС-3 - скачать образец заполнения и бланк ОС-3.

Помощь: Заполнение унифицированных форм по учету

23 сен 2015 ОС-3 (бланк). Унифицированная форма ОС-3 — это акт о приеме-сдаче отремонтированных, Скачать образец заполнения акта.

АКТ О ПРИЕМЕ-СДАЧЕ ОТРЕМОНТИРОВАННЫХ - Референт

Применяется для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации. Подписывается членами

Унифицированная форма N ОС-3 / КонсультантПлюс

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма №КС-3