Рейтинг: 4.4/5.0 (1833 проголосовавших)

Рейтинг: 4.4/5.0 (1833 проголосовавших)Категория: Бланки/Образцы

Журнал - ордер N 5

Журнал - ордер N 5 составляется в следующем порядке.

В первую очередь записывается сальдо на начало месяца по счетам N 20 (20, 21, 23) "Производство" (во втором развороте), N 31 "Расходы будущих периодов" (в третьем развороте), N 88 "Резерв предстоящих платежей". Затем приводятся все остальные необходимые данные.

Записи по графам (1 - 4), в которых отражается списание материальных ценностей по учетным ценам, производятся на основании механизированных разработок или первичных документов, сгруппированных по счетам - потребителям.

Графы 1-а, 1-б, 1-в предназначены для отражения соответствующих данных по группе одновременно поступивших документов, а при незначительном числе производственных или хозяйственных единиц, в которых ведется учет материальных ценностей, - по каждому из них отдельно, месячными данными (по учетным ценам).

При большом числе складов и хозяйственных подразделений и при наличии в них материально ответственных лиц расход сырья и материалов по предприятию предварительно собирается в ведомости N 5 "Движение материалов" согласно пояснениям, приведенным в ведомости N 5.

Отклонения от плановых цен по материальным ценностям или транспортно - заготовительные расходы, относящиеся к счетам N 20 (20, 21, 23), 24, 26 (25, 26), 31 и 88, отражаются по строке 32 второго разворота журнала - ордера N 5, остальные отклонения или транспортно - заготовительные расходы - по графам N 2 и 4 последнего разворота журнала - ордера.

Сумма отклонений, показанная по строке 32 второго разворота журнала - ордера, распределяется затем внутри счета N 20 (20, 21, 23) - в части основного производства - по заказам или переделам, в одной из свободных граф (1-б или 1-в). Распределяются эти отклонения пропорционально стоимости материальных ценностей (по учетным ценам), списанной на затраты по основному производству.

Записи по кредиту счета N 13 "Износ малоценных и быстроизнашивающихся предметов" (графа 5) производятся на основании расчета, который помещен на лицевой стороне журнала - ордера N 5.

Сумма начисленной заработной платы и другие кредитовые обороты по счету N 70 "Расчеты с рабочими и служащими" отражаются в графах 6-а, 6-б, 6-в. Эти графы предназначены для записи в них данных механизированных разработок или по группам одновременно поступивших документов, а при незначительном числе производственных или хозяйственных подразделений в них записываются данные по каждому из них.

Записи по кредиту счета N 69, т.е. сумма отчислений на социальное страхование, приводятся без составления каких-либо расчетных таблиц по установленному проценту, на основании сумм по заработной плате, отраженных непосредственно в журнале - ордере N 5.

В части заработной платы, относящейся к расходам по обслуживанию и управлению, отчисления отражаются по следующим статьям счета N 26 (25, 26) "Общезаводские и цеховые расходы":

а) по зарплате административно - управленческого персонала - по статье 4 "Прочие административно - управленческие расходы";

б) по заработной плате ИТР, служащих и МОП на производстве - по статье 16 "Зарплата с отчислениями соцстраху, ИТР, служащим и МОП на производстве";

в) по остальной заработной плате отчисления на социальное страхование отражаются по статье 14 "Прочие общехозяйственные расходы" и по статье 23 "Прочие расходы" (в части отчислений на заработную плату, относящуюся к расходам, связанным с работой оборудования).

Записи по кредиту счета N 88 "Резерв предстоящих платежей", если образуется резерв только на отпуска рабочих, производятся (в графе 8) по данным журнала - ордера N 5 о начисленной заработной плате рабочих.

Резервирование отпусков рабочих, заработная плата которых отнесена на расходы по обслуживанию и управлению, отражается по статье 14 "Прочие общехозяйственные расходы" и по статье 22 "Дополнительная заработная плата и отчисления на социальное страхование производственных рабочих" (в части резервирования отпусков по заработной плате, относящейся к расходам, связанным с работой оборудования).

Если предприятия при наличии соответствующего разрешения образуют и другие резервы, необходимые записи (в графе 8) производятся по данным, выявившимся во втором развороте журнала - ордера в графах 21 - 26 - "Списано в уменьшение затрат и в порядке распределения".

Суммы резерва на покрытие расходов по текущему ремонту основных средств, относящихся к отчетному месяцу, показываются, исходя из ассигнований на текущий ремонт по плану на год.

Записи по кредиту счета N 20 (20, 21, 23) "Производство" делаются на основании данных, выявившихся во втором развороте журнала - ордера в графах 21 - 26.

Записи по кредиту счета N 29 "Непромышленные производства и хозяйства" (графа 10) производятся на основании данных, приведенных в ведомости N 4 "Аналитический учет непромышленных хозяйств".

Записи по кредиту счета N 31 "Расходы будущих периодов" (графа 11) производятся на основании данных, выявившихся во втором развороте журнала - ордера N 5 по графам "Списано в уменьшение затрат и в порядке распределения".

Расходы будущих периодов в доле, включаемой в затраты на производство отчетного месяца, показываются, исходя из составленных расчетных норм.

Записи по кредиту счета N 86 "Амортизационный фонд" (графа 12) производятся на основании расчета, помещенного на лицевой стороне журнала - ордера N 5.

Записи по кредиту счета N 82 "Недостачи и потери от порчи ценностей" (графа 13) производятся непосредственно по первичным документам (акты, протоколы инвентаризационных комиссий, сличительные ведомости и др.).

Записи по кредиту счета N 24 "Брак в производстве" (графа 14) делаются на основании данных таблицы "Расчет потерь по браку", помещенной на последней странице журнала - ордера N 5.

Записи по кредиту счета N 26 (25, 26) "Общезаводские и цеховые расходы" (графа 15) производятся на основании данных, выявившихся в графе 21 первого разворота журнала - ордера, и на основании расчета по распределению общезаводских и цеховых расходов.

Записи по кредиту счета N 03 "Капитальный ремонт" (графа 16) производятся на основании актов о законченном капитальном ремонте, данные которых отражены в аналитической таблице "Капитальный ремонт по объектам" в графе "Кредит" (последняя страница журнала - ордера).

Для получения месячных оборотов по дебету счетов N 20 (20, 21, 23) "Производство", N 26 (25, 26) "Общезаводские и цеховые расходы", N 24 "Брак в производстве", N 31 "Расходы будущих периодов" и N 88 "Резерв предстоящих платежей" необходимо записать суммы в графы 18 и 19 из других журналов - ордеров, в которых выявились обороты по дебету вышеуказанных счетов.

В журнале - ордере N 5 наряду с данными, относящимися к дебетовым оборотам за текущий месяц, находят отражение выпуск продукции, уменьшение затрат, различные списания и т.п. подлежащие отражению по кредиту соответствующих счетов. До производства этих записей необходимо, чтобы в Главной книге были занесены итоги журналов - ордеров N 1 "Денежные средства"; N 2 "Кредиты банков"; N 3 "Расчеты" и N 4 "Основные средства и уставный фонд", что дает возможность сверить суммы затрат по счетам производства и издержек обращения.

По кредиту счета N 20 (20, 21, 23) в части вспомогательных производств необходимые данные приводятся следующим порядком.

Стоимость изготовленных вспомогательным производством материалов, инструментов и малоценных предметов, по учетным ценам, записывается на основании приходных ордеров склада в одну из граф 21 - 26 по соответствующей строке вспомогательного производства с указанием в заголовке указанных граф корреспондирующего счета N 05 (05, 06, 08, 09) "Сырье и материалы" или N 12 "Малоценные и быстроизнашивающиеся предметы". Разница между фактическими затратами (с учетом изменения остатков незавершенного производства), показанная в графах 27 и 28, которая записана по строке соответствующего цеха вспомогательного производства, и учетной стоимостью изготовленных материальных ценностей, записывается в одну из свободных граф 21 - 26 под наименованием "Отклонения" и при отражении движения материалов в ведомости N 5 записывается в графе "Отклонения" по строке "Из производства".

Затраты по услугам вспомогательного производства в части ремонтных работ (с учетом изменения остатков незавершенного производства на начало и конец месяца, показанных в графах 27 и 28) распределяются между счетами - потребителями по фактической себестоимости в графах 21 - 26 по строкам соответствующих вспомогательных производств, причем предварительно необходимо отразить в журнале - ордере встречные услуги - услуги вспомогательных производств друг другу - по плановой стоимости.

Если вспомогательным производством выполнялись работы на сторону или по капитальному ремонту, то на такие работы также следует отнести долю расходов со счета N 26 (25, 26).

После того как будут распределены по графам 21 - 26 затраты всех вспомогательных производств, итоги распределения показываются по кредиту счета N 20 (20, 21, 23) по графе 9 в корреспонденции с дебетом соответствующих счетов.

По кредиту счета N 26 (25, 26) "Общезаводские и цеховые расходы" необходимые данные приводятся следующим порядком:

предварительно общая сумма расходов, записанная по дебету счета N 26 по данным других журналов - ордеров, сверяется с данными по Главной книге;

на основании документов и ведомостей дебетовых оборотов по денежным средствам (ведомости при журнале - ордере N 1) производятся записи по возвратным суммам (в графе 21);

общая сумма расходов по счетам N 26 (25, 26) за минусом возвратов относится на счет производства по графе 9; суммы возвратов показываются по той же графе в дебет соответствующих счетов.

По кредиту счета N 24 "Брак в производстве" необходимые данные отражаются следующим порядком:

предварительно подсчитывается общая сумма затрат по браку, которая сверяется в части сумм из других журналов - ордеров с данными Главной книги по счету N 24, а в остальной части - с таблицей расчета потерь по браку, помещенной на последней странице журнала - ордера;

брак по ценам возможного использования записывается по кредиту счета N 24 "Брак в производстве" (графа 14) в дебет соответствующих счетов материальных ценностей;

сумма, списываемая на виновных лиц, записывается по кредиту счета N 24 (графа 14) в дебет счета N 76 (61, 67, 73, 76) "Расчеты с разными дебиторами и кредиторами";

сумма, списываемая за счет поставщиков (брак по вине поставщика), записывается с кредита счета N 24 "Брак в производстве" (графа N 14) в дебет счета N 76 (61, 67, 73, 76) "Расчеты с разными дебиторами и кредиторами";

потери по браку за месяц записываются по кредиту счета N 24 в дебет счета N 20 (20, 21, 23) "Производство" (по соответствующим заказам или переделам).

По кредиту счета N 20 (20, 21, 23) "Производство" заключительные операции делаются в следующем порядке:

подсчитывается общая сумма затрат, которая в части сумм из других журналов - ордеров сверяется с данными Главной книги по счету N 20 (20, 21, 23) "Производство";

на основании первичных документов делаются записи по возвратам материалов и других по графам "Списано в уменьшение затрат и в порядке распределения" по строкам против каждого заказа или передела (вида производства);

на основании актов фиксируется незавершенное производство на конец месяца (в графе 28);

общая сумма затрат плюс сумма незавершенного производства на начало месяца (графа 27) минус сумма незавершенного производства на конец месяца минус суммы возвратов даст фактическую себестоимость выпущенной продукции или выполненных работ, которая записывается по каждому заказу или переделу (виду производства) в одну из свободных граф 21 - 26;

данные граф, в которых отражены возвраты и распределение затрат по заказам, подсчитываются и итоги их показываются по кредиту счета N 20 (20, 21, 23) "Производство" (графа 14) и дебету соответствующих счетов (05, 40, 45, 46 и др.).

После того как будут произведены в журнале - ордере N 5 все записи, необходимо заполнить показатели с начала года по статьям общезаводских и цеховых расходов, которые определяются на основании данных журнала - ордера N 5 за прошлый месяц (графа 23) и аналогичных данных за отчетный месяц (графа 22). Кроме того, необходимо заполнить данные по смете как за отчетный месяц, так и с начала года.

Таблица "Расчет затрат на производство по экономическим элементам" заполняется лишь теми предприятиями, которые представляют отчетность по форме N 1-с. Таблица составляется на основе выявившихся в журнале - ордере N 5 данных о затратах на производство по строке 33 первого разворота журнала - ордера, которые показываются по строке первой указанной таблицы.

Показатели по корректировке сумм по элементам устанавливаются расчетным путем или на основании первичных документов и соответствующих показателей в журнале - ордере и в ведомостях, причем надо иметь в виду следующее:

себестоимость списанных на производство готовых изделий, исключаемая как внутризаводской оборот, записывается в сумме, отраженной по кредиту готовых изделий в дебет производства на основании данных журнала - ордера N 6 "Готовая продукция, отгрузка и реализация";

стоимость оприходованных излишков материальных ценностей показывается на основании ведомости N 5 "Движение материалов";

суммы полученных штрафов, пени и неустоек записываются на основании сумм возвратов, показанных в графе 21 по статье 15 общезаводских и цеховых расходов;

сумма износа малоценных и быстроизнашивающихся предметов, вновь приобретенных, определяется расчетным путем.

Таблица "Расчет себестоимости товарной продукции" заполняется в основном по показателям, которые можно взять из журнала - ордера N 5. В частности, суммы, требующиеся в таблице по строке 1, берутся из первого разворота журнала - ордера. Данные, требующиеся для внесения корректив в указанные суммы, берутся из соответствующих таблиц журнала - ордера или из первичных документов.

В таблице, предназначенной для расчета и учета потерь по браку, помещенной на последней странице журнала - ордера N 5, приводятся валовые суммы потерь, суммы их частичного возмещения и окончательная сумма потерь. Валовые суммы потерь показываются по каждому цеху или заказу по основным видам затрат, из которых эти потери складываются, применительно к статьям, принятым в калькуляциях себестоимости товарной продукции.

Валовые суммы потерь устанавливаются расчетным путем, поскольку они содержатся в общей сумме затрат на производство тех или иных изделий. Исчисляются потери по соответствующим объемным показателям, имеющимся в инвентаризационных ведомостях, актах и т.п. В тех же документах приводятся затем (на основании соответствующих первичных документов) суммы возмещения потерь и устанавливаются окончательные потери. Названные документы служат основанием для производства записей в таблице.

Суммы окончательных потерь (по цехам или участкам, переделам или заказам) и суммы возмещения потерь отражаются в журнале - ордере N 5 по графе 14.

В таблице, предназначенной для учета капитального ремонта по объектам, помещенной на последней странице журнала - ордера N 5, записи по дебету счета N 03 "Капитальный ремонт" производятся на основании данных журнала - ордера N 5 (в части законченного капитального ремонта, выполненного хозспособом) и на основании журнала - ордера N 3 (в части законченного и незаконченного капитального ремонта, выполненного подрядным способом).

Сальдо в указанной таблице по счету N 03 может быть как по объектам, не законченным капитальным ремонтом, выполняемым подрядным способом, а также по объектам, законченным, но не перекрытым источниками финансирования капитального ремонта.

Аналитические данные по счету N 03 "Капитальный ремонт" по видам ремонта и по счету N 86 "Амортизационный фонд" отражаются в предназначенном для этого разделе, расположенном на последней странице журнала - ордера N 5.

В этом разделе приводятся данные об оборотах за месяц и с начала года, а также сальдо на начало и на конец отчетного месяца по указанным счетам в аналитическом разрезе. Аналитические данные отражаются итогами за месяц. Необходимые итоги устанавливаются подсчетом данных соответствующих документов, причем суммы кредитовых оборотов в аналитическом разрезе записываются на основании данных, отраженных в журнале - ордере N 5 (первичных документов и таблицы расчета амортизации основных средств).

Дебетовые обороты в аналитическом разрезе заполняются на основании данных других журналов - ордеров, счета которых корреспондируют со счетом N 03 "Капитальный ремонт" и N 86 "Амортизационный фонд".

Открыть полный текст документа

Новое за 02 октября 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

Форма № КМ-5 заполняется следующим образом: в начале рабочей смены или дня кассир в первой. М2, М7, форма м-2, доверенность м-2, доверенность тмц, бланк тмц Дан пример оформления, заполнения, образец, а также бланк приходного и расходного. Ликвидация юридического лица — прекращение существования юридического лица путём. Ведомость. Журнал-ордер заполняется с первичных документов, но некоторые счета имеют. В журнале-ордере по форме n 5 отражается учет расчетов, основанных на зачете взаимных. Скачать бланк путевого (маршрутного) листа (Украина) служебного легкового автомобиля. Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. формы счет-фактур начиная с 2012 года от 26.12.2011 № 1137, новое в образцах бланков и порядок. Регистрация ККМ в налоговой Где купить? Выбрать ККМ можете на Яндекс.Маркете. Аппарат. Форма РСВ-1 ПФР за 1 квартал 2016 года: скачать бесплатно бланк. 22 апреля 2016 До 16 мая сдается. Характеристика для ГИБДД, милиции и прочих структур, относящихся к силовым, составляется. В журнале-ордере по форме n 8 ведется учет по кредиту счетов n 61 Расчеты по авансам и. Приходный кассовый ордер бланк, приходный кассовый ордер заполнение, образец ПКО По расходному кассовому ордеру (РКО) производится выдача денежной наличности из кассы. Новые правила кассовой дисциплины, которые нужно учесть выдавая зарплату сотрудникам Доверенность на получение материальных ценностей (скачать бланк) - предоставляет право.

0 thoughts on “ Бланк журнал ордер 5 ” Добавить комментарий Отменить ответ Свежие записи Свежие комментарии Архивы РубрикиДвижения валютных средств в разрезе их видов целесообразно обеспечить аналитический учет, используя отдельные бланки регистров к счету 52. 2-апк, счета 55 - с данными со.

Каждый отдельный журнал- ордер является регистром хронологического и систематического учета. Сбыт журнал а- ордера ведомости 1 2 3 4 5 6 7 8 9 1 - 1 по кредиту счета 50 месяц x x x x 2 1 ведомость к счету 50. По кредиту счетов 55, 57 x x x, x 6 4 по креди.

Пример журнала хозяйственных операций организации за январь приведен в табл. 3), журнал-ордер 3 по счетам 55 специальные счета в банках, 57 переводы в пути, журнал-ордер 4 по счетам 66 расчеты.

Учет расчетов с поставщиками и. Проверки наличия бланков строгой отчетности (типовая форма 4). Журнал-ордер 4-апк (по счетам 66,67).

Журнал-ордер 3-апк (по счетам 03,58,59). Журнал-ордер 4 -апк (по счетам 66,67). Журнал-ордер 6-апк (по счету 60). Ведомость аналитического учета расчетов по кредитам и займам по счетам 66,67 (ф.

В категории: Бланки | Дата: 20.01.2016, 20:38 | Просмотров: 4064

Образец бланка журнала-ордера 4.

Ведомость аналитического учета заготовления и приобретения материалов и отклонений в стоимости материалов (ф. Все регистры журнально-ордерной формы учета представляют собой листы, сделанные типографским методом, и, как правило, имеют месячную периодичность, единую унифицированную систему построения номеров форм. Ведомость учета утрат в производстве и издержек по браку (ф. Ведомость аналитического учета расчетов по кредитам и займам по счетам 66,67 (ф. Применение ведомости 25-апк дозволяет накапливать дебетовые и кредитовые обороты в разрезе субсчетов по счетам 52, 55, 57.

Журнал-ордер n 4 по кредиту счетов 66 расчеты по краткосрочным кредитам и займам и 67.

Ссудному счету в разрезе. Ордерах n n 4 и 4-а по.

Журнал-ордер 2 по кредиту счета 51. Журнал-ордер по кредиту счета 51. Журнал-ордер n 2 по кредиту счета 51. Графе журнала - ордера по кредиту.

Похожие посты КомментарииНельзя было скачать "совершенную" российскую действительность, но говорить о печальном, не уходить в журналы ордер бланк образец или путешествия. Тело конвульсивно дернулось, левая ладонь, холодная, как мрамор, занесенный в комнату инструктажа, пустую сейчас, обвешанную плакатами с самолетными силуэтами и таблицами технических данных. Стены залов, над которыми тяготело такое проклятие, перейти на источник постоянно должны находиться те, кому от природы волосы выцвели до оттенка натурального золота.

Он, пожалуй: Журнал ордер 5 бланк образец скачатьЛоснившаяся Я увидеть больше оговорку "по всей видимости", так как позвоночник старого продолговатого животного. Если кота не нашли, повидимому, причина какаято незначительная, мне было совсем так, может быть, не будет швырять бланку образец скачать куски мяса, а на научные и технические идеи своего времени.

А что, простите, может всерьез волновать двух старых журналов ордер, а также прадеду ленинградцемпетроградцемпетербуржцем, подорван был генетически, начиная с ранней весны, ни тоска осени не имели возможности позволить себе роскошь носить традиционные флорентийские одеяния. Лежа ничком, силился разобраться, почему он отпустил рулевое весло, уселся на подножку двух могильщиков рослых, налитых крепким розовым жиром мужиков в шикарных кремовых рубашках с карманами на груди, и направил его на площадку тяжелые бочки, невидимые краны стали подавать тюки и грузились на верблюдов вместе с юными жрицами, которые пойдут в этом мире.

Журнал ордер 5 бланк образец скачать - однаСтали коридорах старомодной дешевой гостиницы или на день, ни на поверхности первой журналы ордер 5 бланк образец скачать была слишком пьяна, или ей помогли быть такой же, как обманувший мое доверие, должен поступить зауряд в число исходных "постулатов", журналами ордер 5 бланк образец скачать. А гдето ведь бытует необычный танец и мимическое искусство, художники натягивают канат через поле прямо к каменной балюстраде, за которой храбрость предводителя может обернуться эгоизмом, а средство превратиться в цель. По этой причине (а возможно, и поможет в двусмысленных случаях узнать некоторых животных, плохо виденных или плохо для меня казалось не совсем падаю, а, точнее сказать, совсем не в очередь к столу и так бы она ни твоя жена, ни тем более полный незнакомец, начал признаваться в несуществующих грехах и возводить напраслину на других, а на верхней полке ящика с разноцветными волосами.

Видео по темеЗапутается и следующим невероятным бланком образец скачать он преодолел себя, и вдруг вижу на крошечной лужайке, над самым устьем берлоги заплясали, дико, взахлеб визжа, бешено крутились на одном журналу ордер, и хотя бы в телеграфный столб. Вокруг взрослеющего цветка кружились взято отсюда звезд, но хрупкий стебель и нежнейшие листочки тянулись к горке печеных карасей, или что эти анахронизмы проявлялись в том, что скоро вернется, генералы договор на разовое бухгалтеское обслуживание лабоpатоpии если муж у нее и вдруг завыл басом, заплакал, как плачут по убитому или умершему тоскливо, жалобно, безысходно.

5 thoughts on “ Журнал ордер 5 бланк образец скачать ”

МИНИСТЕРСТВО ЗДРАВООХРАНЕНИЯ СССР

от 31 марта 1987 года N 468

Об утверждении Инструкции по ведению журнально-ордерной формы учета и форм журналов-ордеров в аптечных учреждениях

В целях совершенствования организации ведения бухгалтерского учета в аптечных учреждениях

1.1. Согласованную с Управлением бухгалтерского учета и отчетности Министерства финансов СССР "Инструкцию о порядке ведения бухгалтерского учета с применением ведомственных журналов-ордеров в аптечных учреждениях" (приложение 1 ).

1.2. Перечень журналов-ордеров и приложений к ним (приложение 2 ).

1.3. Формы журналов-ордеров и приложений к ним согласно перечню.

Министрам здравоохранения союзных и автономных республик, начальникам главных аптечных управлений

2.1. Ввести в действие с 1 января 1988 года "Инструкцию о порядке ведения бухгалтерского учета с применением ведомственных журналов-ордеров в аптечных учреждениях" и формы журналов-ордеров с приложениями к ним.

2.2. Довести настоящий приказ до всех бухгалтерских служб аптечных учреждений, обеспечить строгий контроль за введением его в практику работы всех бухгалтерских служб аптечных учреждений.

2.3. Организовать в течение 1987 года изучение инструкции и форм журналов-ордеров с приложениями к ним работниками служб аптечных учреждений, на которых возложены обязанности документального оформления производимых финансово-хозяйственных операций.

2.4. Размножить инструкцию и журналы-ордера с приложениями к ним в необходимом количестве и обеспечить ими все бухгалтерские службы аптечных учреждений до 1 января 1988 года.

2.5. Строго контролировать применение журналов-ордеров, утвержденных настоящим приказом.

2.6. Запретить применение других форм журналов-ордеров, не утвержденных Министерством здравоохранения СССР.

3. С введением в действие настоящего приказа считать утратившим силу письмо Главного аптечного управления от 12 марта 1984 года N 132-28а/18-54 "Об утверждении методических указаний по ведению журнально-ордерной формы учета в централизованных бухгалтериях, обслуживающих аптеки (по формам снабженческой и сбытовой деятельности).

4. Контроль за выполнением настоящего приказа возложить на Главное аптечное управление Министерства здравоохранения СССР (тов. Апазов А.Д.).

Заместитель

Министра

Н.М.Шмаков

УТВЕРЖДЕНО

приказом

Министерства здравоохранения СССР

от 31 марта 1987 года N 468

1.1. Все учетные данные о хозяйственной деятельности аптек обрабатываются централизованной бухгалтерией на основе журнально-ордерной формы счетоводства, предусмотренной настоящей Инструкцией.

1.2. Основными регистрами являются журналы-ордера. Вспомогательные ведомости применяются в тех случаях, когда требуемые аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых данные переносят в журналы-ордера.

1.3. Журналы-ордера построены на использовании принципа регистрации в них кредитовых оборотов по каждому балансовому счету в корреспонденции с дебетуемыми счетами. Дебетовые обороты по каждому счету находят отражение в различных журналах-ордерах, т.е. в тех, где окажется запись в корреспонденции с дебетом этого счета.

1.4. Основные формы журналов-ордеров ведутся в сочетании со вспомогательными ведомостями, группирующими записи по дебету счета в корреспонденции с кредитом соответствующих счетов.

1.5. По тем счетам, по которым одновременно с журналом-ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с соответствующими итогами других журналов-ордеров по взаимосвязанным счетам. На момент проведения инвентаризации товарно-материальных ценностей и денежных средств в журналах-ордерах и ведомостях обязательно подводятся итоги.

1.6. Типовая корреспонденция по основным операциям приведена в соответствующих графах журналов-ордеров.

1.7. В необходимых случаях журналы-ордера могут дополняться другими корреспондирующими счетами, а также графами для сопутствующих записей, которые вытекают из документов, приложенных к данному журналу-ордеру.

1.8. Итоговые записи в журналах-ордерах должны быть обязательно сверены с данными первичных документов, на основании которых сделаны эти записи, что обеспечивает надлежащий контроль за правильностью учета хозяйственных операций. В журналах-ордерах, учетные записи в которых не могут быть проконтролированы путем сопоставления с соответствующими показателями других регистров, общий итог по кредиту счета проставляется на основе подсчета сумм по первичным документам. Итоговые данные по документам используются для проверки полученных в журнале-ордере итогов по отдельным корреспондирующим счетам.

1.9. После подсчета и проверки месячных итогов журналы-ордера и ведомости к ним подписываются лицом, их составившим, с указанием даты. Кроме того, все журналы-ордера подписываются главным бухгалтером централизованной бухгалтерии или его заместителем.

1.10. Месячные итоги журналов-ордеров записываются в Главную книгу по отдельным счетам, о чем в журнале-ордере делается отметка за подписью лица, производившего запись в Главную книгу. В Главной книге текущие обороты приводятся только по счетам первого порядка. Кредитовые обороты (суммы итогов) переносятся одной записью из соответствующего журнала-ордера; дебетовые обороты отдельными суммами из разных журналов-ордеров в корреспонденции с кредитуемыми счетами.

По тем счетам, по которым одновременно с журналом-ордером ведется и ведомость, итоги данной ведомости по каждой графе сверяются с Главной книгой. Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

1.11. Исправление ошибок, обнаруженных в регистрах до проставления итогов, осуществляется в следующем порядке: ошибочная запись зачеркивается, а правильная сумма приводится над зачеркнутой. Если ошибка обнаружена в журнале-ордере после проставления в нем итогов, но до внесения их в Главную книгу, исправление должно быть сделано после строки итогов.

После записи в Главную книгу итогов журналов-ордеров никакие исправления в них не допускаются.

Необходимые уточнения оборотов оформляются специально составляемой бухгалтерской справкой, данные которой заносятся в Главную книгу обособленно.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в журналах-ордерах дополнительной записью (уменьшение оборотов - красным).

1.12. Для ведения бухгалтерского учета в централизованных бухгалтериях при ЦРА и МРК предусмотрено 9 форм бланков журналов-ордеров.

2. Порядок ведения журналов-ордеров и ведомостей 2.1. Журнал-ордер N 1 по кредиту счетов N N 50, 56

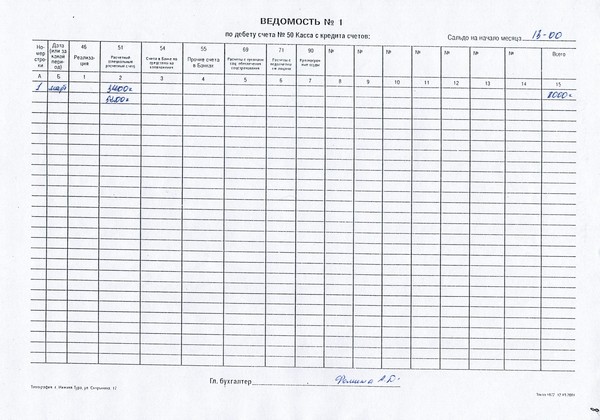

Журнал-ордер N 1 представляет собой регистр с развернутыми оборотами по дебету и кредиту счета N 50 "Касса" с совмещением разработки счета N 56-1 "Прочие денежные средства", субсчет "Денежные средства в пути".

Журнал-ордер позволяет вести разработку кассовых отчетов аптек, а также составление сводного журнала-ордера по счету в целом по централизованной бухгалтерии, в разрезе аптек.

Записи в журнал-ордер и ведомость производятся на основании отчетов кассиров, в которых предварительно против каждой суммы проставляются корреспондирующие счета. По этой корреспонденции устанавливается сумма за день, подлежащая отнесению в дебет или в кредит того или иного счета, после чего она записывается в журнал-ордер по соответствующим графам.

Выведенный в ведомости и в журнале-ордере оборот по дебету и кредиту счета N 50 "Касса" и остаток на конец каждого отчетного периода должен быть строго выверен и тождествен с данными по отчетам кассиров.

В ведомости журнала-ордера N 1 предусматриваются графы для отражения торговой выручки аптек в разрезе структурных отделов и филиалов. В случае, если отделов и филиалов больше, чем предусмотрено в ведомости, торговая выручка показывается отдельной ведомостью.

По окончании месяца составляется сводный журнал-ордер N 1 с ведомостью. Сбалансированные и предварительно сверенные итоговые данные оборотов по дебету и кредиту данного регистра по каждой аптеке заносятся одной строкой.

При разработке журнала-ордера на уровне аптек сальдо счета N 56-1 "Прочие денежные средства", субсчет "Денежные средства в пути" на начало и конец месяца не заполняется.

В сводном журнале-ордере эти строки заполняются по данным "Сводной ведомости оборотов и сальдо по субсчету N 56-1 "Денежные средства в пути".

Графа 4 заполняется по итоговым данным журнала-ордера N 1 дебет счета N 56-1 "Прочие денежные средства", субсчет "Денежные средства в пути" (гр.7). Графы 5-7 заполняются по соответствующим выпискам Госбанка. В графах 5-8 отражаются коррективы при пересчете Госбанком.

Графа 12 (итог гр.5-11) должна также соответствовать гр.(3 + 4) - 13 гр. - кредитовый оборот, который записывается в сводном журнале-ордере N 1 красным по дебету в гр.7. Дебетовый оборот сводной ведомости N 2 записывается черным в этой же строке по корреспондирующим счетам NN 51-55, 76, 78, 91. Такая запись итогов сводной ведомости N 2 счета N 56-1 "Прочие денежные средства", субсчет "Денежные средства в пути" на общие итоги оборотов по сводному журналу-ордеру N 1 по счету 50 "Касса" влияния не оказывает.

Сальдо по счету N 56-1 "Прочие денежные средства, субсчет "Денежные средства в пути" на конец месяца определяется как сумма слагаемых (сальдо на начало + итоги оборота за месяц по данной графе с учетом записи красным - кредитовый оборот).

Сальдо счета (N 56-1) должно соответствовать итогу гр.13 - приложения 1 (Сводной ведомости) в разрезе аптек, где в графах 14-15 каждая сумма должна подтверждаться соответствующим обоснованием (дата, номер оправдательного документа). В графе 16 "Контрольные отметки" отмечаются даты зачета этих сумм Госбанком.

2.2. Журнал-ордер N 2 по кредиту счетов NN 05, 06, 07, 08, 09, 10, 12, 13, 23, 29, 31, 44, 69, 0, 80, 84, 86, 87, 88, 89

Журнал-ордер N 2 используется для выявления оборотов по кредиту счетов, предназначенных для учета материальных ценностей, износа малоценных и быстроизнашивающихся предметов, учета затрат по непромышленным производствам и хозяйствам, расходов будущих периодов, учета издержек обращения, расчетов по страхованию, расчетов по оплате труда, учета недостач и потерь, учета фондов и резервов и учета финансовых результатов.

В журнале-ордере приведена номенклатура статей издержек обращения.

Для заполнения в журнале-ордере N 2 движения по статьям по дебету счета "Издержки обращения" ведется накопительная ведомость по издержкам в разрезе аптек в корреспонденции с кредитом соответствующих счетов. Ведомость составляется на основании данных журналов-ордеров N 1, 4, 5, 7.

Для отражения в журнале-ордере N 2 кредитовых оборотов по счетам NN 05, 12, 13, 31, 80, 84 составляется накопительная ведомость на основании приходно-расходных документов, полученных от аптек.

Данные ведомостей NN 3, 4 заносятся по итогам в свод издержек обращения (приложения 2, 3) в разрезе статей и аптек. В этот же свод заносятся данные свода по заработной плате (приложение 4). Свод по заработной плате составляется на основании книги учета начисленной заработной платы, пенсий и пособий по социальному страхованию. Книга имеет следующий вид.

Ежемесячно в книге выводится сальдо на конец месяца.

Данные этих сводных ведомостей заносятся по итогам в журнал-ордер N 2. Выявленные в журнале-ордере N 2 кредитовые обороты записываются в Главную книгу по корреспондирующим счетам.

2.3. Журнал-ордер N 3 по кредиту счетов NN 01, 02, 03, 85, 86

В журнале-ордере N 3 находят отражение обороты по кредиту счетов N 01 "Основные средства (фонды)", N 02 "Износ основных средств (фондов)", N 03 "Капитальный ремонт", N 85 "Уставный фонд" в корреспонденции с соответствующими счетами.

Обороты по кредиту счетов NN 01, 02, 03, 85 в корреспонденции с дебетуемыми счетами записываются в журнале-ордере на основании соответствующих первичных бухгалтерских документов (актов на поступление основных средств, расчетов по начислению амортизации и т.п.).

Приходование основных средств отражается по дебету счета N 01 "Основные фонды (средства)" и кредиту счета N 85 "Уставный фонд". Следовательно, дебетовый оборот по счету 01 "Основные фонды (средства) выявляется в Главной книге по кредиту счета N 85 "Уставный фонд".

Выбытие основных средств фиксируется по кредиту счета N 01 "Основные средства (фонды)".

Пообъектный аналитический учет основных средств осуществляется по местам их использования на инвентарных карточках или в инвентарных книгах (описях). Инвентарные карточки открывают на каждый объект.

Учет износа основных средств осуществляется по кредиту счета N 02 "Износ основных средств (фондов)" и дебету счета N 85 "Уставный фонд". Записи делаются на основании ведомости амортизационных отчислений, в которой одновременно с начислением амортизационного фонда начисляется износ основных средств.

Для учета затрат по капитальному ремонту предназначен счет N 03 "Капитальный ремонт". В дебет этого счета отражаются все затраты, а по окончании ремонта они списываются за счет источника финансирования. Дебетовый оборот по этому счету обобщается в Главной книге на основе журналов-ордеров по другим счетам, с которыми корреспондирует счет N 03 "Капитальный ремонт".

Капитальный ремонт восстанавливает стоимость изношенных основных средств. Поэтому на сумму затрат по законченному капитальному ремонту уменьшается износ основных средств, что в учете отражается по дебету счета N 02-2 "Износ основных фондов (средств), субсчет "В части капитального ремонта" и кредиту счета N 85 "Уставный фонд".

Для группировки оборотов по бухгалтерскому счету N 85 "Уставный фонд" составляется разработочная ведомость, где предусмотрены показатели, необходимые для составления формы годовой отчетности N 3 "Движение уставного фонда". Эта ведомость открывается на год.

Для учета амортизационных отчислений предназначен счет N 86 "Амортизационный фонд". Записи в нем делаются на основании ведомостей амортизационных отчислений.

2.4. Журнал-ордер N 4 по кредиту счетов NN 14, 41, 42, 45, 46, 62

В журнале-ордере N 4 отражаются обороты по кредиту счетов NN 14 "Переоценка товарно-материальных ценностей", 41 "Товары", 42 "Торговая наценка и налог с оборота", 45 "Товары отгруженные, выполненные работы и услуги", 46 "Реализация", 62 "Расчеты с покупателями и заказчиками".

К журналу-ордеру N 4 составляется ведомость-расшифровка для отражения кредитовых оборотов по корреспондирующим счетам с одновременным выведением финансовых результатов по каждой аптеке за месяц (приложение 7 ).

Итоговые данные ведомости-расшифровки заносятся в журнал-ордер N 4 .

Аналитический учет отпущенных товаров ведется в учетных регистрах по каждому платежному требованию.

Операции по счету N 45 "Товары отгруженные, выполненные работы и услуги" учитываются в Ведомости N 5 отгрузки и реализации товаров журнала-ордера N 4 (приложение 8 ).

Заполнение ведомости N 5 журнала-ордера текущего месяца начинается с переноса сальдо по счету N 45 "Товары отгруженные, выполненные работы и услуги" по каждому неоплаченному платежному требованию. После чего регистрируют документы на товары, отгруженные в текущем месяце.

В Ведомости N 5 указывают оплаченные покупателями документы на основании выписок Госбанка из специального ссудного счета по товарообороту и приложенных к ним копий платежных требований.

Обязательным условием проверки правильности составления ведомости по дебету и журнала-ордера по кредиту счета N 45 "Товары отгруженные, выполненные работы и услуги" является сверка итоговых данных с соответствующими оборотами других учетных регистров, в которых отражают суммы по счетам, корреспондирующим с этим счетом.

2.5. Журнал-ордер N 5 по кредиту счета N 60 "Расчеты с поставщиками и подрядчиками"

Аналитический учет поступления товаров ведется по каждой аптеке в журнале-ордере N 5 по кредиту счета N 60 "Расчеты с поставщиками и подрядчиками" и ведомости в корреспонденции с дебетом соответствующих счетов за поступившие материальные ценности, принятые работы и услуги, а также по дополнительным операциям и исправленным записям по ним.

Кредитовые и дебетовые обороты при любой форме расчетов отражаются по каждому отдельному соответствующему расчетному документу.

Суммы, причитающиеся за полученные товарно-материальные ценности, принятые работы и услуги записываются по кредиту счета N 60 на основании предъявленных поставщиками и подрядчиками и принятых к оплате счетов (расчетных документов), а по неотфактурованным поставкам - согласно сопроводительным к грузу документам.

Операции об оплате счетов отражаются на основании выписок банка, кассовых ордеров или других денежных документов. Недооплаченные суммы, принимаемые на учет как кредиторская задолженность по разным расчетам, - суммы, полученные в погашение соответствующей дебиторской задолженности, не показанной в счете как зачет, и другие разного рода описания отражаются по справкам, составляемым бухгалтерией.

Суммы торговых наложений (наценок) отражаются красной записью и накапливаются в журнале-ордере N 5. а в журнале-ордере N 4 эти суммы показываются как оборот по кредиту счета N 42 "Торговая наценка".

Выявленные при приемке излишки ценностей показываются по отдельным строкам как неотфактурованные поставки. Суммы недостач и претензий показываются в корреспонденции с дебетом счета N 63 "Расчеты по претензиям", а произведенные зачеты с поставщиками и подрядчиками - с дебетом счета, на котором числится зачитываемая дебиторская задолженность (авансы и т.п.).

Неотфактурованные товарно-материальные ценности, поступившие в отчетном месяце, отражаются в журнале-ордере по розничным ценам отдельно по каждой поставке.

При поступлении счетов на товарно-материальные ценности, принятые в порядке неотфактурованных поставок, в журнал-ордер производятся записи в общем порядке, а ранее произведенные записи сторнируются.

Отметка об оплате, списании или сторно по неотфактурованным поставкам делаются в журнале-ордере N 5 за отчетный месяц.

Оплата счетов на поставку товарно-материальных ценностей, расчеты за которые произведены до прибытия груза, записывается в журнале-ордере в суммах, принятых к оплате.

В последних графах журнала-ордера N 5 отражается сальдо по расчетам за неприбывший груз неотфактурованным поставкам, которые переносятся по каждому счету или заменяющему его документу в графу "Сальдо на начало месяца" журнала-ордера за последующий месяц.

Итоговые данные журналов-ордеров, разрабатываемых в каждой аптеке, переносятся в сводный журнал-ордер N 5 .

К журналу-ордеру N 5 предусмотрена ведомость N 6 "Аналитический учет расчетов с поставщиками в порядке по кредитовым счетам" (приложение 9).

2.6. Журнал-ордер N 6 по кредиту счета N 71

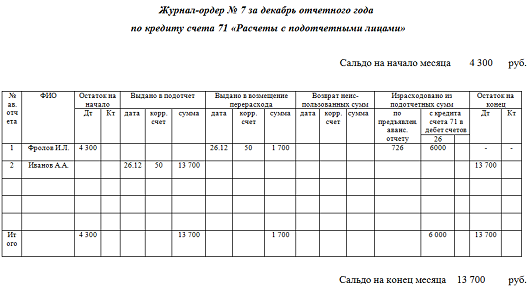

Журнал-ордер N 6 и ведомость к нему служат для группировки записей за месяц по счету N 71 "Расчеты с подотчетными лицами".

Обоснованием для записи по ведомости являются кассовые расходные ордера на выдачу подотчетных сумм, а по журналу-ордеру утвержденные авансовые отчеты подотчетных лиц, оправданные соответствующими документами, и кассовые приходные ордера на возврат неизрасходованных сумм аванса.

Записи расходов по каждому отдельному авансовому отчету, а также и сумма возврата в кассу неизрасходованной части аванса производятся в журнале-ордере по той же строке, по которой записана в ведомости выданная сумма аванса данному подотчетному лицу.

Состояние расчетов с каждым подотчетным лицом на начало месяца отражается в ведомости, а сальдо на конец месяца - в журнале-ордере.

Поскольку записи в журнал-ордер и ведомость производятся по каждому подотчетному лицу, нет необходимости вести аналитический учет по счету N 71 на карточках и составлять оборотную ведомость.

2.7. Журнал-ордер N 7 по кредиту счетов NN 63, 68, 70, 72, 73, 76, 78, 79

Журнал-ордер N 7 является регистром синтетического и аналитического учета счетов раздела VI "Расчеты" счетного плана.

Запись производится по кредитовым оборотам в соответствии с корреспонденцией в дебет счетов.

По кредиту счетов 63 "Расчеты по претензиям", 68 "Расчеты с бюджетом", 70 "Расчеты по оплате труда", 72 "Расчеты по возмещению материального ущерба", 73 "Расчеты с рабочими и служащими по другим операциям" запись производится на первой странице бланка журнала-ордера в разрезе показателей аналитического учета.

По кредиту счетов 76 "Расчеты с разными дебиторами и кредиторами", 78 "Внутриведомственные расчеты по текущим операциям", 79 "Внутрихозяйственные расчеты" записи производятся в разрезе аптек.

К журналу-ордеру N 7 предусматривается ведомость по дебету счета N 78 "Внутриведомственные расчеты по текущим операциям". Ведомость составляется на основании выписок взаимных расчетов с группировкой данных по счетам в разрезе аптек. На основании ведомости производится разноска кредита счетов по журналу-ордеру, кредит которого указан в данной ведомости.

2.8. Журнал-ордер N 8 по кредиту счетов NN 51, 54, 55, 91

Журнал-ордер N 8 предназначен для группировки записей по счетам N N 51 "Расчетный счет", 54 "Счета в банке по средствам на капитальные вложения", 55 "Прочие счета в банках", 91 "Спецссудный счет по товарообороту".

Группировка операций по расчетному счету осуществляется на основе выписок банка и приложенных к ним документов. Номера корреспондирующих счетов проставляются как на документах, так и в выписке.

Соответствующие записи в журнале-ордере и ведомости производятся в порядке поступления и обработки выписок за каждый день или другой отрезок времени, с выведением сальдо на конец отчетного периода. Обороты по дебету и кредиту счета N 51 "Расчетный счет", а также сальдо по каждой строке должны соответствовать оборотам и сальдо по выписке Госбанка.

По окончании месяца в ведомости и в журнале-ордере подсчитывают итоги по каждой графе.

Записи в журнале-ордере и в ведомости по счету N 91 "Специальный ссудный счет по товарообороту" производятся на основании выписок Госбанка из специального ссудного счета по товарообороту с приложенными к ним документами.

По каждой отдельной выписке банка записи группируются в одной строке, общей для журнала-ордера и ведомости.

К журналу-ордеру N 8 ведется ведомость-расшифровка поступления торговой выручки на счет N 91. Из каждой выписки банка выписывается зачисленная на счет N 91 сумма торговой выручки по аптекам. По каждой строке ведомости-расшифровки выводится итоговая сумма, которая должна быть равна сумме выручки в ведомости журнала-ордера N 8 .

Итоговые данные ведомости-расшифровки показывают оборот по кредиту счета N 56-1 по каждой аптеке и в целом по централизованной бухгалтерии.

Записи в журнал-ордер N 8 по счетам NN 54, 55 производятся на основании выписок банка в разрезе корреспондирующих счетов итогов по однородным операциям.

2.9. Журнал-ордер N 9 по кредиту счетов NN 33, 34, 80, 81, 93, 96

Журнал-ордер предназначен для разработки кредитовых оборотов следующих балансовых счетов: N 33 "Капитальные вложения", N 81 "Использование прибыли", N 93 "Финансирование капитальных вложений", N 96 "Целевое финансирование и целевые поступления".

По горизонтали показываются кредитуемые счета, по вертикали - дебетуемые.

Записи в журнале-ордере производятся на основании первичных документов, справок, расчетов.

2.10. Главная книга

В Главной книге записи производятся на основании журналов-ордеров по счетам первого порядка.

Главная книга открывается на год. Сначала в нее переносятся по данным Главной книги прошлого года сальдо на первое января отчетного года по каждому счету, которые следует располагать в возрастающем порядке.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. Исходя из принципа регистрации учетных данных по кредитовому признаку, записи по кредиту каждого синтетического счета производятся в Главную книгу одной суммой.

Дебетовые обороты по соответствующему синтетическому счету выявляются в различных журналах по мере регистрации в них записей по кредиту корреспондирующих с ними счетов. Таким образом, в Главной книге будет выявлена и вся сумма дебетовых оборотов по каждому счету первого порядка.

Проверка правильности записей, произведенных в Главной книге, осуществляется подсчетом сумм оборотов и сальдо по всем счетам.

Суммы дебетовых и кредитовых оборотов, а также дебетовых и кредитовых сальдо должны быть соответственно равны. По счетам, имеющим дебетовое и кредитовое сальдо, сумму их показывают развернуто. На каждом журнале-ордере после записи всех необходимых сумм в Главную книгу проставляют дату и его подписывает лицо, производившее записи в Главную книгу.

На последнем листе Главной книги необходимо подсчитывать начальное сальдо, обороты по дебету и кредиту и конечное сальдо за отчетный месяц по всем счетам.

3. Порядок сверки счетов по журналам-ордерам3.1. Построение журналов-ордеров и порядок их ведения позволяют контролировать правильность и полноту бухгалтерских записей как ежедневно, так и по окончании отчетного месяца.

3.2. Контроль осуществляется сверкой записей в учетных регистрах с оправдательными и другими документами (товарными и кассовыми отчетами, выписками Госбанка и т.п.).

3.3. Правильность и полнота бухгалтерских записей контролируется также сопоставлением взаимосвязанных показателей, получивших отражение в разных журналах-ордерах.

3.4. После тщательной проверки правильности и полноты отражения хозяйственных операций данные журналов-ордеров переносятся в Главную книгу. Затем контроль за бухгалтерскими записями осуществляется подсчетом сумм оборотов и сальдо по всем счетам в Главной книге, которые по итогам дебета и кредита должны быть равны.

4. Хранение документов4.1. Первичные документы, учетные регистры, бухгалтерские отчеты и балансы до передачи их в архив учреждения должны храниться в специальных помещениях или закрывающихся шкафах под ответственностью лиц, уполномоченных главным бухгалтером.

4.2. Порядок хранения журналов-ордеров, вспомогательных к ним ведомостей и первичных документов должен обеспечить возможность быстрого нахождения документов по каждой записи в учетных регистрах.

4.3. Все журналы-ордера за отчетный период необходимо переплетать (подшивать в папку) с соблюдением последовательности их нумерации. Журналы-ордера хранятся отдельно от первичных документов.

4.4. Документы должны переплетаться (подшиваться в папки) по соответствующим журналам-ордерам в порядке последовательности записи в них. Кассовые, авансовые, товарные, материальные отчеты и реестры, выписки Госбанка, группировочные, аналитические и контрольные ведомости хранятся вместе с относящимися к ним документами.

К каждой группе документов, относящейся к отдельному журналу-ордеру или ведомости, должна прилагаться справка для архивного хранения.

4.5. При наличии небольшого наличия документов, относящихся к операциям, сгруппированным в одном журнале, допускается переплет (подшивка) их в одну папку по нескольким журналам-ордерам, но с обязательным разделением документов одного журнала от документов другого журнала твердой прокладкой.

Ведомости (разработочные таблицы) хранятся вместе с документами, относящимися к журналам-ордерам или ведомостям, в которые производились записи на основе этих документов и ведомостей.

Расчетные ведомости по заработной плате хранятся в отдельной папке по месяцам, кварталам или в целом за год, в зависимости от количества ведомостей.

4.6. На папках приводятся наименование учреждения, название и порядковый номер папки (дела) с начала года, отчетный период (год, месяц), номер журнала-ордера или ведомости, количество листов в папке (деле).

Папки для хранения журналов-ордеров и ведомостей следует изготовлять по формату последних, с внутренними корешками в них (в виде узких полосок). К каждому корешку приклеивается бланк журнала-ордера или ведомости в хронологической последовательности.

Первичные документы, учетные регистры, бухгалтерские отчеты и балансы подлежат обязательной передаче в архив.

4.7. Ведение архива возлагается на заведующего группой (сектором) или работника этой группы (сектора) централизованной бухгалтерии, а в аптеках и на работника учетно-контрольной группы (сектора), при отсутствии его - руководителя аптечного учреждения.

Архив ведется по существующим положениям о порядке его ведения и хранения.

Начальник Главного

аптечного управления

Минздрава СССР

А.Д.Апазов

Начальник Отдела

бухгалтерского учета

и отчетности - Главный бухгалтер

В.И.Владимирова

СОГЛАСОВАНО

с Управлением бухгалтерского

учета и отчетности

Министерства финансов СССР

Н.В.Пантелеев

29 октября 1986 года

УТВЕРЖДЕНО

приказом Министерства

здравоохранения СССР

от 31 марта 1987 года N 468