Рейтинг: 5.0/5.0 (1890 проголосовавших)

Рейтинг: 5.0/5.0 (1890 проголосовавших)Категория: Бланки/Образцы

(2) blondinka86, Ваши сведения выгруженные из ПУ-5, в чекпфр ошибок не выдают. У меня аналогичная задача сделать корректирующую (доначислить взносы) на сотрудника который не работает. Корректирующая должна быть вместе с исходной, добавляю этого сотрудника в исходную. Выгружаю-ошибка, попыталась то же самое сделать в ПУ-5, аналогичная ошибка. А если в ПУ-5 указывать что пачка корректирующая, то тогда неактивна закладка информация о корр.сведениях.

(1) blondinka86, ничего добавлять не нужно. Вы к отчету за 9 мес. 2014 г, цепляете файлы с корректировками.

В РСВ-1 заполняете раздел 4 вручную. Данные в разделе 6.6. автоматически появятся по сотруднику, но только в пачке с исходными сведениями, т.е. пачках за 9 мес. 2014 г.

если все раcсчитано корректно, налоги проходят с указанием месяца начисления с апреля по июнь. при формировании рсв корректирующие папки и раздел 4 заполняются автоматически. При положительной корректировке все отработано как часы. При отрицательной - небольшая ловкость рук. тоже все получается

посмотрите месяц, в котором начислялись налоги. можно руками поменять напротив суммы номер месяца. ЗА КОТОРЫЙ эта сумма рассчитана. Дальше все на автомате работает

Изменено: ccm - 08.11.14 8:24

если сотрудника нет в исходных, то он не попадает в раздел 6.6, если его добавить в исходную с пустыми начислениями и стажем, то вроде все ОК, везде отображается как надо и встроенная проверка ошибок не выдает, но ругается чекпфр,

зачем добавлять и исправлять того, чего нет? в документе "начисление взносов" сотрудник есть? Взносы на него пересчитывались? На что хотите дать корректировку?

Сотрудник уволился в 2012 году, ему надо доначислить взносы за 2011 год, соответственно его нет в документе начисление взносов. Но в принципе разобралась. Такого сотрудника надо добавить в исходную пачку, но в 77 релизе при вызгузке не выгружается по нему блок.

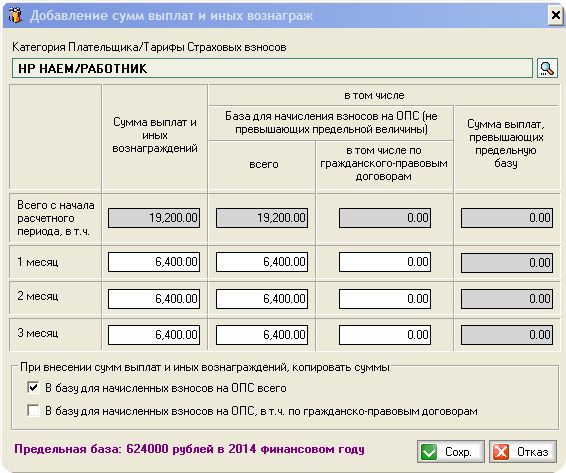

<СведенияОсуммеВыплатИвознагражденийВпользуЗЛ>

<НомерСтроки>1</НомерСтроки>

<ТипСтроки>ИТОГ</ТипСтроки>

<КодСтроки>400</КодСтроки>

<КодКатегории>НР</КодКатегории>

<СуммаВыплатИныхВознаграждений>0.00</СуммаВыплатИныхВознаграждений>

<НеПревышающиеВсего>0.00</НеПревышающиеВсего>

<НеПревышающиеПоДоговорам>0.00</НеПревышающиеПоДоговорам>

<ПревышающиеПредельную>0.00</ПревышающиеПредельную>

</СведенияОсуммеВыплатИвознагражденийВпользуЗЛ>

поэтому чекпфр и ругается.

При подборе сотрудника в исходну пачку на 77 релизе, строка всего начислено с начала года не заполняется, если ее добавить и пытаться выгружать, то отчет не выгружается, говорит ошибка- не может быть 0 с начала года. На более старых релизах (73, 74) Строка эта добавляется, отчет выгружается и вышеуказанный блок формируется в файле.

(7) NetKat, Чек не ругался, но пфр не принял, в итоге выгрузили из 1с грузанули в сбис и там откорректировали раздел 6.6

(10) blondinka86, а после это пенсионый отчет принял? у нас сам пфр заявил, что такие корректировки пока не принимает, когда в корректировке данные по сотруднику по которому нет данных в текущем периоде.

РСВ-1 за 4 квартал 2016 года: порядок заполнения, бланк, образец заполненного расчета по страховым взносам, комментарий ко всем строкам расчета, проверка расчета на правильность заполнения >>>

РСВ-1 за 2016 год сдается в Пенсионный фонд не позднее 15 февраля 2016 года в бумажном виде и 20 февраля 2017 года в электронном формате. Это - последние дни, когда вы можете сдать РСВ-1 без штрафов.

Форма РСВ-1 ПФР и порядок ее заполнения (далее — Порядок заполнения формы) утверждены постановлением Правления ПФР от 16 января 2014 г. № 2п. Изменения в документ были внесены постановлением Правления ПФР от 04.06.2015 № 194п. Отметим, что этим документом внесены поправки в старую форму, которые связаны со значительными изменениями в порядке расчета взносов.

Бланк формы РСВ-1 ПФР за 2016 год объединяет два вида сведений:

В бланке формы РСВ-1 ПФР страховые взносы за 2016 год указывают единой суммой без выделения страховой и накопительной части. Отдельный подраздел 2.4. отражает особенности уплаты страховых взносов по дополнительным тарифам в 2016 году. Помимо показателей за 2016 год, в форме РСВ-1 ПФР предусмотрено отдельное отражение сведений о страховых взносах за периоды 2010—2013 годов, таких как остаток задолженности на начало 2014 года, погашение задолженности, остаток на конец отчетного периода. Необходимые данные приводят в графах 4 и 5 раздела 1 расчета РСВ-1 за 2016 год.

Порядок заполнения РСВ-1 за 4 квартал 2016 года: общие правилаБланк формы РСВ-1 ПФР состоит из титульного листа и шести разделов. Титульный лист и разделы 1 и 2 заполняют все организации. Раздел 3 заполняют компании, которые применяют пониженные тарифы страховых взносов. Раздел 4 содержит сведения о доначисленных страховых взносах, отраженных в строках 120 и 121 раздела 1 формы РСВ-1 ПФР за 2016 год.

В разделе 5 отражаются выплаты и иные вознаграждения, начисленные за деятельность, осуществляемую в студенческом отряде по трудовым и гражданско-правовым договорам. В разделе 6 формируют индивидуальные сведения по каждому сотруднику. Подробнее о порядке заполнения этого раздела читайте в статье "Персонифицированный учет: составляем раздел 6 РСВ-1"

Условно бланк формы РСВ-1 за 2016 год можно поделить на две части:

В титульном листе РСВ-1 за 4 квартал 2016 года порядок заполнения требует отразить:

На титульном листе указывают код отчетного периода. В расчете РСВ-1 за 2016 год - это код «0».

В поле «Номер уточнения» указывают порядковый номер уточненки, если прежний расчет нуждается в корректировке. Если организация сдает первый отчет (исходную форму), то в этом поле проставляется «000».

В расчете есть специальное поле «Причина уточнения». В нем указывают код причины представления уточненной формы РСВ-1 ПФР :

Перейдем к особенностям заполнения некоторых разделов и подразделов формы.

Порядок заполнения раздела 1 РСВ-1 за 4 квартал 2016 годаРаздел 1 формы РСВ-1 за 4 квартал 2016 года содержит сведения о начисленных и уплаченных страховых взносах. В разделе 1 отражают итоговые суммы начисленных, уплаченных пенсионных и медицинских взносов, а также суммы задолженности на начало года и конец отчетного периода.

В Разделе 1 формы РСВ-1 надо отдельно выделять пенсионные взносы, начисленные и уплаченные за 2010–2013 годы с разбивкой на страховую и накопительную части (графы 4 и 5). Пенсионные взносы, за периоды начиная с 2014 года, надо показать в графе 3. Медицинские взносы, а также взносы в ПФР по дополнительным тарифам показывают в отдельной графе раздела 1 (графы 6, 7 и 8). .

В разделе 1 формы РСВ-1 ПФР за 1 квартал 2016 года по графам 4 и 5 нужно отразить сведения о взносах за 2010—2013 годы:

При заполнении расчета РСВ-1 за 4 квартал 2016 года в графе 3 строки 100 раздела 1 указывается задолженность или переплата пенсионных взносов на начало 2016 года. Суммы переплаты или задолженности должны совпадать с показателями отчета за прошлый год, а именно: с данными строки 150 графы 3 раздела 1.

Сумму взносов, начисленных в 2016 году, указывают в строках 110-114 графы 3:

В строку 114 вписывают сумму показателей строк 111-113.

Сумму взносов, уплаченных в 2016 году, указывают в строках 140-144 графы 3:

В строку 144 вписывают сумму показателей строк 141-143. Далее в расчете указывают остаток задолженность перед ПФР (или ПФР перед организацией). Его вписывают в строку 150 расчета.

Порядок заполнения раздела 2 РСВ-1 за 4 квартал 2016 годаВ разделе 2 отражают суммы начисленных вознаграждений и страховых взносов. Раздел 2 включает в себя подразделы:

Если в течение 2016 года страховые взносы начислялись более чем по одному тарифу, то раздел 2 заполните столько раз, сколько тарифов применялось.

Показатели раздела 2 поясняют, как образовались начисленные суммы страховых взносов. В расчете за любой период 2016 года разделения сумм пенсионных взносов в зависимости от возраста работников в подразделе 2.1 отсутствуют. Это связано с тем, что в 2016 году компании начисляют и уплачивают пенсионные взносы только на страховую часть трудовой пенсии. В подразделах 2.2. 2.3 и 2.4 отражают сведения о пенсионных взносах, начисленных по дополнительным тарифам.

Подразделы 2.2 и 2.3 заполняют компании, которые в 2016 году уплачивают взносы по дополнительным (фиксированным) тарифам 9 или 6%.

Размеры дополнительных тарифов зависят:

Напомним, что компании, которые провели аттестацию рабочих мест по условиям труда до 1 января 2014 года, имеют право применять ее результаты в течение пяти лет со дня завершения данной аттестации.

Подраздел 2.1 РСВ-1В подразделе 2.1 есть строки, где приводят данные по расчету взносов на обязательное пенсионное страхование. В подразделе 2.1 РСВ-1 ПФР за 2016 год отразите суммы взносов, начисленных по обычным тарифам. Если в течение отчетного периода страховые взносы начислялись только по одному тарифу, подраздел 2.1 заполните один раз. Если в течение отчетного периода страхователь начислял взносы по разным тарифам, подраздел 2.1 заполните по каждому тарифу отдельно. То есть в расчет включите столько отдельных страниц с подразделом 2.1, сколько тарифов использовалось. Например, нужно заполнить несколько страниц подраздела 2.1, если в отчетном периоде поменялся тариф взносов или если страхователь имеет право на одновременное применение нескольких тарифов.

Подраздел 2.1 состоит из двух блоков данных – о выплатах в рамках пенсионного и медицинского страхования.

Блок «На обязательное пенсионное страхование» включает в себя строки 200–208. Каждая из строк имеет четыре графы:

Блок «На обязательное медицинское страхование» включает в себя строки 210–215. Каждая из строк имеет четыре графы:

В 2016 году от взносов освобождены все выходные пособия в пределах трехкратного среднего заработка. А для работников Крайнего Севера — шестикратного среднего заработка ( подп. «д» п. 2 ч. 1 ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ ). Эти выплаты нужно дважды отразить в подразделе 2.1 раздела 2 расчета. Сначала по строке 200 в числе всех выплат, являющихся объектом для взносов. А затем по строке 201 — уже в числе льготных выплат, освобожденных от взносов.

В расчете РСВ-1 за 2016 года нет строки для отражения предельной величины базы, облагаемой взносами на обязательное медицинское страхование. Эти взносы начисляют на всю сумму выплат работникам. Но в расчете есть строка 215, где указывают количество застрахованных физических лиц в отношении которых начисляются медицинские взносы.

Подразделы 2.2 и 2.3 РСВ-1Подраздел 2.2 содержит информацию о суммах вознаграждений и взносов по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и заняты во вредных производствах:

Этот список работ указан в подпункте 1 пункта 1 статьи 27 Закона от 17 декабря 2001 г. № 173-ФЗ. Основанием для начисления взносов по дополнительным тарифам является часть 1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ.

Подраздел 2.2 заполняют работодатели, которые либо вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах. Во втором случае подраздел 2.2 нужно заполнять в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация.

Кроме того, подраздел 2.2 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Подраздел 2.3 содержит информацию о суммах вознаграждений и взносах по дополнительным тарифам тех сотрудников, которые имеют право на досрочную пенсию и работают в тяжелых условиях. Это, например:

Полный список работ в тяжелых условиях содержится в подпунктах 2–18 пункта 1 статьи 27 Закона от 17 декабря 2001 г. № 173-ФЗ. Основанием для начисления взносов по дополнительным тарифам является часть 2 статьи 58.3 Федерального закона от 24 июля 2009 г. № 212-ФЗ.

Подраздел 2.3 также заполняют работодатели, которые либо вообще не проводили специальную оценку условий труда и аттестацию рабочих мест, либо проводили специальную оценку условий труда или аттестацию только на отдельных рабочих местах.

Во втором случае подраздел 2.3 нужно заполнять лишь в отношении сотрудников, занятых на рабочих местах, на которых не проводилась специальная оценка условий труда или аттестация. Кроме того, подраздел 2.3 придется заполнить в отношении рабочих мест, прошедших аттестацию, по результатам которой условия труда на этих рабочих местах были признаны оптимальными или допустимыми.

Если в компании сотрудники работают во вредных или опасных условиях труда и имеют право на досрочную пенсию, надо платить пенсионные взносы по дополнительным тарифам. Перечень таких работников есть в списках № 1 и № 2. утвержденных постановлением Кабинета Министров СССР от 26 января 1991 г. № 10 .

Подраздел 2.4 РСВ-1В подразделе 2.4 нужно указать страховые взносы по дополнительным тарифам в зависимости от класса условий труда:

Класс определяется по результатам или специальной оценки условий труда или аттестации рабочих мест, проведенной менее пяти лет назад.

Если по действующим результатам аттестации, проведенной до 1 января 2014 года, условия труда были признаны вредными или опасными, компания применяет дополнительные тарифы страховых взносов, которые установлены для вредных и опасных условий труда по результатам специальной оценки. Таким образом, если по результатам аттестации рабочих мест установлены вредные условия труда, но виды работ не указаны в подпунктах 1—18 пункта 1 статьи 27 Закона № 173-ФЗ, платить взносы по доптарифам не нужно.

Возможно, бухгалтеру нужно будет заполнить два подраздела 2.4. Это относится к случаям, когда работники компании заняты на работах двух видов, указанных:

Чтобы отделить один вид работ от другого, нужно указать код основания в верхней части подраздела 2.4. Для первого вида работ предусмотрен код 1, для второго — 2.

Условия труда на рабочих местах могут быть признаны оптимальными или допустимыми. Если это произошло в результате специальной оценки, выплаты сотрудникам, занятым на таких рабочих местах, облагаются дополнительными страховыми взносами по нулевому тарифу (ч. 2.1 статьи 58.3 Закона от 24 июля 2009 г. № 212-ФЗ ). Сведения об этих выплатах в форме РСВ-1 ПФР не отражайте.

Если же условия труда признаны оптимальными или допустимыми по результатам аттестации рабочих мест, то применять нулевые тарифы нельзя (п. 5 ст. 15 Закона от 28 декабря 2013 г. № 421-ФЗ ). В этом случае сведения о выплатах сотрудникам, занятым на таких рабочих местах, нужно указать в подразделе 2.2 или 2.3 .

Кроме того, в подразделе 2.4 необходимо указать, на каком основании он заполнен:

Выбранное основание надо отметить символом »Х».

Порядок заполнения разделов 3, 4 и 5 РСВ-1 за 4 квартал 2016 годаРаздел 3 заполняют страхователи, которые имеют право применять пониженные тарифы взносов. Это организации, занятые в сфере информационных технологий, а также некоммерческие организации на УСН работающие в определенных видах деятельности (например, занятые социальным обслуживанием населения, НИОКРе, образованием и здравоохранением).

Раздел 4 РСВ-1 за 2016 год страхователи представляют только, если сотрудники пенсионного фонда провели проверку организации и в результате:

Если страхователь обнаружил ошибку за прошлый год или переплатил взносы в этом году, раздел 4 заполнять не надо, а нужно сдать уточненный расчет. Это следует из положений пункта 30 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п .

В графе 1 ставьте порядковый номер заполненной строки. В строках графы 2 укажите основание для доначисления:

В строках граф 4 и 5 укажите год и месяц, за который были доначислены взносы. Месяц укажите числом (например, 10 – за октябрь). В строках граф 6 и 7 укажите сумму доначислений по пенсионным взносам. В строках граф 8–10 укажите сумму доначислений по пенсионным взносам за периоды с 2010 по 2013 год с разбивкой на страховую, накопительную части, а также по дополнительным тарифам. В строках граф 11–13 укажите сумму доначислений по дополнительным тарифам с разбивкой на категории плательщиков взносов. В строках графы 14 укажите сумму доначисления к взносам на обязательное медицинское страхование.

Раздел 5 РСВ-1 за 2016 год заполняют страхователи, выплачивающие доходы студентам, которые работали в студотрядах. Эти выплаты не облагаются взносами в Пенсионный фонд РФ (п. 1 ч. 3 ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ ). При этом должны одновременно выполняться условия:

Эту льготу страхователь должен подтвердить двумя документами:

В разделе 6 расчета РСВ-1 за 4 квартал 2016 года порядок заполнения предписывает указывать данные о сумме выплат и страховом стаже работников организации. Этот раздел заполняют на каждого работника. Здесь приводят его ФИО, СНИЛС, сумму выплат, начисленных в его пользу и данные о сумме начисленных страховых взносов.

Обратите внимание: в 2016 году в отношении временно пребывающих сотрудников начисляются взносы в ПФР по тарифу 22 процента, независимо от срока действия трудового или гражданско-правового договора ( ст. 7 Федерального закона от 15 декабря 2001 г. № 167-ФЗ ). Конечно, в пределах базы, облагаемой взносами. Когда начисленные выплаты превысят эту величину, тариф снизится до 10 процентов. Соответственно, на каждого временно пребывающего иностранца нужно заполнить отдельный раздел 6 расчета РСВ-1.

За 9 месяцев 2016 г форму 6-НДФЛ работодателям нужно представить в срок до 31 октября 2016 года включительно.

Несмотря на то, что форму 6-НДФЛ мы будем сдавать уже в третий раз, нас снова ожидают революционные изменения в заполнении этого отчета. На этот раз основным поводом послужило письмо ФНС от 09.08.2016 № ГД-4-11/14507. Теперь включать или не включать операцию в Раздел 2 6-НДФЛ мы будем определять ориентируясь еще и на срок перечисления налога (строка 120). И это еще не все изменения, так как ФНС продолжает «пачками» штамповать разъясняющие письма о заполнении расчета 6-НДФЛ…

На онлайн семинаре мы будем совместно разбираться во всех нюансах заполнения формы 6-НДФЛ. Чтобы Вам было максимально понятно, и Вы без проблем смогли подготовить и сдать расчет 6-НДФЛ, мы рассмотрим заполнение формы 6-НДФЛ с использованием программ «1С» на конкретных примерах. Разберем все сложные случаи, отражение в отчетности перерасчетов и другие самые «горячие» вопросы с учетом актуальных разъяснений ФНС.

Программа семинара:

Дорогой Коллега. за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день (в прямом эфире быть необязательно!)

Расчет РСВ-1 за 9 месяцев 2016 г необходимо представить в ПФР не позднее 15 ноября 2016 года (на бумажном носителе) или не позднее 21 ноября 2016 года (в электронном виде). Напомним, что Пенсионный фонд еще к отчетности за 1 квартал 2016 г подготовил проект изменений в форму РСВ-1, который, однако, пока так и не был принят. Тем не менее, рекомендованные фондом изменения были реализованы в программах 1С и отчет мы должны сдавать с учетом этих изменений.

Мы рекомендуем сдавать отчетность в ПФР заранее, так как в случае обнаружения в ней ошибок, сдачу отчета придется повторить, при этом срок сдачи продлен не будет. А вероятность наличия ошибок в отчетности ПФР весьма велика! Не зря отчетность в ПФР среди бухгалтеров считается самой сложной, такого количества проверок не производится больше ни для одной отчетности: суммы взносов должны коррелировать с суммами заработка по каждому сотруднику за каждый месяц расчетного периода и нарастающим итогом, а также с периодами работы в записях о стаже.

Напоминаем, что с апреля 2016 г помимо привычного РСВ-1 в ПФР также требуется представлять новую ежемесячную форму отчетности – СЗВ-М. за сентябрь 2016 г СЗВ-М необходимо представить в срок до 10 октября 2016 г. Кстати, с 1 ноября СЗВ-М будет приниматься только в новом электронном формате (утвержден в постановлении Правления ПФР от 31.08.2016 № 432р

Чтобы разобраться с хитросплетениями требований ПФР и благополучно обойти все ошибки при формировании расчета РСВ-1 в программах 1С посетите наш онлайн семинар.

На семинаре Елена Грянина подробно расскажет и на практических примерах покажет, как обеспечить правильное заполнение формы РСВ-1 ПФР и СЗВ-М в программах 1С (1С:Бухгалтерия 3.0, 1С:ЗУП 2.5 и 1С:ЗУП 3.0).

Программа семинара:

Дорогой Коллега. за 24 часа до начала онлайн-семинара на Ваш email поступит ссылка на подключение к прямому эфиру. Полная запись семинара будет доступна для повторного просмотра на следующий день (в прямом эфире быть необязательно!)

“Упрощенцы” не формируют декларацию по УСН за полугодие, но они обязаны рассчитать и уплатить авансовый платеж.

На нашем практическом семинаре мы покажем и расскажем, как правильно вводить операции, настроить программу, чтобы ваши авансовые платежи были сосчитаны автоматически.

С “упрощенцами” на объекте “Доходы” будем считать авансовые платежи с учетом:

С “упрощенцами” на объекте «Доходы минус расходы» будем считать авансовые платежи с учетом:

Как вы наверно знаете, что за год мы будем представлять декларацию по УСН по новой форме. Поэтому, во второй части семинара мы уже сейчас пошагово рассмотрим новый порядок заполнения декларации.

Семинар будет интересным, а главное полезным. После него вы уже больше не будете допускать ошибок при расчете УСН!

Дорогой Коллега. полная запись данного семинара Вам будет доступна

сразу же по факту оформления и оплаты заявки. На ваш email поступит письмо со ссылкой на просмотр

Итак, на семинаре мы:

Все самые важные вопросы, на которые вы хотите получить ответы будут рассмотрены на семинаре.

И главное, мы гарантируем, что после нашего семинара вы сможете самостоятельно “справиться” со своей 1С и подготовить базу для того, чтобы ваша декларация была заполнена автоматически.

Итак, чуть более подробно о том, чем мы будем заниматься на семинаре:

После подготовки базы и ее проверки мы приступим к заполнению декларации по НДС за II квартал 2016г. Рассмотрим особенности заполнения каждого раздела декларации:

Камеральная налоговая проверка. Как пройти ее без ошибок? Это последний «ключевой» этап составления декларации. Мы будем разбирать:

В финале нашего онлайн-семинара мы будем говорить о самом важном – об исправлении ошибок в декларации. Разберем алгоритм действий в случае обнаружения “технических” и “суммовых” ошибок, т.е. будем разбираться:

Одним словом, на нашем семинаре вы получите самую подробную информацию по правильному заполнению декларации. И все это мы пошагово реализуем в программе 1С:8 ред.3.

Рассмотренные методики и внутренние механизмы проверки декларации в программе 1С помогут вам минимизировать ошибки при ее составлении.

А это значит, что после нашего семинара вы успешно сформируете и представите вашу идеальную декларацию по НДС.

Дорогой Коллега. полная запись данного семинара Вам будет доступна

сразу же по факту оформления и оплаты заявки. На ваш email поступит письмо со ссылкой на просмотр

2106 год принес много изменений, в т.ч. изменений в части налогового учета по налогу на прибыль. На нашем он-лайн семинаре мы рассмотрим настройку и порядок ведения налогового учета, автоматическое заполнение и проверку декларации по налогу на прибыль за I полугодие.

А так же поработаем с «ошибками», выявленными за предыдущие отчетные периоды, и составим уточенную декларацию по налогу на прибыль.

Все это конечно мы с вами сделаем на практике – в программе 1С:8 ред.3.

Заполняется ли ваша декларация по налогу на прибыль автоматически? Будем разбирать нюансы оформления разных операций, документов в 1С и типичных ошибок, допускаемых бухгалтером:

Во второй части семинара мы будем исправлять ошибки в налоговом учете и формировать уточненную декларацию. Вы узнаете:

А после семинара вам будет представлен авторский раздаточный материал в виде “шпаргалок”, которые вам несомненно помогут в вашей текущей работе.

Приходите! “Справимся” с декларацией по налогу на прибыль вместе!

Дорогой Коллега. полная запись данного семинара Вам будет доступна

сразу же по факту оформления и оплаты заявки. На ваш email поступит письмо со ссылкой на просмотр

За 9 месяцев 2016 года расчет в ФСС необходимо представить по новой форме, в редакции приказа ФСС РФ от 04.07.2016 № 260. Новая форма 4-ФСС дополнена таблицей 6.1. Что это за таблица, и кому из страхователей нужно ее заполнять – расскажем на онлайн семинаре. Напоминаем, что срок представления расчета 4-ФСС за 9 месяцев 2016 г – до 20 октября 2016 года на бумажном носителе и до 25 октября 2016 года – в электронном виде.

Чтобы быть в курсе всех изменений, и правильно и быстро подготовить отчет по форме 4-ФСС с использованием программ 1С, посетите наш онлайн семинар.

На семинаре Елена Грянина подробно расскажет о новшествах в заполнении формы 4-ФСС и покажет, как применить их на практике (в программах 1С:8). Мы рассмотрим все основные моменты, на которые нужно обратить внимание при заполнении расчета 4-ФСС за 9 месяцев 2016 г. в программах 1С:8 (1С:Бухгалтерия 3.0, 1С:ЗУП 2.5 и 1С:ЗУП 3.0).

Программа семинара:После семинара, учитывая Ваши рекомендации, сделала отчет за 15 мин.

Уважаемые коллеги, здравствуйте.

Большое Вам спасибо за предоставленный доступ к семинару «Изменения в учете по НДФЛ в ЗУП 2.5».

Два дня сидела с отчетом и не могла сделать его в автоматическом режиме. После семинара, учитывая Ваши рекомендации, сделала отчет за 15 мин.

Спасибо Вам огромное за то, что Вы разрабатываете и проводите такие грамотные семинары и предоставляете бесплатный доступ к ним.

С уважением

Сегодня в автоматическом режиме заполнила декларацию по прибыли, убытки встали верно, необходимые разделы заполнились, ошибок нет.

Добрый день, Ольга! Спасибо за содержательный семинар. Специально не стала отправлять декларацию по прибыли до вашего семинара в надежде услышать на семинаре ответы на интересующие меня вопросы и … услышала. Вопросы и сомнения у меня были по поводу переноса и учета убытков прошлых лет (правда, Вы не стали подробно задерживаться на этой теме), но Ваши подсказки и ответ на вопрос одной из участниц помогли мне понять как правильно должны отражаться убытки прошлых лет в 1С.8, чтобы автоматически правильно попасть в декларацию, и найти подробную информацию на ИТС ПРОФ. Сегодня в автоматическом режиме заполнила декларацию по прибыли, убытки встали верно, необходимые разделы заполнились, ошибок нет. Декларацию сдала. Благодарю Вас за своевременность и содержательность проводимых семинаров.

Результат по качеству сдачи отчета, думаю, будет отличный

Спасибо за вебинар. Завтра собираем в актовом зале бухгалтеров всех филиалов и обособленных структурных подразделений, ожидается человек 100 и, с Вашего позволения, запустим запись на большом экране. Результат по качеству сдачи отчета, думаю, будет отличный.

Пчелина Ольга, г. Москва

Я в шоке от создаваемых отчётов-как же там всё расписано

Спасибо за вебинар и обработки, все настроилось и работает-я в шоке от создаваемых отчётов-как же там всё расписано.

Жаль не смогла присутствовать в прямом эфире. Отчёт уже сегодня сдан по двум предприятиям

Терешонок Елена, главный бухгалтер, г. Мурманск

Цен дешевле не найдёте, такой, колоссальный, объём информации стоит гораздо дороже!

Всем кто думает, стоит ли приобретать курсы или вебинары, могу сказать только одно! БЕРИТЕ и не пожалеете! А тем кто думает что дорого – Вы не то что заблуждаетесь, а очень сильно ошибаетесь. Цен дешевле не найдёте, такой, колоссальный, объём информации стоит гораздо дороже! тем более, что вся информация проверена многолетним опытом лекторов! А для команды PROFBUH8 могу только выразить слова благодарности и глубокого уважения. Спасибо всей команде за Вашу работу.

До встречи на онлайн-семинарах!По всем техническим вопросам пишите на mail@profbuh8.ru, онлайн-консультанту, в комментариях или звоните +7 495 988 92 58

Дорогой Коллега. если после просмотра прямого эфира или в записи в течение 7 дней вы решите, что онлайн-семинар был не для Вас, тогда сообщите нам об этом и мы вернём вам назад 100% оплаченную сумму, без каких-либо вопросов.

.

Но в будущем мы больше не сможем работать с Вами или Вашей компанией.