Рейтинг: 4.7/5.0 (1879 проголосовавших)

Рейтинг: 4.7/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

Приказ о представительских расходах- образец документа представлен на нашем портале - может потребоваться для подтверждения данного вида расходов. В чем заключается специфика составления соответствующего приказа?

Для чего нужен приказ на представительские расходы?Представительские расходы, список которых определен в п. 2 ст. 264 НК РФ, могут быть использованы субъектом уплаты налога по ОСН в целях сокращения налогооблагаемой базы в размере, не превышающем лимит — 4% от расходов предприятия на оплату труда. Для задействования представительских расходов подобным образом необходимо:

Решение обеих задач может быть осуществлено посредством составления различных удостоверяющих документов. Таковым может быть, в частности, приказ об осуществлении расходов. Например, обоснованность издержек, возникающих при проведении того или иного делового мероприятия, может быть подтверждена приказом о проведении мероприятия (письмо Минфина от 13.11.2007 № 03-03-06/1/807).

Данный приказ дополняется (письмо Минфина от 10.04.2014 № 03-03-РЗ/16288):

Рассматриваемый приказ также может дополняться:

Рассмотрим, в какой структуре соответствующий документ может быть представлен.

Приказ о представительских расходах: структура документаПриказ может состоять из следующих информационных блоков:

1. Отражающего наименование хозяйствующего субъекта.

2. Включающего наименование документа (оно может звучать, к примеру, как «Приказ о проведении делового завтрака»).

3. Отражающего сущность, цель проводимого делового мероприятия.

4. Включающего резолютивные формулировки («Приказываю. »).

В данном блоке может отражаться:

5. Включающий подпись руководителя фирмы, которая удостоверяет факт утверждения документа.

6. Включающий подписи ответственных сотрудников, удостоверяющие факт их ознакомления с документом.

7. Отражающий перечень приложений к приказу — при их наличии.

В качестве подобных приложений могут использоваться, к примеру, программа мероприятия и смета, то есть те источники, что подобно приказу составляются до проведения мероприятия.

В свою очередь, в документе могут присутствовать формулировки о необходимости составления других удостоверяющих источников — таких как акт и отчет, оформляемые после проведения мероприятия.

Скачать образец приказа о представительском мероприятии, который соответствует рассмотренной структуре, вы можете на нашем сайте.

Представительские расходы могут быть использованы фирмой-налогоплательщиком в целях снижения налогооблагаемой базы в пределах, определенных законодательством. Для этого нужно подтвердить факт совершения, а также обоснованность соответствующих расходов посредством документов, в числе которых может быть приказ о представительском мероприятии.

Узнать больше о нюансах, характеризующих применение представительских расходов, вы можете в статьях:

Подробнее о оформлении авансового отчета читайте в статье. авансовый отчет: безупречный эталон, к авансовому отчету пусть сотрудник приложит первичку, подтверждающую представительские расходы. Таковой предел предусмотрен в пт 2 статьи 264 налогового кодекса. Тема недельки - налог на прибыль. Новейшие правила в налоговом учете. Можно ли не отражать убыток в декларации по налогу на прибыль. Но есть еще ряд принципиальных документов, которые придется оформить для вас самим. Но не забудьте про, 4 процентов от расходов на оплату труда, что представительские расходы можно признать при расчете прибыли лишь в пределах норматива. А вот для приказа управляющего, сметы, отчета о проведенном мероприятии и остальных документов по представительским расходам особых форм нет. Контракт заключен на неопределенный срок. При этом не принципиально, с кем были переговоры, с обыкновенными гражданами либо с представителями компаний. Авансовый отчет и чеки с квитанциями вы получите от работника. Как для целей налогового учета необходимо распределять расходы, связанные с приобретением прав на внедрение интеллектуальной принадлежности. Можно ли расходы по различным договорам подтвердить общим актом. Список документов, встречается в письмах чиновников, для обоснования представительских расходов, которые могут востребовать налоговики во время проверки. Подскажем, чтоб подтвердить представительские расходы, какие документы пригодится оформить. Разрабатывая формы, не забудьте про неотклонимые реквизиты первички, предусмотренные в статье 9 федерального закона от 6 декабря 2011. Все эти выводы есть в письме минфина рф от 3 июня 2013. А потом мы дадим совет, как это можно сделать очень быстро и просто. То есть не имеет значения, удалось ли компании по результатам мероприятия заключить какие - или договоры. И те же данные должны попасть в ячейку J1 другого документа, приказа управляющего компании. Нарушение критерий внедрения нулевой ставки ннп. Большая часть форм по представительским расходам для вас придется создать без помощи других. О сумме представительских расходов. Смотрите: к примеру, заглавие вашей компании отражено в ячейке с2 таблицы с начальными данными. Так что сейчас вы сможете списывать представительские расходы еще почаще. Это могут быть кассовые чеки, квитанции, кафе и остальных посторониих компаний, счета - фактуры из ресторанов. Чиновники также подтвердили: при расчете налога на прибыль можно без заморочек учитывать представительские расходы на прием возможных клиентов то есть не лишь тех контрагентов, с которыми налажены дела. До этого всего, о авансовом отчете. Декларация по ннп при закрытии обособленного подразделения. Вышли контрольные соотношения к декларации по налогу на прибыль организаций.

Приказ о представительских расходах образецПриказ о представительских расходах образец

Группа: Пользователь

Сообщений: 10

Регистрация: 04.06.2014

Пользователь №: 18908

Спасибо сказали: 2 раз(а)

приказ о представительских расходах образец

Группа: Администраторы

Сообщений: 1488

Регистрация: 07.04.2007

Пользователь №: 3

Спасибо сказали: 693 раз(а)

Представительскими расходами являются расходы на. В целях упорядочивания работы с официальными делегациями, минимизации представительских расходов и увеличения эффективности договорной работы 1. Другой одноклассник заявил, что он как раз работает в адвокатской палате.

Представительскими расходами являются расходы на. В целях упорядочивания работы с официальными делегациями, минимизации представительских расходов и увеличения эффективности договорной работы 1. Другой одноклассник заявил, что он как раз работает в адвокатской палате.

бюрократы разрешлибо учесть расходы на такие поздние приемы как представительские при соблюдении 2-ух критерий.

Утверждение акта управляющим организации является нужным требованием налоговых органов (письмо уфнс по г.

Утверждение акта управляющим организации является нужным требованием налоговых органов (письмо уфнс по г.

Статья 264 налогового кодекса рфпрямо гласит, что расходы наофициальные мероприятия признаются представительскими независимо отместа проведения. При этом наоборотной стороне авансового отчета в неотклонимом порядке нужно перечислить все кассовые чеки. Ф09-287805-с7 отметило, что список представительских расходов не является исчерпающим, к ним могут относить также расходы на приобретение спиртных напитков. Тем, кто приехал от имени контрагента с документами нередко предлагают чай, кофе, печенье.

Представительские расходы - шаблон приказ программа сметаТо есть подразумевается, что компания может пригласить на мероприятие как грядущего предполагаемого напарника, так и старенького, для того, чтоб укрепить с ним сотрудничество. (речь идет о приказе, программке и смете расходов на представительское.). Вот примерный эталон такового приказа ооо энергостроймонтаж.

Попросите работника, который занимался организацией официального мероприятия, приготовить этот документ по унифицированной форме ао-1 либо на том бланке, который вы разработали своими силами. эталоны должностных инструкций, договоров. Он посетовал однокласснику, что его компания судится с налоговой инспекцией и отыскивает толковых юристов. Приказ о проведении переговоров с представителями определенной организации. На первом листе вводится вся нужная для наполнения форм информация. эталон приказа на представительские расходы. С другой стороны, чтоб не вызывать излишних вопросов со стороны налоговых органов, сама цель должна быть тем либо другим образом зафиксирована. Приказ управляющего для доказательства расходов на обозначенные цели.

Официальный прием – мероприятие, проводимое с участием официальных лиц организаций. __________________________________ в кол-ве представителей _____________ чел. Составление сметы и ее исполнение Составление плановой сметы представительских расходов и контроль за ее исполнением возлагается на начальника Планово-финансового управления ПФУ, если иное не определено распоряжением ректора.

__________ самостоятельно определяет порядок проведения представительских мероприятий. Официальные лица - представители организации · лица, входящие в состав делегации организации, участвующей в переговорах; · должностные лица, которым в соответствие со служебными полномочиями предоставлено право проведения переговоров либо подписания договоров и соглашений о сотрудничестве либо инициирования подписания таких договоров и соглашений, а также лица, непосредственно курирующие реализацию заключенных договоров и соглашений; · физические лица, которым право на подписание договоров, соглашений, дополнительных соглашений, протоколов разногласий и иных гражданско-правовых и процессуальных документов от имени представляемой организации предоставлено на основании доверенности, выданной руководящими органами такой организации. УТВЕРЖДАЮ Руководитель _______________________ подпись _______________________ ф.и.о. АКТ № _______ от «_____» «_____________» 200_ г.

Представительские расходы могут быть произведены как за наличные, так и за безналичные средства. __________________________________в кол-ве представителей _____________ чел. __________________________________в кол-ве представителей _____________ чел. Списать с данного отчетного лица представительские расходы в размере _________________________________ руб.

К официальным лицам _________ могут быть отнесены в пределах их компетенции также руководители ______, а также иные должностные лица ______, ответственные за прием и обслуживание официальных делегацией. Приобретенные материальные ценности подлежат приходу и отражаются в бухгалтерском учете учреждения. Проведение данных мероприятий может осуществляться как непосредственно Университетом, так и сторонним организациям, по договору с Университетом комплексно или по отдельным видам услуг.

2 Нормативные ссылки Настоящее Положение разработано с учетом требований Налогового кодекса Российской Федерации часть вторая от N 117-ФЗ. Место проведения ___________________________________________________ Приглашенные официальные должностные лица ______________________________ _______________________________ ______________________________ _______________________________ ______________________________ _______________________________ ______________________________ _______________________________ Ф.должность Планируется также присутствие других официальных лиц в кол-ве ________ чел.

К представительским расходам не относятся расходы на отдых и развлечения, профилактику и лечение заболеваний. Формирование объема «Централизованных средств на представительские расходы» производится в соответствии с плановой сметой представительских расходов Университета на текущий календарный год, являющейся составной частью сметы доходов и расходов по внебюджетной деятельности Университета. Плановая смета, в связи с производственной необходимостью, в том числе изменениями в экономической ситуации, может быть скорректирована в сторону увеличения либо уменьшения, а также по статьям расходов на следующий отчетный налоговый период и представлена к утверждению ректору Университета.

5.3 Приведенный выше состав представительских расходов относится на расходы учреждения, связанные с уставной деятельностью. В случае, если услуги по обслуживанию представительских мероприятий были предоставлены сторонними организациями, лицо, ответственное за проведение такого мероприятия, вместе с актом на списание представительских расходов предоставляет договор на оказание данных услуг. 1 Назначение и область применения 1.1 Настоящее положение о представительских расходах далее – Положение является документом системы качества федерального государственного бюджетного учреждения высшего профессионального образования «Владивостокский государственный университет экономики и сервиса» далее – учреждение — устанавливающим единый порядок и общие требования к оформлению документов о представительских расходах детализирующим порядок формирования документов, структуру расходов, планирование проведения представительских мероприятий, связанных с приемом и обслуживанием официальных представителей других организаций, и отчетность.

Данное Положение может быть изменено или дополнено при изменении законодательных и нормативных актов, регулирующих условия формирования и использования представительских расходов, а также появлении новых актов, дополнительных расходов, не учитываемых данным Положением. Данный акт приложение В представляется ректору или проректору по экономики и финансам для утверждения правомерности списания представительских расходов. ф.и.о. В результате ознакомления с предоставленными документами комиссия установила, что на проведение представительских мероприятий с представителями организации __________________________________________________ было израсходовано № Состав расходов По отчету На сумму № Дата Руб.

Официальные лица – лица, являющиеся представителями организации, имеющие предоставленные организацией полномочия на участие в официальных мероприятиях и подписание официальных документов. 8 Срок действия, внесение изменений, дополнений и хранение Положения 8.1 Настоящее Положение вступает в силу с момента его утверждения ректором ВГУЭС. _____ коп. _____ коп.

Направление представительских расходов 2.1. Порядок формирования представительских расходов 2.1. Образец агентский договоров

Образец положения о представительских расходах. Оценка: 97 / 100 Всего: 330 оценок.

Если вы освоите эту тему, то сможете приносить дополнительный «доход» организации в виде «сэкономленных налогов». Ведь расходы, которые можно провести в учете как представительские, уменьшают налогооблагаемую прибыль. Но тут нужно знать, во-первых, какие расходы вообще реально провести как представительские, а на какие налоговики «никогда не согласятся», и, во-вторых, какой комплект документов в качестве доказательств позволит бухгалтерии «спать спокойно», а вам – получить заслуженную похвалу (речь идет о приказе, программе и смете расходов на представительское мероприятие, отчете о его проведении, а также о комплекте первичных бухгалтерских документов).

П режде всего необходимо определиться, что такое представительские расходы и в каких случаях предприятие сталкивается с такого рода затратами. Как правило, для развития бизнеса, расширения взаимного сотрудничества с партерами и клиентами, в целях заключения новых договоров компании проводят различного рода мероприятия, организуют встречи и переговоры. На проведение презентаций, официальных приемов для постоянных и потенциальных клиентов требуются значительные денежные затраты. Вот тут предприятие и сталкивается с так называемыми представительскими расходами, которые следует документально правильно оформить и отразить в бухгалтерском и налоговом учете. В противном случае не избежать претензий со стороны контролирующих органов.

Понятие представительских расходовДля отнесения тех или иных затрат к представительским расходам необходимо определиться с самим понятием. Если обратиться к положениям подп. 22 п. 1 ст. 264 НК РФ 1. то станет ясно, что представительскими расходами являются расходы, связанные с официальным приемом и (или) обслуживанием лиц :

А вот само место проведения представительских мероприятий значения не имеет. Это важно уяснить, так как в деловой практике распространено проведение представительских встреч как в формальной, так и в неформальной обстановке за пределами офиса.

Само понятие официального приема установлено в п. 2 ст. 264 НК РФ. Таковым признается завтрак, обед или иное аналогичное мероприятие для представителей других организаций, а также официальных лиц вашей организации, участвующих в переговорах (либо на заседании руководящего органа компании).

Здесь же приведено, что под обслуживанием понимается:

Таким образом, мы определились с перечнем представительских расходов, который также нашел отражение в письмах Минфина России от 09.10.2012 № 03-03-06/1/535, от 01.12.2011 № 03-03-06/1/796.

На первый взгляд, приведенные выше определения Налогового кодекса кажутся ясными и понятными. Но когда на практике начинаешь их применять, возникают вопросы. Попробуем с ними разобраться. Здесь важна позиция налоговиков о том, какие конкретные расходы они готовы признать представительскими, а на что ни при каких обстоятельствах не согласятся.

Аренда помещенияДля организации официального приема или заседания частенько арендуют помещение (например, переговорную комнату в бизнес-центре или зал покрупнее). Но в п. 2 ст. 264 НК РФ, где указан исчерпывающий перечень расходов, аренды нет. Вот откуда весь «сыр-бор» про расходы по аренде помещения – налоговики не признают их представительскими.

Организация развлеченийК представительским расходам не относятся расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний (абз. 2 п. 2 ст. 264 НК РФ). При этом к расходам на организацию развлечений, в частности, относятся расходы на фуршет, теплоход и артистов в рамках развлекательной программы, организованной после официальной части представительского мероприятия (письмо Минфина России от 01.12.2011 № 03-03-06/1/796).

А как быть с физлицами?В п. 2 ст. 264 НК РФ конкретно говорится о возможности учесть расходы как представительские, только если они пошли на подготовку официального приема и обслуживания представителей других организаций. Т.е. это не касается физических лиц!

Исключение составляют расходы на проведение переговоров с физическими лицами, которые являются клиентами организации (письмо Минфина России от 27.03.2009 № 03-03-06/2/64), а также с индивидуальными предпринимателями.

Транспортное обслуживание и проживаниеНалоговый кодекс в понятие обслуживания представителей других организаций включает их транспортное обеспечение – доставку участников мероприятия до места проведения и обратно (абз. 1 п. 2 ст. 264 НК РФ).

И часто принимающая сторона берет на себя обязанность по оплате для приглашенных лиц авиационных и железнодорожных билетов, расходы по доставке их на мероприятие от вокзала до гостиницы, по оплате проживания и прочее.

Но при этом на практике налоговики отказываются принимать в учете в составе представительских расходов затраты на визовую поддержку, а также оплату авиационных и железнодорожных билетов для представителей иностранных государств, расходы на доставку прибывших иностранцев на мероприятие от вокзала до гостиницы (или до специально арендованного помещения), а также расходы по их проживанию (см. письмо ФНС России от 18.04.2007 № 04-1-02/306, аналогичную позицию высказал Минфин России в письме от 16.04.2007 № 03-03-06/1/235).

В тоже время затраты по доставке иностранных представителей к месту проведения представительского мероприятия относятся к представительским расходам (письмо УФНС по г. Москве от 14.07.2006 № 28-11/62271).

Контролирующие органы считают, что расходы принимающей стороны по оплате проживания прибывших лиц, если переговоры длятся несколько дней, не являются представительскими (письма Минфина России от 01.12.2011 № 03-03-06/1/796, УФНС Росси по г. Москве от 06.12.2007 № 21-11/116748).

Но некоторые суды допускают учет расходов на проезд и проживание прибывшей стороны в качестве представительских. Они полагают, что такие затраты в целях п. 2 ст. 264 НК РФ относятся к «обслуживанию представителей» (см. постановление ФАС Западно-Сибирского округа от 01.03.2007 № Ф04-9370/2006(30552-А81-27).

Проблема связана с тем, что затраты на оплату проезда и проживания признаются в качестве командировочных расходов у отправляющей стороны. Поэтому, во избежание проблем со стороны проверяющих органов, целесообразно распределить такого рода затраты между участниками переговоров.

СувенирыВ ходе переговоров стороны, как правило, обмениваются сувенирной продукцией с символикой своего предприятия. Таковыми могут быть блокноты, ручки, ежедневники и т.д. По мнению налоговых органов, такого рода расходы не могут быть признаны в качестве рекламных в силу определенного круга лиц, в то же время затраты на такого рода продукцию можно учесть в качестве представительских (согласно письмам МНС России от 16.08.2004 № 02-5-10/51, УФНС России по г. Москве от 30.04.2008 № 20-12/041966.2). Но Минфин России подобного рода затраты включать в представительские расходы отказывается, т.к. они не поименованы в п. 2 ст. 264 НК РФ (см. письмо от 16.08.2006 № 03-03-04/4/136). В подобных ситуациях организация сама должна принимать решение, какими разъяснениями руководствоваться, и понимать, что, возможно, придется доказывать свою правоту.

Питание представителейЗачастую принимающая сторона несет расходы на проведение ужинов, например, в ресторане, которые могут проходить и в позднее время. Как определиться с такого рода затратами?

Официальная позиция контролирующих органов сводится к тому, что организация должна оформить ряд документов, служащих для подтверждения представительских расходов. Таковыми могут являться:

Если проведенное мероприятие (ужин в ресторане) не носит официального характера либо отсутствуют документы, подтверждающие проведение на нем деловых переговоров, расходы по его проведению не могут быть учтены для целей налогообложения прибыли (письмо Минфина России от 01.11.2010 № 03-03-06/1/675).

А если вы оформили все необходимые подтверждающие документы, то учесть расходы на завтраки, обеды и ужины участников деловых переговоров как представительские получится лишь в пределах установленного лимита, а именно – в пределах 4% от расходов организации на оплату труда за этот отчетный (налоговый) период (согласно письму Минфина России от 22.03.2010 № 03-03-06/4/26; в этом же письме приведен перечень документов, обосновывающих представительские расходы; такой же перечень дан в письме Минфина России от 13.11.2007 № 03-03-06/1/807; на рассмотрении этих документов мы подробно остановимся ниже).

Спиртные напиткиБез алкогольной продукции во время проведения деловых встреч редко можно обойтись.

Раньше разъяснения Минфина относительно расходов на алкоголь носили размытый характер (см. письмо Минфина России от 19.11.2004 № 03-03-01-04/2/30, от 09.06.2004 № 03-02-051/49), но в более позднем письме было прямо сказано, что в расходах на организацию официальной встречи с клиентами по обсуждению вопросов по заключению договоров учитываются в том числе затраты на приобретение спиртных напитков (письмо Минфина России от 25.03.2010 № 03-03-06/1/176).

Оформление заловВ приведенном выше письме № 03-03-06/1/176 финансовое ведомство затронуло еще один важный вопрос: расходы на приобретение призов, изготовление дипломов, оформление зала п. 2 ст. 264 НК РФ не предусматривается, следовательно, они не могут быть учтены в составе представительских расходов для целей налогообложения прибыли.

Значит, такого рода затраты полностью могут быть покрыты только из чистой прибыли предприятия даже при их правильном документальном оформлении, что в принципе не выгодно: придется заплатить с этих сумм 20% в бюджет.

Официальный характер приемаЕще раз обращаем ваше внимание, что в п. 2 ст. 264 НК РФ говорится об официальном приеме. Это значит, что когда происходит встреча двух организаций, но она не носит официального характера, либо если вы не собрали документальных доказательств официальности деловых переговоров, то расходы по их проведению ваша организация не сможет учесть как представительские для целей налогообложения прибыли.

При проведении переговоров в рамках производственных командировок следует применять аналогичный порядок признания таких затрат 3 .

Следует отметить, что для подтверждения официального статуса проводимого представительского мероприятия организации понадобится оформить дополнительные документы:

Размер затрат на организацию представительского мероприятия может быть значителен. Поэтому важно правильно оформить документы на те расходы, которые реально провести в учете как представительские. Это поможет сэкономить на налогах (не платить с этих расходов налог на прибыль в размере 20%) и избежать проблем с контролирующими органами в виде нареканий, штрафов и пеней.

Исходить нужно из трех основных принципов учета представительских расходов:

В ст. 9 нового Закона № 402-ФЗ указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, который должен содержать следующие обязательные реквизиты:

Обратите внимание: в прежнем Законе № 129-ФЗ говорилось, что первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. В новом Законе № 402-ФЗ упоминание об альбомах унифицированных форм отсутствует. Формы первичных учетных документов, применяемых организацией, теперь утверждаются приказом руководителя (п. 4 ст. 9 Закона № 402-ФЗ).

Мы уже приводили перечень документов, служащих подтверждением представительских расходов, который требует Минфин в своих разъясняющих письмах 7. Сведем все воедино, и у нас получится:

При этом все расходы, перечисленные в отчете, должны быть подтверждены соответствующими первичными документами.

Приказ (распоряжение)Для проведения представительского мероприятия необходимо оформить приказ (распоряжение), причем приказ всегда издается под конкретное мероприятие (см. Пример 1).

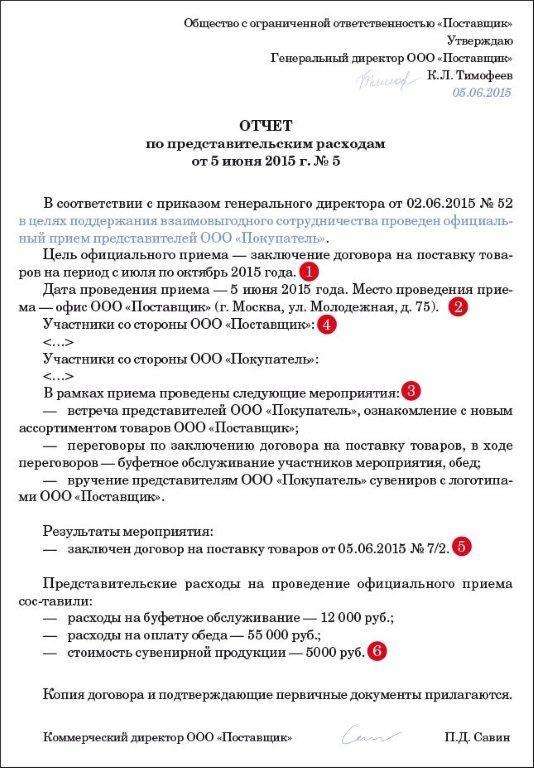

В приказе отражается задание на его организацию, устанавливаются сроки подготовки и проведения, лицо, ответственное за это, а также за подготовку и представление на утверждение программы мероприятия и сметы представительских расходов. Важно указать в документах (приказе и /или программе, отчете) перечень лиц, участвующих с обеих сторон. – в дальнейшем затраты только на этих лиц будут приняты в расходы. Кроме того, должно прослеживаться наличие непосредственной связи между:

В противном случае расходы, в частности, на посещение экскурсий, музеев, театра, концерта в рамках утвержденного плана (программы) по проводимому мероприятию могут рассматриваться как доход физических лиц – участников мероприятия с последующим начислением на эти суммы налога (НДФЛ) в соответствии с гл. 23 НК РФ (письмо Минфина России от 11.12.2012 № 03-04-05/4-348). Если же вы документально докажете представительский характер этих расходов, то налоги с них не придется уплачивать ни организации (налог на прибыль в размере 20%), ни работникам (налог на доходы физических лиц в размере 13%).

В приказе необходимо раскрыть цель намеченного мероприятия, ее производственную необходимость и экономическую обоснованность (важно отметить, что данное мероприятие направлено на получение дохода ).

С приказом необходимо ознакомить всех лиц, указанных в качестве участников мероприятия.

Программа мероприятия и Смета расходовВ программе мероприятия также необходимо отразить его цель, которая преследует получение дохода (как и в приказе). Здесь указываются представители обеих сторон (приглашенной и приглашающей). Отражаются даты, время и место проведения мероприятия.

Этот документ также является подтверждением официального характера мероприятия, его экономической оправданности. Поэтому к его оформлению следует тщательно подойти и иметь в комплекте все документы, обосновывающие проведение официального мероприятия. Обычно он разрабатывается ответственным за мероприятие лицом и утверждается руководителем. См. Пример 2.

И уже на основании утвержденной программы составляется смета расходов. В ней перечисляются статьи затрат, которые будут произведены в рамках конкретного мероприятия, с указанием максимально предусмотренных сумм по каждой статье, а также итоговых данных.

Следует отметить, что при отсутствии сметы представительских расходов могут возникнуть претензии со стороны контролирующих органов. Для них это будет означать ситуацию, когда предприятие даже приблизительно не имеет представления, во сколько ей обойдется запланированное мероприятие. и свою позицию организация будет вынуждена отстаивать в суде.

Разрабатывается данный документ лицом, назначенным в приказе. Утверждается смета руководителем предприятия. См. Пример 3. Т.к. документ финансовый, то на него нужно поставить печать организации (ее оттиск удостоверяет подпись руководителя в грифе утверждения).

После утверждения сметы лицу, отвечающему за проведение официального мероприятия, выдаются денежные средства под отчет по расходному кассовому ордеру.

Для этого на предприятии оформляется письменное заявление подотчетного лица, составленное в произвольной форме и содержащее резолюцию руководителя о сумме наличных денег и сроке, на который они выдаются. Подотчетное лицо не позднее 3 рабочих дней после указанной даты должно отчитаться по этим деньгам, составив авансовый отчет.

Отчет о проведении официального мероприятияПо окончании представительского мероприятия составляется итоговый документ – отчет (см. Пример 4). Его готовит лицо, ответственное за организацию мероприятия, и утверждает руководитель. В отчете необходимо отразить: цель и результаты мероприятия; дату, место и время проведения; программу мероприятия; состав участвующих лиц .

Следует отметить, что действующее налоговое законодательство не ставит в зависимость признание произведенных затрат представительскими расходами в целях исчисления прибыли от факта достижения поставленной перед мероприятием задачи. Например, если целью мероприятия было заключение договора, то затраты на его проведение в любом случае будут учтены как представительские расходы (при выполнении озвученных выше условий) независимо от того, будет ли заключен желанный договор.

Отчет обязательно должен отразить результаты проведенных переговоров. А результатом может быть не только подписанный контракт или дополнительное соглашение к договору, но и документ о намерениях или запись о том, что стороны договорились рассмотреть предложения друг друга в течение определенного периода (например, месяца).

Очень важно, чтобы вопросы, обсуждаемые на представительском мероприятии, были связаны с основной производственной деятельностью предприятия. Именно отчет должен это подтвердить.

В нем же указываются и культурные мероприятия, проводимые для приглашенной стороны, т.к. все затраты на его проведение должны быть отражены в отчете (иногда для этой цели служит отдельный акт). А бухгалтерия потом сама будет разбираться, что из затрат можно учесть как представительские расходы, а что придется списывать за счет чистой прибыли (т.е. платить с этого 20% налога на прибыль).

В любом случае все перечисленные в отчете расходы должны быть подтверждены соответствующими первичными документами, которые перечисляются и прикрепляются к авансовому отчету подотчетного лица. А в отчете о проведении представительского мероприятия достаточно указания общих сумм по каждой статье затрат. Удобно оба отчета составлять одновременно 8 .

Для подтверждения расходов на товары, работы, услуги, необходимые для подготовки и проведения мероприятия, нужно собирать первичные бухгалтерские документы (кассовые, товарные чеки, накладные, акты приема-передачи, счета, договоры, заключенные в рамках мероприятия, счета-фактуры и т.д). Важно, чтобы эти документы были оформлены в соответствии с требованиями ст. 9 Закона № 402-ФЗ 9. В случае отсутствия или неправильного оформления какого-либо первичного документа проверяющие органы просто исключат соответствующие затраты из расходов и они подпадут под налогообложение прибыли.

Прежде чем привести примеры различных ситуаций, демонстрирующих, когда какие первичные документы нужно собирать и сохранять, обратим ваше внимание на один принципиальный момент. В примерах будут приведены номера форм первичных документов, содержащихся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлениями Госкомстата России 10. Но с 01.01.2013 унифицированные формы не действуют, и каждая организация должна утвердить приказом руководителя свои формы первичных учетных документов, которые должны содержать обязательные реквизиты, перечисленные в ст. 9 Закона № 402-ФЗ. На практике организации продолжают пользоваться формами первичных учетных документов из ранее действующих альбомов унифицированных форм 11. просто утвердив их же своим приказом (тогда при распечатке такой формы в ее шапке больше не делают ссылки на постановление Госкомстата, которым она была утверждена).

Для чего мы объясняем эти тонкости? Дело в том, что при сборе первичных документов вам необходимо будет не только обращать внимание на их наименование, но и проверять на предмет соответствия требованиям ст. 9 Закона № 402-ФЗ (проверять наличие обязательных реквизитов).

Если все обязательные реквизиты присутствуют, то проблем с контролирующими органами не возникнет. Если сами обнаружили ошибку, следует обратиться к поставщику с просьбой о замене документа на новый – правильно оформленный.

Для подтверждения каких расходов какие первичные документы нужно собирать

Если предприятие заказывало услуги такси для доставки приглашенных лиц до места официальной встречи, то целесообразнее всего заключить договор с транспортной компанией об оказании этих услуг. По окончании мероприятия от этой организации необходимо получить:

Если же вы обращались не в организацию, а к «простому таксисту», то у него нужно получить чек ККТ на оплату проезда.

Цветы целесообразно заказывать у конкретных фирм, чтобы получить:

Если цветы приобретены в цветочном магазине, то необходимо иметь чек ККТ для подтверждения затрат.

Обычно сувенирную продукцию с нанесенной символикой заказывают не под конкретное представительское мероприятие, а сразу для разных целей оптом, поэтому к моменту подготовки представительского мероприятия такая продукция уже лежит на вашем складе. Для ее получения (списания) необходимо требование-накладная (форма № М-11) – этим обычно занимается бухгалтерия.

Закупка продуктов для кофе-брейка. Целесообразнее всего приобретать подобную продукцию в больших супермаркетах, где оплата производится по карте. Такие магазины выдают:

Эти документы не вызывают подозрений у проверяющих органов. Кроме того, на основании полученного счета-фактуры уменьшается сумма НДС, подлежащая перечислению в бюджет.

Если подобные товары приобретаются за наличный расчет подотчетным лицом, то ему необходимо сохранить полученный чек ККТ для оправдания произведенных расходов.

Для внутреннего перемещения товаров служит накладная унифицированной формы № ТОРГ-13.

Завтраки / обеды / ужины в кафе / ресторане, буфетное обслуживание силами сторонней организации. Данные расходы оформляются:

Для отражения расходов на проживание в гостинице вам нужно взять чек ККТ или БСО – бланк строгой отчетности (письмо Минфина России от 07.08.2009 № 03-01-15/8-400).

Приобретение билетов в театр (на концерт). Прежде всего необходимо сохранить сами билеты, по которым приглашенные гости наслаждались культурной программой.

Если билеты приобретались у фирмы, то можно также подтвердить расходы накладной на приобретение входных билетов (форма № ТОРГ-12).

Оплата услуг переводчиков. не состоящих в штате предприятия. Если переводчик был нанят путем подписания договора с фирмой, оказывающей подобные услуги, то подтверждающими документами будут:

Если переводчик нанимался лично по договору подряда, то необходимо иметь:

Обратите внимание: представительские расходы являются нормируемыми – включаются в состав прочих расходов в размере, не превышающем 4% от расходов на оплату труда за тот отчетный (налоговый) период, в котором прошли представительские мероприятия (п. 2 ст. 264 НК РФ). Это правило действует в организациях с обычной системой налогообложения.

А вот налогоплательщики, применяющие упрощенную систему налогообложения (УСН), вообще не вправе учитывать представительские расходы в целях налогообложения. Т.е. расходы-то они могут понести, но налоговые органы это просто проигнорируют и попросят с этих сумм уплатить единый налог – и все согласно действующему законодательству, основываясь на п. 1 ст. 252, п. 1 и 2 ст. 346.16 НК РФ, а также письме Минфина России от 31.07.2003 № 04-02-05/3/61.

СноскиЗдесь и далее имеется в виду Налоговый кодекс РФ. Вернуться назад

В данном случае и далее под данным термином в НК РФ подразумевается организация. Вернуться назад

См. письмо Минфина России от 16.11.2009 № 03-03-06/1/759, а также письма УФНС России по г. Москве от 23.12.2005 № 20-12/97007, от 16.05.2006 № 20-12/41851. Вернуться назад

Данное мнение подтверждается письмами Минфина России от 09.10.2012 № 03-03-06/1/535, от 01.12.2011 № 03-03-06/1/796, от 16.10.2012 № 03-03-06/1/551, от 01.11.2010 № 03-03-06/1/675. Вернуться назад

В НК РФ нет перечисления документов, служащих обоснованием представительских расходов, поэтому воспользуемся перечнем, представленным Минфином. Вернуться назад

Крайний срок составления отчета о проведении представительского мероприятия обычно указывается в приказе о его подготовке. А крайний срок сдачи в бухгалтерию авансового отчета устанавливается в приказе, регулирующем порядок выдачи денег под отчет на данном предприятии. Вернуться назад

О них мы говорили выше, когда начинали объяснять правила документального оформления представительских расходов. Вернуться назад

Так профессионалу сразу становится понятно, о каком документе идет речь. Вернуться назад

Тем более, что все предприятия пользуются в учете бухгалтерскими программами, где уже давно были настроены формы первичных документов. Вернуться назад