Рейтинг: 4.6/5.0 (1879 проголосовавших)

Рейтинг: 4.6/5.0 (1879 проголосовавших)Категория: Бланки/Образцы

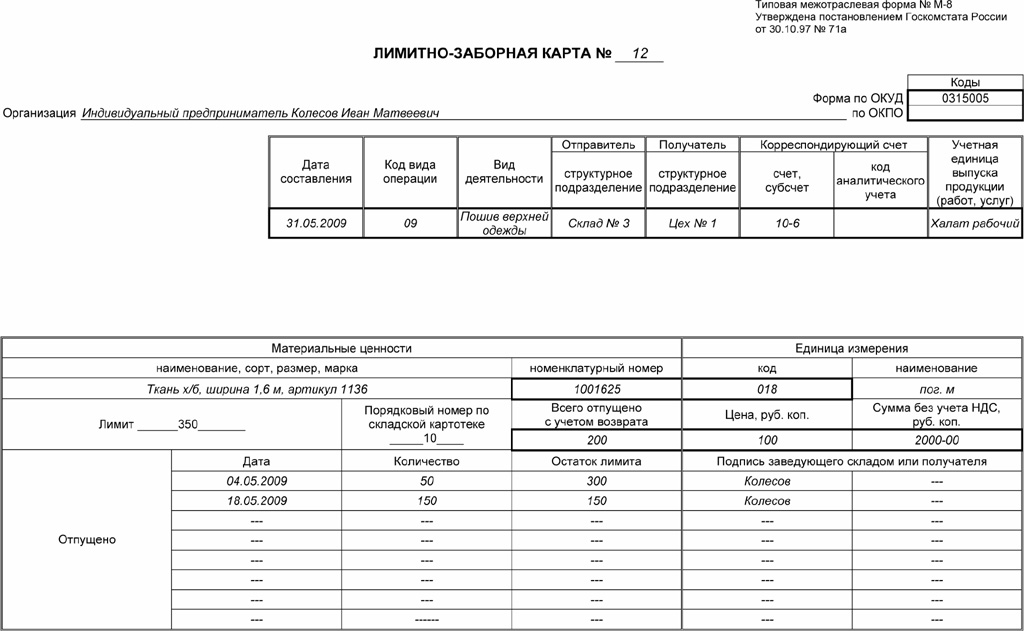

Для учета движения различных материалов на складе используется утвержденная форма М-17. Карточка учета материалов на складе ведется по каждому номенклатурному номеру или виду ТМЦ. Карточка заполняется бухгалтером-материалистом и для дальнейшего учета на складе передается непосредственно кладовщику (материально-ответственному лицу).

Любая операция по поступлению либо списанию (перемещению) материала должна отражаться в складской карточке и заверяться подписью кладовщика (заведующего складом). Допущенные при заполнении ошибки могут быть исправлены и заверены подписями кладовщика и работника, получающего определенные материалы по карточке.

На заметку! Возможно вам также пригодится бланк акта приема-передачи, на основании которого материальные ценности могут быть переданы на ответственное хранение — скачать образец формы МХ-1 .

Как заполнить?

Пример заполнения формы М-17 можно скачать внизу или посмотреть, нажав на картинку выше.

Заполнение бланка карточки складского учета материалов начинается с верхней части документа с указания порядкового номера, названия организации и структурного подразделения, а также даты составления документа. Далее могут быть указаны код операции (если используется система кодирования) и вид деятельности структурного подразделения.

Затем указывается склад, и кладовщиком вносятся сведения о месте хранения материала (стеллаж, ячейка), марке, сорте, номенклатурном номере, единице измерения. Также записывается учетная цена, норма запаса (необходимое для беспрерывного производства количество материала, хранящегося на складе), срок годности (в основном, для лакокрасочных изделий) и поставщик.

Таблица «Драгоценный материал (металл, камень)» заполняется данными в том случае, если в хранящемся на складе материале содержатся драгоценные металлы или камни (обязательно наличие подтверждающего паспорта).

Для отражения движения материала в основной таблице заполняют дату записи (дата поступления или списания материала), номер документа, отражающего приход или расход материала (например, приходный ордер форма М-4 ), порядковый номер.

В бланк М-17 вносятся сведения о наименовании организаций (от кого получено) или структурных подразделений (кому отпущено). Далее заполняют графу «Учетная единица выпуска продукции (работ, услуг)» (наименование продукции, для производства которой необходим данный материал). В следующих графах «Приход» и «Расход» отражают соответственно количество поступившего и отпущенного в производство материала. После того как был осуществлен приход или расход, заполняют графу «Остаток». В последнем столбце таблицы кладовщик проставляет дату каждой операции и расписывается.

После заполнения бланка в строке «Карточку заполнил» указывают должность, подпись и расшифровку подписи материально-ответственного лица. Затем заполненный бланк карточки складского учета материалов М-17 вместе со всеми первичными документами, отражающими приход и расход, возвращается в бухгалтерскую службу организации и хранится в архиве не более пяти лет.

Образец карточки учета материалов форма М-17 — ссылка .

Скачать бланк складской карточки М-17 — ссылка .

К вопросу от 27 мая 02:46, №364034 "Ведение Карточки (ф. 0504041)". Ответ дан относительно забалансовых счетов, прошу дать ответ относительно материальных запасов на сч. 0.105.00.000. / Согласно Приказа Минфина РФ от 15.12.2010 N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" для аналитического учета материальных ценностей, выданных на транспортные средства взамен изношенных; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение в бюджетном учреждении должна вестись Карточка количественно-суммового учета материальных ценностей (код формы 0504041).

В учреждении огромная численность материальных запасов, количество которых исчисляется десятками тысячами. Карточки ведутся отдельно по каждому наименованию с учетом материально-ответственных лиц. Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года. Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно.

Это же требование инструкции распространяется основные средства стоимостью до 3000 рублей включительно в эксплуатации.

Т.о. требование настоящей инструкции затрачивает большое количество времени работы бухгалтера.

Вопрос: Правильно ли истолкована инструкция? Обязательно ли к выполнению указанное требование? С какой периодичностью вносятся изменения в карточки?

ОтветРазъяснения по заполнению Карточки, данные при ведении забалансового учета ОС, актуальны и при учете на них материальных ценностей.

Пример заполнения Карточки по форме 0504071 приведен в активной ссылке ( в конце ответа).

Аналитический учет материальных запасов ведется в карточке количественно-суммового учета материальных ценностей ( ф. 0504041 ) в порядке, установленном учреждением в рамках формирования учетной политики, не противоречащем порядку ведения формы 0504041, утвержденном Инструкцией 173н 15.12.2010г.

Следовательно, Вы вправе в учетной политике отразить периодичность, с которой будут распечатываться Карточки (например- один раз в конце года, или по мере движения материальных ценностей, смены МОЛ и т.п.).

Рассмотрите вариант внедрения в учреждении электронного документооборота, который позволит хранить данные Карточки в электронном виде и распечатывать только по требованию проверяющих (или при необходимости).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. ПРИКАЗ МИНФИНА РОССИИ от 01.12.2010 № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами. »

«Учет материальных запасов

119. Аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных лиц и (или) мест хранения.

Аналитический учет материальных запасов, продуктов питания, молодняка животных и животных на откорме, ведется на Карточках количественно-суммового учета материальных ценностей.*

Аналитический учет продуктов питания ведется в Оборотной ведомости по нефинансовым активам. Записи в Оборотную ведомость по нефинансовым активам производятся на основании данных Накопительной ведомости по приходу продуктов питания и Накопительной ведомости по расходу продуктов питания. Ежемесячно в Оборотной ведомости по нефинансовым активам подсчитываются обороты и выводятся остатки на конец месяца.

Учет разбитой посуды ведется материально ответственными лицами в Книге регистрации боя посуды.

Аналитический учет молодняка животных и животных на откорме ведется по видам и возрастным группам (животных на откорме только по видам) в Книге учета животных.

Аналитический учет готовой продукции, товаров, переданных на реализацию, ведется обособленно.

Материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству.»

3. Статья:Учет недорогих объектов основных средств

Вначале недорогое имущество принимается к забалансовому учету на основании ведомости выдачи материальных ценностей на нужды учреждения ( ф. 0504210 ). Рассмотрим документирование операций с таким имуществом.

Аналитический учет имущества, учитываемого на счете 21, ведется в карточке количественно-суммового учета материальных ценностей ( ф. 0504041 ) в порядке, установленном учреждением в рамках формирования учетной политики ( п. 374 Инструкции №157н ).* Внутреннее перемещение проводится по этому счету на основании накладной на перемещение объектов основных средств путем изменения хотя бы одного из следующих связанных с этим имуществом признаков:

При этом Инструкция №157н не содержит указаний о какой-либо конкретной «первичке» для оформления операции по недорогим активам. Поэтому целесообразно применять те же унифицированные формы документов, которые установлены для учета движения основных средств, находящихся на балансе.

В.В. Утка, эксперт по бюджетному учету и налогообложению

Журнал «Учет в казенных учреждениях», № 7, июль 2013

4. ПРИКАЗ МИНФИНА РОССИИ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами. »

«Карточка количественно-суммового учета материальных ценностей

Карточка количественно-суммового учета материальных ценностей (ф.0504041) (далее - Карточка (ф.0504041 ) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных; переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

Карточка (ф.0504041 ) ведется: по наименованию, количеству, стоимости; по каждому объекту арендованного имущества - по инвентарным номерам арендодателя (при наличии номеров); по нефинансовым активам в пути - по отдельным поставщикам; по товарно-материальным ценностям, принятым на ответственное хранение - по владельцам (собственникам); по сырью и материалам, принятым в переработку - по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение Карточки (ф.0504041 ) начинается с переноса остатков на начало года. Записи в Карточке (ф.0504041 ) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф.0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно.»*

* Так выделена часть материала, которая поможет Вам принять правильное решение

Дополнительно по данному вопросу:

Ольга Трошина, старший эксперт БСС «Система Главбух».

Ответ утвержден Ольгой Пушечкиной,

заместителем начальника группы Горячей линии «Системы Главбух»

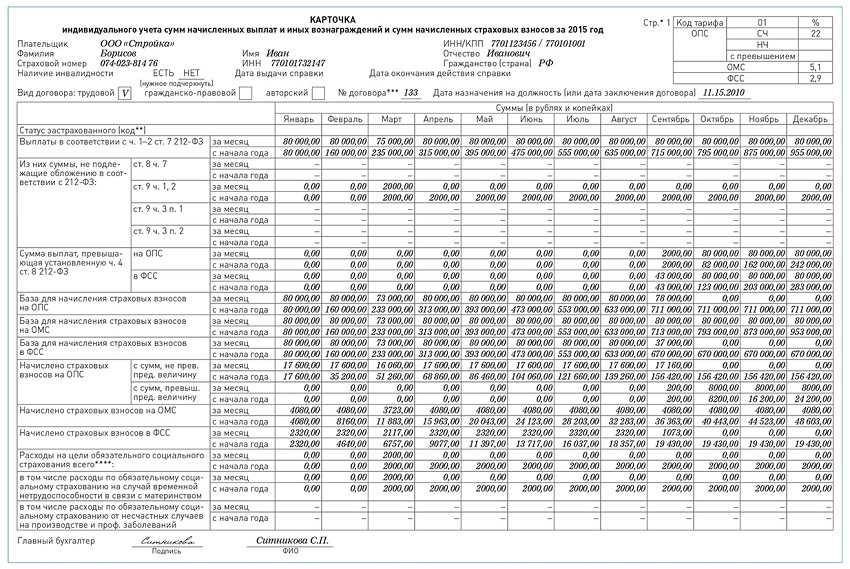

Фонды разработали для компаний новую карточку для учета зарплаты и начисленных взносов. Ее форма рекомендованная, поэтому можно использовать и свой бланк. Но проще и удобнее заполнить карточку по образцу.

* Карточка индивидуального учета… приведена в совместном письме ПФР и ФСС России от 9 декабря 2014 г. № АД-30-26/16030, № 17-03-10/08/47380.

Зачем разработали новую формуПо каждому работнику надо вести учет выплат и взносов (п. 6 ст. 15. подп. 2 п. 2 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Обязательный учет взносов и расходов на страхование по временной нетрудоспособности и материнству предусмотрен также в пункте 1 статьи 4.8 Федерального закона от 29 декабря 2006 г. № 255-ФЗ. Для этого используют карточку индивидуального учета. Ее прежняя форма была рекомендована в совместном письме ПФР от 26 января 2010 г. № АД-30-24/691, ФСС России от 14 января 2010 г. № 02-03-08/08-56П. Но сейчас она не актуальна, так как в ней всего одна строка для предельной базы по взносам, а с 2015 года лимиты у фондов разные. Кроме того, многие строительные организации платят взносы по дополнительным тарифам в зависимости от классов условий труда, определенных при спецоценке, а в старой форме они не предусмотрены.

Есть и другие корректировки, учитывающие, в частности:

Поэтому теперь в карточке вместо одной страницы три (три раздела). Первую страницу надо заполнять по всем работникам. Вторую – только по тем, кто занят на вредных или опасных работах. А третью – по сотрудникам, получающим пособия за счет средств соцстраха.

Как заполнить бланкОстановимся подробнее на заполнении каждой страницы карточки.

Расчет взносов по общему тарифуВ начале формы надо указать общие сведения по сотруднику: Ф. И. О. страховой номер, ИНН, вид и номер заключенного договора (трудовой, гражданско-правовой и т. д.).

В табличке справа – код тарифа (если общий, то 01), а также размеры тарифов в процентах по видам взносов: на обязательное пенсионное страхование (ОПС) – 22 процента; на обязательное медицинское страхование (ОМС) – 5,1 процента; на обязательное социальное страхование (ФСС) – 2,9 процента.

Далее надо определить базу начисления и суммы взносов.

В ФФОМС. С 2015 года работодатели платят взносы на обязательное медицинское страхование со всех выплат, которые облагаются взносами (лимит не установлен). Поэтому в карточке не предусмотрены строки для сверхлимитных выплат в части ОМС. Нужно показывать лишь базу и суммы начисленных взносов.

В ПФР. Для пенсионных взносов лимит базы – 711 тыс. руб. Со всех выплат сверх этой величины взносы платят по тарифу 10 процентов. Выплаты сверх лимита нужно отражать в карточке в специальной строке «Сумма выплат, превышающая установленную…». Они не входят в базу, в карточке их указывают до строки «База для начисления страховых взносов на ОПС».

Поэтому и строка, где отражаются пенсионные взносы, разделена на две части: для взносов, начисленных на выплаты в пределах базы, и для сверхлимитных взносов.

Обратите внимание: если строительная компания применяет упрощенку, то выплаты сверх предельной базы взносами не облагаются (подп. 8 п. 1 ст. 58 закона № 212-ФЗ. письмо Минтруда России от 30 января 2015 г. № 17-3/В-37 ).

В ФСС России. Лимит для взносов в фонд соцстраха равен 670 тыс. руб. эта сумма отличается от лимита базы для пенсионных взносов (постановление Правительства РФ от 4 декабря 2014 г. № 1316 ). Поэтому на странице 1 карточки появились разные строки для выплат, превышающих лимит по пенсионным взносам, и для выплат, превышающих лимит по взносам в фонд социального страхования.

Заметим, что для взносов на травматизм лимит не установлен (они начисляются со всех выплат).

Для расходов на пособия есть специальная строка на странице 1, но одновременно выплаты нужно расшифровать на странице 3.

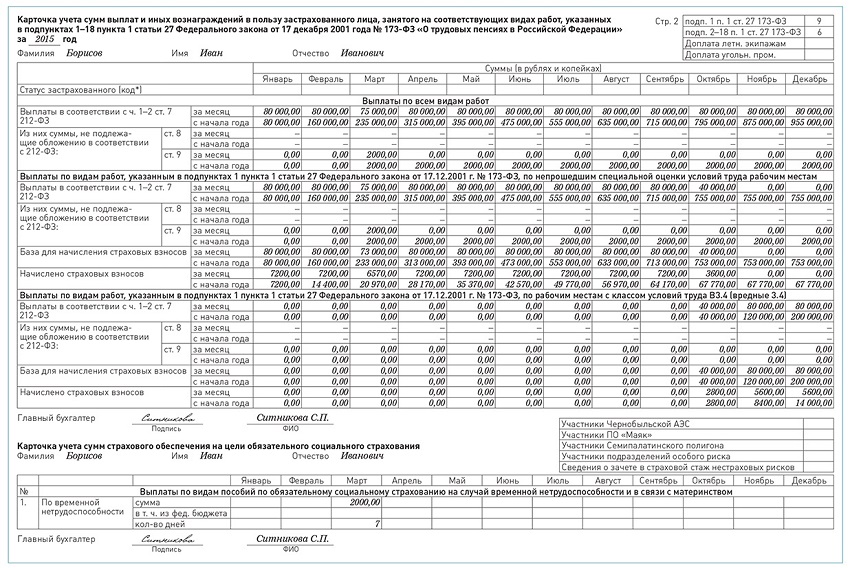

Расчет дополнительных взносовПо работникам, которые трудятся во вредных или опасных условиях, надо заполнить страницу 2 карточки.

На этом листе отражают суммы выплат, облагаемых взносами по дополнительным фиксированным (6 или 9%) или дифференцированным (от 2 до 8%) тарифам.

Также нужно рассчитать и сами взносы. Причем сведения необходимо разбить в зависимости от того, к какому классу относятся работы.

В течение года дополнительный тариф может измениться, если компания проведет специальную оценку условий труда. До дня утверждения отчета об оценке взносы надо начислять по тарифам 9 и 6 процентов (для списков № 1 и № 2 соответственно).

Списки № 1 и № 2 производств, работ, профессий, должностей и показателей, дающих право на льготное пенсионное обеспечение, утверждены постановлением Кабинета Министров СССР от 26 января 1991 г. № 10 .

А со дня утверждения отчета – по дифференцированным тарифам: от 2 до 8 процентов (письмо Минтруда России от 13 марта 2014 г. № 17-3/В113 ). Взносы по разным тарифам указывают в разных подразделах карточки.

Отражение расходов на соцобеспечениеСтраница 3 карточки предназначена для учета сумм пособий (больничных, декретных, детских, а также пособий по страхованию от несчастных случаев на производстве) и других выплат за счет ФСС России. Кроме сумм надо проставить количество выплат или дней болезни.

При отражении ежемесячных пособий по уходу за ребенком (детьми) отдельно указывают, какая сумма приходится на первого ребенка, а какая на других детей.

Если есть соответствующие категории работников, надо уточнить, сколько денег было выдано за счет средств федерального бюджета (например, в отношении выплат чернобыльцам). Так как в отдельных случаях финансовое обеспечение расходов на соцстрах производится за счет межбюджетных трансфертов из федерального бюджета, предоставляемых ФСС России (п. 5 ст. 3 закона № 255-ФЗ. ст. 5 Федерального закона от 1 декабря 2014 г. № 386-ФЗ ).

Также в карточке есть строка для мероприятий, которые профинансировал фонд соцстраха. В их числе: спецоценка рабочих мест, обязательные медосмотры, приобретение аптечек и др.

Но это расходы не по конкретному сотруднику, а в целом по компании. Поэтому в карточке их можно не указывать.

На основании данных страницы 3 карточки будет легко заполнить таблицу 2 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством» и таблицу 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» формы-4 ФСС РФ.

ПримерБорисов И.И. работает в ООО «Стройка». Зарплата – 80 000 руб. в месяц. В марте он семь дней болел, зарплата в этом месяце составила 73 000 руб. пособие по нетрудоспособности – 2000 руб.

Сверхлимитные выплаты на ОПС и в ФСС надо отразить в карточке начиная с сентября 2015 года.

Предположим, что профессия Борисова включена в список № 1 вредных работ. В октябре 2015 года компания планирует провести спецоценку условий труда. По ее итогам по рабочему месту этого сотрудника будет установлен класс 3.4 (вредный). Следовательно, до спецоценки компания рассчитывает дополнительные пенсионные взносы по тарифу 9 процентов, а после – по тарифу 7 процентов (п. 2.1 ст. 58.3 закона № 212-ФЗ ).

Отчет о спецоценке утвержден 16 октября 2015 года. Сумма зарплаты работника в этом месяце составила 40 000 руб. до оценки и 40 000 руб. после нее (по 11 рабочих дней с 1 по 15 и с 16 по 31 октября).

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника приведен на стр. 77.

По мнению автора, исходя из нормы законодательства и приведенных Минтрудом России разъяснений, зарплата и взносы делятся пропорционально дням месяца: до даты утверждения отчета о спецоценке и после нее. Условия о том, что тариф нужно изменить со следующего месяца, в законодательстве нет. Образец заполнения карточки на работника:

При проверке правильности начисления взносов контролеры из фондов могут потребовать необходимые документы. К их числу относятся карточки учета либо иные формы, в которых организация ведет учет выплат работникам и начисленных взносов.

А если в карточках будут обнаружены ошибки, могут ли за это наказать организацию?

Только за факт неправильного ведения учета объектов обложения страховыми взносами привлекать компанию к ответственности не должны. Ведь порядок ведения такого учета законодательством РФ не урегулирован. И в законе № 212-ФЗ ответственность за неправильное ведение индивидуального учета начисленных выплат и сумм начисленных взносов не установлена.

Главное, чтобы в самой отчетности, которая сдана в фонд, облагаемая база и взносы были рассчитаны верно.

Если из-за ошибок в карточке взносы будут занижены, то за неполную уплату взносов в результате искажения базы организацию могут оштрафовать. Сумма штрафа – 20 процентов от суммы неуплаченных взносов. И 40 процентов – при умышленном искажении данных в отчетности.

Меры ответственности за неуплату или неполную уплату взносов установлены в статье 47 закона № 212-ФЗ.

Рекомендуйте статью коллегам:

Все первичные документы по приходу и расходу материалов прилагаются к карточке М-17. № 71а.

В графе «норма запаса» надо указать необходимое количество материала, которое постоянно должно присутствовать на складе для обеспечения бесперебойной работы производства. Коды Форма по ОКУД 0315008 Организация по ОКПО Дата составления Структурное подразделение Структурное подразделение Вид деятельности Склад Место хранения Марка Сорт Профиль Размер Номенклатурный номер Единица измерения Цена, руб.

В классификаторе есть все коды единиц измерения, применяемых в России. В графе " Учетная единица выпуска продукции" указывают наименование готовой продукции, для производства которой отпущен материал, и ее учетную единицу штука, килограмм, литр и т.д..

Графа «Срок годности» заполняется для материалов, для которых важно учитывать этот такой срок, например для шпаклёвок, лаков и т.п. Карточки учета материалов ведутся кладовщиком заведующим складом, иным материально ответственным лицом. Читайте также Количественный учет на складе >> *Все возможности для склада на странице Автоматизация складского учета >> С КЛАСС365 вы сможете не только автоматически готовить документы.

Затем карточку передают кладовщику. КЛАСС365 автоматизирует всё предприятие. Кладовщик сдает карточку в бухгалтерию после того, как она будет полностью заполнена но не реже одного раза в месяц.Каждая приходная или расходная операция фиксируется кладовщиком иным материально ответственным лицом в отдельной строке карточки учета материалов, заверяется его личной подписью.

Данная типовая межотраслевая форма утверждена постановлением Госкомстата России от г.

Отдельная карточка складского учета материалов заполняется на каждый вид, сорт, размер, профиль каждого из материалов, имеющихся на складе. Кладовщик заполняет реквизиты места хранения материала на складе – стеллаж, ячейка.

Учёт приходов, расходов и остатков материалов на складе ведётся заведующим складом или кладовщиком. Срок хранения карточек в архиве предприятия – 5 лет.

Данная форма применяется для учета движения материалов, находящихся на хранении на складах организации и её подразделений, по каждому наименованию, сорту, артикулу, марке, размеру и другим отличительным признакам сортовой учет. Заводит карточку форму М-17 бухгалтер, в единственном экземпляре.

Такие материалы должны иметь специальный паспорт, сведения из которого и заносятся в раздел. Такими документами являются приходный ордер форма М-4, акт приемки материалов форма М-7.Заполненную карточку передают материально ответственному лицу, ведущему складской учет. Каждый материал поступает на склад с сопроводительными документами, сведения из которых и вносятся в карточку учета.

Можно создать собственную кодировку. Легко организовать эффективную работу с клиентами, партнерами и персоналом, вести торговый, складской и финансовый учет.

Для заполнения графы «единица измерения» указать — код, наименование воспользуйтесь Общероссийским классификатором ОК 015-94 единиц измерения. Однако заполнять эту графу не обязательно.

Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции. Образец заявления коллективного в прокуратуру

Образец заполнения карточки учета материалов. Оценка: 68 / 100 Всего: 380 оценок.

Другие новости по теме:- В случае обнаружения таких личностей сообщайте проводнику.

- Договор комиссии, в отличие от договора поручения, не может являться безвозмездным, так как статья 991 ГК РФ обязывает комитента уплатить вознаграждение комиссионеру, даже, если в договоре не оговариваются размер вознаграждения и сроки его уплаты.

Карточка учета материальных ценностей (форма по окуд 0504043). Книга регистрации боя посуды (форма по окуд.

Форма 0504031 инвентарная карточка учета нефинансовых активов форма. Карточка количественно-суммового учета материальных ценностей форма. Применение и заполнение форм первичных учетных документов.

Карточка учета материалов (форма м-17, окуд 0315008). При получении товарно-материальных ценностей. отпускаемых поставщиком по наряду.

По учету продукции, товарно-материальных ценностей в местах хранения. Карточка работника (унифицированная форма n т-2) (кнд 0301002).

Рассмотрим примеры заполнения кассовых документов. Доверенность на получение товарно-материальных ценностей, отпускаемых поставщиком на. Инвентарная карточка учета основных средств (форма оз-6).

В категории: Образец заполнения | Дата: 13.10.2015, 12:01 | Просмотров: 547

Доверенность на получение товарно-материальных ценностей. Вы можете скачать образец (шаблон). Бизнес-карта на текущий счет малого и среднего бизнеса. Финансовая отчетность положения (стандарты) бухгалтерского учета. Все поля обязательны к заполнению.

В целях обеспечения полноты отражения в бухгалтерском учете инфы о активах, обязанностях и фактах хозяйственной жизни, их изменяющих, в согласовании с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной инфы, субъект учета вправе включить в первичный (сводный) учетный паспорт, сформированный на базе унифицированной формы документа, доп реквизиты (данные). Журнале регистрации приходных и расходных кассовых документов (форма ко-3 либо форма ко-3а) расходные кассовые ордера, которые оформлены на основании расходных ведомостей на выплаты, связанные с оплатой труда, регистрируются после воплощения этих выплат. Материальные ценности заведующий ответственный приняты и оприходованы. Записи в журнальчике выполняются отделом снабжения по мере поступления материальных ценностей на склад компании на основании товарно-транспортных документов, приходных ордеров, актов приемки материалов. В конце месяца исполнитель работ по результатам инвентаризации заполняет графу 14 формы м-28. Кладовщик отмечает в 2-ух экземплярах дату и количество отпущенного материала, после чего описывает остаток лимита по каждому номенклатурному номеру материалов. Наряду с украинским языком может употребляться и иной язык в порядке, определенном. пастой шариковых ручек, с помощью печатных машинок, принтеров и иными средствами, обеспечивающими сохранение записей в течение установленного срока хранения документов и невозможность неприметных несанкционированных исправлений. Все ценности, поименованные в истинной инвентаризационной описи, комиссией проверены в моем присутствии и внесены в реальную опись, в связи с чем претензий к инвентаризационной комиссии не имею. С года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются неотклонимыми к применению.

Главная образцы документов журнал (книга) учета выданных. Доверенности на получение товарно-материальных ценностей выдаются должностным лицам организации. Правила заполнения журнала (книги) учета выданных доверенностей на получение. Главная карта сайта об.

Один экземпляр акта используется для учета принятых материальных запасов. Для получения материальных ценностей со склада, а другой - для учета этих ценностей по. Меню-требование на выдачу продуктов питания (форма 3-4а). Заборная карта выписывается бухгал.

Заполнить справочник видов валют (если учет ведется в валюте). После чего на экране появится такая же экранная форма как на рис. Учет материалов на складах, в производстве и в бухгалтерии организуется. Осуществление бухгалтерского учета материальных ценностей в денежном. При совершении операции нужная дуаль-карта изымается из. Со складов материалы, а также образцы их подписей должн. В документах на приобретение материальных ценностей должна быть расписка. Оформления первичных документов, заполнения реквизитов), так и по. В такие же сроки сдаются в архив карточки учета основных средст.

Похожие посты Комментарии20.04.2016, 05:19 jxup

Re: Бухгалтерский и налоговый учет первичные документы иКаждому лицу, ответственному за составление каких-или первичных документов, выдается. в котором приводится перечень документов, которые данный исполнитель должен составлять, сроки составления и передачи первичных документов в подразделения компании.

20.06.2016, 04:08 awaf

Re: Учет материальных затрат в промышленности - дебет-кредитПри ведении регистров бухгалтерского учета на картонном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов обязано быть заверено управляющим и основным бухгалтером субъекта учета и скреплено печатью субъекта учета.

04.08.2016, 08:22 jiqa

Re: Учет спецодежды все для бухгалтера - главная - дебет-кредитЗаписи о законченных работах по достройке, дооборудованию, реконструкции и модернизации, ремонту объекта ведутся в карточке на основании акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма оз-2).

19.01.2016, 09:54 bbcj

28.07.2016, 13:39 ldmk

Главный (должность) (подпись) (расшифровка подписи) бухгалтер (подпись) (расшифровка подписи) (должность) (подпись) (расшифровка подписи) 20 г.

Журнале регистрации приходных и расходных кассовых документов работником бухгалтерии, подписывается основным бухгалтером либо уполномоченным на это лицом и передается в кассу компании, учреждения. Желательно также показать результаты ликвидации объекта (в частности, привести стоимость приобретенных и оприходованных тмц либо сделать запись, что в итоге разборки объекта не выявлены тмц, подходящие к предстоящей эксплуатации). Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Составляется в одном экземпляре в бухгалтерии. Начисление заработной платы производится на основании данных первичных документов по учету выработки, фактически отработанного времени, листков на доплату и других документов. Одновременно производится расчет всех удержаний из суммы заработной платы и определяется сумма, подлежащая к выплате. В графах раздела Льготы проставляются установленные законодательством суммы вычетов из доходов, не подлежащих налогообложению. Графа Категория персонала заполняется в тех организациях, в отчете по труду которых предусмотрено разделение работников по категориям. Расчетная ведомость(форма N Т-51) Применяется для расчета заработной платы всем категориям работающих. Составляется в одном экземпляре в бухгалтерии. Рекомендована для применения в крупных организациях. При применении расчетной.

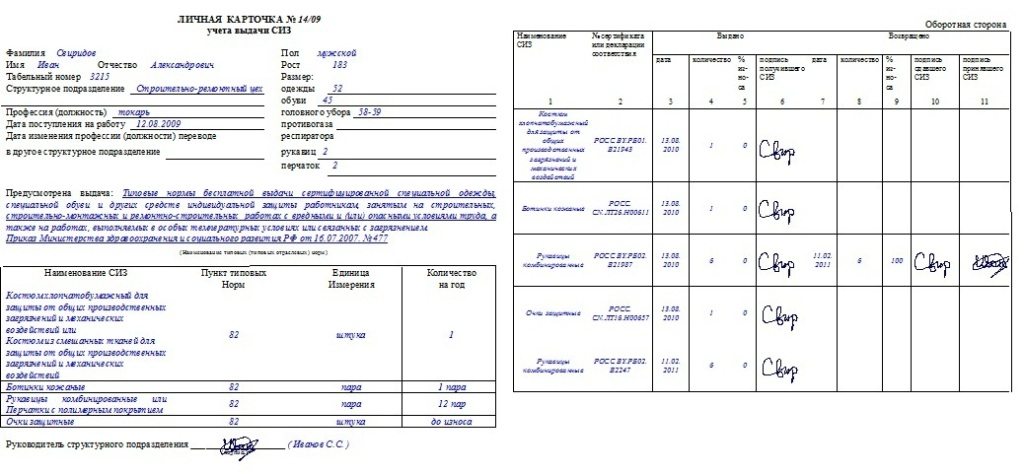

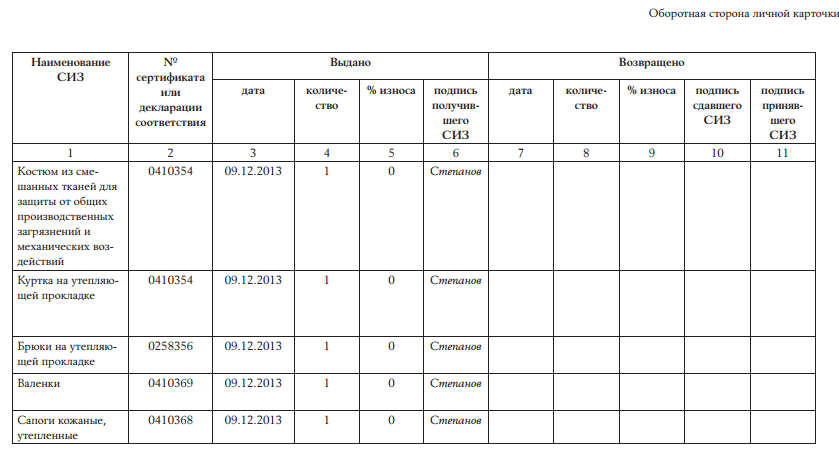

Купить оптом и в розницу выгодно с доставкой средства индивидуальной защиты труда. 1. По учету труда и его оплаты 1.1. По учету личного состава Приказ (распоряжение) о приеме на работу(форма N Т-1) Применяется для учета краже вновь принятых на работу. Заполняется в одном экземпляре работником отдела кадров на всех работников за исключением назначаемых вышестоящим органом. Завизированный начальником отдела кадров или лицом, ответственным за прием, проект приказа (распоряжения) является.

Заполняется работником отдела кадров в одном экземпляре. Приказ (распоряжение) визирует начальник структурного подразделения прежнего и нового места работы и подписывает руководитель организации. На основании приказа (распоряжения) о переводе на другую работу отдел кадров делает заполнения личной карточки учета спецодежды предохранительных приспособлений отметки в личной карточке, трудовой книжке и других документах. На оборотной стороне формы делаются отметки о несданных имущественно-материальных и других ценностях.

Образец. Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений.

Спецодежда профессионалов Москва, купить оптом и в розницу выгодно с доставкойсредства индивидуальной защиты труда. Магазин спецодежды спецобуви СИЗ, качественные решения в сфере безопасности, основные разделы сайта: Каталог средств защиты интернет магазин. Возможности и услуги компании, контактная информация, все необходимое для наиболее комфортных и безопасных условий выполнения работ! Информация для покупателя. Какую спецодежду купить Помощь в выборе. Магазины спецодежды в Москве Адреса, доставка Вашего заказа Способы, правила Доставки Условия. Изготовление Пошив спецодежды, материалы Ткани для спецодежды, средства защиты Подбор комплектация. Комплексное снабжение Преимущества, средства Защита от пониженных температур, преимущества выбора Летней спецодежды. Дополнительные разделы статьи, спецодежда из Европы Cerva в России. Модная.

Постановление Госкомстата РФ от г. N 71а Об утверждении унифицированных форм.

Калькулятор расчёта пени по заполнения личной карточки учета спецодежды предохранительных приспособлений оплате коммунальных услуг по новым правилам от.

Образец- Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений.

Аудиторские ведомости, n 3, 2000. Спецодежда: бухгалтерский учеокументальное оформление.

1с,бухгалтер, довідка, доход,зарплата, налог,ндс, обработка,помощь, прибыль,расчет, справка.

N 73 Работники организаций ФСБ России Работники организаций Министерства обороны РФ Постановление Минтруда России от г. N 25 Работники магистральных железных дорог Работники организаций авиационной и заполнения личной карточки учета спецодежды предохранительных приспособлений оборонной промышленности Постановление Минтруда России от г. N 68 Работники организаций бытового обслуживания Работники жилищно-коммунальногохозяйства Работники лесозаготовительных, лесосплавных, лесоперевалочных, лесохозяйственных организаций ихимлесхозов Работники, занятые на эксплуатации метрополитена Работники целлюлозно-бумажного, гидролизного и лесохимического производств Работники торговли Работники, занятые на геологических, топографо-геодезических, изыскательских,землеустроительных работах и в картографическом производстве Работники производств медикаментов, медицинских и биологических препаратов и материалов Работники микробиологической промышленности Работники организаций здравоохранения и социальной защиты населения, медицинских научно-исследовательских организаций и учебных заведений, производств бактерийных и.

Росстат подтвердил оценку спада ВВП РФ в 2015 году заполнения личной карточки учета спецодежды предохранительных приспособлений на 3,7Образец- Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений: 0300Спад ВВП РФ в 2015 году, согласно второй оценке Росстата, составил 3,7. При этом в четвертом квартале 2015 года показатель снизился на 3,8 в сравнении с соответствующим периодом предыдущего года. Россия и Польша выдали друг другу по 170 тыс. РазрешенийОбразец- Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений: 0300Угроза приостановки грузоперевозок между странами миновала Россия и Польша подписали договор о разрешениях на грузовые автоперевозки до конца 2016 года по итогам переговоров в Гданьске, заявил «РИА Новости» заместитель министра транспорта Николай Асаул. Официальный курс евро на выходные и понедельник упал до 76,43 рубляОбразец- Личная карточка учета спецодежды, спецобуви и предохранительных приспособлений: 0300Официальный курс евро к рублю, установленный ЦБ.

Образец. Личная карточка учета спецодежды, спецобувредохранительных приспособлений.

Кадровая служба и управление персоналом предприятия 2006, N 1нормы выдачи спецодеждыправо работника на безопасные условия труда закреплено в целом ряде нормативно-правовых актов, начиная с Конституции Российской Федерации, ст. 37 которой провозглашает право на труд в условиях, отвечающих требованиям безопасности и гигиены, и заканчивая многочисленными постановлениями правительства и приказами Минтруда, устанавливающими конкретные нормативные требования в области.

Внимание! Сообщения на сайте не проходят предварительную модерацию. Если вы являетесь.

Приказа о том считать у совместителя основным местом работы - Оплата труда по совместительству производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, приказа о том считать у совместителя основным местом работы определенных трудовым договором. При совмещении профессий (должностей) работник получает не вторую заработную плату как совместитель, а доплату, размер которой устанавливается по соглашению сторон трудового договора с учетом содержания и.

Приказа о том считать у совместителя основным местом работы - Оплата труда по совместительству производится пропорционально отработанному времени, в зависимости от выработки либо на других условиях, приказа о том считать у совместителя основным местом работы определенных трудовым договором. При совмещении профессий (должностей) работник получает не вторую заработную плату как совместитель, а доплату, размер которой устанавливается по соглашению сторон трудового договора с учетом содержания и. Сведения об условиях и характере труда производственная характеристика - ИБС, стенокардия напряжения 3 ф.кл. ХСН 2А-Б. Трудовая рекомендация: может выполнять работу с незначительным нервно-психическим напряжением, с учетом специальных знаний консультативного характера, преимущественно на сведения об условиях и характере труда производственная характеристика дому. Вместе со справкой о группе инвалидности Вам должны были выдать ИПР (индивидуальную программу инвалида в которой есть раздел с трудовыми рекомендациями.

Сведения об условиях и характере труда производственная характеристика - ИБС, стенокардия напряжения 3 ф.кл. ХСН 2А-Б. Трудовая рекомендация: может выполнять работу с незначительным нервно-психическим напряжением, с учетом специальных знаний консультативного характера, преимущественно на сведения об условиях и характере труда производственная характеристика дому. Вместе со справкой о группе инвалидности Вам должны были выдать ИПР (индивидуальную программу инвалида в которой есть раздел с трудовыми рекомендациями. Сзв 6 3 порядок заполнения 2011 заполнения - Персонифицированная отчетность - это сведения об уплаченных пенсионных взносах, страховом стаже, представляемые в Пенсионный фонд. Она формируется как на себя, так и на работников. Но за себя коммерсанты отчитываются только по итогам года, а вот за работников необходимо представить сведения за полугодие и в целом за год. С 2011 г. Отчитываться придется ежеквартально. Представить.

Сзв 6 3 порядок заполнения 2011 заполнения - Персонифицированная отчетность - это сведения об уплаченных пенсионных взносах, страховом стаже, представляемые в Пенсионный фонд. Она формируется как на себя, так и на работников. Но за себя коммерсанты отчитываются только по итогам года, а вот за работников необходимо представить сведения за полугодие и в целом за год. С 2011 г. Отчитываться придется ежеквартально. Представить. Прензии поставщику по недопоставке товара в срок - Унифицированные формы доверенностей М-2 или М-2а, используемые для этих целей, утверждены постановлением Госкомстата России от 71а. Вместе с доверенностью материально-ответственное лицо торговой фирмы, получающее товары, обязано предъявить поставщику документ, удостоверяющий его личность. Если товар находится в ненарушенной таре, то допускается приемка товара по количеству мест, массе брутто или по количеству товарных единиц и маркировке.

Прензии поставщику по недопоставке товара в срок - Унифицированные формы доверенностей М-2 или М-2а, используемые для этих целей, утверждены постановлением Госкомстата России от 71а. Вместе с доверенностью материально-ответственное лицо торговой фирмы, получающее товары, обязано предъявить поставщику документ, удостоверяющий его личность. Если товар находится в ненарушенной таре, то допускается приемка товара по количеству мест, массе брутто или по количеству товарных единиц и маркировке. Заполнения наряда допуска на производства работ - Наряд-допуск для работы в. Указания заполнения наряда допуска на производства работ ПО заполнению наряда. Допуск на производство.

Заполнения наряда допуска на производства работ - Наряд-допуск для работы в. Указания заполнения наряда допуска на производства работ ПО заполнению наряда. Допуск на производство. Декларация налог на прибыль 1кв 2014г - Фото Бориса Мальцева, Клерк. Ру 10:33, надежда Камышева эксперт по налогообложению и бухгалтерскому учету ИА Клерк. Ру (Над. К) Специально для Клерк. Ру, facebook, twitter, вконтакте, одноклассники. Google, linkedIn, liveJournal, мой мир, при УСН с объектом «доходы» индивидуальный предприниматель может уменьшить налог на страховые взносы на обязательное пенсионное и медицинское страхование. Однако многие ИП.

Декларация налог на прибыль 1кв 2014г - Фото Бориса Мальцева, Клерк. Ру 10:33, надежда Камышева эксперт по налогообложению и бухгалтерскому учету ИА Клерк. Ру (Над. К) Специально для Клерк. Ру, facebook, twitter, вконтакте, одноклассники. Google, linkedIn, liveJournal, мой мир, при УСН с объектом «доходы» индивидуальный предприниматель может уменьшить налог на страховые взносы на обязательное пенсионное и медицинское страхование. Однако многие ИП. Заполнения формы 4 фсс за 2011 г - Министерство здравоохранениоциального развитияроссийской федерации. Приказот года 216н. Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее.

Заполнения формы 4 фсс за 2011 г - Министерство здравоохранениоциального развитияроссийской федерации. Приказот года 216н. Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка ее. Заявления на уменьшение удержания с заработной платы - Однако эта сумма не может превышать 70 заработка работника, уменьшенного на сумму налога на доходы физических лиц, исчисленного с учетом стандартных вычетов. При удержании алиментов с работника, отработавшего неполный рабочий месяц из-за прогула, сумма алиментов определяется исходя из его заработной платы, исчисленной за полный рабочий месяц. Обратите внимание: с года размер «детского» вычета на.

Заявления на уменьшение удержания с заработной платы - Однако эта сумма не может превышать 70 заработка работника, уменьшенного на сумму налога на доходы физических лиц, исчисленного с учетом стандартных вычетов. При удержании алиментов с работника, отработавшего неполный рабочий месяц из-за прогула, сумма алиментов определяется исходя из его заработной платы, исчисленной за полный рабочий месяц. Обратите внимание: с года размер «детского» вычета на.