Рейтинг: 4.8/5.0 (1863 проголосовавших)

Рейтинг: 4.8/5.0 (1863 проголосовавших)Категория: Бланки/Образцы

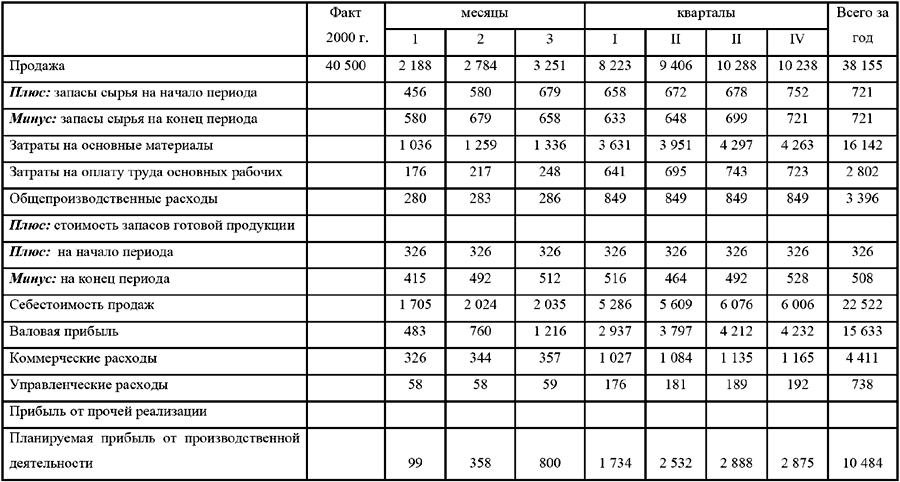

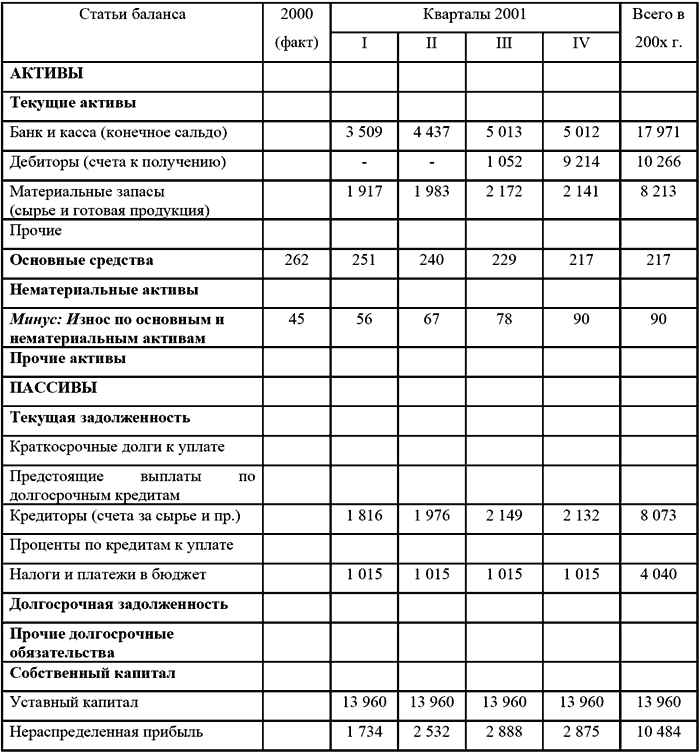

Таблица 15 – Расчет нормируемых оборотных средств

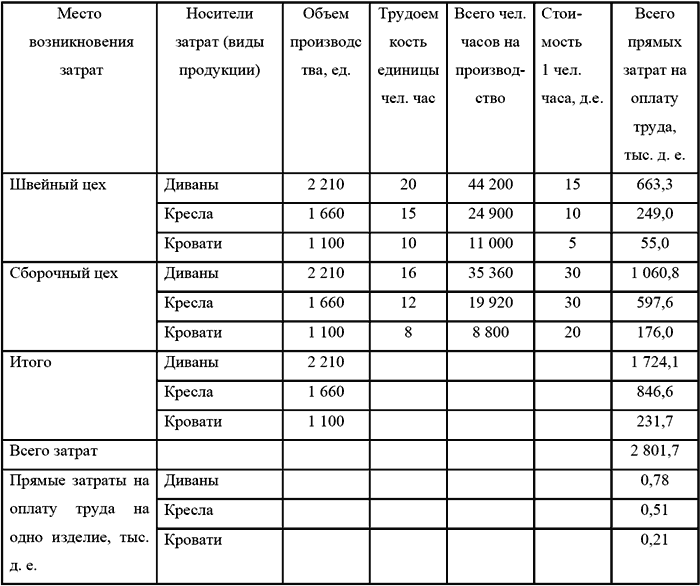

Данные для заполнения гр.2 табл.15 берут из калькуляции (табл.13): сырье, основные и вспомогательные материалы на годовую программу; цеховую себестоимость на год – для определения незавершенного производства. Для определения готовой продукции берут объем производства (табл.1).

Дневной доход определяют делением данных гр.2 на 365 дней в году. Норматив запаса в днях приведен в табл.15.

Потребность в нормируемых оборотных средствах определяют умножением гр.2 на гр.4.

Срок окупаемости капитальных затрат (Т) определяют по формуле:

Т=К/Пр. (14) где К – стоимость основных производственных фондов;

Коэффициент экономической эффективности – это обратная величина сроку окупаемости, определяется по формуле:

Все показатели сводятся в таблице 16 «Финансово-экономические показатели».

6 Анализ безубыточностиПри проведении анализа безубыточности составляющие затраты необходимо разделить на постоянные и переменные. Постоянные затраты не зависят от количества выпускаемой продукции, переменные изменяются вместе с ними.

К постоянным затратам относятся, как правило:

- накладные производственные затраты (содержание и эксплуатация оборудования, цеховые расходы);

- накладные административно-управленческие затраты.

Остальные компоненты затрат считаются, как правило, переменными и линейно зависят от объема производства, т.е. они являются независимыми в калькуляции затрат на единицу продукции.

Обозначим эти величины следующими символами: x - количество выпускаемой продукции; p – цена изделия; V – переменные затраты на единицу продукции; f – постоянные затраты периода; S – общие затраты периода.

Общие затраты периода:

Количество продукции, при котором достигается точка безубыточности х 1. можно рассчитать, приравнивая выражение (16) и (17):

Критическое значение постоянных затрат (f’), если предприятие не хочет оказаться в зоне убытков, рассчитывается по следующей формуле:

разница между f’и f показывает, на сколько можно увеличить постоянные затраты по сравнению с запланированной величиной до вступления в зону убытков.

Критическое значение переменных затрат на единицу продукции(V’) рассчитывается по формуле:

Критическая цена, которая не может быть ниже без выхода из зоны прибыли равна:

Проведение анализа безубыточности

Плановый объем реализации 50000 штук изделий по цене 9,16 тыс. руб.

Полные текущие затраты – 366209,49 тыс. руб.

Переменные затраты – 210280,84 тыс. руб.

Постоянные затраты – 155928,65 тыс. руб.

V=210280,84/50000=4,21 тыс. руб.

Точка безубыточности, отделяющая зону прибыли от зоны убытков, определяется приравниванием уровней затрат и оборота:

х‘*9,16=4,21*х‘=155928,65 тыс. руб.

9,16х‘-4,21‘=155928,65 тыс. руб.

Определение критического значения постоянных затрат:

f‘=247500 тыс. руб.

Затраты могут возрасти до этого значения и предприятие не окажется в зоне убытков; они по сравнению с плановым (155928,65 тыс. руб.) могут возрасти в 1,6 раза.

Определяем критическое значение переменных затрат:

Приравниваем оборот и затраты, получаем:

Критическое значение переменных затрат на единицу могут возрасти до 6,04 тыс. руб. перед тем как проект окажется в зоне убытков. Иначе говоря, переменные затраты могут возрасти по сравнению с запланированными (4,21 тыс. руб.) приблезительно на 43%.

Определение критического значения цены

Цена реализации изделия 9,16 тыс. руб.

Определим ту цену, при которой прибыль равна нулю:

Графически это решение представлено на рисунке, где х‘ – это координата на оси х точки пересечения линии оборота и линии затрат.

Точку безубыточности необходимо отразить на графике (см. рисунок).

Обороты Y Прибыль

Расчет финансово-экономических показателей на планируемый год

Баланс доходов и расходов - это план финансовых результатов, в котором на основе сопоставления сумм доходов и расходов определяется сумма прибыли, а в последующем рассчитывается рентабельность.

План доходов и расходов необходим для следующих целей:

- сопоставления изменения доходов и расходов по периодам времени и по структурным подразделениям;

- определения и контроля рентабельности бизнеса;

- установления лимитов условно-постоянных затрат по отдельным структурным подразделениям или видам бизнеса;

- установления нормативов условно-переменных или других расходов (например, материальных) и контроля за их соблюдением по структурным подразделениям и видам бизнеса;

- определения покрытия затрат и выявления узких мест в формировании доходов.

При составлении баланса доходов и расходов учитываются:

- план объема деятельности, включая план реализации и план валовых доходов;

- план затрат и себестоимости, включая прямые затраты (сырье, материалы и другие) и накладные (условно-постоянные);

- план по налоговым выплатам с учетом налогового режима, системы налогообложения;

- мероприятия по оптимизации доходов и затрат.

При планировании доходов и расходов целесообразно брать во внимание не только общий оборот (выручку) по реализации товаров и услуг, но и чистый оборот (нетто-продажи, т. е. выручка минус сырье по ценам покупки), а именно - валовые доходы. Это необходимо, во-первых, для сопоставимости доходов и расходов вне зависимости от затрат и цен на сырье, во-вторых, для определения затратности (издержкоемкости) продукции и услуг по времени или по видам деятельности (оценка экономической целесообразности тех или иных проектов, мероприятий).

При составлении баланса доходов и расходов и обоснования прибыли, рентабельности необходимо предварительно:

- составить план по текущим затратам и издержкам с распределением их на прямые и накладные;

- обосновать план по объему реализации и валовым доходам;

- определить объем резерва по расчетам с бюджетом от объема реализации;

- выделить критические затраты и установить по ним лимиты (целевые показатели).

Форма плана доходов и расходов может быть различной: в виде баланса или другом виде, но при этом необходимо учитывать принятый в налогообложении порядок расчета прибыли.

Расчет прибыли осуществляется в настоящее время (в соответствии с бухгалтерской формой отчетности по ОКУД - 0710002) в форме "Отчет о прибылях и убытках" (Приложение № 1 к Приказу Минфина РФ от 02.07.2010 г. № 66н) следующим образом:

где В - выручка (нетто) от продажи товаров, продукции, работ и услуг (за минусом НДС, акцизов и обязательных аналогичных платежей для предприятий, с которых они взимаются);

Сс - себестоимость проданных товаров, продукции, работ, услуг;

Вп - валовая прибыль (убыток);

где Зк - коммерческие расходы;

Зу - управленческие расходы;

Пп - прибыль (убыток) от продаж;

где Дп - проценты к получению;

Зп - проценты к уплате;

Дд - доходы от участия в других организациях;

Др - прочие доходы;

Зр - прочие расходы;

Пн - прибыль до налогообложения, в том числе постоянные налоговые обязательства (активы);

где Оа - изменение отложенных налоговых активов;

Оо - изменение отложенных налоговых обязательств;

Нп - текущий налог на прибыль;

Чп - чистая прибыль.

Таким образом, полученная прибыль до налогообложения корректируется за счет отложенных налоговых активов и отложенных налоговых обязательств. Отложенные налоговые активы - это сумма налогов, подлежащих возмещению предприятию в связи:

а) с вычитаемыми налоговыми временными разницами;

б) переносом на будущий период неиспользованных налоговых кредитов.

Отложенные налоговые обязательства формируются тогда, когда возникают налогооблагаемые временные разницы, т. е. расходы в бухгалтерском учете меньше, чем в налоговом.

Из прибыли до налогообложения вычитаются региональные и местные налоги, а также доходы по видам деятельности, освобожденным в соответствии с законодательством от налогообложения (уменьшается налоговая база по налогу на прибыль).

Из оставшейся суммы прибыли вычитается текущий налог на прибыль (20%) и рассчитывается чистая прибыль (убыток) отчетного периода.

Основным методом планирования прибыли является балансовый, т. е. сопоставление источников доходов и их распределение. Наиболее наглядно план доходов и расходов можно представить в виде баланса, который отражен в табл. 19.

План доходов и расходов на 2011 г. по предприятию (пример условный)

Доходы (без НДС и стоимости сырья)

Чистая прибыль является главным целевым показателем баланса доходов и расходов, исходя из которого строится процесс оптимизации отдельных статей баланса. Норма чистой прибыли (отношение чистой прибыли к нетто-выручке или валовому доходу) должна составлять не менее 20-25%, так как из нее погашаются кредиты (долгосрочные и среднесрочные), выплачиваются дивиденды, пополняется собственный капитал, решаются социальные задачи. В нашем условном примере уровень чистой прибыли к валовым доходам составляет:

Прибыль предприятий рассчитывается в абсолютном и относительном выражении. Абсолютный показатель - это сумма прибыли в рублях, а относительный - сумма прибыли, отнесенная к какой-либо базе, выраженная в процентах (прибыльность, рентабельность, эффективность).

Повышение прибыльности (рентабельности) обеспечивает экономическую стабильность предприятия, способствует укреплению его финансового положения, увеличивает цену компании на рынке недвижимости, привлекательность предприятия для инвесторов; способствует решению социальных задач предприятия, увеличивая доход работников за счет дополнительных выплат из прибыли.

Существует множество показателей уровня рентабельности. Это определяется целями использования конечного финансового результата, или анализа эффективности хозяйственной деятельности. Наиболее распространенными являются следующие показатели:

- уровень рентабельности продукции (работ, услуг);

- уровень рентабельности производственных фондов;

- уровень рентабельности капитала;

- уровень рентабельности активов;

- эффективность использования экономического потенциала предприятия.

Алгоритм расчета и экономическое содержание этих показателей приведены в приложении 2.

Любое коммерческое предприятие предполагает в качестве основной цели своей деятельности извлечение прибыли, так как за счет нее решается целый комплекс задач, обусловливающих стабильность и эффективность бизнеса. Поэтому расчетная величина прибыли (из баланса доходов и расходов) сравнивается с тем ее объемом, который обеспечивает устойчивое развитие предприятия. Однако возможность достижения необходимой прибыли - сложная проблема, поскольку зависит от влияния множества факторов.

Все факторы, влияющие на прибыль и рентабельность, могут быть разделены на две группы факторов:

- внешней среды или объективные;

- внутренней среды или субъективные.

Факторы внешней среды для предприятия являются неуправляемыми и учитываются в плановых расчетах как ограничители. К ним относятся:

- экономическая ситуация в стране, уровень инфляции, характер конкуренции, поведение конкурентов;

- конъюнктура рынка или соотношение между спросом и предложением на продукцию и услуги предприятия;

- налоговая и кредитная политика государства и коммерческих банков;

- тарифы на услуги, оказываемые другими предприятиями;

- цены на сырье и товары.

Одни из этих факторов прямо влияют на прибыль, другие - опосредованно, через товарооборот (выручку) или издержки производства и обращения.

К внутренним факторам, зависящим от деятельности предприятий, относятся:

- тип предприятия, вид его экономической деятельности, система ценообразования, система надбавок и скидок на продукты и услуги, устанавливаемые предприятием;

- уровень технической оснащенности предприятия, механизации труда, прогрессивность техники и оборудования, применяемых на предприятии;

- характер технологических и организационных процессов, их инновационность;

- конкурентоспособность производимых товаров и услуг;

- уровень производительности труда;

- объем и состав производимой продукции, услуг; объем и время их реализации;

- сумма и уровень издержек производства и обращения, в том числе соотношение между переменными и постоянными издержками;

- объем активов предприятия, их структура, оборачиваемость;

- степень платежеспособности и ликвидности предприятия и уровень его надежности.

Названные факторы действуют не изолированно, а проявляются в комплексе, опосредованно влияя на прибыль и рентабельность. Как было отмечено ранее, прибыль и соответственно рентабельность являются расчетными показателями, в то же

время затраты, включая себестоимость, - это управляемые показатели, а доходы, в том числе по основной деятельности, - частично управляемые.

Совокупное влияние различных факторов на уровень рентабельности может быть оценено с помощью различных методов, в том числе корреляционно-регрессивного анализа, и в частности линейного уравнения регрессии вида

где У - уровень рентабельности (%);

Ао - базовая рентабельность (%);

A1. Аn - уровень влияния фактора на рентабельность;

X1. Хn - факторы, влияющие на уровень рентабельности, включенные в модель (факторы, включаемые в модель, должны быть взаимо-независимыми и иметь коэффициент парной корреляции не менее 0,7).

Используя описанные модели, характер влияния различных факторов на уровень рентабельности, поведение этих факторов в перспективе, можно оптимизировать рентабельность предприятий, определить пути ее повышения. При этом оптимизация осуществляется опосредованно через факторы и показатели затрат и доходов.

В качестве основных направлений повышения уровня рентабельности предприятий можно выделить следующие:

- проведение серьезных маркетинговых исследований рынка, прогноз конъюнктуры рынка, определение своей ниши на рынке и потребителей своей продукции и услуг, что обеспечивает увеличение выручки и доходов предприятия, которые оказывают влияние на прибыль. Данное влияние количественно определяется с помощью эффекта производственного рычага, который свидетельствует о наличии такой взаимосвязи между объемом реализации продукции и прибылью, при которой любое изменение выручки от реализации продукции (услуг) приводит к более значительному изменению прибыли;

- внедрение прогрессивных технологий в области организации производства и обслуживания потребителей товаров и услуг; совершенствование организации производства и качества обслуживания; повышение технической оснащенности предприятий и производительности труда; внедрение прогрессивных информационных технологий; осуществление режима экономии на предприятии (это направления затратного характера, и их осуществление должно быть экономически оправдано, а именно эффект, т. е. приращение прибыли от проведения мероприятий, должен быть выше затрат на это мероприятие, а эффективность, т. е. отношение дополнительной прибыли к дополнительным затратам, должна быть выше сложившегося уровня рентабельности).

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Управленческий учет на предприятии - примеры таблицы Excelявляются важным и актуальным вопросом для многих современных организаций. Ведь приобретение специализированных программных продуктов по ведению управленческого учета для многих фирм неприемлемо из-за высокой стоимости, в то время как Excel — продукт универсальный, и им может воспользоваться любая компания.

Организация бухгалтерского и управленческого учета в ООО: сходства и различияБухгалтерский учет обязана вести любая фирма вне зависимости от того, в какой отрасли она функционирует, каковы ее масштабы и т. д. Ведь бухгалтерский учет призван фиксировать все факты хозяйственной жизни предприятия и отражать их на соответствующих счетах, чтобы обеспечить наиболее полную финансовую картину происходящего.

ОБРАТИТЕ ВНИМАНИЕ! Данные бухучета в некоторых случаях служат основой для расчета налоговых обязательств компании. К примеру, база по налогу на имущество рассчитывается как раз по данным бухгалтерского учета.

Основное предназначение бухгалтерского учета и, соответственно, итоговой бухгалтерской отчетности — предоставить заинтересованным внешним пользователям сводные данные об итогах деятельности фирмы за отчетный период. Такими заинтересованными сторонами, как правило, выступают банки, поставщики или иные кредиторы, инвесторы, т. е. все те лица, перед которыми фирма так или иначе имеет определенные обязательства.

Управленческий учет, в свою очередь, предназначен не для внешних пользователей, а непосредственно для руководителей самой компании. Он призван не только помочь менеджерам фирмы оценить текущее положение дел, но и предоставить достоверную информацию для принятия эффективных управленческих решений, помочь оперативно среагировать на внешние воздействующие факторы.

ОБРАТИТЕ ВНИМАНИЕ! При этом пользователи, на которых ориентирована управленческая отчетность, могут быть самыми разными: начиная от руководителей структурных подразделений и заканчивая президентом компании или управляющим партнером.

Нацеленность управленческого учета на эффективное и быстрое принятие руководителями эффективных бизнес-решений обуславливает отличие в форматах представления показателей управленческого учета по сравнению с бухгалтерским. Управленческие отчеты могут отличаться большей степенью детализации, иными применяемыми методами учета (к примеру, установленным НК РФ, а не РСБУ или МСФО), использованием специальных счетов/субсчетов, которые компания не использует в бухучете, большей частотой составления и т. д.

Управленческий учет нужен в том числе для планирования и бюджетирования. Об этом подробнее читайте в статье «Организация финансового планирования и бюджетирования» .

Система управленческого учета в Excel и ее внедрение в организацииВ большинстве компаний, особенно в мелких и средних, широкое распространение получила практика ведения управленческого учета в Excel во многом благодаря тому, что Excel является универсальным инструментом, обладающим обширным набором математических формул, алгоритмов, специальных учетных механизмов и т. д. но при этом не требует существенных (по сравнению со специализированными программами учета) затрат.

Итак, с помощью Excel специалисты фирмы получают возможность формировать необходимые для принятия решений управленческие отчеты. Что это за отчеты?

ВАЖНО! Стандартные управленческие отчеты в Excel должны включать 3 базовые составляющие: отчет о доходах и расходах, отчет о движении денежных средств и баланс фирмы.

При формировании указанных таблиц в Excel первое, на что следует обратить внимание, — это обособленность таблиц. Каждой таблице с данными по той или иной стороне жизнедеятельности фирмы необходимо выделить отдельный лист, а не стараться уместить на одном листе все числовые значения из таких таблиц. При этом размер самой книги может существенно разниться в зависимости от того, какая степень детализации отчетов необходима.

ОБРАТИТЕ ВНИМАНИЕ! Для этой цели на практике широко применяют такие инструменты Excel, как выпадающие списки, группировки и др.

Таблицы с исходными данными размещают на отдельных листах Excel (к примеру, лист учета доходов от продажи круп, лист учета доходов от продажи питьевых напитков и т. д.), а в начале книги приводится сводная таблица, на которой посредством выпадающих списков формируются итоговые значения с других листов книги.

Поскольку группировка «предметов бизнеса» сохраняется примерно одна и та же (например, крупы-напитки и т. д.), а учетных таблиц в Excel требуется составить множество (таблицы учета доходов, прямых расходов, косвенных затрат, сопутствующих расходов и т. д.), компании следует знать, что оптимальный инструмент в Excel для этого — справочники. Создавая такие справочники, фирма сможет впоследствии при заполнении однородных таблиц использовать их для целей автозаполнения полей.

ВАЖНО! Кроме того, наглядное преимущество Excel для ведения управленческого учета — наличие большого числа формул и математических механизмов (к примеру, автокорреляция, дисперсия, мат. ожидание и др. экстраполяция), что помогает проанализировать итоговые показатели, спрогнозировать их развитие и в итоге принимать эффективные бизнес-решения.

ИтогиПримеров управленческого учета на предприятии при помощи Excel на практике можно встретить множество, поскольку эта программа выступает выгодной альтернативой специализированному учетному ПО, особенно для малого и среднего бизнеса. Поэтому важно помнить некоторые основные моменты при организации управленческого учета с помощью Excel. А именно: разбивать отчеты на отдельные таблицы на отдельных листах, формировать справочники, а также использовать математические инструменты, чтобы определить актуальные тренды в развитии бизнеса и оперативно на них реагировать.

Давайте попробуем составить свою персональную книгу доходов и расходов в Excel.

Кое-кто, может, думает, что для этого нужно очень хорошо знать Excel, уметь писать сложные макросы и т.д. Возможно, но здесь я попробую создать книгу таблица расходов и доходов без всех этих хитрых штук.

В таблице расходов и доходов Excel продумаем структуру.

У меня она буде такой.

Я думаю, что это очень просто. Тут только вписаны названия колонок нашей таблице. И это может сделать любой.

Теперь выполним небольшое форматирование:

выравнивание лучше сделать на всём листе. Для этого выделите лист (для этого можно нажать Ctrl+ A), и далее вверху во вкладке «Шрифт» выберете вместо «Calibri», например, «Times New Roman».

-зададим высоту шрифта (вместо 11 установим 12);

-объединим некоторые ячейки (нужно выделить мишкой две ячейки, нажать на выделенном фрагменте правой клавишой мыши, выбрать «Формат ячеек …», далее вкладка «Выравнивание», и ставим галочку напротив «объединение ячеек», и жмем «ОК»).

Теперь напишем номер 1 и дату (15.09.2014). После этого выделим эти две ячейки:

и наведем мышку на нижний правый угол выделенного фрагмента, чтобы появился плюсик вместо курсора. Когда появится, нажимаем на левую клавишу мышки и тянем вниз:

Когда отпустим, получим:

Это называется автозаполнение.

Теперь под «Итого» в графах «Доходов» и «Расходов» впишем соответсвенно «=СУММ(C3:D3)» и «=СУММ(F3:G3)»(что означает – подсчитать сумму ячеек в 3 строке начиная со столбаца F и заканчивая G), под «Итого » в последней графе впишем разность доходов и расходов - «=E3-H3». А дальше опять воспользуемся «Автозаполнением».

Как видите, ничего сложного, а в итоге получилась довольно простая книга учетов доходов и расходов в Excel.

Чтобы нашим созданным бюджетом доходов и расходов было удобней пользоваться, добавим новую графу «Баланс», куда запишем сумму всего столбца «Итого» - «=СУММ(I:I)».

Получилась такая вот нехитрая таблица расходов и доходов в Excel. Для также можно ещё закрепить шапку таблицы .

Условие обязательного соответствия расходов полученным доходам действует и для целей налогообложения прибыли и в бухгалтерском учете. Поэтому группировка расходов полностью повторяет группировку доходов и в том и в другом случае. Группировка расходов зависит от их характера, а также условий осуществления и направлений деятельности организации.

При налогообложении прибыли расходы подразделяются на две группы - расходы, связанные с производством и реализацией, и внереализационные расходы.

В состав внереализационных расходов, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Группировка расходов для целей налогообложения представлена на схеме №2.

Схема №2. Порядок группировки расходов в налоговом учете

В бухгалтерском учете расходы распределяются на: расходы по обычным видам деятельности и прочие расходы. К прочим расходам относятся операционные, внереализационные и чрезвычайные расходы. Расходами по обычным видам деятельности являются расходы, осуществление которых связано с основной деятельностью предприятия. Это деятельность по изготовлению и продаже собственной продукции (работ, услуг), приобретению и продаже товаров. Группировка расходов в бухгалтерском учете представлена на схеме №3.

Схема №3. Порядок группировки расходов в бухгалтерском учете

Налоговое и бухгалтерское законодательство допускают, при некоторых условиях, включение в состав выручки организации доходов от сдачи имущества в аренду и предоставления в пользование прав на результаты интеллектуальной деятельности. В бухгалтерском учете в перечень рассматриваемых доходов, которые могут войти в состав выручки, включены доходы от долевого участия в других организациях. В зависимости от решения предприятия включить эти доходы в состав выручки или в состав внереализационных доходов для целей налогообложения и, соответственно, в состав прочих доходов в бухгалтерском учете, будет определяться и группировка расходов, связанных с этими доходами.

Различия в подходе к группировке доходов, образующих состав выручки, для целей налогообложения прибыли и в бухгалтерском учете сказываются и на группировке расходов. Поскольку доходы от продажи имущества и имущественных прав в бухгалтерском учете не относятся к доходам от обычных видов деятельности, а входят в состав прочих, то и расходы по этим операциям тоже рассматриваются как прочие. При исчислении налога на прибыль, в отличие от бухгалтерского, такие расходы включены в группу расходов, связанных с производством и реализацией, и уменьшают выручку от реализации имущества и имущественных прав.

2.2 Анализ доходов и расходов организации

Проведем анализ доходов и расходов ООО «ВолгоСтройКомплект».

Расходы ООО «ВолгоСтройКомплект» как торгового предприятия называются издержками обращения.

Для ООО «ВолгоСтройКомплект», как предприятия торговли, осуществляющего сбытовую и посредническую деятельности, номенклатура издержек обращения включает:

- расходы на оплату труда;

- отчисления на социальные нужды;

- расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

- амортизацию основных средств;

- расходы на ремонт основных средств;

- износ санитарной и специальной одежды, столового белья, посуды, приборов, других малоценных и быстроизнашивающихся предметов;

- расходы на хранение, подработку, подсортировку и упаковку товаров;

- расходы на рекламу;

- затраты по оплате процентов за использование займом;

- потери товаров и технологические отходы;

- расходы на тару;

Состав и структура затрат ООО «ВолгоСтройКомплект» по обычным видам деятельности представлена в таблице 2.2, из которой видно, что издержки обращения на предприятии классифицируются по элементам затрат следующим образом:

1. материальные затраты;

2. Затраты на оплату труда;

3. отчисления на социальные нужды;

4. амортизация основных фондов;

5. прочие расходы.

Таблица 2.2 Состав и структура затрат по обычному виду деятельности ООО «ВолгоСтройКомплект»

Данные таблицы 2.3 показывают, что в период 2007-2009 гг. общая сумма расходов предприятия возросла на 22,9% за счет роста в основном прочих затрат по основному виду деятельности и прочих расходов предприятия. В 2008-2009 гг. расходы предприятия снизились на 29,04% за счет снижения прочих расходов (на 30,3%), затрат на оплату труда (7,4%) и соответственно отчислений на социальные нужды (5,4%).

Далее проведем анализ доходов и прибыли ООО «ВолгоСтройКомплект» в период 2007-2009 гг.

Рассмотрим состав и структуру прибыли ООО «ВолгоСтройКомплект» по основным источникам ее формирования. Сведем данные, необходимые для проведения анализа в таблице 2.4.

Таблица 2.4 Структура источников формирования прибыли ООО «ВолгоСтройКомплект»

Источник формирования прибыли

Прибыль от продаж

Прибыль до налогообложения

Данные таблицы 2.4 показывают, что прибыль от продаж в течение всего анализируемого времени примерно на 1% отличается от валовой прибыли предприятия, что свидетельствует о том, что ООО «ВолгоСтройКомплект» имеет очень высокие обороты, которые эффективно сочетаются с меньшими по объему и структуре коммерческими расходами предприятия. В 2007 г. доля прибыли предприятия до налогообложения выше доли прибыли от продаж на 0,5%, что свидетельствует о том, что в данном отчетном периоде прочие доходы предприятия превышали прочие его расходы. В 2008 и 2009 гг. доля прибыли до налогообложения ниже прибыли от продаж и составляет 60,8% и 67,8% соответственно.

Следовательно, в данных отчетных периодах прочие расходы предприятия значительно превышали прочие его доходы. Доля чистой прибыли предприятия в структуре валовой прибыли в течение 2007-2009 гг. снижается с 75,6% до 46,2%, а в к 2009 г. возрастает до 51,5%.

Динамика прибыли по основным источникам ее формирования в период 2007-2009 гг. приведена в таблице 2.5.

Таблица 2.5 Динамика прибыли по источникам формирования ООО «ВолгоСтройКомплект»

Источник формирования прибыли

Прибыль от продаж

Прибыль до налогообложения

Данные таблицы 2.5 показывают, что в период 2007-2008 гг. валовая прибыль и прибыль от продаж возрастают на 20% (на 184155 и 183999 тыс. руб. соответственно), а в период 2008-2009 гг. на 7,5%. Таким образом, темп прироста данных видов прибыли предприятия в 2008-2009 гг. в среднем в 3 раза ниже темпа прироста предыдущего периода.

Прибыль до налогообложения в период 2007-2008 гг. снижается на 26,6%, снижая тем самым чистую прибыль предприятия также на 26,6%. В период 2008-2009 гг. прибыль до налогообложения напротив возрастает на 20%, что приводит и к росту чистой прибыли на 20%, поскольку после прибыли до налогообложения единственным фактором, влияющим на динамику чистой прибыли, является налог на прибыль - фиксированный платеж (24%).

Следующий этап нашего анализа состоит в более подробном изучении состава, динамики каждого источника формирования чистой прибыли предприятия, а также их положительное или отрицательное влияние на конечный результат хозяйственной деятельности ООО «ВолгоСтройКомплект» в период 2007-2009 гг. Необходимые для анализа данные приведены в таблице 2.6.

Таблица 2.6 Состав и динамика источников формирования чистой прибыли ООО «ВолгоСтройКомплект»

Выручка от продажи товаров

Прибыль от продаж

в том числе: проценты к уплате

Прибыль до налогообложения

Текущий налог на прибыль

Из таблицы 2.6 видно, что на формирование, а также динамику чистой прибыли (конечного результата) предприятия влияет изменение многих показателей хозяйственной деятельности предприятия. Рассмотрим подробнее, какой именно показатель оказал на ее рост и снижение наибольшее и наименьшее влияние.

Из таблицы 2.6 видно, что товарооборот предприятия в течение всего анализируемого периода возрастает. Наибольший рост наблюдается в 2008 г. (39%), что примерно в 4 раза больше прироста 2009 г. Себестоимость реализуемых товаров соответственно также возрастает, однако темп ее прироста в 2008 г. (56%) превышает темп прироста товарооборота в этом же году, что приводит к более низкому темпу прироста валовой прибыли предприятия (20%). Аналогичная ситуация складывается и в 2009 г.

Коммерческие расходы предприятия являются основным регулятором прибыли от продаж. По сравнению с уровнем валовой прибыли предприятия (оборотов), его коммерческие расходы находятся на низком уровне и в период 2007-2009 гг. также как и предыдущие рассмотренные показатели возрастают, но незначительно (2%), а далее снижаются всего на 0,6% (56 тыс. руб.). Таким образом, коммерческие расходы предприятия не оказывают существенного влияния на динамику прибыли от продаж, поэтому этот показатель ведет себя в течение всего анализируемого периода аналогично валовой прибыли.

Также из таблицы 2.6 видно, что предприятие имеет высокий уровень прочих доходов и расходов.

В 2007 г. прочие доходы предприятия перекрывают (превышают) его прочие расходы на 5905 тыс. руб. а с учетом процентов к уплате за пользование кредитными и заемными средствами, общая сумма дохода составляет 3561 тыс. руб. именно поэтому прибыль до налогообложения выше прибыли от продаж на 3561 тыс. руб.

В 2008 и 2009 гг. ситуация меняется. Рост прочих расходов на 24% и снижение доходов на 39%, на фоне роста процентов к уплате в среднем в 6 раз, привело к снижению прибыли до налогообложения на 26,6%, а по сравнению с прибылью от продаж в 1,6 раза.

В 2009 г. несмотря на продолжающееся снижение прочих доходов на 50,7% наблюдается также снижение прочих расходов и процентов к уплате (на 30% и 50% соответственно). Все это приводит к росту прибыли до налогообложения на 20% и соответственно росту чистой прибыли предприятия.

Таким образом, основными показателями, оказывающими существенное влияние на формирование чистой прибыли ООО «ВолгоСтройКомплект» в период 2007-2009 гг. являются: прочие доходы, прочие расходы и проценты к уплате.

Далее рассчитаем показатели рентабельности ООО «ВолгоСтройКомплект» в период 2007-2009 гг. Выделяют две группы показателей рентабельности предприятия: рентабельность активов и всех видов инвестиций и группу показателей рентабельности продаж.

В первой группе коэффициентов рентабельности рассчитываются следующие основные коэффициенты: рентабельность активов (имущества) предприятия, рентабельность внеоборотных активов, рентабельность оборотных активов, рентабельность собственного капитала и рентабельность инвестиций.

В следующей группе показателей, которые называются рентабельностью продаж, рассчитываются коэффициенты рентабельности по всей продукции в целом или по отдельным ее видам. Как и в случае с рентабельностью капитала, существует множество показателей оценки рентабельности продаж, многообразие которых обусловлено выбором того или иного вида прибыли.

Чаще всего используется валовая прибыль, прибыль от продаж и чистая прибыль предприятия. Соответственно рассчитываются три показателя рентабельности продаж.

Сведем все рассчитанные показатели рентабельности в одну таблицу 2.7 и проведем их комплексный экономический анализ.

Таблица 2.7 Показатели рентабельности ООО «ВолгоСтройКомплект»

Результаты расчетов показывают, что в период 2007-2009 гг. все показатели рентабельности предприятия снижаются, что является отрицательным моментом, а в период 2008-2009 гг. возрастают (кроме валовой рентабельности и рентабельности реализации продукции).

Например, снижение и рост рентабельности активов (имущества) предприятия свидетельствует соответственно о снижении и повышении в соответствующих отчетных периодах эффективности вложенных в торговлю капиталов предприятия.

Расчет второй группы коэффициентов показал, что валовая рентабельность и рентабельность реализованной продукции ведут себя одинаково: в течение всего анализируемого периода наблюдается их динамичное снижение. Наибольшее снижение зафиксировано в 2008 г. и составляет 15%. Следовательно, в течение всего анализируемого нами времени на ООО «ВолгоСтройКомплект» наблюдается снижение эффективности производственной деятельности и политики ценообразования, а также снижение получаемой прибыли с каждого рубля проданных товаров.

Коэффициент чистой рентабельности показывает полное влияние структуры капитала и финансирования компании на ее рентабельность. Расчет данного коэффициента показал, что в период 2007-2008 гг. наблюдается снижение значения рентабельности на 47% (примерно в 2 раза), а в 2009 г. незначительный рост (5%) показателя. Следовательно, в период 2007-2008 гг. наблюдается снижение, а в 2008-2009 гг. повышение эффективности использования всех видов ресурсов на предприятии.

2.3Проблемы анализа учета доходов и расходов ООО «ВолгоСтройКомплект» и пути его улучшения

Анализ учета доходов и расходов ООО «ВолгоСтройКомплект», проведенный в предыдущей части показал, что на предприятии в обязательном порядке со всеми покупателями и заказчиками заключаются договора и приложения на каждую совершаемую сделку, выставляются счета-фактуры и товарно-транспортные накладные, акты выполненных работ, заключаются договора с банками на открытие кредитных линий, ведутся табеля учета рабочего времени, штатные расписания и т.д.

Данные документы служат первичными учетными документами, на основании которых ведется учет доходов и расходов предприятия.

Однако в ходе проведения анализа учета доходов и расходов, а также в ходе работы с первичной документацией предприятия были выявлены различные нарушения, касающиеся неправильного оформления вышеперечисленных документов: в некоторых документах не заполнены все необходимые реквизиты, использованы лишние, неверные или не надлежащие реквизиты покупателей, имеются грубые грамматические ошибки, возникают путаницы с наименованием отгруженных товаров и прочее.

Это обстоятельство является особенно важным, поскольку выручка от продажи строительных материалов принимается к учету строго на основании первичный документации, которая подтверждает переход права собственности на эту продукции к покупателю.

Все первичные документы по реализации строительных материалов имеются в наличии, однако составлены не в полном соответствии с предъявляемыми к ним требованиями: отсутствие заполнения графы «К платежно-расчетному документу» в выставляемой счет-фактуре при авансовой оплате покупателем товара, неверно указанные адрес грузополучателя, оформление счетов-фактур визуально некорректно, не везде на счетах-фактурах проставлены номера доверенностей, на основании которых ответственные лица их подписывают.

Были также зафиксированы случаи присутствия копий товарных накладных формы ТОРГ 12 и актов выполненных работ, на предприятии не в полной мере ведется журнал регистрации счетов-фактур.

Кроме неумышленных ошибок работников бухгалтерии предприятия, основной причиной появления ошибок в учете является неудовлетворительная автоматизация бухгалтерского учета предприятия, а именно неудовлетворительное программное обеспечение деятельности финансовой службы.

Используемая в бухгалтерском, финансовом и управленческом учете предприятия программа «1С: Предприятие 7.7.» настроенная силами предприятия на выполнение первоочередных задач больше управленческого и финансового учета, не учитывает важность ведения бухгалтерского учета, специфику деятельности предприятия - продажи строительных материалов, быстрого роста этого сегмента рынка, постоянного обновления номенклатуры товаров и появления, новых более совершенных разработок.

Самый существенный недостаток программы - это отсутствие стандартного обновления и переплетение всех видов учета в одной программе.

Решение напрашивается само собой - необходимо изолировать бухгалтерский учет от управленческого. Сделать это можно, использовав две независимые конфигурации в одной программе - одну для ведения бухгалтерского учета, другую - для управленческого. Это может быть 1С: Торговля и склад или специализированная или индивидуально созданная конфигурация.

Внедрение в настоящее время новейших информационных технологий позволяет улучшить организацию учета доходов и расходов. Широкое распространение персональных компьютеров во всех сферах деятельности предприятий привело к широкому внедрению в практику различных специализированных учетных программ, настроенных на специфику деятельности предприятий: предприятия-трейдеры, предприятия общественного питания, предприятия АПК, аптеки и, конечно же, предприятия занимающиеся продажей строительной продукции.

Использование в бухгалтерском учете ООО «ВолгоСтройКомплект» специализированной учетной программы, настроенной согласно специфике деятельности предприятия, позволит:

- механизировать составление договорной и прочей сопутствующей продажам документации;

- исключить вероятность ошибок при перенесении информации из первичных документов в регистры бухгалтерского учета при учете расчетов с покупателями и заказчиками;

- сократить количество первичной учетной документации, что, в свою очередь, будет способствовать повышению точности и оперативности учета.

Таким образом, основным мероприятием, позволяющим совершенствовать организацию и ведение учета доходов и расходов, является более совершенная автоматизация бухгалтерского учета предприятия посредством учетной программы, отвечающей специфике деятельности предприятия по продаже строительных материалов.

В настоящее время рынок программных продуктов для предприятий торговли более чем насыщен. Различными предприятиями-разработчиками в области компьютерных технологий представлены десятки программных продуктов, позволяющих как частично, так и полностью автоматизировать бухгалтерский учет предприятия любого масштаба и специализации благодаря встроенным в них конфигурациям.

Наиболее приемлемым для ООО «ВолгоСтройКомплект» программным решением является программа «1С-Рарус: Магазин строительных и отделочных материалов редакция 2.5», являющаяся совместным решением фирм «1С» и «1С-Рарус». Основными критериями выбора этой системы являются:

1. соответствие программы постоянно изменяющемуся законодательству и требованиям к получению аналитической отчетности;

2. возможность раздельного ведения управленческого финансового и бухгалтерского учета;

3. постоянное обновление программного решения, в том числе по номенклатурам товаров;

4. достаточно невысокая в сравнении с другими учетными программами стоимость.

Одним из важнейших преимуществ этой системы является то, что программа разработана и постоянно совершенствуется, поэтому изменения, принятые в законодательстве, своевременно вносятся в конфигурацию.

Кроме этого, решение разработано на платформе «1С: Предприятие 7.7», которое уже установлено на предприятии.

Исследование комплексной проблемы учета и анализа доходов и расходов предприятия, которое было проведено в курсовой работе, позволило сформулировать следующие основные выводы.

Все источники данных для проведения анализа делятся на: нормативно-плановые, учетные и внеучетные. К источникам информации нормативно-планового характера относятся все типы планов, которые разрабатываются на предприятии (перспективные, текущие, оперативные, технологические карты), а также нормативные материалы, сметы, ценники, проектные задания и др.

Источники информации учетного характера - это все данные, которые содержат документы бухгалтерского, статистического и оперативного учета, а также все виды отчетности, первичная учетная документация.

Внеучетные источники информации - это документы, регулирующие хозяйственную деятельность, а также данные, характеризующие изменение внешней среды функционирования предприятия.

Проведенный во второй части курсовой работы экономический анализ доходов и расходов ООО «ВолгоСтройКомплект» позволил сделать вывод о том, что в целом предприятие ООО «ВолгоСтройКомплект» является прибыльным, постепенно наращивает оборотные средства. Выручка предприятия от продажи строительных материалов возрастает.

В анализируемый период предприятие имеет абсолютную финансовую независимость (автономию), его деятельность финансируется в большей степени за счет собственных оборотных средств, которые в анализируемый период имеют положительное значение, то есть предприятие обладает таковыми. ООО «ВолгоСтройКомплект» вполне нормально способно маневрировать своими средствами, хотя и выявлено, что в анализируемый период эта возможность управления незначительно сократилась.

В ходе проведения анализа также было выявлено, что ООО «ВолгоСтройКомплект» платежеспособно, на момент проведения анализа способно погасить большую часть кредиторской задолженности, однако предприятию рекомендуется более рационально использовать собственные ресурсы.

В ходе анализа учета доходов и расходов, а также в ходе работы с первичной документацией предприятия были выявлены различные нарушения, касающиеся неправильного оформления вышеперечисленных документов: в некоторых документах не заполнены все необходимые реквизиты, использованы лишние, неверные или не надлежащие реквизиты покупателей, имеются грубые грамматические ошибки, возникают путаницы с наименованием отгруженных товаров и прочее. Это обстоятельство является особенно важным, поскольку выручка от продажи строительных материалов принимается к учету строго на основании первичный документации, которая подтверждает переход права собственности на эту продукции к покупателю.

Все первичные документы по реализации строительных материалов имеются в наличии, однако составлены не в полном соответствии с предъявляемыми к ним требованиями: отсутствие заполнения графы «К платежно-расчетному документу» в выставляемой счет-фактуре при авансовой оплате покупателем товара, неверно указанные адрес грузополучателя, оформление счетов-фактур визуально некорректно, не везде на счетах-фактурах проставлены номера доверенностей, на основании которых ответственные лица их подписывают.

Кроме неумышленных ошибок работников бухгалтерии предприятия, основной причиной появления ошибок в учете является неудовлетворительная автоматизация бухгалтерского учета предприятия, а именно неудовлетворительное программное обеспечение деятельности финансовой службы.

Используемая в бухгалтерском, финансовом и управленческом учете предприятия программа «1С: Предприятие 7.7.» настроенная силами предприятия на выполнение первоочередных задач больше управленческого и финансового учета, не учитывает важность ведения бухгалтерского учета, специфику деятельности предприятия - продажи строительных материалов, быстрого роста этого сегмента рынка, постоянного обновления номенклатуры товаров и появления, новых более совершенных разработок.

В заключительной части исследования разработаны мероприятия по совершенствованию учета доходов и расходов, которые включают в себя внедрение в рабочий процесс предприятия специализированной учетной программы, отвечающей специфике деятельности ООО «ВолгоСтройКомплект» как предприятия оптово-розничной торговли строительными материалами.

Список использованной литературы

1. Конституция Российской Федерации от 29 декабря 1993 г. // Собрание законодательства российской Федерации. - 1993.

2. Гражданский кодекс Российской Федерации 30 ноября 1994 г. № 51-ФЗ ч.1, 2, 3, 4 на 02.03.09. - М. Омега-Л, 2009. - 289с.

3. Налоговый кодекс Российской Федерации часть первая от 31 июля 1998 г. № 46-ФЗ и часть вторая от 5 августа 2000 г. № 117-ФЗ // Собрание законодательства Российской Федерации. - 2000.

4. Федеральный Закон от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (в редакции от 03.11.2008 г. № 183-ФЗ).

5. Федеральный закон «Об обществах с ограниченной ответственностью» «14-ФЗ от 08.021998 г. (в редакции от 29.04.2008 г. № 58-ФЗ).

6. Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/9» от 06.05.199 г. № 32н (в редакции Приказа Минфина РФ от 27.11.2006 г. № 156н).

7. Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» от 06.05.199 г. № 33н (в редакции приказа Минфина РФ от 27.11.2006 г. № 136н).

8. Бабо А.Г. Бухгалтерский учет. - М. АО Издательская группа Прогресс, 2005. - 138с.

9. Баканов М.И. Бухгалтерский учет в торговле: учебное пособие. - М. Финансы и статистика, 2006. - 624с.

10. Волков И.М. Грачева М.В. Бухгалтерский учет и аудит на предприятиях торговли. - М. ЮНИТИ-ДАНА, 2006. - 126с.

11. Войтоловский Н.В. Калинина А.П. Экономический анализ. - М. Высшее образование, 2007. - 513с.

12. Кодацкий В.П. Проблемы формирования прибыли// Экономист. - 2009. - №3. - С. 29-32.

13. Ковалев В.В. Волкова О.Н. Экономика предприятия. - М. АО «АРГО», 2006. - 215с.

14. Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит. - М. Перспектива, 2005. - 652с.

15. Лебедева С.Н. Бухгалтерский учет и аудит: Учеб. пособие. - М. Новое знание, 2005. - 239с.

16. Матвеева Т.Ю. Введение в макроэкономику: учеб. пособие/ Т.Ю. Матвеева; Гос.ун-т - высшая школа экономики. - 3-е изд. - М. Изд.дом ГУ ВШЭ, 2005. - 510 с.

17. Мухина И.Г. Особенности учета продажи товаров на предприятиях торговли// Журнал «Главбух». -2008. - №1. - С. 31-41.

18. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. - М. ИНФРА-М, 2006. - 320с.

19. Тарасевич Л.С. и др. Макроэкономика: Учебник/ СПб ун-т экономики и финансов. - 5 изд. испр. и доп. - М. Юрайт-Издат, 2004. - 654с.

20. Теория организации: антология. Сост. В.Л.Семиков. М. Академический проект Гаудеамус, 2007. - 320с.

21. Туровец О.Г. Родионова В.Н. Теория организации. М. ИНФРА-М, 2006. - 245с.

22. Шанин А.Д. Сайфуллин Р.С. Основные положения по бухгалтерскому учету. - М. Инфра-М, 2007.- 320с.

23. Шахматов Ф.И. Правовое регулирование аудиторской деятельности в России: основы взаимодействия. Учебник для ВУЗов. - М. ОАО «НПО Издательство Экономика», 2008. - 382с.

24. Экономическая стратегия фирмы: Учебное пособие /Под ред. проф. А.П. Градова. - СПб. Специальная литература, 2008. - 312с.

25. Экономическая теория: Учебное пособие /В.М. Соколинский, В.Е. Корольков и др.; под. ред. А.Г. Грязиной и В.М. Соколинского - 2-е изд. перераб. и доп. - М. КНОРУС, 2006. - 464с.

Размещено на Allbest.ru