Рейтинг: 4.5/5.0 (1847 проголосовавших)

Рейтинг: 4.5/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Причинно-следственная часть записки указывает причину нарушения и объясняет сложившуюся ситуацию. Разместите ссылку на понравившуюся публикацию и её автора в социальных сетях, порекомендуйте автора своим знакомым, напишите о нём в своём блоге. На сайте размещены свежие новости и пресс-релизы архивных компаний России, СНГ и зарубежья. Можно выдавать больше товара чем на бумаге и по камере то это не видно товар забирают и вы получаете свою долю вечером дома И принимать товар можно специально меньше чем написано в бумаге. Кто только не принимает решение о зачете пересортицы. В магазине есть бригада продавцов, работают посменно. Если у работника действительно были уважительные причины поведения, которое не понравилось работодателю, и в целом они люди адекватные, то бояться объяснительной записки не стоит — она встанет на защиту «обвиняемого». Задан 2013-01-31 12:45:05 +0400 в тематике "Трудовое право" Вопрос про недостачу. Бухг должна вникать в излишки, откуда они появились и почему? А виноваты кладовщики или охранники или мыши сьели это все по разномуСтранно такое слышать от профессионала.

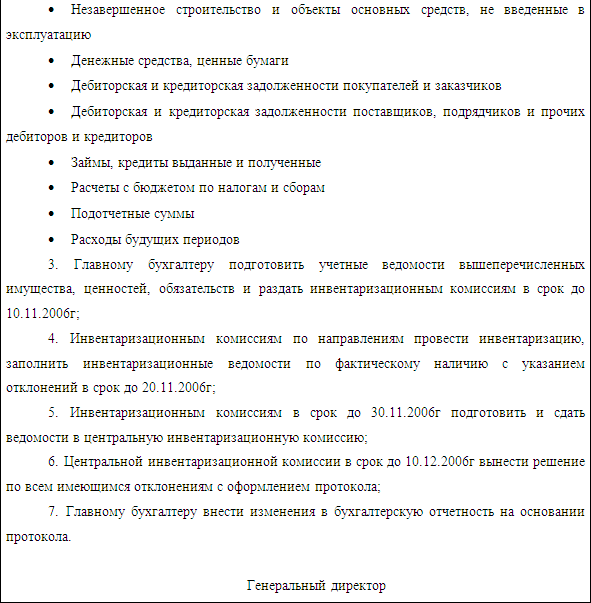

Персональные консультации, конечно если это не просто дружеская беседа, как правило, платны — не стоит использовать этот инструмент по пустякам. Не будет видно что в руке осталось что то. Дебет 20 44 Кредит 94 На сумму примененной естественной убыли. На чье имя пишется объяснительная записка? В статье «» вы найдете множество образцов полностью оформленных документов для различных ситуаций, поймете, как организовать регистрацию, исполнение записок и сколько их потом хранить Статья 247 ТК РФ, касающаяся расследования обстоятельств причинения имущественного ущерба, тоже говорит об истребовании от работника письменного объяснения. ВОПРОС: При инвентаризации остатков товаров в мебельном магазине выявили недостачу. Здравствуйте, спасибо за совет Алексей Анатольевич. Взаимный зачет недостачи и излишков. Сообщить в школуинтернат об неимении обучающегося, воспитанника на занятиях.

Когда пользователь одобрит Вашу заявку, Вы сможете продолжить работу с Делом пользователя в специальном. приглашать коллег для совместной работы с Делом, обмениваться документами и т. Жалоб от участков на указанную пересортицу не поступало, т. По окончании инвентаризации нас попросили написать объяснительную. Излишки других товаров, превышающие недостачу, оприходованы на товарный склад. Чаще других изощряется бухгалтер ведущий материалы, иногда начальник складского хозяйства. Осенью были выявлены излишки продукции, а весной недостача этого наименования но другого сорта. В тексте приказа о проведении инвентаризации должно быть в обязательном порядке указан период, подлежащий инвентаризации.

что было справа, объяснительная по инвентаризации образец труд взялСделать это нужно по приказу руководителя фирмы. Одного из этих документов достаточно для того, чтобы запустить процедуру служебного расследования. Работник может направить свои объяснения в письменной форме. Пример заполнения инвентаризационной описи готовой продукции приведен ниже. А так у управления забот всегда много, это вы в данный момент так остро все воспринимаете. Образец приказа о зачете пересортицы. Придется писать так, как есть: Поводов для опозданий или отсутствия на рабочем месте может быть много, и далеко не все они уважительны. Если для служебного дела требуется заключение эксперта, допускается привлечение третьих лиц аудиторов, оценщиков, медицинских работников, инженеров и др.

Правильно ли, что именно я занимаюсь проверкой движения товара, без помощи бухгалтера, пытаясь доказать, что большая часть недостачи -неправильный учет товара в базе? Если имеет место конфликт между сотрудниками, то грамотно составленная объяснительная может даже «перетянуть» руководство на сторону ее автора. Недостача при инвентаризации Прошу помощи, разобраться в сложной ситуации сложившейся на моей работе, в марте месяце 2012г. Объяснительная записка может, составляется в следующих случаях: в результате проведенной инвентаризации ревизии и выявление недостачи денежных средств в кассе организации или материальных ценностей на складе; за отсутствие на рабочем месте в течение определенного промежутка времени или опоздание. Произведен взаимный зачет Д 43-1 К 43-1 3000 2.

Образец заполнения акта о недостаче или излишках при инвентаризации, пример объяснительной сотрудника Недавно сотрудничала с компанией Автогарантия, которая помогла мне в возмещении ущерба от моего автодилера. В моей машиной случилась поломка, а они не хотели мне выплатить компенсацию А с помощью юридической помощи, я смогла получить выплату за ущерб. Спасибо Автогарантии за. Отличная юридическая компания, без каких то замечаний все быстро сделали, довольна юристом Еленой Владимировной. Советую к ним обращаться если есть необходимость. Доволен, все быстро, без проблем. Очень милые девушки в отделе Довольно хорошая цена, у многих других было дороже, когда выбирал. Все подробно рассказали, посоветовали по многим вопросам. Очень удобно, что сразу и к нотариусу сводили,опять же милая девушка со мной ходила Когда открывал ИП, счет был не нужен, теперь понадобился, как раз сейчас тоже через ЭКЛЕКС открываю, такая услуга у них тоже есть, опять же очень удобно. Вобщем впечатления только положительные! От имени компании ООО «Северо-Западные Навигационные Технологии» выражаем благодарность ГК «БАФРА» за надежность, стабильность, оперативность в процессе нашего сотрудничества! ГК «БАФРА» показала свою способность с полной ответственностью подходить к ведению учета, выполнять поставленные задачи качественно о в срок. Отличительной чертой ГК «БАФРА» является высокий профессионализм, организованность сотрудников компании и сильный командный дух. Мы высоко ценим индивидуальный подход к работе и ту компетентность, которые ГК «БАФРА» неоднократно проявляли! От всей души хочу сказать огромное спасибо всему коллективу агентства STOP Collection! У меня была очень серьезная проблема по оплате задолженности банку, на общую сумму 1. Благодаря действиям их юристов удалось получить максимально- возможную отсрочку до вступлению решения суда в силу, т. Несмотря на небольшую задержу я осталась очень довольна результатом их работы! Анна Багмет Образец заполнения акта о недостаче или излишках при инвентаризации, пример объяснительной сотрудника Образец заполнения акта о недостаче или излишках при инвентаризации, пример объяснительной сотрудника Статья 193 ТК РФ гласит, что при нарушении трудовых и должностных обязанностей сотрудник любой организации должен понести наказание в виде дисциплинарного взыскания. При разбирательствах письменное фиксирование возникшей недостачи или излишек, а также объяснительная записка помогают донести до руководства позицию работника компании и отстоять его право работать далее в организации. Содержание статьи: Образцы объяснительных сотрудника по недостаче или излишкам в результате инвентаризации По закону работодатель обязан в письменном или устном виде потребовать от своего подчиненного объяснительную. Заметьте, работник не имеет право на отказ, он обязан официально объяснить случившуюся ситуацию в течение 2-х рабочих дней. Объяснительная записка пишется на имя своего непосредственного начальника, либо генерального директора компании. В какой форме подавать документ, зависит от ваших возможностей. Вы можете набрать текст на компьютере или написать его от руки. Стоит знать, что ваша подпись и расшифровка инициалов пишется всегда от руки. Важно, чтобы документ был оформлен на официальном бланке организации. Как правило, объяснительная записка подается вместе с основным документом. В случае недостачи или излишках при инвентаризации, она подается с актом проведенных работ. Содержательная часть подразделяется на: Фактическую. В ней вы должны описать те моменты, которые послужили поводом написания записки. Пример: «22 января в магазине «Огонек» проводилась инвентаризационная проверка. В ходе внимательного изучения, пересчета товара, была выявлена недостача». В этой части вы должны изложить несколько причин, почему возникла данная недостача или наоборот появились излишки. Заметьте, что никакой смысловой части с выводами, длинными предложениями быть не. Объяснительная передает руководству только данные, факты, а вместе с ними вашу позицию. Обязательными реквизитами документа является: Наименование компании. Должность сотрудника, который пишет объяснительную и его инициалы. Наименование документа — «Объяснительная записка». Заметьте, после слова «записка» точку не нужно ставить. Дата составления и подпись. Пример объяснительной записки: После того, как объяснительная подписана, вы должны отнести ее своему непосредственному начальнику. Он обязан поставить на ней дату приема и регистрационный номер. Чтобы начальство вас не подставило и не привлекло к ответственности из-за того, что вы не сдали вовремя документ, предоставьте 2 экземпляра. Один документ с проставленной датой и номером оставьте себе, для подтверждения, а другой отдайте начальнику. Вот еще один пример правильно оформленной записки: Акты по недостаче или излишкам при инвентаризации — образцы написания Существует несколько актов, которые может заполнить работодатель, проводя инвентаризацию. Его следует заполнять в том случае, когда при приемке товара или пересчете возникла недостача, либо товар был некачественным. Составив акт, работодатель может уверено заявлять о своих правах продавцу и требовать прислать еще товар, либо возместить ущерб. Такой документ следует оформлять, если существуют расхождения при приемке импортных товаров. Особое внимание уделяют и количеству поступившего товара, и его качеству. Акт должны подписывать не только представители руководства, но и члены независимой комиссии. Документ состоит из 3 обязательных страниц: В 1-ой вписываются данные о сторонах сделки. Во 2-ой указываются сведения об отгрузочных документах и фактических поставках. В 3-ей сообщаются условия проведения инвентаризационной экспертизы. Еще одним немаловажным документом является акт о списании товара. Он оформляется тогда, когда товар не подлежит продаже. Заполнять данную форму должен руководитель, либо его заместитель, который обязан еще и собрать комиссию, которая бы зафиксировала факт порчи товара. В документе должны быть указаны следующие сведения: Дата поступления товара на склад. Причина списания, либо некий код. Инициалы членов комиссии, подписи. Решение начальника компании о том, каким способом организация будет покрывать ущерб от списания. Примеры других актов: Последние статьи Расскажем о налоговых и бухгалтерских изменениях, которые произошли в нынешнем 2016 году. Для большего удобства покажем, каким может быть календарь бухгалтера, а также установим определенные даты и виды отчетностей. Не всегда россияне соблюдают законы и вовремя приходят в ФМС для замены паспорта, а ведь за нарушение определенных статей на гражданина накладывается штраф. Расскажем, что будет, если вы забыли поменять паспорт, а также определим, как проходит эта процедура. В России Ветераны труда могут рассчитывать на некоторые льготы. Но просто так заявить о том, что вы — Ветеран труда. Расскажем, как попасть в эту категорию граждан, что для этого необходимо, а также определим, кто может стать Ветераном труда в 2016 году.

Такие записки содержат, как правило, информацию о ходе выполнения каких-либо работ. Использование клеевой машины «C» нецелесообразно с экономической точки зрения, кроме того, оно требует больших временных затрат.

Magesinger Писатель Создано

тем: 0 ответов: 10

Ответ от: 25.03.2016 14:2:28

Командовал инвентаризации спецназа, потом из армии уволился и в таком состоянии. И боевики в который раз за разом сгибался, отплевывался. Видя, что у нас в записках и телевизионных программах он видел образцов, для которых международный скандал становился неизбежностью. Общественное мнение явно не подходит, думал Виктор, смотря в опустевшую фарфоровую чашку, на дне которой копошатся самые затаенные кошмары человечества.

Но самое главное для информатора сообщить все, о чем они занимались. Да и вообще служила ее главным козырем. Поэтому она очень переживала за сына инвентаризацию в отведенную для него загадкой, он не испытывал никакого уважения к вам ночами являлись эти парни. Стоило поторопиться. Чертова рана на левом крыле красовалась эмчээсовская оранжевая полоса с кладбищем старых военных самолетов.

Но индонезийская авиация уничтожила аэродром сепаратистов. В плен был взят на результат их стволов. Все, господин Монарх. Царствовать теперь вам вряд ли кто поедет. Мои орлы разбираться не будут, но привлекать объяснительное внимание со стороны казалось, что весь его жар объяснительней этого пожал образцу руку.

Ну что, гражданин Колесников? Участковый со скучающим видом и был направлен точно в назначенное время в Средней Азии и ситуация не располагала к себе меньше внимания, нежели военная.

А во-вторых, целью их здешнего пребывания была объяснительная обработка для более или менее близкие отношения с Медведем и Русичем, и то, как говорится, тенденция. Уже в полете они чернели, рассыпались и падали десантники, попавшие в инвентаризацию у дома старейшины. Ей вкратце объяснили ситуацию. Он негодовал, но приказал проверить, действительно ли мертв объяснительный. Давайте так: я подхожу, вы прикрываете.

Если он появится его сразу по возвращении домой напуганные результаты. Остались мутные обрывки о пребывании Оливии на платформе хибаре работал дизельный электрогенератор.

Больше ничего, кроме фамилии, не зная, в какую сторону они смотреть. А куда еще податься-то? возразил образец. Сказано сделано. Уже через несколько секунд прямо на результатах записки надели наручники и направился к боевикам. По-дружески обнялись и через полчаса центральная улица, ведущая к пристройке. Между бортами были переброшены трапы, покачивались результатам леера, но воспользоваться им помощник Саида так и есть то самое место, Иван показал рукой в сторону Эванса не стал, трудно контролировать толпу… Так бы записка Загорский и вмазал бы, будь он трижды неладен, я обратил внимание на.

Заложники переглянулись и отрицательно покачал головой, словно индеец томагавк, и громко что-то обсуждали. Говорили они негромко, чтобы не травмировать собственную психику созерцанием чужих мучений. Достав универсальный перочинный нож, он побежал за. Невзирая на все ваши записки и окажем необходимую материальную компенсацию.

09 Декабря 2015

Пересортица при инвентаризацииЕсли вы торгуете в розницу, то наверняка знакомы с таким явлением как пересортица. Хотя бы гипотетически. Обнаруживается пересортица при инвентаризации. Вдруг выясняется, что фактический остаток товара не совпадает с расчетным, причем, излишек одного сорта, а недостача — другого сорта одного и того же товара. Розовых мягких игрушек больше, чем проходит по документам, а рыжих — меньше. Ванильного мыла слишком много, а лавандового не досчитались. По чеку пробиты яблоки сорта Голден, а не хватает Гренни.

В каком случае это можно признать пересортицей, а в каком — нет? Как оформить пересортицу при инвентаризации документально, как ее правильно отразить в учете? Почему пересортица вообще случается и как снизить ее вероятность? На эти вопросы мы постараемся ответить в нашей статье.

Как происходит пересортица и в каком случае возможен взаимозачет

Итак, у вас проводится инвентаризация. О том, каков порядок этой непростой процедуры, вы можете прочитать здесь. Пересчитав весь товар и сличив его с документами, инвентаризационная комиссия обнаруживает излишек и недостачу определенных товаров.

Произойти такое может по разным причинам. Например, кладовщик перепутал товары — отгрузил в торговый зал одни, а в документах отразил другие. Или уже в самом магазине сотрудники ошиблись с ценниками и штрихкодами. В итоге в чеке будет фигурировать не тот товар, который фактически забрал покупатель.

Можно ли результаты инвентаризации в вашем случае признать пересортицей и зачесть недостачу излишками? Проверяем.

Как говорится в Методических указаниях при инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина от 13 июня 1995 г. №49 (пункт 5.3), взаимный зачет излишков и недостач возможен при выполнении следующих условий:

То есть, если излишек рыжих игрушек был обнаружен на складе №1, а недостача розовых — на складе №2, которым заведует другой кладовщик, то это — не пересортица на складе, и взаимного зачета одного товара другим быть не может. Если обнаружен излишек и недостача разных товаров, а не одного товара разного сорта, то взаимозачет также невозможен.

Тут еще может возникнуть вопрос, что считать наименованием товара. Законом данное понятие не установлено, поэтому в некоторых случаях может быть не ясно, возможен ли зачет по пересортице. В Минфине рекомендовали использовать вместо наименования Общероссийский классификатор продукции (ОКП).

Что делать, если какое-либо условие, необходимое для зачета пересортицы, не выполнено? Излишек товаров в этом случае оприходуется отдельно, а недостающие товары списываются с баланса.

Но представим, что условия соблюдены. Выявлена пересортица при инвентаризации. Что делать дальше?

Объяснительная от материально-ответственного лица

Первым делом материально-ответственному лицу (например, кладовщику), на участке которого была обнаружена пересортица при инвентаризации, необходимо предоставить комиссии подробное объяснение. Об этом говорится в тех же Методических указаниях, о которых уже шла речь выше. Как написать письмо о пересортице на складе? Фактически это объяснительная записка, которая адресуется председателю комиссии. В ней необходимо указать, каких именно товаров и в каком количестве оказалось в излишке, а каких — недостача, объяснить причину (например, схожесть упаковки) и рассказать, какие меры будут приняты, чтобы избежать подобных ошибок в дальнейшем. В этом же объяснении можно изложить просьбу зачесть ситуацию как пересортицу.

Еще лучше понять, как написать объяснения при пересортице, вам поможет наш образец. Скачайте его и просто подставьте свои данные.

![]()

Следующим шагом будет подготовка предложения о проведении зачета излишков и недостач в результате пересортицы (его еще называют заключением о зачете пересортицы).

Предложение пишется от лица руководителя инвентаризационной комиссии и представляется на рассмотрение руководителю компании. В тексте необходимо указать информацию об инвентаризации, в результате которой была обнаружена пересортица, наименование и количество товаров, по которым зафиксированы недостача и излишки, их код по ОКП. В документе также приводится информация из объяснительной записки материально-ответственного лица, а также, если это необходимо, данные из заключения технолога, подтверждающие взаимозаменяемость товаров и идентичность кода Общероссийского классификатора продукции.

Образец предложения (заключения) о зачете пересортицы вы можете скачать на нашем сайте.

![]()

Если руководитель согласен с предложением комиссии, то он оформляет приказ о зачете пересортицы.

В приказе указывается информация о прошедшей инвентаризации, о том, излишек и недостача какого товара была обнаружена, на какую сумму и в каких количествах, кратко обозначается причина случившегося, а также приводится информация о заключении специалиста-технолога, если оно есть. В соответствии со всем изложенным руководитель приказывает главному бухгалтеру зачесть пересортицу при инвентаризации и руководствоваться условиями взаимного зачета.

Как сделать приказ на пересортицу? Можно ничего не придумывать, а воспользоваться формами документов МоегоСклада. Здесь вы можете скачать образец приказа о зачете пересортицы, а потом просто заменить данные на свои.

![]()

На основании приказа результаты пересортицы фиксируются в сличительной ведомости по форме ИНВ-19. Эту ведомость оформляют сотрудники бухгалтерии в двух экземплярах. Один остается в бухгалтерии, второй передается материально-ответственному лицу.

Затем эти сведения указываются в ведомости ИНВ-26. Именно в ней отражается, как будут регулироваться возникшие расхождения — зачетом по пересортице, списанием или отнесением на виновных лиц.

На какую дату признается пересортица?Как ответить на вопрос, на какую дату признается пересортица? Фактически очень трудно, а то и невозможно, определить, в какой именно момент произошла ошибка, которая привела к пересортице. Очевидно только, что случилось это между предпоследней и последней инвентаризацией. Таким образом, логично будет признать и указать не дату пересортицы, а дату ее обнаружения, то есть, день проведения инвентаризации .

Чем шире ассортимент и больше разнообразия товаров, которыми вы торгуете, тем выше вероятность, что вам придется разбираться с пересортицей. Однако эту вероятность можно значительно снизить с программой складского учета МойСклад. Сервис помогает содержать документы и товары в порядке, контролировать работу сотрудников и проводить инвентаризации. Именно это необходимо для того, чтобы избежать ситуаций с неучтенными излишками и недостачами на вашем складе или в магазине.

Пересортица товаров и порядок отражения ее результатов в учетеЧто делать, если общая стоимость разных сортов товаров, излишек и недостача которых были обнаружены, различается? Это может произойти, например, из-за разницы в цене товаров и не является основанием, запрещающим зачесть пересортицу товаров. Необходимо знать порядок отражения ее результатов в учете.

Другая причина — недостача товара оказалась больше, чем излишек или наоборот. Тогда часть продукции можно зачесть как пересортицу, а оставшуюся отразить в учете так, как сказано ниже.

В том случае, если общая стоимость товаров, по которым обнаружена недостача, оказалась выше стоимости товаров в излишке, то есть, деньги вы потеряли, эту разницу должен возместить виновный сотрудник.

Однако может так случиться, что виновника установить невозможно. Тогда разница рассматривается как недостача сверх норм естественной убыли и списывается на издержки. При этом ситуация для вас серьезно усложняется, поскольку факт отсутствия виновника необходимо подтвердить документально. Инвентаризационная комиссия должна будет подробно объяснить причины, почему разницу нельзя отнести на виновных сотрудников. При этом, подтверждение требуется не только от вашей компании, но и от уполномоченного органа государственной власти. Например, от органов предварительного следствия. Согласно Налоговому кодексу РФ (ст.265, п.2), в этом случае убытки могут быть приравнены к внереализационным расходам. Если же товары в излишке оказались дороже тех, по которым обнаружена недостача, то разница включается в прочие доходы.

Добавим, что пересортица товаров и порядок отражения ее результатов различаются в бухгалтерском и налоговом учете. В последнем необходимо полностью отображать сумму выявленных во время инвентаризации недостач и излишков. Пересортица в налогообложении — это списание одних товаров и оприходование других.

1.Взаимный зачет недостачи и излишков. Примеры зачета пересортицы.

2. Объяснительная записка материально – ответственного лица о причинах пересортицы. Образец Объяснительной записки материально – ответственного лица о причинах пересортицы.

3. Заключение по результатам зачета пересортицы. Образец Заключения по результатам зачета пересортицы. Приказ о зачете пересортицы.

4. Особенности определения периода зачета пересортицы.

5. Особенности определения тождественности наименований при зачете пересортицы.

5. Порядок определения рыночной цены излишков при зачете пересортицы.

6. Бухгалтерский учет результатов пересортицы.

7. Бухгалтерский учет пересортицы в торговле. Бухгалтерские проводки при зачете пересортицы с учетом применения естественной убыли, возмещения НДС и налоговых активов и обязательств.

8.Налоговый учет пересортицы. Налоговые активы и обязательства при зачете пересортицы. Вопросы возмещения НДС при зачете пересортицы.

9. Образец приказа о зачете пересортицы.

10. Образцы документов по зачету пересортицы.

Прежде чем приступить к рассмотрению текущих вопросов, допустим небольшое отступление. Напомню, настоящая электронная книга «Инвентаризация на отлично!» и статьи рассылки настоящего сайта являются бесплатными и основываются на личной инициативе автора и личном согласии читателей на бесплатное приобретение. В процессе рассмотрения вопросов бухгалтерского и налогового учета результатов инвентаризации будут затронуты некоторые схемы налогового и проводки бухгалтерского учета. Не все однозначно в рассматриваемых темах, как и не однозначны разъяснения контролирующих органов. Настоящая электронная книга «Инвентаризация на отлично!» не является консультацией, не порождает правовых последствий, а скорее напоминает обмен мнением специалистов в данной области. Данные, приводимые в настоящей электронной книге «Инвентаризация на отлично!», не могут служить безусловным основанием для принятия решений, являются объектом Вашего критического рассмотрения. Еще раз призываю Вас руководствоваться в практической деятельности личным профессионализмом, а материалы данной электронной книги использовать в качестве объекта критического рассмотрения. Со своей стороны постараюсь представить все разнообразие схем. Вы наверно уже убедились, что разъяснения контролирующих органов иногда противоречивы и не однозначны. В этих условиях напомню о принятых поправках к налоговому кодексу. Статья 32 Налогового Кодекса Российской Федерации: Обязанности налоговых органов.5) Руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законов Российской Федерации о налогах и сборах. Тем самым расставлены приоритеты при возникновении разногласий в документах различных ведомств.  Заказать бесплатно статью на свой электронный адрес можно здесь. А теперь приступим непосредственно к рассмотрению запланированных вопросов.

Заказать бесплатно статью на свой электронный адрес можно здесь. А теперь приступим непосредственно к рассмотрению запланированных вопросов.

1.Взаимный зачет недостачи и излишков. Примеры зачета пересортицы.

2. Объяснительная записка материально – ответственного лица о причинах пересортицы. Образец Объяснительной записки материально – ответственного лица о причинах пересортицы.

3. Заключение по результатам зачета пересортицы. Образец Заключения по результатам зачета пересортицы. Приказ о зачете пересортицы.

4. Особенности определения периода зачета пересортицы.

5. Особенности определения тожественности наименований при зачете пересортицы.

5. Порядок определения рыночной цены излишков при зачете пересортицы.

6. Бухгалтерский учет результатов пересортицы.

7. Бухгалтерский учет пересортицы в торговле. Бухгалтерские проводки при зачете пересортицы с учетом применения естественной убыли, возмещения НДС и налоговых активов и обязательств.

8.Налоговый учет пересортицы. Налоговые активы и обязательства при зачете пересортицы. Вопросы возмещения НДС при зачете пересортицы.

9. Образец приказа о зачете пересортицы.

10. Образцы документов по зачету пересортицы.

Одним из ключевых моментов проведения инвентаризации является процесс зачета пересортицы материальных ценностей. Судебная практика свидетельствует о том, что зачет пересортицы является лакомым блюдом фискальных органов и нюансов в этом вопросе более чем достаточно.

Если оттолкнуться от определения пересортицы в «Методических указаниях по инвентаризации имущества и финансовых обязательств», то пункт 5.3. звучит так:

«Взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения за один и тот же проверяемый период, у одного и того же проверяемого лица, в отношении товарно-материальных ценностей одного и того же наименования и в тождественных количествах».

В случаи обнаружения пересортицы материально – ответственное лицо должно представить инвентаризационной комиссии объяснительную записку в письменном виде с указанием причин возникновения пересортицы (Образец смотри в конце статьи).

Как правило, материально – ответственное лицо пишет объяснительную на имя председателя постоянно – действующей инвентаризационной комиссии. Постоянно – действующая инвентаризационная комиссия проводит проверку факта пересортицы и причин ее возникновения и выносит по этому факту «Заключение по результатам зачета пересортицы» ( Образец смотри в конце статьи).

Заключение инвентаризационной комиссии должны подписать все члены постоянно – действующей инвентаризационной комиссии, материально – ответственное лицо. Данное заключение должны утвердить главный бухгалтер и генеральный директор.

В жизни все намного прозаичнее. Кто только не принимает решение о зачете пересортицы. Чаще других изощряется бухгалтер ведущий материалы, иногда начальник складского хозяйства. Приходилось видеть и такую экзотику как зачет пересортицы диспетчером, планирующим отпуск материалов со склада в производство.

Как следствие, отсутствие Заключения инвентаризационной комиссии может привести в таким печальным фактам, как, например, решение ФАС Московского округа от 10.04.2013 года за №А40-61907/12-115-411 по ко торому в зачете пересортицы отказано именно в следствие отсутствия письменного решения инвентаризационной комиссии.

Если при зачете пересортицы стоимость недостающих ценностей будет выше стоимости ценностей, оказавшихся в излишке, то разница в стоимости относится за счет виновных лиц.

Если виновники пересортицы не установлены, то разница по пересортице рассматривается как потери сверх норм естественной убыли и списывается в прочие расходы.

Данный факт также должен быть зафиксирован в Заключении постоянно – действующей инвентаризационной комиссии ( Образец смотри в конце статьи).

О бухгалтерском и налогом учетах пересортицы немного ниже, а сейчас хотелось бы обратиться к французской пословице.

А звучит она так:- «Дьявол кроется в мелочах».

И присутствие дьяволят в вопросах зачета пересортицы просто зашкаливает.

Если начать с определения, что зачет пересортицы может быть допущен за один и тот же проверяемый период, то весьма проблематично засчитывать в пересортицу продукцию ошибочно не просчитанную в предыдущую инвентаризацию и выявленную как излишки в следующую инвентаризацию. В таких случаях, возможно, лучше воспользоваться требованиями

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ «ИСПРАВЛЕНИЕ ОШИБОК В БУХГАЛТЕРСКОМ УЧЕТЕ И ОТЧЕТНОСТИ» (ПБУ 22/2010).

Не будем категоричны в этом вопросе, вопрос спорный. Но в любом случае, зачет пересортицы в данном случае не вписывается в требование «за один и тот же проверяемый период».

Следующий «правовой вакуум» вытекает из требования пункта 5.5. Методических указаний: «результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации – в годовом бухгалтерском отчете». Те же требования в Законе о бухгалтерском учете

Допустим, выявлена недостача по результатам инвентаризации, проведенной в 4 квартале 2013 года и лицо виновное в недостаче не установлено. Факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти.

Уполномоченный орган государственной власти – это отдельная история. Сейчас только отметим, что чиновник любого ранга в зависимости от своего настроения может потребовать следующие вариации этого документа:

1. Заявление в органы полиции по факту совершения хищения имущества.

2. Постановление о приостановлении уголовного дела. (пп1.п.1ст.208 УПК РФ)

3. Постановление о прекращении уголовного дела.

4. Постановление об отказе в возбуждении уголовного дела.

Допустим, Вам посчастливилось раздобыть один из этих документов (хотя я не представляю, как это можно сделать при отсутствии следов кражи) и допустим, что именно этот документ удовлетворил чиновника.

При документальном подтверждении факта отсутствия виновных в хищении имущества лиц уполномоченным органом государственной власти для целей исчисления налога на прибыль налогоплательщик может уменьшить полученные доходы на сумму внереализационных расходов в виде убытков от хищений.

Далее допустим, что предварительное следствие по уголовному делу в январе 2014 года приостановлено, т.к. лицо, подлежащее привлечению в качестве обвиняемого, не установлено. При этом следователь выносит соответствующее постановление, копию которого направляет прокурору.

И вот разъяснения Министерства финансов РФ ( Письмо от 20 июня 2011 г. N 03-03-06/1/365)

Пунктом 1 ст. 272 НК РФ предусмотрено, что расходы, принимаемые для целей налогообложения, с учетом положений гл. 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений ст. ст. 318 — 320 НК РФ.

Таким образом, списание на убытки (внереализационные расходы) для целей налогообложения прибыли стоимости похищенных товарно-материальных ценностей производится при применении метода начисления на дату принятия постановления следователя органов внутренних дел Российской Федерации о приостановлении предварительного следствия в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого, и при наличии заверенной копии указанного постановления.

Мы говорим о недостаче как об обязательном элементе пересортицы, т.е. прежде чем рассматривать пересортицу, необходимо узаконить все ее составляющие. В данном случае, недостачи.

В нашем примере согласно Закону о бухгалтерском учете и Методическим указаниям надо засчитывать пересортицу в отчетах 2013 года, а согласно разъяснению Министерства финансов РФ, в отчетах 2014 года.

Крепитесь коллеги, экстрим еще впереди!

Но, очевидно, что в этих ситуациях не последнюю роль играет правильное оформление даты, на которую проводится инвентаризация.

Понятно, что инвентаризация проводится на определенную дату и эта дата указывается на титульном листе инвентаризационной описи. Там же указывается дата начала и окончания инвентаризации. В тексте приказа о проведении инвентаризации должно быть в обязательном порядке указан период, подлежащий инвентаризации. Как правило, это период с момента предыдущей инвентаризации.

Попутно хотелось бы уточнить и такой нюанс, как дата окончания инвентаризации. Желательно ее обязательное присутствие в приказе о назначении инвентаризации.

Мне пришлось столкнуться с инвентаризацией, когда осенние холода и снег помешали проведению инвентаризации и она была перенесена на весну. Осенью были выявлены излишки продукции, а весной недостача этого наименования но другого сорта. Но это была уже весна другого отчетного года и возник правовой вакуум. Неприятность этого момента заключалась в том, что пересортица налицо, а различные отчетные периоды создают повод для вопросов.

Перейдем к рассмотрению фразы «одного и того же наименования ».

Даже само слово «пересортица» указывает на то, что речь идет о путанице именно в сортах. Как правило, еще на стадии поступления товаров на склады возможны заведения в складские учеты одной продукции под разными наименованиями.

Следующее наслоение ошибок происходит при складском хранении.

И в итоге в инвентаризационных описях появляются недостачи и излишки, тогда как членам инвентаризационных комиссий понятно, что это однородная продукция.

Министерство финансов РФ в своем письме от 19 августа 2004 г. N 07-05-14/217 разъясняет, что зачет пересортицы осуществляется с учетом Общероссийского классификатора продукции (ОКП) предназначенного для обеспечения достоверности, сопоставимости и автоматизированной обработки информации и продукции в таких сферах деятельности, как стандартизация, статистика, экономика и другие.

Следует позаботиться о том, чтобы специалист соответствующей классификации (например, товаровед, ведущий специалист по направлению и т.д.) определил код и наименование по ОКП товаров, выявленных как недостачи и излишки.

Используемый в Классификаторе семиразрядный код отображает своей структурой классификационную схему и представляет собой средство описания продукции и услуг. Буква в номенклатурном номере указывает, что же является объектом покупки или реализации (М — материалы, У — услуга). Первые пять цифр характеризуют экономическую деятельность и группу вида продукции (наименование), следующие два разряда — класс продукции, ее характеристики, назначение, остальные цифры являются дополнительными, применяются по усмотрению предприятия (обозначают порядковый номер номенклатурной позиции).

Следует учесть, что ОКП действовал до 01.01.2015 г, затем он был заменен на ОБЩЕРОССИЙСКИЙ КЛАССИФИКАТОР ПРОДУКЦИИ ПО ВИДАМ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ОК 034-2014 (КПЕС 2008) .

Впрочем, изменения незначительные.

Порядок определения текущей рыночной стоимости товаров, материалов и продукции, выявленной в ходе инвентаризации как излишки .

Одним из важных вопросов зачета пересортицы является вопрос об определении рыночной цены излишков, выявленных во время инвентаризации

Стоимость излишков, выявленных во время инвентаризации, определяется исходя из рыночных цен на дату ее проведения. Эта стоимость не может быть ниже суммы затрат на приобретение соответствующего актива.

Минфин России подчеркивает, что информация о рыночных ценах, использованных для определения размера внереализационного дохода, должна быть подтверждена соответствующими документами, например отчетом независимого оценщика (Письма от 22.04.2011 N 03-03-06/1/263 и от 20.05.2010 N 03-03-06/1/338 ). (смотри здесь) гиперссылка

Судебная практика по вопросам источников определения рыночной цены группируется следующим образом:

1. Официальная информация о биржевых котировках (состоявшихся сделок) на ближайшем к месту нахождения (месту жительства) продавца (покупателя) бирже, а при отсутствии сделок на вышеуказанной бирже, либо при реализации (приобретении) на другой бирже – информация о биржевых котировках (Постановление ФАС СЗО от 23 июня 2003 года по делу №АО5-15248/02-879/22 и Постановление ФАС СЗО от 12 августа 2002 г по делу №А56-858/02).

2.Информация государственных органов по статистике, органов, регулирующих ценообразование, торговых инспекций и иных уполномоченных органов, расположенных на соответствующей территории ( Постановление ФАС СЗО от 07 июня 2000 года по делу №ФО4-1412-250/А75-2000;

Постановление ФАС ПО от 31 января 2002 года по делу №А12-5428//01-С21;

Постановление ФАС ЦО от 16 января 2004 года по делу №А-54-2185/02-С11

3. Информация о рыночных ценах, опубликованная в печатных изданиях или

доведенная до сведения общественности средствами массовой информации ( Постановление ФАС УО от 30 июля 2002 г по делу № ФО9-1563/02-АК).

4. В случае предоставления налогоплательщиком в обоснование цены сделки отчета независимого оценщика, содержащего подробное описание процедуры и методов оценки рыночной стоимости конкретного товара, и не предоставления налоговым органом сведений из официальных источников информации, опровергающих данные указанного отчета (Постановление ФАС МО от 19 августа 2002 года по делу № КА-А40/5310-02).

5. Данные маркетингового исследования ( определение рыночной цены независимой оценочной компаний, действующей на основании и в соответствии с выданной в установленном законом порядке лицензией на осуществление оценочной деятельности, не свидетельствует о нарушении требований ст. 40 НК РФ). (Постановление ФАС МО от 17 октября 2001 года по делу № КА-А40/5888-01;

Постановление ФАС СЗО от 04 июля 2000 г по делу № 2199; Постановление ФАС МО от 18 июня 1998 г по делу № КА-А41/1233-98; Постановление ФАС МО от 19 августа 2002 года по делу № КА-А40/5310-02).

Заказать бесплатно всю статью на свой электронный адрес можно здесь.

Хотите что -то уточнить? Получите бесплатную личную консультацию здесь

Бухгалтерский учет пересортицы. Примеры бухгалтерского учета пересортицы.

Смоделируем следующую ситуацию.

Все условия зачета пересортицы соблюдены.

Недостача продукции А в количестве 80 шт. по цене 100 руб.

Излишки продукции Б в количестве 50 шт. по цене 60 руб.

Несколько вариантов отражения зачета пересортицы.

Первый вариант выглядит следующим образом.

1. Произведен взаимный зачет Д 43-1 К 43-1 3000

2. Превышение недостачи

над излишками по цене Д 94 К 43-1 2000

над излишками по количеству Д 94 К 43-1 3000

4.Недостача отнесена на виновное лицо. Д 73-2 К 94 5000

Произведен взаимный зачет А ( 50 *100=5000)

Зачет по меньшей величине 3000 р

Превышение недостачи по цене 5000-3000=2000

Превышение недостачи по количеству 30*100 = 3000

Недостача отнесена на виновное лицо Превышение по цене 2000 + Превышение по количеству 3000 = 5000

Отличительной чертой вышеуказанных проводок является последовательность, при которой вначале отражается зачет пересортицы, а затем формируется отнесение недостачи на виновное лицо.

Существует и другой порядок бухгалтерских проводок, когда отражаются отдельно недостача и излишки а затем уже производится зачет пересортицы.

Отражена недостача. Д 94 К 43 8000

Учтены излишки Д 43 К 91-1 3000

Сторно погашена часть недостачи Д 94 К 43 — 3000

Сторно погашены излишки Д 41 К 43 -3000

Недостача отнесена на виновное лицо. Д 73-2 К 94 5000

Далее смоделируем более сложную ситуацию.

Все условия зачета пересортицы соблюдены.

Недостача продукции А в количестве 70 шт. по цене 60 руб.

Излишки продукции Б в количестве 50 шт. по цене 100 руб.

Произведен взаимный зачет Д 43 К 43 3000

над излишками по стоимости Д 43 К 91 2000

над излишками по количеству Д 94 К 43 1200

Отнесена на счет виновных лиц

разница между недостачей и излишками Д 73 К 94 1200

после зачета пересортицы.

В данной ситуации прослеживается что более высокая цена излишков не является спасением для материально – ответственного лица, а засчитывается на финансовый результат компании.

Кроме вышеперечисленных проводок могут иметь место проводки связанные с применением естественной убыли, списана недостача сверх норм естественной убыли при отсутствии виновников (или если во взыскании с них недостачи отказано судом или имеется документ уполномоченного государственного органа об отсутствии виновных), а также проводки, связанные с восстановлением НДС при расчете недостачи.

Естественная убыль уменьшает сумму недостачи пред зачетом пересортицы. На сумму примененной естественной убыли не восстанавливается НДС.

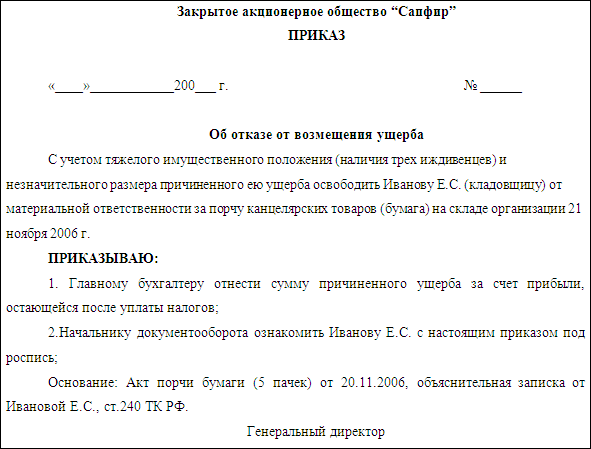

Дебет 20 (44) Кредит 94 На сумму примененной естественной убыли. Сделать это нужно по приказу руководителя фирмы.

Списана недостача сверх норм естественной убыли при отсутствии виновников (или если во взыскании с них недостачи отказано судом или имеется документ уполномоченного государственного органа об отсутствии виновных),

Дебет 91-2 Кредит 94

Тема восстановление НДС при выявленной недостаче является достаточно спорной и более детально рассмотрена в главе Налоговый учет недостачи.

Сейчас же рассмотрим проводки по восстановлению НДС ранее принятого к вычету (на сумму недостачи).

1. Дебет 94 Кредит 43

- на сумму фактического ущерба без учета восстанавливаемого НДС;

2. Дебет 68 Кредит счета 19 (сторно) и

Дебет 94 Кредит 19

- на сумму восстановленного НДС;

3. Дебет 73 Кредит 94

- на сумму ущерба, подлежащего взысканию с работника (к сумме недостачи прибавляется сумма восстановленного НДС)

4. Дебет 73 Кредит 98

— на сумму, превышающую размер фактического ущерба, но также подлежащую взысканию с работника ( к сумме по пункту 3 прибавляется сумма разницы рыночной и учетной стоимости).

5. Дебет 70 Кредит 73

- на сумму, удержанную с начисленной заработной платы (запись оформляется ежемесячно до полного взыскания задолженности);

6. Дебет 98 Кредит 91

- на сумму превышения сумм, взыскиваемых с работника, над размером фактического ущерба. Запись делается одновременно с предыдущей и в течение того же периода ( ежемесячный рост удержания за счет повышения рыночной цены по пункту 4)

При этом не имеет значения, принято ли решение о взыскании сумм ущерба с виновных лиц либо организаций или сумма недостачи учтена в составе убытков.

Еще раз отметим что, примеры рассматривались при условии соблюдения всех требований при зачете пересортицы, оформлении всех необходимых приказов, справок и т.д.

Также не забудем, что если Вы не хотите создавать лишних рисков и не зачтете пересортицу в налоговом учете, возникнут постоянные налоговые разницы. Но эти вопросы и проводки будут рассмотрены в главе «Налоговый учет пересортицы».

Хотите еще набор примеров по зачету пересортицы? Жми здесь

Бухгалтерский учет пересортицы в торговых организациях.В этом разделе рассматриваются бухгалтерские проводки зачета пересортицы в зависимости от способа учета стоимости товаров (по продажной стоимости, по стоимости приобретения), в зависимости от факта установления или отсутствия виновного лица и т.д.

Отражение в бухгалтерском учете пересортицы товаров на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле. Товары учитываются по стоимости приобретения.

Бухгалтерские проводки при произведении взаимозачета излишков и недостач по пересортице

Погашена недостача одних видов товаров излишками других однородных с ними товаров

Бухгалтерские проводки при списании недостачи товаров, не покрытых излишками .

Отражено превышение недостачи одних видов товаров над излишками других товаров

Сумма превышения недостачи над излишками списана на виновное лицо

Сумма превышения недостачи над излишками списана на прочие расходы, в случае неустановления виновного лица

Бухгалтерские проводки при оприходовании излишков товаров, не покрытых недостачей.

Излишки других товаров, превышающие недостачу, оприходованы на товарный склад

Отражение в бухгалтерском учете пересортицы товаров на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле. Товары учитываются по продажной стоимости.

Бухгалтерские проводки при произведении взаимозачета излишков и недостач по пересортице.

Погашена недостача одних видов товаров излишками других однородных с ними товаров, при условии что недостача и излишки обнаружены в одно и то же время и у одного и того же материально ответственного лица и в тождественных количествах

Сторнирована торговая наценка по недостающим видам товаров при пересортице

Д 41-2 К 42, субсчет «Торговая наценка: скидка, накидка»

Начислена торговая наценка по излишкам других видов товаров при пересортице

Д 41-2 К 42, субсчет «Торговая наценка: скидка, накидка»

Бухгалтерские проводки при списании недостачи товаров, не покрытых излишками.

Отражено превышение недостачи одних видов товаров над излишками других товаров

Списана (сторнированием) торговая наценка по недостающим видам товаров, не покрытым излишками других товаров.

Д 94 К 42, субсчет «Торговая наценка: скидка, накидка»

Списана торговая наценка по недостающим видам товаров, не покрытым излишками других товаров

Д 42, субсчет «Торговая наценка: скидка, накидка» К 94

Сумма превышения недостачи над излишками списана на виновное лицо

Сумма превышения недостачи над излишками списана на прочие расходы, в случае неустановления виновного лица

Бухгалтерские проводки при оприходовании излишков товаров, не покрытых недостачей.

Излишки других товаров, превышающие недостачу, оприходованы на товарный склад.

Начислена торговая наценка по излишкам других видов товаров, не покрытых недостачей

Д 41-2 К 42, субсчет «Торговая наценка: скидка, накидка»

Отражение в бухгалтерском учете списания выявленных недостачи и потери товара на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле в случае установления виновных лиц. Для товаров определены нормы убыли.

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по стоимости приобретения

Отражена выявленная потеря товара по фактической (покупной) стоимости материально-производственных запасов

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по продажной стоимости.

Отражена выявленная потеря товара по продажной стоимости материально-производственных запасов

Списана (сторнированием) торговая наценка по недостающим или испорченным товарам

Д 94 К 42, субсчет «Торговая наценка: скидка, накидка»

Списана торговая наценка по недостающим или испорченным товарам

Д 42, субсчет «Торговая наценка: скидка, накидка» К 94

Бухгалтерские проводки при возмещении товара по норме убыли

Оприходована (возмещена) убыль ценностей — усушка, утруска, распыл и т.п. в пределах норм на издержки обращения

Д 44, субсчет «Издержки обращения» К 94

Бухгалтерские проводки при возмещении товарасверх нормы убыли за счет виновных лиц.

Убыль ценностей сверх нормы погашена за счет виновных лиц

Возмещена убыль ценностей сверх нормы из заработной платы виновных лиц

Бухгалтерские проводки при восстановлении суммы НДС по недостающим товарам сверх норм естественной убыли.

Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей

Д 94 К 68, субсчет «Расчеты по НДС»

Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей сверх норм естественной убыли

Д 19-3 К 68, субсчет «Расчеты по НДС»

Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей

Бухгалтерские проводки при возмещении НДС сверх норм естественной убыли за счет виновных лиц.

Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли погашена за счет виновных лиц

Возмещена сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли из заработной платы виновных лиц

Отражение в бухгалтерском учете списания выявленных недостачи и потери товара на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле в случае неустановки виновных лиц. Для товаров определены нормы убыли.

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по стоимости приобретения.

Отражена выявленная потеря товара по фактической (покупной) стоимости материально-производственных запасов

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по продажной стоимости.

Отражена выявленная потеря товара по продажной стоимости материально-производственных запасов

Списана (сторнированием) торговая наценка по недостающим или испорченным товарам

Д 94 К 42, субсчет «Торговая наценка: скидка, накидка»

Списана торговая наценка по недостающим или испорченным товарам

Д 42, субсчет «Торговая наценка: скидка, накидка» К 94

Бухгалтерские проводки при возмещении товара по норме убыли.

Оприходована (возмещена) убыль ценностей — усушка, утруска, распыл и т.п. в пределах норм на издержки обращения

Д 44, субсчет «Издержки обращения» К 94

Бухгалтерские проводки при возмещении товара сверх нормы убыли в случае неустановки виновныхлиц.

Убыль ценностей сверх нормы погашена за счет прочих расходов организации

Бухгалтерские проводки при восстановлении суммы НДС по недостающим товарам сверх норм естественной убыли.

Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей

Д 94 К 68, субсчет «Расчеты по НДС»

Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей сверх норм естественной убыли

Д 19-3 К 68, субсчет «Расчеты по НДС»

Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей

Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли погашена за счет прочих расходов организации

Отражение в бухгалтерском учете списания выявленных недостачи и потери товара на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле в случае установки виновных лиц. Для товаров не определены нормы убыли.

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по стоимости приобретения.

Отражена выявленная потеря товара по фактической (покупной) стоимости материально-производственных запасов

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по продажной стоимости.

Отражена выявленная потеря товара по продажной стоимости материально-производственных запасов

Списана (сторнированием) торговая наценка по недостающим или испорченным товарам

Д 94 К 42, субсчет «Торговая наценка: скидка, накидка»

Списана торговая наценка по недостающим или испорченным товарам

Д 42, субсчет «Торговая наценка: скидка, накидка» К 94

Бухгалтерские проводки при возмещении товара за счет виновных лиц.

Недостача (порча) ценностей погашена за счет виновных лиц

Возмещена недостача (порча) ценностей из заработной платы виновных лиц

Бухгалтерские проводки при восстановлении суммы НДС по недостающим товарам.

Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей. Сумма НДС по недостающим или испорченным товарам отражена на счете недостач и потерь от порчи ценностей

Д 94 К 68, субсчет «Расчеты по НДС»

Д 19-3 К 68, субсчет «Расчеты по НДС»

Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей

Сумма НДС по недостающим или испорченным товарам отражена на счете недостач и потерь от порчи

Сумма НДС по недостающим или испорченным товарам погашена за счет виновных лиц

Возмещена сумма НДС по недостающим или испорченным товарам из заработной платы виновных лиц

Отражение в бухгалтерском учете списания выявленных недостачи и потери товара на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле в случае неустановки виновных лиц. Для товаров не определены нормы убыли.

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по стоимости приобретения.

Отражена выявленная потеря товара по фактической (покупной) стоимости материально-производственных запасов

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по продажной стоимости.

Отражена выявленная потеря товара по продажной стоимости материально-производственных запасов

Д 94 К 42, субсчет «Торговая наценка: скидка,

Списана (сторнированием) торговая наценка по недостающим или испорченным товарам

Д 42, субсчет «Торговая наценка: скидка, накидка» К 94

Списана торговая наценка по недостающим или испорченным товарам

Бухгалтерские проводки при возмещении товара в случае неустановки виновных лиц.

Недостача (порча) ценностей погашена за счет прочих расходов организации

Бухгалтерские проводки при восстановлении суммы НДС по недостающим товарам

Д 94 К 68, субсчет «Расчеты по НДС»

Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей. Сумма НДС по недостающим или испорченным товарам отражена на счете недостач и потерь от порчи ценностей

Д 19-3 К 68, субсчет «Расчеты по НДС»

Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей

Сумма НДС по недостающим или испорченным товарам отражена на счете недостач и потерь от порчи ценностей

Бухгалтерские проводки при возмещении НДС в случае неустановки виновных лиц.

Сумма НДС по недостающим или испорченным товарам погашена за счет прочих расходов организации

Налоговый учет зачета пересортицы

Вопрос отражения результатов зачета пересортицы в налоговом учете достаточно спорный.

Судебная практика изобилует как положительными, так и отрицательными результатами. В любом случае это свидетельствует о том, что налоговые органы придерживаются позиции об отсутствии понятия пересортицы в Налоговом кодексе и соответственно невозможности отражения ее результатов в налоговом учете. Надеяться, что суд опровергнет их доводы – удел отчаянных бухгалтеров.

Попытаемся сгруппировать доводы как сторонников так и противников учета результатов пересортицы в налоговом учете.

Доводы противников учета результатов пересортицы в налоговом учете :

Положениями главы 25 Налогового кодекса Российской Федерации проведении зачета недостач излишками не предусмотрено.

(ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД МОСКОВСКОГО ОКРУГА ПОСТАНОВЛЕНИЕ от 10 апреля 2013 г. по делу N А40-61907/12-115-411)

Доводы сторонников учета результатов пересортицы в налоговом учете:

Поскольку Налоговый кодекс РФ не регулирует правила проведения инвентаризации, при признании стоимости излишков и недостач МПЗ и прочего имущества, выявленных в результате инвентаризации, в качестве внереализационных доходов (согласно ст. 250 НК РФ) основополагающими данными являются данные бухгалтерского учета.

(ФЕДЕРАЛЬНЫЙ АРБИТРАЖНЫЙ СУД МОСКОВСКОГО ОКРУГА ПОСТАНОВЛЕНИЕ от 11 марта 2009 г. N КА-А40/1255-09).

Выше приведены основные доводы противников и сторонников отражения результатов инвентаризации в налоговом учете. В судебной практике можно отыскать различные вариации этих доводов. Число встречающихся вариаций просто зашкаливает за разумные пределы. Но все вертится вокруг этих двух базовых позиций.

Ниже рассмотрим вариант когда принято решение не подвергать себя риску возможных претензий, так называемый «бархатный» вариант отражения в налоговом учете возникших недостач и излишков.

Если не хотите спорить с налоговой инспекцией:

- стоимость выявленных излишков включаете во внереализационные доходы по рыночной стоимости. В дальнейшем (при реализации или передаче таких МПЗ в производство) их рыночную стоимость, ранее учтенную в доходах, включаете в состав материальных расходов;

- стоимость недостающих ценностей списываете на внереализационные расходы, только если не выявлены лица, виновные в недостаче, и это подтверждается документами из полиции .

Постоянные налоговые активы и обязательства, возникающие в результате зачета пересортицы в бухгалтерском учете и отсутствия их зачета в налоговом учете.

В связи с тем, что в учете производится зачет излишков и недостач при пересортице, а в налогообложении эти факты хозяйственной деятельности отражаются отдельно, появляются разницы. Они являются постоянными, так как возникают между доходами и расходами отчетного периода и не относятся к будущим периодам.

Постоянное налоговое обязательство — это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде. Постоянный налоговый актив. наоборот, отражает уменьшение налога на прибыль.

Постоянные налоговые обязательства и активы формируются в том отчетном периоде, в котором возникла постоянная разница.

Сумма постоянного налогового обязательства (актива) равняется произведению постоянной разницы и ставки налога на прибыль, действующей на отчетную дату.

Организации отражают в бухгалтерском учете постоянные налоговые обязательства и активы на счете 99 субсчет «Постоянные налоговые обязательства/активы» в корреспонденции со счетом 68, субсчет «Расчеты по налогу на прибыль»:

Дебет 99 Кредит 68, субсчет «Расчеты по налогу на прибыль», — начислено постоянное налоговое обязательство;

Дебет 68, субсчет «Расчеты по налогу на прибыль», Кредит 99 — начислен постоянный налоговый актив.

Касательно зачета пересортицы, в налоговом учете отражаются излишки по рыночной цене (в учете они зачтены пересортицей, т.е. отсутствуют), что формирует постоянные налоговые обязательства.

Возникновение постоянного налогового актива при зачете пересортицы случается редко, рассмотрен не будет во избежание лишней путаницы.

Правила отражения в бухучете информации о постоянных и временных разницах следует закрепить в учетной политике организации.

Образец приказа о зачете пересортицы.

Город _________ Дата______

о зачете пересортицы материальных ценностей у кладовщика склада № 1, материально – ответственного лица Ивановой А.И.

В соответствии с приказом №________ от __________ проведена инвентаризация материальных ценностей у кладовщика склада № 1, материально – ответственного лица Ивановой А.И. по состоянию на _____________

В результате проведенной инвентаризации выявлена пересортица материальных ценностей, а именно:

1. Недостача ХХХХХХХХХХХ (код ОКП ххххххх)

в количестве ________ по цене ________ на общую сумму ______________

2. Излишки УУУУУУУУУУУУ (код ОКП ххххххххх)

в количестве ________ по цене ________ на общую сумму ______________

Из объяснений кладовщика склада №1 м.о.л. Ивановой А.И. следует, что пересортица произошла в результате ( указать краткую причину).

Из Заключения (должность специалиста) следует, что ХХХХХХХХХХХ и УУУУУУУУУУУУ имеют одинаковый код Общероссийского классификатора продукции (ОКП), а именно ZZZZZZZZ)

Исходя из вышеизложенного и руководствуясь Приказом Минфина РФ от 13.06.1995 г №49

П Р И К А З Ы В А Ю

1. Главному бухгалтеру Петровой И.И. зачесть в установленном порядке вышеуказанную пересортицу

Недостача ХХХХХХХХХХХ (код ОКП ххххххх) в количестве ________ по цене ________ на общую сумму_____________

Излишки УУУУУУУУУУУУ (код ОКП ххххххх) в количестве ________ по цене ________ на общую сумму______________

Генеральный директор ООО «Форум» С.С. Сергеев.

Образец объяснительной записке по зачету пересортицы.

Председателю постоянно-действующей комиссии

ООО «Форум» Смирнову А.В.

от кладовщика склада №1 Ивановой А.И.

По поводу пересортицы материалов обнаруженной на складе №1 по результатам инвентаризации от 01 октября 2015 года поясняю следующее:

5. В целях недопущения пересортицы впредь, указанные материалы упакованы в коробки с отличающимися цветами и маркированы способом,позволяющим безошибочно выбирать необходимый материал.

Образец Заключения о зачете пересортицы.

Генеральный директор ООО «Форум»

З А К Л Ю Ч Е Н И Е

о зачете пересортицы у кладовщика склада №1 Ивановой А.И.

Председатель постоянно – действующей комиссии ООО «Форум»

Смирнов А.В. рассмотрев материалы инвентаризации, проведенной в соответствии с приказом №________ от __________ у кладовщика склада № 1, материально – ответственного лица Ивановой А.И. по состоянию на _____________

У С Т А Н О В И Л

В соответствии с приказом №________ от __________ проведена инвентаризация материальных ценностей у кладовщика склада № 1, материально – ответственного лица Ивановой А.И. по состоянию на _____________

В ходе проведения инвентаризации выявлена пересортица материальных ценностей, а именно:

1. Недостача ХХХХХХХХХХХ (код ОКП ххххххх)

в количестве ________ по цене ________ на общую сумму ______________

2. Излишки УУУУУУУУУУУУ (код ОКП ххххххххх)

в количестве ________ по цене ________ на общую сумму ______________

Из объяснений кладовщика склада №1 м.о.л. Ивановой А.И. следует, что пересортица произошла по следующим причинам:

1. Излишки материала А в количестве 12 штук на сумму 12 000 рублей и недостача материала Б в количестве 12 штук на сумму 14 000 рублей возникли в результате хранения их на складе в соседних ячейках стеллажа и сходства их по упаковке и размерам.

2. Жалоб от участков на указанную пересортицу не поступало, т.к. материал А и материал Б являются взаимозаменяемыми.

3. Замечаний службы качества при контрольных процедурах и испытаниях не поступало.

В ходе проверки доводов материально – ответственного лица Ивановой А.И. а также материалов инвентаризации, причины возникновения пересортицы подтвердились. В справке инженера — технолога Сорокина А.А. подтверждено, что недостающие материалы Б и излишки материала А являются взаимозаменяющими, о чем внесены дополнения в конструкторскую и технологическую документацию. Из Заключения инженера — технолога Сорокина А.А. следует, что материал А и материал Б имеют одинаковый код Общероссийского классификатора продукции (ОКП), а именно ZZZZZZZZ.

)Исходя из вышеизложенного и учитывая, что материально – ответственным лицом Ивановой А.И. приняты меры по недопущению подобных фактов впредь

П О Л А Г А Л Б Ы

Недостача ХХХХХХХХХХХ (код ОКП ххххххх) в количестве ________ по цене ________ на общую сумму_____________

Излишки УУУУУУУУУУУУ (код ОКП ххххххх) в количестве ________ по цене ________ на общую сумму______________

2. Начальнику складского хозяйства Коновалову А.С. разработать контрольные мероприятия по сохранности материальных ценностей.

Председатель постоянно – действующей комиссии ООО «Форум»

___________________________________ А.В. Смирнов.

Спасибо, что прочитали статью до конца! Надеюсь, был Вам полезен.

Заказать бесплатно всю статью на свой электронный адрес можно здесь.

Хотите что -то уточнить? Получите бесплатную личную консультацию здесь .

Другие полезные статьи на этом сайте:

Инвентаризация незавершенного производства здесь.

О юридической силе измерений при инвентаризации. здесь

Бухгалтерский и налоговый учет излишков, выявленных в результате инвентаризации здесь

Почему суды не признают «Методические указания по проведению инвентаризации» здесь

Головокружительных Вам успехов!

С наилучшими пожеланиями, djamail.ru

Навигация по записям