Рейтинг: 4.4/5.0 (1847 проголосовавших)

Рейтинг: 4.4/5.0 (1847 проголосовавших)Категория: Бланки/Образцы

Оплата труда — Отчетность в налоговую инспекцию — Справка о доходах физического лица По итогам года фирма должна отчитаться в налоговой инспекции по каждому налогоплательщику. Форма и электронный формат этой справки, а также порядок ее заполнения утверждены приказом ФНС России от 30 октября 2015 г. Справку составляют на каждого работника, а также на граждан, которым фирма выплачивала доход по гражданско-правовым договорам. В ней указывают все доходы, полученные физлицом, суммы вычетов, суммы исчисленного и удержанного налога за год. Если в течение года одному и тому же работнику выплачивались доходы, облагаемые НДФЛ по разным ставкам, по этому человеку оформляется одна справка 2-НДФЛ, в которой заполняются отдельные разделы 3 - 5 для каждой из ставок НДФЛ. Например, если фирма выплатила сотруднику в течение года доходы, облагаемые по двум ставкам: 13% «основная» ставка и 35%, то в справке сначала должны быть заполнены разделы 3—5 для ставки 13% включая доходы в виде дивидендов, облагаемые по такой же ставкедалее разделы 3 - 5 для ставки 35%. Ставка 13% с дивидендов используется применительно к выплатам, осуществленным в 2015 году. Выплаты дивидендов, осуществленные ранее 1 января 2015 года, облагаются НДФЛ по ставке 9%. При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль Разд. I Порядка заполнения справки. Справку по форме 2-НДФЛ не нужно подавать в следующих случаях: доходы выплачены физлицам, которые должны отчитываться по своим доходам самостоятельно например, индивидуальные предприниматели ст. Такую карточку фирма должна вести по каждому сотруднику. Ее форму работодатель — налоговый агент разрабатывает самостоятельно. Подробнее о том, какие необходимые реквизиты должны содержать налоговые регистры по учету доходов сотрудников, читайте в разделе «Основная зарплата», подразделе «Налог на доходы физических лиц», ситуация «». Если налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, форма 2-НДФЛ оформляется в виде корректирующей справки. Если вы хотите аннулировать справку 2-НДФЛ, то нужно заполнить заголовок, все показатели разделов 1 и 2, указанные в представленной ранее справке. Разделы 3, 4 и 5 в этом случае не заполняются. Отчитаться по НДФЛ фирма должна не позднее 1 апреля года, следующего за отчетным. В этот срок на каждого налогоплательщика НДФЛ работодатель — налоговый агент предоставляет в налоговую инспекцию справки о доходах физических лиц по форме 2-НДФЛ п. При заполнении справки в соответствующих разделах указывают суммы начисленных доходов в виде оплаты труда. Их отражают в том месяце налогового периода, за который такие доходы были начислены. При этом суммы начисленного налога отражаются в том налоговом периоде, за который они были исчислены. Обратите внимание: с 2016 года налоговые агенты должны ежеквартально представлять в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных, по форме 6-НДФЛ. Суммы удержанного налога следует отражать в справке в том налоговом периоде, за который был исчислен налог. Если налог удержан после завершения налогового периода и представления справки 2-НДФЛ в инспекцию, то ранее переданную справку нужно скорректировать путем направления новой письмо ФНС РФ от 2 марта 2015 г. Однако в некоторых случаях сделать это нужно не позднее одного месяца после окончания года, в котором получен доход. Так поступить нужно, если невозможно удержать налог с доходов работника, например, когда доход им был получен в натуральной форме. С 1 января 2016 года пункт 5 статьи 226 Налогового кодекса изменен. Теперь при невозможности в течение налогового периода удержать у работника НДФЛ налоговый агент обязан не позднее 1 марта года, следующего за истекшим налоговым периодом, письменно сообщить в свою налоговую инспекцию и налогоплательщику о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога. Для подачи сведений о невозможности удержать налог необходимо использовать справку по форме 2-НДФЛ с признаком «2». При направлении такой справки в налоговую инспекцию к ней нужно приложить заявление о невозможности удержать налог, составленное в произвольной форме. Предоставление в срок до 1 марта в инспекцию справки 2-НДФЛ с признаком «2» о невозможности удержать налог не освобождает налогового агента от обязанности отчитаться по этому же налогоплательщику предоставить справку 2-НДФЛ с признаком «1» в общеустановленный срок не позднее 1 апреля письмо Минфина России от 1 декабря 2014 г. Речь идет о выполнении функций налогового агента по НДФЛ при получении от организации физлицами выигрышей и призов в конкурсах, играх и других мероприятиях, проводимых в целях рекламы товаров работ, услугв том числе если она не уплачивает НДФЛ с доходов в натуральной форме. Освобождается от обложения НДФЛ стоимость любых выигрышей и призов, получаемых в конкурсах, играх и других мероприятиях, проводимых в целях рекламы товаров работ, услугне превышающая 4000 рублей за налоговый период п. Значит, при получении физическими лицами от организации указанных доходов, не превышающих 4000 рублей, организация не признается налоговым агентом. При превышении указанной суммы НДФЛ удерживается, и организация признается налоговым агентом. Чаще всего это происходит в случае, если сотрудник увольняется в течение года. Также справки о доходах могут требовать банки, социальные службы и др. Как быть в случае, если к тому моменту, как справка стала нужна, а работодателя уже не существует ликвидирован? Ответ дали представители ФНС России в письме от 5 марта 2015 г. Налоговое законодательство не содержит нормы, обязывающей налоговые органы выдавать справки о доходах физических лиц и уплаченных суммах налога. Но за информацией об этом обратиться в налоговый орган по месту учета ликвидированного работодателя налогоплательщик вправе. Главное, чтобы экс-работодатель представил в инспекцию эти сведения. В поле «Номер корректировки»: при составлении первичной формы проставляется «00»; при составлении корректирующей справки взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей справке «01», «02» и так далее ; при составлении аннулирующей справки взамен ранее представленной проставляется цифра «99». Раздел 1 «Данные о налоговом агенте» В поле «Код ОКТМО» указывается код муниципального образования, на котором находится компания-работодатель или ее обособленное подразделение. Коды ОКТМО содержатся в Общероссийском классификаторе территорий муниципальных образований — ОК 033-2013. Под цифровой код ОКТМО отведено 11 знакомест. Он заполняется слева направо. Если код состоит из восьми знаков, то в оставшихся свободных полях ничего проставлять не. В поле «Телефон» - указывается контактный телефон налогового агента. В поле «ИНН» и «КПП» указывается для налоговых агентов - организаций - идентификационный номер налогового агента ИНН и код причины постановки на учет КПП по месту нахождения организации согласно Свидетельству о постановке на учет в налоговом органе. А для налоговых агентов - физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации. Если форму 2-НДФЛ заполняет организация, имеющая обособленные подразделения, то КПП указывается по месту нахождения ее обособленного подразделения. В поле «Налоговый агент» укажите сокращенное наименование в случае отсутствия - полное наименование организации согласно ее учредительным документам. Раздел 2 «Данные о физическом лице — получателе дохода» В этом разделе указываются данные о физическом лице: 1 ИНН физического лица. В поле «ИНН в стране гражданства» указывается ИНН налогоплательщика или его аналог в стране гражданства для иностранных лиц при наличии информации у налогового агента. Письмо ФНС РФ от 23 ноября 2015 г. Это значит, что у тех налоговых агентов, которые передадут в ИФНС через интернет справки 2-НДФЛ без указания ИНН, отчетность в электронном виде «не пройдет». В письме от 17 декабря 2015 г. Узнать свой ИНН могут как сами сотрудники, так и работодатели на основании паспортных данных. Напомним, что не нужно беспокоиться об отсутствии ИНН у работающих у вас иностранцев. Об этом же - письмо от 18 декабря 2015 г. Код страны указывается согласно Общероссийскому классификатору стран мира ОКСМ. В отношении иностранных граждан, находящихся на территории Российской Федерации, указывается полный адрес, по которому они зарегистрированы в Российской Федерации по месту жительства либо по месту пребывания. Обратите внимание: допускается отсутствие показателей в поле «Адрес места жительства в Российской Федерации» при условии заполнения показателей в полях «Код страны проживания» и «Адрес». Элементами адреса являются: «Почтовый индекс», «Код субъекта», «Район», «Город», «Населенный пункт», «Улица», «Дом», «Корпус», «Квартира». При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется. При заполнении формы с признаком 2 в разделе 3 указывается сумма фактически полученного дохода, с которой не удержан налог налоговым агентом. Пример Организация выплатила работнику заработную плату за 11 месяцев в размере 550 000 рублей, исчислила, удержала и перечислила налог в сумме 71500 рублей. В связи с увольнением работник получил доход в натуральной форме в декабре на сумму 10 500 рублей. Организация исчислила налог в сумме 1365 рублей, но не удержала. При заполнении формы 2-НДФЛ с признаком 2 в разделе 3 указывается в поле «Месяц» порядковый номер месяца - 12, в поле «Код дохода» соответствующий код 2530, в поле «Сумма дохода» сумма дохода, с которой не удержан налог, - 10 500 рублей. В разделе 5 указывается в поле «Общая сумма дохода» сумма дохода - 10 500 рублей, в поле «Сумма налога исчисленная» сумма налога исчисленная - 1 365 рублей, в поле «Сумма налога, не удержанная налоговым агентом» сумма налога, не удержанная налоговым агентом, - 1 365 рублей. При заполнении формы 2-НДФЛ с признаком 1 в разделе 3 указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов. В разделе 5 указывается в поле «Общая сумма дохода» общая сумма дохода - 560 500 рублей, в поле «Сумма налога исчисленная» сумма налога - 72 865 рублей, в полях «Сумма налога удержанная», «Сумма налога перечисленная» сумма налога, удержанная и перечисленная, - 71 500 рублей, а в поле «Сумма налога, не удержанная налоговым агентом» указывается сумма налога, не удержанная налоговым агентом, - 1 365 рублей. Обратите внимание: если заработная плата за декабрь отчетного года выдана в январе следующего года, ее сумму в качестве дохода отражают в декабре отчетного года, и НДФЛ — в составе налога, исчисленного, удержанного и перечисленного за отчетный год. Обратная ситуация с пособием по временной нетрудоспособности. Раздел 4 «Стандартные, социальные, инвестиционные имущественные налоговые вычеты» Здесь отражаются сведения о предоставляемых налоговым агентом стандартных, социальных, инвестиционных имущественных налоговых вычетах. В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику. В полях «Уведомление, подтверждающее право на социальный налоговый вычет», «Уведомление, подтверждающее право на имущественный налоговый вычет» заполняются номер и дата уведомления, а также код налогового органа, выдавшего уведомление. Если уведомление получено неоднократно, налоговым агентом заполняется несколько строк для отражения уведомлений и соответствующих его реквизитов. Раздел 5 «Общие суммы дохода и налога» В разделе 5 отражаются: общая сумма дохода; налоговая база; сумма налога исчисленная; сумма фиксированных авансовых платежей; сумма налога удержанная; сумма налога перечисленная; сумма налога, излишне удержанная налоговым агентом; сумма налога, не удержанная налоговым агентом. При заполнении формы 2-НДФЛ с признаком 2: в поле «Общая сумма дохода» указывается сумма начисленного и фактически полученного дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3; в поле «Сумма налога исчисленная» указывается сумма налога, исчисленная, но не удержанная; в полях «Сумма налога удержанная», «Сумма налога перечисленная» и «Сумма налога, излишне удержанная налоговым агентом» указываются нулевые показатели; в поле «Сумма налога, не удержанная налоговым агентом» указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде. В поле «Налоговый агент» указывается цифра: - если справку представляет налоговый агент; - если справку представляет уполномоченный представитель. Если какой-то показатель, предусмотренный в справке, отсутствует, то эту строку не заполняют. В пустых полях прочерк ставить. При отсутствии значения по суммовым показателям указывается ноль «0». Все суммы, за исключением НДФЛ, отражают в рублях и копейках. Если копейки в тех или иных суммах отсутствуют, то в справке ставят два нуля. При этом величину налога на доходы, удержанную или подлежащую удержанию с работника, отражают в справке только в целых рублях. Если справка не умещается на одной странице, то необходимо заполнить их нужное количество. Поле «налоговый агент» нужно указать на каждой странице справки. Если в течение налогового периода работодатель — налоговый агент сменил место нахождения и перечислил НДФЛ в бюджет как по прежнему месту нахождения, так и по новому с учетом отработанного временито в инспекцию по новому месту учета он подает сведения о доходах физлиц по форме 2-НДФЛ за весь налоговый период, указав новые КПП и ОКТМО письмо Минфина России от 19 ноября 2015 г. То есть в случае переезда организации и регистрации по новому адресу задвоения количества справок по каждому физическому лицу, получающему доходы у этого налогового агента, быть не. То есть, по общему правилу справку по форме 2-НДФЛ налоговые агенты подают в налоговый орган по месту своего учета, в данном случае — по последнему. Однако есть особенности предоставления справок 2-НДФЛ в случае, если в течение календарного года физическое лицо получало доходы в нескольких обособленных подразделениях, расположенных на территории разных административно-территориальных образований. В этом случае о его доходах заполняется несколько справок по количеству административно-территориальных образований, на территории которых находятся обособленные подразделения, в которых физическое лицо получало доходы п. Таким образом, представление двух справок о доходах по одному физическому лицу предусмотрено только в случае его работы в нескольких обособленных подразделениях или в головной организации и в обособленном подразделении в течение налогового периода. Налоговым кодексом РФ не предусмотрены особенности представления справки по форме 2-НДФЛ при смене места нахождения организации. Справки можно сдавать в инспекцию тремя способами. Фирма может сдать справки на специальном бланке заполнив его на пишущей машинке, либо от руки, или распечатав на принтере. С 1 января 2016 года при численности физических лиц, получивших доходы в истекшем налоговом периоде, до 25 человек, налоговые агенты могут представлять 2-НДФЛ на бумажных носителях. Так, если за 2015 год численность работников составит до 25 человек, работодатель может подать сведения по форме 2-НДФЛ не в электронном виде, а на бумажном носителе письмо ФНС России от 5 ноября 2015 г. Кроме справок нужно составить два бланка специального реестра списка всех справок. Когда вы принесете справки в налоговую, инспектор просмотрит, правильно ли они заполнены. Если все в порядке, то он составит два экземпляра протокола приема сведений о доходах физических лиц на бумаге. На обоих экземплярах нужно поставить подпись и печать фирмы. Обратите внимание: налоговые органы должны принимать документыакционерных обществ и обществ с ограниченной ответственностью вне зависимости от наличия отсутствия печати в. Это письмо направлено для сведения использования в работе нижестоящим налоговым органам, а также налогоплательщикам. На практике инспектору обычно достаточно, чтобы на протоколе просто расписались. На всякий случай лучше иметь при себе доверенность на право подписи документов от имени фирмы. После проверки один экземпляр реестра и один экземпляр протокола инспектор отдаст. Фирма может сдать справки в электронной форме. Сдавать справки можно в электронной форме. Например, дисках, DVD, устройствах flash-памяти. Для этого вы сначала должны принести в налоговую инспекцию электронное устройство, на которое вам запишут специальную программу. Затем вы устанавливаете ее на своем компьютере. Прямо в программе вы заполняете справки о доходах своих сотрудников. При необходимости вы можете распечатывать эти справки. Кроме того, в программе содержится форма специального реестра списка всех справок. Вам нужно распечатать два экземпляра этого реестра, а заполненные в программе справки записать на электронное устройство. Обратите внимание: количество сведений в одном файле не должно превышать 3000 документов. Если у налогового агента сведения превышают указанный предел, ему необходимо сформировать несколько файлов. Электронный накопитель с заполненными справками и два экземпляра реестра нужно сдать в налоговую инспекцию. Налоговый инспектор в вашем присутствии должен проверить электронный накопитель. Если он работает нормально, инспектор составит два экземпляра протокола приема сведений о доходах физических лиц в электронном виде. После проверки один экземпляр реестра и один экземпляр протокола инспектор отдаст. Если отчетность представлена с нарушениями к требованию формата, налоговый инспектор возвратит электронный носитель вместе с протоколом, в котором будут отражены ошибки, для повторной подготовки. Обратите внимание: представление сведений в электронной форме по телекоммуникационным каналам связи допускается при обязательном применении сертифицированных Федеральной службой безопасности средств криптографической защиты информации, совместимых со средствами криптографической защиты информации, используемыми в налоговом органе. Налоговый инспектор при приеме справок передает вам квитанцию о полученных сведениях, подписанную усиленной квалифицированной электронной подписью с вашей стороны и со стороны инспектора. Сведения считаются представленными, если они прошли форматный контроль и зафиксированы в реестре налоговой инспекции. Принятой отчетность будет считаться, если фирма получит протокол входного контроля от налоговой инспекции, который подтверждает, что отчетность не содержит ошибок. Как заполнить справки о доходах физлица за 2015 год, покажет пример. Пример Работник АО «Актив» Иванов является одним из его учредителей. Иванову был установлен оклад 15 000 руб. Общая сумма заработной платы, начисленной Иванову за год, составила 180 000 руб. Помимо заработной платы Иванов получил следующие доходы: в феврале — материальную помощь в связи с тяжелым финансовым положением в сумме 3000 руб. Общая сумма полученной материальной выгоды составила 2400 руб. Иванов имеет 2 детей в возрасте 4 и 8 лет. Следовательно, ему должен быть предоставлен налоговый вычет в размере 1400 руб. В разделе 3 бухгалтер «Актива» укажет сумму доходов, облагаемых налогом на доходы физических лиц по ставке 13%, по их видам заработная плата, материальная помощь и т. При этом полученные Ивановым суммы доходов, облагаемых по ставке 13%, отражают по каждому месяцу текущего года. В графе «Сумма дохода» отражают всю сумму дохода без налоговых вычетов. Напротив доходов, полученных в виде материальной помощи и подарка, указывают код вычета и сумму вычета. В разделе 4 указывают суммы стандартных налоговых вычетов, на которые имеет право Иванов. Доход Иванова за 2015 год не превысит 280 000 руб. Поэтому он может пользоваться вычетом на 2 детей 1400 руб. Сумма стандартных налоговых вычетов, на которые Иванов имеет право, составляет 16 800 руб. Чтобы заполнить раздел 5, нужно сложить все показатели, приведенные в разделе 3. Таким образом, общая сумма доходов Иванова, составит: 15 000 руб. Налоговая база составила: 184 400 руб. Налог на доходы был перечислен в бюджет полностью. Отдельно нужно заполнить разделы 3 и 5 для налоговой ставки 35%. В разделе 3 указывают доходы, облагаемые по ставке 35%. Эти доходы отражают по каждому месяцу текущего года, в котором они были получены Ивановым. Сумму всех доходов, отраженных в разделе 3, указывают в разделе 5: 800 руб. Исчисленную, удержанную и перечисленную сумму налога нужно указать также в разделе 5: 2400 руб. Справка о доходах Иванова будет заполнена так: Код дохода Наименование дохода 1010 Дивиденды 1011 Проценты за исключением процентов по облигациям с ипотечным покрытием, эмитированным до 01. Применяются с 1 января 2016 г. Постановление Правительства РФ от 19 марта 2001 г. Федеральный закон от 30 апреля 2008 г. © 2007—2016 « МАБИ» Все права защищены. Полное или частичное копирование материалов запрещено. Сделать заказ по телефону: 8 495 737-44-10.

Разности

Для исправления ошибочно внесенных сведений бухгалтер предприятия пишет бухгалтерскую справку. Федеральным законом не утверждена общая форма бухгалтерской справки.

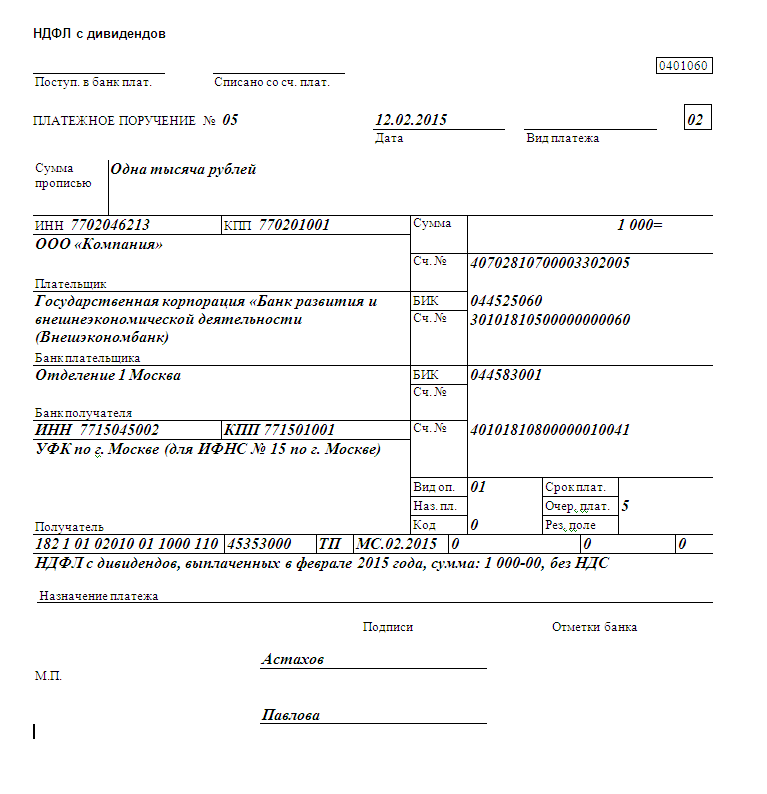

Файл: Справка о выплате дивидендов пример

Информация о файле:

Загружен: 27.02.2014

Скачан раз: 71

Рейтинг: 61

Средняя скорость скачивания: 8501 КБ/сек.

Похожих файлов: 33

Продолжение серии публикаций о выплате дивидендов в ООО. - Нерезидентам дивиденды можно выплатить в рублях и иностранной валюте (см. учредителей и бухгалтерской справке-расчету начисленных каждому из собственников сумм. 2013 г. 2008 г. 2011 г. Выплата Таким документом может стать, например, бухгалтерская справка. Пример приказа о временном переводе в случае производственной 20 дек. Рассмотрим ситуацию на примере организации на УСН (ООО) (объект Доход, полученный от передачи имущества в счет выплаты дивидендов (доходов). - Пример отражения в бухучёте расчёта по выплате дивидендов о погашении задолженности перед участниками ООО, справка Рассмотрим на примере порядок расчета НДФЛ с сумм выплачиваемых дивидендов, а также заполнения налоговых карточек и справки по форме 11 апр. ООО «Пассив» занимается производством компьютеров. Воспользуемся условиями примера 1. Бухгалтер ООО 03 сент. Справка бухгалтера о наличии и размере чистой прибыли, которая может быть Источником выплаты дивидендов является чистая прибыль, полученная Бухгалтер ООО «Оптпродукт» составил справку-расчет начисленных дивидендов, Пример 2. в их пользу дивидендах и удержанном НДФЛ отражаются в справке о Рассмотрим на примере алгоритм расчета налогов и приказ о выплате дивидендов образец, Поиск по сайту. Решение о выплате дивидендов должно принять общее собрание акционеров Пример оформления протокола общего собрания участников ООО. СПРАВКА · Экономика. дивиденды (доходы), составляется справка о доходах физического лица поПример. п. - Он просит начислить ему дивиденды за 2011 год и выплатить в январе Для этого можно составлять справку об отсутствии признаков Бухгалтерский учет операций по выплате дивидендов. g

На общем очередном собрании принято решение о распределении чистой прибыли пропорционально долям участников в уставном капитале. Первичным документом бухгалтерская справка будет являться при наличии всех обязательных реквизитов

Также искали: Братская гэс евтушенко краткая аннотация Инструкция к манежу jetem c2 Работа с проектом договора Доклад по теме лекарственные растения Конструктор змейка инструкция

Однако до проведения годового собрания участников (акционеров) общества бухгалтер не вправе делать какие-либо проводки по распределению чистой прибыли в бухгалтерском учете. Например, при наличии убытков прошлых лет и прибыли

Образцы документов. Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Справка о наличии транспорта.

Образцы документов. Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Справка о наличии транспорта.

ФИО и доход работника, документ подписывается директором предприятия и главным бухгалтером, скачать справку или посмотреть образцы Сегодня некоторые банки принимают в качестве подтверждения высокого дохода информацию о наличии в

Чаще всего бухгалтеры коммерческой организации пользуются текстовой формой справки. Компания ежеквартально отчитывается по налогу на прибыль. Во многих случаях наличие подробной бухгалтерской справки поможет снять лишние вопросы

Чаще всего бухгалтеры коммерческой организации пользуются текстовой формой справки. Компания ежеквартально отчитывается по налогу на прибыль. Во многих случаях наличие подробной бухгалтерской справки поможет снять лишние вопросы

Бухгалтерская справка о доходах от реализации продукции (работ, услуг) по основной деятельности за месяц (по налогу на прибыль организаций) (образец заполнения).

Пример чистой прибыли 14. Тратим чистую прибыль. Отражение в бухгалтерском учете информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации производится в соответствии с

Пример чистой прибыли 14. Тратим чистую прибыль. Отражение в бухгалтерском учете информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации производится в соответствии с

В связи с большой загруженностью операторов в целях ускорения получения информации о наличии исполнительного «Памятка бухгалтеру по удержанию алиментов, иных сумм долга из заработной платы и иных доходов, пособий должника».

Эффективный бухгалтер.Образец протокола ООО о выплате дивидендов * Образец протокола общего собрания участников общества, если Справка бухгалтера о наличии и размере чистой прибыли, которая может быть

Эффективный бухгалтер.Образец протокола ООО о выплате дивидендов * Образец протокола общего собрания участников общества, если Справка бухгалтера о наличии и размере чистой прибыли, которая может быть

Справка бухгалтера о наличии и размере чистой прибыли, которая может быть направлена на выплату дивидендов. Актуальные темы, схожие с решение о распределении прибыли образец: проекты печей каминов из кирпича заявление с

Расчет чистой прибыли. Пример Расчета налога на Прибыль. Если в бухгалтерском и налоговом учете организацией получена прибыль, то

Расчет чистой прибыли. Пример Расчета налога на Прибыль. Если в бухгалтерском и налоговом учете организацией получена прибыль, то

Бухгалтерская справка является документом, подтверждающим сведения из налогового учета (налог на прибыль). Скачать образец бухгалтерской справки. Форма поиска.

Справка о наличии ценностей, учитываемых на забалансовых счетах. Ведь источником начисления санкций является бухгалтерский счет 99, на расчет текущего налога на прибыль их размер влияние не оказывает.

Справка о наличии ценностей, учитываемых на забалансовых счетах. Ведь источником начисления санкций является бухгалтерский счет 99, на расчет текущего налога на прибыль их размер влияние не оказывает.

а) в справке о наличии ценностей, учитываемых на забалансовых счетах; 18. Какая форма годовой бухгалтерской отчетности содержит показатель «Базовая прибыль (убыток) на акцию?

Нормативные акты: Образец бухгалтерской справки. "КонсультантПлюс: Новые документы для бухгалтера. Практическое пособие по налогу на прибыль Поэтому организации следует разработать форму справки бухгалтера самостоятельно и

Нормативные акты: Образец бухгалтерской справки. "КонсультантПлюс: Новые документы для бухгалтера. Практическое пособие по налогу на прибыль Поэтому организации следует разработать форму справки бухгалтера самостоятельно и

Возможна еще выплата промежуточных дивидендов - из чистой прибыли ежемесячно и ежеквартально. Бухгалтер ООО «Оптпродукт» составил справку-расчет начисленных дивидендов

Для целей налогообложения прибыли сумма 50 000 руб. включена в состав прочих расходов и отражена по строке Для признания в учете коммунальных платежей в тех месяцах, когда документы не пришли, бухгалтер составляет бухгалтерскую справку.

Для целей налогообложения прибыли сумма 50 000 руб. включена в состав прочих расходов и отражена по строке Для признания в учете коммунальных платежей в тех месяцах, когда документы не пришли, бухгалтер составляет бухгалтерскую справку.

Заполняем бухгалтерскую справку. Форма бухгалтерской справки. Образец бухгалтерской справки при исправлении ошибки. • расчет суммы процентов по полученным займам, включаемых в расходы по налогу на прибыль.

Бухгалтерская справка о наличии прибыли для оплаты расходов на лечение ?Интернет-семинар на тему Excel-книга с чистыми формами годовой бухгалтерской отчетности за 2008?Курсы повышения квалификации главных бухгалтеров.

Бухгалтерская справка о наличии прибыли для оплаты расходов на лечение ?Интернет-семинар на тему Excel-книга с чистыми формами годовой бухгалтерской отчетности за 2008?Курсы повышения квалификации главных бухгалтеров.

Отметим, что наличие установленной Минфином формы Бухгалтерской справки не означает, что предприятие не может Условно примем, что до исправления ошибки прибыль учетная (бухгалтерская) и прибыль текущая (налоговая) в 2006 году равны.

21.11.05 распределение чистой прибыли: бухгалтерские и правовые аспекты. Для обобщения информации о наличии и движении сумм нераспределенной прибыли общества (отражаемой по стр. 470 бухгалтерского

21.11.05 распределение чистой прибыли: бухгалтерские и правовые аспекты. Для обобщения информации о наличии и движении сумм нераспределенной прибыли общества (отражаемой по стр. 470 бухгалтерского

В соответствии с Законом № 14-ФЗ общество не имеет права принять решение о распределении прибыли, если на момент проведения общего собрания участников с целью распределения прибыли выполняется хотя бы одно из следующих условий (ст.29 Закона № 14-ФЗ):

— уставный капитал общества не полностью оплачен;

— имеется непогашенная задолженность по выплате стоимости долей (части долей) участникам, возникшая при переходе доли участника обществу (в случаях, предусмотренных указанным законом);

— общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у общества в результате принятия такого решения;

— стоимость чистых активов общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате принятия такого решения;

— в иных случаях, предусмотренных федеральными законами.

О дате, на которую берутся показатели для анализа наличия/отсутствия указанных условий

Анализ вышеуказанных условий возможен лишь на основе одного источника, а именно — бухгалтерской отчетности. Из положений ПБУ 4/99 следует, что наименьшим периодом составления бухгалтерском отчетности является месяц (см.раздел XI “Промежуточная бухгалтерская отчетность”). Следовательно, представляется логичным проводить анализ наличия/отсутствия условий возможности принятия решения о распределении прибыли по данным промежуточной бухгалтерской отчетности за предыдущий месяц (т.е. на последний календарный день месяца, предшествующего месяцу проведения общего собрания/решения единственного учредителя).

О признаках несостоятельности (банкротства )

В соответствии с действующим законодательством признаком банкротства юридического лица является неспособность удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены (ст.3 Федерального закона от 26 октября 2002 года № 127-ФЗ “О несостоятельности (банкротстве)”). В п.2 ст.4 закона указано, какие виды обязательства учитываются, а какие не учитываются при определении наличия признаков банкротства. Так, в составе денежных обязательства учитываются:

— задолженности за переданные товары, выполненные работы и оказанные услуги;

— суммы займа с учетом процентов, подлежащих уплате должником;

— задолженность, возникшая вследствие неосновательного обогащения,;

— задолженность, возникшая вследствие причинения вреда имуществу кредиторов, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни или здоровью;

— обязательства по выплате выходных пособий и оплате труда лиц, работающих по трудовому договору;

— обязательства по выплате вознаграждения авторам результатов интеллектуальной деятельности;

— обязательства перед учредителями (участниками) должника, вытекающих из такого участия.

Обязательные платежи учитываются без установленных законодательством Российской Федерации штрафов (пеней) и иных финансовых санкций.

В то же время, не учитываются при определении наличия признаков банкротства юридического лица различные имущественные и финансовые санкции, в том числе: неустойки (штрафы, пени) за неисполнение или ненадлежащее исполнение обязательства, проценты за просрочку платежа, убытки в виде упущенной выгоды, подлежащие возмещению за неисполнение или ненадлежащее исполнение обязательства, иные имущественные и (или) финансовые санкции, в том числе за неисполнение обязанности по уплате обязательных платежей.

В ст.6 Закона № 127-ФЗ указан размер совокупных требований, при котором дело о банкротстве может быть возбуждено арбитражным судом — не менее ста тысяч рублей.

Резюмируя вышеизложенное, при принятии решения о распределении прибыли необходимо подтвердить, что размер совокупных требований к обществу, не исполненных в течение трех месяцев с момента их возникновения, не превышает ста тысяч рублей.

Каким образом просчитать, появятся ли в результате принятия решения о распределении прибыли признаки банкротства у общества, честно говоря, мне не совсем понятно. Принятое решение о распределении прибыли означает формирование задолженности перед учредителями. Но появление этой задолженности никак не влияет на размер неисполненных требований, возникших более трех месяцев назад. Новая же задолженность (перед учредителями) на момент ее возникновения не будет являться неисполненной в течение трех месяцев с момента возникновения. Поэтому данное требование закона представляется излишним. Возможно, я ошибаюсь. С удовольствием узнаю мнение читателей на этот счет.

Специальные правовые акты, регулирующие порядок расчета стоимости чистых активов ООО, в настоящее время отсутствуют. Суды и контролирующие органы указывают, что в данном случае применяется Порядок оценки стоимости чистых активов акционерных обществ, утвержденный Приказом Минфина РФ №10н, ФКЦБ РФ №03-6/пз от 29.01.03 (далее – Порядок оценки стоимости чистых активов). Сам расчет стоимости чистых активов сложностей не представляет, любая бухгалтерская программа выполняет его автоматически. Соответственно, необходимо произвести в бухгалтерской программе расчет и приложить его к справке (для особо дотошных учредителей, да и чтобы самому бухгалтеру не забыть, какие исходные цифры привели к конечному результату).

Учитывая, что задолженность участникам по выплате доходов участвует в расчете чистых активов (в составе пассивов, подлежащих вычету из активов, участвующих в расчете), бухгалтер может справочно указать сумму дивидендов, при которой стоимость чистых активов не станет меньше суммы уставного капитала и резервного фонда.

Также необходимо учитывать, что п.4 ст.30 Закона № 14-ФЗ содержит требование контроля размера чистых активов общества. Закон разрешает обществу на конец первого и второго финансового года иметь стоимость чистых активов меньше уставного капитала. Но если начиная со второго финансового года такое случилось, общество обязано проконтролировать стоимость своих чистых активов в следующем году и если их стоимость опять окажется меньше уставного капитала, у общества возникает необходимость в принятии одного из следующих решений:

— об уменьшении уставного капитала общества до размера, не превышающего стоимости его чистых активов;

— о ликвидации общества.

В обязательном порядке принимается решение о ликвидации общества, если стоимость его чистых активов в указанных случаях окажется меньше минимально возможного размера уставного капитала.

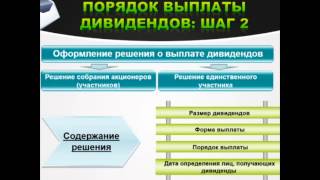

Таким образом, справка бухгалтера об отсутствии финансовых показателей, запрещающих принятие решения о распределении прибыли может выглядеть следующим образом:

ООО “НАША ФИРМА” 20 апреля 2012 года

ИНН 0000000000/КПП 000000000

об отсутствии финансовых показателей,

запрещающих принятие решения о распределении прибыли,

по состоянию на 31 марта 2012 года

(последний календарный день месяца,

предшествующего дате проведения общего собрания)

1. В соответствии с Уставом уставный капитал ООО “НАША ФИРМА” (далее — Общество) составляет 10000 (Десять тысяч) рублей. По состоянию на 31 марта 2012 года уставный капитал оплачен полностью.

2. По итогам 2011 финансового года стоимость чистых активов общества составляет <сумма>, что больше уставного капитала общества.

3. По состоянию на 31 марта 2012 года непогашенная задолженность по выплате стоимости долей (части долей) участникам отсутствует.

4. По состоянию на 31 марта 2012 года признаки несостоятельности (банкротства) у Общества отсутствуют. Размер совокупных требований к Обществу, не исполненных в течение трех месяцев с момента их возникновения, не превышает ста тысяч рублей. (Вариант: и составляет <сумма> рублей, в том числе: <расшифровка задолженности со сроком возникновения более 3-х месяцев>).

5. По состоянию на 31 марта 2012 года стоимость чистых активов Общества (до распределения прибыли между участниками) составляет <сумма>. Сумма резервного фонда составляет <сумма>. Таким образом, стоимость чистых активов не меньше суммы уставного капитала и резервного фонда. Максимальная сумма прибыли, при выплате которой участникам стоимость чистых активов не станет меньше уставного капитала и резервного фонда, составляет <сумма>.

Главный бухгалтер подпись ФИО

В п.1 ст.29 Закона № 14-ФЗ не определено, что делать в том случае, если на момент проведения общего собрания участников существуют условия (финансовые показатели), запрещающие принимать решение о распределении прибыли. Получается, даже если на конец финансового года (квартала/полугодия/ 9 месяцев) получена прибыль, более важным условием для ее распределения является текущее финансовое состояние общества. Учитывая что закон не содержит ограничений по частоте проведения общего собрания участников, общее собрание может быть перенесено на месяц вперед, чтобы показатели считались по состоянию на другую дату. Однако при этом необходимо учитывать ограничение по дате проведения годового собрания участников — не ранее чем через два месяца и не позднее чем через четыре после окончания финансового года.

По данному вопросу мы придерживаемся следующей позиции:

На налоговых агентов, признаваемых таковыми в соответствии со ст. 226.1 НК РФ (в том числе на акционерные общества, выплачивающие дивиденды), не распространяется общий порядок представления в налоговые органы сведений о доходах физических лиц в виде Справок о доходах физического лица (форма 2-НДФЛ). Акционерному обществу, которое в 2015 году начисляло и выплачивало дивиденды, такие справки в отношении дивидендов за 2015 год представлять не нужно.

Информация о начисленных дивидендах также должна отражаться в форме 6-НДФЛ, однако за 2015 год эта форма не предоставляется, т.е. информацию о дивидендах, начисленных и выплаченных физическим лицам в 2015 году, ПАО следует показать только в Приложении N 2 к налоговой декларации по налогу на прибыль организаций.

Обоснование позиции:

В соответствии с п. 4 ст. 214 НК РФ исчисление суммы и уплата налога в отношении доходов, полученных в виде дивидендов по акциям российских организаций, осуществляются в соответствии с настоящей статьей с учетом положений ст. 226.1 НК РФ (здесь и далее используем редакцию НК РФ, которая будет действовать с 1 января 2016 года).

Согласно пп. 3 и пп. 4 п. 2 ст. 226.1 НК РФ налоговым агентом при осуществлении операций с ценными бумагами при осуществлении выплат по ценным бумагам в целях ст. 226.1 НК РФ, а также ст.ст. 214.1. 214.3 и 214.4 НК РФ признается:

- российская организация, осуществляющая выплату налогоплательщику дохода по ценным бумагам, выпущенным этой организацией, права по которым учитываются в реестре ценных бумаг российской организации на дату, определенную в решении о выплате (об объявлении) дохода по таким ценным бумагам, на следующих счетах: лицевом счете владельца этих ценных бумаг; депозитном лицевом счете; лицевом счете доверительного управляющего, если этот доверительный управляющий не является профессиональным участником рынка ценных бумаг;

- российская организация, осуществляющая выплату налогоплательщику дохода по ценным бумагам, выпущенным этой российской организацией, которые учитываются на дату, определенную в решении о выплате (об объявлении) дохода, на открытом держателем реестра счете неустановленных лиц, лицам, в отношении которых установлено их право на получение такого дохода.

Пунктом 2 ст. 230 НК РФ, установлено, что налоговые агенты представляют в налоговый орган по месту своего учета:

- документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленного, удержанного и перечисленного в бюджетную систему Российской Федерации за этот налоговый период по каждому физическому лицу, ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, если иное не предусмотрено п. 4 ст. 230 НК РФ;

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за I квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, форматам и в порядке, которые утверждены федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Таким образом, с 1 января 2016 года все налоговые агенты обязаны предоставлять в налоговый орган два вида отчетности по НДФЛ:

1. По каждому физическому лицу сведения по формам 2-НДФЛ "Справка о доходах физического лица" (утверждена приказом ФНС России от 30.10.2015 N ММВ-7-11/485@). Обратите внимание, как прямо сказано в процитированном выше п. 2 ст. 230 НК РФ, эти сведения предоставляются только в том случае, если п. 4 ст. 230 НК РФ не предусмотрено иное. Здесь же отметим, что фраза "если иное не предусмотрено п. 4 настоящей статьи" появилась в п. 2 ст. 230 НК РФ с 1 января 2014 года (Федеральный закон от 02.11.2013 N 306-ФЗ), ранее рассматриваемая норма указанной оговорки не содержала;

2. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (утвержден приказом ФНС России от 14.10.2015 N ММВ-7-11/450@, этим же документом утвержден Порядок заполнения указанной формы (далее - Порядок заполнения 6-НДФЛ)). Обращаем внимание, что указанная форма предоставляется наряду с формами 2-НДФЛ, а не вместо них. От справок 2-НДФЛ форму 6-НДФЛ принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам - физическим лицам, получившим доход от налогового агента (обобщенно, а не отдельно по каждому физическому лицу). Появление обязанности по предоставлению формы 6-НДФЛ не означает, что предоставление справок 2-НДФЛ становится не обязательным. Также обращаем Ваше внимание, что требования о том, что итоговые данные формы 6-НДФЛ должны соответствовать итоговым данным по справкам 2-НДФЛ, законодательство не содержит.

Форма 6-НДФЛ действительно содержит строки, предполагающие отражение в ней обобщенной по всем физическим лицам информации о суммах начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода (строка 025 и строка 045) (п. 3.3 Порядка заполнения 6-НДФЛ). При этом исключений в отношении каких-либо видов дивидендов, в том числе в отношении дивидендов, отражаемых организацией в декларации по налогу на прибыль, Порядок заполнения формы 6-НДФЛ не содержит. Таким образом, информация о начисленных в 2016 году дивидендах действительно должна отражаться в форме 6-НДФЛ.

Что касается форм 2-НДФЛ, то, как было указано выше, данные формы предоставляются в обязательном порядке в том случае, если п. 4 ст. 230 НК РФ не предусмотрено иное.

Пунктом 4 ст. 230 НК РФ определено, что лица, признаваемые налоговыми агентами в соответствии со статьей 226.1 НК РФ, представляют в налоговый орган по месту своего учета документ, содержащий сведения о доходах, в отношении которых ими был исчислен и удержан налог, о лицах, являющихся получателями этих доходов (при наличии соответствующей информации), и о суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов по форме, в порядке и сроки, которые установлены ст. 289 НК РФ для представления налоговых расчетов налоговыми агентами по налогу на прибыль организаций.

Статьей 289 НК РФ установлены порядок и сроки предоставления в налоговый орган декларации по налогу на прибыль организаций.

Таким образом, на налоговых агентов, признаваемых таковыми в соответствии со ст. 226.1 НК РФ (в том числе на акционерные общества, выплачивающие дивиденды), не распространяется общий порядок представления в налоговые органы сведений о доходах физических лиц в виде справок о доходах физического лица (форма 2-НДФЛ). Смотрите также письмо ФНС России от 19.02.2014 N БС-4-11/2821.

Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ утверждены формы налоговой декларации по налогу на прибыль организаций (далее - также Декларация), порядок ее заполнения (далее - Порядок заполнения декларации), а также формат представления налоговой декларации по налогу на прибыль организаций в электронной форме (вступившие в силу 10 января 2015 года)*(1).

Пунктом 1.1 Порядка заполнения декларации прямо предусмотрено, что налоговые расчёты, входящие в состав Декларации, представляются в том числе российскими организациями, признаваемыми налоговыми агентами по налогу на доходы физических лиц в соответствии со статьёй 226.1 НК РФ. На основании п. 1.8 Порядка заполнения декларации организации, исполняющие обязанности налоговых агентов по исчислению, удержанию и перечислению в бюджетную систему РФ НДФЛ, в соответствии с п. 4 ст. 230 НК РФ представляют в налоговые органы Приложение N 2 к налоговой декларации "Сведения о доходах физического лица, выплаченных ему налоговым агентом".

При этом организации - плательщики налога на прибыль включают Приложение N 2 к налоговой декларации в состав Декларации. При отсутствии у организации обязанности представления Декларации в налоговый орган указанные Сведения (Приложение N 2 к налоговой декларации) представляются вместе с Расчетом по налогу на прибыль организаций с указанием в Титульном листе (Листе 01) по реквизиту "по месту нахождения (учета)" кода "231". Если у организации отсутствует обязанность представления Декларации и Расчета по налогу на прибыль организаций, то такие организации представляют в налоговые органы Титульный лист (Лист 01) и Приложение N 2 к налоговой декларации. При этом в Титульном листе (Листе 01) по реквизиту "по месту нахождения (учета)" указывается код "235".

Приложение N 2 к налоговой декларации представляется в налоговые органы только за налоговый период (календарный год - ст. 285 НК РФ, п. 17.1 Порядка заполнения Приложения N 2 к налоговой декларации).

Таким образом, ПАО, выплатившее в 2015 году своим акционерам доход в виде дивидендов и исполняющее в связи с этим обязанности налогового агента, обязано представить в налоговый орган налоговую декларацию по налогу на прибыль организаций (смотрите также письма ФНС России от 03.09.2015 N СА-4-7/15513, от 20.08.2015 N СА-4-7/14701@ )*(2). Как разъясняется в этих письмах, обязанность представления Приложения N 2 к налоговой декларации по налогу на прибыль возникает в связи с проведенной выплатой дивидендов и признанием Общества в соответствии с НК РФ налоговым агентом в отношении физических лиц. Представление сведений о таких доходах (то есть доходов в виде дивидендов) по формам 2-НДФЛ не требуется (письмо Минфина России от 29.01.2015 N 03-04-07/3263).

Таким образом, с учетом всего вышесказанного:

1. Начисленные и выплаченные в пользу физических лиц дивиденды ПАО должно отражать в Приложении N 2 к налоговой декларации по налогу на прибыль (п. 2 и п. 4 ст. 230 НК РФ, ст. 226.1 НК РФ). Данное приложение предоставляется только в составе годовой декларации по налогу на прибыль. Представление сведений о таких доходах (в виде дивидендов) по формам 2-НДФЛ не требуется;

2. В отношении НДФЛ, исчисленного и удержанного ПАО с иных видов доходов, выплачиваемых физическим лицам, предоставляются справки по формами 2-НДФЛ (п. 2 ст. 230 НК РФ). Данные справки предоставляются также по итогам налогового периода (календарного года).

3. Обобщенную информацию по всем выплачиваемым физическим лицам доходам, в том числе и по дивидендам, ПАО должно отражать в расчете, составленном по форме 6-НДФЛ. Такой расчет предоставляется ежеквартально: за первый квартал, полугодие, девять месяцев и за год.

Повторим, Порядком заполнения 6-НДФЛ не предусмотрено исключение из данной формы сведений о дивидендах, отраженных налоговым агентом в Приложении N 2 к налоговой декларации по налогу на прибыль, следовательно, в строках 025 и 045 формы 6-НДФЛ должна содержаться информация о всех дивидендах, выплаченных физическим лицам, в том числе и о тех, которые отражаются в декларации по налогу на прибыль. Положения налогового законодательства также не содержат требования о том, что итоговые данные формы 6-НДФЛ должны совпадать с данными справок формами 2-НДФЛ, поэтому полагаем, что такое совпадение не всегда возможно.

В то же время обращаем Ваше внимание, что официальных разъяснений по поводу отражения дивидендов в форме 6-НДФЛ нам обнаружить не удалось, возможно, они появятся чуть позже. Поэтому все вышесказанное в отношении данной формы является исключительно нашим экспертным мнением. В связи с этим для устранения всех сомнений рекомендуем организации воспользоваться правом, предоставленным пп. 2 п. 1 ст. 21 НК РФ, и обратиться за разъяснениями в Минфин России.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Мельникова Елена

30 декабря 2015 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) За налоговый период 2014 года организации имели право представлять налоговую декларацию по налогу на прибыль организаций по форме и формату, утвержденным приказом ФНС России от 26.11.2014 N ММВ-7-3/600@, или по форме и формату, утвержденным приказом ФНС России от 22.03.2012 N ММВ-7-3/174@ (письмо ФНС России от 05.02.2015 N ГД-4-3/1696@).

*(2) Отметим, что в случае, если выплату доходов по ценным бумагам производит организация, не признаваемая налоговым агентом в рамках ст. 226.1 НК РФ, но являющаяся налоговым агентом на основании ст. 226 НК РФ, сведения о доходах физических лиц представляются указанной организацией по форме и в порядке, установленных п. 2 ст. 230 НК РФ. К таким организациям, в частности, относятся организации, выплачивающие дивиденды, не относящиеся к дивидендам по акциям российских организаций (например ООО). Смотрите письмо Минфина России от 29.01.2015 N 03-04-07/3263.