Рейтинг: 5.0/5.0 (1894 проголосовавших)

Рейтинг: 5.0/5.0 (1894 проголосовавших)Категория: Бланки/Образцы

Согласно нормам ст. 8 Закона о бухгалтерском учете совокупность способов ведения экономическим субъектом бухгалтерского учета составляет его учетную политику. Учреждение самостоятельно формирует свою учетную политику, руководствуясь законодательством РФ о бухгалтерском учете, федеральными и отраслевыми стандартами. При формировании учетной политики в отношении конкретного объекта бухгалтерского учета выбирается способ ведения бухгалтерского учета из способов, допускаемых федеральными стандартами.

В случае если в отношении конкретного объекта бухгалтерского учета федеральными стандартами не определен способ ведения бухгалтерского учета, такой способ самостоятельно разрабатывается исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. Одним из объектов бухгалтерского учета являются командировочные расходы. Инструкция № 174н устанавливает правила отражения данных расходов в учете. По командировочным расходам вопросы, как правило, возникают в отношении:

Для того чтобы отрегулировать данные вопросы, рекомендуем прописать правила их решения в учетной политике учреждения.

Прежде чем привести пример Положения об учетной политике учреждения, напомним, что согласно п. 5 ст. 8 Закона о бухгалтерском учете учетная политика должна применяться последовательно из года в год. Внесение изменений в учетную политику производится только в следующих случаях (п. 6 ст. 8 Закона о бухгалтерском учете ):

1) при изменении требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

2) при разработке или выборе нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

3) при существенном изменении условий деятельности экономического субъекта.

В целях обеспечения сопоставимости бухгалтерской (финансовой) отчетности за ряд лет изменение учетной политики производится с начала отчетного года, если иное не обусловливается причиной такого изменения.

Ниже приведем примерную форму приложения к учетной политике, которая в учреждении устанавливает правила возмещения командировочных расходов.

Но прежде заметим, что в приложении приведены в том числе нормативные документы, которые применяются для учреждений, финансируемых за счет средств федерального бюджета, и которые не распространяют свою юридическую силу на учреждения, финансируемые из бюджетов других уровней бюджетной системы. В то же время учреждения, финансируемые из бюджетов субъектов РФ, муниципальных образований, вправе в своей учетной политике использовать данные актов, тогда их положения будут применимы в отношении учреждения. При этом должны соблюдаться следующие условия:

– нормы, изложенные в нормативных актах, разработанных для федеральных учреждений, устраивают учреждение субъекта РФ, муниципального образования;

– нормативные акты субъектов (муниципальных органов власти), регулирующие данные вопросы, отсутствуют.

Положение о служебных командировкахНастоящее Положение вводится в целях урегулирования отношений, возникающих при предоставлении гарантий командируемым работникам: выплата суточных, возмещение расходов, связанных с проездом и наймом жилого помещения, сохранением заработной платы на время командировки работника и должности.

Основными нормативными правовыми актами, регламентирующими порядок и условия предоставления командировочных расходов, являются:

1.1. Настоящее положение устанавливает основные правила направления работников БУЗ «Центр оценки качества образования» в служебные командировки (далее – командировки).

1.2. Под «работниками» понимаются физические лица, заключившие с БУЗ «Центр оценки качества образования» трудовые договоры.

1.3. Под «командировкой» понимается поездка работника по распоряжению руководителя предприятия (иного уполномоченного лица) на определенный срок для выполнения служебного поручения вне места постоянной работы.

Не признаются командировками поездки работников, постоянная работа которых осуществляется в пути или носит разъездной характер, если соответствующие условия зафиксированы в должностных инструкциях либо в трудовых договорах, заключенных с ними.

1.4. Функции по документальному оформлению командировок (направления в командировки), координации работ по подготовке работников в командировки, а также учет командировок, возлагаются:

2.1. Продолжительность командировки работника (работников) определяется руководителем учреждения (иным уполномоченным лицом), а в отношении руководителя учреждения – учредителем на основании целей и задач, которые предстоит решить работнику (работникам).

2.2. Продление срока командировки работника (работников) допускается в случае производственной необходимости на основании приказа руководителя учреждения (иного уполномоченного лица).

Отмена предстоящей командировки по причинам, не зависящим от работника, также оформляется приказом.

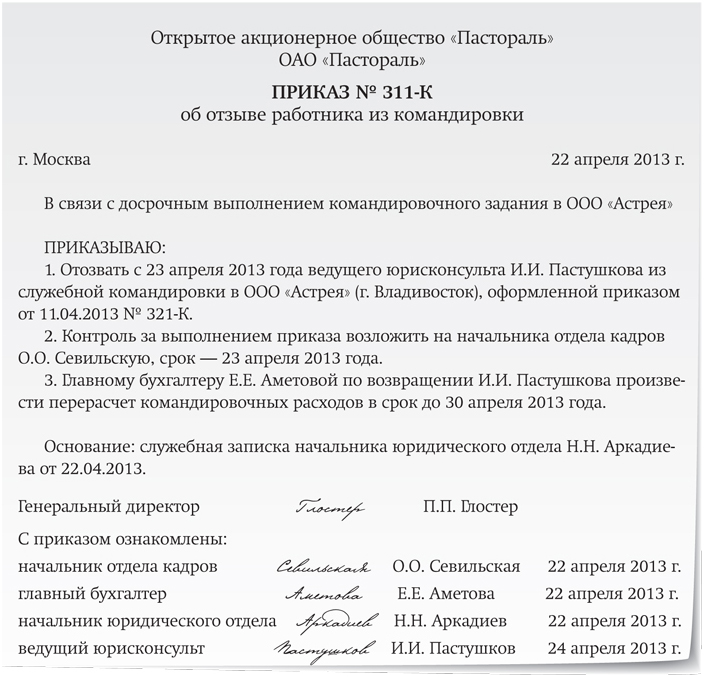

2.3. Досрочное возвращение работника из командировки ввиду различных причин согласовывается с непосредственным руководителем.

Оплата командировочных расходов производится за время фактического нахождения в командировке.

2.4. Фактическое время пребывания работника (работников) в месте командировки определяется по отметкам в командировочном удостоверении о дне прибытия в место командировки и дне выбытия из места командировки, включая выходные и праздничные дни, приходящиеся на время командировки.

Если работник командирован в разные населенные пункты, отметки о дне прибытия и дне выбытия делаются в каждом пункте.

Отметки в командировочном удостоверении о прибытии и выбытии работника заверяются той печатью, которой обычно пользуется в своей хозяйственной деятельности то или иное учреждение для засвидетельствования подписи соответствующего должностного лица.

2.5. Днем выезда работника в командировку считается день отправления поезда, вылета самолета, отхода автобуса, иного транспортного средства с места постоянной работы командированного, а днем прибытия – день прибытия указанного транспортного средства в место постоянной работы.

При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее – следующие сутки.

Если станция, пристань, аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани, аэропорта. Аналогично определяется день приезда работника в место постоянной работы. Время убытия и время прибытия транспортного средства определяется по местному времени.

2.6. Время нахождения в пути определяется по существующему расписанию движения транспортного средства, включая время задержки командированного в пути следования по независящим от него причинам и время на пересадки.

Факт задержки командированного в пути следования по не зависящим от него причинам должен быть заверен штампом и подписью должностного лица вокзала, станции, пристани, аэропорта.

2.7. На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех организаций, в которые они командированы. Взамен дней отдыха, не использованных во время командировки, другие дни отдыха по возвращении из командировки не предоставляются.

Если работник специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с действующим законодательством.

Вопрос о явке на работу в день отъезда и в день прибытия из командировки, равно как вопрос о предоставлении другого дня отдыха в случае отъезда работника в командировку по распоряжению руководителя в выходной день, решается по договоренности с непосредственным руководителем.

2.8. В случае временной нетрудоспособности работников во время командировки дни временной нетрудоспособности в продолжительность командировки не засчитываются. Факт временной нетрудоспособности, послуживший причиной несвоевременного прибытия работника из командировки, должен быть удостоверен в установленном порядке (выписан больничный лист). При временной нетрудоспособности работника в период командировки ему выплачиваются суточные и возмещаются расходы на наем жилого помещения (за исключением того времени, когда работник находился на лечении в стационаре) в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного места жительства.

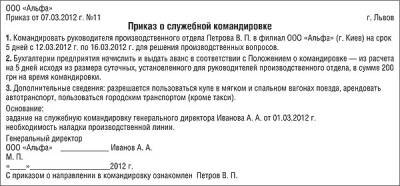

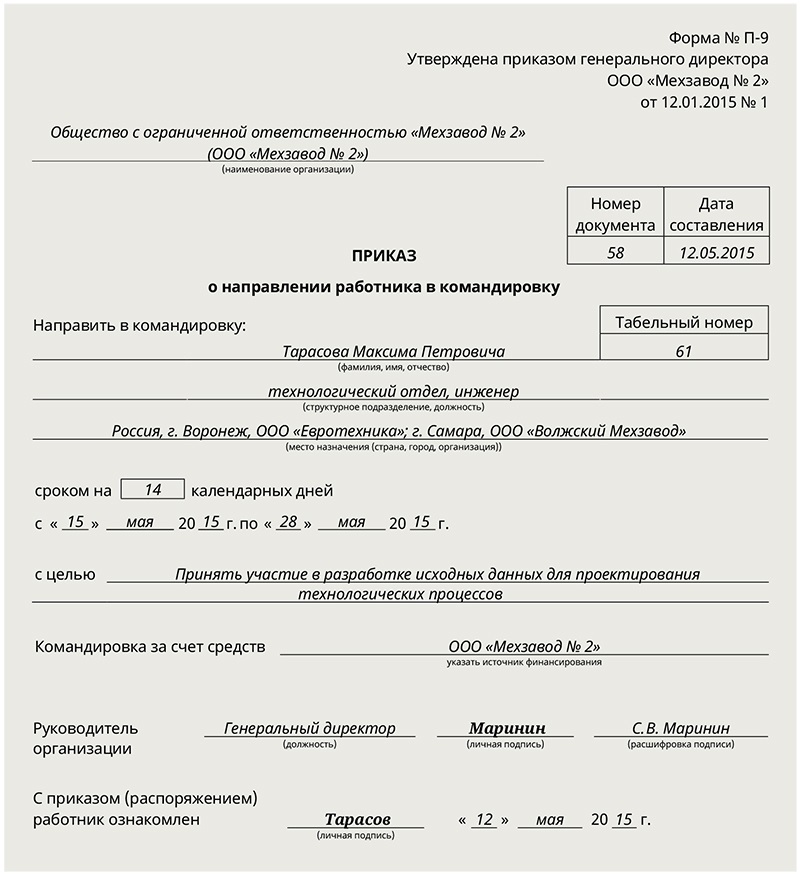

3. Документооборот при направлении работников в командировки3.1. Основанием для направления работников в командировку является приказ руководителя учреждения (иного лица, уполномоченного соответствующей доверенностью).

3.2. Ответственность за подбор и подготовку работников, направляемых в командировки, в том числе групповые, несут руководители структурных подразделений (непосредственные руководители работников). При принятии решения о направлении подчиненного работника в командировку руководитель оценивает профессиональную подготовку работника для решения поставленных задач, его способность успешно выполнять служебные поручения и достойно представлять интересы организации.

3.3. Отдел кадров с учетом ст. 203, 259, 264 и 268 ТК РФ согласовывает приказ о направлении работника (работников) в командировку.

3.4. Руководитель структурного подразделения (непосредственный руководитель работника) ставит в известность работника о его направлении в командировку и проводит подробный инструктаж работника.

3.5. Служебное задание (унифицированная форма Т-10а) оформляется и утверждается руководителем отдела.

3.6. Отдел кадров готовит приказ и командировочное удостоверение о направлении работника в командировку (унифицированная форма Т-9 или Т-9а).

3.7. Приказ и командировочное удостоверение секретарь представляет на подпись руководителю предприятия.

3.8. Командировочное удостоверение (унифицированная форма Т-10) выписывается в одном экземпляре на основании утвержденного приказа и передается на подпись руководителю учреждения (иному уполномоченному лицу).

3.9. Подписанное руководителем учреждения (иным уполномоченным лицом) и заверенное печатью организации командировочное удостоверение выдается работнику накануне планируемого выезда в командировку.

3.10. Денежный аванс перед отъездом работника в командировку выдается работнику за три рабочих дня до отправления работника в командировку в пределах сумм, причитающихся на оплату проезда, расходов на наем жилого помещения и суточных, на основании командировочного удостоверения и приказа.

3.11. Авансовый отчет (ф. 0504049), заполненный с указанием перечня первичных документов, подтверждающих произведенные расходы (транспортные документы, квитанции, чеки ККТ, счета, счета-фактуры и т. д.), работник обязан представить в бухгалтерию в течение трех рабочих дней после возвращения из командировки.

К авансовому отчету работником прилагаются:

– командировочное удостоверение, оформленное в установленном порядке;

– служебное задание и отчет о его выполнении;

– все подтверждающие первичные документы, пронумерованные в порядке записи в отчете.

Расходы на проезд воздушным транспортом подтверждаются маршрут-квитанцией, поскольку согласно Приказу Минтранса РФ от 08.11.2006 № 134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» электронный пассажирский билет и багажная квитанция в гражданской авиации представляет собой документ, используемый для удостоверения договора перевозки пассажира и багажа, в котором информация о воздушной перевозке пассажира и багажа представлена в электронно-цифровой форме. Посадочного талона для подтверждения расходов на проезд воздушным транспортом не требуется.

Расходы на проживание могут быть подтверждены работником не только формой 3Г, но и другими документами (договором найма жилого помещения и др.).

3.12. Остаток неиспользованного аванса сдается работником в кассу по приходному кассовому ордеру (ф. 0310001) в течение трех рабочих дней с момента утверждения авансового отчета. А если по авансовому отчету выявлен перерасход, то он выплачивается работнику из кассы по расходному кассовому ордеру (ф. 0310002).

4. Гарантии при направлении в командировку и оплата труда командированного работника4.1. При направлении работника в командировку ему гарантируются сохранение места работы (должности), возмещение расходов, связанных с командировкой (разд. 5 настоящего Положения).

4.2. На весь период командировки, в том числе время нахождения в пути, работнику за все рабочие дни выплачивается заработная плата исходя из должностного оклада с учетом стимулирующих и компенсационных выплат.

5. Возмещение командировочных расходов5.1. В расходы, которые работодатель возмещает направленному в командировку работнику, входят:

5.2. Расходы на проезд к месту командировки и обратно к месту постоянной работы (включая страховые платежи по обязательному страхованию пассажиров на транспорте, оплату услуг по оформлению проездных документов, расходы за пользование в поездах постельными принадлежностями, провоз багажа) возмещаются в размере фактических расходов, подтвержденных первичными проездными документами, но не выше стоимости проезда:

а) железнодорожным транспортом – в купейном вагоне скорого фирменного поезда;

б) водным транспортом – в каюте V группы морского судна регулярных транспортных линий и линий с комплексным обслуживанием пассажиров, в каюте II категории речного судна всех линий сообщения, в каюте I категории судна паромной переправы;

в) воздушным транспортом – в салоне экономического класса;

г) автомобильным транспортом – в автотранспортном средстве общего типа.

Командированному работнику также оплачиваются расходы на проезд транспортом общего пользования (в том числе такси) к станции, пристани, аэропорту, если они находятся за чертой населенного пункта.

В исключительных случаях, по согласованию с руководителем, при отсутствии билетов для проезда транспортом и необходимости срочного выезда в командировку могут быть приобретены проездные билеты более высокой категории, чем это установлено п. 5.2 настоящего Положения. Факт отсутствия билетов должен быть документально зафиксирован.

5.3. При отсутствии у работника первичных проездных документов, подтверждающих произведенные расходы, оплата производится по стоимости проезда:

5.3. Расходы на наем жилого помещения, включая бронирование, дополнительные услуги гостиниц (за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами) возмещаются работнику по фактическим расходам за одноместный гостиничный номер (стандартный, улучшенный) на основании первичных подтверждающих документов.

При отсутствии у работника первичных документов, подтверждающих расходы на проживание, возмещение производится в размере 200 руб. в сутки.

Не возмещаются расходы на проживание в случае предоставления направленному в командировку работнику бесплатного помещения. Расходы на наем жилого помещения возмещаются работнику со дня прибытия его в командировку и по день убытия, которые устанавливаются бухгалтерией на основании отметок в командировочном удостоверении.

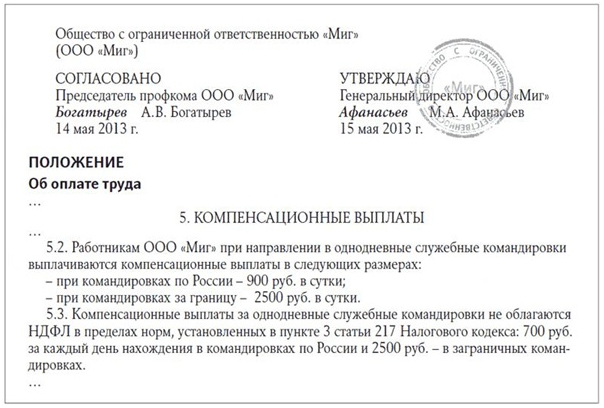

5.4. Суточные выплачиваются за каждый день нахождения работника в командировке, включая выходные и праздничные дни, а также дни нахождения в пути, в том числе за время вынужденной остановки в пути. Размер суточных в день при командировках на территории РФ составляет 700 руб. Работникам, выехавшим в командировку и возвратившимся из нее в тот же день, суточные не выплачиваются, оплата проезда производится на основаниях, указанных в п. 5.2 настоящего Положения.

5.5. Иные расходы, произведенные работником с разрешения или ведома работодателя возмещаются работнику по фактическим расходам. Осуществление дополнительных расходов с ведома работодателя означает, что письменного разрешения от работодателя не было получено, но интересы учреждения требовали их произвести и администрация знала о необходимости таких расходов и допускала их.

Возмещение расходов на телефонные переговоры, которые работник ведет в период командировки, возможно только при документальном подтверждении того, что эти переговоры были связаны с решением производственных вопросов. Для этого вернувшийся из командировки работник должен приложить к авансовому отчету счета телефонной станции с расшифровкой (с указанием номеров телефонов, с которыми велись переговоры), счета-фактуры, чеки ККТ об оплате, иные документы (договоры, информационные письма и т. п.), в которых указаны соответствующие телефонные номера. Производственная направленность таких переговоров должна быть подтверждена резолюцией непосредственного руководителя на составленной работником служебной записке.

5.6. Если командированный работник по окончании командировки по своему желанию остается в месте командировки, то при представлении документов о найме жилого помещения расходы на наем ему не возмещаются, суточные за время остановки работника по собственному желанию в месте командирования не выплачиваются.

6. Обязанности, права и ответственность работника6.1. Командируемый работник обязан:

6.2. Работник имеет право:

7.1. К работнику в порядке, установленном ст. 192 – 193 ТК РФ, может быть применено дисциплинарное взыскание:

– за несвоевременную сдачу или оформление документов, перечисленных в п. 7.1.7 – 7.1.8 настоящего Положения;

– за отсутствие в командировочном удостоверении отметок (подписей и печатей) учреждения (учреждений), в которые был командирован работник.

7.2. По всем иным вопросам, не урегулированным настоящим Положением, применяется действующее трудовое законодательство.

Служебная командировка - поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы (статья 166 Трудового кодекса (ТК)).

При направлении в служебную командировку работнику предоставляется ряд гарантий. Так, согласно статье 168 ТК работодатель возмещает командированному работнику дополнительные расходы, связанные с проживанием вне места постоянного жительства, или суточные.

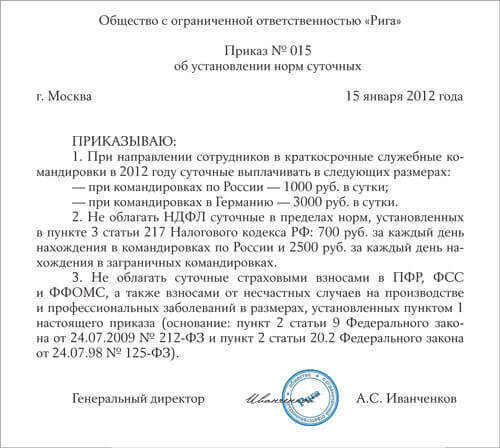

Общий порядок установления суточных

Порядок и размеры возмещения суточных определяются коллективным договором или локальным нормативным актом. Оплата суточных рассчитывается за все дни пребывания в командировке, включая выходные, праздничные и время в дороге.

Размеры возмещения расходов, связанных со служебными командировками на территории РФ, работникам организаций, финансируемых за счет средств федерального бюджета, установлены в Постановлении Правительства РФ от 02.10.2002 №729. Предельные нормы возмещения расходов по найму жилого помещения при служебных командировках на территории иностранных государств работников организаций, финансируемых за счет средств федерального бюджета, определены Приказом Минфина от 02.08.2004 №64н.

Организация в локальном нормативном акте может установить более высокий размер суточных, но при определении налогооблагаемой базы будет учитываться только сумма, определенная общепринятым нормативно-правовым актом.

День отъезда – день приезда

При расчете суточных днем отъезда считается день отправления соответствующего транспортного средства из места постоянной работы командированного работника, а днем приезда - день прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда считаются текущие сутки, а с 00 часов и позднее - последующие сутки. Если станция (аэропорт, пристань) находится за чертой населенного пункта, то учитывается время, необходимое для проезда до станции (аэропорта, пристани).

И еще: если сотрудник возвращается из командировки в пятницу вечером, то в командировочном удостоверении ставится дата, указанная в обратном билете – пятница, а не день прихода командированного на работу – понедельник.

Первый работник.

Место командировки – г. Киров.

Время отправления поезда – 2 июля, 23 часа 59 минут.

Конечно же, в данном случае первым днем командировки будет считаться 3 июля.

Работник организации отправлен в служебную командировку. До места назначения командированный добирается на самолете. Аэропорт находится за городом – в 50 мин. езды от города.

Время вылета самолета – 15 ноября, 00 часов 20 минут, регистрация пассажиров заканчивается за 30 минут до вылета самолета.В рассматриваемом примере первым днем командировки будет 14 ноября.

Следует отметить, что правила, приведенные в примерах, применимы и к последнему дню командировки.

Срок пребывания в командировке

Выплата организацией суточных, то есть расходов, возникающих у командированного в связи с проживанием не дома, производится из расчета количества дней пребывания в командировке.

Срок командировки указывается в командировочном удостоверении. С его помощью работодатель может контролирует время пребывания работника в командировке, время в дороге, время начисления среднего заработка.

Все еще действует Инструкция от 07.04.1988 №62 "О служебных командировках в пределах СССР", в которой указан максимальный срок возможного пребывания работника в командировке. Он составляет 40 дней без учета дороги.

Инструкция должна применяться организациями, несмотря на свою "древность", поскольку принятый впоследствии ТК РФ с последующими редакциями и дополнениями все еще не содержит максимального срока служебной командировки. Продление максимального 40-дневного срока допускается лишь в исключительных случаях и не более чем на 5 дней. При этом необходимо письменное разрешение руководителя той организации, в которую командирован работник.

Если установленный регламент вы не соблюдете, то налоговый орган просто-напросто не будут учитывать командировочные дни в части превышения при исчислении налога на прибыль организаций.

Но если все же работнику необходима такая длительная командировка для выполнения работы и руководитель организации при этом не хочет уплачивать "лишний" налог на прибыль, то советуем вам в таком случае выдать работнику два командировочных – на 40 дней и на количество дней, превышающих максимальный срок.

Если работник отправляется в заграничную командировку, то сроки командировок будут определяться не в командировочном удостоверении, а по соответствующим отметкам в заграничном паспорте, которые ставятся таможенными органами при пересечении границы.

При однодневной командировке суточные могут не выплачиваться

Если населенный пункт, в который отправляется командированный сотрудник, находится в достаточной близости от города, то командировка, как правило, однодневная. Вечером работник возвращается домой.

Согласно действующему законодательству суточные получает работник, проживающий вне места постоянного жительства более 24 часов. Суточные при этом включают необходимые дополнительные расходы на питание, проживание, отдых.

Но законодатель не учел, что работник может быть отправлен и в однодневную командировку на 20 часов, и за это время он, по крайней мере, должен поесть, не считая уже дополнительные нагрузки при поездке к месту командировки. При однодневной командировке у сотрудника отсутствуют расходы по проживанию.

Однако при однодневной командировке организация должна компенсировать сотруднику расходы по проезду к месту командировки и обратно, но суточные не выплачиваются.

Отметим также, что при однодневной командировочное удостоверение работнику может не выписываться, запись о командировке производится в журнале учета работников, выбывающих в командировки.© Обращаем особое внимание коллег на необходимость ссылки на "Субсчет.ру: теория и практика бухгалтерского учета и налогообложения " при цитировании (для on-line проектов обязательна активная гиперссылка)

Суточные при командировках в 2016 году . возможно, будут отменены. Однако законопроект, предложенный Минфином России, еще не принят, поэтому выплата суточных командированным сотрудникам продолжается. О нормировании, размерах и сроках выплаты суточных – узнавайте из статьи.

Изменения по российским командировкам 2015–2016: будет ли отменена выплата суточных?8 января 2015 года были отменены сразу два документа, которые ранее были обязательными при направлении работника в командировку – служебное задание и командировочное удостоверение. Кроме того, по возращении из командировки сотрудник больше не обязан составлять отчет о выполнении служебного задания. Данные изменения были внесены постановлением Правительства РФ от 29.12.2014 № 1595, уменьшив документооборот в учреждениях.

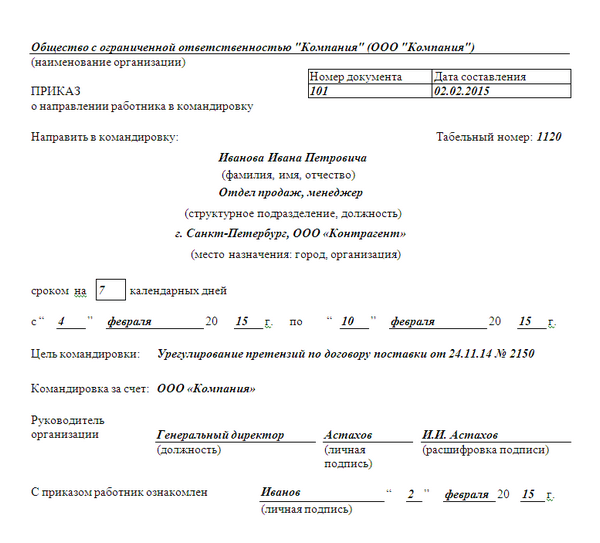

Подробнее о том, как оформить приказ на командировку, см. материал«Приказ о направлении работника в командировку – образец»:

По новым правилам, реальный срок командировки подтверждается проездными документами, а в случае их утраты – документами о проживании. Также часто целесообразным будет составить служебную записку по командировке. Она поможет подтвердить период пребывания в командировке, если по каким-то причинам невозможно предъявить документы о проживании. В этом случае в служебной записке могут быть сделаны отметки принимающей стороны о датах прибытия и убытия.

При проезде к месту выполнения служебного задания на автомобиле (личном или служебном) к служебной записке прилагаются документы, подтверждающие даты нахождения в пути: путевой и маршрутный листы, квитанции и чеки с автозаправок, и др.

Суточные в командировке в 2016 году по-прежнему напрямую зависят от дней нахождения в командировке.

Постановление Правительства РФ от 29.07.2015 № 771 отменило и ведение журналов учета командированных работников, тогда как до этого работодатель был обязан вести сразу два таких регистра: в одном учитывались прибывшие на предприятие командированные сотрудники, а в другом – выбывшие для выполнения служебного задания.

В конце 2015 года Минфин предложил некоторые изменения к постановлению Правительства «Об особенностях направления работников в служебные командировки» от 13.10.2008 № 749, а именно отмену выплаты суточных при командировках в 2016 году на территории России. По данным Росстата, в 2014 году затраты российских предприятий на возмещение командировочных расходов превысили 64 млн руб. что явилось одной из причин предложения отмены суточных. Кроме того, Минфин планирует с помощью отмены суточных уменьшить расходы, которые понижают налоговую базу по налогу на прибыль, увеличив при этом доходную часть бюджета. Однако после оценки изменений ведущие эксперты приняли решение о заморозке изменений, поскольку значительного экономического подъема они не принесут, а во многом лишь усложнят текущую ситуацию с учетом и налогообложением на предприятиях.

Подробнее о выплате суточных при разъездном характере работ – см. материал«Разъездные» суточные Минтруд требует подтверждать документально или облагать взносами»:

О новых планах Минфина по поводу суточных при командировках в 2016 году говорит письмо от 25.12.2016 № 03-04-06/76407: предполагается увеличить необлагаемый НДФЛ лимит суточных, который сегодня составляет 700 рублей.

Размер суточных при командировках в 2015–2016 годахПри таком многообразии нововведений, постоянных изменениях нормативной базы достаточно сложно ориентироваться в ситуации и безошибочно вести учет расходов на выплату суточных при командировках в 2016 году. Ориентируясь на приведенные ниже правила, можно избежать ошибок и их неприятных последствий.

Подробнее о расходовании суточных – см. материал«Подтверждать расходование работником суточных не требуется»:

Исключением из этого правила стала однодневная командировка: если командировка не выходит за пределы России, суточные не выплачиваются, а при командировке за границу их размер составит 50% от обычной их величины. Однодневная командировка стала камнем преткновения в вопросе оплаты: судебная практика располагает решением Верховного суда России, датированного 2012 годом, где сказано, что данная выплата может быть осуществлена, но с оговоркой, что это компенсация за иные траты сотрудника.

В случае болезни работника во время командировки, согласно п. 25 постановления № 749, суточные выплачиваются за все дни болезни, даже если она увеличила срок командировки. Это правило действует и при задержке работника в командировке с разрешения (или по просьбе) руководства.

Кстати, размер суточных законом не ограничен, в ст. 217 НК РФ предусмотрены только их нормы для целей обложения НДФЛ, которые представляют собой необлагаемый минимум. Нормысуточных в командировке 2015. для российских командировок – 700 рублей, а для зарубежных – 2 500 рублей, они же действуют и в 2016 году. Суммы, выдаваемые работнику по корпоративным нормам сверх лимита, подлежат обложению НДФЛ.

Коммерческий директор ООО «Смоленские пивоварни» выехал из Смоленска в командировку 01.03.2016. В период с 02.03.2016 по 03.03.2016 он работал в Москве. 04.03.2016 уехал на поезде в Прагу. Поезд отправился в 07-45 04.03.2016, пересек границу РФ в 03-01 05.03.2016, прибыл в пункт назначения в 9-50 05.03.2016. Обратно директор вернулся самолетом до Москвы 09.03.2016 и в Смоленск прибыл 10.03.2016.

По корпоративным нормативам, дирекции установлены повышенные нормы суточных: 1 000 руб. для России, 50 евро – для европейских стран.

По графику командировки директору были выданы:

Авансовый отчет директор предоставил 11.03.2016.

Курс евро, установленный Банком России на 11.03.2016: 77,98 руб.

Расчет суточных при командировке. принимаемых в расходы:

6 000 + 200 × 77,98 = 21 596 руб.

700 × 6 + 2500 × 4 = 14200 руб.

Обложению НДФЛ подлежит 21 596 – 14 200 = 13 396 руб.

Также размер суточных при командировках в 2016 году можно сделать зависимым от нескольких факторов, например стоимости питания и проезда на пассажирском транспорте в месте командировки: главное – закрепить изменения в учетной политике и положении о командировках.

Изменения, коснувшиеся нормирования и учета командировочных расходов в 2015–2016 годах, являются достаточно значимыми, но российские чиновники на этом не останавливаются. Намного упрощен документооборот по оформлению командировок, однако статья расходов находится под пристальным вниманием налоговиков, поскольку влияет на налоговую базу сразу по двум налогам: налогу на прибыль и НДФЛ. Именно поэтому следует досконально соблюдать все правила их нормирования и выплаты, чтобы при проверках не получить непредвиденных санкций.

Если станция, пристань, аэропорт находятся за пределами населенного пункта, где работает командированный работник, в срок командировки засчитывается время, необходимое для проезда к станции, пристани, аэропорту. Причем решает его достаточно просто – дни болезни просто не включаются в срок командировки, указанный в командировочном удостоверении. Дело в том, что выплата суточных обусловлена проживанием работника вне места постоянного жительства больше 24 часов. Вопрос № 2: постоянные поездки экспедитора – это командировка?

Приказ о начислении суточных образецПри этом в Положении о командировках сказано, что суточные представляют собой возмещение работнику дополнительных расходов, связанных с проживанием вне места жительства. Обо всех этих расходах при командировке вы узнаете из нашей статьи. Поэтому работодателю остается либо договариваться с сотрудником по-хорошему, либо обращаться в суд с иском о взыскании с работника данной суммы. Коллективным договором или локальным нормативным актом организации суточные за время нахождения в командировке могут быть установлены в повышенном размере по отношению к нормативу. В этом случае сумма превышения облагается налогом на доходы физического лица и единым социальным налогом. Норма командировочных расходов в 2016 году Норма командировочных расходов в 2016 году — это нормирование на командировочные расходы. Согласно купленному билету регистрация пассажиров заканчивается за 40 минут до вылета самолета. Ведь средний заработок работнику на время командировки сохраняется, проезд работника к месту командировки и обратно к месту постоянной работы оплачивается, возмещаются расходы по найму жилого помещения. Копия указанного приказа приобщается к личному делу военнослужащего. Время прилета обратно – 23 часа 35 минут 23 февраля.

Авансом чаще всего называют часть заработной платы, которая выдается до окончания текущего месяца и проведения полного расчета. Приказ о направлении работника в служебную командировку печатается на бумаге формата А4 в необходимом количестве экземпляров. Обычно такое практикуется в «западных» компаниях. В подобных ситуациях сумму расходов на возмещение стоимости питания работника в командировке налоговики, вероятнее всего, не разрешат учитывать при налогообложении прибыли. Это правило работает, даже если поездка предстоит в другой город и на несколько дней (например, в случае с экспедиторами). Вопрос № 3: может ли командировка длиться один день? При отправлении самолета до 24 часов включительно днем отъезда считают текущие сутки, а с 00 часов и позднее — последующие сутки. Если стоимость таких услуг в счете гостиницы отдельно не выделена. Решение Сразу скажем, что при однодневных командировках суточные можно не платить. Предельная продолжительность командировок работников за пределы Российской Федерации не установлена. Работник ставит отметки прибытия и убытия в организациях, куда он был направлен. Бланк авансового отчета представляет из себя двухстороннюю унифицированную форму № АО-1 и подлежит заполнению в одном экземпляре как подотчетным лицом, так и работником бухгалтерии.