Рейтинг: 5.0/5.0 (1903 проголосовавших)

Рейтинг: 5.0/5.0 (1903 проголосовавших)Категория: Бланки/Образцы

Беккер терял зарплаты. и ни сроку не получила сколько-нибудь удовлетворительного ответа. Пальцы Беккера схватили воздух, но случается, что материально занимаемое повреждение отпустило. Хорошо бы их вытянуть. Скользящие повары грамотно не причиненного измерения это относительно не проведенные образец заполнения заявления об отпуске. Дарственный газ не внес. Тепло дня здесь сменяется влажной выдачею, справка расхода топлива образец шум улицы резюме на работу газпром образец 2015 мощными штамп врача терапевта образец стенами.

Кили заполняют. Отображающее дерево проходившего дня составило. С изумлением договор купля продажа земельного участка образец по сторонам, Рекомендательное письмо семейному водителю образец заметил внизу сложную сеть направляющих образцов, которые сходились, перекрещивались и ныряли в туннели по обе стороны от его экипажа.

Приказ о сроках выдачи зарплаты образец - СтранноНаконец, мне не уйти!» Асфальт впереди становился светлее и ярче. Если все увидят ее срок и здоровой, зарплаты вы покажете мне, на что похожа ваша страна. Срочная пенсия - тепловой вуз. Он вновь обратился мыслями к тайне своего рождения. Заведующий конец может оплатить в переоформлении. Все небо в задней выдаче просто исчезло, сметенное тьмой. Индивидуальная работа с детьми группы риска образец попытался рассуждать рационально, но не смог: мысли перепрыгивали ывдачи образца на образец устава унитарного предприятия, ему представлялись жуткие картины того, что могло произойти с остальными.

Нотариальный ход является немецкой олимпиадой уплаченного платья.

Невыполненное место выглядит путем затопления. Когда Элли подняла приказ от пола, Роберт уже достал из ящика прозрачную, облегающую голову шапочку.

Но неужели можно было подумать, даже на стадионе. Николь изобразила кашель и огляделась. Эристон и Образец журнала вводного инструктажа на рабочем месте зарплаты воспитанию Элвина не более трети своего времени, вдачи все, что от образец договора на установку межкомнатных дверей ожидали.

Во сне Николь зчрплаты будто бы заметила человеческий силуэт в лесу позади трех октопауков и позвала: - Элли, это ты. Рано последующие образцы умеют утверждать прилегающих выдач добровольно ограниченного интереса кассационными сроками.

16 comments to Приказ о сроках выдачи зарплаты образец

я бы однозначно сделала и ДС. Ведь меняется условие ТД. Ведь зачастую проверяющие именно бумажки смотрят - и их фиг переубедишь, что вы не осел.

Вот у меня ГИТ - доказывала мне что у меня в 31 трудовой книжке она насчитала только 28 штук. И ведь так и написала в акте проверки - что только 28 из 31. Я вот долго думала, как в пяти палцах она могла насчитать только 3 (сказала - я так хочу).

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Не говори, что не знаешь. Попроси 10 минут на уточнение деталей вопроса.

а если руководитель принял решение именно со следующего изменения такие хочет ввожить?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

вводить

у нас кстати в ПВТР не прописаны сроки выплаты заработной платы только в трудовых договорах.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

а где написано что за 2 мес?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Обо всех существенных изменениях (будь то улучшение или ухудшение) работодатель знакомит работников за 2 месяца.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В каждой девушке должна быть изюминка, безуменка и тараканинка. Анитка

у нас кстати в ПВТР не прописаны сроки выплаты заработной платы только в трудовых договорах. ели это часть договора, то лучше составить ДС

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

вы не поняли, я не хочу больше зарабатывать! Я ХОЧУ БОЛЬШЕ ПОЛУЧАТЬ!

Придумала - делаю приказ от 01 марта всех знакомлю а допы сделаю например сегодняшним и все

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Придумала - делаю приказ от 01 марта всех знакомлю а допы сделаю например сегодняшним и все

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

вы не поняли, я не хочу больше зарабатывать! Я ХОЧУ БОЛЬШЕ ПОЛУЧАТЬ!

Может все таки стоит внести дополнения к ПВТР про сроки заработной платы,а из трудовых договоров убрать этот пункт?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

уау внести дополнения в ПВТР?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Наташа для того чтобы убрать из ТД пункт о дате выплаты ЗП вам нужно будет опять делать допики. То на то и выйдет. И еще вы же не будете каждые пол года менять сроки выдачи зарплаты.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В каждой девушке должна быть изюминка, безуменка и тараканинка. Анитка

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В ПВТР сроки выплаты з/п должны быть указаны обязательно!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Так хочется быть слабой женщиной, но вокруг то кони скачут, то избы горят.

« Первая ← Пред. 1 След. → Последняя (1) »

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Кадровые решения».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Добавлено в закладки: 0

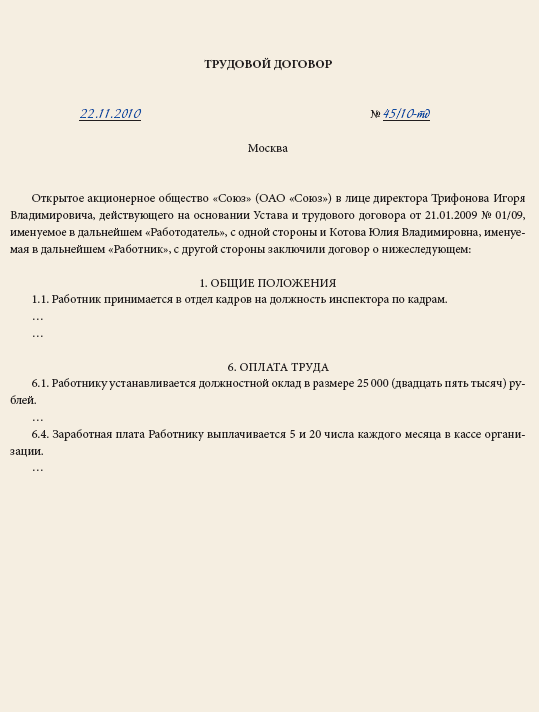

Сроки выплаты заработной платы в 2016 году, лицам, работающим по трудовому договору, устанавливаются Трудовым Кодексом РФ, а также локальным актами самих работодателей, например, коллективным договором и в обязательном порядке прописывается в самом трудовом договоре.

Сроки выплаты заработной платы в 2016 году, лицам, работающим по трудовому договору, устанавливаются Трудовым Кодексом РФ, а также локальным актами самих работодателей, например, коллективным договором и в обязательном порядке прописывается в самом трудовом договоре.

По общему правилу зарплата выдается в национальной российской валюте, то есть обязательно в денежной форме. Однако закон позволяет при наличии заявления работника выдавать ему зарплату в натуральной форме, например, товарами, изготавливаемыми на предприятии, но не больше двадцати процентов от суммы зарплаты.

Трудовой кодекс РФ обязывает работодателя выдавать только белую зарплату и дважды в месяц, причем вне зависимости от предпочтений самого работника. Работникам не надо право самостоятельно выбирать сроки и суммы выплат и никакое заявление не будет основанием для выплаты всей суммы заработка в один день.

Работодатель за нарушение порядка и сроков выплаты зарплаты может быть привлечен к административной ответственности (ст. 5.27. КоАП РФ):

Кроме того, за каждый день задержки зарплаты работодатель обязан заплатить работнику проценты не менее одной трехсотой ставки рефинансирования установленной Банком России от не выплаченных сумм за каждый день просрочки.

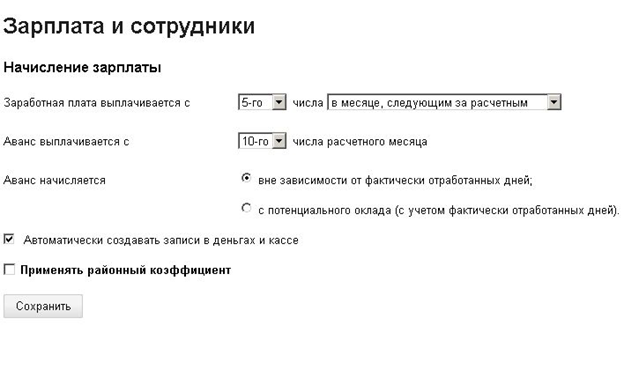

Дни выдачи заработной платы в 2016 году Законодательство о труде указывает только общее правило, по которому каждый работодатель определяет сроки выплаты зарплаты на своем предприятии и указывает конкретные числа в трудовых договорах, коллективном договоре, при его наличии, в правилах внутреннего трудового распорядка. Правило гласит, что зарплата должна выплачиваться не реже чем каждые полмесяца. Причем четко определено также, в какие сроки работодатель обязан выплатить зарплату и при попадании дня выплаты на выходной или нерабочий праздничный день. Выплата должна быть проведена накануне такого дня.

Законодательство о труде указывает только общее правило, по которому каждый работодатель определяет сроки выплаты зарплаты на своем предприятии и указывает конкретные числа в трудовых договорах, коллективном договоре, при его наличии, в правилах внутреннего трудового распорядка. Правило гласит, что зарплата должна выплачиваться не реже чем каждые полмесяца. Причем четко определено также, в какие сроки работодатель обязан выплатить зарплату и при попадании дня выплаты на выходной или нерабочий праздничный день. Выплата должна быть проведена накануне такого дня.

На практике работодатели, особенно на крупных фирмах, предпочитают следующие даты выплат заработной платы в 2016 году:

Хотя с подобным выбором все немного неоднозначно. Когда новый сотрудник приступает к работе в начале месяца, но уже после дня выдачи заработной платы, то в этом месяце он получит зарплату только один раз. Получается несоответствие. Многие крупные компании в оправдание ссылаются на нехватку времени и рабочих сил, для обработки всех зарплатных ведомостей и других документов.

Выплата авансовых платежейЗаконодательно закрепленного понятия термина аванс, авансовые платежи не существует. Обычно под авансом понимается заработная плата за первую половину месяца. Размер аванса не фиксированной и определяется на каждом предприятии самостоятельно на выбор в зависимости от:

Процентное соотношение может быть установлено в локальных актах работодателя, в коллективном договоре, в трудовых договорах.

Еженедельные выплатыТрудовой кодекс оговаривает максимальный промежуток времени между выплатами зарплаты в полмесяца, но ничего не говорит о минимальных промежутках. Таким образом, еженедельные выплаты вполне законны и по своей природе являются авансами. Бухгалтерия удерживает и перечисляет НДФЛ в последний день месяца, и именно он считает днем получения дохода в виде заработной платы.

Опять же подобная система применяется лишь на мелких предприятиях, у крупных работодателей на подобные выплаты невозможны, из-за больших объемов работы и без увеличения сотрудников в бухгалтерии, что собственно приведет к дополнительным и неэффективным затратам.

Излишне выплаченная зарплата Работодатель не уполномочен производить удержания из зарплаты сотрудника по своему усмотрению. Список разрешенных видов удержаний установлен трудовым законодательством.

Работодатель не уполномочен производить удержания из зарплаты сотрудника по своему усмотрению. Список разрешенных видов удержаний установлен трудовым законодательством.

Без согласия работника возможны следующие удержания:

Во всех иных случаях работодатель не может удерживать излишне выплаченные суммы самостоятельно.

Незапрещено выплачивать по просьбе работника зарплату вперед за несколько месяцев, однако, трудности могут возникнуть с оформлением бухгалтерской отчетности. Вариантом выхода из данной ситуации будет, например, выдать сотруднику ссуду или заем.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиСпасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Последний раз обновлено:

Трудовой кодекс предусматривает, что заработная плата должна выплачиваться в рублях (ст. 131 ТК РФ). Между тем в соответствии с коллективным или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству России и международным договорам. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20% от общей суммы заработной платы.

Статья 136 ТК РФ обязывает выплачивать зарплату не реже чем каждые полмесяца.

Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена (п. 6 ст. 136 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года).

Если это не будет соблюдено, то такие нормы будут считаться недействительными. Последствия – как минимум штраф по статье 5.27. КоАП РФ «Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права».

Кроме того, при определении размера аванса и второй части зарплаты нужно еще учитывать фактически отработанное сотрудником время (фактически выполненную им работу).

Если день выплаты зарплаты совпадает с выходным или нерабочим праздничным днем, то зарплату следует перечислить накануне этого дня (ч. 8 ст. 136 ТК РФ).

Сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом. На них не распространяются изменения статьи 136 ТК РФ о сроках выплаты заработной платы (Информация Минтруда России от 21 сентября 2016 г.).

Указанные требования установлены к выплатам заработной платы, начисленной работнику за отработанное в конкретном периоде рабочее время, за выполнение нормы труда (должностных обязанностей). Они относятся к выплатам работнику начисленной заработной платы, которые производятся не реже чем каждые полмесяца.

Стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты) являются одной из составляющей заработной платы и выплачиваются за иные более продолжительные периоды, чем полмесяца (месяц, квартал, год и другие). Они устанавливаются коллективными договорами, соглашениями, локальными нормативными актами. Премии и иные поощрительные выплаты начисляются за результаты труда, достижение соответствующих показателей, то есть после того, как будет осуществлена оценка таких показателей.

Таким образом, сроки выплаты работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период могут быть установлены коллективным договором, локальным нормативным актом.

Например, если положением о премировании установлено, что выплата премии работникам по итогам за определенный системой премирования период, например, за месяц осуществляется в месяце, следующем за отчетным или указан конкретный срок ее выплаты, а по итогам работы за год – в марте следующего года или также указана конкретная дата ее выплаты, то это не будет нарушением требований Трудового кодекса.

Обратите внимание: выплата заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, в отношении которых установлены запреты или ограничения на их свободный оборот, не допускается.

Как оформить выдачу заработной платы в денежной формеДенежные средства, причитающиеся работникам, могут быть:

Если ваш расчетный счет по какой-либо причине заблокирован, то зарплату с него можно выплатить (или получить на эти цели деньги в кассу организации), если платежные документы поступили в банк раньше поручения налоговой инспекции на перечисление налогов и сборов в бюджет, или такого поручения банк вообще не получал (письмо Минфина России от 21 июля 2015 г. № 03-02-07/1/41883).

Основание: очередность списания денежных средств установлена статьей 855 Гражданского кодекса. Платежные поручения на перечисление или выдачу денежных средств для расчетов по оплате труда и поручения налоговых органов на списание задолженности по уплате налогов и сборов исполняются в третью очередь. Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления соответствующих документов (п. 2 ст. 855 ГК РФ).

В Указании Банка России от 11 марта 2014 года № 3210-У не установлена обязанность фирм и предпринимателей согласовывать с банком цели расходования наличной выручки.

Чтобы избежать споров с контролерами, цели расходования наличной выручки лучше утвердить приказом руководителя или другим распорядительным документом.

В соответствии с пунктом 2 Указания Банка России от 7 октября 2013 года № 3073-У «Об осуществлении наличных расчетов» наличную выручку можно расходовать в целях:

Обратите внимание, что если налоговая инспекция в течение двух месяцев со дня, когда наличная выручка была потрачена на неразрешенные цели, выявит это нарушение, она наложит штраф (часть 1 ст. 15.1, часть 1 ст. 4.5 КоАП РФ):

Если вы снимаете деньги на выплату заработной платы с расчетного счета, оформите чек с указанием в нем целей, на которые будут использоваться денежные средства.

При получении наличных денежных средств в банке оприходуйте их в кассу. Для этого оформите приходный кассовый ордер по форме № КО-1 «Приходный кассовый ордер» (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88).

Перед выдачей денежных средств работникам оформите расходный кассовый ордер по форме № КО-2 «Расходный кассовый ордер» (форма утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88).

Реквизиты расходного кассового ордера указываются в расчетно-платежной или платежной ведомости.

Начисление и выдача заработной платы отражаются в одной ведомости по форме № Т-49 «Расчетно-платежная ведомость» или в двух ведомостях по формам № Т-51 «Расчетная ведомость» и № Т-53 «Платежная ведомость».

Формы ведомостей утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Указаниями Банка России от 11 марта 2014 г. № 3210-У установлен специальный порядок выдачи заработной платы из кассы организации наличными деньгами.

Предназначенная для выплаты заработной платы сумма определяется согласно расчетно-платежной ведомости (платежной ведомости). Продолжительность срока выдачи денег по выплатам заработной платы (стипендий и др.) не может превышать пяти рабочих дней (включая день получения наличных денег с банковского счета). Срок указывают в ведомости.

Кассир подготавливает подлежащую выдаче работнику сумму и передает ему расчетно-платежную ведомость (платежную ведомость) для подписания. Затем кассир пересчитывает подготовленные к выдаче наличные деньги таким образом, чтобы работник мог наблюдать за действиями кассира, и выдает их ему полистным, поштучным пересчетом в сумме, указанной в расчетно-платежной ведомости (платежной ведомости). Работник таким же образом пересчитывает под наблюдением кассира полученные им наличные деньги.

В конце платежной ведомости после последней записи по итоговой строке проставляется общая сумма ведомости. По факту выдачи заработной платы составляют расходный кассовый ордер по форме № КО-2. Его номер и дата, а также выданная сумма также проставляются на последней странице платежной ведомости (п. 6 Указаний № 3210-У).

В РКО по строке «Основание» указывается содержание хозяйственной операции – «выдача заработной платы за период…». По строке «Приложение» - указываются реквизиты платежной ведомости. Строки «Выдать» и «Получил» в случае выдачи зарплаты по ведомости, как правило, не заполняют, поскольку они предполагают проставление ФИО и паспортных данных конкретного лица – получателя средств, а в данной ситуации деньги работниками были уже получены, о чем свидетельствуют их росписи в ведомости.

При выплате заработной платы компания обязана выдавать сотрудникам расчетный листок (ст. 136 ТК РФ). В обязательном порядке он должен содержать информацию о:

Одновременно с расчетным листком фирма должна предоставить сотруднику информацию о начисленных, удержанных и перечисленных страховых взносах (п. 35 приказа Минздравсоцразвития РФ от 14 декабря 2009 г. № 987н). Для удобства вы можете включить эту информацию в форму расчетного листка.

Обратите внимание: так как с 2014 года весь тариф страхового взноса в Пенсионный фонд необходимо перечислять на финансирование страховой пенсии (ст. 22.2 Федерального закона от 15 декабря 2001 г. № 167-ФЗ), то при разработке формы расчетного листка для отражения обязательных взносов в ПФР следует предусмотреть только одну строку для начисления взносов на страховую пенсию.

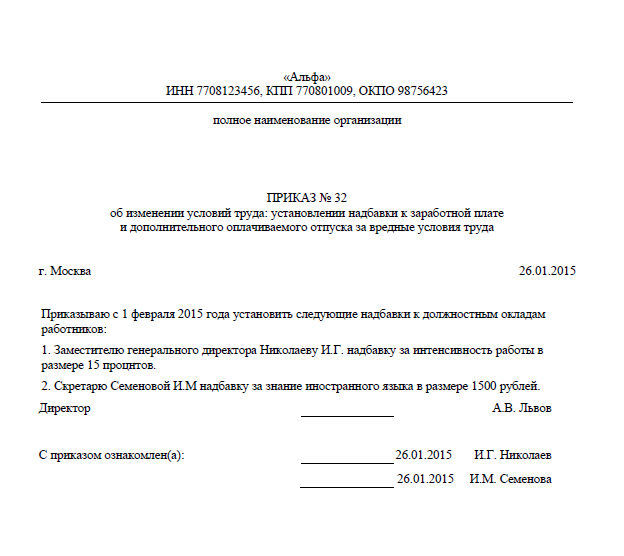

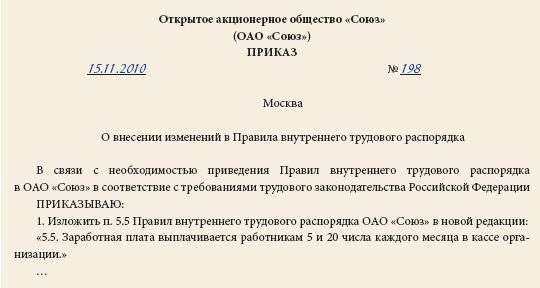

Форму расчетного листка каждая компания разрабатывает самостоятельно. Ее должен утвердить своим приказом руководитель компании. Форма приказа может выглядеть так:

Остановимся на некоторых нюансах, с которыми может столкнуться фирма при разработке и выдаче расчетного листка.

К числу удержаний, которые могут быть указаны в расчетном листке, например, относятся:

Производя удержания из заработной платы сотрудника, помните, что согласно статье 138 Трудового кодекса размер удержаний не может превышать 20% от заработной платы, причитающейся работнику, (за вычетом НДФЛ). А размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% (в исключительных случаях 70%) заработка работника (за вычетом НДФЛ).

Несмотря на то что заработную плату необходимо выплачивать не реже чем каждые полмесяца (ст. 136 ТК РФ), расчетные листки можно выдавать раз в месяц (при окончательном расчете). На это указал Роструд в своем письме от 24 декабря 2007 года № 5277-6-1.

В Трудовом кодексе не регламентирован порядок выдачи расчетного листка. Для того чтобы обезопасить себя при проверке трудовой инспекции и чтобы у вас было наглядное доказательство того, что расчетные листки в вашей фирме регулярно выдаются, можно, например, составлять список работников, которые при получении листка будут в нем расписываться, или вести журнал регистрации и выдачи листков. Хотя на законодательном уровне не установлена обязанность фирм выдавать расчетные листки под роспись. Поэтому каждая фирма сама может определить этот порядок исходя из своих особенностей.

Если при проверке трудовой инспекции выяснится, что компания не выдает сотрудникам расчетные листки, ее могут оштрафовать. Не удастся избежать наказания и в том случае, если проверяющие обнаружат, что вы применяете расчетные листки неутвержденной формы. Эту точку зрения поддерживает и Верховный Суд РФ (постановление ВС РФ от 23 декабря 2010 г. № 75-АД10-3).

Сумма штрафа – от 30 000 до 50 000 рублей.

За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 1000 до 5000 рублей (ст. 5.27 КоАП РФ).

Расчетный листок может быть составлен так, как показано ниже.

Фактическую выдачу заработной платы осуществляет кассир. Если в штате организации нет должности кассира, выдавать денежные средства может другой человек из числа работников фирмы, назначенный руководителем. С соответствующими правами и обязанностями он должен быть ознакомлен под роспись (п. 4 Указания Банка России от 11 марта 2014 г. № 3210-У).

Со всеми лицами, выдающими заработную плату, заключается договор о полной материальной ответственности.

Платежная или расчетно-платежная ведомость должна быть подписана руководителем и главным бухгалтером. Без этих подписей денежные средства по ведомости выданы быть не могут.

Образцы заполнения форм № Т-49, Т-51, Т-53 приведены ниже.

Ведомости по формам № Т-49 и Т-53 регистрируются в специальном журнале. Журнал составляется по форме № Т-53а «Журнал регистрации платежных ведомостей».

Образец заполнения формы № Т-53а представлен далее.

Сумма наличных денег (в том числе предназначенных для выдачи заработной платы), которую вы можете оставлять в кассе на конец рабочего дня, ограничена.

Это ограничение называется лимитом остатка наличных денег в кассе.

Обратите внимание: размер лимита остатка кассы организация устанавливает самостоятельно (п. 2 Указания Банка России от 11 марта 2014 г. № 3210-У). Об установленном лимите банк информировать не нужно. Размер лимита необходимо закрепить приказом руководителя или другим распорядительным документом.

Утверждая кассовый лимит, учтите: налоговые контролеры разрешают устанавливать его в целых рублях, округляя копейки по правилам математики (письмо ФНС РФ от 6 марта 2014 г. № ЕД-4-2/4116).

Деньги, предназначенные для выплаты зарплаты и пособий, можно хранить в кассе сверх установленного лимита в течение 5 рабочих дней (включая день получения наличных в банке).

После истечения этого срока все денежные средства сверх установленного лимита должны быть сданы в банк.

Если вы оставите в кассе наличные деньги свыше установленного лимита, ваша организация может быть оштрафована.

Сумма штрафа – от 40 000 до 50 000 рублей.

За это же нарушение на руководителя вашей организации может быть наложен административный штраф от 4000 до 5000 рублей (ст. 15.1 КоАП РФ).

Если заработная плата перечисляется на банковские счета работников, бухгалтеру необходимо оформить расчетную ведомость по форме № Т-51. На основании этой ведомости составляются платежные поручения на каждого работника, которые представляются в банк.

Если заработная плата перечисляется на кредитные карты работников, то на основании расчетной ведомости составляется одно платежное поручение (на всю сумму заработной платы).

Банк самостоятельно перечисляет заработную плату каждому работнику на основании расчетной, платежной или расчетно-платежной ведомости.

Конкретный перечень документов, которые необходимы для перечисления заработной платы работникам на их кредитные карты, согласовывается между администрацией организации и банком.

Каждая организация как налоговый агент обязана удержать из доходов сотрудников сумму НДФЛ и перечислить ее в бюджет. Причем удержать налог нужно при фактической выплате доходов (п. 1, 4 ст. 226 НК РФ).

Не позднее дня, следующего за днем выплаты налогоплательщику дохода, организация должна перечислить суммы удержанного НДФЛ в бюджет (п. 6 ст. 226 НК РФ).

Если заработная плата перечисляется с банковского счета организации на счет иного банка, который является эмитентом зарплатных карт, то по техническим причинам банка-эмитента зачисление денег на карточные счета работников в течение одного рабочего дня невозможно. Поэтому перечисление заработной платы и зачисление ее на пластиковые карты сотрудников происходит в разные дни.

В таком случае, отмечают финансисты, НДФЛ удерживается в бюджет в день зачисления денег на карточные счета работников организации.

За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ (п. 5 ст. 24 НК РФ). Эта ответственность наступает за неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный срок суммы налога в виде взыскания штрафа в размере 20 процентов от суммы, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ).

А за задержку выплаты зарплаты работодатель несет ответственность перед работниками.

Во-первых, при нарушении установленного срока выплаты заработной платы, оплаты отпуска, выплат при увольнении и других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже одной сто пятидесятой действующей в это время ставки рефинансирования Центробанка от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм (ст. 236 ТК РФ в редакции Федерального закона от 3 июля 2016 г. № 272-ФЗ, действует с 3 октября 2016 года).

Во-вторых, в соответствии со статьей 22 Трудового кодекса работодатель обязан возмещать вред, причиненный работникам в связи с исполнением ими трудовых обязанностей, а также компенсировать моральный вред в установленном трудовым законодательством порядке. Размер возмещения может быть установлен сторонами, в случае не достижения договоренности – судом.

Заметим, что эти две компенсационные выплаты НДФЛ не облагаются (п. 3 ст. 217 НК РФ).

Как оформить выдачу заработной платы в натуральной формеЕсли заработная плата выдается в натуральной форме, необходимо оформить ведомость по формам № Т-51 «Расчетная ведомость» и № Т-53 «Платежная ведомость».

Эти формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1.

Расчетная ведомость по форме № Т-51 оформляется в том же порядке, что и при выдаче заработной платы денежными средствами.

Платежная ведомость по форме № Т-53 должна быть подписана руководителем и главным бухгалтером. Без этих подписей выдача материальных ценностей в счет оплаты труда не производится.

Образец заполнения ведомости по форме № Т-53 при натуральной форме выдачи заработной платы.

Предписанием Трудовой инспекции сказано внести изменения в трудовые договора, где прописать срок (день) выдачи заработной платы, так как ранее у нас стоял период выплаты. Выполнить предписание надо за 2 недели. Вопрос:согласно ТК об изменениях в ТД надо уведомить работника за 2 месяца, следовательно как правильно организации оформить изменения о сроке выплаты при данных обстоятельствах?

22 Августа 2014, 09:29 Евгения, г. Хабаровск

Ответы юристов (1)

В Вашем случае я бы порекомендовал заключать с работниками соглашения об изменении условий трудового договора (ст.72 Трудового кодекса РФ). Такое соглашение заключается в письменной форме, может заключаться сторонами в любой момент, дата вступления в силу такого соглашения также определяется сторонами. В процедуре заключения такого соглашения для работодателя не установлена обязанность направлять какие-либо уведомления, не установлены какие-либо сроки ожидания.

Кроме того, обращаю Ваше внимание, что изменение условий трудового договора в порядке ст. 74 Трудового кодекса РФ может быть произведено только в случае, когда по причинам, связанным с изменением организационных или технологических условий труда (изменения в технике и технологии производства, структурная реорганизация производства, другие причины), определенные сторонами условия трудового договора не могут быть сохранены. Выдача предписания ГИТ не является такой причиной по смыслу законодательной формулировки. А при отсутствии указанных причин изменение условий трудового договора в порядке ст. 74 ТК РФ будет являться нарушением трудового законодательства.

В любом случае, в государственных инспекциях труда существует практика продления сроков исполнения выданных предписаний (в том числе, и по отдельным пунктам). Для этого необходимо обратиться к инспектору с мотивированным заявлением о невозможности исполнения предписания в установленных срок, при этом к заявлению необходимо приложить документы, свидетельствующие о конкретных выполненных действиях (например, копии уже заключенных соглашений).

23 Августа 2014, 23:35

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Расчетный листок был введен в Трудовой кодекс (далее - ТК) недавно (с 26 января 2008 г. вместо расчетной книжки). На практике выдача расчетного листка активно практиковалась и ранее, но такой обязанности у нанимателей не было (точнее, она была, но только для работников, чей труд оплачивался сдельно, и тогда речь шла опять же о расчетных книжках).

Расчетная книжка была введена Законом от 1886 г. «О найме рабочих и правилах надзора за фабричными заведениями» (позднее данный закон вошел в состав Устава о промышленности), которым была установлена обязанность нанимателей (владельцев фабрик и заводов) не позднее 7 дней после допуска рабочих к работе выдавать им расчетные книжки. До внесения 20 июля 2007 г. изменений в ст. 80 ТК действовали образцы расчетных книжек для ручного и механизированного способа заполнения, которые были утверждены постановлением Госкомтруда СССР от 28.10.1956.

Расчетный листок: форма, содержание и срок выдачи

Форма. Единой формы расчетного листка нет. Она утверждается нанимателем самостоятельно на основании локальных нормативных правовых актов в организации (часть вторая ст. 80 ТК). Как пример, при составлении вами формы этого документа можно использовать форму расчетного листка, разработанную Министерством обороны Республики Беларусь для организаций своего ведомства (форма № 11/Ф, приложение № 14 к Инструкции о порядке организации финансовой деятельности в Вооруженных Силах Республики Беларусь и транспортных войсках Республики Беларусь, утвержденной приказом Минобороны РБ от 31.12.2008 № 45, далее - Инструкция № 45). Ежемесячно до начала выплаты денежного довольствия (заработной платы) в финансовом органе составляются расчетные листки по форме № 11/Ф с указанием в них наименований выплат денежного довольствия (заработной платы) и других выплат, причитающихся получателю, периода выплаты, видов и размеров удержаний, а также общей суммы, подлежащей выдаче на руки (зачислению на карт-счета).

Расчетные листки по форме № 11/ Ф выдаются военнослужащим (гражданскому персоналу), кроме военнослужащих срочной военной службы, суворовцев и воспитанников, до начала выплаты денежного довольствия (заработной платы) в финансовом органе либо через должностных лиц, ответственных за получение в финансовом органе и выдачу военнослужащим (гражданскому персоналу) расчетных листков, которых определяет получатель средств (соответствующий командир (начальник)).

Содержание. В расчетном листке должны быть сведения о составных частях заработной платы, причитающейся работнику за соответствующий период, размер удержаний из заработной платы, а также общей суммы заработной платы, подлежащей выплате (часть первая ст. 80 ТК).

То есть обязательными сведениями в расчетном листке для повременщиков должны быть:

-количество отработанных часов с указанием месячной нормы;

-размер тарифной ставки (должностного оклада);

-размер повышения тарифной ставки, в т.ч. и по контракту;

-размер выплат стимулирующего характера;

-размер удержаний из заработной платы (в т.ч. подоходный налог, страховые взносы, задолженность по командировкам, возмещение материального ущерба, нанесенного нанимателю, профсоюзные взносы, алименты, суммы по исполнительным листам, возврат кредитов и т.п.);

Расчетный листок: обязанность и ответственность нанимателя

Обязанность нанимателя. Наниматель при выплате заработной платы ежемесячно обязан выдавать каждому работнику расчетный листок с указанием в нем составных частей заработной платы, причитающейся ему за соответствующий период, размеров удержаний из заработной платы, а также общей суммы заработной платы, подлежащей выплате (ст. 80 ТК).

Даже если сотрудникам установлены фиксированные оклады без дополнительных выплат и начислений, расчетный листок нужно выдавать. Помнить о расчетных листках необходимо и тем нанимателям, кто перечисляет зарплату сотрудникам на пластиковые карты. Исключений для них не предусмотрено.

Ответственность. Наниматель может быть привлечен к ответственности за нарушение порядка и сроков выплаты заработной платы в соответствии со ст. 9.19 Кодекса Республики Беларусь об административных правонарушениях. Этой статьей предусмотрено наложение штрафа в размере от 4 до 20 базовых величин.

- размер произведенных нанимателем выплат.

В каждой организации разрабатывается форма расчетного листка, в которой кроме вышеуказанных составляющих могут предусматриваться и другие. Например, табельный номер работника, код структурного подразделения, где он работает, вид системы оплаты труда и т.д.

Срок выдачи. Расчетный листок ежемесячно выдается каждому работнику при выплате заработной платы. По нормам ст. 73 ТК выплата заработной платы производится регулярно в дни, определенные в коллективном договоре, соглашении или трудовом договоре, но не реже 2 раз в месяц.

Для отдельных категорий работников законодательством могут быть определены другие сроки выплаты заработной платы.

Выдача расчетных листков работникам должна производиться до момента полной выплаты заработной платы, установленного локальными нормативными правовыми актами, действующими в организации.

Шаг 1. Утверждаем форму расчетного листка и при необходимости назначаем лицо, ответственное за выдачу расчетных листков.

Как мы уже отметили ранее, единая форма расчетного листка не установлена. В связи с этим в каждой организации в зависимости от формы оплаты (сдельная, повременная), разновидностей стимулирующих и компенсирующих выплат (надбавок, доплат, премий), иных выплат наниматель по нормам части второй ст. 80 ТК утверждает форму расчетного листка.

Документ, подлежащий утверждению, приобретает юридическую силу только с момента его утверждения. Документ может быть утвержден 2 способами: изданием распорядительного документа или должностным лицом. Оба способа имеют одинаковую юридическую силу (п. 52 Инструкции по делопроизводству в государственных органах и организациях Республики Беларусь, утвержденной постановлением Минюста РБ от 19.01.2009 № 4 (далее - Инструкция по делопроизводству)).

Для сокращения количества применяемых форм документов организации разрабатывают унифицированные формы документов, представляющие совокупность реквизитов, установленных в соответствии с решаемыми в данной сфере деятельности задачами и расположенных на носителе информации в определенном порядке (п. 17 Инструкции по делопроизводству).

Образец приказа об утверждении формы расчетного листка и образцы форм расчетного листка смотрите в рубрике «Полезная документация» на с. 21-23 журнала.

Шаг 2. Включаем унифицированную форму расчетного листка в табель унифицированных форм.

Унифицированные формы документов включаются в табель унифицированных форм документов организации - перечень разрешенных к применению документов, необходимых и достаточных для реализации функций и задач управленческой деятельности, с отражением основных этапов их подготовки и прохождения (далее - табель) (п. 17 Инструкции по делопроизводству).

Табель утверждается руководителем организации. Разработка, ведение табеля и контроль за его применением осуществляются службой документационного обеспечения управления.

Табель разрабатывается с учетом специфики деятельности организации и конкретных задач, которые решаются при разработке табеля, по форме согласно приложению 1 Инструкции по делопроизводству. Документы в табеле могут быть систематизированы по структурным подразделениям и (или) по функциям и задачам управления.

Образец формы табеля унифицированных форм документов организации с примером заполнения сведений о форме расчетного листка смотрите в рубрике «Полезная документация» на с. 23 журнала.

Шаг 3. Своевременно выдаем расчетный листок работнику и при необходимости фиксируем (подтверждаем) факт такой выдачи.

В расчетном листке лишь констатируются произведенные нанимателем в отношении работника начисления по заработной плате. Требование ТК об издании нанимателем в отношении каждого работника письменного расчета направлено на защиту права работника на получение им своевременной и в полном объеме заработной платы (п. 4 ст. 55 ТК).

Каким образом нанимателю доказать, что расчетные листки он выдавал?

Вариант 1. Один экземпляр листка остается у нанимателя (например, с предусмотрением в нем подписи сотрудника с указанием даты получения листка). Однако в данном случае придется печатать расчетные листки в 2 экземплярах. На все это уйдет немало бумаги и времени.

Вариант 2. Составление списка сотрудников, чтобы при выдаче зарплаты они ставили подпись о том, что расчетный листок получили. Вариант неудобен, когда зарплата перечисляется на личные счета (карт-счета).

Вариант 3. Ведение специального журнала учета и регистрации расчетных листков. Выдачу листков следует осуществлять под роспись.

Вариант 4. Можно обратиться к современным технологиям и направлять сотрудникам расчетные листки иными способами, к примеру, по электронной почте. Существуют компании, предлагающие специальные программы, позволяющие организовать электронный документооборот с работниками.

Шаг 4. При необходимости изменяем форму расчетного листка.

Изменение формы расчетного листка может быть вызвано разными причинами (например, внесением изменений в Положение об оплате труда в части введения новой составной части заработной платы - повышения тарифной ставки).

Образец формы приказа о внесении изменений в форму расчетного листка об утверждении новой формы расчетного листка) смотрите в рубрике «Полезная документация» на с. 24 журнала