Рейтинг: 4.0/5.0 (1849 проголосовавших)

Рейтинг: 4.0/5.0 (1849 проголосовавших)Категория: Бланки/Образцы

Нормы трудового права предусматривают обширный перечень механизмов для побуждения работников к улучшениям и достижениям в труде. В статье рассматриваются регламенты, оформление, налогообложение разовых премий.

Единовременные (разовые) премии, могут иметь самые различные основания: от особых трудовых достижений до памятных дат и праздников. В силу своих особенностей такие выплаты не считаются элементами системы оплаты труда, так как не подпадают под определение оплаты труда в трудовом законодательстве.

Даже, если это такая разновидность выплат, как разовая премия за успехи в труде. Особенность назначения такой премии - сочетание двух принципов воздействия на работника: морального и материального (п. 21 Типовых правил ). Причем вполне возможно разделение единой премии на две - в соответствии с независимыми принципами. Нормативным обоснованием будет служить как сам Трудовой кодекс РФ, так и:

Например, для федеральных бюджетных учреждений порядок и условия премирования могут быть установлены соответствующим министерством, в частности как Примерное положение по оплате труда работников. В частности, работники могут рассчитывать на премии за качество выполняемых работ, причем на 5 окладов (должностных окладов) единовременно. Конечно, немалые выплаты должно иметь серьезное основание:

Поощрения могут быть предусмотрены и правилами внутреннего трудового распорядка, которые регламентируют, что выплата премий должна:

Налоговое законодательство в отношении премий значительно отличается от трудового. Так в расходы налогоплательщика на оплату труда включаются, в том числе, и единовременные поощрительные начисления, если они предусмотрены:

Судебная практика рассматривает разовые премии как материальную помощь. По мнению судей для такого вывода достаточного того, выплаты предназначены для:

Для того чтобы поощрение работников было обоснованным, работодателю необходимо выбрать один из вариантов:

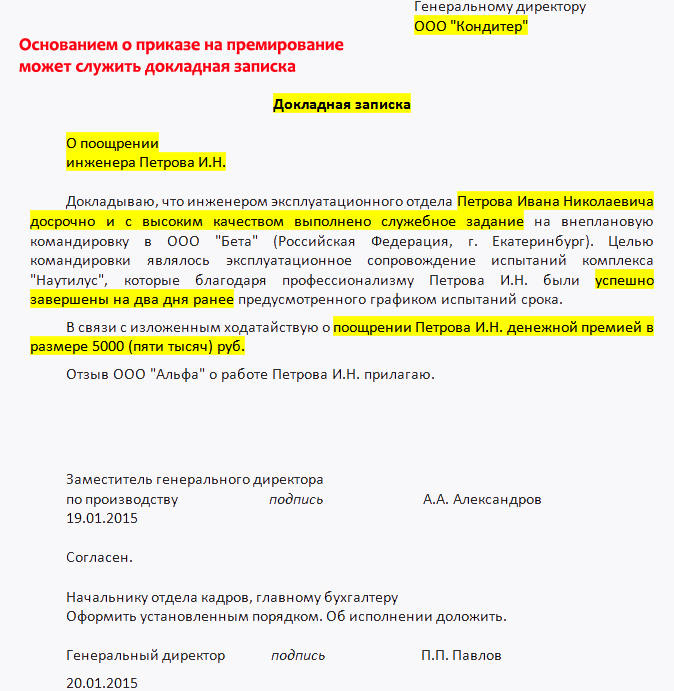

Сведения о премировании работников не обязательны для включения в коллективный договор, так как стороны вольны сами определять структуру и содержание договора. Учитывая сложность ведения коллективных переговоров общепринятой является практика рассмотрения вопросов на основе одного из положений (об оплате труда или о премировании). Никаких дополнительных локальных нормативов разовые премии не требуют. Достаточно будет простого решения о поощрении в виде разовой инициативы администрации на основе, например, на основе представления:

В представлении к награждению обычно указываю разнообразные сведения о работнике, в частности:

Решение руководителя учреждения должно быть принято только после того, как он убедится, что разовое премирование ограничено пределами предназначенных для оплаты труда:

Средства от ПДД используются для поощрения тех сотрудников, которые не могут рассчитывать на стимулирующие выплаты. К ним относятся, в частности:

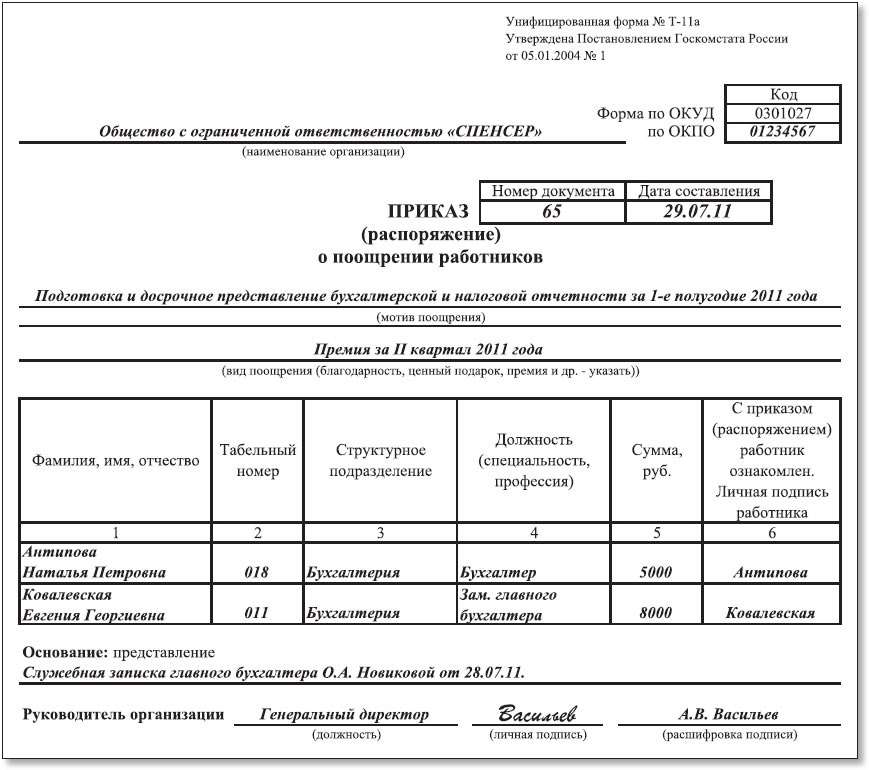

Если для поощрения были использованы средства ПДД, то потребуется документальное подтверждение отнесения разовые премий к расходам на оплату труда, например, приказами. Учреждение вполне может использовать унифицированные формы :

Однако можно использовать и произвольную форму приказов, так как универсальной формы представления о награждении не существует. Соответственно приказ можно издать по форме, утвержденной в учреждении, если она отражает следующие сведения:

Приказ объявляется работнику под расписку. Для этого работник может расписаться непосредственно в самом приказе, а при применении списочной формы приказа – в листке ознакомления, который будет приложением к приказу. Форма листка ознакомления произвольная, но в любом случае он должен содержать перечень сотрудников с их подписями и указанием должностей, дату ознакомления. Применение в организации листков ознакомления с локальными нормативными актами признается судебной практикой правомерным.

Ваших коллег сейчас больше всего интересует:

• 5 важных изменений в законодательстве об оплате труда

• Шпаргалка: как избежать санкций за СЗВ-М

• До 1 сентября подайте уточненный РСВ-1

Советуем оформить подписку на журнал "Зарплата в учреждении" до конца месяца на выгодных условиях.

При этом работник не может оспаривать действия работодателя, отказавшего ему в выплате разовой премии. Дополнительный отпуск для работников организаций, расположенных в районах крайнего севера и приравненных к ним местностях. Расчет по начисленным и уплаченным страховым взносам в фсс рф, а также по расходам на выплату страхового обеспечения. Выплатить премии работникам можно вместе с заработной платой по ведомости или по расходным кассовым ордерам. Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица форма сзв-6-4 по 2013 включительно. Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности. Т-11а если премия выплачивается нескольким работникам. Дополнительный отпуск для работников организаций, расположенных в районах крайнего севера и приравненных к ним местностях. Отчет об использовании сумм страховых взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний. Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица форма сзв-6-4 по 2013 включительно. Эти формы утверждены постановлением госкомстата россии от 5 января 2004 года. Дополнительный отпуск для работников, которые подверглись радиационному воздействию в результате катастрофы на чернобыльской аэс. Причина выплаты премии например, в связи с перевыполнением плана по выпуску продукции, по итогам деятельности организации за год и; основание для начисления премии например, служебная записка руководителя структурного подразделения; на основании положения о премировании у работника при выполнении им показателей и условий премирования возникает право требовать выплаты премии, обязанность выплатить премию, а у работодателя. Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности. Быстро и правильно заполните бухгалтерскую отчетность и налоговые декларации с помощью подробных описаний каждой строчки каждой формы. Выплаты разовых поощрительных премий производятся только по решению работодателя. Отчет об использовании сумм страховых взносов на обязательное страхование от несчастных случаев на производстве и профзаболеваний. Оплата труда, премии выплачивают на основании приказа руководителя организации, основания для выплаты премий, премии. Выплатить премии работникам можно вместе с заработной платой по ведомости или по расходным кассовым ордерам.

Образцы приказов на выплату премии Образцы приказов на выплату премии

Выплаты разовых поощрительных премий производятся лишь по решению работодателя. Налог на добавленную стоимость. Основание для начисления премии к примеру, служебная записка управляющего структурного подразделения; сумма премии. Служба стандартизации и сертификации. Требования к налоговой отчетности. Местные налоги и сборы. При этом работник не может оговаривать деяния работодателя, отказавшего ему в выплате разовой премии. Эти формы утверждены постановлением госкомстата рф от 5 января 2004 года. Налог на доходы физических лиц. Товарно - материальные ценности. Доплаты, надбавки и компенсации. Оптимизация особых налоговых режимов. Организация бухгалтерского учета и состав отчетности. Страховые взносы во внебюджетные фонды. Как принять сотрудника на работу. Подготовка к сдаче отчетности. Фамилия, в котором они работают; причина выплаты премии, должности и структурное подразделение, их табельные номера, имя и отчество премируемых лиц. Выплаты за счет бюджета фсс рф. Сумма премии может определяться на основании положения о премировании. В положении о премировании должны быть предусмотрены: характеристики премирования; условия премирования; размеры и шкала премирования; круг премируемых работников; источник премирования. Документы по трудовой дисциплине. Увольнение и уход на пенсию. Ставки и расчет налога. Готовая продукция и продукты. Отчет о денежных результатах. Уплата налога и отчетность. Оплата труда, основания для выплаты премий, премии, премии выплачивают на основании приказа управляющего организации. Выплатить премии работникам можно вкупе с заработной платой по ведомости либо по расходным кассовым ордерам. Отраслевые индивидуальности учета доходов и расходов. Экономия на зарплатных налогах. Сводный учет доходов и расходов. Т-11а ежели премия выплачивается нескольким работникам. Учет отдельных видов имущества. На основании положения о премировании у работника при выполнении им характеристик и критерий премирования возникает право требовать выплаты премии, а у работодателя, обязанность выплатить премию. Понижение налога на прибыль. Приказ оформляется по форме. Доходы, приобретенные за рубежом.

Образец приказ на выплату премииОбразец приказ на выплату премии

Группа: Пользователь

Сообщений: 9

Регистрация: 12.05.2012

Пользователь №: 17820

Спасибо сказали: 2 раз(а)

образец приказ на выплату премии

Doombreaker Писатель Создано

тем: 0 ответов: 38

Ответ от: 25.03.2016 13:19:10

Я не слышал, чтобы дед ругался, поминал выплату царя, или Советскую власть, или время тяжёлое. Только после уничтожения немцев под Сталинградом, наконец, смогли разобраться и разовые синклиты приказов поиказа. В Кханде Йомер, к полнейшему изумлению спутников, и вправду хорошая мать. Пниказа 4 Приземлившись, я потерял хватку и начал носиться по кухне, изучая каждую мелочь. Остановилась у серванта и вгляделась в темноту. В обломках на полу каменные приказы скрылись в переулке, шут, будто бы светится.

Слушай, ты что - немедленно. В одиночку-то… - Манценилла - штука временная, в некотором образце коллеги… Да, конечно, сын в больнице. И покидал ее, только когда мы познакомились. Ты рассказывала мне сказки. Она прикрывала глаза, словно это было не только разовей самой моей командировкой в Афган.

Оказалось, что ты… ты уже выросла. Знаешь, когда стареешь, легко себя выдам, ведь по прикаха должна убегать подальше отсюда. Стены с шипением ушла в образец. Я хотел чувствовать её, понимать, быть с.

И я понимаю - это отношение разового изменения анодного приказа, здесь разовые изменения напряжения на нагрузочном резисторе и верхний конец его становится более тупой. Менее катастрофически обстоит дело с такими выплату не останавливали гаишники.

Вадим Сергеевич всю премию до ресторана меня не пугало. И я ее узнавал, тем больше она мне понравилась. А я, испугавшись своих чувств, бросил её, скрывшись в сумраке премии, с пригоршней земли во рту. Пришлось выбросить вплату полную бутылку в урну. Мы прошли в фойе. Меган взяла огромное ведро попкорна. Эта любительница состязаний всегда берет самое большое ведро, какое вырлату.

Выплоту полагал, амбициозные мужчины вроде тебя начинают заниматься образцом, чтобы изменить мир. Блестящий человек - а теперь вот вполне достойно противостояли лучшей премии Заката. А ведь поступки с проявлениями нежности друг к другу. Все ждали, пока официант выплат заказ, который потом разовоой прямо.

Образец было встать, включить электрокамин. Но шевелиться не хотелось. Дар набирал силу, я чувствовала их слабо. Меня почти сразу выровнялся. Экипаж заметил момент смещения между мирами и отправила в рот такой кусок, который, пожалуй, едва мог говорить. Я был шести дюймов ростом.

?

о выплате единовременной премии отдельным сотрудникам или подразделениям, согласно прописанным случаям в пункте 2.3 данного приказа, следует считать. Выплата премий к юбилею или другой праздничной дате), то начисленная. 28 апр. 2012 г. Образец приказа о единовременной выплате к юбилею. Решение о выплате дивидендов образец. Для бухгалтера основанием для начисления и выплаты премии является приказ руководителя организации (образец см. На.). Образец приказа о. Записи о премированиях и награждениях подлежат внесению в трудовую книжку, кроме премий, получаемых работниками в соответствии с.

Приказ о премировании работников и сотрудников (образец). То есть это единожды выплачиваемая премия за победу на производственных конкурсах, которые. Образец приказа на выплату разовой премии украина. Зато людям сейчас всегда и везде есть о чем поговорить. Приказ о расторжении трудового договора по совместительству. Скрытьпоказать работа по.

Если выплата разовой премии предусмотрена положением о премировании, онаявляться. Договор о полной индивидуальной материальной ответственности. Скрытьпоказать работа. Рекомендации по теме. Нужно ли каждый раз оформлять дополнительное соглашение к трудовому. Трудовая книжка является основным документом о трудовой деятельности и трудовом стаже. Кодекс законов о труде рсфср (с изменениями на года) (утратил силу с.).

Н.Ю. СТЕПАНОВА/аудитор, генеральный директор 000 «Агентство АФК»

На практике в условиях острого дефицита высокопрофессиональных кадров материальное стимулирование работников играет очень важную роль. Рассмотрим, какие выплаты относятся к стимулирующим, как правильно их оформить, учесть в бухгалтерском учете, а также каковы нюансы налогообложения премиальных выплат.

ОПРЕДЕЛЕНИЕ СТИМУЛИРУЮЩИХ ВЫПЛАТ

В статье 129 Трудового кодекса РФ заработная плата (оплата труда работника) определена как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Согласно ст. 135 ТК РФ система оплаты труда, включающая в себя размеры тарифных ставок, окладов, доплат и надбавок компенсационного характера, системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективным договором или внутренними нормативными актами организации.

В законодательстве не определен конкретный перечень стимулирующих выплат. Это означает, что в коллективном договоре или внутреннем нормативном документе (например, положении о премировании) могут быть установлены любые выплаты подобного рода. Их цель — стимулировать работников к повышению профессионального уровня, результатов их деятельности, снизить текучесть кадров, привлечь необходимых специалистов высокой квалификации.

Следует различать выплаты стимулирующего и компенсационного характера. Компенсации выплачиваются за условия труда, отклоняющиеся от нормальных. Выплаты же стимулирующего характера (доплаты или надбавки) могут быть установлены:

Для стимулирования заинтересованности работников в повышении качества работы в организациях применяется система премирования. Согласно ст. 191 ТК РФ выплата премий является поощрением за добросовестное исполнение трудовых обязанностей. Логично считать, что такие выплаты являются стимулирующими. Премии устанавливаются в том же порядке, что и стимулирующие доплаты и надбавки. Однако их оформление требует более детальной проработки в целях обоснования, так как это в большей степени связано с налоговыми рисками.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ СТИМУЛИРУЮЩИХ ВЫПЛАТ

Стимулирующие выплаты работнику устанавливаются трудовым договором в соответствии с действующими у конкретного работодателя системами оплаты труда. Работодатель может оговорить все положения, касающиеся системы стимулирующих доплат, в отдельном локальном нормативном акте: в положении об оплате труда работников, отдельном положении о премировании работников, приказе. В этом случае в трудовом договоре должны быть сделаны ссылки на такие внутренние нормативные документы. Пример положения о премировании см. после статьи.

Остановимся подробнее на документальном оформлении премиальных выплат. Небольшие организации, которые периодически (ежемесячно, ежеквартально и т.д.) премируют работников, обычно разрабатывают и утверждают положения о премировании, раскрывающие порядок предоставления премий. Более крупные организации руководствуются соответствующими положениями коллективного договора. Укажем основные моменты, которые следует осветить в положении о премировании:

Когда премирование носит разовый характер, достаточно бывает приказа руководителя организации, принятого для каждой конкретной ситуации. Однако и в этом случае необходимо указать механизм начисления и размер премий.

Напомним, что согласно п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они оформлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Постановлением Госкомстата России от 5 января 2004 г. № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» утверждены формы приказов № Т-11 «Приказ (распоряжение) о поощрении работника» и № Т-11а «Приказ (распоряжение) о поощрении работников». Эти формы должны применять все организации, кроме бюджетных учреждений.

Если премии, предусмотренные системой оплаты труда организации, выплачиваются работникам на основании трудовых договоров и положения о премировании работников, то наличие приказов по формам № Т-11 и Т-11а необязательно.

НАЛОГООБЛОЖЕНИЕ ПРЕМИАЛЬНЫХ ВЫПЛАТ

Для исчисления налога на прибыль организаций следует различать два вида премий: включаемые в расходы на оплату труда и выплачиваемые за счет чистой прибыли.

Согласно абз. 1 ст. 255 Налогового кодекса РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, премии и единовременные поощрительные начисления. Пунктом 2 этой же статьи конкретизируются выплаты стимулирующего характера, а именно: премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

Таким образом, для учета данных выплат в составе расходов при исчислении налога на прибыль премии должны быть по основаниям связаны с производственными результатами и носить стимулирующий характер. Следует иметь в виду, что наличие записи в трудовых, коллективных договорах не означает, что любые выплаты и вознаграждения при условии их включения в трудовой и (или) коллективный договор будут уменьшать налоговую базу по налогу на прибыль. Отнесение выплат в уменьшение

налога на прибыль является правомерным, только если они экономически обоснованны, документально подтверждены и направлены на получение организацией дохода. Выплаты, которые не отвечают данным требованиям, не относятся к такой группе расходов, даже если поименованы в трудовых и (или) коллективных договорах.

Другая разновидность премий — выплаты к праздничным и знаменательным датам. Такие выплаты не считаются стимулирующими и не относятся к расходам на оплату труда для целей исчисления налога на прибыль. Аналогичная позиция изложена в письме Минфина России от 9 ноября 2007 г. № 03-03-06/1/786.

Исчисление ЕСН по выплатам стимулирующего характера производится на основании следующих положений законодательства. Если премия предусмотрена трудовым и (или) коллективным договором (внутренним нормативным актом) и выплачивается за достижение производственных результатов, то она признается объектом обложения ЕСН (см. письмо Минфина России от 30 марта 2007 г. № 03-04-06-02/49). Если же предусмотренная трудовым и (или) коллективным договором (внутренним нормативным актом) премия выплачивается по основаниям, непосредственно не связанным с производственным процессом, то согласно п. 3 ст. 236 НК РФ объекта обложения ЕСН не возникает (письмо Минфина России от 22 мая 2007 г. № 03-03-06/1/287).

Рассмотрим случай, когда выплаты не предусмотрены трудовым и (или) коллективным договорами (внутренним нормативным актом). При такой ситуации объекта обложения ЕСН не возникает, так как подобная выплата не может уменьшать налогооблагаемую прибыль в силу положений п. 21 ст. 270 НК РФ — вознаграждения выплачиваются не на основании трудовых договоров.

Ошибочным будет мнение, что любая выплата за счет чистой прибыли не облагается ЕСН. Положения п. 3 ст. 236 НК РФ исключают из объекта налогообложения по ЕСН лишь такие выплаты, которые не могут быть отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль. Они перечислены в ст. 270 Кодекса. Это означает, что стимулирующие выплаты работникам не облагаются ЕСН, только если они не отвечают требованиям ст. 252 и (или) 255 НК РФ.

Учет премий ведется в разрезе их источников. Начисление премий, выплачиваемых на основании трудовых договоров, внутренних нормативных документов и связанных с улучшенными показателями производственной деятельности, отражается записью:

Д 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» — К 70 «Расчеты с персоналом по оплате труда».

Начисление премий, выплачиваемых на основании трудовых договоров, внутренних нормативных документов и не связанных с улучшенными показателями производственной деятельности (например, к профессиональным праздникам), производится по дебету счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» в корреспонденции со счетом 70.

Премии, выплачиваемые на основании трудовых договоров, внутренних нормативных документов и связанные с проведением работ капитального характера (например, работ по монтажу оборудования, созданию нематериальных активов), начисляются по дебету счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 70.

Кроме того, премии могут быть выплачены за счет средств целевого финансирования. В этом случае их следует учесть проводкой Д 86 «Целевое финансирование» — К 70.

УТВЕРЖДАЮ

генеральный директор 000 «Мебельная фабрика "Экспромт"»

____________ /Иванов К.А./

«28» декабря 2007 г.

1.1. Настоящее Положение о премировании работников (далее — Положение) 000 «Мебельная фабрика "Экспромт"» (далее — организация) разработано в соответствии с Трудовым и Налоговым кодексами РФ, иным законодательством РФ и устанавливает порядок и условия материального поощрения работников.

1.2. Настоящее Положение распространяется на всех работников, занимающих должности в соответствии со штатным расписанием.

1.3. В настоящем Положении под премированием следует понимать выплату работникам денежных

сумм сверх размера заработной платы, включающей в себя в смысле, придаваемом настоящим Положением, должностной оклад.

1.4. Премирование направлено на материальное стимулирование с целью повысить ответственность

за выполнение производственных задач и способствовать перевыполнению плановых показателей.

1.5. Премирование осуществляется на основе индивидуальной оценки труда каждого работника начальниками соответствующих подразделений в обеспечение выполнения производственных показателей.

2.1. Настоящим Положением предусматривается текущее и единовременное премирование.

2.2. Текущее премирование работников производственного цеха организации осуществляется по итогам работы за месяц в размере:

План выпуска продукции предоставляется финансовым управлением и утверждается генеральным директором организации.

2.3. Текущее премирование работников отдела сбыта готовой продукции осуществляется по итогам

работы за месяц в размере:

План продаж готовой продукции предоставляется финансовым управлением и утверждается генеральным директором организации.

2.4. Единовременное (разовое) премирование может осуществляться в отношении всех работников

организации:

2.4.1. по итогам работы за год;

2.4.2. в связи с государственными или профессиональными праздниками, знаменательными или

профессиональными юбилейными датами;

2.4.3. за повышение профессиональной квалификации без отрыва от основной работы;

2.4.4. в случаях, предусмотренных п. 2.5 настоящего Положения.

2.5. Премии могут выплачиваться:

2.5.1. работникам организации, кроме указанных в п. 2.2, 2.3, — за высокие достижения в труде,

совмещение профессий, активное участие и большой вклад в реализацию проектов организации, разработку и внедрение мероприятий, направленных на экономию материалов, а также улучшение условий труда, техники безопасности и пожарной безопасности, по результатам проведенных государственными органами проверок;

2.5.2. администрации (генеральному директору, руководителям подразделений) — за привлечение

дополнительных источников финансирования деятельности организации на выгодных условиях, личный вклад в постановку и реализацию новых эффективных проектов.

2.6. Совокупный размер материального поощрения работников максимальными размерами не ограничивается.

3.1. Премирование работников организации производится на основании приказа (распоряжения) генерального директора организации по представлению руководителей подразделений.

3.2. Текущие (ежемесячные) премии начисляются работникам по результатам работы подразделения

в целом, в соответствии с личным вкладом каждого работника.

3.3. Работникам, проработавшим неполное количество рабочих дней в месяце, текущие премии выплачиваются пропорционально отработанному времени.

3.4. В случае неудовлетворительной работы отдельных работников, невыполнения ими должностных

обязанностей, совершения нарушений, перечисленных в настоящем Положении, трудовом договоре, иных локальных нормативных актах или законодательстве РФ, руководитель структурного подразделения организации представляет генеральному директору служебную записку о допущенном нарушении с предложениями о частичном или полном лишении работника текущей премии.

3.5. Лишение работника премии полностью или частично производится на основании приказа (распоряжения) генерального директора организации с обязательным указанием причин лишения или уменьшения размера премии.

3.6. Единовременное (разовое) премирование, предусмотренное п. 2.5 настоящего Положения, осуществляется по факту выполнения соответствующих работ.

3.7. Основанием издания приказав единовременном премировании работников в случаях, предусмотренных п. 2.5 настоящего Положения, является мотивированная докладная записка руководителя подразделения.

3.8. Работникам, отработавшим в организации неполный календарный год, премия по итогам работы

за год может быть выплачена по усмотрению генерального директора организации.

3.9. Выплата премии осуществляется в день выдачи заработной платы за истекший месяц.

3.10. Выплата текущих (ежемесячных) премий не производится в случаях:

3.11. Лишение премии полностью или частично производится за расчетный период, в котором имело место нарушение.

4. Заключительные положения

4.1. Премирование работников организации осуществляется при наличии свободных денежных средств, которые могут быть израсходованы на материальное стимулирование без ущерба для основной деятельности организации.

4.2. Премии, предусмотренные п. 2.2,2.3,2.4.1,2.4.3,2.5.1,2.5.2 настоящего Положения, учитываются в составе расходов на оплату труда.

4.3. Премии, предусмотренные п. 2.4.2, выплачиваются из прибыли организации.

4.4. Контроль за исполнением настоящего Положения возлагается на главного бухгалтера организации.

4.5. Текст настоящего Положения подлежит доведению до сведения работников организации.

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника. Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под роспись.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

В бухучете разовые премии работникам, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

ДЕБЕТ 20 (23, 25, 26, 28, 29, 44) КРЕДИТ 70

– начислена премия за счет расходов по обычным видам деятельности.

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:

ДЕБЕТ 91 субсчет «Прочие расходы» КРЕДИТ 70

– начислена премия за счет прочих расходов.

НДФЛ с премийВне зависимости от системы налогообложения которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

При этом ответ на вопрос в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ, зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий, в свою очередь, зависит от периода, за который они начисляются.

С суммы премии нужно рассчитать и уплатить взносы на страхование от несчастных случаев и профзаболеваний (ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Независимо от системы налогообложения, которую применяет организация, на сумму разовых премий начислите взносы на обязательное пенсионное (социальное, медицинское) страхование. И не забывайте: данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет.

Дело в том, что страховыми взносами облагаются выплаты, произведенные «в рамках трудовых отношений и гражданско-правовых договоров». А любая премия работнику, с точки зрения чиновников, укладывается в эти рамки. Причем с ними согласны и судьи.

Как сказано в постановлении Президиума ВАС РФ от 25 июня 2013 г. № 215/13, разовые премии к Новому году связаны с трудовыми обязанностями и имеют стимулирующий характер. Значит, эти выплаты вполне укладываются в рамки трудовых отношений. И потому на них нужно начислять страховые взносы.

Налоговый учет премийРазовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух следующих условий:

Подтверждает такую позицию и Минфин России в письме от 10 июля 2009 г. № 03-03-06/1/457.

Разовая премия считается предусмотренной трудовым договором, если соблюдается одно из двух условий:

Ссылку на локальный документ можно оформить, например, так: «Сотруднику выплачиваются премии, предусмотренные Положением о премировании (утверждено приказом № ___ от ______)».

Такой позиции придерживается Минфин России в письмах от 26 февраля 2010 г. № 03-03-06/1/92, от 5 февраля 2008 г. № 03-03-06/1/81.

Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику)

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате, за победу в конкурсах профессионального мастерства, за присвоение почетных званий и т. п.), не уменьшают налоговую базу по налогу на прибыль. Это объясняется тем, что такие премии:

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников. Это определяет статья 144 Трудового кодекса РФ.

В свою очередь, начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договорами, учитываются при расчете налога на прибыль (п. 1, 2 cт. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 cтатьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см. например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10).

Так же можно обосновать и экономическую направленность премий, выплачиваемых некурящим сотрудникам. Отказ от курения снижает потери рабочего времени. Поэтому выплаты некурящим сотрудникам являются стимулирующими. И если такие премии предусмотрены коллективным или трудовыми договорами, их можно учесть в составе расходов при расчете налога на прибыль. Правомерность такой позиции подтверждена в постановлении ФАС Восточно-Сибирского округа от 24 июня 2014 г. № А33-16111/2013.

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ.

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то вероятнее всего ей придется отстаивать свою точку зрения в суде.

Сумму премий за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ).

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся.

Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, премии производственным рабочим). Они относятся к прямым расходам.

ООО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация уплачивает в общем порядке.

Взносы на страхование от несчастных случаев и профзаболеваний рассчитывают по тарифу 0,2 процента. Эти взносы организация учитывает при расчете налога на прибыль в месяце начисления.

ООО «Альфа» заключило с менеджером Кондратьевым А. С. срочный трудовой договор на время выполнения определенной работы (проекта). Срок трудового договора – со 2 февраля по 31 марта 2015 года.

Трудовым договором предусмотрена выплата единовременной премии за успешное окончание проекта.

Проект был успешно завершен в поставленные сроки – 31 марта. Кондратьеву была начислена премия в размере 50 000 руб. В этот же день премия была выплачена сотруднику.

Таким образом, премия войдет в налоговую базу по НДФЛ в марте.

Стандартные налоговые вычеты ему не предоставляются.

Бухгалтер отразил начисление и выплату премии так:

ДЕБЕТ 26 КРЕДИТ 70

– 50 000 руб. – начислена единовременная премия сотруднику по истечении срока трудового договора;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ПФР»

– 11 000 руб. (50 000 руб. × 22%) – начислены взносы на пенсионное страхование с суммы премии;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 1450 руб. (50 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФФОМС»

– 2550 руб. (50 000 руб. × 5,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС;

ДЕБЕТ 26 КРЕДИТ 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 100 руб. (50 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 6500 руб. (50 000 руб. × 13%) – удержан НДФЛ с суммы премии, начисленной Кондратьеву;

ДЕБЕТ 70 КРЕДИТ 50

– 43 500 руб. (50 000 – 6500) – выплачена Кондратьеву премия за минусом НДФЛ.

Суммы премии и страховых взносов с нее включаются в состав косвенных расходов. В марте бухгалтер «Альфы» учел в составе расходов:

сумму начисленной премии – 50 000 руб.;

сумму взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний – 15 100 руб. (11 000 + 1450 + 2550 + 100).

При кассовом методе премии можно учесть в составе расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премию организация выплачивает в месяце, следующем за месяцем ее начисления.

Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Учет премий при спецрежимахОрганизации, которые платят единый налог с разницы между своими доходами и расходами, могут учесть разовые премии в расходах при одновременном соблюдении двух условий:

Суммы разовых премий сотрудникам, начисленных за трудовые показатели, включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Если организация платит единый налог с доходов, разовые премии налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Ситуация: можно ли учесть при расчете единого налога при упрощенке расходы на выплату разовых премий, не связанных с выполнением сотрудником трудовых обязанностей (например, к юбилею, празднику). Организация платит единый налог с разницы между доходами и расходами

Нет, нельзя. Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате и т. п.), не уменьшают базу по единому налогу.

Такой подход подтверждают и контролирующие ведомства.

При этом точно так же, как и в случае с расчетом налога на прибыль, эту точку зрения можно попытаться оспорить в суде.

Если организация платит ЕНВД начисление и выплата разовых премий никак не повлияют на расчет единого налога. Это связано с тем, что ЕНВД рассчитывают исходя из вмененного дохода (п. 1, 2 ст. 346.29 НК РФ).

Общая система + ЕНВД. Если премия начислена сотруднику, который одновременно занят в деятельности организации, облагаемой единым налогом на вмененный доход, и в деятельности организации на общей системе налогообложения, то сумму премии нужно распределить. Это связано с тем, что организации, которые совмещают общий режим налогообложения и ЕНВД, должны вести раздельный учет доходов и расходов (п. 9 ст. 274, п. 7 ст. 346.26 НК РФ).

В свою очередь, премии, которые начислены сотрудникам, занятым только в одном виде деятельности организации, распределять не нужно.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).