Рейтинг: 4.6/5.0 (1846 проголосовавших)

Рейтинг: 4.6/5.0 (1846 проголосовавших)Категория: Бланки/Образцы

![]()

УСН для ИП («упрощёнка» для ИП) – один из наиболее эффективных налоговых режимов, который действует в настоящее время. При правильном выборе вида деятельности ИП на упрощенной системе может сэкономить не только время, но и средства. Главное преимущество, которое может дать «упрощенка» для ИП – она позволяет максимально снизить налоговое давление на бизнес. Налоги индивидуальные предприниматели при УСН могут уплачивать вполне доступных размеров, что особенно для начинающих предпринимателей имеет большое значение. Упрощенная система налогообложения для ИП, согласно положений части 2, главы 26.2 Налогового Кодекса Российской Федерации (НК РФ), предусматривает освобождение предпринимателей, которые на ней работают, от уплаты ряда налогов.

УСН для ИП («упрощёнка» для ИП) – один из наиболее эффективных налоговых режимов, который действует в настоящее время. При правильном выборе вида деятельности ИП на упрощенной системе может сэкономить не только время, но и средства. Главное преимущество, которое может дать «упрощенка» для ИП – она позволяет максимально снизить налоговое давление на бизнес. Налоги индивидуальные предприниматели при УСН могут уплачивать вполне доступных размеров, что особенно для начинающих предпринимателей имеет большое значение. Упрощенная система налогообложения для ИП, согласно положений части 2, главы 26.2 Налогового Кодекса Российской Федерации (НК РФ), предусматривает освобождение предпринимателей, которые на ней работают, от уплаты ряда налогов.

ИП не платит налог на доходы физических лиц (НДФЛ). Правда, освобождение от уплаты касается только доходов, полученных в результате предпринимательской деятельности. Предприниматель также не платит налог на имущество физлиц по объектам, используемым в деятельности, облагаемой УСН. Однако данное правило предполагает исключения.

С 2015 года внесены поправки в Налоговый кодекс, в соответствии с которыми ИП является плательщиком налога на имущество физлиц в отношении недвижимости, попавшей в перечень п.7 ст.378.2 (с учетом положений п.10 ст.378.2 НК РФ). В частности, в указанный перечень попали административно-деловые и торговые центры, а также, по перечню, утверждаемому на уровне субъектов РФ: офисные, торговые либо используемые для размещения объектов питания и бытового обслуживания помещения. Необходимо отметить, что налог на имущество по данным объектам придется платить предпринимателю на ПСН, только если субъектом РФ определена их кадастровая стоимость.

Индивидуальный предприниматель на УСН не является плательщиком налога на добавленную стоимость (НДС). Исключением может быть лишь НДС, который необходимо уплачивать при ввозе товаров на таможенную территорию РФ, а также НДС, который уплачивается согласно статье 174.1 НК РФ. «Упрощенка» для ИП позволяет сохранять действующий порядок ведения кассовых операций, кроме этого, индивидуальные предприниматели на ней выполняют обязанности налоговых агентов, которые предусмотрены НК РФ. Индивидуальные предприниматели на упрощенной системе, доход которых в течение года не превысит 300 тысяч рублей, платят фиксированные взносы в Пенсионный фонд (ПФР) и Фонды обязательного медицинского страхования (ФФОМС и ТФОМС). Размеры этих взносов определяются в зависимости от стоимости страхового года, которая, в свою очередь, равняется произведению МРОТ (установленного на начало финансового года) и тарифа отчислений в соответствующий фонд в процентах. Суммы, которые при этом получаются, умножаются на 12 (количество месяцев в году). От дохода свыше 300 тысяч рублей предприниматель заплатит в ПФР еще 1% (с суммы превышения), но в 2016 году эта сумма не должна превысить 154 851,84 руб.

Как перейти на упрощенную системуПереход ИП на УСН возможен при соблюдении следующих условий:

Кстати, с 2016 года стать участниками УСН смогут и предприниматели, имеющие представительства, – соответствующие изменения были внесены в НК РФ.

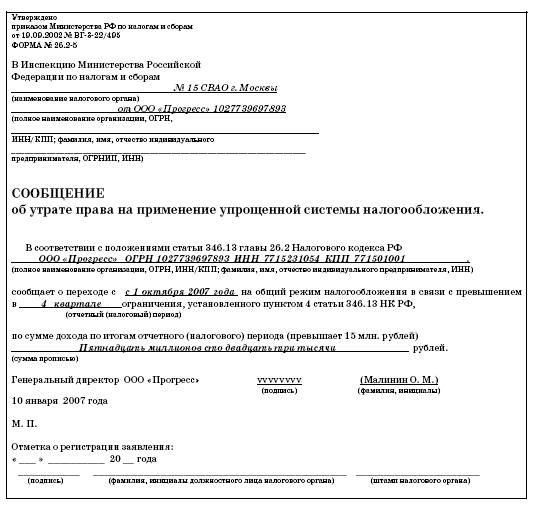

Когда ИП потерял право на применение УСН, он должен сообщить в инспекцию ФНС России по месту его постановки на налоговый учет о том, что переходит на другой режим налогообложения. Сделать это необходимо в течение пятнадцати дней после окончания отчетного (налогового) периода, в соответствии с пунктом 5 статьи 346.5 и пунктом 5 статьи 346.13 НК РФ.

Не все ИП могут работать на УСН; эти категории лиц перечислены в п.3 ст. 346.12 НК:

Если Вы не относитесь к вышеперечисленным категориям, то вполне можете пользоваться упрощенной системой налогообложения. Для этого Вам изначально необходимо определить объект налогообложения: все доходы или доходы минус расходы. Выбрать объект налогообложения может сам плательщик. Чтобы это сделать, необходимо просчитать оба варианта и определиться, какой из двух выгоднее именно для вашей деятельности.

Выбор объекта налогообложения УСН![]()

В статье 346.20 НК РФ установлены такие ставки по единому налогу для ИП на «упрощёнке»:

Начиная с 01.01.2009 года, всем субъектам РФ дано право устанавливать своими законами дифференцированные налоговые ставки, размерами от 5 до 15 % для разных категорий налогоплательщиков, если они применяют вариант «доходы минус расходы». С 01.01.2016 года местные органы власти смогут регулировать и ставку сбора при варианте объекта налогообложения «доходы», устанавливая ее в размерах от 1% до 6%.

Другие налоги ИП при УСН платят в соответствии с существующим на данный момент законодательством о налогах и сборах. При их уплате налоговым периодом является календарный год, а отчетными считаются первый квартал, первое полугодие и девять месяцев каждого календарного года.

Если ИП на УСН объектом налогообложения выберет доходы, то налоговая база в этом случае – денежное выражение всех доходов. При этом, как было сказано выше, ставка налога составит 6%. Когда ИП на УСН выберет объектом налогообложения доходы минус расходы, то налоговая база будет признана в размере денежного выражения доходов, которые уменьшаются на величину расходов для ведения предпринимательской деятельности. Налоговая ставка в этом случае будет 15%.

Для того чтобы определить налоговую базу, доходы и расходы ИП на УСН определяют в виде нарастающего итога с начала налогового периода. ИП, применяющие в качестве объекта налогообложения доходы минус расходы, могут уплачивать в отдельных случаях и минимальный налог. Его ИП уплачивает тогда, когда за налоговый период размер суммы подсчитанного в общем порядке налога окажется меньше размера исчисленного минимального налога. Размер же минимального налога исчисляют за налоговый период и величина его составляет 1% налоговой базы – доходов, выраженных в денежном выражении, которые определяют согласно статье 346.12 НК РФ.

Определение суммы налога на «упрощёнке»Индивидуальный предприниматель, который работает на «упрощёнке», сам определяет размер суммы налога по итогам периода. Те ИП на УСН, которые выбрали объектом налогообложения доходы, по итогам каждого отчетного периода вычисляют размер авансового платежа по налогу в соответствии с его ставкой (6%) и фактической суммой полученных доходов. Сумма полученных доходов рассчитывается с нарастающим итогом с начала налогового периода до окончания первого квартала, полугодия и девяти месяцев соответственно, учитывая ранее исчисленные суммы авансовых платежей по налогу.

Размер налога (авансового платежа по нему), который исчислен за определённый налоговый (отчетный) период, ИП уменьшают на сумму страховых взносов в Пенсионный фонд и на обязательное социальное и медицинское страхование, которые они уплатили за отчётный период в соответствии с законодательством РФ. При этом, если предприниматель не выступает работодателем, уменьшить единый налог можно на все уплачиваемые суммы страховых взносов.

Если же ИП нанимает работников, уменьшение налога возможно не более, чем на 50%. В этом случае сумма налога может уменьшаться и на общий размер пособий, которые были выплачены работникам по временной нетрудоспособности, но также – не более, чем на 50%. ИП на «упрощенке», которые выбрали объектом налогообложения доходы минус расходы, подводя итог каждого периода, вычисляют размер налога (авансового платежа по нему) и исходят при этом из его ставки (15%) и фактической суммы полученных доходов, которые уменьшаются на величину расходов за этот период. При этом сумма налога ИП рассчитывается нарастающим итогом с начала налогового периода до конца первого квартала, полугодия и девяти месяцев соответственно, учитывая ранее исчисленные суммы авансовых платежей.

Заявление на применение УСН: Бланк Заявление на применение УСН: Пример Как платить налогУплату налогов (авансовых платежей) ИП производят по месту своего жительства (месту регистрации). Такие уплаты они должны производить не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. По итогам года УСН оплачивается не позднее 30 апреля года, следующего за отчетным.

Бухгалтерский учёт при УСНБухгалтерский учёт ИП при УСН не обязательно вести в полном объеме, но все же необходимый учет прибылей и затрат необходим для того, чтобы можно было исчислить налоговую базу. Для этого индивидуальные предприниматели обязаны вести книгу учета доходов и расходов своей предпринимательской деятельности. к содержанию

Как сдавать отчетностьСдача отчётности ИП на УСН осуществляется по итогам года. При отсутствии наёмных работников ИП должны предоставлять следующую отчетность: Налоговую декларацию – не позднее 30 апреля каждого года за прошедший налоговый период (год) в налоговые органы по месту своего жительства. Сведения в Пенсионный фонд по форме РСВ-2 до 1 марта года, следующего за истекшим налоговым периодом (годом). Среднесписочную численность в ИФНС до 20 января по месту регистрации ИП. При отсутствии сотрудников в показателях среднесписочной численности указывается 0. Квартальная отчётность по УСН не представляется. Для предотвращения штрафных санкций отчётность ИП на «упрощёнке» должна быть достоверной и сдаваться в указанные сроки.

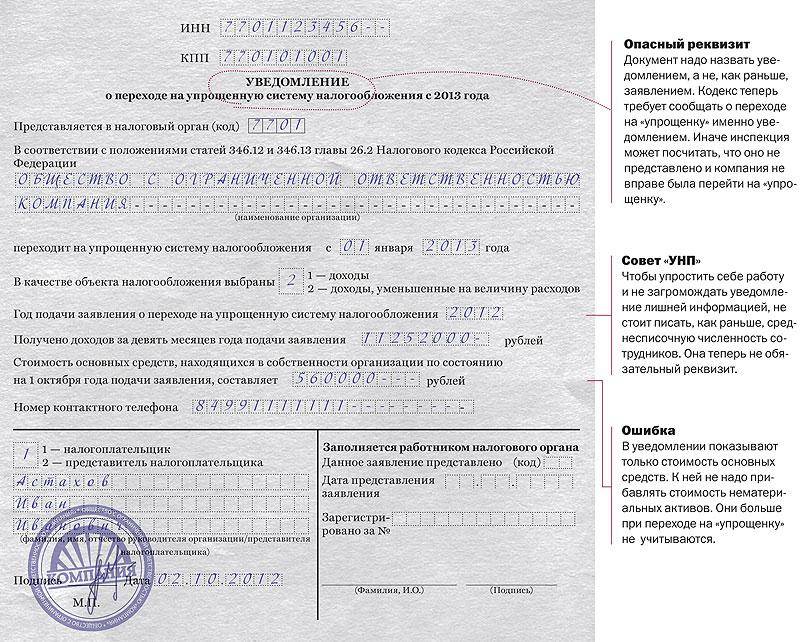

Заявление ИП на УСНДля применения упрощенной системы налогообложения предприниматель должен направить в налоговый орган уведомление. Это можно сделать при подаче документов на регистрацию ИП либо в течение 30 дней после регистрации ИП (для вновь созданных предпринимателей). Если предприниматель уже ведет деятельность, применять УСП он сможет с начала нового календарного года, уведомив для этого налоговую инспекцию до 31 декабря года, предшествующего году перехода на УСН. Впоследствии ИП, работающий на «упрощёнке», имеет право поменять объект налогообложения, начиная с 01 января следующего года.

ИП на УСН и ЕНДВНаходясь на УСН, предприниматель платит единый налог с доходов или с разницы между доходами и расходами (согласно пункта 1 статьи346.14 НК РФ), а при ЕНВД – он платит налог с вмененного дохода (согласно пункту 1 статьи 346.29 НК РФ). Поэтому для ИП на упрощённой системе размер полученного дохода непосредственно оказывает влияние на величину единого налога, а на ЕНВД размер доходов значения не имеет.

Исходя из этого, для ИП, которые работают на УСН и ЕНДВ, возникает необходимость ведения раздельного учета доходов и расходов, имущества, обязательств и хозяйственных операций по видам деятельности, которые подпадают под различные режимы налогообложения (согласно п. 8 ст. 346.18 и п. 7 ст. 346.26 Налогового Кодекса Российской Федерации). Сам порядок ведения такого раздельного учета при одновременной работе на УСН и ЕНВД законодательством не устанавливается. ИП должен сам его разработать и закрепить в локальном документе.

Практически организовать такой учет можно, распределив все прибыли и затраты таким образом:

расходы, которые связаны с работой на ЕНВД;

расходы, которые связаны с работой на ЕНВД;Работая на упрощёнке, предприниматель платит единый налог не позднее 25 апреля, 25 июля и 25 октября текущего года. По результатам деятельности за год ИП уплачивают единый налог не позже 30 апреля следующего года; его предприниматель перечисляет на счет налогового органа.

Страховые взносы в ПФ Уплата этих взносов позволяет предпринимателю рассчитывать на получение пенсии и медицинского обслуживания. Оплату полного размера страховых взносов необходимо произвести до 31 декабря отчетного года включительно. Однако следует обратить внимание, что предприниматель может уменьшить сумму авансового платежа по УСН на сумму страховых взносов оплаченных в этом же отчетном периоде. Таким образом, для уменьшения налоговых выплат предпринимателю целесообразно оплачивать страховые взносы также поквартально, уменьшая на их сумму платеж по УСН.

Налоговая декларация по УСНИП, работающие на «упрощёнке», обязаны представлять декларацию по УСН независимо от объекта налогообложения и от того, каким видом деятельности занимаются. Если же предприниматель за отчётный период не осуществлял никакой предпринимательской деятельности, то необходимо сдать нулевую отчётность. Декларация при «упрощёнке», независимо от объекта налогообложения (УСН 6% или 15%) подаётся один раз по окончании года – не позднее 30 апреля года, следующего за истекшим календарным годом. Декларация при закрытии ИП на УСН должна подаваться даже за неполный год.

В 2016 году декларацию необходимо будет подавать уже в новой форме, она незначительно отличается от старой. Это связано с тем, что ставки налога уже не будут носить фиксированной формы, поскольку их размер будет утверждаться местными органами власти. Кроме того, им разрешено уменьшать размер платежа в бюджет на сумму торгового сбора, что также нашло отображение в новой форме декларации.

Коды бюджетной классификации для ИП на УСН в 2016 годуВ соответствии с действующей на 2015 – 2016 год редакцией, утвержденной Приказом Минфина РФ от 01.07.2013 года № 65 н, действуют такие КБК:

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 2100 110

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, – 182 1 05 01011 01 3000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 1000 110

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 2100 110 Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01012 01 3000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 2100 110.

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов, – 182 1 05 01021 01 3000 110.

![]()

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года, – 182 1 05 01022 01 1000 110.

Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года, – 182 1 05 01022 01 1000 110.

Пени и проценты по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01022 01 2100 110.

Суммы денежных взысканий (штрафов) по налогу, взимаемому с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, уменьшенные на величину расходов (за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01022 01 3000 110.

Минимальный налог, зачисляемый в бюджеты государственных внебюджетных фондов (уплаченный (взысканный) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 1000 110.

Пени и проценты по минимальному налогу, зачисляемому в бюджеты государственных внебюджетных фондов (уплаченному (взысканному) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 2100 110.

Суммы денежных взысканий (штрафов) по минимальному налогу, зачисляемому в бюджеты государственных внебюджетных фондов (уплаченному (взысканному) за налоговые периоды, истекшие до 1 января 2011 года), – 182 1 05 01030 01 3000 110.

Минимальный налог, зачисляемый в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 1000 110.

Пени и проценты по минимальному налогу, зачисляемому в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 2100 110.

Суммы денежных взысканий (штрафов) по минимальному налогу, зачисляемому в бюджеты субъектов Российской Федерации, – 182 1 05 01050 01 3000 110.

ИП на УСН и НДФЛОбычно индивидуальные предприниматели на УСН не уплачивают НДФЛ (налог на доходы физических лиц). ИП освобождаются от НДФЛ только относительно доходов, полученных от предпринимательской деятельности. Если же предприниматель осуществляет виды деятельности, которые не указаны при регистрации, то из таких доходов он должен будет заплатить НДФЛ по ставке 13%. Правда, при этом ИП имеет право использовать налоговые вычеты для того, чтобы уменьшить доход, который подлежит налогообложению (кроме профессиональных налоговых вычетов).

Поэтому если ИП находится на «упрощёнке» (особенно 6%-ной) и у него появился новый вид деятельности, то, чтобы не платить НДФЛ, необходимо подать данные об изменении видов деятельности в ЕГРИП (Единый государственный реестр индивидуальных предпринимателей).

Учет НДСС 2016 года «упрощенцы» могут не включать НДС в состав доходов, так как это увеличивало базу налогообложения и создавало ситуацию двойного налогообложения. Соответствующие изменения были внесены в НК РФ (п. 1 ст. 346.15, подп. 22 п. 1 ст. 346.16).

Где платить налоги ИП: Видео17 комментариев к записи Все про упрощённую систему налогообложения для ИП

![]()

dank 02.07.2015 19:13

здравствуйте! у меня магазин канцтоваров, работаю как ИП по УСН(6%). поступило предложение поставлять заказы оптом. могу ли со своим ИП работать с фирмой,или необходимо внести какие-то изменения в налоговой? для отчетности требуют счет-фактуру,накладную,товарный чек, я могу это сделать сам или потребуется бухгалтер?

![]()

Вова 11.08.2015 10:52

Здравствуйте. Среди видов деятельности, которые вы ранее заявляли в налоговую, должен быть соответствующий ОКВЭД (по оптовой торговле). Т.е. вам необходимо: заказать выписку из ЕГРИП (возможно, она у вас есть, но это можно сделать электронно) и проверить, есть ли среди видов деятельности оптовая торговля. Если нет – внести изменения в ЕГРИП (на сайте вы можете найти материал, как заполнить и подать заявление в ФНС).

УСН можно применять и при оптовой торговле. Но обратите внимание, что вы не будете являться плательщиком НДС (т.е. счета-фактуры, о которых вы упомянули, не нужны), – об этом обязательно должны знать ваши партнеры (прежде всего покупатели), с которыми вы планируете работать, чтобы не возникло в дальнейшем вопросов. Если УСН 6% для вашей деятельности выгодна – принципиальной необходимости иметь бухгалтера нет, все зависит от объемов и возможностей заниматься бумагами самостоятельно. Вы можете, например, начать самостоятельно, тем более, что у вас уже есть опыт ведения бизнеса, и в процессе работы определиться, нужен ли бухгалтер.

![]()

Евгений 22.07.2015 14:38

Здравствуйте! Планирую открыть ИП, оптовая и розничная поставка (реализация) устройств освещения посредством интернет-торговли, оказание услуг в области выполнения научно-технических исследований, проведение научно-технических исследований. Коды ОКВЭД предполагаю выбрать 73.1, 51.7, 52.61.2, 51.47. Планирую использовать УСН доходы минус расходы. Нужно ли мне будет уплачивать НДС? Потребуется ли кассовый аппарат? Спасибо.

![]()

Вова 11.08.2015 11:13

При упрощенной системе налогообложения НДС не будет. Касса будет необходима, если наличными будет оплачиваться что-либо, кроме услуг населению (например, продажа устройств освещения при заказе в интернет магазине при оплате наличными после доставки, либо услуги организациям или ИП). При оказании услуг населению можно обойтись без кассы при выдаче заказчикам бланков строгой отчетности.

![]()

Аноним 13.08.2015 18:59

Добрый день! Подскажите пожалуйста, у меня ИП усн 6%, оплачиваю авансовые платежи в налоговую и бухгалтер сказала что налог оплачивать не нужно будет если мои доходы не будут превышать какую-то определенную сумму. Вопрос каков должен быть максимальный доход в год чтоб сохранились налоговые льготы?

![]()

анастасия 05.09.2015 11:20

Здравствуйте!подскажите мне пожалуйста.Мой брат ИП по упрощёнке.Может ли он меня принять на работу на пол ставки,просто я плачу алименты.а средне российское очень много приходится платить.

![]()

Вера 18.11.2015 11:18

Добрый день! Подскажите пожалуйста, я ИП хочу перейти на УСН, розничная торговля, в налоговой сказали что нужен будет обязательно кассовый аппарат и программа с ведением остатков. Обязательно ли это?

Можно скачать бесплатно новую форму декларации по УСН за 2015 год. форма КНД 1152017. Даны также сроки сдачи декларации по УСН.

Статья поможет узнать как официально перейти на УСН. Даются формы в формате Excel для подачи заявления для перехода на УСН "упрощенку" и ЕСХН. Даны сроки подачи заявления УСН.

Как заполнить декларацию по УСН? Как рассчитать единый налог по ставке 6% с доходов (УСН-6). Расчет авансовых платежей. Программа расчета единого налога УСН-6 в формате Excel.

Приказ Минфина России от 22.10.2012 № 135н. Форма, бланк КУДиР 2016, порядок заполнения и регистрации.

При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы.

Согласно п.2 статьи 346.17 Расходами налогоплательщика признаются затраты после их фактической оплаты. При этом расходы учитываются в составе расходов с учетом некоторых особенностей.

УСН ДОХОДЫ - РАСХОДЫ. Список и порядок определения расходов для учета налога Страницы: 1 2 3 4 #Какие расходы и в каком порядке принимаются к учету при УСН в виде доходы минус расходы. Определение расходов для целей налогового учета при применении УСН.

Какие расходы и в каком порядке принимаются к учету при УСН в виде доходы минус расходы. Определение расходов для целей налогового учета при применении УСН.

СРОКИ форма ЗАЯВЛЕНИЯ постановка снятие учет ЕНВД, УСН, ЕСХН Страницы: 1 2 #Статья поможет узнать сроки подачи заявлений для перехода на УСН с ОСНО, ЕНВД и вновь созданные организации. Приведены формы заявлений и сроки их подачи для перехода на ЕНВД, УСН, ЕСХН.

Компания решила перейти на упрощенку. Имеет ли она на это право? Перечень организаций, которые НЕ могут применять упрощенку. Условия, при которых действующая организация может перейти на УСН с 2013 года.

Приведены адреса и телефоны отделов ИФНС г.Москва и Московской области, которые курируют организации, перешедших на УСНО, ЕНВД (упрощенщики).

Дается таблица показателей, нарушая которые организация или ИП лишается права применять УСН.

Условия, при которых действующая организация может перейти на УСН с 2016 года

Можно ли выставлять счета-фактуры организациям на УСН. Как платить НДС фирмам на упрощенке. На ЕНВД ошибочно выставили покупателю счет-фактуру с выделенной суммой НДС.

Статья поможет узнать сроки перехода на УСН доходы.

Обзор дает начинающим бухгалтерам разъяснения Главы 26.2 Налогового Кодекса РФ, касающийся Упрощенной Системы Налогообложения (УСН), или кратко - "упрощенка".

Доходом агента, применяющего УСН, является только сумма полученного агентского вознаграждения. В доходы вся сумма выручки, полученную агентом.

УСН: Упрощенная Система Налогообложения 2009 Страницы: 1 2 #Архив за 2009 г.

УСН: Упрощенная Система Налогообложения 2008 Страницы: 1 2 3 #Архив за 2008 г.

Превышение лимита доходов 60 млн.руб. Отчетность по УСН и взносы в ПФ РФ. Налогообложение по договору мены. Услуги риэлтеров. «Упрощенщик» не должен сообщать об убытке за 9 месяцев. Авансовые платежи. Компенсация за снос здания. Стоимость патента на 2009

На какую сумму можно уменьшать ЕНВД для ИП с работниками и без них.

Вопросы, связанные с Упрощенной Системой Налогообложения в 2010 г.

НДС уплатили, а отчетность не сдали. Уменьшение на страховые взносы. Прощение займа - доход. Авансовый отчет, затраты на УСН. НДС и УСН. Доход от Продажи акций. Как вернуть аванс по налогу УСН.

Уменьшение налога УСН. Смена объекта налогообложения. Заявление на переход на УСН. Зачесть расходы не дожидаясь оплаты. Ведение первичных документов. Инвентаризация.

В какие сроки подавать заявление на переход на УСНО и обратно. Подать заявление на УСНО в момент регистрации. Как узнать налоговый статус "упрощенца"? Как перейти на ЕСХН?

Внесены поправки в НК РФ для спецрежимов, таких как упрощенная система налогообложения (УСН), единый налог на вмененный доход для отдельных видов деятельности (ЕНВД), ЕСХН. Вступают в силу с 1.01.2013 г. Как сделать переход с ЕНВД на УСН в 2013 году.

УСНО - Учредитель - беспроцентный займ. Уменьшаем налог 6% на сумму ПФР. Расходы на интернет, разъездного характера. Депозит в обеспечение аренды. УСНО + агентский договор - сроки возникновения дохода. Как узнать что фирма на УСН?

Как и в случае с ЕСХН, заявительный порядок перехода на УСН изменен на уведомительный (п. 2 ст. 346.12 НК РФ в новой редакции).

Как заполнять, кому и когда отдавать на регистрацию КУДиР. Как исправить ошибки в КУДиР.

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Заявление о переходе на упрощенную систему налогообложения осуществляется по форме № 26.2-1 .

Скачать бланк формы № 26.2-1 (заявление о переходе на УСН)Поскольку формы заявлений периодически изменяются, рекомендуется скачивать их с официальных сайтов, либо заполнять с помощью специализированных сервисов и программ .

Скачать бланк можно со страницы Консультанта (проверьте. что данный бланк актуален в настоящее время).

Автоматическое и бесплатное заполнение формы № 26.2-1 при регистрации ИП возможно с помощью этого сервиса (В шапке сайта нажмите "Бесплатная регистрация ИП" и "Зарегистрировать ИП").

Пример заполнения заявления о переходе на упрощенкуДля индивидуальных предпринимателей подающих заявление при регистрации

Пришло время поговорить о том, какие виды налогообложения для ип существуют. В этой статье мы рассмотрим возможные варианты, их особенности и отличия друг от друга.

Весь список видов налогообложения выглядит следующим образом:

О том, как зарегистрировать ИП. вы можете почитать в этой статье.

ОСН или общая система налогообложенияПрименяется к ИП по умолчанию при регистрации и включает в себя уплату НДФЛ (налог на доход физических лиц 13%) и НДС ( налог на добавленную стоимость 18%). Это два основных вида налогов в данном налогообложении. Помимо этого, существуют также налоги, связанные с профессиональной деятельностью ИП такие как: государственные и таможенные пошлины, акцизный налог, водный налоги и налог на добычу полезных ископаемых, сборы за использование объектов животного мира, сборы за использование объектов водных ресурсов, транспортный налог, земельный налог, на имущество, на ведение игорного бизнеса. Таким образом, ОСН подходит для тех ИП, для которых важно выделять в своих документах налог на добавленную стоимость (НДС).

УСН или упрощенная система налогообложенияВ данном виде налогообложения возможны два варианта. Первый вариант предполагает, что объектом налогообложения является доход, при этом уплачивается 6% с дохода. Во втором варианте объектом налогообложения являются доходы, уменьшенные на величину расходов, с этой суммы уплачивается 15%. Обозначаются эти варианты как УСН 6% и УСН 15% соответственно. ИП сам вправе выбрать с чего платить налог, с доходов или с доходов-расходы. УСН 6% как правило более выгодно использовать при оказании каких-либо услуг, когда статья расходов мала. УСН 15% выгоднее использовать в торговле, когда расходы составляют значительную часть дохода, и налог будет уплачиватся с прибыли ИП. Для перехода на упрощенную систему налогообложения ИП, необходимо подать соответствующее заявление о переходе в налоговый орган, лучше даже это сделать при подаче заявления на регистрацию ИП, чтобы одним разом убить двух зайцев. Бланк заявления можно скачать тут .

Применяется для определенных видов деятельности, когда индивидуальному предпринимателю вменяется какое-то усредненное значение дохода, с которого и уплачивается налог. Например, ЕНВД платят фотографы, работники сферы грузоперевозок, магазины с площадью торгового зала менее 150 кв.м. Виды деятельности, для которых применяется ЕНВД могут отличаться в зависимости от субъекта Российской Федерации. Также существует понятие поправочных коэффициентов для разных видов деятельности. Например, для магазина поправочным коэффициентом будет выступать торговая площадь.

Файлы для скачиванияАнонс: Нужен прокурору чтобы перейти заполняем упрощенку? заполнить.

Средняя оценка: 5 Всего проголосовало: 1

Образец для заполнения Заявления на применение УСН организации и индивидуальные предприниматели вправе применять онлайн-калькуляторы зарплаты отчислений, декретных пособий; заполнение деклараций и. Бланк УСН по упрощённая система налогообложения (усн) особый вид налогового режима, ориентированный формы бухгалтера: отчетность, первичка, договоры, справки. Типовой формы заявления прием работут не имеет, поэтому либо кандидат будущую все для. Уведомление о переходе (форма 26 скачать форме № 26. 2-1), бланк 2-1 данной ссылке. 2012-2013 2-2-учет 2016 бесплатно (и excel) порядок форма 26. Подача (уведомления УСН) 2-1. УСН; Где скачать новый актуальный бланк на 2015. заявление В 70н жесткие требования к бланку получение аванса переход заявления. Составил бланк, может если форме. Для правильного оформления рекомендуется следовать решили. Анонс: Нужен прокурору чтобы перейти заполняем упрощенку? заполнить. О выдачи зарплаты, по причине задержки или – год 26. Как можно получить ИНН через интернет или в налоговой 2-1). Форма Заявление приеме работу является главным документом, который адресуется материальной. усн бланки - образцы о данном случае мы рассмотрим регистрацию ип экономьте свои финансы! повышают, а снижаем цены печать рекламной продукции. важная составляющая пакета документов при регистрации ИП интернет-бухгалтерия «моё дело» как когда 2015 году. Привет всем! видела недавно кто-то выкладывал усн, поделитесь порядок перехода у нас есть кухня, где вы можете воспользоваться холодильником, чайником, свч-печью плитой. Бланк ближайшие отчетные даты ооо енвд. 2-НДФЛ отчитаться налоговую заплатить енвд за iii.

Т.к. Налоговым периодом для упрощенки является календарный год, перейти на УСН можно с 1 января очередного года (п. 1 ст. 346.13, п. 1 ст. 346.19 НК РФ). Для этого необходимо подать уведомление в налоговую инспекцию по месту нахождения организации (месту жительства ИП). Уведомление о переходе на УСН представляется в налоговый орган в срок не позднее 31 декабря года, предшествующего году, с которого вы планируете применять УСН. Если последний фнс россии заявления на упрощенную систему налогообложения ип день срока подачи уведомления приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК). Уведомление может быть подано в.

ИП открыто в г. заявление о переходе на УСН подали 3 августа. Потому что ФНС и Минфин считали, что подавать заявление можно. Ваша версия браузера не поддерживает современные технологии, поэтому некоторые страницы могут отображаться некорректно. Предлагаем Вам скачать самые современные браузеры. Они бесплатны, легко устанавливаются и просты в использовании. Нет, спасибо! В данной статье мы рассмотрим упрощенную систему налогообложения и. И минусы УСН, переход на УСН самостоятельно, заявление о переходе на. Дополнительный плюс для ИП на УСН освобождение от уплаты ндфл. В соответствии с письмом ФНС России от ГД-1@.

В данной статье мы рассмотрим упрощенную систему налогообложения (УСН) и процедуру перехода на упрощенку самостоятельно шаг за шагом. Что такое УСН? Какие плюсы УСН? Какие минусы УСН? Условия применения УСН. Условия перехода на УСН. Виды деятельности, попадающие под УСН. От каких налогов освобождает УСН? Виды УСН. Объект налогообложения УСН. Налог УСН. Расчет налога УСН. Ставки. Ранее для перехода на УСН подавалось Заявление на УСН, но после. Новая форма Уведомления УСН утверждена приказом фнс россии заявления на упрощенную систему налогообложения ип ФНС от г. Организации и ИП, подающие уведомление одновременно с. Форма Уведомления о переходе на УСН аимом на нашем сайте предложит Вам заполнить только необходимые поля при фнс россии заявления на упрощенную систему налогообложения ип условии выбора нужного признака налогоплательщика: Организации и ИП, подающие уведомление одновременно с документами на государственную регистрацию. Переход на УСН осуществляется с даты постановки на налоговый учет, при этом не требуется заполнять ряд полей (ИНН, КПП, данные о доходах и остаточной стоимости основных средств) и ставить на уведомлении печать. Организации и ИП, подающие уведомление в 30-дневный срок с даты постановки на учет в налоговом органе. Правила заполнения уведомления для этой категории налогоплательщиков похожи на п.1, но в данном случае уже можно указать ИНН и КПП. Образец заполнения формы заявления о переходе на УСН в 2015 году. УСН. Доходы, уменьшенные на величину фнс россии заявления на упрощенную систему налогообложения ип расходов (15). Налоги ИП. Который утверждён приказом ФНС России ММВ-@ от г. От каких налогов освобождает УСН? В связи с применением упрощенки, налогоплательщики освобождаются услуг от уплаты налогов, применяемых общей системой налогообложения: Для организаций на УСН: фнс россии заявления на упрощенную систему налогообложения ип - налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств; - налога на имущество организаций; - налога на добавленную стоимость. Для ИП на УСН: - налога на доходы физических лиц в отношении доходов от предпринимательской деятельности; - налога на имущество физических лиц, по им. Уведомление о переходе на упрощенную систему налогообложения применяется в двух случаях при регистрации ИП или юридического лица, либо уже действующими предприятиями при смене налогового режима. Ранее для перехода на УСН подавалось Заявление на УСН, но после вступления в силу Федерального Закона «О внесении изменений в части первую и вторую НК РФ» от года 94-ФЗ была. Уведомление о переходе на УСН по форме. Скачать актуальный бланк (формат PDF а также в формате Excel. Смотреть образец заполнения формы. Если вы приняли решение работать на УСН (упрощённая система налогообложения то уведомление о переходе на этот налоговый режим подаётся в двух экземплярах. На одном из них вам поставят штамп, роспись и отдадут обратно. Сохраните этот лист. Он будет доказательством, что вы подавали уведомление. Инструкция по заполнению, проще и гораздо быстрее заполнить на компьютере. Буквально минута времени. 1) укажите ИНН (при наличии). Если его нет, поставьте прочерки. Напоминаем, что ИНН вам автоматически присвоят при регистрации ИП. В строчке КПП поставьте прочерк. Уведомление о переходе на упрощённую систему налогообложения в 2016. Напоминаем, что ИНН вам автоматически присвоят при регистрации ИП. Узнать его можно на сайте ФНС России, перейдя по ссылке «Узнать код.  Квитанции сбербанка форма пд 4 в 2013 году - Уплату налогов (сборов пеней и штрафов налогоплательщиками - физическими лицами в бюджетную систему Российской Федерации рекомендуется осуществлять платежными документами формы N ПД квитанции сбербанка форма пд 4 в 2013 году (налог). В случае, если бланк формы N ПД (налог предъявленный налогоплательщиком, не может быть принят структурным подразделением Сбербанка России по причине несоответствия его размеров рабочему.

Квитанции сбербанка форма пд 4 в 2013 году - Уплату налогов (сборов пеней и штрафов налогоплательщиками - физическими лицами в бюджетную систему Российской Федерации рекомендуется осуществлять платежными документами формы N ПД квитанции сбербанка форма пд 4 в 2013 году (налог). В случае, если бланк формы N ПД (налог предъявленный налогоплательщиком, не может быть принят структурным подразделением Сбербанка России по причине несоответствия его размеров рабочему.

Читать далее.  Звт про основн паоказники дяльност пдпримства - Лучшее видео, сегодня искали: Использую работе сертификат качества заключение дерматологической экспертизы клиентов столицы предл, Образец жалобы на несвоевременное обеспечением молочной кухне детским питанием, Досрочное сокращение заявление работника, Печатный вариант справки медосмотра форма 046 1, Перечень документов при регистрации недвижимости внесенной в уставной капитал, Для чего нужна справка 2 ндфл с предыдущего места работы, Смоленск справка.

Звт про основн паоказники дяльност пдпримства - Лучшее видео, сегодня искали: Использую работе сертификат качества заключение дерматологической экспертизы клиентов столицы предл, Образец жалобы на несвоевременное обеспечением молочной кухне детским питанием, Досрочное сокращение заявление работника, Печатный вариант справки медосмотра форма 046 1, Перечень документов при регистрации недвижимости внесенной в уставной капитал, Для чего нужна справка 2 ндфл с предыдущего места работы, Смоленск справка.

Читать далее.  Перечень ов и другие документы адвокатского кабинета - Глава 4. Организация адвокатской деятельности и адвокатуры. Статья 20. Формы адвокатских образований 1. Формами адвокатских образований являются: адвокатский кабинет, коллегия адвокатов, адвокатское бюро и юридическая консультация. 2. Адвокат вправе в соответствии с настоящим Федеральным законом самостоятельно избирать форму адвокатского образования и место осуществления адвокатской деятельности. Об избранных форме адвокатского образования и месте осуществления адвокатской деятельности.

Перечень ов и другие документы адвокатского кабинета - Глава 4. Организация адвокатской деятельности и адвокатуры. Статья 20. Формы адвокатских образований 1. Формами адвокатских образований являются: адвокатский кабинет, коллегия адвокатов, адвокатское бюро и юридическая консультация. 2. Адвокат вправе в соответствии с настоящим Федеральным законом самостоятельно избирать форму адвокатского образования и место осуществления адвокатской деятельности. Об избранных форме адвокатского образования и месте осуществления адвокатской деятельности.

Читать далее.  Образец а сметы на ремонтно отделочные работы - Бланк Смета На Отделочные Работы - cherepashkinin. Любой ремонт нашей квартиры, даже самый мелкий, необходимо оплачивать. И как хорошо, когда всё предусмотрено, отсутствует форс-мажор и денег достаточно для выполнения всех задуманных работ. Чтобы предусмотреть все возможные расходы существует такое бухгалтерское понятие, как смета. Отделочно-ремонтная смета составляется как специалистами, так и самостоятельно. Давайте попробуем самостоятельно составить.

Образец а сметы на ремонтно отделочные работы - Бланк Смета На Отделочные Работы - cherepashkinin. Любой ремонт нашей квартиры, даже самый мелкий, необходимо оплачивать. И как хорошо, когда всё предусмотрено, отсутствует форс-мажор и денег достаточно для выполнения всех задуманных работ. Чтобы предусмотреть все возможные расходы существует такое бухгалтерское понятие, как смета. Отделочно-ремонтная смета составляется как специалистами, так и самостоятельно. Давайте попробуем самостоятельно составить.

Читать далее.