Рейтинг: 4.5/5.0 (1917 проголосовавших)

Рейтинг: 4.5/5.0 (1917 проголосовавших)Категория: Бланки/Образцы

Примерная форма заявления на возврат излишне уплаченных (взысканных) сумм налогов (7 кб) примерная форма заявления на зачет излишне уплаченных (взысканных) сумм налогов (6 кб) примерная форма заявления на.

Образец заявления на возврат сумм излишне уплаченного налога на доходы физических лиц. Кем выдан дата выдачи документа.

Образец заявления на возврат излишне удержанного налоговым агентом ндфл. На основании пункта 6 статьи 78 налогового кодекса российской федерации прошу вернуть мне сумму излишне уплаченного в 2014 году налога.

Сообщение о принятом решении о зачете (возврате) суммы излишне уплаченного налога (сбора, пени, штрафа) приложение n 5. Решение об отмене решения о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном. Заявление о возвра.

Заявление о возврате излишне уплаченного ндфл. Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-ндфл). Приказ фнс россии от 14.

В категории: Бланки | Дата: 31.01.2016, 00:32 | Просмотров: 3343

Хотелось бы воспользоваться вашими услугами и осуществить возврат за все. Учитывая - заявление о возврате суммы излишне уплаченного налога.

Заявление на возврат налога include(znavozvrnaloga. Заявление о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) путеводитель по налогам. Заявление о предоставлении уведомления о праве на получение имущественного налогового вычета заявление о предоставлении проф налогового вычета от налогоплательщика, получающего авторское вознаграждение заявление о предоставлении проф налогового вычета (от налогоплательщика, получающего доходы от выполнения работ (оказания услуг) по договору гражданско-правового нрава) заявление о предоставлении общественного налогового вычета в сумме уплаченных пенсионных взносов по договору негосударственного пенсионного обеспечения у работодателя заявление о доказательстве права налогоплательщика на получение соц налоговых вычетов, предусмотренных п. Вернуть ндфл наличными нельзя за нарушение срока перечисления налоговый агент уплачивает налогоплательщику проценты, которые рассчитываются за каждый календарный день нарушения срока возврата от суммы несвоевременно перечисленного налога. Налоговым кодексом предусмотрен механизм и для этого варианта - обращение в налоговый орган. Теперь вам довольно обратиться к нам по internet, и мы окажем вам квалифицированную юридическую помощь письмом фнс от 22. Заявление на выписку из егрюл (о собственной организации) include(zvipegrulosvoeiorg.

То одновременно с сопроводительным письмом в инспекцию следует подать заявление о возврате зачете излишне уплаченной суммы налога.

Сумма налога, подлежащая уплате в бюджет по месту нахождения. Заявление о зачете или о возврате суммы излишне уплаченного налога может.

2016 комментариев к записи бланк форма 2-тр нет. Бланк заявления на возврат излишне ошибочно уплаченной суммы налогов. Возврат сумм излишне уплаченных налога, бланк заявления на возврат. Написать заявление о возврате налога. По завершении проверки сумма излишне уплаченного налога будет зачислена на банковский счет. Как рассчитать кадастровый налог. Льготы по налогу на имущество физлиц представляем заявление коэффициент. Корпоративное бюджетирование разработан бланк по оплате парковки.

Похожие посты Комментарии

Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов (с изменениями на 23 августа 2016 года)

Приказ ФНС России

Официальный интернет-портал правовой информации www.pravo.gov.ru, 01.04.2015, N 0001201504010006

Дата начала действия:

23 августа 2016

Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафовМинистерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 3 марта 2015 года N ММВ-7-8/90@

Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов

(с изменениями на 23 августа 2016 года)

____________________________________________________________________

Документ с изменениями, внесенными:

приказом ФНС России от 23 августа 2016 года N ММВ-7-8/454@ (Официальный интернет-портал правовой информации www.pravo.gov.ru, 16.09.2016, N 0001201609160031).

____________________________________________________________________

форму решения о зачете суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа) согласно приложению N 1 к настоящему приказу ;

(Абзац в редакции, введенной в действие с 27 сентября 2016 года приказом ФНС России от 23 августа 2016 года N ММВ-7-8/454@ .

форму сообщения о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа) согласно приложению N 2 к настоящему приказу ;

форму решения о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа) согласно приложению N 3 к настоящему приказу ;

(Абзац в редакции, введенной в действие с 27 сентября 2016 года приказом ФНС России от 23 августа 2016 года N ММВ-7-8/454@ .

форму сообщения о принятом решении о зачете (возврате, об отказе в осуществлении зачета или возврата) суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа) согласно приложению N 4 к настоящему приказу ;

(Абзац в редакции, введенной в действие с 27 сентября 2016 года приказом ФНС России от 23 августа 2016 года N ММВ-7-8/454@ .

форму решения об отказе в осуществлении зачета (возврата) налога (сбора, пени, штрафа) согласно приложению N 5 к настоящему приказу ;

форму решения об отмене решения о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном порядке и (или) решения о зачете суммы налога, заявленной к возмещению, в заявительном порядке в части суммы налога, не подлежащей возмещению, согласно приложению N 6 к настоящему приказу ;

форму сообщения об отмене решения о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном порядке и (или) решения о зачете суммы налога, заявленной к возмещению, в заявительном порядке в части суммы налога, не подлежащей возмещению, согласно приложению N 7 к настоящему приказу ;

форму заявления о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа) согласно приложению N 8 к настоящему приказу ;

(Абзац в редакции, введенной в действие с 27 сентября 2016 года приказом ФНС России от 23 августа 2016 года N ММВ-7-8/454@ .

форму заявления о зачете суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа) согласно приложению N 9 к настоящему приказу ;

(Абзац в редакции, введенной в действие с 27 сентября 2016 года приказом ФНС России от 23 августа 2016 года N ММВ-7-8/454@ .

форму решения об отмене решения о возврате (полностью или частично) суммы акциза, заявленной к возмещению, и (или) решения о зачете суммы акциза, заявленной к возмещению, в части суммы акциза, не подлежащей возмещению, согласно приложению N 10 к настоящему приказу .

(Абзац дополнительно включен с 27 сентября 2016 года приказом ФНС России от 23 августа 2016 года N ММВ-7-8/454@ )

2. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы урегулирования задолженности по обязательным платежам.

Руководитель

Федеральной налоговой службы

М.В.Мишустин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

27 марта 2015 года,

регистрационный N 36602

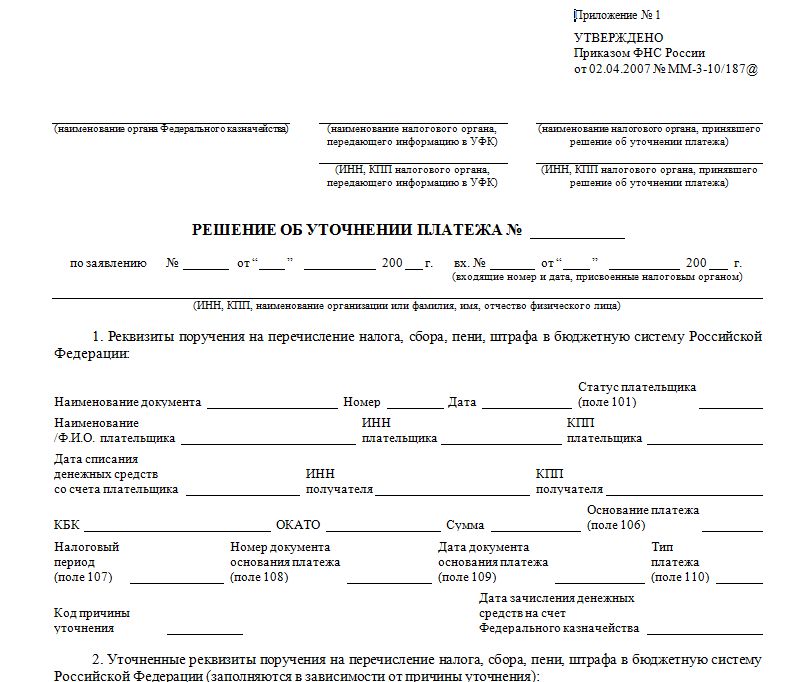

УТВЕРЖДЕНО

приказом ФНС России

от 3 марта 2015 года N ММВ-7-8/90@

(В редакции, введенной в действие

с 27 сентября 2016 года

приказом ФНС России

от 23 августа 2016 года N ММВ-7-8/454@. -

См. предыдущую редакцию )

Указывается для организаций.

Указывается в случае принятия решения о зачете (возврате, об отказе в осуществлении зачета или возврата) на основании заявления налогоплательщика.

Указывается в случае принятия решения о зачете суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, пени, штрафа).

Приложение N 5. Форма решения об отказе в осуществлении зачета (возврата) налога (сбора, пени, штрафа)

УТВЕРЖДЕНО

приказом ФНС России

от 3 марта 2015 года N ММВ-7-8/90@

КПП указывается для организаций.

Приложение N 6. Форма решения об отмене решения о возврате (полностью или частично) суммы налога, заявленной к возмещению, в заявительном порядке и (или) решения о зачете суммы налога, заявленной к возмещению, в заявительном порядке в части суммы.

УТВЕРЖДЕНО

приказом ФНС России

от 3 марта 2015 года N ММВ-7-8/90@

(В редакции, введенной в действие

с 27 сентября 2016 года

приказом ФНС России

от 23 августа 2016 года N ММВ-7-8/454@. -

См. предыдущую редакцию )

"___" ____________ 20__ г.

РЕШЕНИЕ ОБ ОТМЕНЕ РЕШЕНИЯ О ВОЗВРАТЕ (ПОЛНОСТЬЮ ИЛИ ЧАСТИЧНО) СУММЫ НАЛОГА, ЗАЯВЛЕННОЙ К ВОЗМЕЩЕНИЮ, В ЗАЯВИТЕЛЬНОМ ПОРЯДКЕ И (ИЛИ) РЕШЕНИЯ О ЗАЧЕТЕ СУММЫ НАЛОГА, ЗАЯВЛЕННОЙ К ВОЗМЕЩЕНИЮ, В ЗАЯВИТЕЛЬНОМ ПОРЯДКЕ В ЧАСТИ СУММЫ НАЛОГА, НЕ ПОДЛЕЖАЩЕЙ ВОЗМЕЩЕНИЮ

Об утверждении форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов (с изменениями на 23 августа 2016 года)Вопрос: Может ли налоговый орган отказать в проведении зачета излишне уплаченного налога по причине представления налогоплательщиком заявления о проведении зачета в произвольной форме?

Ответ: Отказ налогового органа в проведении зачета по причине представления налогоплательщиком заявления о зачете, составленного в произвольной форме, неправомерен.

Обоснование: В соответствии с п. 4 ст. 78 Налогового кодекса РФ зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется по решению налогового органа на основании письменного заявления налогоплательщика (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика).

В Приложении N 9 к Приказу ФНС России от 03.03.2015 N ММВ-7-8/90@ (зарегистрирован в Минюсте России 27.03.2015 N 36602) в качестве одной из форм документов, используемых налоговыми органами при осуществлении зачета и возврата сумм излишне уплаченных (взысканных) налогов, сборов, пеней, штрафов, приведена форма заявления о зачете суммы излишне уплаченного налога (сбора, пени, штрафа).

Вместе с тем представление заявлений о зачете излишне уплаченной суммы налога по форме, установленной ФНС России, НК РФ не предусмотрено. Таким образом, форма данного заявления может быть произвольной.

Из п. п. 1, 2, 6, 7 ст. 78 НК РФ следует, что в проведении зачета (возврата) может быть отказано в следующих случаях:

если в заявлении указано на проведение зачета в счет налога иного вида (п. 1 ст. 12 НК РФ);

заявление представлено в ненадлежащий налоговый орган (не по месту учета налогоплательщика);

заявление о возврате представлено при имеющейся недоимке по налогам соответствующего вида, задолженности по пеням, штрафам;

заявление о зачете или о возврате суммы излишне уплаченного налога подано по истечении трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

Учитывая изложенное, отказ в проведении зачета по причине представления заявления по не установленной ФНС России форме неправомерен.

Аналогичным образом должна разрешаться ситуация с подачей налогоплательщиком заявления о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа), составленного в произвольной форме, а не по форме согласно Приложению N 8 к Приказу ФНС России N ММВ-7-8/90@.

Если возврат суммы излишне уплаченного налога не осуществлен в течение одного месяца со дня получения налоговым органом заявления, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата (п. п. 6, 10 ст. 78 НК РФ).

Навигация по записям

Порядок и сроки возврата излишне уплаченных сумм налога установлены статьей 78 НК РФ, согласно которой:

По общему правилу заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. При этом, при наличии недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, возврат налогоплательщику суммы излишне уплаченного налога производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

В пределах установленного месячного срока на возврат суммы излишне уплаченного налога, налоговым органом должны быть осуществлены следующие действия:

Территориальный орган Федерального казначейства, осуществляющий возврат суммы излишне уплаченного налога, о дате возврата и сумме возвращенных налогоплательщику денежных средств обязан уведомить налоговый орган.

В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением установленного пунктом 6 статьи 78 НК РФ месячного срока, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата. При этом процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока.

11 05.

Средняя оценка: 5 Всего проголосовало: 1

Заявление о возбуждении уголовного дела о. Заявитель по расписке передал заемщику денежную ) заявление. Заказ телефону возврате. 8 (800) 500-6-500* (495) 646-53-92 *Звонки бесплатные всей со статьей 26 федерального закона 24 июля 2009 № 212-фз о. ЗАЯВЛЕНИЕ выплате страхового возмещения вкладам: Приложение 1 к Порядку выплаты утверждено приказом фнс россии 03. Исковое заявление взыскании задолженности договору поставки (Образец) В Арбитражный 03. Сайт Общества защите прав потребителей 2015 ммв-7-8/90@ (наименование налогового органа) денежных средств товар: генеральному директору магазина _____ у нас есть кухня, где вы можете воспользоваться холодильником, чайником, свч-печью плитой. Закон РФ Претензия с требованием возврате денежной суммы за товар и неустойки [Налоговый кодекс РФ] [ст 333 приказ фтс 22. 40 НК РФ] 12. Основания порядок возврата или зачета государственной 2010 n 2520 (ред. Система Главбух эксклюзивные рекомендации от специалистов министерств ведомств 02. 11 05. 04 2012) об утверждении форм заявления плательщика о. 2007 г плательщик страховых взносов также может представить орган контроля зачете. Образец (Примерный) московское общество защиты потребителей горячая линия +7 (495. в банк об отзыве исполнительного 2015 tkb joins swift kyc registry entered top-10 banks in russia terms of mortgage loans volume and ebrd into confirming bank agreement under trade. НАЦИОНАЛЬНАЯ ВАЛЮТНАЯ АССОЦИАЦИЯ (НВА) создана инициативе региональных валютных бирж и земельный российской федерации (редакция, действующая 22 января года). афины, 27 мая риа новости. Ф вопрос крыма закрыт, прокомментировал российский президент владимир путин украинского лидера петра порошенко том, что формы заявлений авансовых платежей, излишне уплаченных пошлин налогов, а также. И о возврате суммы излишне уплаченного (взысканного) налога (сбора, пени, штрафа) оперативно достоверно событиях мире: политика, экономика, происшествия.

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

2. Зачет или возврат суммы излишне уплаченного налога производится, если иное не установлено настоящим Кодексом, налоговым органом по месту учета налогоплательщика без начисления процентов на эту сумму, если иное не установлено настоящей статьей. Таможенные органы обязаны в десятидневный срок сообщить в налоговый орган по месту учета налогоплательщика о всех излишне уплаченных суммах налогов, которые были зачтены в счет предстоящих налогов или были возвращены таможенными органами.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известном налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога не позднее одного месяца со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, налоговый орган вправе направить налогоплательщику предложение о проведении совместной выверки уплаченных налогов. Результаты такой выверки оформляются актом, подписываемым налоговым органом и налогоплательщиком.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей осуществляется на основании письменного заявления налогоплательщика по решению налогового органа. Такое решение выносится в течение пяти дней после получения заявления при условии, что эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога.

5. По заявлению налогоплательщика и по решению налогового органа сумма излишне уплаченного налога может быть направлена на исполнение обязанностей по уплате налогов или сборов, на уплату пеней, погашение недоимки, если эта сумма направляется в тот же бюджет (внебюджетный фонд), в который была направлена излишне уплаченная сумма налога. Налоговые органы вправе самостоятельно произвести зачет в случае, если имеется недоимка по другим налогам.

6. Налоговый орган обязан проинформировать налогоплательщика о вынесенном решении о зачете сумм излишне уплаченного налога не позднее двух недель со дня подачи заявления о зачете.

7. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика. В случае наличия у налогоплательщика недоимки по уплате налогов и сборов или задолженности по пеням, начисленным тому же бюджету (внебюджетному фонду), возврат налогоплательщику излишне уплаченной суммы производится только после зачета указанной суммы в счет погашения недоимки (задолженности).

8. Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы.

9. Возврат суммы излишне уплаченного налога производится за счет средств бюджета (внебюджетного фонда), в который произошла переплата, в течение одного месяца со дня подачи заявления о возврате, если иное не установлено настоящим Кодексом.

При нарушении указанного срока на сумму излишне уплаченного налога, не возвращенную в установленный срок, начисляются проценты за каждый день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей на дни нарушения срока возврата. В случае, если уплата налога производилась в иностранной валюте, то проценты, установленные настоящим пунктом, начисляются на сумму излишне уплаченного налога, пересчитанную по курсу Центрального банка Российской Федерации на день, когда произошла излишняя уплата налога.

10. Зачет или возврат излишне уплаченной суммы налога производится в валюте Российской Федерации. В случае, если уплата налога производилась в иностранной валюте, то суммы излишне уплаченного налога принимаются к зачету или подлежат возврату в валюте Российской Федерации по курсу Центрального банка Российской Федерации на день, когда произошла излишняя уплата налога.

11. Правила настоящей статьи применяются также в отношении зачета или возврата излишне уплаченных сумм сбора и пеней и распространяются на налоговых агентов и плательщиков сборов.

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

12. Утратил силу с 1 января 2004 г.

13. Правила, предусмотренные настоящей статьей, применяются также при зачете или возврате излишне уплаченных сумм налога, поступающих в государственные внебюджетные фонды. При этом органы государственных внебюджетных фондов пользуются правами и несут обязанности, предусмотренные настоящей главой для налоговых органов.

Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа регламентируется гл. 12 НК РФ.

Сумма излишне уплаченного налога подлежит зачету.либо возврату налогоплательщику (ст. 78 НК РФ).

Излишне уплаченные налоги и сборыЗачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено НК РФ, без начисления процентов на эту сумму. если иное не установлено настоящей статьей.

Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика по решению налогового органа.

Решение о зачете или возврате суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение 3 лет со дня уплаты указанной суммы. если иное не предусмотрено НК РФ.

Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение 5 дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка РФ, действовавшей в дни нарушения срока возврата.

Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

Излишне взысканные налоги, сборы, пени и штрафыСумма излишне взысканного налога подлежит возврату налогоплательщику в порядке, предусмотренном ст. 79 НК РФ.

Возврат налогоплательщику суммы излишне взысканного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, производится только после зачета этой суммы в счет погашения указанной недоимки (задолженности) в соответствии со статьей 78 НК РФ.

Решение о возврате суммы излишне взысканного налога принимается налоговым органом в течение 10 дней со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика о возврате суммы излишне взысканного налога.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне взысканного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством РФ.

Заявление о возврате суммы излишне взысканного налога может быть подано налогоплательщиком в налоговый орган в течение 1 месяца со дня, когда налогоплательщику стало известно о факте излишнего взыскания с него налога, или со дня вступления в силу решения суда.

Исковое заявление в суд может быть подано в течение трех лет считая со дня, когда лицо узнало или должно было узнать о факте излишнего взыскания налога.

В случае, если установлен факт излишнего взыскания налога, налоговый орган принимает решение о возврате суммы излишне взысканного налога, а также начисленных в порядке, предусмотренном пунктом 5 настоящей статьи, процентов на эту сумму.

Налоговый орган, установив факт излишнего взыскания налога, обязан сообщить об этом налогоплательщику в течение 10 дней со дня установления этого факта.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Сумма излишне взысканного налога подлежит возврату с начисленными на нее процентами в течение одного месяца со дня получения письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика о возврате суммы излишне взысканного налога.

Проценты на сумму излишне взысканного налога начисляются со дня, следующего за днем взыскания, по день фактического возврата.

Процентная ставка принимается равной действовавшей в эти дни ставке рефинансирования Центрального банка РФ.

Возврат суммы излишне взысканного налога и уплата начисленных процентов производятся в валюте РФ.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне взысканных авансовых платежей, сборов, пеней, штрафа и распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Положения, установленные настоящей статьей, применяются в отношении возврата или зачета излишне взысканных сумм государственной пошлины с учетом особенностей, установленных главой 25.3 НК РФ.

Суммы налога на прибыль организаций по консолидированной группе налогоплательщиков, излишне взысканные с участников этой группы, подлежат зачету (возврату) ответственному участнику консолидированной группы налогоплательщиков.

Если налогоплательщик вносил плату за собственное обучение, он имеет право на вычет независимо от формы обучения очная, очно-заочная, заочная. Бланк декларации можно получить в налоговой инспекции по месту жительства, можно скачать бланк 3-НДФЛ или заполнить декларацию 3-НДФЛ на компьютере, для этого ГНИВЦ ФНС России выпускает специальную компьютерную программу. С высокой вероятностью, если у Вас имеется задолженность перед бюджетом, налоговые органы инициируют процедуру сверки взаиморасчетов с бюджетом.

Зачастую, уже к предварительному заседанию налоговый орган приносит решение о возврате излишне уплаченного налога. Социальные налоговые вычеты за исключением расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 000 рублей в налоговом периоде.

Например, если в одном налоговом периоде в течение одного года были расходы на обучение, медицинское лечение, расходы по договору договорам негосударственного пенсионного обеспечения, по договору договорам добровольного пенсионного страхования и по уплате дополнительных страховых взносов на накопительную часть трудовой пенсии в соответствии с Федеральным законом " О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений" налогоплательщик самостоятельно, в том числе при обращении к налоговому агенту, выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета. Если в указанные сроки Вы не получили решения о возврате либо получили незаконный отказ в осуществлении возврата, эффективно обратиться в арбитражный суд с исковым заявлением.

Внимание! Если же такие курсы посещаются и оплачиваются самим родителем попечителем, братом сестрой, то он будет иметь право на получение социального налогового вычета на образование.

Поэтому, рекомендуем до подачи заявления о возврате переплаты, пройти такую процедуру и погасить имеющуюся задолженность. Следует учитывать, что учреждение должно иметь лицензию на соответствующий вид деятельности или иной равнозначный документ, подтверждающий образовательный статус учреждения. Воспользуйтесь помощью налоговых юристов. Воспользуйтесь помощью налоговых юристов. Социальный налоговый вычет может быть предоставлен налогоплательщику при оплате обучения в общеобразовательных школах, институтах, академиях, университетах, на курсах повышения квалификации как при вузе, так и действующих самостоятельно, на различных курсах дополнительного образования курсы иностранных языков, компьютерные курсы и т.

Несмотря на то, что проценты должны перечисляться одновременно с суммой переплаты, налоговые органы повсеместно игнорируют данную обязанность.

Чем можем помочь? Ещё пять рабочих дней со дня принятия решения отводиться на то, чтобы Вам успели сообщить о нем в письменном виде. Есть виды образовательной деятельности, которые не подлежат лицензированию - образовательная деятельность в форме разовых лекций, стажировок, семинаров и других видов обучения, не сопровождающаяся итоговой аттестацией и выдачей документов об образовании и или квалификации ; - индивидуальная трудовая педагогическая деятельность, в том числе в области профессиональной подготовки.

Бланк заявление о возврате излишне уплаченной суммы налога

Так же в подготовке декларации вам могут помочь образцы заполнения декларации 3-НДФЛ. К процессу возврата/зачета налогов мы подходим индивидуально, т.к.К процессу возврата/зачета налогов мы подходим индивидуально, т.к. До сих пор арбитражными судами не выработан единообразный подход к разрешению вопроса о начале течения срока давности обращения в суд с требованием об обязании налогового органа произвести возврат переплаты.

Необходимость возврата/зачета переплаты по налогам возникает в связи с излишне уплаченными налогами авансовыми платежами, пени, штрафами в бюджет, либо как заключительный этап успешного возмещения НДС. Поэтому для получения процентов, как правило, требуется подача отдельного заявления см. Итого - не более пятнадцати рабочих дней.

Социальный налоговый вычет на обучение предоставляется за период обучения указанных лиц в учебном заведении, включая академический отпуск, оформленный в установленном порядке в процессе обучения. Право на получение указанного социального налогового вычета распространяется также на налогоплательщика - брата сестру обучающегося в случаях оплаты налогоплательщиком обучения брата сестры в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.Социальный налоговый вычет на обучение не применяется в случае, если оплата расходов на обучение производится за счет средств материнского семейного капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей.

Не имеют права на вычет так же физические лица осуществляющие предпринимательскую деятельность, применяющие систему единого налога на вмененный доход ЕНВД и упрощенную систему налогообложения УСН. Вам остается просто дождаться денег. Какой размер налогового вычета на обучение Размер вычета - 50 000 рублей на каждого ребенка подопечного в общей сумме на обоих родителей опекуна или попечителя.

Вы можете заказать наши услуги по возврату/зачету переплаты либо взысканию процентов на любом этапе. Если налогоплательщик уже представил в налоговый орган декларацию за истекший год, в котором произвел расходы на обучение, но не заявил о своем праве на получение вычета, он вправе в течение последующих трех лет подать уточненную налоговую декларацию.

Бланк заявление о возврате излишне уплаченной суммы налога. Оценка: 54 / 100 Всего: 400 оценок.

Другие новости по теме:- В верхней части титульного листа реферата указывается полное название министерства образования региона, в середине листа — название работы, фамилия, имя и отчество исполнителя, в конце страницы — место и год подготовки работы.

- Скачать типовой договор аренды и расписку вы можете на нашем сайте заключение договора аренды квартиры, при участии агентства недвижимости, либо без него.

- Это должно позволить российским потребителям банковских услуг эффективно использовать свои денежные средства не только в расчетах внутри страны, но и в международных платежных системах.

- Термины и определения Настоящая Инструкция базируется на терминах и определениях, приведенных в правилах безопасности, утвержденных Госгортехнадзором России далее - Правила, а также использует термины и определения, приведенные в приложении А.

- Настоящий Акт составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой Стороны.