Рейтинг: 4.7/5.0 (1881 проголосовавших)

Рейтинг: 4.7/5.0 (1881 проголосовавших)Категория: Бланки/Образцы

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

Абзац утратил силу. - Федеральный закон от 27.07.2010 N 229-ФЗ.

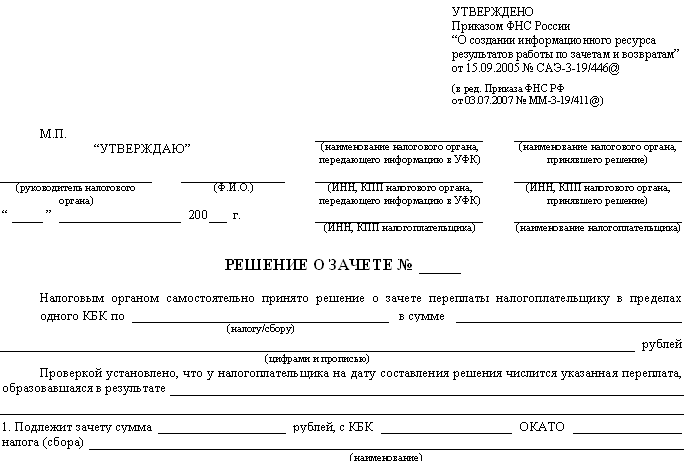

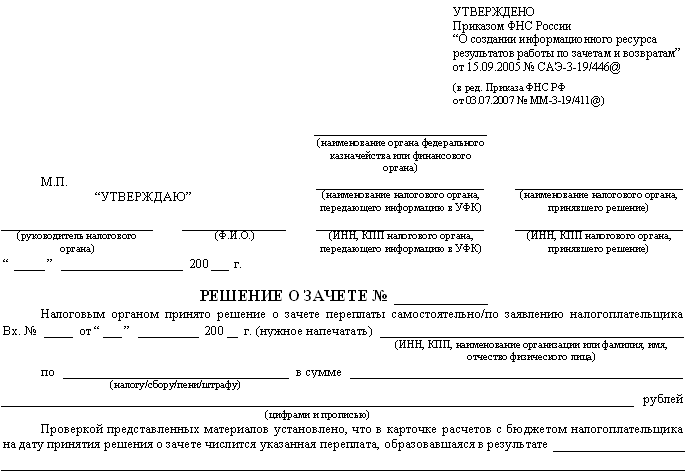

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика по решению налогового органа.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено настоящим Кодексом.

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

9. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

Для возврата излишне уплаченных налогов, пеней, штрафов вам необходимо подать заявление (п. п. 6, 14 ст. 78 НК РФ). Представить его нужно в налоговый орган по месту своего учета (п. 2 ст. 78 НК РФ).

После получения заявления инспекция проверит по данным своего учета наличие у вас переплаты, а также задолженности по платежам в бюджет.

В случае наличия расхождений между заявленной налогоплательщиком к возврату суммой и данными учета налоговых органов копия заявления возвращается налогоплательщику без исполнения с приложением сальдо расчетов с бюджетом и внебюджетными фондами (п. 3.2.2 Методических рекомендаций по ведению информационного ресурса результатов работы по зачетам и возвратам, утвержденных Приказом ФНС России от 25.12.2008 N ММ-3-1/683@). При этом инспекция предлагает провести совместную сверку расчетов по налогам, сборам, пеням и штрафам (п. 3 ст. 78 НК РФ, п. 3.2.2 Методических рекомендаций по ведению информационного ресурса результатов работы по зачетам и возвратам, утвержденных Приказом ФНС России от 25.12.2008 N ММ-3-1/683@). Если с суммами задолженности, отраженными в акте, вы не согласны, мы не рекомендуем подписывать акт без указания на разногласия. Иначе в случае спора в суде это может быть квалифицировано как признание недоимки (п. 22 Постановления Пленума ВАС РФ от 22.06.2006 N 25).

Если инспекция подтвердит наличие у вас переплаты и задолженности по платежам в бюджет, то сначала она погасит ее зачетом за счет излишне уплаченной суммы. И только затем переплата будет возвращена вам в сумме, оставшейся после зачета (абз. 2 п. 6 ст. 78 НК РФ).

Например, организация подала в налоговую инспекцию заявление о возврате излишне уплаченного транспортного налога в сумме 175 000 руб. По данным своего учета инспекция установила наличие у организации недоимки по налогу на имущество в размере 30 000 руб. а также задолженности по уплате пеней, начисленных на эту сумму, в размере 12 000 руб. Иных задолженностей перед бюджетом у налогоплательщика нет.

Переплату в сумме 42 000 руб. (30 000 руб. + 12 000 руб.) налоговый орган зачтет в счет погашения задолженности организации перед бюджетом. Оставшаяся сумма — 133 000 руб. (175 000 руб. — (30 000 руб. + 12 000 руб.)) — подлежит возврату организации.

Зачет суммы переплаты в счет погашения вашей задолженности (перед ее возвратом из бюджета) налоговый орган осуществляет самостоятельно. Подавать заявление о зачете вам не нужно. Это следует из абз. 1 п. 5, абз. 2 п. 6 ст. 78 НК РФ.

Однако, если срок взыскания задолженности по налогам (пеням, штрафам) истек, инспекция должна вернуть вам излишне уплаченные суммы полностью. В данном случае налоговый орган не вправе зачесть переплату в счет погашения задолженности (Определение Конституционного Суда РФ от 08.02.2007 N 381-О-П, Постановления Президиума ВАС РФ от 15.09.2009 N 6544/09, от 20.01.2009 N 10707/08, Письма Минфина России от 22.05.2014 N 03-02-07/1/24281, от 14.07.2009 N 03-02-07/1-357, от 01.07.2009 N 03-02-07/1-334).

При положительном рассмотрении вашего заявления инспекция выносит решение о возврате сумм излишне уплаченных налогов, пеней и штрафов (п. 8 ст. 78 НК РФ).

Сделать это она должна в течение 10 рабочих дней после (п. п. 2, 6 ст. 6.1, п. 8 ст. 78 НК РФ):

— получения заявления о возврате переплаты, если совместная сверка не проводилась;

— подписания акта совместной сверки, если она проводилась.

О принятом решении инспекция обязана сообщить налогоплательщику письменно в течение пяти рабочих дней с даты его вынесения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Форма такого сообщения утверждена Приказом ФНС России от 03.03.2015 N ММВ-7-8/90@. Указанное сообщение может быть передано налогоплательщику (его представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения (п. 9 ст. 78 НК РФ). Также налогоплательщик вправе обратиться в инспекцию с заявлением о выдаче копии соответствующего решения (пп. 9 п. 1 ст. 21, пп. 12 п. 1 ст. 32 НК РФ).

После принятия решения, но до окончания 10-дневного срока рассмотрения заявления инспекция направляет в орган Федерального казначейства поручение на возврат суммы переплаты налогоплательщику (п. 8 ст. 78 НК РФ).

На основании поручения инспекции орган Федерального казначейства перечислит соответствующую сумму на расчетный счет налогоплательщика в порядке, установленном бюджетным законодательством (п. 8 ст. 78 НК РФ). С даты поступления денежных средств в обслуживающий налогоплательщика банк переплата считается возвращенной (п. 36 Постановления Пленума ВАС РФ от 30.07.2013 N 57).

В целом для возврата излишне уплаченных платежей отводится один месяц с даты получения инспекцией вашего заявления о возврате переплаты (п. 6 ст. 78 НК РФ). Исчисление указанного месячного срока осуществляется по правилам п. 5 ст. 6.1 НК РФ. И если окончание срока приходится на месяц, в котором нет соответствующего числа, срок истекает в последний день этого месяца (п. 5 ст. 6.1 НК РФ). Если окончание срока приходится на выходной или нерабочий праздничный день, последним днем срока возврата переплаты является ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Например, 12 мая 2015 г. организация подала в налоговый орган заявление о возврате излишне уплаченного транспортного налога. Окончание месячного срока в этом случае приходится на 12 июня 2015 г. — день, который является нерабочим праздничным днем (ч. 1 ст. 112 ТК РФ). Следующие за ним дни 13 и 14 июня в 2015 г. являются выходными. Следовательно, излишне уплаченная сумма налога должна поступить на счет организации не позднее 15 июня 2015 г.

Если в месячный срок, установленный п. 6 ст. 78 НК РФ (с учетом правил п. п. 5, 7 ст. 6.1 НК РФ), подлежащие возврату денежные суммы вам не поступили, налоговый орган должен дополнительно выплатить вам проценты (п. п. 10, 12 ст. 78 НК РФ).

По итогам рассмотрения вашего заявления налоговый орган может вынести решение об отказе в осуществлении возврата переплаты. О принятом решении инспекция обязана сообщить вам в течение пяти рабочих дней с даты его вынесения (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ). Утвержденной формы сообщения о принятии такого решения нет. По вашему заявлению инспекция обязана выдать вам копию соответствующего решения (пп. 9 п. 1 ст. 21, пп. 12 п. 1 ст. 32 НК РФ).

В случае несогласия с решением инспекции вы можете обжаловать его в вышестоящий налоговый орган, а затем в суд (ст. 137, п. п. 1, 2 ст. 138 НК РФ).

В отдельных решениях судьи указывают, что отсутствие у налогового органа сведений о наличии переплаты не может служить основанием для отказа в возврате, если переплата вами документально подтверждена (Постановление ФАС Северо-Кавказского округа от 25.09.2013 N А32-35148/2012). Однако при выявлении переплаты рекомендуем своевременно подавать уточненные декларации и не отказываться от проведения совместной сверки расчетов по налогам, сборам, пеням и штрафам. Это поможет избежать претензий со стороны налогового органа и лишних судебных споров.

СИТУАЦИЯ: Когда налоговый орган должен вернуть излишне уплаченную сумму налога, если для установления переплаты проводится камеральная проверка налоговой декларации

Иногда налогоплательщик представляет декларацию, в которой указана сумма переплаты, и одновременно обращается за возвратом этой суммы. Для подтверждения переплаты инспекция проводит камеральную проверку декларации, на которую отводится три месяца (п. 2 ст. 88 НК РФ). Как в такой ситуации отсчитывать один месяц на возврат переплаты?

В этом случае месячный срок возврата переплаты начинает исчисляться с даты получения инспекцией заявления, но не ранее:

1) даты окончания камеральной проверки, если налоговый орган завершил ее до того, как истек трехмесячный срок ее проведения.

Например, по итогам 2011 г. у организации образовалась переплата по налогу на прибыль в связи с тем, что авансовые платежи превысили исчисленный налог. 27 марта 2012 г. организация подала в инспекцию декларацию по налогу на прибыль за истекший год, а также заявление о возврате переплаты.

Срок проведения камеральной проверки декларации истекает 27 июня 2012 г. (п. 5 ст. 6.1, п. 2 ст. 88 НК РФ).

Проверка подтвердила наличие у налогоплательщика переплаты и была завершена 25 июня. С этой даты исчисляется месячный срок для возврата организации излишне уплаченного налога на прибыль. Возврат должен быть произведен не позднее 25 июля 2012 г.;

2) даты, когда инспекция должна завершить камеральную проверку согласно п. 2 ст. 88 НК РФ, т.е. последнего дня третьего месяца с момента подачи декларации.

Воспользуемся условиями предыдущего примера и предположим, что камеральная проверка декларации завершилась 2 июля 2012 г. Установленный для проведения такой проверки трехмесячный срок к этому моменту уже истек. В данном случае один месяц для возврата переплаты отсчитывается с даты, когда инспекция должна была завершить проверку, т.е. с 27 июня 2012 г. Следовательно, излишне уплаченный налог должен быть перечислен на расчетный счет организации не позднее 27 июля 2012 г.

Такие разъяснения содержатся в Письмах Минфина России от 03.07.2013 N 03-02-08/25502, от 22.04.2010 N 03-02-07/1-178, от 12.05.2009 N 03-02-08/36, Информационном письме Президиума ВАС РФ от 22.12.2005 N 98 (п. 11) <14>.

<14> В указанном Информационном письме вывод о порядке исчисления срока возврата переплаты сделан на основании п. 9 ст. 78 НК РФ в редакции, которая действовала до 1 января 2007 г. Поскольку этот срок без изменений воспроизведен в п. 6 ст. 78 НК РФ, суды продолжают применять приведенную позицию Президиума ВАС РФ (см. например, Постановления ФАС Московского округа от 31.03.2011 N КА-А40/1856-10, ФАС Северо-Западного округа от 08.12.2011 N А56-7321/2011, ФАС Уральского округа от 16.07.2012 N Ф09-5401/12).

Навигация по записям

СРОК ПРИНЯТИЯ НАЛОГОВЫМ ОРГАНОМ РЕШЕНИЯ О ЗАЧЕТЕ ИЗЛИШНЕ УПЛАЧЕННЫХ СУММ НАЛОГОВ (ПЕНЕЙ, ШТРАФОВ). УВЕДОМЛЕНИЕ НАЛОГОПЛАТЕЛЬЩИКА О ВЫНЕСЕННО

СРОК ПРИНЯТИЯ НАЛОГОВЫМ ОРГАНОМ РЕШЕНИЯ О ЗАЧЕТЕ ИЗЛИШНЕ УПЛАЧЕННЫХ СУММ НАЛОГОВ (ПЕНЕЙ, ШТРАФОВ). УВЕДОМЛЕНИЕ НАЛОГОПЛАТЕЛЬЩИКА О ВЫНЕСЕННОМ РЕШЕНИИНалоговый орган должен принять решение по заявлению налогоплательщика о зачете излишне уплаченных налогов, пеней и штрафов в течение 10 рабочих дней. По общему правилу этот срок исчисляется со следующего дня после (п. п. 2, 6 ст. 6.1, абз. 2 п. 4, абз. 3 п. 5 ст. 78 НК РФ):

1) подписания налоговым органом и налогоплательщиком акта совместной сверки расчетов с бюджетом (если она проводилась).

Например, 27 апреля 2015 г. организация подала в налоговый орган заявление о зачете переплаты по транспортному налогу, образовавшейся по итогам 2014 г. По предложению налогового органа была проведена совместная сверка расчетов по платежам в бюджет. Акт совместной сверки расчетов подписан 12 мая 2015 г.

10-дневный срок вынесения решения о зачете начинает течь с 13 мая 2015 г. Принять такое решение инспекция должна не позднее 26 мая 2015 г.

2) получения налоговым органом заявления о зачете (если совместная сверка расчетов не проводилась).

Указанный срок исчисляется по особым правилам, если для установления факта переплаты требуется проведение камеральной проверки. О них вы можете узнать в разделе "Ситуация: Когда налоговый орган должен принять решение о зачете излишне уплаченных налогов (пеней, штрафов), если для установления переплаты проводится камеральная проверка налоговой декларации".

На практике налоговики не всегда соблюдают установленный 10-дневный срок принятия решения о зачете излишне уплаченных налогов (пеней, штрафов). Бездействие инспекции вы можете обжаловать в вышестоящем налоговом органе, а затем в суде (ст. 137, п. п. 1, 2 ст. 138 НК РФ). При этом потребовать выплаты процентов за несвоевременный зачет вы не вправе, поскольку она в таком случае не предусмотрена <1>.

<1> В силу п. п. 2, 14 ст. 78 НК РФ зачет и возврат излишне уплаченных сумм налогов (пеней, штрафов) производится без начисления на эту сумму процентов, если иное не предусмотрено ст. 78 НК РФ. Так, п. 10 ст. 78 НК РФ предусмотрена выплата процентов только при несвоевременном возврате переплаты. Помимо этого, выплата процентов из бюджета в пользу налогоплательщика возможна также при возврате и зачете излишне взысканных налогов, пеней и штрафов (п. п. 5, 9 ст. 79 НК РФ, Письмо ФНС России от 21.09.2011 N СА-4-7/15431). Подробнее об этом вы можете узнать в следующих разделах:

- разд. 4.1.2 "Выплата налогоплательщику процентов при несвоевременном возврате излишне уплаченных сумм налогов (пеней, штрафов): период начисления, порядок расчета, доначисление процентов";

- разд. 4.3.1 "Выплата процентов при возврате излишне взысканных сумм налогов (пеней, штрафов): период начисления, порядок расчета, доначисление процентов".

Из анализа п. п. 4, 5, 9 ст. 78 НК РФ следует, что налоговый орган может вынести решение:

- о зачете излишне уплаченной суммы налогов, пеней, штрафов (полностью или в части);

- об отказе в зачете переплаты.

Далее в течение пяти рабочих дней после принятия решения он должен сообщить вам о нем (п. п. 2, 6 ст. 6.1, п. 9 ст. 78 НК РФ). Форма сообщения о принятом решении о зачете (возврате) суммы излишне уплаченного налога (сбора, пени, штрафа) утверждена Приказом ФНС России от 03.03.2015 N ММВ-7-8/90@. Указанное сообщение может быть передано вам лично под расписку или иным способом, подтверждающим факт и дату его получения (п. 9 ст. 78 НК РФ). Вы вправе обратиться в инспекцию с заявлением о выдаче копии соответствующего решения, которую налоговый орган обязан вам выдать (пп. 9 п. 1 ст. 21, пп. 12 п. 1 ст. 32 НК РФ).

Заметим, что утвержденной формы сообщения о принятом решении об отказе в осуществлении зачета нет. Полагаем, что при отказе в зачете инспекция передаст (направит) вам копию соответствующего решения. Ведь в силу п. 9 ст. 78 НК РФ налоговый орган обязан сообщить в письменной форме в том числе и о принятом решении об отказе в осуществлении зачета.

Кроме того, вы вправе самостоятельно подать в инспекцию заявление о выдаче копии решения об отказе в осуществлении зачета (возврата) излишне уплаченного налога (сбора, пени, штрафа) и налоговый орган обязан вам ее выдать (пп. 9 п. 1 ст. 21, пп. 12 п. 1 ст. 32 НК РФ).

СИТУАЦИЯ: Когда налоговый орган должен принять решение о зачете излишне уплаченных налогов (пеней, штрафов), если для установления переплаты проводится камеральная проверка налоговой декларации

На практике случается, что налогоплательщик подает заявление о зачете, однако для установления переплаты инспекция должна провести камеральную проверку декларации (первичной или уточненной). В таком случае 10-дневный срок зачета исчисляется со дня получения инспекцией заявления (абз. 2 п. 4 ст. 78 НК РФ), но не ранее:

1) дня окончания камеральной проверки, если налоговый орган завершил ее в пределах отведенного на проведение проверки трехмесячного срока (п. 2 ст. 88 НК РФ).

Например, по итогам 2011 г. у организации образовалась переплата по налогу на прибыль в связи с тем, что авансовые платежи превысили исчисленный налог. 27 марта 2012 г. она представила в инспекцию декларацию по налогу на прибыль за истекший год, а также заявление о зачете переплаты.

Срок проведения камеральной проверки декларации - три месяца с даты ее представления (п. 2 ст. 88 НК РФ). То есть завершить проверку инспекция должна не позднее 27 июня 2012 г. (п. 5 ст. 6.1 НК РФ).

Проверка подтвердила наличие у организации переплаты и была завершена 25 июня 2012 г. Десятидневный срок для принятия решения о зачете исчисляется с 26 июня 2012 г. (п. 2 ст. 6.1 НК РФ). Принять решение о зачете инспекция должна не позднее 9 июля 2012 г.;

2) истечения трехмесячного срока, установленного для проведения камеральной налоговой проверки п. 2 ст. 88 НК РФ.

Воспользуемся условиями предыдущего примера и предположим, что камеральная проверка декларации завершена с нарушением трехмесячного срока: 2 июля 2012 г. В данном случае 10-дневный срок принятия решения о зачете переплаты отсчитывается со следующего дня после окончания срока проверки, т.е. с 28 июня 2012 г. (п. 2 ст. 6.1 НК РФ). Принять решение о зачете инспекция должна не позднее 11 июля 2012 г.

Такой порядок приведен в п. 11 Информационного письма Президиума ВАС РФ от 22.12.2005 N 98 <25>. Его применяют контролирующие органы и нижестоящие суды (Письма Минфина России от 03.07.2013 N 03-02-08/25502, от 12.07.2010 N 03-02-07/1-321, Постановления ФАС Уральского округа от 20.07.2010 N Ф09-5663/10-С3, ФАС Московского округа от 28.09.2009 N КА-А40/9768-09).

<25> В данном Информационном письме судьи анализируют ранее действовавшую редакцию п. 9 ст. 78 НК РФ, который устанавливал срок возврата налога. Поскольку ст. 78 НК РФ не претерпела значительных изменений, на практике изложенная позиция сохраняет актуальность в отношении возврата и зачета переплаты (см. например, Письмо Минфина России от 12.07.2010 N 03-02-07/1-321).

При этом обращаем ваше внимание на то, что проведение камеральной проверки не может быть основанием для отказа в зачете (возврате) излишне уплаченных налогов (Постановление ФАС Поволжского округа от 19.12.2013 N А57-3806/2013).

ЗАЧЕТ ИЗЛИШНЕ УПЛАЧЕННЫХ СУММ НАЛОГОВ, ПЕНЕЙ, ШТРАФОВ В СУДЕБНОМ ПОРЯДКЕ

Налогоплательщик вправе обратиться в суд с требованием о зачете излишне уплаченных налогов (пеней, штрафов). Это следует из Определения Конституционного Суда РФ от 21.06.2001 N 173-О, Постановления Президиума ВАС РФ от 08.11.2006 N 6219/06 <26>.

<26> Приведенная позиция судей относится к возврату налога. Полагаем, что она актуальна и для зачета, так как он является разновидностью возврата излишне уплаченных налоговых платежей (Постановление Президиума ВАС РФ от 29.06.2004 N 2046/04).

Обязательным условием обращения в суд является предварительная подача заявления о зачете в налоговый орган. Дело в том, что подать соответствующий иск можно только после того, как налоговый орган отказал вам в удовлетворении заявления о зачете излишне уплаченных в бюджет платежей <27> или оставил его без ответа. Такой вывод следует из анализа Постановлений Пленума ВАС РФ от 30.07.2013 N 57, Президиума ВАС РФ от 26.07.2011 N 18180/10 <28>. Если вы обратитесь в суд, минуя инспекцию, ваше заявление, скорее всего, будет оставлено без движения (п. 7 ч. 1 ст. 126, ч. 1 ст. 128, ч. 1 ст. 197 АПК РФ) или без рассмотрения (п. 2 ч. 1 ст. 148 АПК РФ) со ссылкой на несоблюдение досудебного порядка урегулирования спора.

<27> Излишне уплаченные налоги (пени, штрафы) необходимо отличать от излишне взысканных. За зачетом последних можно обратиться напрямую в суд, без предварительной подачи заявления в инспекцию. Так указал Президиум ВАС РФ в Постановлении от 20.04.2010 N 17413/09. Судьи рассматривали в нем вопрос о возврате излишне взысканных налоговых платежей, однако их выводы применимы и в отношении зачета, поскольку он является разновидностью (формой) возврата (Постановление Президиума ВАС РФ от 29.06.2004 N 2046/04). О том, в каких случаях налоговые платежи считаются излишне взысканными и чем они отличаются от излишне уплаченных, вы можете узнать в разд. 1.2 "В каком случае налог (пени, штраф) является излишне взысканным и как это выявляется".

<28> В данном Постановлении Президиума ВАС РФ позиция судей сформулирована в отношении возврата переплаты. На наш взгляд, она применима и в отношении зачета, так как он является разновидностью (формой) возврата налоговых платежей (Постановление Президиума ВАС РФ от 29.06.2004 N 2046/04).

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, пеням и штрафам.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика по решению налогового органа.

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах.

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган ФК для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством РФ.

9. Налоговый орган обязан сообщить в письменной форме налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

11. Территориальный орган ФК, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте РФ.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

1. Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей.

Зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по пеням, начисленным по соответствующим налогам и сборам.

1.1. Сумма излишне уплаченных страховых взносов подлежит зачету по соответствующему бюджету государственного внебюджетного фонда Российской Федерации, в который эта сумма была зачислена, в счет предстоящих платежей плательщика по этому взносу, задолженности по соответствующим пеням и штрафам за налоговые правонарушения либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

(п. 1.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ)

2. Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта.

В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 03.07.2016 N 243-ФЗ)

Абзац утратил силу. - Федеральный закон от 27.07.2010 N 229-ФЗ.

4. Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по этому или иным налогам осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленного через личный кабинет налогоплательщика) налогоплательщика по решению налогового органа.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

5. Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Кодексом, производится налоговыми органами самостоятельно.

В случае, предусмотренном настоящим пунктом, решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня обнаружения им факта излишней уплаты налога или со дня подписания налоговым органом и налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась, либо со дня вступления в силу решения суда.

Положение, предусмотренное настоящим пунктом, не препятствует налогоплательщику представить в налоговый орган письменное заявление (заявление, представленное в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленное через личный кабинет налогоплательщика) о зачете суммы излишне уплаченного налога в счет погашения недоимки (задолженности по пеням, штрафам). В этом случае решение налогового органа о зачете суммы излишне уплаченного налога в счет погашения недоимки и задолженности по пеням, штрафам принимается в течение 10 дней со дня получения указанного заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

6. Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

(в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.11.2014 N 347-ФЗ)

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

6.1. Возврат суммы излишне уплаченных страховых взносов на обязательное пенсионное страхование не производится в случае, если по сообщению территориального органа управления Пенсионным фондом Российской Федерации сведения о сумме излишне уплаченных страховых взносов на обязательное пенсионное страхование представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

(п. 6.1 введен Федеральным законом от 03.07.2016 N 243-ФЗ)

7. Заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством Российской Федерации о налогах и сборах.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 23.06.2014 N 166-ФЗ)

8. Решение о возврате суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика о возврате суммы излишне уплаченного налога или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат суммы излишне уплаченного налога, оформленное на основании решения налогового органа о возврате этой суммы налога, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата налогоплательщику в соответствии с бюджетным законодательством Российской Федерации.

9. Налоговый орган обязан сообщить налогоплательщику о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

(в ред. Федерального закона от 04.11.2014 N 347-ФЗ)

Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения.

Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету (возврату) ответственному участнику этой группы в порядке, установленном настоящей статьей.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

В случае прекращения действия договора о создании консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков, не подлежащие зачету (незачтенные) в счет имеющейся по этой группе недоимки, подлежат зачету (возврату) организации, являвшейся ответственным участником консолидированной группы налогоплательщиков, по ее заявлению.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

Возврат ответственному участнику консолидированной группы налогоплательщиков суммы излишне уплаченного налога на прибыль по консолидированной группе налогоплательщиков не производится при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также по штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом.

(абзац введен Федеральным законом от 16.11.2011 N 321-ФЗ)

10. В случае, если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, установленного пунктом 6 настоящей статьи, налоговым органом на сумму излишне уплаченного налога, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

11. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченного налога, уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

12. В случае, если предусмотренные пунктом 10 настоящей статьи проценты уплачены налогоплательщику не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата налогоплательщику сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального органа Федерального казначейства о дате возврата и сумме возвращенных налогоплательщику денежных средств.

До истечения срока, установленного абзацем первым настоящего пункта, поручение на возврат оставшейся суммы процентов, оформленное на основании решения налогового органа о возврате этой суммы, подлежит направлению налоговым органом в территориальный орган Федерального казначейства для осуществления возврата.

13. Зачет или возврат суммы излишне уплаченного налога и уплата начисленных процентов производятся в валюте Российской Федерации.

14. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных авансовых платежей, сборов, страховых взносов, пеней и штрафов и распространяются на налоговых агентов, плательщиков сборов, плательщиков страховых взносов и ответственного участника консолидированной группы налогоплательщиков.

(в ред. Федеральных законов от 16.11.2011 N 321-ФЗ, от 03.07.2016 N 243-ФЗ)

Положения настоящей статьи в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 настоящего Кодекса.

Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата суммы налога на добавленную стоимость, подлежащей возмещению по решению налогового органа, в случае, предусмотренном пунктом 11.1 статьи 176 настоящего Кодекса.

(абзац введен Федеральным законом от 23.07.2013 N 248-ФЗ)

15. Факт указания лица в качестве номинального владельца имущества в специальной декларации, представленной в соответствии с Федеральным законом "О добровольном декларировании физическими лицами активов и счетов (вкладов) в банках и о внесении изменений в отдельные законодательные акты Российской Федерации", и передача такого имущества его фактическому владельцу сами по себе не являются основанием для признания излишне уплаченными сумм налогов, сборов, пеней и штрафов, уплаченных номинальным владельцем в отношении такого имущества.

(п. 15 введен Федеральным законом от 08.06.2015 N 150-ФЗ)

16. Правила, установленные настоящей статьей, применяются также в отношении сумм излишне уплаченного налога на добавленную стоимость, подлежащих возврату или зачету иностранным организациям - налогоплательщикам (налоговым агентам), указанным в пункте 3 статьи 174.2 настоящего Кодекса. Возврат суммы излишне уплаченного налога на добавленную стоимость таким организациям осуществляется на счет, открытый в банке.

(п. 16 введен Федеральным законом от 03.07.2016 N 244-ФЗ)

Налоговый кодекс (НК) РФ устанавливает систему налогов и сборов. Определяет отношения с ФНС. Курирует такие вопросы, как законный представитель налогоплательщика, формы и методы налогового контроля, консолидированная группа налогоплательщиков, виды налогов и сборов, взимаемых в нашем государстве, основания возникновения/изменения/прекращения и порядок исполнения обязанностей по уплате налогов и сборов. Описывает права и обязанности налоговых органов, налогоплательщиков и остальных участников подобных отношений, а также порядок обжалования актов налоговых органов и действий/бездействий и их должностных лиц. Прописывает специальные налоговые режимы и т.д.

Налоговый кодекс РФ был принят 16.07.1998 г.

ипипип © 2009-2016 Помощь сайту. Автор сайта: Леонид Забелин (e-mail) Google+ Сегодня: 04 октября, 2016 г. вторник - 08:03:31 МСК