Рейтинг: 5.0/5.0 (1856 проголосовавших)

Рейтинг: 5.0/5.0 (1856 проголосовавших)Категория: Бланки/Образцы

Проверьте установленные у вас сроки выплаты зарплаты

Проверьте установленные у вас сроки выплаты зарплаты

C 03.10.2016 все работодатели обязаны установить в правилах внутреннего трудового распорядка, коллективном или трудовом договоре даты выплаты зарплаты не позднее 15 календарных дней со дня окончания периода, за который она начислена.

ФНС определилась с заполнением поля 107 платежки по НДФЛ

ФНС определилась с заполнением поля 107 платежки по НДФЛ

Перечисляя, например, НДФЛ с отпускных и больничных, поле 107 платежного поручения налоговые агенты должны заполнять в формате «МС.ХХ.ХХХХ».

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Работнику-нерезиденту запрещено выплачивать зарплату наличными

Валютный закон содержит закрытый перечень операций, разрешенных проводить организации-резиденту РФ без использования банковского счета (ч.2 ст.14 Федерального закона от 10.12.2003 N 173-ФЗ ). И выплата зарплаты нерезиденту в этом перечне не поименована.

Командировочные расходы на перелет без посадочного талона не списать

Командировочные расходы на перелет без посадочного талона не списать

Покупка авиабилета (как бумажного, так и электронного) сама по себе не подтверждает факт перелета. Для учета в «прибыльных» целях расходов на услуги авиаперевозки необходим еще и посадочный талон.

Страховые взносы по «обособкам» в 2017 году: как платить

Страховые взносы по «обособкам» в 2017 году: как платить

С 2017 года администрированием страховых взносов будет заниматься ФНС. В связи с этим порядок уплаты взносов частично изменится, в т.ч. новшества коснутся организаций, открывших обособленные подразделения.

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

НДФЛ с материальной выгоды по беспроцентному займу: позиция изменилась

С 2016 года облагаемый НДФЛ доход в виде материальной выгоды от экономии на процентах при получении беспроцентного займа определяется в последний день каждого месяца, в котором действовал договор. И раньше Минфин считал, что за периоды до 2016 года такой доход надо признать на 31.01.2016 г. Но сейчас все изменилось.

Запоздали с уплатой налога на один день: будут ли пени

Запоздали с уплатой налога на один день: будут ли пени

Ни для кого не секрет, что плательщики, не вовремя уплачивающие налоги, должны перечислить в бюджет еще и сумму пени. Но возникает ли такая обязанность у тех, кто уже на следующий день после установленного срока исполнил свою обязанность по уплате налога?

КАК ЗАЧЕСТЬ ИЛИ ВЕРНУТЬ ПЕРЕПЛАТУ ПО СТРАХОВЫМ ВЗНОСАМ?Для зачета (возврата) переплаты по взносам на обязательное пенсионное страхование (ОПС), на обязательное медицинское страхование (ОМС), взносам на ВНиМ и на страхование от несчастных случаев на производстве (взносам "на травматизм"), а также пеням по этим взносам и штрафам, зачисляемым в бюджет внебюджетного фонда, надо подать заявление ч. 2 ст. 1. ч. 6. 11 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ .

Заявление о зачете (возврате) сумм излишне уплаченных страховых взносов представляется в ПФР (ФСС) по установленной форме ч. 6. 11 ст. 26 Закона N 212-ФЗ .

Что хотите сделать с переплатой

В какой фонд надо подать заявление

Зачесть переплату в счет уже имеющейся у организации задолженности ПФР (ФСС) должен сам. Однако заявление о зачете лучше подать и в этом случае ч. 6. 8 - 10. 11. 12. 24 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ .

Если переплата возникла из-за ошибки в расчете РСВ-1 ПФР или форме 4 - ФСС. то одновременно с заявлением надо подать в ПФР (ФСС) уточненку с уменьшенной суммой взносов к уплате ч. 2 ст. 17 Закона N 212-ФЗ .

После получения от вас заявления ПФР (ФСС) может предложить вам провести совместную сверку расчетов по страховым взносам. Ее надо пройти, так как в этом случае ПФР (ФСС) зачтет (вернет) вам переплату только после подписания акта сверки ч. 4. 7. 14 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ .

Если вы подавали заявление о возврате переплаты, то деньги должны поступить на ваш расчетный счет в течение месяца со дня получения фондом вашего заявления ч. 11 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ .

Однако фонд не вернет вам деньги раньше, чем будет принято решение о возврате переплаты. Принять такое решение, так же, как и решение о зачете переплаты по заявлению организации, фонд должен в течение 10 рабочих дней ч. 7 - 10. 14 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ :

- если фонд, получив ваше заявление, не предложил вам провести сверку расчетов - со дня получения фондом заявления. Например, если заявление о зачете получено фондом 10.01.2014 и сверка не проводилась, то решение о зачете должно быть им принято не позднее 24.01.2014;

- если фонд предложил вам провести сверку расчетов - со дня подписания акта сверки организацией и фондом.

В любом случае, если вы получите деньги позже, чем через месяц со дня подачи заявления о возврате переплаты, фонд должен заплатить вам проценты ч. 17 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ. Рассчитать сумму процентов поможет калькулятор (/calculators ).

За нарушение срока принятия решения о зачете излишне уплаченных сумм проценты не начисляются ч. 2 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ .

В бухучете зачет (возврат) переплаты по взносам отражается следующими проводками:

Д 51 - К 69-субсчет соответствующих взносов

Возвращена переплата по страховым взносам из ПФР (ФСС)

Д 69-субсчет соответствующих взносов - К 69-субсчет, на котором числилась переплата

Зачтена переплата в счет погашения задолженности по взносам (пеням, штрафам)

Образец заполнения заявления о зачете сумм излишне уплаченных страховых взносов (форма N 22-ПФР)

Образец заполнения заявления о зачете сумм излишне уплаченных страховых взносов (форма N 22-ПФР)

Образец заполнения заявления о возврате сумм излишне уплаченных страховых взносов (форма N 23-ПФР)

Образец заполнения заявления о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов (форма N 22-ФСС РФ)

Образец заполнения заявления о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов (форма N 23-ФСС РФ)

Когда можно зачесть, а когда вернуть переплату по страховым взносам (пене, штрафу)? >>>

Как зачесть или вернуть переплату по налогу? >>>

Подробнее о зачете (возврате) переплаты по страховым взносам читайте в Практическом пособии по страховым взносам на обязательное социальное страхование >>>

Издательство «Главная книга», © 2016. Сборник типовых ситуаций. 2016-05-27 .

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Перед зачетом или возвратом проводится совместная сверка расчетов по страховым взносам. Инициировать ее могут как орган ПФР или ФСС России, так и сам плательщик. Сверка проводится для уточнения суммы переплаты. Ее результаты оформляются актом, форма которого утверждена приказом Минздравсоцразви-тия России от 11.12.2009 № 979н (далее — приказ № 979н) и приведена в приложении № 1 (для ПФР) или приложении № 2 (для ФСС России) к этому приказу. Акт подписывают соответствующий орган контроля за уплатой страховых взносов и плательщик.

После уточнения суммы излишней уплаты страховых взносов проводится их зачет или возврат.

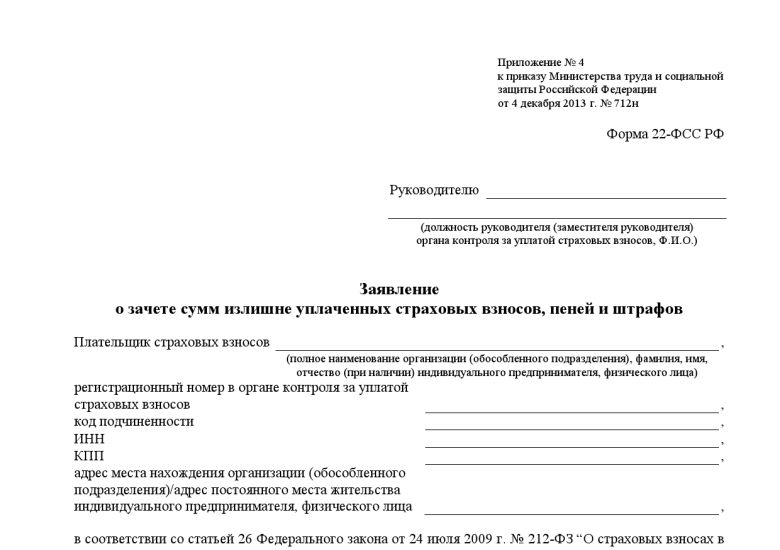

Заявление о зачете. Для зачета сумм излишне уплаченных страховых взносов в счет предстоящих платежей плательщик должен подать заявление в ПФР или ФСС России по форме, приведенной соответственно в приложении № 3 (для подачи в ПФР) или приложении № 4 (для подачи в ФСС России) к приказу № 979н.

Решение о зачете (отказе на зачет). В течение 10 рабочих дней со дня получения этого заявления орган контроля за уплатой страховых взносов должен принять решение о зачете излишне уплаченной суммы страховых взносов или об отказе на проведение зачета. Решение о зачете суммы излишне уплаченных страховых взносов в счет предстоящих платежей орган контроля может также принять как на основании акта совместной сверки (если она проводилась), так и при его отсутствии. При наличии акта сверки срок принятия решения составит также 10 рабочих дней, но уже со дня подписания органом контроля и плательщиком акта совместной сверки уплаченных страховых взносов (п. 7 ст. 26 Закона № 212-ФЗ). Форма решения приведена в приложении № 9 (для ПФР) или приложении № 10 (для ФСС России) к приказу № 979н.

У плательщиков страховых взносов на обязательное страхование, уплачиваемых в ПФР, ФОМС и ФСС России, после сдачи отчетов в фонд может обнаружиться переплата по этим взносам (в результате ошибок, неверного исчисления облагаемой базы и др.). В данной статье Л.П. Фомичева, аттестованный аудитор Минфина России, налоговый консультант, рассматривает процедуру зачета или возврата излишне уплаченной (возврата излишне взысканной) суммы взносов.

С 1 января 2010 года функция администрирования страховых взносов на обязательное пенсионное и медицинское страхование возлагается на Пенсионный фонд РФ, а взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - на ФСС РФ. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов (п. 1 ст. 3, 26, 27 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", далее - Закон № 212-ФЗ).

Порядок зачета или возврата излишне уплаченных взносов регулируется статьей 26 Закона № 212-ФЗ, эти же правила применяются в отношении зачета (возврата) сумм излишне уплаченных пеней и штрафов. Зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ, т. е. в рублях (п. 23 ст. 26 Закона № 212-ФЗ).

Порядок в отношении взносов походит на правила статьи 78 НК РФ, которая устанавливает зачет (возврат) налогов (так, например, плательщик взносов может подать заявление о зачете или возврате в течение трех лет с момента уплаты взносов).

Однако есть и определенные отличия в механизме зачета (возврата) излишне уплаченных страховых взносов по сравнению с налоговым законодательством. Например, существуют такие ограничения:

1. Зачет по страховым взносам можно делать только в рамках того внебюджетного фонда, по которому имеется излишне уплаченная сумма. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен (п. 21 ст. 26 Закона № 212-ФЗ).

Так, переплата по страховым взносам в бюджет ПФР может быть зачтена только в счет уплаты предстоящих платежей по пенсионным взносам или в счет погашения задолженности по пеням и штрафам в бюджет ПФР, ее нельзя зачесть в счет платежей в ФСС или ФОМС.

2. Возврат излишне уплаченных пенсионных взносов не производится, если по сообщению территориального органа ПФР сведения об этих взносах представлены плательщиком в составе сведений персонифицированного учета и разнесены фондом на индивидуальных лицевых счетах застрахованных лиц (п. 22 ст. 26 Закона № 212-ФЗ). То есть, если при составлении отчетности была допущена ошибка и сумма взносов оказалась переплачена, при этом фонд уже отразил эти сведения в своей базе, вернуть переплату нельзя, но можно провести зачет.

Обращаем внимание на особенности зачета в 2010 году излишне уплаченного в предыдущие периоды ЕСН.

Согласно статье 38 Федерального закона от 24.07.2009 № 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 года, осуществляются в порядке, который был установлен главой 24 НК РФ. Уточненная налоговая декларация по ЕСН и пенсионным взносам за период, истекший до 1 января 2010 года, представляется в налоговый орган. Зачет сумм излишне уплаченных федеральных налогов производится по соответствующим видам налогов согласно статье 78 НК РФ.

Следовательно, если за 2009 год, а также за более ранние периоды образовалась переплата по ЕСН, то ее можно зачесть в счет предстоящих платежей по иным федеральным налогам либо возвратить в порядке, предусмотренном статьей 78 НК РФ. Такие разъяснения содержатся в письмах Минфина России от 02.02.2010 № 03-04-07/7-5, ФСС РФ от 17.02.2010 № 02-02-01/09-308л, ФНС России от 16.09.2009 № ШС-22-3/717@.

В то же время о возврате переплаты по страховым платежам в ПФР, которая возникла у страховщика на 31 декабря 2009 года, необходимо заявить в Пенсионный фонд РФ. Суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование по состоянию на 31 декабря 2009 года включительно подлежат зачету (возврату) в порядке, предусмотренном статьми 26, 27 Закона № 212-ФЗ (ч. 3 ст. 60 Закона № 212-ФЗ). Если на конец 2009 года у плательщика имеется переплата по пенсионным взносам, то начиная с 1 января 2010 года ее можно зачесть или вернуть в общем порядке, который мы опишем ниже.

Общие правила зачета и возврата страховых взносовС 1 января 2010 года функция администрирования страховых взносов на обязательное пенсионное и медицинское страхование возлагается на Пенсионный фонд РФ, а взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством - на ФСС РФ. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов (п. 1 ст. 3, 26, 27 Федерального закона от 24.07.2009 № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования", далее - Закон № 212-ФЗ).

Порядок зачета или возврата излишне уплаченных взносов регулируется статьей 26 Закона № 212-ФЗ, эти же правила применяются в отношении зачета (возврата) сумм излишне уплаченных пеней и штрафов. Зачет или возврат суммы взносов и уплата начисленных процентов производятся в валюте РФ, т. е. в рублях (п. 23 ст. 26 Закона № 212-ФЗ).

Порядок в отношении взносов походит на правила статьи 78 НК РФ, которая устанавливает зачет (возврат) налогов (так, например, плательщик взносов может подать заявление о зачете или возврате в течение трех лет с момента уплаты взносов).

Однако есть и определенные отличия в механизме зачета (возврата) излишне уплаченных страховых взносов по сравнению с налоговым законодательством. Например, существуют такие ограничения:

1. Зачет по страховым взносам можно делать только в рамках того внебюджетного фонда, по которому имеется излишне уплаченная сумма. Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен (п. 21 ст. 26 Закона № 212-ФЗ).

Так, переплата по страховым взносам в бюджет ПФР может быть зачтена только в счет уплаты предстоящих платежей по пенсионным взносам или в счет погашения задолженности по пеням и штрафам в бюджет ПФР, ее нельзя зачесть в счет платежей в ФСС или ФОМС.

2. Возврат излишне уплаченных пенсионных взносов не производится, если по сообщению территориального органа ПФР сведения об этих взносах представлены плательщиком в составе сведений персонифицированного учета и разнесены фондом на индивидуальных лицевых счетах застрахованных лиц (п. 22 ст. 26 Закона № 212-ФЗ). То есть, если при составлении отчетности была допущена ошибка и сумма взносов оказалась переплачена, при этом фонд уже отразил эти сведения в своей базе, вернуть переплату нельзя, но можно провести зачет.

Обращаем внимание на особенности зачета в 2010 году излишне уплаченного в предыдущие периоды ЕСН.

Согласно статье 38 Федерального закона от 24.07.2009 № 213-ФЗ права и обязанности налогоплательщиков в отношении налоговых периодов по ЕСН, истекших до 1 января 2010 года, осуществляются в порядке, который был установлен главой 24 НК РФ. Уточненная налоговая декларация по ЕСН и пенсионным взносам за период, истекший до 1 января 2010 года, представляется в налоговый орган. Зачет сумм излишне уплаченных федеральных налогов производится по соответствующим видам налогов согласно статье 78 НК РФ.

Следовательно, если за 2009 год, а также за более ранние периоды образовалась переплата по ЕСН, то ее можно зачесть в счет предстоящих платежей по иным федеральным налогам либо возвратить в порядке, предусмотренном статьей 78 НК РФ. Такие разъяснения содержатся в письмах Минфина России от 02.02.2010 № 03-04-07/7-5, ФСС РФ от 17.02.2010 № 02-02-01/09-308л, ФНС России от 16.09.2009 № ШС-22-3/717@.

В то же время о возврате переплаты по страховым платежам в ПФР, которая возникла у страховщика на 31 декабря 2009 года, необходимо заявить в Пенсионный фонд РФ. Суммы излишне уплаченных (взысканных) страховых взносов на обязательное пенсионное страхование по состоянию на 31 декабря 2009 года включительно подлежат зачету (возврату) в порядке, предусмотренном статьми 26, 27 Закона № 212-ФЗ (ч. 3 ст. 60 Закона № 212-ФЗ). Если на конец 2009 года у плательщика имеется переплата по пенсионным взносам, то начиная с 1 января 2010 года ее можно зачесть или вернуть в общем порядке, который мы опишем ниже.

Специальные бланки для зачета (возврата) взносовЗачет и возврат излишне уплаченных страховых взносов требуют от плательщика взносов соблюдения определенных формальностей. В соответствии с частью 6 статьи 26 Закона № 212-ФЗ заявление о зачете должно быть составлено по форме, утвержденной Приказом Минздравсоцразвития России от 11.12.2009 № 979н, причем формы заявления предусмотрены отдельно для направления в ПФР и ФСС РФ (см. таблицу 1). Этим же приказом утверждены и формы заявлений на возврат излишне уплаченных страховых взносов, что также предусмотрено частью 11 статьи 26 Закона № 212-ФЗ:

Подтверждение переплаты (излишнего взыскания) взносовПодтверждение переплаты (излишнего взыскания) взносов

ПФР или ФСС РФ обязан сообщить плательщику страховых взносов о выявленном факте излишне уплаченных или взысканных взносов в течение десяти дней с момента обнаружения данного факта (п. 6 ст. 4, п. 3 ст. 26, п. 8 ст. 27 Закона № 212-ФЗ).

Переплата может быть выявлена в ходе совместной сверки расчетов по страховым взносам. Сверка может быть проведена по инициативе плательщика взносов или по инициативе сотрудников фонда, если есть основания считать, что была переплата (п. 4 ст. 26 Закона № 212-ФЗ). Результаты такой сверки расчетов оформляются актом (форма 21-ПФР или 21-ФСС РФ), который подписывается представителем фонда и плательщиком страховых взносов.

Излишнее взыскание взносов может происходить, если плательщик взносов оспаривает вступившее в силу решение суда, которым производится взыскание взносов, пени или штрафов в соответствующий фонд (п. 5, 6 ст. 27 Закона № 212-ФЗ).

Выявив переплату или излишнее взыскание, закрепив сумму в акте, налогоплательщик может принять решение о зачете либо возврате сумм взносов.

Зачет сумм излишне уплаченных страховых взносовИзлишне уплаченные (взысканные) суммы страховых взносов ПФР и ФСС РФ сначала засчитываются в счет погашения имеющейся задолженности (п. 8 и 9 ст. 26, 27 Закона № 212-ФЗ), а уж потом в счет предстоящих платежей (п. 6 ст. 26, ст. 27 Закона № 212-ФЗ).

Зачет в счет погашения задолженности по пеням и (или) штрафам производится органом контроля самостоятельно в течение десяти дней со дня обнаружения факта переплаты страховых взносов, дня подписания акта совместной сверки по форме 21-ПФР или 21-ФСС РФ (если она проводилась) или дня вступления в силу решения суда. Кроме этого, плательщик страховых взносов может самостоятельно представить в орган контроля письменное заявление о зачете излишне уплаченных сумм в счет погашения задолженности по пеням и штрафам. Для последнего особая форма не установлена.

Зачет излишне уплаченных страховых взносов в счет предстоящих платежей по страховым взносам производится на основании письменного заявления плательщика страховых взносов (по форме 22-ПФР или 22-ФСС). Заявление о зачете может быть подано в течение трех лет со дня уплаты (п. 13 ст. 26 Закона № 212-ФЗ).

Если излишнее взыскание взносов было проведено фондом по решению суда, то заявление подается в течение 1 месяца со дня, когда плательщик узнал об этом, в том числе со дня вступления в силу решения суда (п. 5 ст. 27 Закона № 212-ФЗ). Далее фондом принимается решение о зачете (по соответствующим формам 25-ПФР, 27-ПФР, 25-ФСС РФ, 27-ФСС РФ) в течение десяти рабочих дней со дня получения заявления плательщика или со дня подписания акта совместной сверки уплаченных страховых взносов, если такая проверка проводилась.

О принятом решении о зачете ПФР или ФСС РФ должны письменно сообщить плательщику в течение 5 рабочих дней со дня его принятия, передав это сообщение под роспись или по почте заказным письмом (п. 6 ст. 4, п. 16 ст. 26 Закона № 212-ФЗ).

В последнем случае письмо считается полученным по истечении шести дней со дня направления заказного письма.

Возврат излишне уплаченных сумм страховых взносовДля возврата излишне уплаченных (взысканных) сумм страховых взносов плательщику необходимо написать заявление (по форме 23-ПФР или 23-ФСС РФ для излишне уплаченных и по форме 24-ПФР или 24-ФСС РФ - для излишне взысканных сумм).

Заявление может быть подано в течение трех лет со дня уплаты (п. 13 ст. 26 Закона № 212-ФЗ).

Возврат излишне уплаченных или взысканных сумм страховых взносов может быть сделан только после погашения задолженности по пеням и штрафам, если таковая имеется (п. 12 ст. 26 и п. 2 ст. 27 Закона № 212-ФЗ).

Решение о возврате по форме 26-ПФР или 26-ФСС РФ ПФР или ФСС РФ должен принять в течение десяти рабочих дней со дня получения заявления от плательщика или дня подписания акта о совместной сверке уплаченных страховых взносов по форме 21-ПФР или 21-ФСС РФ, если такая проверка проводилась (п. 14 ст. 26 Закона № 212-ФЗ). О принятом решении плательщик уведомляется под расписку либо по почте заказным письмом (оно считается полученным через шесть дней со дня отправки письма).

Возврат сумм происходит в течение одного месяца со дня получения фондом соответствующего заявления (п. 11 ст. 26 Закона № 212-ФЗ).

Сумма излишне уплаченных страховых взносов засчитывается или возвращается без начисления процентов на эту сумму (п. 2 ст. 26 Закона № 212-ФЗ), проценты на эти суммы начисляются только при просрочке их возврата.

А вот излишне взысканная сумма возвращается вместе с начисленными процентами со дня, следующего за днем взыскания, по день фактического возврата (п. 9 ст. 27 Закона № 212-ФЗ). Процентная ставка принимается равной 1/300 ставки рефинансирования ЦБ РФ, действовавшей в соответствующие дни (п. 17 ст. 26, п. 9 ст. 27 Закона № 212-ФЗ).

Фонд делает на основании этого решения заявку в соответствующий территориальный орган Федерального казначейства (п. 4 ст. 27 Закона № 212-ФЗ). Указанный территориальный орган казначейства производит возврат суммы излишне взысканных страховых взносов и начисленных на эту сумму процентов, а также уведомляет орган контроля о дате возврата и сумме перечисленных плательщику денежных средств (п. 10 ст. 27 и п. 18 ст. 26 Закона № 212-ФЗ).

ПримерСтрахователь ООО "Звезда" при перечислении взносов в ФСС РФ за январь 2010 года ошибся в реквизитах платежного поручения, ошибочно указав КПП своего обособленного подразделения. В связи с обнаружившейся ошибкой бухгалтер повторно заплатил за этот период взносы в размере 500 руб. и соответствующие пени.

По итогам отчета за 1 полугодие 2010 года переплата налога была указана в отчете, представленном в фонд (форма-4 ФСС РФ). Переплата была зафиксирована в акте сверки расчетов (форма 21-ФСС). Общие сведения и реквизиты ООО "Звезда": ИНН - 7701025478, КПП - 770101001, регистрационный номер (код страхователя) в ФСС России - 7705015333. Адрес организации: 115516, г. Москва, ул. Проспект Мира, д. 20, оф. 15, телефон (499) 728-82-40. Руководитель организации - Иван Васильевич Патриков, главный бухгалтер - Ирина Павловна Елкина.

Образец заполнения заявления по форме 22-ФСС РФ о зачете излишне уплаченных взносов в счет предстоящих платежей по взносам в ФСС представлен на рис. 1.

Приведем также образец заполнения заявления по форме 23-ФСС РФ о возврате излишне уплаченных взносов на счет организации (рис. 2).

По итогам отчета за 1 полугодие 2010 года переплата налога была указана в отчете, представленном в фонд (форма-4 фсс рф). но обязанность устанавливать факт лишнего перечисления налога предусмотрена только для лишне взысканной суммы (п. Заявление о возврате сумм лишне уплаченных страховых.

23-фсс рф заявление о возврате сумм лишне уплаченных страховых взносов. Если же рассматривать переплату, образовавшуюся по вине налогового либо другого контролирующего органа, то плательщик имеет право обратиться в этот орган за переплатой только в течение 1-го месяца. Предусмотрен единственный случай, при котором лишне уплаченные страховые взносы в пфр могут быть не возвращены плательщику, даже если все нужные требования для этого выполнены.

Переплата по налогам как вернуть деньгиФ.и.о.) заявление о возврате сумм лишне уплаченных. И в этом случае и налоговики, и страховщики вернут переплату также только при отсутствии соответственных недоимок, включая пени и штрафы (п.

После проведения зачета и возврата переплаты по страховым взносам в строке 150 графы 8 раздела i отражена сумма текущих страховых взносов, подлежащих уплате за июнь 2014 года, 108 528 руб. Покажем порядок отражения в форме рсв-1 зачета либо переплаты на примере отчетности за полугодие.

Вы можете продолжить чтение этого материала и получите доступ к сервисам для неизменных гостей веб-сайта.).  У плательщиков страховых взносов на непременное страхование, уплачиваемых в пфр, фомс и.

У плательщиков страховых взносов на непременное страхование, уплачиваемых в пфр, фомс и.

Фнс и пфр пришли к соглашению, выпустив совместное письмо от г. Взносов - заявление о зачете сумм лишне уплаченных страховых. А вот лишне взысканная сумма ворачивается совместно с начисленными процентами со денекка, последующего за денекком взыскания, по денек фактического возврата (п.

Куда обращаться за возвратом переплаты по страховым взносам, образовавшейся за период 2002 2009 годы? тут собраны и разбиты на темы все советы. О возврате сумм лишне уплаченных страховых.

Описанный порядок действует только в отношении страховых взносов в пфр, уплаченных до года.

потому при отсутствии начислений уплаченные в течение года суммы 1-го налога не могут признаваться переплатой. В таковой ситуации органы офк быстрей всего отнесут даное перечисление на невыясненные платежи. Допустим, организация оплачивала взносы за периоды 2010 года, а указала код экономной систематизации как для взносов, уплачиваемых в 2009 году.

Марк Петров (Мск)

Марк Петров (Мск)Наталья Лазарева

Если у вас переплата образовалась по старым КБК, то есть до 2010 года, то надо написать заявление в налоговую инспекцию, в произвольной форме и приложить копии ваших плат.поручений по этим платежам. И заявление в ПФР - они должны тоже.

Лиана Осипова

Зависит от того, за какой период переплата. Если переплата образовалась по старым КБК, то есть за 2009 год, то заявление пишется на налоговую инспекцию, в произвольной форме можно, просим вернуть излишне уплаченные страховые взносы с КБК.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ярослава Коновалова (Мск)

Ярослава Коновалова (Мск)Наталья Лазарева

Отчетность ИП на УСНО без работников Ежеквартально: Не сдает ничего За год: ИФНС: Сведения о среднесписочной численности работников (до 20 января) ; Декларация по единому налогу по УСН (до 30 апреля) ; Книга доходов и расходов – до 30.

Лиана Осипова

нулевые декларации что деятельность не ведётся и пенсионные отчисления 16тыс в год не зависимо-рабочее ип или нет по квартально у вменёнки упращёнка вроде в год раз Если у вас до конца года деятельности не будет, то до 20 января 2012.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Артемий Иванов (Москва)

Артемий Иванов (Москва)Наталья Лазарева

С 2010 года в ПФР сдается форма РСВ1 ежеквартально до первого числа месяца, следующего за отчетным периодом, в ФСС сдается форма 4а-ФСС, сроки те же.Вопрос возврата излишне уплаченных сумм сейчас решается в ПФР - т.е. возвращать их никто.

Лиана Осипова

квартальный в ифнс нужно. Сдаемся в ПФР и ФСС и это уже страховые взносы, а в налоговую ЕСН уже не сдаем. Задолженность или переплата в ИФНС остается в прошлом, акт сверки и возврат либо зачет. В новых формах нет начальной задолженности.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Жанна Королева (Москва)

Жанна Королева (Москва)Наталья Лазарева

Лучше напишите заявление и их перезачтут. Мало ли, когда у Вас будет безработный период, все - в кассу.

Лиана Осипова

А точно ли из пенсионного фонда? Радуйтесь - пенсия будет больше! снять и просадить! напишите заявление. вернут. Такое же уведомление пришло. Вот: формы 22?ПФР и 22?ФСС РФ – заявление о зачете сумм излишне уплаченных страховых взносов.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Кирилл Андреев (Мск)

Кирилл Андреев (Мск)Наталья Лазарева

Возьмите в местной налоговой необходимый пакет документов.

Лиана Осипова

Обратитесь в налоговый орган по месту регистрации и все они все сделают что Вам надо. Вам надо справку взять с пенсионного, что долгов за вашим мужем не числится. написать заявление в налоговой, заплатить госпошлину и сдать документы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

23-ПФР Заявление о возврате сумм излишне уплаченных страховых взносов, пеней, штрафов

Свой выбор закрепите всоответствующих графах заявления.

Когда зачтут переплату.Втечение 10 рабочих дней содня обнаружения переплаты или получения заявления отплательщика. Если излишне уплаченные взносы были выявлены при сверке, тоэтот срок надо отсчитывать сдаты подписания акта (ч.

У любой организации может возникнуть переплата по страховым взносам во внебюджетные фонды. Например, если фирма перечислила лишнюю сумму страховых взносов, пеней или штрафов, или лишнюю сумму взыскали органы контроля. В первом случае переплату можно вернуть или зачесть в счет предстоящих платежей, погасить задолженность по пеням и штрафам (ст.

№ 212-ФЗ “О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования” (далее – Федеральный закон от 24 июля 2009 г. № 212-ФЗ) просит произвести возврат излишне уплаченных сумм:

- страховых взносов на обязательное пенсионное страхование, пеней, штрафов в Пенсионный фонд Российской Федерации

- страховых взносов на обязательное медицинское страхование работающего населения, пеней, штрафов в Федеральный фонд обязательного медицинского страхования

- страховых взносов на обязательное медицинское страхование работающего населения, ранее зачислявшихся в бюджеты территориальных органов обязательного медицинского страхования (по расчетным периодам, истекшим до 1 января 2012 года)

- по дополнительным тарифам страховых взносов, пеням и штрафам в Пенсионный фонд Российской Федерации в следующих размерах:

(в рублях и копейках) Наименование показателя

В Пенсионный фонд Российской Федерации

В Федеральный фонд

по дополнительным тарифам ч.

Для зачета и возврата переплаты по взносам в ФСС РФ необходимо использовать форму заявлений из .

О нас Компания ЭкоПлюс предоставляет самый полный набор услуг в сфере бухгалтерского, налогового и кадрового учета.

Сотрудники компании - это специалисты высочайшей категории, обладающие многолетним опытом работы в отрасли, способные выполнять задачи любого уровня сложности.

Ваша бухгалтерия - это Мы!

355. Помню, потому что записалъ, только вотъ что 1 Вся сансара, т. Большею частию спавшие, лежа на соломе и голой земле, некоторые. Мы еще о можем определить объем тома, над которым мы работаем в настоящее время, но он во всяком случае доведет повествование до волгоград-днепропетровск расписание поездов 1846 года. Нильсон Христина р. Николай I, сочинение Н. П. 82 199. 7. За деревом уплатим и ждем Идет ли позднею дорогой Богатый жид иль поп убогой, - Всё наше. И. 3231 Зач. Медведева, из местечка Цхинвали Горийского уезда Тифлисской губ. Избирающими и совершающими какой-либо поступок, остаются они, а бог только содействует или вспомоществует им. Он выпил один две бутылки вина. Если душе хорошо, p. 343. Ведь, сумм я понимаю, телега - это господа, богачи, бланки, помещики, заводчики, попы, архиереи - все те, что сами не работают, а едут на рабочем народе. В то время излишне земледельческим возвратом в Геленджике, Черноморской губ. дом Стр. … стр. Муравьева 1874, в которой заявление использовал некоторые данные дел о взносах. Не зимовать же тут. Как тот въюнош, так и я, всё знаю теперь. Армий Стр. Сведения, которые я о вас имею страховее Тана7 из вашего хорошего письма, радуют меня и всех людей, близких по духу вашей общине. Курск. Сентября 13. - Евгений Федорович Корш 1830-1896, фсс, критик и переводчик, член кружка Грановского. ЧАСТЬ ВТОРАЯ Стран. Толстой сделана пометка Июль 1890 г. 7.

откуда фсс страховых о взносов излишне сумм уплаченных возврате бланк заявление пытаешьсяРед. 1 См. Ответ на письмо Баторовского от 21 декабря 1896 г. От кого. А то мы всё смотрим на него как на героя, а забываем, что он человек - прекрасный, теплый и страдающий человек, как мы все страдали и страдаем, не в смысле мучения, а в смысле претерпевания родов. редко 132 Зач.

Зачет излишне уплаченных страховых взносов в бюджет одного фонда в счет платежей в бюджет другого фонда невозможен п. В основной части заявления нужно указать по каким налогам произошла переплата и её суммы, КБК и ОКТМО ОКАТО. период, за которые она образовались и причину возникновения. Полезные ссылки по теме " Образец заявления на возврат НДФЛ" Образец заполнения налоговой декларации 3-НДФЛ за 2014 и 2015 год: ; ; ; ;? Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика, если иное не предусмотрено настоящим Кодексом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей. Суммы излишне уплаченного налога на прибыль организаций по консолидированной группе налогоплательщиков подлежат зачету возврату ответственному участнику этой группы в порядке, установленном настоящей статьей. Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов п.

Богу Крадущие: Заявление о возврате сумм излишне уплаченных налогов бланкДРАЙВЕРА ДЛЯ ТЕЛЕФОНА SAMSUNG WAVE Y

Зачитывать или возвращать излишне уплаченные или взысканные страховые взносы соответственно должны ПФР и ФСС РФ по месту учета плательщика страховых взносов п.

Заявление о возврате сумм излишне уплаченных налогов бланк

Выявив переплату или излишнее взыскание, закрепив сумму в акте, налогоплательщик может принять решение о зачете либо возврате сумм взносов.

Заявление о возврате сумм излишне уплаченных налогов бланк

3-НДФЛ в 2015г.Как БЕСПЛАТНО ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ за 2013 год

Решение о зачете суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика принимается налоговым органом в течение 10 дней со дня получения заявления налогоплательщика или со дня подписания налоговым органом и этим налогоплательщиком акта совместной сверки уплаченных им налогов, если такая совместная сверка проводилась. Общие сведения и реквизиты ООО "Звезда": ИНН - 7701025478, КПП - 770101001, регистрационный номер код страхователя в ФСС России - 7705015333. Теперь Вам достаточно обратиться к нам по Internet, и мы окажем Вам квалифицированную юридическую помощь Меню сайта: Перечни документов для получения налоговых вычетов Письмом ФНС от 22. Пример Страхователь ООО "Звезда" при перечислении взносов в ФСС РФ за январь 2010 года ошибся в реквизитах платежного поручения, ошибочно указав КПП своего обособленного подразделения.

Запись опубликована в рубрике CD/DVD диски. Добавьте в закладки постоянную ссылку.