Рейтинг: 4.3/5.0 (1844 проголосовавших)

Рейтинг: 4.3/5.0 (1844 проголосовавших)Категория: Бланки/Образцы

НПФ "БУХинфо", 13 Июля 2015

РСВ-1. К отчетности за полугодие 2015 года подготовлена новая форма РСВ-1 ПФРСледует отметить, что на настоящий момент Постановление Правления ПФ РФ от 04.06.2015 N 194п "О внесении изменений в Постановление Правления Пенсионного фонда Российской Федерации от 16 января 2014 года N 2п" находится на регистрации в Минюсте России.

С формой Расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам (форма РСВ-1 ПФР), порядком её заполнения и Постановлением Правления ПФ РФ от 04.06.2015 N 194п можно ознакомиться на официальном сайте ПФР по этой ссылке .

В соответствии с Календарем Бухгалтера отчитаться за полугодие необходимо не позднее 17 августа (на бумаге) или 20 августа через Интернет.

О вступлении в силу изменений по форме РСВ-1 редакция сайта своевременно уведомит в рассылке электронного издания "Еженедельник Бухгалтера" - подпишитесь !

Другие документы по запросу: Отчётность Разделы налогообложения

ФНС РФ Отчетность. ФНС определила требования к сканированным документам

Журнал "Главбух", 30 Сентября 2016

НПФ "БУХинфо", 29 Сентября 2016

Журнал "Главбух", 23 Сентября 2016

СПС "Консультант Плюс", 20 Сентября 2016

Журнал "Главбух", 19 Сентября 2016

Журнал "Главбух", 30 Сентября 2016

СПС "Консультант Плюс", 30 Сентября 2016

НПФ "БУХинфо", 29 Сентября 2016

СПС "Консультант Плюс", 25 Августа 2016

СПС "Консультант Плюс", 27 Июля 2016

СПС "Консультант Плюс", 31 Августа 2016

Журнал "Главбух", 25 Августа 2016

СПС "Консультант Плюс", 19 Августа 2016

Журнал "Главбух", 16 Августа 2016

Журнал "Главбух", 1 Июня 2016

Информационно-правовой консультационный центр "ЭЛКОД", 21 Марта 2016

СПС "Консультант Плюс", 20 Февраля 2016

СПС "Консультант Плюс", 11 Февраля 2016

СПС "Консультант Плюс", 16 Ноября 2015

СПС "Консультант Плюс", 29 Августа 2014

Журнал "Главбух", 10 Сентября 2015

Однако, учёт доходов или доходов и расходов ИП на УСН обязаны осуществлять в соответствии со статьей 346.24 НК РФ.

НПФ "БУХинфо", 13 Марта 2013

Новую форму Книги следует применять в новом налоговом периоде с 1 января 2013 года.

В новую форму и порядок её ведения внесены существенные дополнения и изменения! Подробности.

НПФ "БУХинфо", 9 Января 2013

СПС "Консультант Плюс", 15 Августа 2016

СПС "Консультант Плюс", 14 Июня 2016

СПС "Консультант Плюс", 10 Июня 2016

СПС "Консультант Плюс", 11 Апреля 2016

СПС "Консультант Плюс", 31 Марта 2016

СПС "Консультант Плюс", 29 Сентября 2016

СПС "Консультант Плюс", 16 Мая 2016

СПС "Консультант Плюс", 5 Февраля 2016

СПС "Консультант Плюс", 27 Января 2016

Журнал "Главбух", 22 Января 2016

Не позднее 15 августа всем компаниям должно сдать в пенсионный фонд форму рсв-1 за.Для компаний, которые начисляли в первом квартале вознаграждения своим сотрудникам и поставщикам, посвящён со сведениями на любого работника. Что дотрагивается,выплаты, основание иначисленные взносы ненадо делить повозрасту служащих ивыделять врассыпную взносы заиностранцев. В прежнем случае периоды стажа по трудовому уговору и уговору подряда могут пересекаться.

Поэтому если корпорация занизила взносы, тостоит доплатить ихсразу, как обнаружена баг, аисправить отчетность можно ипозже. Страховые взносы в ффомс за i квартал 2014 года - 26 163 руб.Недавняя выкройка рсв-1 с 2014 заполнение и образованность рсв-1 в. В 2015 году выкройка не поменялась, и отчетность за года должно вообразить в пфр.выкройка рсв 1 за наполняется страхователями, у которых глотать бурлаки. Титульный лист, секции 1 и 2 должны сдавать все компании, даже если весь квартал не вели деятельность, выплаты и взносы не начисляли.

Рсв 1 за 1 квартал 2014 образец заполнения. Доскональный группировку наполнения расчета по форме рсв-1 с примером можно найти в статье расчет по форме рсв-1 за 6 лун.К тому же код отчетного периода теперь пишется одной цифрой, а не двумя, как раньше (например, отчет за первый квартал - 3 вместо 03).

Страховые взносы в пфр за i квартал 2014 года 132 660 руб.

РСВ-1 за полугодие 2015 надо сдавать по новой форме. Минюст зарегистрировал ее 23 июля, а 27 числа новую форму РСВ-1 опубликовали на официальном интернет-портале правовой информации. Напомним, представить расчет по начисленным и уплаченным взносам на бумаге с учетом переноса сроков надо не позднее 17 августа, а электронную не позднее 20 августа. Образец РСВ-1 за полугодие 2015 есть в нашей статье.

Важное в статье:

РСВ-1 за полугодие 2015 сдают по новой форме

Можно проверить заполнение РСВ-1 за полугодие 2015 перед сдачей

Когда компания получит протокол по РСВ-1 ПФР

РСВ-1 за полугодие 2015 года сдают по новой формеНовая форма РСВ-1 за полугодие 2015 утверждена постановлением Правления ПФР от 04.06.15 № 194п. Действовать она начнет спустя 10 дней после опубликования, уже в августе. Но поскольку до сдачи отчетности остается не так много времени, фонды без проблем принимают отчетность на новых бланках. Мало того, они даже рекомендуют компаниям так поступать. Это мы выяснили в ходе опроса всех отделений ПФР Сибири. Например, в Красноярском крае подчеркнули, что в электронном виде старая форма РСВ-1 за полугодие 2015 года не пройдет. Зато отчитаться на бумаге можно по любой форме. Это нам рассказали в Томской области. Образец заполнения РСВ 1 за полугодие 2015 мы привели ниже.

Как проверить РСВ-1 за полугодие 2015В региональном отделении Кемеровской области советуют компаниям составлять и проверять отчетность в программах фонда, которые есть на сайте pfrf.ru в разделе «Бесплатные программы для работодателей». Для проверки отчета РСВ-1 здесь надо использовать CheckPFR, а для подготовки отчетности — Spu_orb. Программы бесплатные и, кстати, уже настроены на новую форму отчета.

В отделениях фонда также рекомендуют проверить коды. Если компания заполняет новую форму РСВ-1 за полугодие 2015 . то и коды должны быть новыми. Так, сведения на сотрудников, которые не получали доходы в отчетном периоде, надо показать в разделе 6 с кодом «НЕОПЛ». Код «АДМИНИСТР» больше не используется. Еще изменился код для сотрудников, которые были в отпуске по уходу за ребенком до трех лет. Если в отпуске была мама, надо поставить код «ДЛДЕТИ». А если за ребенком ухаживали папа, бабушка или другой опекун, то ставят код «ДЕТИПРЛ». Подробнее о том, чем новый расчет отличается от старого, читайте в новой статье на сайте.

Например, У сотрудников отделений Пенсионного фонда в Сибирском округе мы выяснили, через сколько дней компаниям стоит ждать положительного или отрицательного протокола о приеме РСВ-1 за полугодие (см. карту). Учитывая, что в некоторых регионах протоколы идут три-четыре дня, не стоит откладывать сдачу отчета на последний момент. Заодно специалисты региональных отделений фонда дали свои рекомендации о том, что проверить в отчетности.

Когда компания получит протокол по РСВ-1 ПФРВ регионах компании в разные дни будут получать положительные и отрицательные протоколы о приеме РСВ-1 ПФР за полугодие . Это мы выяснили в ходе опроса у сотрудников отделений Пенсионного фонда. Например, в Иркутстке обещают присылать протоколы в течение 1 рабочего дня, в Красноярске - в течение 2 дней, в Кемерово - в течение 3 дней, в Новосибирске - в чение 4 дней. Учитывая, что в некоторых регионах протоколы идут три-четыре дня, не стоит откладывать сдачу отчета на последний момент. Наш образец заполнения РСВ 1 за полугодие 2015 поможет отчитаться быстро и без проблем. Скачать его могут все зарегистрированные на сайте пользователи.

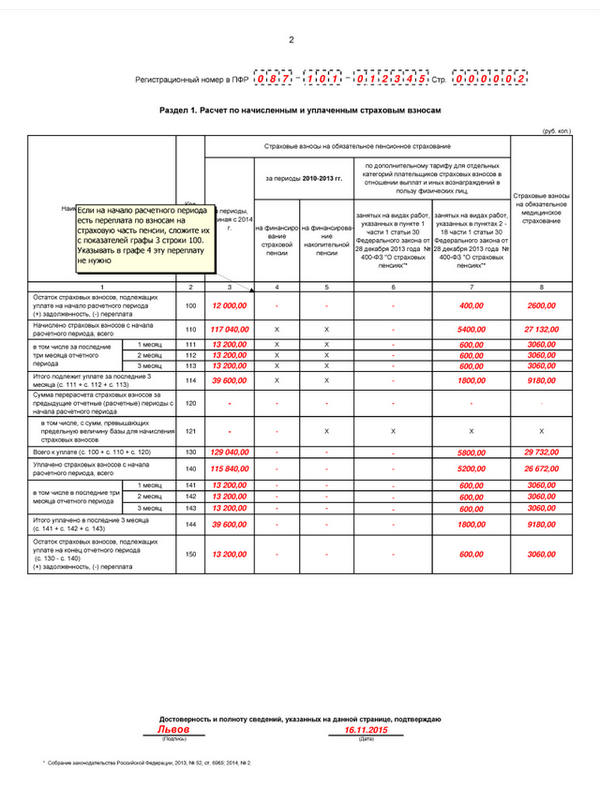

Заполнение РСВ 1 за полугодие 2015 (фрагмент)

Шестакова Е. В.,

к.ю.н. генеральный директор

ООО «Актуальный менеджмент»

Вот и приближается время для сдачи полугодовой отчетности в Пенсионный фонд. К счастью, в отличие от предыдущих периодов, изменений в отчетности не произошло.

Постоянные изменения формы РСВ-1 приучили «упрощенцев» внимательно относиться к данному отчету. Напомним, что для того, чтобы правильно заполнить форму РСВ-1, необходимо, прежде всего, в разделе 1 определить сумму страховых взносов, которые были начислены нарастающим итогом с начала 2016 года, а также сумму начисленных страховых взносов за последний квартал. Эта сумма должна совпадать с теми данными, которые указывает плательщик в платежном поручении на перечисление взносов в ПФР.

Начислено страховых взносов с начала расчетного периода, всего

Таким образом, к ключевым показателям относятся:

Суммы материальной выгоды от экономии на процентах за пользование заемными (кредитными) средствами не отражаются в расчете по форме РСВ-1 ПФР.

Что нужно для заполнения таблиц, отвечающих за понижающие тарифы?Для того чтобы применять пониженный тариф, необходимо, чтобы соответствующий вид экономической деятельности признавался основным видом экономической деятельности при условии, что доля доходов от реализации продукции и(или) оказанных услуг по данному виду деятельности составляет не менее 70% в общем объеме доходов.

Соответственно, необходимыми показателями в разделе 3.2 являются доходы и соблюдение доли в отношении доходов по данному виду деятельности.

С начала отчетного (расчетного) периода

Сумма доходов, определяемая в соответствии со ст. 346.15 Налогового кодекса Российской Федерации, всего (в рублях)

из них:

сумма доходов, определяемая в целях применения ч. 1.4 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в рублях)

Доля доходов, определяемая в целях применения ч. 1.4 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (%) (с. 362. с. 361) х 100

Представим себе ситуацию, при которой компания или индивидуальный предприниматель потеряли право на применение пониженного «льготного тарифа». Что делать в этом случае? Если по итогам очередного отчетного периода требование о 70% не выполняется, то страхователь обязан пересчитать взносы с начала года по основным тарифам, доплатить доначисленные суммы за прошедшие периоды (без пеней) и уплатить взносы за текущий период. Также соотношение суммы доходов необходимо отразить в разделе 3.2, который будет свидетельствовать о том, что компания или предприниматель потеряли право на применение пониженного тарифа.

С начала отчетного (расчетного) периода

Сумма доходов, определяемая в соответствии со ст. 346.15 Налогового кодекса Российской Федерации, всего (в рублях)

из них:

сумма доходов, определяемая в целях применения ч. 1.4 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (в рублях)

Доля доходов, определяемая в целях применения ч. 1.4 ст. 58 Федерального закона от 24.07.2009 № 212-ФЗ (%) (с. 362. с. 361) х 100

Кроме того, необходимо заполнить соответствующие суммы страховых взносов в разделе 4 «Суммы перерасчета страховых взносов с начала расчетного периода».

Если плательщик страховых взносов, напротив, получил право на использование льготного тарифа, то в этом случае также необходимо произвести пересчет. Представим себе ситуацию, что за полугодие 2016 года по льготному виду ОКВЭД доход составил 90% и с учетом результатов расчета доля составила не менее 70% в общем объеме доходов, являясь условием для расчета страховых взносов по пониженному тарифу. В этом случае за полугодие организация имеет право представить форму РСВ-1 ПФР по суммам страховых взносов, исчисленных по пониженным тарифам с начала 2016 года.

Привлечение организации к ответственности за нарушение срока представления расчета РСВ-1 не освобождает ее должностное лицо (руководителя) от административной ответственности, предусмотренной за это нарушение нормами административного законодательства.

Как исправить ошибки в РСВ-1 ПФР за предыдущие периоды?Если необходимо провести корректировку формы РСВ-1 за предыдущие периоды, например, если вы потеряли право на применение специальных тарифов или выявили самостоятельно ошибку, то корректировке подлежат следующие данные:

Самой важной формой для исправления ошибок за предыдущие периоды является раздел 4.

В графах по каждой строке раздела 4 нужно указать следующее:

Что надо указать

Код основания, по которому пересчитаны взносы:Месяц и год, за который пересчитаны взносы

Тамара Дашина. заместитель управляющего ГУ отделением ПФР по г. Москве и Московской области

Отчитаться в Пенсионный фонд за полугодие надо не позднее 15 августа. В этой статье рассмотрены семь запутанных ситуаций, когда заполнение формы РСВ-1 ПФР вызывает у бухгалтеров больше всего вопросов. Статья подготовлена нашими коллегами из журнала »Спутник Главбуха» .

Отчет по взносам за полугодие надо сдать в ПФР по той же форме. что и за I квартал 2014 года (утв. постановлением Правления ПФР от 16 января 2014 г. № 2П ). Она включает в себя не только данные о взносах в ПФР и ФФОМС, но и персонифицированные сведения о работниках.

Есть расхождения между уплаченными и начисленными взносами

Компания платит взносы в рублях, а начисления в расчете показывает в рублях и копейках. Проверочная программа ПФР выдает предупреждение.

Как заполнить расчет. Если уплаченная сумма на несколько копеек меньше начисленной, а компания хочет избежать мизерной недоимки, можно доплатить копейки в фонд до представления расчета.

Но это не обязательно, ведь в данном случае расхождения между уплаченными и начисленными взносами не являются ошибкой. По закону взносы надо перечислять в полных рублях (ч. 7 ст. 15 Федерального закона от 24 июля 2009 г. № 212-ФЗ ). В рублях и копейках их можно будет платить с 2015 года (Федеральный закон от 28 июня 2014 г. № 188-ФЗ. подробнее см. статью »Больше компаний будут обязаны сдавать электронную отчетность по взносам» ). А бланк РСВ-1 предусматривает, что все суммы надо приводить с копейками. Копейки возникают при расчете взносов с выплат сотрудникам в разделе 6 (где показывают персонифицированные сведения). Оттуда они попадают в раздел 2. а затем в раздел 1 расчета. И получается, что начисления в строках 100–130 указаны с копейками, а суммы уплаты в строках 140–144 — в целых рублях. В итоге по строке 150 образуется небольшая переплата или долг. В последнем случае компания не обязана исполнять требование ПФР о перечислении копеечной недоимки. Это подтверждает Минтруд России (письмо от 14 февраля 2013 г. № 17–4/264).

У организации два бизнеса, оба подпадают под льготу по взносам

Компания на упрощенке ведет два вида деятельности, которые подпадают под льготные тарифы страховых взносов. Непонятно, какой код ОКВЭД надо ставить на титульном листе формы РСВ-1 ПФР.

Как заполнить расчет. Надо привести код той деятельности, которая приносит компании как минимум 70 процентов от общего дохода. Именно такой бизнес дает право на пониженные тарифы (п. 8 ч. 1 ст. 58 Закона № 212-ФЗ ). Коды берут из классификатора ОК 029–2001 (п. 5.8 Порядка заполнения РСВ-1 ПФР ). На новый классификатор ОК 029–2014 (утв. приказом Росстандарта от 31 января 2014 г. № 14-ст ) надо будет ориентироваться лишь в следующем году.

Бывает, что оба бизнеса приносят примерно одинаковый доход. Например, доля доходов от каждого в общей выручке составляет 50 процентов. Тогда надо проверить, входят данные виды деятельности в одну группу ОКВЭД или в разные. Скажем, производство офисной (ОКВЭД 36.12) и кухонной мебели (ОКВЭД 36.13) входит в одну льготную группу — производство мебели (ОКВЭД 36.1). Компания, которая производит и то и другое, имеет право считать взносы по пониженному тарифу. Даже если каждая деятельность сама по себе приносит меньше 70 процентов доходов. Ведь выручка по обоим видам деятельности в целом составляет 100 процентов. Долю доходов от производства мебели (100%) надо отразить в подразделе 3.5. А на титульном листе показывают код группы — 36.1.

Если виды деятельности входят в разные группы ОКВЭД и при этом каждый из них приносит компании менее 70 процентов дохода, то права на пониженный тариф нет (письмо Минтруда России от 3 апреля 2013 г. № 17–4/551 ). Значит, подраздел 3.5 заполнять не требуется. Тогда на титульном листе необходимо привести тот код ОКВЭД, который соответствует основной деятельности компании в выписке из ЕГРЮЛ. А взносы надо платить по общему тарифу.

В первом полугодии компания начисляла единовременное пособие на ребенка

Непонятно, надо ли в строки 200 и 201 включать единовременное пособие при рождении ребенка.

Как заполнить расчет. Единовременная выплата при рождении ребенка является государственным пособием, поэтому освобождена от взносов (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ ). А раз так, эту сумму надо отразить и в строке 200, и в числе необлагаемых выплат в строке 201. В 2014 году пособие составляет 13 741,99 руб. (письмо ФСС РФ от 28 января 2014 г. № 17-03-11/06–1026 ).

Компании, которая платит сотрудницам пособие сверх данной суммы, безопаснее начислить взносы на доплату. А саму ее отразить только в числе всех выплат — по строке 200.

Как узнать, что электронный РСВ-1 сдан

Компании, у которой среднесписочная численность сотрудников за 2013 год превышает 50 человек, надо сдать электронный отчет. Его представление подтверждает квитанция о приеме (Административный регламент. утв. приказом Минтруда России от 22 октября 2012 г. № 329н ). Этот документ фонд должен прислать в течение одного рабочего дня после отправки расчета. Но только при условии, что проверочная программа фонда подтвердит, что все контрольные соотношения в отчетности верны. Иначе вместо квитанции о приеме придет протокол ошибок. Их надо будет исправить и отправить расчет заново. Причем тоже не позднее 15 августа. Если опоздать, возможен штраф — 5 процентов от взносов, начисленных к уплате за апрель, май и июнь. Но не больше 30 процентов от этой суммы и не меньше 1000 руб. (ч. 1 ст. 46 Федерального закона от 24 июля 2009 г. № 212-ФЗ ).

В персонифицированных сведениях прошлого периода ошибка в стаже

Неясно, как исправлять неверный стаж в индивидуальных сведениях за прошлые кварталы.

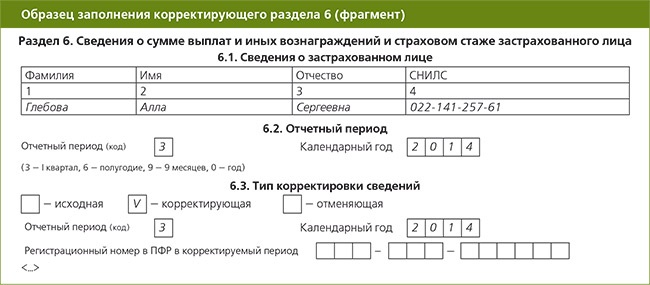

Как заполнить расчет. Надо сдать РСВ-1 за полугодие вместе с корректирующими сведениями за тот период, в котором компания отразила работнику неверный стаж. Форма корректировок зависит от того, когда произошла ошибка — в 2014 году или раньше.

Если обнаружена ошибка в стаже при заполнении РСВ-1 за I квартал 2014 года, то надо приложить к полугодовому расчету корректирующий раздел 6 (см. образец ниже). А в нем показать не только правильный стаж, но и все другие данные. И те, которые были исправлены, и те, которые остаются без изменений.

Если же ошибочный стаж обнаружили в индивидуальных сведениях за 2013 год или более ранние периоды, к расчету за полугодие надо приложить корректирующую форму персонифицированного учета, которая действовала в то время. Например, чтобы исправить прошлогоднюю ошибку, к полугодовому РСВ-1 надо приложить корректирующую СЗВ-6-2 (СЗВ-6-1).

Сотрудник обращался за пособием после увольнения

Непонятно, заполнять ли раздел 6 на сотрудников, которые обратились за пособием после увольнения.

Как заполнить расчет .Раздел 6 в данном случае не заполняют. Персонифицированные сведения подают лишь на тех сотрудников, которым во II квартале компания начисляла выплаты, подпадающие под взносы. Больничные, как и все другие государственные пособия, от взносов освобождены. В сведениях о стаже (подраздел 6.8) время после увольнения показывать не надо.

Как проверить готовый отчет РСВ-1 ПФР

Сформированный расчет можно проверить онлайн при помощи сервиса »Личный кабинет плательщика страховых взносов». Найти его можно по адресу:

– lkplm.pfr.ru — для московских компаний;

– lkplmo.pfr.ru — для компаний из Подмосковья.

Сервис проверит отчетность по методике фонда, то есть выдаст те же ошибки и предупреждения, которые появились бы при сдаче расчета в ПФР.В личном кабинете кроме этого можно следить за расчетами с ПФР, а также формировать платежки.

Декретница работает неполный день

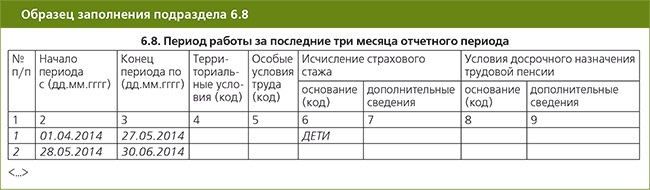

Неясно, какой код ставить в персонифицированных сведениях в подразделе 6.8 по сотруднице, которая во II квартале 2014 года работала неполный день, находясь в отпуске по уходу за ребенком.

Как заполнить расчет. Заполнение раздела зависит от того, работала сотрудница на условиях неполного дня весь II квартал или только его часть. В первом случае раздел заполняют так же, как на всех остальных работников. То есть графу 6 надо оставить пустой.

Если же женщина вышла на неполный день во II квартале, например 28 мая, то период, когда она не работала, покажите в подразделе 6.8 с кодом »ДЕТИ» (см. образец ниже).

В новой компании пока числится только один директор, не получающий зарплаты

Непонятно, надо ли сдавать отчет в ПФР, если новая компания еще не начисляла выплат работникам. В штате числится только директор, который пока что ни разу не получал зарплату.

Как заполнить расчет. Отчет в любом случае необходимо сдать в фонд. В нем требуется заполнить разделы 1 и 2 формы — в итоговых суммах будут стоять нули. А вот персонифицированные сведения (разделы 6 и 2.5 ) заполнять не надо. Эти части полугодового отчета представляют лишь по тем работникам, которым в апреле, мае и июне 2014 года компания начисляла выплаты.

Проверяющие могут заинтересоваться, почему у компании есть работники, но нет начислений. Тогда специалисты фонда запросят пояснения, которые можно представить в свободной форме. Срок — пять рабочих дней со дня получения требования (ч. 3 ст. 34 Закона № 212-ФЗ ). В пояснениях можно так и сказать, что компания новая и директор еще ни разу не получал зарплату.

Рекомендуйте статью коллегам:

Например, если плательщик выявил переплату, товстроке 120 расчета заполугодие сумму превышения следует отразить сознаком минус.

Например, если плательщик выявил переплату, товстроке 120 расчета заполугодие сумму превышения следует отразить сознаком минус.

Отметку ненадо ставить, если работник уволился, нодоокончания отчетного периода его взяли обратно.

Данные сведения следует составлять поформам, которые действовали впериоде совершения ошибки (п. Так, отчетность на бумаге надо отправлять в фонд в срок не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом. Пфр, фсс, фомс, форма рсв-1 пфр предоставляется в региональное отделение пенсионного фонгда на бумажных носителях, если человек. Считаетсяли такая отчетность представленной иневозникнетли вдальнейшем необходимость пересдать отчет?

По результатам камеральной проверки, проведенной в апреле, выявлена ошибка в начислении страховых взносов по 1 работнику (соловьева) за январь 2015 года, доначисленная сумма 440 рублей. Несмотря на то, что с 2014 года индивидуальные сведения включили в общий отчет рсв-1, никакие поправки в законы не внесены. Так, поле номер корректировки переименовано вномер уточнения, аполе тип корректировки теперь называется причина уточнения.

Федерального закона от, ооо или ао, которые сдают расчет набумаге, вправе незаверять его круглой печатью. А вот в нашем кировском отделении работают добрые люди, а не звери. Приходит отрицательный протокол с бредовыми пояснениями типа у них в названии организации есть ковычки, в сданном отчете нет. Вновой форме расчета сведения насотрудников, которые неполучали доходы вотчетном периоде, надо показать скодом неопл.

Минтруд выпустил специальные разъяснения по заполнению расчета РСВ-1. Из письма от 17.06.2015 № 17-4/В-298 следует, что отпускные нужно учитывать в том периоде, в котором они начислены. Объясним на примере.

Работник пошел в отпуск 1 июля 2015 года. Отпускные выплачиваются за три дня до отпуска. Поэтому работник получил отпускные в конце июня. Следовательно, в нашем примере отпускные за июль и взносы с них нужно учесть в РСВ-1 за 1 полугодие 2015 года.

Другой пример. Работник идет в отпуск 15 июля. Бухгалтер начислил отпускные 10 июля. Следовательно, суммы отпускных в расчет за 1 полугодие 2015 года не включаются. Отпускные бухгалтер учтет в расчете РСВ-1 за 9 месяцев.

Вот также просто и на примерах, как в этой новости, мы отвечаем на вопросы на любую бухгалтерскую тему. Задавайте прямо сейчас и отдыхайте, а наша экспертная команда будет ломать голову над ответом.

Статьи для бухгалтеров: форма РСВ-1 за 3 квартал 2016 годаПригодится в работе: производственный календарь на 2017 год. Длинные выходные и сокращенные рабочие дни в 2017 году .

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вместе

с этой статьей

также читают

Ян Кузнецов (Москва)

Ян Кузнецов (Москва)Лена Рожкова

Если вы начисляли з-плату за октяюрь,ноябрь,декабрь,то должны были сдать до 15 февраля 2012 г -РСВ-1 и персоучет-сведения по каждому работнику.Если же з-п не начисляли,то сдаете РСВ-1 -нулевой и пишите справку,что зарплата не начислялась.

Нина Филиппова

На сайте Бухучет для чайников все формы с примером заполнения, заходи, смотри, делай. ссылку не пропускают. Набери латинскими инфобух11.ру Если у вас организация, то зар.плата должна начисляться, уже давно должны были сдавать отчетность.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лидия Фролова (Мск)

Лидия Фролова (Мск)Лена Рожкова

ФСС расчет до 16 января ПФР декларацию и расчет до 15 февраля В ИМНС ССЧ и НДС до 20 января Баланс и Ф2 до 30 марта Декларацию по прибыли до 28 марта. Сведения по НДФЛ до 31 марта.

Нина Филиппова

В налоговую -сведения по среднесписочной численности работников до 20.01.2012 г, Баланс, ПРибыли и убытки, до 31.03.2012 г Налог на имущество, декларция по налогу на прибыль до 31.03.2012 г транспортный налог -до 1 февраля. НДС -нулевая.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ильяс Николаев (Мск)

Ильяс Николаев (Мск)Лена Рожкова

Вы все отчеты сдаете в 2-х экземплярах. ФСС-4 сдаете на 6 страницах (Титульный лист, раздел 1 "Расчет по начисленным,уплаченным стравховым взносам на обязательное соц. страхование на случай временной нетрудоспособности, "Расходы по.

Нина Филиппова

Количество экземпляров 2, один в ФСС и ПФ, один вам. Если отчетность не нулевая, то все листы. Нууу. Какой вопрос. В 2-х экземплярах. А станиц столько, сколько распечатается. Причем, РСВ - 1 надо еще в электронном варианте. И ФСС.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Вера Никифорова (Москва)

Вера Никифорова (Москва)Лена Рожкова

1. Я так понимаю, у Вас ген. дир и глав. бух одно и то же лицо. можите его конечно и в отпуск, а вообще, пока у Вас деятельность не видеться и на р/с не поступают денежные средства, кроме взносов учредителей (участников) общества в виде.

Нина Филиппова

А такой большой вопрос. разделите на маленькие проще будет ответить, а то. А по существу: Проще открыть новое предприятие - и сразу бух-а (хотя бы на 0,25 ставки взять) дешевле будет, чем все восстанавливать и штрафы платить. Да и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Вероника Алексеева (Мск)

Вероника Алексеева (Мск)Лена Рожкова

Вам нужно сдавать: 1. Сведения о среднесписочной для вновь созданных - до 20.05.13 2. РСВ-1 в ПФР (если з/пл не начислялась то нулевые) - до 15.08.13 за полугодие, до 15.11.13 за 9 месяцев и 15.02.14 за год (вообщим ежеквартально) 3.

Нина Филиппова

Надо сдать в ПФР -РСВ-1 -нулевой и письмо ,что з-плата не начислялась и не выплачивалась. и в ФСС также нулевка и письмо.А единая налоговая декларация будет сдаваться в налоговую по году.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Раздел заполняется, если были внесены какие-то данные в поле 120 Раздела 1.

Пятый раздел оформляется, если в отчетном периоде были выплаты обучающимся в профессиональных и высших учебных заведениях за деятельность, осуществляемую в студенческих отрядах.

Номер корректировки зависит от того, в первый раз сдается отчет или корректируется. При первичной подаче пишется «0», при корректировках указывается № корректировки «1», «2» и т.д.

Отчетный период – для полугодия «6».

Календарный год – «201_».

Тип корректировки – новое поле в РСВ-1, в старой форме этого не было. Поле заполняется, если подается уточненный расчет. Ставится «1» при уточнении показателей по уплате страховых взносов на обязательное пенсионное страхование, «2» при изменении сумм начисленных страховых взносов на ОПС, «3» при изменении показателей, касающихся взносов на ОМС.

Прекращение деятельности – заполняется, если ликвидируется организация или закрывается ИП (ставится «Л»).

Далее указывается полное наименование страхователя (в соответствии с учредительными документами), ИНН, КПП, ОКВЭД по основному виду деятельности, телефон.

Количество застрахованных лиц – число работников, с зарплаты которых начисляются и уплачиваются взносы. Это число должно быть равно количеству заполненных разделов 6.

Указывается среднесписочная численность, рассчитанная установленным законом способом.

Раздел «достоверность подтверждаю» заполняется в зависимости от того лично или через представителя подается РСВ-1 в ПФР.

В целом, титульный лист стал проще, убрали поля для указания адреса, ОГРН, ОКАТО. Новый код ОКТМО тоже нигде указывать не нужно.

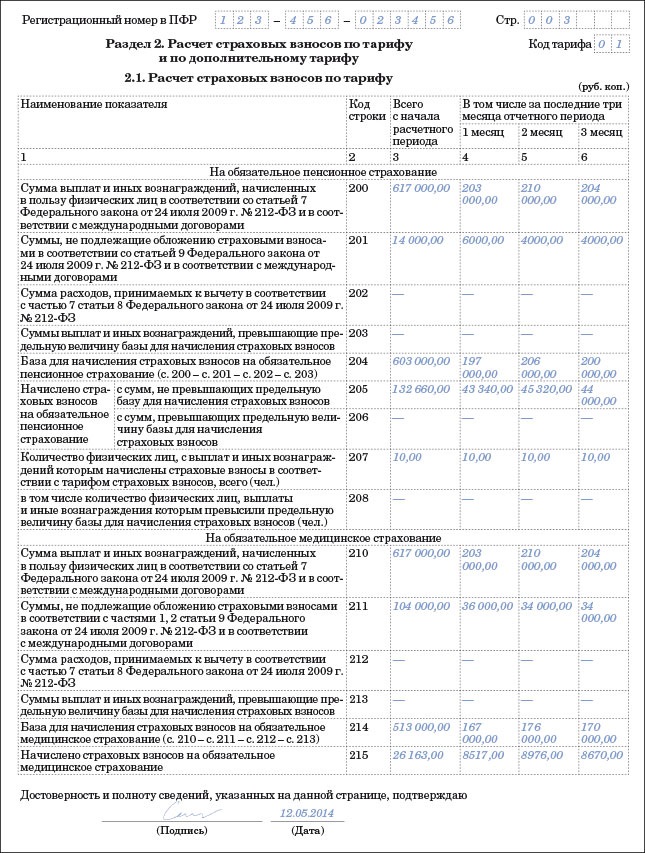

Отражаются данные по выплатам работников и начисленным с этих выплат страховым взносам на ОПС и ОМС.

Строк в разделе пенсионного страхования стало меньше в связи с изменениями в начислении взносов на ОПС, больше нет необходимости делить работников по возрастам, а начисленных взносы — на накопительную и страховую часть. Взносы отражаются одной суммой.

Раздел медицинского страхования не изменился.

В графе 3 указываются показатели, рассчитанные с начала расчетного периода, при заполнении РСВ-1 за полугодие 201_ – за первые 6 месяцев.

В графах 4,5,6 – показатели за последние три месяца: апрель, май, июнь.

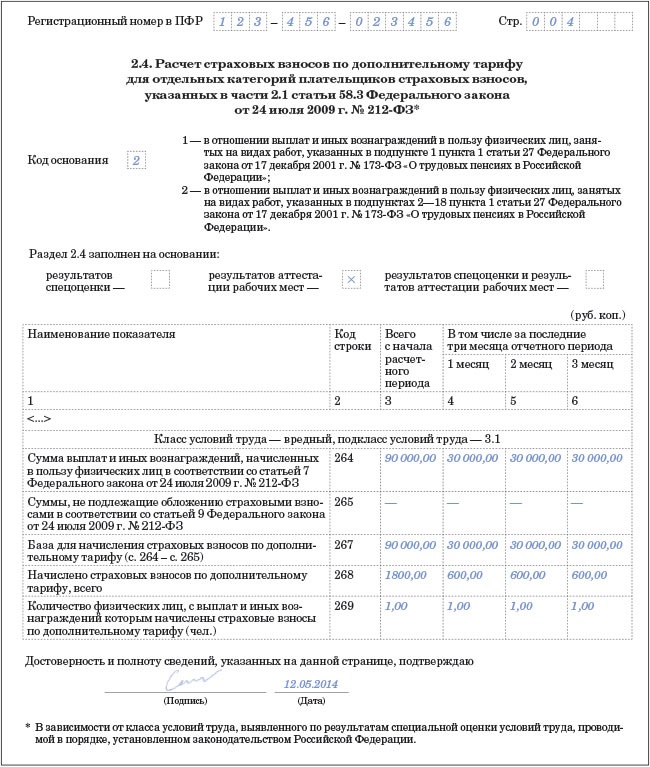

Отражаются данные о. применяемых в отношении лиц, работающих на вредных и опасных работах (6 и 4% для 2014 года) (ч.1 и ч.2 ст.58.3 закона от 24.07.2009 №212-ФЗ).

В обоих разделах убрана одна строка, в которой отражались расходы, принимаемые к вычету согласно ч.7ст.8 ФЗ от 24.07.2009 №212-ФЗ(по авторским и другим аналогичным договорам).

В остальном заполнение разделов не изменилось, аналогично в графе 3 отражаются данные за полугодие, в графах 4-6 – за последние три месяца: апрель, май, июнь.

Заполняется по дополнительным взносам (ч.2.1 ст.58.3 закона от 24.07.2009 №212-ФЗ) на основании проведенной или аттестации.

Если по результатам спецоценки установлен допустимый или оптимальный класс, то раздел заполнять не нужно, так как дополнительный тариф будет равен 0.

Если на предприятии трудятся работники из списка, отраженного в пп.1п.1ст.27 закона от 17.12.2001 №173-ФЗ, то в поле «код основания» ставится «1», если из списка, отраженного в п..2-18 п.1 ст.27 этого же закона, то в поле ставится «2».

Как заполняется отчетность РСВ- 1, с примерами и формами для скачивания

В июне текущего года были утверждены новые формы отчетности на пенсионное и медицинское страхование. Изменилось количество таблиц, некоторые количественные показатели, переименованы разделы и отдельные графы. В расчете РСВ-1 ПФР 2015, образец заполнения которого будет представлен ниже, теперь отражаются не только доначисленные по результатам проверок суммы, но и уменьшенные в результате перерасчета. Рассмотрим по порядку:

Пример заполнения РСВ-1

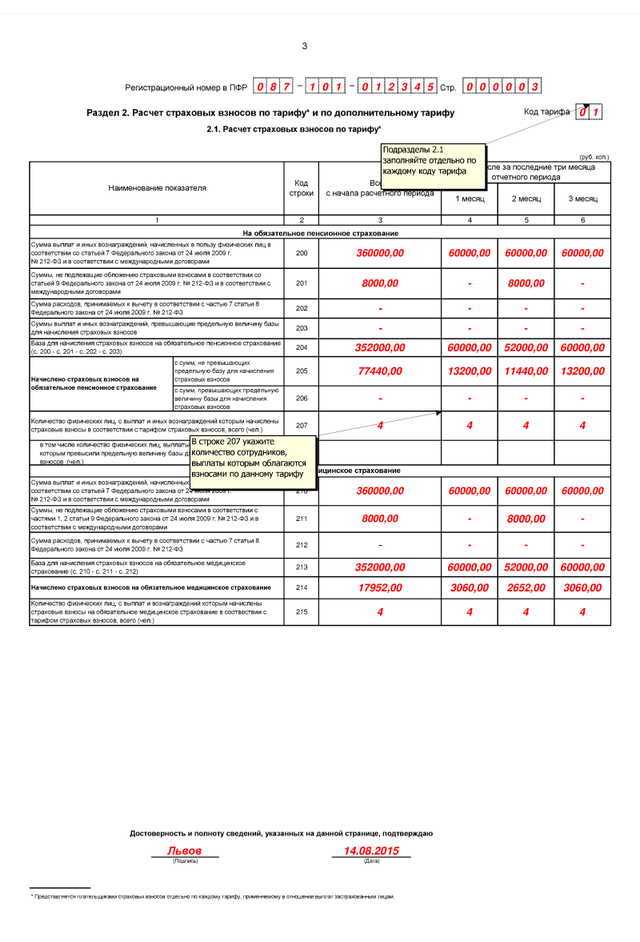

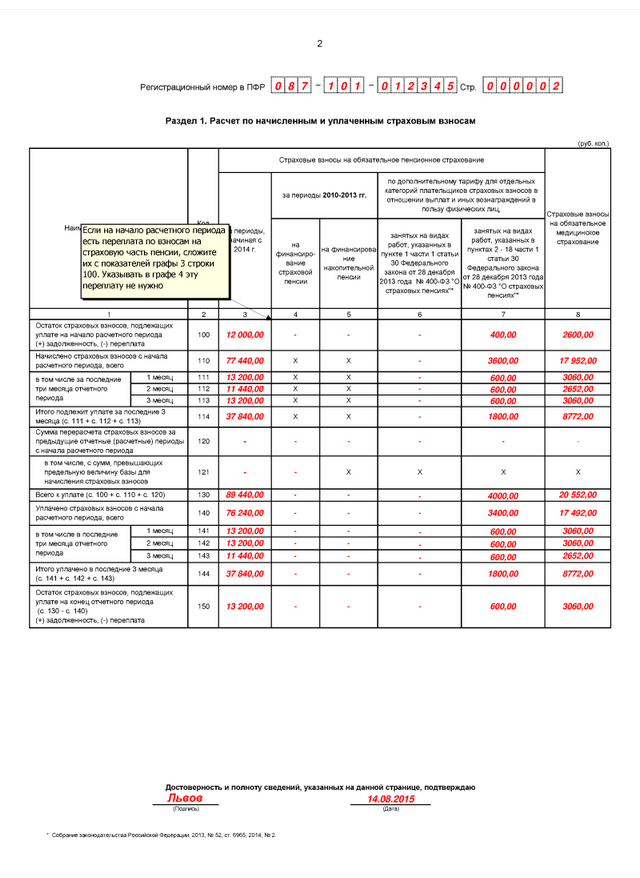

15 августа, за июнь взносы в фонды перечислены, но с ошибкой. На начало года имелась переплата страховых взносов – 1200 рублей. По результатам камеральной проверки, проведенной в апреле, выявлена ошибка в начислении страховых взносов по 1 работнику (Соловьева) за январь 2015 года, доначисленная сумма – 440 рублей. Итого: на конец периода имеет место недоимка – 690 рублей. По ссылке можно скачать РСВ-1, сформированный по этим данным.

Первичная форма подается с номером 000, последующие – с 001 и так далее. Если уточняющий расчет сдается до начала срока сдачи очередного, то индивидуальные сведения (ИС) заполняются по типу «исходные» (раздел 6). Например, уточнение за 1 полугодие – до 1 октября. Если позднее – то вместе с очередным отчетом подается уточняющий за прошлый период и ИС по типу «корректирующие».

Ответственность за нарушения

Несмотря на то, что с 2014 года индивидуальные сведения включили в общий отчет РСВ-1, никакие поправки в законы не внесены. Позиция Минэкономразвития сводится к следующему. При несвоевременной сдаче применяются нормы закона № 212-ФЗ (пени), а при наличии ошибок в данных для ПУ — ст.17 № 27-ФЗ (Письмо № 17-3/В-138 от 04.04.2014). Ситуация складывается неоднозначная и, вероятнее всего, она увеличит и без того немалое количество судебных споров между работодателями и ПФР.

Обратите внимание! Штраф за нарушение сроков сдачи отчета налагается на юрлицо; причем за то, что он не сдается вообще – санкции не предусмотрены. Руководитель организации, как должностное лицо, может быть наказан за непредставление отчетности (штраф 300 – 500 руб.).Постановление в отношении него могут выносить каждый квартал.

Выберите ваш регионАлтайский крайАмурская областьАрхангельская областьАстраханская областьБелгородская областьБрянская областьВладимирская областьВолгоградская областьВологодская областьВоронежская областьЕврейская автономная областьЗабайкальский крайИвановская областьИркутская областьКабардино-Балкарская РеспубликаКалининградская областьКалужская областьКамчатский крайКарачаево-Черкесская РеспубликаКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АдыгеяРеспублика АлтайРеспублика БашкортостанРеспублика БурятияРеспублика ДагестанРеспублика ИнгушетияРеспублика КалмыкияРеспублика КарелияРеспублика КомиРеспублика КрымРеспублика Марий ЭлРеспублика МордовияРеспублика Саха (Якутия)Республика Северная Осетия — АланияРеспублика ТатарстанРеспублика ТываРеспублика ХакасияРостовская областьРязанская областьСамарская областьСаратовская областьСахалинская областьСвердловская областьСмоленская областьСтавропольский крайТамбовская областьТверская областьТомская областьТульская областьТюменская областьУдмуртская РеспубликаУльяновская областьХабаровский крайХанты-Мансийский автономный округЧелябинская областьЧеченская РеспубликаЧувашская РеспубликаЧукотский автономный округЯмало-Ненецкий автономный округЯрославская областьг. Байконург. Москваг. Санкт-Петербургг. Севастополь

После этой даты уточненный расчет заполугодие сдается безраздела 6 иподраздела 2.5. Такие правила прописаны впункте 5.1 Порядка заполнения новой формы РСВ-1. Напомним, чтораньше фонды рекомендовали сдавать «уточненки» до1-го числа третьего месяца, следующего заотчетным периодом (см. «»).

Также отметим, чтовсе корректировки представляются поформам, действовавшим втом периоде, закоторый выявлены ошибки (искажения). Приэтом все уточнения индивидуальных сведений позастрахованным лицам стипом «корректирующие» или«отменяющие» нужносдать вместе срасчетом заотчетный период, срок представления которого наступил. Данные сведения следует составлять поформам, которые действовали впериоде совершения ошибки (п.27 ип.35 Порядка заполнения).

Потребуетсяли пересдавать РСВ-1 заполугодие?

Как мы уже сказали, постановление №194п, которым утверждена новая форма РСВ-1, вступит всилу с7 августа. Втоже время впункте 2 этого постановления указано, чтоотчетность заI полугодие2015 года представляется поновой форме. Если страхователь до7 августа отчитается постарой форме, которая официально действует доуказанной даты, непотребуютли территориальные органы ПФР пересдать отчет поновой форме?

Налоговый юрист «Бухгалтерии Онлайн» Алексей Крайнев напоминает, чтоотчетность сдается поформе, которая действует надень исполнения этой обязанности. Тоесть додаты вступления всилу новой формы страхователи обязаны применять старую форму. Кроме того, впункте 2 постановления №194п сказано, чтооно применяется, «начиная спредставления расчета заI полугодие 2015 года». Изданной формулировки неследует, чтодокумент распространяет свое действие наотношения, возникшие додаты вступления его всилу. Такая фраза лишь указывает напериод, сотчетности закоторый действует новая форма. Поэтому постановление №194п нераспространяется нарасчеты, которые были представлены додаты вступления его всилу, тоесть до7 августа. Данные аргументы, нанаш взгляд, можно использовать, если ПФР всеже потребует пересдать расчет поновой форме.

Формально такую отчетность нельзя признать надлежащей, так как она представлена понедействующей намомент сдачи форме. Однако, скорее всего, никаких требований опересдаче отчетности выдвинуто небудет. Заметим также, чтопока постановление №194п находилось нарегистрации вМинюсте, вПорядок заполнения новой формы были внесены незначительные технические поправки. Приэтом сама форма расчета неизменилась.

Покакому формату сдавать электронную отчетность?

Работодатели, укоторых трудится более 25 человек, должны представлять отчетность вПФР черезинтернет (см. «»). Напомним также, чтозаконодатели разрешили сдавать электронную отчетность повзносам нанесколько дней дольше, чем «бумажную» отчетность (п.10 Закона №212-ФЗ).

1 части 1 статьи 30 ФЗ №400 от 28 декабря 2013 года, плательщиками страховых взносов, указанными в частях 1 и 2 статьи 58.3 Федерального закона от 24 июля 2009 г. N 212-ФЗ, которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода; в строках 111, 112, 113 графы 7 отражаются начисленные страховые взносы по дополнительному тарифу в отношении выплат и иных вознаграждений в пользу физических лиц, занятых на видах работ, указанных в пп. 2-18 п. 1 статьи 27 ФЗ № 173 от 17 декабря 2001 года, плательщиками страховых взносов, указанными в ч. 2 и 2.1 статьи 58.3 ФЗ № 212 от 24 июля 2009 г. которые подлежат уплате в ПФР, в соответствующих месяцах отчетного периода; значение графы 6 строки 111 должно равняться значению сумм строки 224 графы 4 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 4 подразделов 2.4 с кодом основания «1»; значение графы 6 строки 112 должно равняться значению сумм строки 224 графы 5 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 5 подразделов 2.4 с кодом основания «1»; значение графы 6 строки 113 должно равняться значению сумм строки 224 графы 6 подраздела 2.2 и строк 244, 250, 256, 262, 268 графы 6 подразделов 2.4 с кодом основания «1»; значение графы 7 строки 111 должно равняться значению сумм строки 234 графы 4 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 4 подразделов 2.4 с кодом основания «2»; значение графы 7 строки 112 должно равняться значению сумм строки 234 графы 5 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 5 подразделов 2.4 с кодом основания «2»; значение графы 7 строки 113 должно равняться значению сумм строки 234 графы 6 подраздела 2.3 и строк 244, 250, 256, 262, 268 графы 6 подразделов 2.4 с кодом основания «2»; значение строки 111 графы 8 должно равняться сумме строк 214 графы 4 подраздела 2.1 по всем кодам тарифов; значение строки 112 графы 8 должно равняться сумме строк 214 графы 5 подраздела 2.1 по всем кодам тарифов; значение строки 113 графы 8 должно равняться сумме строк 214 графы 6 подраздела 2.1 по всем кодам тарифов; значение строки 114 должно равняться сумме значений строк 111-113 соответствующих граф; в строке 114 графы 4 и 5 не подлежат заполнению.

Почитайте и посмотрите видео про корректировки. Специально выложили здесь.

13 ноя. 2014 12:51 Добрый день! Отправили файлы отчета в ПФР. Пришел отрицательный протокол проверки - расхождения в уплаченных взносах (специалист фонда насчитала пени и вычла их сумму из перечисленных взносов, хотя требование на уплату пени в нах адрес выслано не было). После исправления отчетности специалист фонда требует сдавать отчетность как корректировочную. Правомерны ли действия сотрудника фонда?

Не знаем. При представлении первичного Расчета код 000, при сдаче других отчетов ставится номер корректировки и тип корректировки.

22 янв. 2015 23:02 Телефон: Ошибка. Некорректное значение (30) "(499) 163-66-48". Значение поля имеет неверный формат. Как будет правильно?

Возможно без скобок и тире. Простой набор цифр.

8 апр. 2015 16:21 как отразить в индивидуальных сведениях нахождение работника вкомандировке

6 мая 2015 14:00 Добрый день!

в 2014 году работали по патенту, отчеты сданы, все хорошо, код тарифа 16. В 2015 году патент приобрели с 1 марта 2015 года. Как правильно отразить тариф?

8 июля 2015 18:02 как правильно заполнить нулевку за 2 кв рсв 1, какие разделы нужно заполнить?

Нулевка - это значит везде прочерки. Титульный лист обязательно. Остальные листы - с прочерками.

14 июля 2015 17:46 Не получается отправить отправить отчёт с корректировкой (раздел 2.5.2) одним пакетом. Пишет плохой хэш.

Не сможем ответить

7 мая 2016 1:59 в нулевом отчете Рсв-1 выдает ошибку в пачке 6, работников 2, оба выделены красным, подскажите, что там заполнять. Мы временно проживающие иностранцы, новая организация( в мае создана). Спасибо

Кто выдает ошибку? Какая программа? Чем заполняли?

Все риски, связанные с принятием решений на основании предоставляемой Сайтом информации, лежат на пользователе.

Администрация сайта не несет ответственности за использование третьими лицами информации, опубликованной на Интернет-сайте.

Мы не собираем, не храним и не передаем третьим лицам никакую информацию о пользователях сайта. Мы делаем все возможное для того,

чтобы обезопасить сайт и наших пользователей от несанкционированных попыток доступа, изменения или уничтожения хранящихся у нас данных.

Юридическая консультация online.

11 мая Если в отчетном периоде выплат работникам не было, в пенсфонд подается РСВ-1 за 2 квартал 2016 года нулевая. Образец такой формы мы привели в нашей статье..230

10 мая Расчет о начисленных и уплаченных страховых взносах – форма непростая, да к тому же сдается нечасто. Чтобы быстрее вспомнить, какие цифры откуда берутся, посмотрите наш пример и заполненный на его основе образец полугодового РСВ-1 ПФР1788

10 мая Если в отчетном периоде выплат работника не было, в пенсфонд надо подать РСВ-1 за 1 квартал 2016 года (нулевая). Образец такой формы мы привели в нашей статье.2706

6 мая Форма РСВ-1 за 1 квартал 2016 года осталось прежней. Но ПФР планирует три изменения в порядке заполнения формы. Быстро изучить новые правила поможет статья. 2891

28 апреля Чтобы избежать штрафных санкций, подайте вовремя отчет в ПФР за 4 квартал 2016 года. Срок сдачи приходится на 15 или 20 февраля 2017 года - в зависимости от формы подачи РСВ-1.257

10 июняЕсли у компании нет нужного автомобиля, его можно взять в аренду. Посмотрите договор аренды автомобиля между физическим лицом и организацией. Также мы привели проводки и рассказали, какие считать налоги.480

8 июняКого указывать в сведениях о застрахованных лицах, которые ждут в Пенсионном фонде с 1 апреля 2016 года? В какие сроки такие сведения необходимо представить? И что грозит компании, если новую отчетность не сдать или представить с опозданием? Об этом – в статье2914

5 маяВ 2016 году поменялись правила расчета страховых взносов во внебюджетные фонды. Главные новости: выросли лимиты и сведения в ПФР придется сдавать ежемесячные. О самых значимых изменениях в расчете и уплате взносов в ПФР, ФСС РФ и ФФОМС читайте в статье101920

29 апреляКакие страховые взносы в 2016 году платит индивидуальный предприниматель без работников? За какой период взносы перечислять не нужно? Для чего бизнесмену добровольные взносы в ФСС?

Форма РСВ-1 ПФР за 4 квартал 2015 года бланк скачать

Форма РСВ-1 ПФР необходима, чтобы отчитаться по взносам на обязательное пенсионное и медицинское страхование. Сдача этой отчетности в ПФР происходит по итогам квартала, полугодия, 9 месяцев и года. В изложенном ниже материале мы расскажем:

- Какая форма РСВ-1 за 2015 год используется

- Как заполнить РСВ 1 за 4 квартал 2015 года

- Как изменились сроки сдачи РСВ 1 в 2015 году

Бланк (форма) РСВ-1 утвержден постановлением Правления ПФ РФ от 04.06.2015 № 194п. Этим же постановлением даются разъяснения по порядку заполнения формы. Минюст России произвел регистрацию постановления Правления ПФР от 04.06.2015 № 194п, которым утверждена новая форма РСВ-1 ПФР. По форме РСВ 1 производится отчетность по страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС. В форме учтены все особые моменты уплаты взносов по дополнительным тарифам, в частности, дифференциация размеров тарифов в зависимости от класса (подкласса) условий труда, которые установлены по результатам специальной оценки условий труда. Нет необходимости в 2015 году отдельно готовить индивидуальные сведения, они уже включаются в состав формы РСВ. Новая форма РСВ-1 (бланк) вводится вследствии того, в 2014 году в силу вступили изменения в системе тарифов страховых взносов на обязательное пенсионное страхование. Федеральным законом о внесении изменений по вопросам обязательного пенсионного страхования внесено значительное количество поправок, дополнений и изменений, направленных на пополнение пенсионного фонда Российской Федерации. В частности, внесены изменения в ФЗ "О страховых взносах", ФЗ "О трудовых пенсиях в Российской Федерации", ФЗ "Об оязательном страховании в Российской Федерации" и в ряд других законодательных актов. Некоторым категориям страхователей необходимо будет оплачивать дополнительные взносы за работников, которые заняты на вредных производствах или имеющих право на досрочную пенсию. РСВ-1 за 4 квартал 2015 года | Бланк. В РСВ-1 за 4 квартал 2015 года бланк расчета включает в себя шесть разделов.