Рейтинг: 4.5/5.0 (1828 проголосовавших)

Рейтинг: 4.5/5.0 (1828 проголосовавших)Категория: Бланки/Образцы

Из всех иностранцев гражданам Республики Беларусь комфортнее всего работать в России. Дело в том, что наши государства приняли ряд законодательных актов, снимающих многие административные барьеры для трудоустройства граждан Беларуси в России и россиян в Белоруссии.

Так, согласно п. п. 1 и 2 Решения Высшего Совета Сообщества Беларуси и России от 22 июня 1996 г. N 4 "О равных правах граждан на трудоустройство. " (далее - Решение) белорусские граждане имеют равные права с гражданами России в оплате труда, режиме рабочего времени и времени отдыха, охране и условиях труда и др.

На них не распространяется порядок регулирования привлечения и использования рабочей силы - не требуется разрешения для приема на работу, не нужны квоты и т.д.

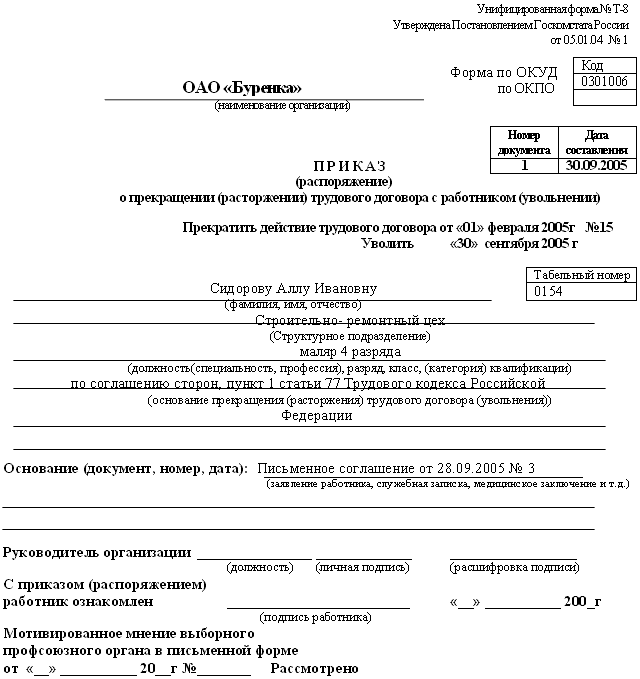

Несмотря на определенные привилегии по сравнению с другими иностранцами, граждане Беларуси обязаны вставать на миграционный учет. В Федеральном законе о миграционном учете от 18 июля 2006 г. N 109-ФЗ для белорусов исключений нет. Если при приеме на работу гражданин Белоруссии еще не стоит на миграционном учете, предприниматель считается принимающей стороной и обязан поставить иностранца на учет в течение трех дней. Поставить иностранца на учет необходимо, если он будет проживать на вашем объекте. При увольнении иностранцев их следует снимать с учета.

За несоблюдение порядка миграционного учета предпринимателя могут оштрафовать на сумму от 200 тыс. до 400 тыс. руб. в отношении каждого иностранца (п. 4 ст. 18.9 и примечание к ст. 18.1 КоАП РФ). Штрафы огромны, поэтому рекомендуем любое изменение в отношении белорусов регистрировать в миграционной службе - прием на работу, предоставление жилья, заключение нового трудового договора либо пролонгация старого, расторжение договора. Лучше пусть дважды встанет на учет, чем ни разу. За двойную постановку не штрафуют.

Справка. Иностранцы находятся на территории России в следующих статусах (Федеральный закон от 25 июля 2002 г. N 115-ФЗ):

временно пребывающие - это лица, прибывшие в РФ на основании визы или в порядке, не требующем получения визы, и получившие миграционную карту, но не имеющие вида на жительство или разрешения на временное проживание (так называемые временно пребывающие);

временно проживающие - лица, получившие разрешение на временное проживание;

имеющие вид на жительство - лица, получившие вид на жительство.

Лица, временно проживающие в России, а также лица, имеющие вид на жительство, обладают теми же правами, что и российские граждане, начисление им заработной платы, удержание и начисление налогов не имеет особенностей. Большую часть иностранных работников составляют временно пребывающие.

Белорус в России - Оформление на работу

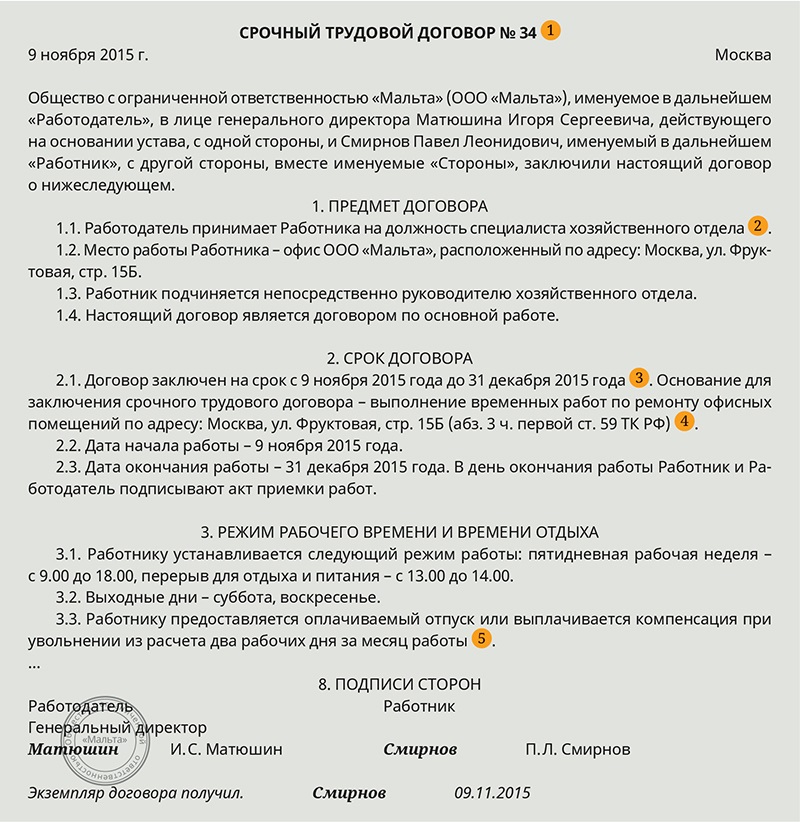

Заключение трудового договора с белорусом не имеет каких-либо особенностей. Трудовой кодекс не предусматривает специальной формы договора для сотрудников-иностранцев. Даже сам факт иностранного гражданства в договоре указывать не обязательно.

При заключении трудового договора лицо, принимаемое на работу, обязано (в числе прочих документов) представить трудовую книжку. Если трудовой договор заключается в первый раз, то работодатель должен сам оформить трудовую книжку. Трудовые книжки ведутся на каждого сотрудника, проработавшего у вас свыше пяти дней (ст. 66 ТК РФ). Форма бланка утверждена Постановлением Правительства РФ от 16 апреля 2003 г. N 225 (вступил в силу с 1 января 2004 г.). Но на руках у граждан еще остались трудовые книжки образца 1974 г. и они считаются действительными.

Белорус может представить вам трудовую книжку любого из двух названных образцов. В противном случае придется заводить новую трудовую книжку, так как трудовые книжки даже братских республик к учету в РФ брать нельзя. А вот его стаж учитывать нужно, поскольку "трудовой стаж. и стаж работы по специальности, приобретенный в связи с трудовой деятельностью на территориях обеих сторон, взаимно признается сторонами" (п. 2 Решения). При этом никаких записей о стаже работника на территории Белоруссии в соответствии с трудовой книжкой белорусского образца в трудовую книжку российского образца вносить не нужно (Письмо Роструда от 15 июня 2005 г. N 908-6-1).

Налог на доходы физических лиц

В отношении налога на доходы физических лиц Правительствами РФ и Республики Беларусь 21 апреля 1995 г. заключено Соглашение об избежании двойного налогообложения. Через 11 лет (24 января 2006 г.) страны дополнительно составили Протокол к Соглашению. Там указано, что доходы граждан Беларуси облагаются по ставке, предусмотренной в отношении лиц с постоянным местом жительства в РФ, если период нахождения на территории России составляет не менее 183 дней в календарном году либо непрерывно в течение 183 дней, начавшихся в предшествующем календарном году и истекающих в текущем календарном году. Таким образом, если срок трудового договора превышает 183 дня, то выплаты белорусу будут облагаться по той же ставке, что и россиянину, то есть 13 процентов от суммы дохода. Эта же ставка применяется и по бессрочному трудовому договору.

А если белорус находился в РФ, временно не работал и приходит устраиваться к вам на работу, как определить, с какого момента он находится в России? Это не так легко. Дело в том, что в связи с особым статусом именно граждан Белоруссии они не подлежат пропускному контролю (не делаются отметки в паспорте при пересечении границы), на них не оформляется миграционная карта. В этом случае факт пересечения границы им следует подтвердить проездными билетами. В противном случае вам придется считать первый день работы днем появления белоруса в России, и с этого дня ведется отсчет 183-дневного периода.

Вычеты по НДФЛ (стандартные, социальные, имущественные) предоставляются, но только если доходы облагаются по ставке 13 процентов.

Пример 1. Сидорский А.Г. являющийся гражданином Республики Беларусь, прибыл в Россию и 18 февраля 2011 г. заключил с ИП бессрочный трудовой договор.

В связи с тем, что договор является бессрочным, доходы будут облагаться НДФЛ по ставке 13% с первого дня работы у коммерсанта. Кроме того, гражданин имеет право и на вычеты по налогу (допустим, если у него есть несовершеннолетние дети). Однако для получения этого права он должен подтвердить, что с начала года до 18 февраля нигде не работал либо (если работал) представить справки о полученном доходе (для того чтобы можно было следить за лимитом предоставления вычетов).

Если же доходы белоруса облагаются еще по ставке 30 процентов, вычеты ему не положены. Можно ли в дальнейшем при получении сотрудником права на ставку 13 процентов и пересчете НДФЛ воспользоваться еще и вычетами? Я думаю, что можно, так как получается, что эти доходы облагаются по ставке 13 процентов, а значит и право на вычеты имеется.

Пример 2. С гражданином Республики Беларусь Сидорским А.Г. 1 января заключен трудовой договор на срок до 30 апреля (то есть на 120 дней). Общая начисленная зарплата его составляет 10 000 руб. В связи с тем что срок трудового договора составляет менее 183 дней, доходы сотрудника облагаются по ставке 30%, и он не имеет права на вычеты по налогу. Таким образом, ежемесячно с января по апрель он получал на руки 7000 руб. (10 000 руб. - (10 000 руб. x 30%)), соответственно, НДФЛ составляет 3000 руб.

30 апреля срок договора истек, и 1 мая с ним же заключен новый договор на 4 месяца (до 31 августа). В связи с тем что при заключении нового договора уже ясно, что общий срок пребывания в РФ превысит 183 дня, сотрудник имеет право на пересчет налога по ставке 13%. При этом он имеет право и на вычеты на себя и на детей также с 1 января. Сидорский А.Г. написал заявление на предоставление стандартных вычетов на себя и на своего несовершеннолетнего сына.

Таким образом, ежемесячно в январе - апреле сотруднику следовало уплачивать НДФЛ в сумме 1118 руб. ((10 000 руб. - 1000 руб. (вычет на ребенка) - 400 руб. (вычет на себя)) x 13%).

В мае, в связи с тем что доход с начала года превысит 40 000 руб. вычет на себя не предоставляется. НДФЛ мая составит 1170 руб. ((10 000 руб. - 1000 руб.) x 13%). Напоминаем, вычет на детей перестает предоставляться с месяца, в котором доход с начала года превысит 280 000 руб.

При начислении заработной платы за май сотруднику следует вернуть излишне удержанный НДФЛ в сумме 7528 руб. ((3000 руб. - 1118 руб.) x 4 мес.).

Если бессрочный трудовой договор будет расторгнут до истечения 183 дней, то придется произвести перерасчет налоговых обязательств по ставке 30 процентов (п. 3 ст. 224 НК РФ).

Пример 3. Воспользуемся данными предыдущего примера. Допустим, Сидорский А.Г. решил уволиться с 16 июня. Зарплата за период с 1 по 15 июня составит 5000 руб. В связи с тем, что договор закончился до истечения 183 дней, доход работника облагается по ставке 30%. НДФЛ за июнь составит 1500 руб. (5000 руб. x 30%). За период с января по май с работника следовало удержать НДФЛ в сумме 15 000 руб. (10 000 руб. x 30% x 5 мес.), без предоставления стандартных вычетов.

Фактически удержанная сумма налога составляет 5642 руб. (1118 руб. x 4 мес. + 1170 руб.), то есть при увольнении НДФЛ на сумму 9358 руб. (15 000 - 5642) следует доудержать.

Но с сотрудников запрещено удерживать более 50% начисленной зарплаты (за исключением случаев полной материальной ответственности). Следовательно, в июне, помимо текущего НДФЛ в сумме 1500 руб. можно доудержать только 1000 руб. НДФЛ (5000 руб. x 50% - 1500 руб.). Об оставшейся недоудержанной сумме НДФЛ (8358 руб.) нужно сообщить в месячный срок в свою налоговую инспекцию.

Справка. При исчислении НДФЛ с доходов белорусов учтите: если трудовой договор сроком более 183 дней (или бессрочный) заключен во второй половине года и до этого времени невозможно подтвердить местонахождение белоруса в России, то Минфин России считает, что доходы облагаются налогом по ставке 30 процентов, так как налоговый период (год) закончится до момента истечения 183 дней (Письмо от 18 февраля 2011 г. N 03-04-06/6-32).

Страховые взносы по травме

Начисление данных взносов регулируется Федеральным законом от 24 июля 1998 г. N 125-ФЗ (далее - Закон N 125-ФЗ). Страхованию подлежат как россияне, так и иностранцы, а также лица без гражданства (если только другие федеральные законы, международные соглашения не устанавливают иное). Страхованию подлежат физические лица, выполняющие работу по трудовому договору, а также лица, осужденные к лишению свободы и привлекаемые к труду страхователем.

Базой для начисления взносов являются выплаты по трудовым договорам. Суммы, не подлежащие обложению, указаны в ст. 20.2 Закона N 125-ФЗ. Никаких особенностей и исключений для сотрудников-белорусов там нет.

Страховые взносы на обязательное социальное страхование

Не перестаю удивляться, как же непрост и неоднозначен у нас учет. Вроде бы что сложного, господа законотворцы, если сразу не можете принять нормальные законы, возьмите арбитражную практику, посмотрите узкие места законов, увидите, что то, что вы имели в виду, и то, как это прописано в законе, совсем не одно и то же. Внесите изменения, чтобы не было двоякого толкования. Яркий пример этого - страховые взносы на заработную плату граждан Белоруссии.

Выше говорилось, что с братским государством у нас принято много законов на пару. Помимо этого, наши надзорные и прочие ведомства выпускают свои разъяснения. И вот эти разъяснения и принятые российские законы не стыкуются с общими договоренностями с Белоруссией. Документы в хронологическом порядке приведены в таблице.

Таблица.Нормативные акты и разъяснения, касающиеся взносов на обязательное социальное страхование сотрудников - граждан Белоруссии

Все документы, упомянутые в таблице, являются действующими и на сегодняшний день. Напомним, что нормы международного права имеют приоритет над нормами российского законодательства (ст. 15 Конституции). Вместе с тем в разных действующих международных актах (от 22 июня 1996 г. и 24 января 2006 г.) указаны противоположные позиции по временно пребывающим белорусам.

Как действовать работодателю-предпринимателю в данном случае? Я бы рекомендовал не начислять страховые взносы на зарплату белорусов. Если же сотрудник-белорус захочет, чтобы с его зарплаты платились взносы, то можно ему посоветовать обратиться в суд. Пусть суд принимает решение в таком случае. Может быть, он разберется во всех этих разночтениях.

Удаленный сотрудник из Белоруссии

Указание на место работы - обязательное условие трудового договора (ст. 57 ТК РФ). Согласно ст. 209 Трудового кодекса рабочее место - это место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Таким образом, указание в договоре местом работы адреса физического лица в Республике Беларусь может привести к претензиям инспекции о регистрации обособленного подразделения. Но это относится только к организациям, индивидуальный предприниматель не регистрирует обособленные подразделения (ст. 83 НК РФ).

В связи с тем что в законодательстве четко этот момент не отражен, то фактически получается, что такой договор можно будет заключить. Но зачем? Ведь он, наверняка, привлечет внимание контролеров, а многих проблем можно избежать, заключив договор на выполнение конкретных работ (договор гражданско-правового характера).

Заключение договора гражданско-правового характера (на выполнение работ, оказание услуг) с физическим лицом - гражданином Белоруссии (и фактически проживающим у себя на родине), по сравнению с трудовым договором имеет много плюсов:

- не нужно заключать трудовой договор и вести трудовую книжку;

- отсутствует необходимость миграционного учета;

- выплаты не облагаются взносами на страхование от несчастных случаев и профзаболеваний (только если это прямо не указано в договоре);

- выплаты точно не признаются объектом налогообложения страховыми взносами (п. 4 ст. 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ);

- выплаты не облагаются НДФЛ (Письмо Минфина России от 26 января 2011 г. N 03-04-06/6-10).

Для найма сотрудника достаточно заключить сам договор (в котором указать реквизиты для оплаты выполненных работ), принять работы по акту, оплатить их. НДФЛ удерживать не нужно, начислять взносы тоже.

Трудоустройство граждан Беларуси в России имеет свои незначительные особенности. При должном соблюдении требований по трудоустройству наем таких сотрудников даже выгоден предпринимателям - при минимальном дополнительном оформлении документов можно существенно сэкономить на страховых платежах с заработной платы. Так что не отказывайте соискателю в приеме на работу только на том основании, что он из Белоруссии, он может принести вам много пользы.

Трудовой договор с белорусом образец

Как принять на работу белоруса. Полная информацияГраждане Беларуси имеют равные с российскими гражданами социально-трудовые права[1] и в отношении граждан Беларуси не действует режим регулирования привлечения и использования иностранной рабочей силы.

Чтобы заключить трудовой или гражданско-правовой договор с гражданином Республики Беларусь необходимо[2].

1. Убедиться, что он имеет гражданство Республики Беларусь. Для этого он должен предъявить вам паспорт или иной документ, удостоверяющий личность (абз. 2 ч. 1 ст. 65 ТК РФ, ст. 10 Закона N 115-ФЗ).

2. Трудовая книжка (российского образца ). Если ранее гражданин Республики Беларусь не работал в России и не может вам представить трудовую книжку, вы сами оформляете ее в установленном порядке (абз. 3 ч. 1, ч. 5 ст. 65, ст. 66 ТК РФ).

Для работы по гражданско-правовому договору Трудовая книжка не требуется .

3. Страховое свидетельство государственного пенсионного страхования, если гражданин Республики Беларусь имеет статус временно или постоянно проживающего в РФ. Такие иностранные граждане подлежат обязательному пенсионному страхованию (п. 1 ст. 7 Закона N 167-ФЗ).

Если ранее гражданин Республики Беларусь не работал в России и страхового свидетельства не имеет, вы обязаны оформить на него такой документ в органах ПФР (абз. 7 ст. 15 Закона N 27-ФЗ)

4. Документ об образовании, квалификации или специальных знаниях - при поступлении иностранца на работу, требующую специальной подготовки (абз. 6 ч. 1 ст. 65 ТК РФ).

Как принять на работу белоруса. Как принять на работу белоруса 2014. Как принять на работу белоруса 2015. Как принять на работу белоруса 2016. Чтобы принять белоруса на работу. Прием на работу граждан Белоруссии. Белорусы – как их принять на работу. Прием на работу гражданина Белоруссии. Белорус. Прием на работу белоруса Прием на работу гражданина БелоруссииИз всех иностранцев гражданам Республики Беларусь комфортнее всего работать в России. Дело в том, что наши государства приняли ряд законодательных актов, снимающих многие административные барьеры для трудоустройства граждан Беларуси в России и россиян в Белоруссии.

Так, согласно п. п. 1 и 2 Решения Высшего Совета Сообщества Беларуси и России от 22 июня 1996 г. N 4 "О равных правах граждан на трудоустройство. " (далее - Решение) белорусские граждане имеют равные права с гражданами России в оплате труда, режиме рабочего времени и времени отдыха, охране и условиях труда и др.

На них не распространяется порядок регулирования привлечения и использования рабочей силы - не требуется разрешения для приема на работу, не нужны квоты и т.д.

Несмотря на определенные привилегии по сравнению с другими иностранцами, граждане Беларуси обязаны вставать на миграционный учет. В Федеральном законе о миграционном учете от 18 июля 2006 г. N 109-ФЗ для белорусов исключений нет. Если при приеме на работу гражданин Белоруссии еще не стоит на миграционном учете, предприниматель считается принимающей стороной и обязан поставить иностранца на учет в течение трех дней. Поставить иностранца на учет необходимо, если он будет проживать на вашем объекте. При увольнении иностранцев их следует снимать с учета.

За несоблюдение порядка миграционного учета предпринимателя могут оштрафовать на сумму от 200 тыс. до 400 тыс. руб. в отношении каждого иностранца (п. 4 ст. 18.9 и примечание к ст. 18.1 КоАП РФ). Штрафы огромны, поэтому рекомендуем любое изменение в отношении белорусов регистрировать в миграционной службе - прием на работу, предоставление жилья, заключение нового трудового договора либо пролонгация старого, расторжение договора. Лучше пусть дважды встанет на учет, чем ни разу. За двойную постановку не штрафуют.

Справка. Иностранцы находятся на территории России в следующих статусах (Федеральный закон от 25 июля 2002 г. N 115-ФЗ):

временно пребывающие - это лица, прибывшие в РФ на основании визы или в порядке, не требующем получения визы, и получившие миграционную карту, но не имеющие вида на жительство или разрешения на временное проживание (так называемые временно пребывающие)

временно проживающие - лица, получившие разрешение на временное проживание

имеющие вид на жительство - лица, получившие вид на жительство.

Лица, временно проживающие в России, а также лица, имеющие вид на жительство, обладают теми же правами, что и российские граждане, начисление им заработной платы, удержание и начисление налогов не имеет особенностей. Большую часть иностранных работников составляют временно пребывающие.

Белорус в России - Оформление на работу

Заключение трудового договора с белорусом не имеет каких-либо особенностей. Трудовой кодекс не предусматривает специальной формы договора для сотрудников-иностранцев. Даже сам факт иностранного гражданства в договоре указывать не обязательно.

При заключении трудового договора лицо, принимаемое на работу, обязано (в числе прочих документов) представить трудовую книжку. Если трудовой договор заключается в первый раз, то работодатель должен сам оформить трудовую книжку. Трудовые книжки ведутся на каждого сотрудника, проработавшего у вас свыше пяти дней (ст. 66 ТК РФ). Форма бланка утверждена Постановлением Правительства РФ от 16 апреля 2003 г. N 225 (вступил в силу с 1 января 2004 г.). Но на руках у граждан еще остались трудовые книжки образца 1974 г. и они считаются действительными.

Белорус может представить вам трудовую книжку любого из двух названных образцов. В противном случае придется заводить новую трудовую книжку, так как трудовые книжки даже братских республик к учету в РФ брать нельзя. А вот его стаж учитывать нужно, поскольку "трудовой стаж. и стаж работы по специальности, приобретенный в связи с трудовой деятельностью на территориях обеих сторон, взаимно признается сторонами" (п. 2 Решения). При этом никаких записей о стаже работника на территории Белоруссии в соответствии с трудовой книжкой белорусского образца в трудовую книжку российского образца вносить не нужно (Письмо Роструда от 15 июня 2005 г. N 908-6-1).

Налог на доходы физических лиц

В отношении налога на доходы физических лиц Правительствами РФ и Республики Беларусь 21 апреля 1995 г. заключено Соглашение об избежании двойного налогообложения. Через 11 лет (24 января 2006 г.) страны дополнительно составили Протокол к Соглашению. Там указано, что доходы граждан Беларуси облагаются по ставке, предусмотренной в отношении лиц с постоянным местом жительства в РФ, если период нахождения на территории России составляет не менее 183 дней в календарном году либо непрерывно в течение 183 дней, начавшихся в предшествующем календарном году и истекающих в текущем календарном году. Таким образом, если срок трудового договора превышает 183 дня, то выплаты белорусу будут облагаться по той же ставке, что и россиянину, то есть 13 процентов от суммы дохода. Эта же ставка применяется и по бессрочному трудовому договору.

А если белорус находился в РФ, временно не работал и приходит устраиваться к вам на работу, как определить, с какого момента он находится в России? Это не так легко. Дело в том, что в связи с особым статусом именно граждан Белоруссии они не подлежат пропускному контролю (не делаются отметки в паспорте при пересечении границы), на них не оформляется миграционная карта. В этом случае факт пересечения границы им следует подтвердить проездными билетами. В противном случае вам придется считать первый день работы днем появления белоруса в России, и с этого дня ведется отсчет 183-дневного периода.

Вычеты по НДФЛ (стандартные, социальные, имущественные) предоставляются, но только если доходы облагаются по ставке 13 процентов.

Пример 1. Сидорский А.Г. являющийся гражданином Республики Беларусь, прибыл в Россию и 18 февраля 2011 г. заключил с ИП бессрочный трудовой договор.

В связи с тем, что договор является бессрочным, доходы будут облагаться НДФЛ по ставке 13% с первого дня работы у коммерсанта. Кроме того, гражданин имеет право и на вычеты по налогу (допустим, если у него есть несовершеннолетние дети). Однако для получения этого права он должен подтвердить, что с начала года до 18 февраля нигде не работал либо (если работал) представить справки о полученном доходе (для того чтобы можно было следить за лимитом предоставления вычетов).

Если же доходы белоруса облагаются еще по ставке 30 процентов, вычеты ему не положены. Можно ли в дальнейшем при получении сотрудником права на ставку 13 процентов и пересчете НДФЛ воспользоваться еще и вычетами? Я думаю, что можно, так как получается, что эти доходы облагаются по ставке 13 процентов, а значит и право на вычеты имеется.

Пример 2. С гражданином Республики Беларусь Сидорским А.Г. 1 января заключен трудовой договор на срок до 30 апреля (то есть на 120 дней). Общая начисленная зарплата его составляет 10 000 руб. В связи с тем что срок трудового договора составляет менее 183 дней, доходы сотрудника облагаются по ставке 30%, и он не имеет права на вычеты по налогу. Таким образом, ежемесячно с января по апрель он получал на руки 7000 руб. (10 000 руб. - (10 000 руб. x 30%)), соответственно, НДФЛ составляет 3000 руб.

30 апреля срок договора истек, и 1 мая с ним же заключен новый договор на 4 месяца (до 31 августа). В связи с тем что при заключении нового договора уже ясно, что общий срок пребывания в РФ превысит 183 дня, сотрудник имеет право на пересчет налога по ставке 13%. При этом он имеет право и на вычеты на себя и на детей также с 1 января. Сидорский А.Г. написал заявление на предоставление стандартных вычетов на себя и на своего несовершеннолетнего сына.

Таким образом, ежемесячно в январе - апреле сотруднику следовало уплачивать НДФЛ в сумме 1118 руб. ((10 000 руб. - 1000 руб. (вычет на ребенка) - 400 руб. (вычет на себя)) x 13%).

В мае, в связи с тем что доход с начала года превысит 40 000 руб. вычет на себя не предоставляется. НДФЛ мая составит 1170 руб. ((10 000 руб. - 1000 руб.) x 13%). Напоминаем, вычет на детей перестает предоставляться с месяца, в котором доход с начала года превысит 280 000 руб.

При начислении заработной платы за май сотруднику следует вернуть излишне удержанный НДФЛ в сумме 7528 руб. ((3000 руб. - 1118 руб.) x 4 мес.).

Если бессрочный трудовой договор будет расторгнут до истечения 183 дней, то придется произвести перерасчет налоговых обязательств по ставке 30 процентов (п. 3 ст. 224 НК РФ).

Пример 3. Воспользуемся данными предыдущего примера. Допустим, Сидорский А.Г. решил уволиться с 16 июня. Зарплата за период с 1 по 15 июня составит 5000 руб. В связи с тем, что договор закончился до истечения 183 дней, доход работника облагается по ставке 30%. НДФЛ за июнь составит 1500 руб. (5000 руб. x 30%). За период с января по май с работника следовало удержать НДФЛ в сумме 15 000 руб. (10 000 руб. x 30% x 5 мес.), без предоставления стандартных вычетов.

Фактически удержанная сумма налога составляет 5642 руб. (1118 руб. x 4 мес. + 1170 руб.), то есть при увольнении НДФЛ на сумму 9358 руб. (15 000 - 5642) следует доудержать.

Но с сотрудников запрещено удерживать более 50% начисленной зарплаты (за исключением случаев полной материальной ответственности). Следовательно, в июне, помимо текущего НДФЛ в сумме 1500 руб. можно доудержать только 1000 руб. НДФЛ (5000 руб. x 50% - 1500 руб.). Об оставшейся недоудержанной сумме НДФЛ (8358 руб.) нужно сообщить в месячный срок в свою налоговую инспекцию.

Справка. При исчислении НДФЛ с доходов белорусов учтите: если трудовой договор сроком более 183 дней (или бессрочный) заключен во второй половине года и до этого времени невозможно подтвердить местонахождение белоруса в России, то Минфин России считает, что доходы облагаются налогом по ставке 30 процентов, так как налоговый период (год) закончится до момента истечения 183 дней (Письмо от 18 февраля 2011 г. N 03-04-06/6-32).

Страховые взносы по травме

Начисление данных взносов регулируется Федеральным законом от 24 июля 1998 г. N 125-ФЗ (далее - Закон N 125-ФЗ). Страхованию подлежат как россияне, так и иностранцы, а также лица без гражданства (если только другие федеральные законы, международные соглашения не устанавливают иное). Страхованию подлежат физические лица, выполняющие работу по трудовому договору, а также лица, осужденные к лишению свободы и привлекаемые к труду страхователем.

Базой для начисления взносов являются выплаты по трудовым договорам. Суммы, не подлежащие обложению, указаны в ст. 20.2 Закона N 125-ФЗ. Никаких особенностей и исключений для сотрудников-белорусов там нет.

Страховые взносы на обязательное социальное страхование

Не перестаю удивляться, как же непрост и неоднозначен у нас учет. Вроде бы что сложного, господа законотворцы, если сразу не можете принять нормальные законы, возьмите арбитражную практику, посмотрите узкие места законов, увидите, что то, что вы имели в виду, и то, как это прописано в законе, совсем не одно и то же. Внесите изменения, чтобы не было двоякого толкования. Яркий пример этого - страховые взносы на заработную плату граждан Белоруссии.

Выше говорилось, что с братским государством у нас принято много законов на пару. Помимо этого, наши надзорные и прочие ведомства выпускают свои разъяснения. И вот эти разъяснения и принятые российские законы не стыкуются с общими договоренностями с Белоруссией. Документы в хронологическом порядке приведены в таблице.

Таблица. Нормативные акты и разъяснения, касающиеся взносов на обязательное социальное страхование сотрудников - граждан Белоруссии

Все документы, упомянутые в таблице, являются действующими и на сегодняшний день. Напомним, что нормы международного права имеют приоритет над нормами российского законодательства (ст. 15 Конституции). Вместе с тем в разных действующих международных актах (от 22 июня 1996 г. и 24 января 2006 г.) указаны противоположные позиции по временно пребывающим белорусам.

Как действовать работодателю-предпринимателю в данном случае? Я бы рекомендовал не начислять страховые взносы на зарплату белорусов. Если же сотрудник-белорус захочет, чтобы с его зарплаты платились взносы, то можно ему посоветовать обратиться в суд. Пусть суд принимает решение в таком случае. Может быть, он разберется во всех этих разночтениях.

Удаленный сотрудник из Белоруссии

Указание на место работы - обязательное условие трудового договора (ст. 57 ТК РФ). Согласно ст. 209 Трудового кодекса рабочее место - это место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя. Таким образом, указание в договоре местом работы адреса физического лица в Республике Беларусь может привести к претензиям инспекции о регистрации обособленного подразделения. Но это относится только к организациям, индивидуальный предприниматель не регистрирует обособленные подразделения (ст. 83 НК РФ).

В связи с тем что в законодательстве четко этот момент не отражен, то фактически получается, что такой договор можно будет заключить. Но зачем? Ведь он, наверняка, привлечет внимание контролеров, а многих проблем можно избежать, заключив договор на выполнение конкретных работ (договор гражданско-правового характера).

Заключение договора гражданско-правового характера (на выполнение работ, оказание услуг) с физическим лицом - гражданином Белоруссии (и фактически проживающим у себя на родине), по сравнению с трудовым договором имеет много плюсов:

- не нужно заключать трудовой договор и вести трудовую книжку

- отсутствует необходимость миграционного учета

- выплаты не облагаются взносами на страхование от несчастных случаев и профзаболеваний (только если это прямо не указано в договоре)

- выплаты точно не признаются объектом налогообложения страховыми взносами (п. 4 ст. 7 Федерального закона от 24 июля 2009 г. N 212-ФЗ)

- выплаты не облагаются НДФЛ (Письмо Минфина России от 26 января 2011 г. N 03-04-06/6-10).

Для найма сотрудника достаточно заключить сам договор (в котором указать реквизиты для оплаты выполненных работ), принять работы по акту, оплатить их. НДФЛ удерживать не нужно, начислять взносы тоже.

Трудоустройство граждан Беларуси в России имеет свои незначительные особенности. При должном соблюдении требований по трудоустройству наем таких сотрудников даже выгоден предпринимателям - при минимальном дополнительном оформлении документов можно существенно сэкономить на страховых платежах с заработной платы. Так что не отказывайте соискателю в приеме на работу только на том основании, что он из Белоруссии, он может принести вам много пользы.

Работа в России по белому. Что нужно знать белорусу?Российский рынок труда по-прежнему остается наиболее привлекательным для белорусов. Отсутствие языкового барьера, границы, более высокие доходы, нежели на родине, – все это стимулирует наших соотечественников выезжать на заработки в Россию.

Легко ли преодолеть всевозможные бюрократические препоны на пути к получению официальной работы в России? Корреспондент портала interfax.by изучил этот вопрос.

Белорусам можно работать без разрешения!Условия для приема на работу иностранцев в России достаточно жесткие – наши соседи старательно защищают национальный рынок труда. Это если официально. В результате счет работников-нелегалов идет на сотни тысяч, если не на миллионы. Однако общая тенденция не распространяется на белорусов – устроиться на работу в России (официальную!) гражданину нашей страны не сложнее, чем у себя на родине. Это регламентируется целым рядом документов и соглашений.

В частности, решением Высшего Совета Сообщества Беларуси и России от 22.06.1996 года № 4 "О равных правах граждан на трудоустройство, оплату труда и предоставление других социально-трудовых гарантий" было установлено, что "действующий на основе национального законодательства порядок регулирования привлечения и использования иностранной рабочей силы в отношении граждан Республики Беларусь в Российской Федерации и граждан Российской Федерации в Республике Беларусь не применяется". То есть уже этим документом подтверждалось, что белорусы трудоустраиваются в России на тех же основаниях, что и граждане РФ.

А 11 июля 2011 года российская Дума ратифицировала "Соглашение о правовом статусе трудящихся-мигрантов и членов их семей", подписанное Россией, Беларусью и Казахстаном. В нем еще раз подтверждено, что гражданам Беларуси не требуется специального разрешения на работу в Российской Федерации, и такой же "бонус" предоставлен гражданам Казахстана. Вступает он в силу 1 января 2012 года.

Трудящийся-мигрант: минимум документовИменно трудоустройство этой категории граждан регламентирует вышеупомянутое соглашение. Речь идет о людях, являющихся, в нашем случае, гражданами Беларуси, законно находящихся и на законном основании осуществляющих трудовую деятельность на территории России, но не проживающих там постоянно. А, допустим, отправившихся туда на заработки.

По соглашению, для заключения трудового договора достаточно предоставить работодателю документы, предусмотренные трудовым законодательством, а также документ, подтверждающий законность нахождения трудящегося-мигранта на территории государства.

Документы, необходимые для трудоустройства в России перечислены в статье 65 Трудового кодекса РФ. Это:

Что же касается документа, подтверждающего законность нахождения в России, то белорусам его иметь при устройстве на работу необязательно. Так как подтверждать нечем: миграционные карты гражданам Республики Беларусь не выдаются, а трудящиеся-мигранты и члены их семей освобождаются от регистрации в течение 30 суток с даты въезда в Россию. Более того: требование работодателя о предоставлении регистрации временного пребывания или проживания является незаконным.

Если 30-дневный срок пребывания в России истекает, а вы еще не устроились на работу, то необходимо оформить временную регистрацию – встать на миграционный учет в управлении Федеральной миграционной службы. Для этого необходимы документ, удостоверяющий личность гражданина России (иностранного гражданина или ответственного лица организации), выступающего в качестве принимающей стороны, и документ, удостоверяющий вашу личность. Документом, подтверждающим дату въезда гражданина Республики Беларусь в Россию, может служить проездной документ (письмо ФМС РФ ОТ 21.01.2005 г. № МС-2/559).

Принимающая сторона на основании предъявленных белорусским гражданином документов заполняет специальный бланк уведомления о прибытии иностранного гражданина в место пребывания в управлении ФМС РФ либо отсылает его по почте. Взамен получает отрывную часть уведомления, которая и передается гражданину Беларуси в качестве документа о законности пребывания в России.

Что же касается дальнейшего нахождения белоруса в РФ на законных основаниях, то о его "легализации" должен позаботиться работодатель. По соглашению, срок временного пребывания трудящегося-мигранта и членов его семьи определяется сроком действия его трудового договора с работодателем. А трудовой договор, кстати, может быть бессрочным. Правда, временную регистрацию необходимо продлять ежегодно – в управлении ФМС.

Сколько платить налогов?Стандартная ставка подоходного налога в России – 13%. Однако для нерезидентов она значительно выше – 30%. Для того, чтобы стать налоговым резидентом в Российской Федерации, необходимо проработать в этой стране не менее 183 дней в календарном году, либо непрерывно в течение 183 дней, начавшихся в предшествующем календарном году и истекающих в текущем календарном году. Вне зависимости от того, будет это одно место работы или несколько. В таком случае ставка подоходного налога обычно пересматривается за весь период пребывания плательщика на территории России и производится перерасчет.

Изначально возникло некое противоречие – разные ставки налогов для россиян и белорусов в первые полгода работы при том, что, по соглашению между РБ и РФ, во избежание двойного налогообложения граждане Беларуси не должны подвергаться в России более обременительному налогообложению, чем граждане Российской Федерации в сходных обстоятельствах. В результате в 2005 году увидело свет письмо Минфина РФ № 03-05-01-03/82 "О порядке взимания налога на доходы физических лиц с граждан Республики Беларусь". Согласно ему, при заключении гражданином Беларуси трудового договора в России более чем на 183 дня, ставка подоходного налога в 13% применяется с момента заключения договора.

Социалка: без страховки, но с медицинойСогласно межправительственным соглашениям России и Беларуси, граждане нашей страны, временно пребывающие в России и работающие там по трудовым договорам, имеют равные права с россиянами на получение медицинской помощи в государственных и муниципальных учреждениях здравоохранения. Скорая и неотложная медицинская помощь гражданам Беларуси должна оказываться в том же объеме, что и гражданам России.

Но в то же время, учитывая, что доходы белорусов, имеющих временную регистрацию в России, не облагаются страховыми взносами, они не подлежат обязательному медицинскому страхованию и соответствующие полисы им не выдаются.

Также в "Соглашении о правовом статусе трудящихся-мигрантов и членов их семей" указано, что дети трудящихся-мигрантов имеют право посещать дошкольные учреждения и получать образование согласно законодательству государства трудоустройства.

Прием на работу белоруса: выгоды и нюансы оформленияОтсутствие разрешения на работу иностранца создает существенные препятствия в его оформлении.При оформлении на работу иностранных граждан сегодня требуется соблюсти все установленные миграционной службой правила. Ограничений много: срок получения разрешения на работу иностранцев без визы – только 10 рабочих дней.

За это время вы должны подготовить заявление о выдаче разрешения на работу иностранца в вашей организации и предоставить документ, признаваемый российским законодательством удостоверяющим его личность, миграционную карту. К тому же, будет необходимо заплатить немалую пошлину за выдачу запрашиваемого документа для каждого работника. И даже с полученным разрешением на работу иностранец имеет право осуществлять свою трудовую деятельность лишь в том субъекте РФ, что указан в документе.

Не следует забывать про штрафы. Факт привлечения иностранного работника к трудовой деятельности при отсутствии у него такого разрешения образует состав правонарушения по ч. 1 ст. 18.15 КоАП РФ. Наказание - административный штраф: для граждан - от 2000 до 5000 руб. для должностных лиц - от 25 000 до 50 000 руб. для юридических - от 250 000 до 800 000 руб. либо административное приостановление деятельности на срок до 90 суток. Аналогичный штраф за неуведомление органа ФМС о привлеченном иностранном труде.

Все это очень осложняет прием узбеков, таджиков, украинцев на простую работу. А уж о признании граждан иностранных государств учредителями или директорами и говорить не приходится. Слишком много налоговых и юридических препон.

Однако вышесказанное абсолютно не касается граждан Беларуси. В последнее время они все чаще являются учредителями и директорами организаций, находящихся на территории России. Прием на работу белоруса происходит значительно проще, чем оформление других иностранцев. Устранены все препятствия, и процесс оформления приравнен к приему на работу граждан Российской Федерации.

Этому способствует заключенный 25 декабря 1998 г. между Российской Федерацией и Республикой Беларусь договор о равных правах граждан обеих стран. В 7-й статье данного договора стороны обязуются предоставить и охранять равное право граждан: трудоустройства их на территории обеих стран, гарантий оплаты труда и получения социально-правовых гарантий. Трудовая деятельность обязана регулироваться составленным контрактом (трудовым договором) согласно действующему на данный момент законодательству. Российская Федерация и Беларусь в обоюдном порядке обязуются признавать трудовой стаж вне зависимости от того, в какой стране он был приобретен.

Исходя из вышеизложенного, с 1999 года оформление директором белоруса, и прием на любую другую должность происходит на тех же условиях, что и прием на работу российских граждан. Но для многих организаций вопрос приема на работу белоруса сопряжен с пробелом знаний в сфере налогообложения и правового сопровождения.

Документация для приема на работу белоруса

При оформлении белоруса на работу и заключении с ним трудового договора согласно установленного российским законодательством порядка достаточно предъявления документа, подтверждающего личность – паспорта. Иностранные граждане подлежат обязательному пенсионному страхованию, поэтому СНИЛС на иностранного работника необходимо получить. Свидетельства ИНН у иностранного работника нет, также может не быть трудовой книжки российского образца, если данное лицо ранее не работало в РФ. Документ об образовании и прочие документы нужны при составлении личного дела.

Обращаем ваше внимание на то, что в отличие от подтверждающих образование документов других иностранных граждан, белорусский диплом не требует легализации и квалификационного подтверждения. Такие документы при приеме на работу белоруса принимаются и учитываются равно, как и дипломы российских образовательных учреждений.

Если предъявленная при приеме на работу белоруса трудовая книжка выпущена ранее 1995 года и является документом советского образца, организация может производить в ней записи о принятии на работу и увольнении с предоставленной должности, так как на момент заведения данного документа обе страны: Беларусь и Россия являлись единым союзным государством.

В случае оформления директором белоруса трудовой книжки нового образца отдел кадров вправе завести новый документ, соответствующий российским стандартам. Произведенные в этой трудовой книжке записи о наработанном стаже впоследствии непременно учитываются органами ПФР при начислении пенсионных пособий по месту постоянного проживания оформленного на работу белоруса, согласно ст. 7 вышеозначенного договора между РФ и Беларусью.

Отсутствие при приеме на работу белоруса постоянного вида на жительство или временной регистрации на территории Российской Федерации не является препятствием для официального заключения с ним трудового договора.

Социальные выплаты и трудовые гарантии при приеме белоруса на работу

Граждане Беларуси, в случае если они имеют вид на жительство или временную регистрацию, при трудоустройстве в организацию имеют право на полный социальный пакет. Это прописано в положении «Об основах обязательного социального страхования» Федерального закона от 16 июля 1999 г. № 165-ФЗ.

Согласно утвержденному статьей №9 списку в обязательный социальный пакет на сегодняшний день входят: пенсии по достижении старости, потери кормильца, присвоению инвалидности. А также: оплата медучреждению расходов по предоставлению необходимых медицинских услуг, выплата пособий по временной нетрудоспособности и в случае получения профессионального заболевания, травмы. К обязательным социальным страховым видам отнесено пособие по беременности и родам, по безработице, ежемесячные пособия по уходу за ребенком до 1,5 лет, единовременное пособие при рождении ребенка и учете в медучреждении на раннем сроке, выплата пособий на погребение, санаторно-курортное лечение и оздоровление сотрудников организации и членов их семьи. Все эти пособия наравне с россиянами полагаются при оформлении на работу белорусам. так как, в соответствии со статьей №6 вышеназванного положения и прописанными в ней пунктами, застрахованными лицами являются и иностранные граждане, и лица без гражданства с заключенным трудовым договором или же самостоятельно обеспечивающие себя работой.

Налогообложение при оформлении белорусов на работу

Прием на работу белоруса подразумевает исчисление и выплату работодателем с выплачиваемой работнику заработной платы страховых взносов, НДФЛ и взносов в Пенсионный Фонд РФ. В соответствии с пунктом №3 ст. 224 Налогового Кодекса РФ ставка в отношении получаемого дохода налогоплательщика разнится при статусе физического лица. Сотрудник, не являющийся резидентом РФ, обязан выплачивать по НДФЛ налог в размере 30% совокупно получаемых доходов. Налоговым резидентам вменяется стандартная налоговая ставка 13%.

В статье 11 Налогового Кодекса РФ четко прописаны правила признания гражданина другой страны (в данном случае – при приеме и оформлении на работу белоруса ) налоговым резидентом Российской Федерации. Это физические лица, находящиеся фактически на территории России не менее 183 календарных дней в году. Необходимо отметить, что при переходе иностранного гражданина в статус налогового резидента он вправе требовать перерасчета налоговой ставки с 30% до 13% и возврата ранее уплаченных средств за весь период его пребывания и работы на территории РФ. Для этого он должен обратиться к налоговому агенту с письменным заявлением о возврате излишне удержанных налогов, ссылаясь на статью 231 и пункт №1 Налогового Кодекса РФ.

Однако, что касается граждан Белоруссии, то п.2 ст.1 Протокола к Соглашению между правительством РФ и Правительством РБ об избежание двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество, подписанного 24.01.2006 предусматривает, что ставку 13% в отношении доходов работника белоруса можно применять и с даты начала работы по найму. Обязательные условия для этого – наличие постоянного места жительства работника белоруса в РФ и трудовой договор сроком действия не менее 183 дней. Что касается страховых взносов в пенсионный фонд, то с 1 января 2012 года иностранные граждане и лица без гражданства (за исключением высококвалифицированных специалистов), постоянно или временно проживающие или пребывающие в РФ, заключившие трудовой договор на срок не менее шести месяцев подлежат обязательному пенсионному страхованию. Следовательно, работодатели обязаны исчислять и уплачивать с выплат в пользу указанных иностранцев страховые взносы в пенсионный фонд. Ставка страховых взносов для иностранных граждан составляет 22%. Страховые взносы уплачиваются за счет работодателя. Кроме того, работники, на вознаграждение которых начисляются страховые взносы, получают страховое свидетельство обязательного пенсионного страхования, содержащее страховой номер индивидуального лицевого счета. Функция оформления страховых свидетельств возложена на работодателя.

Иностранные работники также подлежат обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний в общем порядке. Ставки данных страховых взносов зависят от вида деятельности организации (класса профессионального риска) и могут быть установлены в пределах от 0,2% до 8,5%. Данные страховые взносы также уплачиваются за счет средств работодателя.

Таким образом, для бухгалтерии предприятия, компании или организации наиболее выгоден прием на работу граждан Беларуси в сравнении с оформлением разрешения на работу с имеющимися ограничениями законодательством РФ других иностранных лиц. В том числе, оформление директором белоруса или даже признание его учредителем.

Трудовой контракт с гражданином РБ в РФЯ гражданин РБ. Получил приглашение от российской фирмы на работу. Проживать (регистрация) и осуществлять трудовую деятельность буду в РБ.

Разумеется, возможно. Граждане Белоруссии полностью приравнены в трудовых правах с россиянами.

Даже разрешение на работу не нужно.

Права на труд россиян и белорусов

В соответствии с Договором о создании Союзного государства от 8.12.1999 г. Высшим Советом Сообщества Беларуси и России установлены равные права при трудоустройстве россиян в Беларуси и белорусов в России. Стаж работы белорусов в РФ согласно Договору признается в Беларуси так же, как и стаж, получаемый россиянами в Беларуси (сюда включается стаж, исчисляемый в льготном порядке, и стаж работы по специальности, приобретенный в связи с трудовой деятельностью граждан).

Вместе с тем существуют различия в национальных трудовых законодательствах, о которых необходимо знать. На практике при переезде в Беларусь пенсии россиянам переоформляются максимум в течение шести месяцев, при этом все невыплаченные за время оформления пенсий средства компенсируются. В Российской Федерации подобная процедура тянется месяцы и годы, при этом компенсируется пенсия только за шесть месяцев.

Если белорус работает на территории России, то он оформляется на работу так же, как и российские граждане. При этом его работодателю не нужно получать разрешение на использование иностранной рабочей силы. Отметим, что процесс оформления на работу иностранных граждан в РФ достаточно сложный, но он не распространяется на граждан Беларуси. Поэтому у белорусов гораздо больше возможностей устроиться на работу, скажем в Москве или Санкт-Петербурге, чем у остальных граждан иностранных государств. Вместе с тем гражданин Беларуси должен иметь действующую регистрацию по месту временного пребывания, однако при оформлении на работу работодатель не имеет права требовать наличия регистрации.

Работающие в России граждане Беларуси обязаны уплачивать подоходный налог, ставка которого составляет 13% от заработной платы в случае пребывания белоруса после регистрации на территории России больше 183 дней. А первые 183 дня пребывания его подоходный налог составляет 30% от заработной платы.

При оформлении на работу гражданину Беларуси работодателем заводится новая трудовая книжка в случае, если своя у него выдана после 1995 г. Если же трудовая книжка была заведена до 1995 г. то запись о трудоустройстве вносится в старую книжку.

Граждане Беларуси, работающие наравне с россиянами, имеют равное с ними право на получение пособий по всем видам государственного социального страхования. Кроме того, работающему белорусу заводится страховое свидетельство государственного пенсионного страхования, однако это возможно только при условии, что у него имеется вид на жительство в РФ.