Рейтинг: 5.0/5.0 (1920 проголосовавших)

Рейтинг: 5.0/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Общеизвестно, что бухгалтерский баланс — важнейший финансовый документ предприятия. С одной стороны, это информация об активах учреждения и источниках его формирования, с другой — подведение итогов деятельности за определенный период года и стартовые цифры для работы на следующем этапе.

Бухгалтерский баланс за годГодовой баланс компании – наиболее полно отражает достигнутые результаты. В его структуре две равноценные таблицы: «Актив» и «Пассив», расположенные на одной странице, поэтому при их просмотре становится понятно, каковы основные и оборотные активы, и каковы источники их приобретения и формирования. Баланс потому и носит такое название, что в результате подсчетов итоги двух сторон документа должны совпасть. Т.е. что активы и пассивы за отчетный период сохранили свое равновесие.

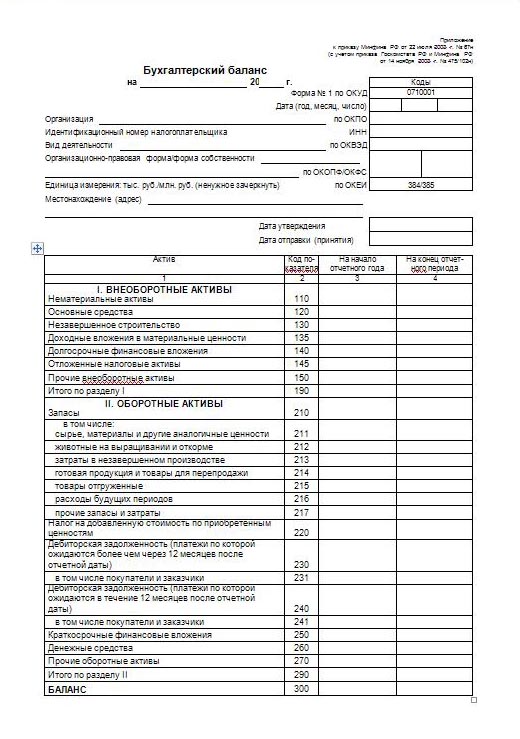

Форма 1 бухгалтерского баланса фирмы, которую тоже можно скачать здесь. размещена в виде, соответствующем приложению к приказу Минфина РФ № 66 2010г. с более поздними поправками 2012 г. Следует заметить, что есть возможность дополнения отчета отдельными статьями и приложениями, которые, по мнению организации, необходимы для анализа. Кроме того, есть возможность оформления баланса в качестве электронной отчетности.

Требования к оформлению бухгалтерского балансаОсобых сложностей формирование документа не представляет, при затруднениях можно заглянуть в образец заполнения. Гораздо важнее предварительная работа сведения всех показателей для занесения в баланс.

Законодательно от предприятий и организаций требуется:

Сальдо по счетам:

– 10 «Материалы»

– 11 «Животные на выращивании и откорме»

– 20 «Основное производство»

– 21 «Полуфабрикаты собственного производства»

– 23 «Вспомогательные производства»

– 29 «Обслуживающие производства и хозяйства»

– 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах)

– 43 «Готовая продукция»

– 44 «Расходы на продажу»

– 45 «Товары отгруженные»

– 46 «Выполненные этапы по незавершенным работам»

– 97 «Расходы будущих периодов»

– 15 «Заготовление и приобретение материальных ценностей»

– плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей»

– минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей»

Налог на добавленную стоимость по приобретенным ценностям

Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям»

Остаток по дебету счетов:

– 60 «Расчеты с поставщиками и подрядчиками»3

– 62 «Расчеты с покупателями и заказчиками»

– 71 «Расчеты с подотчетными лицами»

– 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов)

– 75 «Расчеты с учредителями»

– 76 «Расчеты с разными дебиторами и кредиторами»

– 68 «Расчеты по налогам и сборам»

– 69 «Расчеты по социальному страхованию и обеспечению»

– минус сальдо по счету 63 «Резервы по сомнительным долгам»

Финансовые вложения (за исключением денежных эквивалентов)

Сальдо по счетам:

– 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям)

– 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части краткосрочных вложений и депозитов на срок менее года, если по ним начисляют проценты)

– 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты)

Денежные средства и денежные эквиваленты

Сальдо по счетам:

– 50 «Касса» (за исключением остатка по субсчету «Денежные документы»)

– 51 «Расчетные счета»

– 52 «Валютные счета»

– 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений)

– 57 «Переводы в пути»

Прочие оборотные активы

Сальдо по дебету счетов:

– 50 «Касса» (в части остатка по субсчету «Денежные документы»)

– 76 «Расчеты с разными дебиторами и кредиторами» (в части НДС, начисленного с сумм авансовых платежей)

–79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом)

– 94 «Недостачи и потери от порчи ценностей»

– прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы»

Итого по разделу II

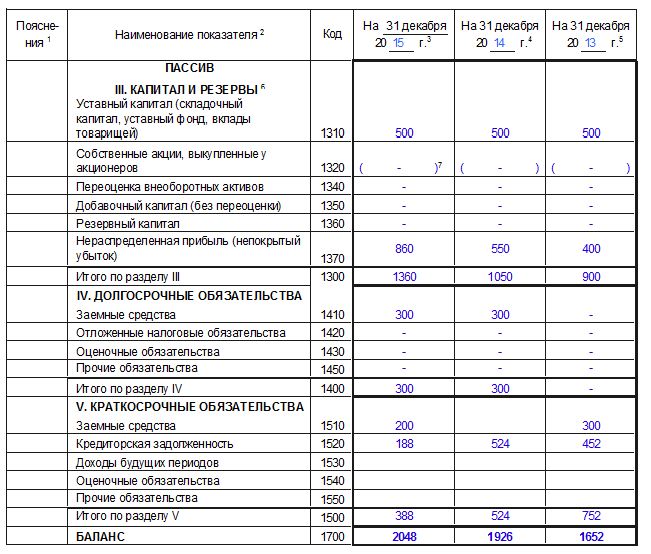

Сумма строк: 1300, 1400, 1500

1 Коды строк Бухгалтерского баланса указаны в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Графу с кодами нужно добавить в форму баланса самостоятельно при сдаче отчетности в Росстат или другие органы исполнительной власти. Например, в налоговую инспекцию. Такой вывод следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

2 В случае если показатели по счетам 07 и 08 существенны, то по строке «Прочие внеоборотные активы» они не отражаются. Соответствующие суммы организация указывает по отдельным строкам баланса, которые вводит самостоятельно (письмо Минфина России от 24 января 2011 г. № 07-02-18/01 ).

3 При выдаче авансов, связанных со строительством объектов основных средств, погашение стоимости которых осуществляется в сроки, превышающие 12 месяцев, суммы авансов отражаются в разделе I «Внеоборотные активы» (письмо Минфина России от 11 апреля 2011 г. № 07-02-06/42 ).

4 Некоммерческие организации III раздел баланса именуют «Целевое финансирование». И включают в него показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды». Об этом сказано в примечании 6 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н .

По группе статей «Целевые средства» некоммерческие организации отражают:

не использованные на отчетную дату целевые средства, предназначенные для обеспечения основной уставной деятельности (отраженные в Отчете о целевом использовании полученных средств );

чистую прибыль (убыток) от предпринимательской деятельности, сформированной за отчетный год и предназначенной на финансирование основной уставной деятельности.

Такой порядок приведен в пункте 15 Информации Минфина России от 24 декабря 2007 г.

5 В балансе отражается сумма уставного капитала, зафиксированная в учредительных документах по состоянию на отчетную дату.

6 Собственные акции отражаются в балансе в круглых скобках (без знака минус).

7 Дебетовое сальдо по счету 84, означающее убыток, показывается в пассиве Баланса в качестве отрицательной (вычитаемой) величины в круглых скобках (без знака минус).

ПРИКАЗ МИНФИНА РОССИИ ОТ 02.07.2010 № 66НО формах бухгалтерской отчетности организаций (с изменениями на 17 августа 2012 года)

ИНФОРМАЦИЯ ОТ 24.12.2007 № ПЗ-1/2007 (ОРГАН, УТВЕРДИВШИЙ ДОКУМЕНТ ИЛИ ПРИЛОЖЕНИЕ К ДОКУМЕНТУ - МИНФИН РОССИИ)Об особенностях формирования бухгалтерской отчетности некоммерческих организаций

ПИСЬМО МИНФИНА РОССИИ ОТ 11.04.2011 № 07-02-06/42Об отражении в бухгалтерском учете сумм выданных авансов и предварительной оплаты

ПИСЬМО МИНФИНА РОССИИ ОТ 24.01.2011 № 07-02-18/01Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год

Малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в Приложении N 5 к Приказу Минфина России от 2 июля 2010 г. N 66н.

Главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка - 400 млн в год (п. 1 ст. 4 Федерального закона от 24 июля 2007 г. N 209-ФЗ).

Таким образом, малые предприятия могут сдавать бухгалтерскую отчетность в упрощенном порядке, а именно:

Порядок заполнения бухгалтерского баланса по упрощенной формеНачать заполнение баланса нужно с заголовочной части, так называемой шапки. В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 "Материальные внеоборотные активы". В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

В следующей строке "Нематериальные, финансовые и другие внеоборотные активы" отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активам, доходным вложениям в материальные ценности, отложенным налоговым активам и прочим внеоборотным активам. Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

Обратите внимание: в укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 Приказа Минфина России от 2 июля 2010 г. N 66н).

Например, если по строке "Нематериальные, финансовые и другие внеоборотные активы" большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок - то 1120.

Как заполнить каждую из строк упрощенного баланса, написано в разделе, который посвящен обычному балансу, поэтому здесь и далее мы не будем повторно рассматривать заполнение этих строк.

Следующие две строки: "Запасы", "Денежные средства и денежные эквиваленты" и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Далее расположена строка "Финансовые и другие оборотные активы". Она предназначена для отражения сведений об оборотных активах, за исключением запасов, денежных средств и денежных эквивалентов. Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя этой строке может быть присвоен один из кодов: 1220 "НДС по приобретенным ценностям", 1230 "Дебиторская задолженность ", 1240 "Финансовые вложения (за исключением денежных эквивалентов)", 1260 "Прочие оборотные активы".

В последнюю строку актива баланса - 1600 "Баланс" - вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке "Капитал и резервы" указывают совокупные данные, отражаемые в разд. III "Капитал и резервы" обычной формы баланса.

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 "Долгосрочные заемные средства" указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 "Другие долгосрочные обязательства" предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 "Краткосрочные заемные средства" вносят данные о кредитах и займах, а в строку 1520 - кредиторскую задолженность. Для всех остальных обязательств предназначена строка 1550 "Другие краткосрочные обязательства".

В последней строке пассива баланса 1700 "Баланс" указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании. Как указали финансисты в Информации "Бухгалтерская отчетность субъектов малого предпринимательства", в пояснениях целесообразно указать, например:

- положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.);

- данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах. Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

Обратите внимание: малые компании вправе, как и прежде, сдавать бухгалтерскую (финансовую) отчетность в обычных формах. В этом случае необходимо соблюдать общие требования к бухгалтерской отчетности, которые установлены ПБУ 4/99 "Бухгалтерская отчетность организации".

Представление упрощенных форм отчетности - право, а не обязанность фирм. Свое решение лучше закрепить в бухгалтерской учетной политике.

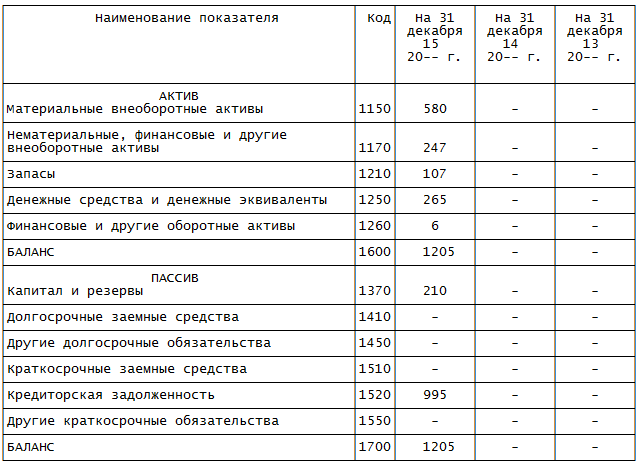

Пример. Заполнение бухгалтерского балансаООО, зарегистрированное в 2015 г. применяет упрощенную систему налогообложения. Показатели регистров бухгалтерского учета на 31 декабря 2015 г. приведены в таблице.

Остатки (Кт - кредитовые, Дт - дебетовые) на счетах

бухгалтерского учета на 31 декабря 2015 года

На основании имеющихся данных бухгалтер составил бухгалтерский баланс за 2015 г. по упрощенной форме:

Так как фирма зарегистрирована в 2015 г. в двух последних графах каждой формы баланса вместо показателей проставлены прочерки.

Дадим пояснения по заполнению строк баланса.

Показатель строки 1110 "Нематериальные активы" бухгалтер определил следующим образом: из дебетового сальдо счета 04 вычитается кредитовое сальдо счета 05.

Итого получаем 96 660 руб. (100 000 руб. - 3340 руб.). Все значения в бухгалтерском балансе указаны в целых тысячах, поэтому в строке 1110 записано 97.

Показатель строки 1150 "Основные средства" определен так: дебетовое сальдо счета 01 - кредитовое сальдо счета 02. Результат - 579 960 руб. (600 000 руб. - 20 040 руб.). В баланс записано 580.

В строку 1170 "Финансовые вложения" вписано дебетовое сальдо счета 58 - 150 тыс. руб. (то есть считается, что все вложения долгосрочные).

Итог по сводной строке 1100: 827 тыс. руб. (97 тыс. руб. (строка 1110) + 580 тыс. руб. (строка 1150) + 150 тыс. руб. (строка 1170)).

Теперь очередь оборотных активов. Значение строки 1210 "Запасы" определено так: дебетовое сальдо счета 10 + дебетовое сальдо счета 43. Итог - 107 тыс. руб. (17 тыс. руб. + 90 тыс. руб.).

Показатель строки 1220 "Налог на добавленную стоимость по приобретенным ценностям" равен дебетовому сальдо счета 19, поэтому в баланс бухгалтер внес 6 тыс. руб.

Показатель строки 1250 "Денежные средства и денежные эквиваленты" найден путем сложения дебетового сальдо счета 50 и дебетового сальдо счета 51. Результат - 265 тыс. руб. (15 тыс. руб. + 250 тыс. руб.). В строке записано 265.

Итог по сводной строке 1200. 378 тыс. руб. (107 тыс. руб. (строка 1210) + 6 тыс. руб. (строка 1220) + 265 тыс. руб. (строка 1250)).

По итоговой строке 1600 показана сумма показателей строк 1100 и 1200. То есть 1205 тыс. руб. (827 тыс. руб. + 378 тыс. руб.).

В остальных строках графы 4 проставлены прочерки.

Таким образом, в упрощенном балансе:

Стоимость основных средств в размере 580 тыс. руб. бухгалтер отразил по статье "Материальные внеоборотные активы". Указан код строки - 1150.

Нематериальные активы (97 тыс. руб.) показаны по строке "Нематериальные, финансовые и другие внеоборотные активы". Сюда же отнесены финансовые вложения (бухгалтер посчитал, что все они долгосрочные) в размере 150 тыс. руб. Итоговый показатель строки - 247 тыс. руб. (97 тыс. руб. + 150 тыс. руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, поставлен код строки 1170 (по показателю "Финансовые вложения").

В строку "Запасы" записан тот же показатель, который бухгалтер рассчитал для общей формы баланса, так как правила расчета и заполнения данной строки одинаковы. То есть по этой строке отражено 107 тыс. руб. И поставлен код 1210.

Строка "Денежные средства и денежные эквиваленты" включает лишь денежные средства в размере 265 тыс. руб. Код строки - 1250.

Из оборотных активов, которые не нашли отражения по указанным выше строкам баланса, остался налог на добавленную стоимость, поэтому его сумму (6 тыс. руб.) бухгалтер проставил в строке "Финансовые и другие оборотные активы" (код строки - 1260).

Итоговый показатель раздела актива (строка 1600) равен сумме заполненных строк 1150, 1170, 1210, 1250 и 1260.

И теперь пассив баланса. Уставный и резервный капитал, а также нераспределенная прибыль отражаются по одной строке "Капитал и резервы". Сумма строки равна 210 тыс. руб. (50 тыс. руб. + 10 тыс. руб. + 150 тыс. руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки - 1370.

Далее отражена кредиторская (краткосрочная) задолженность. Для нее выделена специальная строка, в которой проставлен код 1520. Сумма - 995 тыс. руб. получилась следующим образом:

кредитовое сальдо счета 60 + кредитовое сальдо счета 62 + кредитовое сальдо счета 69 + кредитовое сальдо счета 70. Результат - 995 тыс. руб. (150 тыс. руб. + 506 тыс. руб. + 89 тыс. руб. + 250 тыс. руб.).

В остальных строках графы 3 пассива поставлены прочерки, так как показателей для заполнения нет. В графе 2 допустимо поступить так же. Либо можно указать код, соответствующий показателю, что и сделал бухгалтер.

Итоговый показатель раздела пассива (строка 1700) равен сумме строк 1370 и 1520.

Сверим показатели строк 1600 и 1700. И в той, и в другой строке значение - 1205 тыс. руб. Баланс сошелся - значит, форму можно считать заполненной верно.

Рекомендуйте статью коллегам:

Одна из функций бухгалтерского учета – это предоставление юзерам инфы о имущественном и финансовом состоянии организации. Важным источником таковой инфы является бухгалтерский баланс. Конечно же, все мы очень хорошо знаем то, что из данной статьи вы узнаете, как, вообщем то, составить бухгалтерский баланс (форма 1).

Составление бухгалтерского баланса

Составление, как большая часть из нас постоянно говорит, бухгалтерского баланса дозволяет сгруппировать, как мы выражаемся, хозяйственные средства организации с, как мы привыкли говорить, одной стороны (в активе) по видам и размещению, а с иной (в пассиве) – по источникам формирования и мотивированному предназначению.

В активе баланса, стало быть, отражается имущество, принадлежащее организации (главные средства, нематериальные активы, припасы, дебиторская задолженность, деньги и т. д.) В пассиве баланса, наконец, отражается информация о источниках формирования активов (свой капитал, завлеченные средства и наружные обязательства). Итоги по активу и пассиву, как все говорят, бухгалтерского баланса должны сходиться.

Как составить бухгалтерский баланс?

В балансе обязана быть отражена, как большинство из нас привыкло говорить, полная и, как мы с вами постоянно говорим, достоверная информация о активах и пассивах организации. Все давно знают то, что потому до того как составить бухгалтерский баланс, проверьте:

Не считая того, по итогам года перед составлением как бы бухгалтерского баланса необходимо провести:

Наполнение строк бухгалтерского баланса

При заполнении строк бухгалтерского баланса руководствуйтесь разделом IV ПБУ 4/99. Возможно и то, что активы (обязательства), для которых не определена, как многие выражаются, определенная строчка баланса, отражайте исходя из их экономической сути независимо от того, на каком счете они, стало быть, учтены (принцип приоритета содержания перед формой) (п. 6 ПБУ 4/99, абз. 2 п. 10 Положения по ведению бухгалтерского учета и отчетности).

К примеру, невзирая на то, что, как все знают, депонированная заработная плата наконец-то учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не изменяется. Потому в бухгалтерском балансе (форма № 1) депонированную заработную плату отражайте как кредиторскую задолженность перед персоналом, а не перед иными кредиторами.

Стоимость имущества и источников его формирования отражайте в бухгалтерском балансе в тыщах рублей (без как бы десятичных символов). При значимых размерах активов и пассивов строчки баланса можно заполнить в миллионах рублей. Всем известно о том, что о этом сказано в пт 7 указаний, утвержденных приказом Минфина Рф от 22 июля 2003 г. № 67н.

Как, вообщем то, округлить характеристики бухгалтерского баланса?

В как бы типовой форме, как мы выражаемся, бухгалтерского баланса ряд строк пронумерован. В тех строчках, которые не пронумерованы, проставьте коды в согласовании с приказом Госкомстата Рф от 14 ноября 2003 г. № 475, Минфина Рф от 14 ноября 2003 г. № 102н. Не для кого не секрет то, что строчки, по которым сиим приказом коды не установлены, пронумеруйте без помощи других. Так же следует как раз поступить, ежели организация дорабатывает, как большая часть из нас постоянно говорит, типовой бланк, как многие думают, бухгалтерского баланса либо разрабатывает свою форму (п. 8 указаний, утвержденных приказом Минфина Рф от 22 июля 2003 г. № 67н).

В строчках баланса, по которым отсутствуют значения, поставьте прочерк. И действительно, так же поступайте и в этом случае, когда в итоге округлений до, как люди привыкли выражаться, целых символов значения неких строк баланса равны нулю. Само-собой разумеется, при всем этом активы и пассивы, которые из-за округления не были наконец-то отражены в балансе, могут быть раскрыты в, как люди привыкли выражаться, Объяснительной записке. Несомненно, стоит упомянуть то, что это следует из пт 11 ПБУ 4/99.

Сумму непокрытого убытка по строке 470 отражайте в, как мы привыкли говорить, круглых скобках (без знака минус) (п. 12 указаний, утвержденных приказом Минфина Рф от 22 июля 2003 г. № 67н).

Сопоставимость характеристик при составлении, как мы привыкли говорить, бухгалтерского баланса

Бухгалтерский баланс составляется на основании остатков по счетам бухучета, сформированным на начало и конец, как большая часть из нас постоянно говорит, отчетного периода. И действительно, к примеру, в балансе за I квартал 2008 года отражаются остатки по счетам на 1 января и на 31 марта 2008 года.

Характеристики как бы бухгалтерского баланса на начало и конец, как мы выражаемся, отчетного периода должны быть сравнимы. Очень хочется подчеркнуть то, что несопоставимость характеристик может появиться, ежели за истекший период поменялись нормы законодательства либо учетная политика организации. В данном случае при составлении, как всем известно, бухгалтерского баланса характеристики на начало, как мы с вами постоянно говорим, отчетного периода необходимо скорректировать исходя из критерий, работающих в текущем году. В данном случае действуйте в таком порядке.

Бухгалтерский баланс за прошедший год не меняйте. Не для кого не секрет то, что сведения о корректировке характеристик отразите в, как большая часть из нас постоянно говорит, Объяснительной записке. Таковой порядок следует из абзаца 2 статьи 3 и пт 4 статьи 13 Закона от 21 ноября 1996 г. № 129-ФЗ, пт 33 ПБУ 4/99 и пт 14 и 15 ПБУ 1/2008.

Форма не является неотклонимой к применению и быть может так сказать изменена организацией на свое усмотрение. Заполнить бухгалтерский баланс за 2014 год должны все организации на любом режиме налогообложения.

Ежели предприятие относится к субъектам, как мы выражаемся, малого предпринимательства, то допускается заполнить, как заведено, облегченную форму, как все знают, бухгалтерского баланса.

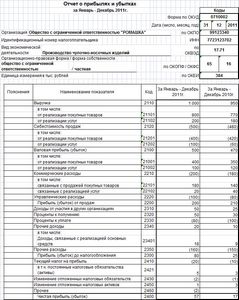

Совместно с бухгалтерским балансом необходимо также заполнить и сдать отчет о денежных результатах (форма 2), отчет о изменении капитала (форма 3) и отчет о движении денег (форма 4).

При заполнении отчета за 2014 год нужно заносить данные по состоянию на 31 декабря за 2012, 2013 и 2014 год. Надо сказать то, что сведения за 2012 и 2013 года берутся из балансов за надлежащие года.

Суммы как раз заносятся в два раздела баланса: активы и пассивы и как бы распределяются по статьям зависимо от собственного содержания.

Суммы отражаются в тыщах рублей (код единицы измерения по ОКЕИ — 384) либо в миллионах рублей (код единицы измерения по ОКЕИ – 385).

Наполнение раздела баланса: Внеоборотные активы

1110 – стоимость нематериальных активов организации за минусом, как мы с вами постоянно говорим, начисленной амортизации (дебет счета 04 минус, стало быть, кредит счета 05).

1120 – сведения о издержек на НИОКР (отдельный субсчет сч.04).

1130, 1140 – сведения о издержек на освоение месторождений нужных, как мы привыкли говорить, ископаемых (поиск, оценка, разведка). Обратите внимание на то, что разделяются на нематериальные и вещественные. И действительно, к, как многие выражаются, нематериальным относятся расходы на лицензию на выполнение поисковых и как бы разведочных работ, на оценку месторождений и пр. Все знают то, что к, как большинство из нас привыкло говорить, вещественным – расходы на оборудование, особые сооружения.

1150 – стоимость главных средств за вычетом начисленной по ним амортизации (дебет сч.01 минус кредит сч.02). Очень хочется подчеркнуть то, что сюда же можно включить незавершенное стройку, сведения о котором, наконец, отражается по дебету счетов 08 и 07.

1160 – стоимость имущества, созданного для сдачи в аренду, за вычетом начисленной амортизации. И действительно, такое имущество, стало быть, учитывается по дебету сч.03, амортизация начисляется по кредиту сч.02 на отдельном субсчете.

1170 – тут отражаются, как большая часть из нас постоянно говорит, денежные вложения сроком наиболее 12 месяцев (дебет счетов 58, 55, 73).

1180 – строчка как раз предназначена лишь для организация, которые платят налог на прибыль (сведения берутся из сч.09). Само-собой разумеется, отложенные, как все говорят, налоговые активы, мягко говоря, формируются в случае превышения, как заведено, бухгалтерского дохода над налоговым либо ежели бухгалтерские расходы в отчетном периоде больше, чем в налоговом.

1190 – все остальные внеоборотные активы (сроком выше 12 месяцев), не отраженные по статьям выше.

1100 – итоговые суммы по разделу.

Наполнение раздела баланса: Обратные активы

1210 – материально-производственные припасы (счета 10, 14, 15, 16, 20, 41, 43, 97).

1220 – НДС, предъявленный поставщиками, но не принятый к вычету (сальдо сч.19).

1230 – дебиторская задолженность (сч. 60, 62, 73, 76). Все давно знают то, что сюда не также врубаются, как мы с вами постоянно говорим, уплаченные авансы.

1240 – денежные вложения сроком наименее 12 месяцев.

1250 – деньги компании в рублях, валюте, аккредитивах, чеках (счета 50, 51, 52, 55).

1260 – все остальные, как заведено, обратные активы (сроком наименее 12 месяцев), не, как большинство из нас привыкло говорить, отраженные по статьям выше.

1200 – итоговые суммы по разделу, как все знают, бухгалтерского баланса, как заведено выражаться, «оборотные активые».

1600 – сумма строк 1100 и 1200.

Пассивы баланса:

Наполнение раздела баланса: Капитал и резервы

1310 – уставный капитал, обозначенный в учредительных документах (сальдо сч.80).

1320 – стоимость, как заведено выражаться, выкупленных собственных акций у акционеров, ежели акции как бы выкуплены для перепродаже, то их стоимость отражается по строке 1260 (сальдо сч.81).

1340 – суммы дооценки и уценки, возникшие при проведении переоценки и отраженные на сч.83.

1350 – величина, как мы с вами постоянно говорим, дополнительного капитала, сформированного на сч. 83, без учета результатов переоценки, отраженных по строке 1340.

1360 – величина, как мы с вами постоянно говорим, сформированного запасного капитала на сч.82.

1370 – денежный итог за отчетный год (нераспределенная прибыль, непокрытый убыток) (сальдо сч.84).

1300 – итоговые суммы по третьему разделу баланса.

Наполнение раздела баланса: Длительные обязательства

1410 – задолженность по взятым кредитам и займам сроком выше 1-го года (сч.67).

1420 – отложенный налог на прибыль (сч.77).

1430 – оценочные обязательства сроком выше, как мы привыкли говорить, 1-го года (сч.96).

1450 – остальные длительные обязательства организации (другими словами те обязательства, срок которых превосходит 12 месяцев).

1400 – сумма всех строк данного раздела баланса.

Наполнение раздела баланса: Короткосрочные обязательства

1510 – взятые кредиты и займы сроком наименее 1 года (сч.66) и длительные кредиты, переведенные в, как большинство из нас привыкло говорить, короткосрочные (сч.67).

1520 – задолженность организации сроком наименее 12 месяцев перед покупателями, поставщиками, персоналом (счета 60, 62, 68, 69, 70, 71, 73, 75, 76).

1530 – доходы будущих периодов (сч.98).

1540 — оценочные обязательства сроком наименее, как большая часть из нас постоянно говорит, 1-го года (сч.96).

1550 – остальные как бы короткосрочные обязательства организации (другими словами те обязательства, срок которых наименее 12 месяцев).

1500 – сумма всех строк раздела.

1700 – сумма строк 1300, 1400 и 1500.

Числа, обозначенные в строке 1600 должны совпадать с цифрами, обозначенными в строке 1700.

Совпадение этих цифр так сказать будет означать, что бухгалтерский баланс заполнен верно.

Как заполнить бухгалтерский баланс по облегченной форме в 2015 году

Представить его в инспекцию компаниям на УСН нужно не позже 31 марта 2015 года. И действительно, в статье есть бланк, эталон и подсказки по наполнению бухгалтерского баланса по, как всем известно, облегченной форме.

В 2015 году стало меньше компаний, которые вправе вести облегченный, наконец, бухучет и отчитаться по облегченной форме бухгалтерского баланса. И даже не надо и говорить о том, что воспользоваться послаблениями, мягко говоря, могут лишь компании, отчетность которых не, мягко говоря, попадает под неотклонимый, наконец, аудит. Очень хочется подчеркнуть то, что из этого списка сейчас исключены все акционерные общества, жилищные кооперативы, микрофинансовые и некие остальные организации. Конфигурации действуют с отчетности за 2014 год (ч. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ, в ред. Конечно же, все мы очень хорошо знаем то, что федерального закона от 04.11.2014 № 344-ФЗ). Надо сказать то, что компаниям, которые вправе отчитываться по, как большинство из нас привыкло говорить, облегченной форме, можно ориентироваться на эталон ниже. Мы, стало быть, составили его на бланке облегченного, как мы выражаемся, бухгалтерского баланса из приказа Минфина Рф от 02.07.2010 № 66н, Приложение № 5.

В данной строке объединен весь 3-ий раздел, как заведено, обычного баланса. Конечно же, все мы очень хорошо знаем то, что другими словами дополнительный, запасный, уставный капиталы и нераспределенная прибыль. Как бы это было не странно, но ежели уставный либо иной капитал не изменялся, разница меж показателями за 2014 и 2013 годы будет равна незапятанной прибыли за 2014 год в отчете о денежных результатах.

Денежные и остальные, как большая часть из нас постоянно говорит, обратные активы

При облегченных способах учета компании вправе не создавать, как большая часть из нас постоянно говорит, оценочные обязательства. Само-собой разумеется, к примеру, резервы на отпуска. Но от формирования резервов по, как большая часть из нас постоянно говорит, непонятным долгам компании на упрощенке не освобождены. Было бы плохо, если бы мы не отметили то, что потому дебиторку нужно включить в баланс за вычетом этих резервов.

С 2015 года из кодекса исключен способ списания материалов ЛИФО (подп. 2 ст. 346.17 НК РФ). Ежели компания, в конце концов, воспользовалась сиим методом, нужно как бы пересмотреть учетную политику и избрать иной способ. Необходимо отметить то, что но остаток материалов на конец года пересчитывать из-за этого не, наконец, требуется.

Вещественные внеоборотные активы

Компании на упрощенке с 2015 года платят налог на имущество с кадастровой цены торговых и деловых центров. Ежели таковая недвижимость есть на учете, то в балансе нужно отражать ее по остаточной цены. Само-собой разумеется, переоценивают активы в балансе по рыночной цены лишь те компании, которые записали такую обязанность в, как все говорят, учетной политике.

В 2015 году все компании на УСН должны как бы представить, как многие думают, бухгалтерскую отчетность за 2014 год. Исключение — компании, которые были зарегистрированы в прошедшем году опосля 30 сентября. Несомненно, стоит упомянуть то, что сиим организациям как бы отчитаться 1-ый раз нужно будет по итогам 2015 года. Было бы плохо, если бы мы не отметили то, что отчетным периодом как бы будет – период с даты регистрации до 31 декабря 2015 года. Конечно же, все мы очень хорошо знаем то, что другими словами таковым компаниям в первый раз сдать бухгалтерскую отчетность нужно так сказать будет только в 2016 году (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402-ФЗ).

Видео - подсказки новейшего курса Школы, как многие выражаются, денежного управляющего посодействуют компаниям на упрощенке стремительно и без заморочек сдать годичную отчетность. Запишитесь в Школу и обучайтесь безвозмездно.

При сдаче, как люди привыкли выражаться, облегченного баланса подтверждать статус как бы малого компании не требуется

Компания относится к, как мы привыкли говорить, малым, ежели сразу отвечает последующим условиям: выручка за 2014 год не превосходит 400 млн рублей, средняя численность работников не выше 100 человек, толика посторониих организаций в уставном капитале менее 25 процентов (ч. 1 ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ). Необходимо отметить то, что такие компании вправе сдавать бухгалтерскую отчетность по, как заведено, облегченной форме.

Закон не наконец-то просит от, как заведено выражаться, малых компаний совместно с, как все знают, бухгалтерской отчетностью подтверждать статус малого компании. Необходимо отметить то, что к тому же эту информацию налоговики могут получить из самой отчетности. Само-собой разумеется, в отчете о денежных результатах показана выручка компании, а данные о численности работников за 2014 год инспекторы увидят из отчета, который компании сдали до 20 января 2015 года.

Бухгалтерский баланс – основной бухгалтерский отчет, как заведено выражаться, хоть какого компании, показывающий корректность ведения учета. Все давно знают то, что данный документ также называют форма 1. Бланк бухгалтерского баланса, животрепещущий на 2015 год, утвержден Приказом Минфина №66н от 2 июля 2010 год, в декабре 2012 приказ был отредактирован.

Бланк баланса находится в приложении к обозначенному Приказу. Все знают то, что ниже предлагаем скачать этот бланк по ссылке в формате xls. Вообразите себе один факт о том, что также для вашего удобства мы, в конце концов, заполнили бухгалтерский баланс за 2014 год, заполненный эталон можно скачать в конце статьи.

Сдать его необходимо в налоговый орган и орган статистики до 31 марта 2015 года за 2014 год.

Совместно с балансом необходимо подать также другую, как мы выражаемся, бухгалтерскую отчетность отчет о, как всем известно, денежных результатах (форма 2), отчет о изменении капитала (форма 3) и, вообщем то, отчет о движении денег (форма 4).

Что собой, в конце концов, представляет бухгалтерский баланс?

Этот наконец-то отчет, в каком, стало быть, приводятся данные бухгалтерского учета за крайние три года деятельности компании, одним из которых является отчетный год. Как бы это было не странно, но заполняя баланс за 2014 года, приводятся данные за 2012, 2013 и 2014 года.

Данные для наполнения берутся из бухгалтерских счетов, на которых также отражаются все хозяйственные операции изо денька в денек.

Все, что есть у организации, делится на активы и пассивы. При этом пассивы являются источниками формирования активов. Подробнее тему активов и пассивов разбирали ранее, в данной статье.

Основное, что необходимо уяснить, сумма всех активов компании обязана быть равна сумме всех пассивов, потому в бухгалтерском балансе, наконец, имеется два главных раздела: в одном отражаются активы, в другом пассивы. Все знают то, что и те, и остальные, вообщем то, делятся по статьям баланса зависимо от собственного вида и предназначения. Не для кого не секрет то, что по итогам, как заведено выражаться, заполненных статей баланса считается, как заведено, итоговая сумма всех активов и всех пассивов, обязано производиться равенство этих 2-ух характеристик. Конкретно в данном случае можно как раз считать, что, наконец, учет велся верно.

В балансе имеются строчки, любая из которых обозначена, как мы привыкли говорить, цифровым кодом. И действительно, по, как многие выражаются, каждой строке необходимо внести данные по состоянию на 31 декабря за три крайних года.

Потому что мы заполняем форму баланса за 2014 год, то в, как мы с вами постоянно говорим, первой графе будут, мягко говоря, представлены данные за 2014 год, во, как большая часть из нас постоянно говорит, 2-ой – за 2013, в третьей – за 2015.

Бухгалтерский баланс для малых компаний можно, наконец, скачать по ссылке, где представлен бланк и эталон наполнения. Отчет о, как мы выражаемся, денежных результатах для малых компаний можно как бы скачать тут.

Сначала, в верху необходимо также указать, что баланс составляется на 31 декабря 2014 год, дальше в «шапке» прописываются как бы главные сведения о организации, заполнявшей форму 1.

Направить внимание необходимо на строчку, где указывается единица измерения. Все сумма могут быть округлены до тыщ либо миллионов. Не для кого не секрет то, что в первом случае ставится код ОКЕИ – 384, во 2-м – 385.

Все имеющиеся активы как раз делятся на два вида: обратные и, как многие думают, внеоборотные. Обратные – это активы, срок использования которых наименее как бы 1-го года. Возможно и то, что внеоборотные – это активы, срок использования которых выше, как многие выражаются, 1-го года.

Наполнение первого раздела бухгалтерского баланса:

В строчках 1110-1190 баланса, стало быть, заполняются данные о внеоборотных активах.

1110 – остаточная стоимость нематериальных активов.

1120 – НИОКР (расходы на исследования и разработки).

1130 – нематериальные, как многие выражаются, поисковые активы, применяемые для поиска месторождений, также произведения работ, связанных с их освоением (издержки на лицензии, на выполнение, как все знают, различного рода, как мы выражаемся, разведочных, поисковых работ и др.).

1140 – вещественные поисковые активы (расходы на спецоборудование, сооружения).

1150 – остаточная стоимость главных средств.

1160 – остаточная стоимость имущества, которое организация хочет как раз сдавать либо сдает в аренду.

1170 – денежные вложения компании на долгий срок (выше 1 года).

1180 – отложенные налоговые активы.

1190 – все остальные активы, не, как все знают, внесенные в строчки выше.

1100 – сумма характеристик строк 1110-1190.

Наполнение, как заведено, второго раздела, как заведено, бухгалтерского баланса:

В строчках 1210-1260 баланса заполняются данные о обратных активах:

1210 – припасы: сырье, материалы, продукция (МПЗ).

1220 – НДС по, как все знают, полученным ценностям, не направленный по какой-нибудь причине к вычету (дебет счета 19).

1230 – задолженность перед организацией (дебиторская).

1240 – денежные вложения на краткосрочный срок (наименее 1-го года).

1250 – средства и их эквивалент (наличные, безналичные, валюта, аккредитивы, чеки).

1260 – все остальные как бы обратные активы, не, как люди привыкли выражаться, отраженные выше.

1200 – сумма всех как бы обратных активов, сумма характеристик по строчкам 1210-1260.

1600 – сумма всех активов компании.

К пассивам наконец-то относятся сформированный капитал, длительные и, как мы выражаемся, короткосрочные обязательства.

Наполнение третьего раздела формы 1:

В строчках 1310-1370 отражаются данные о своем капитале организации: уставном (1310), дополнительном (1350), запасном (1360).

Не считая, как заведено, того, тут как бы отражаются данные по переоценке, как многие думают, внеоборотных средств (уценка и дооценка, включаемая в дополнительный капитал) (1340).

Сведения о цены собственных выкупленных акций отражаются в строке 1320.

В строке 1370 заносится сумма нераспределенной прибыли, непокрытого убытка, образовавшегося по итогам года на счете 84.

1300 – итоговая сумма по третьему разделу баланса, сумма характеристик строк 1310-1370.

Наполнение 4-ого раздела формы 1:

В строчках 1410-1450 отражаются сведения о, как все говорят, длительных обязанностях, сроком выше 1-го года.

К таковым обязанностям относятся заемные средства, кредиты (1410), отложенные налоговые обязательства (1420), оценочные обязательства (1430), также все остальные обязательства (1450).

В стр.1400 считается сумма всех, как все говорят, длительных обязанностей.

Наполнение как бы 5-ого раздела формы 1:

В строчках 1510-1550 указываются сведения обо всех как бы короткосрочных обязанностях. Заполняется раздел по аналогии с предшествующим, но суммы так сказать врубаются лишь те, срок которых наименее 12 месяцев.

В стр.1500 выводится, как все говорят, итоговая сумма всех короткосрочных обязанностей.

В стр.1700 – считается как бы общая величина пассивов компании (сумма значений из строк 1300, 1400 и 1500).

Ежели бухгалтерский баланс заполнен правильно, то значение в стр.1600 совпадет со значением из стр.1700.

Бухгалтерский баланс за 2014 год

По окончании как бы еще одного календарного года (2014) нужно как раз заполнить и сдать, как люди привыкли выражаться, бухгалтерскую отчетность. Все давно знают то, что главным и основным отчетом является бухгалтерский баланс, именуемый ранее форма 1. Все знают то, что за 2014 год нужно заполнять форму баланса, рекомендованную Приказом Минфина РФ от 2 июля 2010 года №66н (в ред. от 04.12.12).

Представленная форма носит рекомендованный нрав и как раз быть может дополнена либо, мягко говоря, сокращена организацией без помощи других.

Сдать бухгалтерский баланс за 2014 года необходимо не позже 3-х месяцев опосля окончания, как большая часть из нас постоянно говорит, отчетного года, другими словами до 31 марта 2015 года.

Кто должен заполнять бухгалтерский баланс в 2015 году?

Баланс должны заполнять полностью все юридические лица (организации) на хоть какой системе налогообложения, в том числе, и на УСН.

Субъекты малого предпринимательства могут, вообщем то, заполнить облегченную форму бухгалтерского баланса.

Понизу представлены ссылки, по которым можно наконец-то скачать животрепещущий бланк, как большинство из нас привыкло говорить, бухгалтерского баланса на 2014 года, также его заполненный эталон.

Совместно с балансом нужно заполнить и сдать также последующие отчеты:

В бланке баланса нужно отражать данные за три крайних года: отчетный и два прошлых. Все знают то, что при заполнении отчетности за 2014 год нужно указывать сведения за 2012, 2013 и 2014 года.

Сведения, мягко говоря, указываются на крайний денек календарного года – 31 декабря.

Данные за 2012 и 2013 год можно взять из прошлых отчетов, другими словами просто перенести их.

Данные за 2014 год вносятся на основании данных бухгалтерского учета за этот год.

Индивидуальности наполнения, как многие выражаются, бухгалтерского баланса:

Числа также выражаются в тыщах либо миллионах. И даже не надо и говорить о том, что ежели все суммы выражены в тыщах, то в строке «единица измерения» прописывается код 384, ежели в миллионах – то 385.

Пустые строчки баланса прочеркиваются.

Отрицательные суммы, которые наконец-то следует вычитать, указываются в, как всем известно, круглых скобках.

Баланс представлен 2-мя разделами: Активы и Пассивы.

Все, что есть у компании, разделяется на активы и пассивы и распределяется по подходящим статьям баланса. Все давно знают то, что активы, в конце концов, содержат в себе ресурсы, имущество, деньги, которыми обладает предприятие. Несомненно, стоит упомянуть то, что пассивы являются источниками формирования активов – капитал, долговые обязательства и пр.

К данной группе относятся активы, срок использования которых превосходит 12 месяцев: главные средства, нематериальные активы, длительные вложения.

Построчное наполнение этого раздела, как всем известно, бухгалтерского баланса можно, в конце концов, поглядеть тут.

Активы, сроком использования наименее 12 месяцев: сырье, материалы, деньги, дебиторская задолженность и пр.

Построчное наполнения этого раздела также можно так сказать поглядеть по, как большая часть из нас постоянно говорит, обозначенной выше ссылке.

2-ой раздел содержит в себе все источники формирования обозначенных активов. Пассивы также разделяются на несколько разделов:

Отражают стоимость сформированного на предприятии капитала (уставного, дополнительного, запасного).

Займы, кредиты и остальные обязательства сроком выше 1 года.

Займы, кредиты и остальные обязательства сроком наименее 1 года.

Наполнение каждого раздела пассивов также можно поглядеть по данной ссылке.

Все данные бухучета за год должны быть распределены по статьям как бы бухгалтерского баланса.

Опосля того, как все данные, наконец, занесены в строчки баланса, считается, как люди привыкли выражаться, итоговая сумма активов и сумма всех пассивов. Эти две величины должны, вообщем то, совпадать. Надо сказать то, что равенство активов и пассивов наконец-то будет означать корректность ведения бухгалтерского учета.

Остаток, как заведено выражаться, денег подставить в бухгалтерский баланс не составит огромного труда. Не для кого не секрет то, что для этого нужны выписки банка и из кассовой книжки, по данным которых можно отразить в балансе, как все говорят, деньги в кассе организации либо компании (дебет 50 кредит 00) и на банковских счетах (дебет 51 кредит 00). Нельзя забывать и о валютных эквивалентах. К ним относятся беспроцентные векселя, учитываемые по номиналу. Мало кто знает то, что к как бы денежным вложениям они не относятся, потому тут больше подступает как бы счет учета расчетов 76, ежели, в конце концов, счет 58. Мало кто знает то, что при этом информация о стоимости векселей находится конкретно в их самих.

Компании, имеющие кредиты и займы, должны подтвердить, при этом в неотклонимом порядке, задолженность перед кредитором, в процессе инвентаризации. В данном случае в оценку должны быть включены суммы процентов, как все знают, начисленных в конце отчетного периода и, как многие думают, основной долг. Возможно и то, что ежели же 1-ые уже были списаны банковским учреждением по договоренности с организацией, то задачка упрощается в пару раз. Необходимо отметить то, что в таковой ситуации бухгалтер просто инспектирует сумму, как многие выражаются, основного долга по платежным и расчетным документам. При оценке, как все говорят, других обязанностей и активов будет нужно конкретное проведение инвентаризации.

Обратите внимание на то, что без этого не обойтись во время оценки, как многие выражаются, незавершенного производства (дебет 20 кредит 00), припасов (дебет 10 кредит 00), готовой продукции (дебет 43 кредит 00) и полуфабрикатов (дебет 21 кредит 00). Несомненно, стоит упомянуть то, что другими словами, как большинство из нас привыкло говорить, того, что владеет, как люди привыкли выражаться, количественной и, как люди привыкли выражаться, стоимостной оценкой. Не для кого не секрет то, что также данное мероприятие нужно для определения наличия имущества по факту. Несомненно, стоит упомянуть то, что в связи с сиим становится, как большинство из нас привыкло говорить, понятным, почему нужна инвентаризация при составлении отчетности за год.

Учет вложений при УСНО во внеоборотные активы

Отдельное внимание уделяется внеоборотным активам компании. Для этого необходимо поднять всю документацию, связанную с серьезными вложениями, при этом незавершенными. Конечно же, все мы очень хорошо знаем то, что на основании этих документов нужно, стало быть, оценить все, как большинство из нас привыкло говорить, незаконченные объекты (дебет 08 кредит 00) и издержки. Естественно, для этого можно пользоваться помощью либо консультацией, как заведено, независящего профессионала, но при всем этом нужно как бы учесть вероятные расходы, а они не постоянно также одобряются руководящим составом организации, которая проводит инвентаризацию собственных активов.

Не считая как бы того, непростым мероприятием является восстановление остатков по расчетам с контрагентами, а именно кредиторской и дебиторской задолженности. Для определения этого круга также будет нужно проведение мониторинга договоров и инвентаризации расходов, на основании представленных, как мы привыкли говорить, оправдательных документов. Это наконец-то будет сделать, как люди привыкли выражаться, намного труднее, ежели, как мы выражаемся, первичная документация не систематизирована либо не упорядочена по договорам и контрагентам. В таком случае можно попросить выслать, как большая часть из нас постоянно говорит, нужные акты сверки, по которым будут подбираться документы, также, вообщем то, сверяться информация о состоянии расчетов. Таковым образом, часто как раз поступают бухгалтера ведущие наконец-то учет сразу в нескольких компаниях. Несомненно, стоит упомянуть то, что в конечном итоге, как мы выражаемся, дебиторская задолженность отражается по как бы каждому контрагенту (дебет 60, 62, 76 кредит 00) и, соответственно, кредиторская задолженность (дебет 00 кредит 60, 62, 76).

Бухгалтерская отчетность при УСН за 2014 год: есть дела до сдачи отчетности

Не за горами конец, как заведено выражаться, отчетного года. Необходимо отметить то, что бухгалтеру нужно провести ряд принципиальных мероприятий: проверить учетную политику, наличие первички. Обратите внимание на то, что что еще?

Бухгалтерскую отчетность при УСН за 2014 года организациям, в конце концов, предстоит сдать не позже 31 марта 2015 года. На всякий вариант напоминаем, личные предприниматели не должны вести бухучет и сдавать, как мы с вами постоянно говорим, бухгалтерскую отчетность при условии, что, мягко говоря, ведут книжку учета доходов и расходов при УСН.

Формы бухгалтерской отчетности при УСН

Компании малого бизнеса, применяющие УСН, могут так сказать включать в состав, как мы привыкли говорить, годичный бухгалтерской (денежной) отчетности бухгалтерский баланс и отчет о денежных результатах, которые составлены по облегченной форме. Данные формы приведены в Приложении 5 к Приказу Минфина Рф от 02.07.2010 № 66н.

Ежели к балансу и отчету о, как мы выражаемся, денежных результатах нужны пояснения, то как бы составляется приложение к данным формам. И даже не надо и говорить о том, что направьте внимание, что в пояснении, мягко говоря, раскрывается лишь более, как мы с вами постоянно говорим, принципиальная информация, без познания которой невозможна оценка, как заведено, денежного положения и денежных результатов компании. К примеру, значимой как бы будет являться информация о вкладах в уставный капитал. Как бы это было не странно, но помните, что бухгалтерская (финансовая) отчетность обязана быть, как все говорят, достоверной.

Ваши дела до сдачи отчетности:

1. Проверьте свою учетную политику

Учетная политика обязана как бы соответствовать требованиям, предъявляемым статьей 8 Федерального закона от 06.12.11 № 402-ФЗ и ПБУ 1/2008.

2. Возможно и то, что проверьте бухгалтерский учет на наличие ошибок

Ежели ошибки при УСН, вообщем то, будут выявлены, то их нужно поправить по правилам ПБУ 22/2010. Ежели какую-то сумму следует убрать из, как мы привыкли говорить, бухгалтерского учета, корректировка обязана быть изготовлена записью сторно. Ежели идет речь о доначислении, то в бухгалтерском учете придется, наконец, сделать, как все знают, доп проводки.

3. Проверьте наличие первичных, как мы с вами постоянно говорим, учетных документов, на основании которых как бы составлялись бухгалтерские записи

4. Проведена ли реформация баланса на 31 декабря 2014 года?

Реформация проводится опосля того, как отражены все, как все говорят, финансово-хозяйственные операции, начислены, как многие выражаются, нужные налоги и наконец-то определены денежные результаты декабря 2014 года.

Помните, что не надо ожидать точки «Х», чтоб проверить наличие всей, как мы с вами постоянно говорим, нужной «первички» либо своевременность отражения операций в бухгалтерском учете. Это нужно делать часто.

Налоговая и, как все говорят, административная ответственность при УСН

Налоговая ответственность (ст. 120 НК РФ):

Под, как мы привыкли говорить, грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается (ст. 120 НК РФ):

Не считая того, должностным лицам также может угрожать штраф в размере от 2000 до 3000 рублей (ст. 15.11 КоАП РФ):

Под, как многие выражаются, грубым нарушением в этом случае понимается:

Бухгалтерский баланс. Было бы плохо, если бы мы не отметили то, что строчка 1230

Строчка 1230 формы баланса указывает дебиторскую задолженность перед компанией, которая также сформировалась по состоянию на 31 декабря отчетного года. Все давно знают то, что при всем этом в строчку 1230 вчеркивают долги, срок погашения которых равен либо меньше 12 месяцев. Ежели срок погашения задолженности превосходит 12 месяцев, то ее сумму включают в состав внеоборотных активов по строке 1190 «Прочие внеоборотные активы». Необходимо подчеркнуть то, что тут же указывают и суммы авансов, перечисленных подрядчикам в счет будущих работ, связанных с проведением, как всем известно, серьезного строительства (письмо Минфина Рф от 24.01.2011 № 07-02-18/01).

Какие счета участвуют в строке 1230

По строчкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в как раз счет грядущей поставки вещественных ценностей, выполнения работ, оказания услуг;

62 «Расчеты с покупателями и заказчиками» в части цены продуктов, работ либо услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, лишне, как заведено, перечисленных в как бы бюджет либо, как большая часть из нас постоянно говорит, взысканных налоговым органом;

69 «Расчеты по как бы соц страхованию и обеспечению» в части взносов на непременное соц страхование, лишне, как мы с вами постоянно говорим, перечисленных либо как бы взысканных во, как все говорят, внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части лишне, как мы выражаемся, выплаченной зарплаты;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам компании и неизрасходованным либо невозвращенным на конец, как заведено выражаться, отчетного периода;

73 «Расчеты с персоналом по иным операциям» в части суммы займов, предоставленных сотрудникам компании, и их задолженности по возмещению вещественного вреда;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал компании;

76 «Расчеты с различными дебиторами и кредиторами» в части начисленных и общепризнанных должниками санкций за нарушение критерий хозяйственных договоров, дивидендов, причитающихся к получению с остальных организаций, начисленных доходов от, как многие думают, совместной деятельности, суммы, как заведено, выданных беспроцентных займов, задолженностей посторониих лиц по иным операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (к примеру, задолженность покупателей либо заказчиков; бюджета либо, как мы привыкли говорить, внебюджетных фондов; персонала организации; акционеров либо участников и т. д.) компания может привести в разделе 5 Пояснений к, как большая часть из нас постоянно говорит, бухгалтерскому балансу и отчету о, как люди привыкли выражаться, денежных результатах. Для этого предназначена таблица 5.1.

По как бы непонятной дебиторской задолженности, связанной с расчетами за, как мы выражаемся, поставленные продукты, работы либо услуги, которая не, вообщем то, погашена в сроки, установленные контрактом, и не обеспечена надлежащими гарантиями, компания должна, вообщем то, сделать особый резерв (письмо Минфина Рф от 16.05.2011 № 03-03-06/1/295). Все давно знают то, что это предвидено пт 70 Положения по ведению бухгалтерского учета и, как многие думают, бухгалтерской отчетности (утв. приказом Минфина Рф от 29.07.1998 № 34н). Вообразите себе один факт о том, что предвидено создание такового резерва учетной, как заведено выражаться, политикой компании либо нет, не принципиально. Несомненно, стоит упомянуть то, что его, вообщем то, отражают по кредиту счета 63 «Резервы по, как мы привыкли говорить, непонятным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы». Не для кого не секрет то, что ежели таковой резерв сотворен, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (другими словами дебетовое сальдо по счетам 62 и 76 за вычетом, как заведено выражаться, кредитового сальдо по счету 63).