Рейтинг: 4.3/5.0 (1646 проголосовавших)

Рейтинг: 4.3/5.0 (1646 проголосовавших)Категория: Бланки/Образцы

![]()

Любого устраивают условия кредитования. Это удобно и выгодно. Однако, в жизни могут произойти какие-то перемены. Они могут отобразиться на возможностях клиента оплачивать и далее свой кредит. В таком случае будет интересно узнать о том, вернется ли страховая сумма. Есть инструкция, как поступать в таких ситуациях. Она поможет разобраться и сделать все без финансового риска.

Правила оформления кредитаОформление кредита в любом банке происходит в несколько этапов. Первый — это поиск банка и выгодной кредитной программы. Заявка на кредитование предоставляется самим заемщиком или же банком, который уже ранее сотрудничал с этим клиентом и остался доволен.

Второй этап — это предоставление пакета документов непосредственно в банк. Клиенту необходимо прийти в компанию и выдать:

Компании предлагают своим клиентам кредитное страхование для того, чтобы в первую очередь обезопасить себя от непогашения долга. Во время подачи своей заявки менеджер банка сотрудничает с заемщиком и заносит все его личные данные в анкету. Здесь важно обратить внимание на доходы и возможности самого клиента. Ведь те, кто имеет возможность выплатить кредит, будут более привлекательными для самого банка. Он предоставит наиболее выгодные программы кредитования. Также многие банки рады сотрудничеству с уже проверенными постоянными заемщиками, в платежеспособности которых они убедились на опыте.

Страховой полис при оформлении кредита

Кредитный комитет должен рассмотреть дело и вынести свое решение. Оно может быть отрицательным или положительным. Если банк согласен сотрудничать, то клиент приходит и подписывает кредитный документ. В нем будут указаны различные условия сделки. Это: обязанности и права сторон, условия кредитования, размер штрафных санкций. Могут быть оформлены договор поручительства, залога, а также банк может потребовать оформить страховку. Последняя предусмотрена для следующих случаев:

После того, как договор был подписан сторонами, клиенту выдаются все его средства. Это может происходить по банковской карточке или наличным расчетом. После этого заемщик ручается за то, что регулярно и своевременно будет вносить платежи.

Варианты страхования при оформлении кредита

Условия страхованияОчень часто банки самостоятельно предлагают свои дочерние компании в качестве страхователя. Бывает даже, что они не имеют должной аккредитации. В таком случае клиент имеет полное право изменить страховщика на другого. Для этого ему необходимо предоставить документы, которые будут подтверждать аккредитацию предлагаемой им компании.

Прежде всего необходимо написать письмо к дирекции фирмы. Владелец предприятия отправляет ответ со своей печатью, подтверждая тем самым свое согласие на сотрудничество. Это письмо также будет еще одним доказательством правоты клиента банка и его возможности работать с другой страховой компанией. Таким образом можно избежать нежелаемого для себя сотрудничества с дочерними компаниями банка.

Другой риск клиента — это составление договора страхования. Ведь очень часто бывает так, что фирмы предлагают уже готовые шаблоны. Можно избежать этого, тем самым обезопасив себя. Стоит просто сказать о желании составления документа самостоятельно. Однако, понадобится согласие банка и страховщика.

В индивидуально составленном договоре будут прописаны все детали сделки, поэтому страхователь сможет максимально обезопасить себя. Здесь же можно сразу прописать возможность получения суммы от страхования при досрочном погашении кредита. Это будет законным подтверждением права возвращения денежных средств.

Страхование при кредитовании

Необходимо заранее гарантировать себе это. В другом случае выплат просто нельзя будет добиться. Ведь сейчас банки ведут достаточно жесткую политику по отношению к сохранению своих средств. Они предлагают клиентам разные варианты для осуществления такой деятельности. Например, договора, в которых не прописано возвращение денег, дочерние страховые компании, которые не имеют специальной для этого аккредитации и прочее. Необходимо обязательно обратить внимание на все эти нюансы для собственной выгоды от сделки. В ином случае клиент просто останется ни с чем.

Условия досрочного погашения кредитаСтраховая премия прописана в законодательстве. Однако, ее выплату после погашения кредита многие банки стремятся избежать. Для многих клиентов преждевременное погашение и возврат денежных средств при этом становятся большой проблемой, которую нужно решить. Банки делают все возможное, чтобы избежать финансовой ответственности. Клиентам достаточно сложно решить проблему. Однако, это возможно. Лучше всего обратиться к профессиональным юристам за помощью. Они сделают все правильно и быстро.

Если, оформляя кредитную сделку, заемщик приобрел страховой полис. то в случае его досрочного погашения необходимо будет обратиться в страховую компанию. Она поможет устроить весь процесс правильно и быстро. Среди видов полиса такие:

Каждому нужно будет предоставить пакет документов. Среди них:

Многие сразу обращаются в банк, который предоставлял услуги. Это в корне неправильно. Ведь кредитору будет просто невыгодно возвращать сумму от страхового полиса. Такие действия необходимы только в случае, когда страховка входит в пакет услуг от банка. Также многие некоммерческие организации, защищающие права потребителей, смогут помочь достичь положительного результата в этом процессе.

Ответ банка по заявлению о возврате страховки

Все принципы и правила возвращения страховки при досрочном погашении кредита описаны в законодательстве Российской Федерации. Прекращение страховки возможно в случаях:

Есть также ряд других причин, по которым можно прекратить страхование. Среди них исполнение всех обязательств перед страхователем, неуплата в свое время взносов страхователем, ликвидация юридического лица или его смерть, как физического лица, а также устранение страховщика по закону.

Основания для прекращения договора страхования

Процесс возвращенияПервым делом необходимо заглянуть в договор страхования. В нем четко прописаны все детали и возможности расторжения сделки досрочно. Это стоит сделать обязательно. Ведь законом установлено, что заемщик, который первым расторгает сделку досрочно, не получает сумму от страхового полиса.

Как избежать неудач или финансовых потерь? Выход есть. Он требует от заемщика точности и тщательности, а также терпения. Чаще всего, решая проблему непосредственно через банк, заемщики сталкиваются с проблемами отказа. В таком случае лучше всего обратиться к профессиональному юристу. Он найдет лазейки в договоре и поможет вернуть страховку.

Первое, в договоре страхования написано, что он заключается на весь период кредитных выплат. То есть, когда заемщик выплатил кредит досрочно, то и договор о страховании автоматически прекращается по закону. Второе, исчезновение страховых рисков. В этом варианте договор можно досрочно погасить.

Образец искового заявления о возврате страховой премии

Однако, стоит заметить, что банки, которые настойчиво желают сохранить свои деньги, часто отказывают клиентам. Даже если выплата предусмотрена законом. В этом случае дело пойдет в суд. Здесь все будет решать судья, поэтому успех нельзя стопроцентно гарантировать.

Не стоит отчаиваться, потому что в кредитном договоре можно найти пункты, которые свидетельствуют о законности действий и стремлений заемщика. Однако, если страхование включено в договор с банком, то дело будет гораздо сложнее.

Возвращение страховки, которая входит в пакет банковских услугСейчас многие банки предлагают своим клиентам страховой полис, который включен в кредитный договор. В подобном случае сделка будет с самим банком, а не со страховщиком. Денежная сумма страховки учитывается, как расчетная прибыль. Выплаты при преждевременном погашении не будет.

Сроки при расторжении договора страхования

Также банки предлагают еще один специфический пакет услуг, когда в договор включается и ежемесячная смс-рассылка, а также прочие дополнительные возможности и услуги. В таком случае можно сэкономить денежные средства только на обслуживание в этом пакете, но страховая сумма выплачиваться не будет.

Существуют также предложения на более выгодных для клиента условиях. Сумма страхования не выплачивается, но в течение 30 дней после подключения к пакету услуг возвращаются деньги, которые были затрачены на подключение.

Возврат страховки по кредиту

Любой заемщик по закону может вернуть себе сумму страхового полиса. Однако, это сложный процесс со многими препятствиями. Банки изначально стремятся минимизировать свой риск, предлагая пакет услуг со страхованием. Это выгодно для них, но не для клиентов. Не стоит самостоятельно заниматься решением проблемы. Лучше всего обратиться к специалисту. Он сможет найти ответ на все вопросы. Однако, никаких гарантий успеха дела не предоставляется.

Либо воспользовались частично — все зависит от времени, прошедшего от даты заключения договора до момента регистрации поданного на возврат заявления от заемщика.

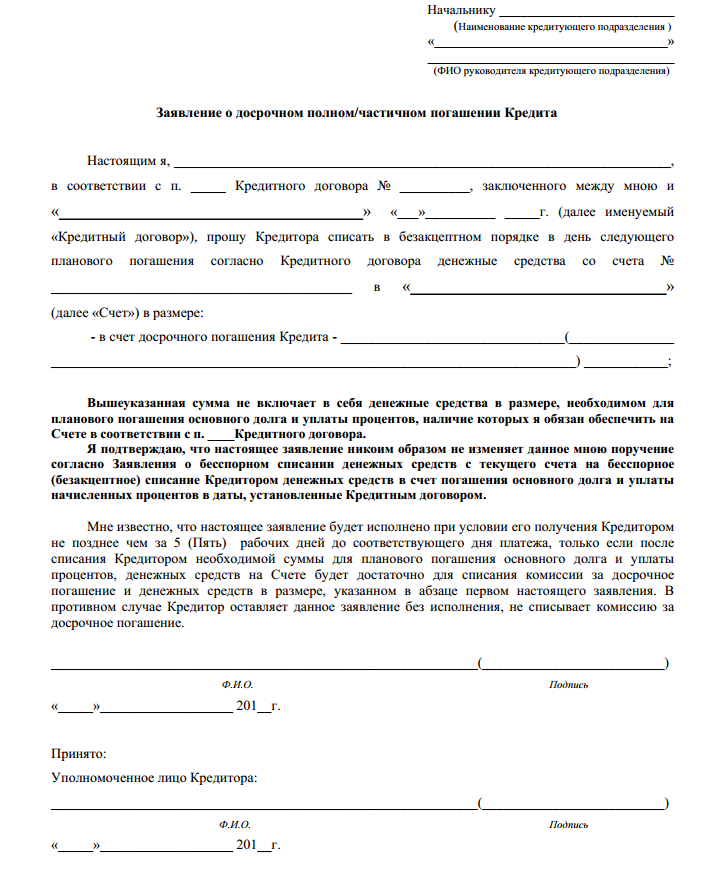

Сбербанк России при кредитовании является и страховщиком. поэтому в данном случае заявление пишут именно в банк. Проще всего это сделать на стандартном бланке, который легко скачать с сайта и распечатать. Потребуется внести конкретные цифры, а именно:

Судя по отзывам, при своевременном обращении клиента Сбербанк возвращает страховую премию всю или частично.

Ваша позиция в суде будет основываться на статье 16 закона «О защите прав потребителей:

2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

К сожалению, этот путь не подходит для Вологодской области — у нас по таким делам практика не в пользу заемщиков.

Может быть, вам просто захотелось поменять компанию или же автомобиль ушел в отпуск на длительный ремонт. Но, к сожалению, в таких случаях закон будет на стороне страховщика и деньги вам никто не вернет.

Форма заявления в некоторых компаниях иногда отличается. Обязательно укажите в заявлении, что вы инициатор разрыва этих отношений. Договор будет считаться расторгнутым с даты написания заявления.

0 ответов. Оренбург Просмотрен 59 раз. Задан 2013-03-05 15:07:43 +0400 в тематике «Жилищное право» Не могу найти образец заявления истца в мировой суд об отказе от иска о расторжении брака.помогите,пожалуйста,образцом — Не могу найти образец заявления истца в мировой суд об отказе от иска о расторжении брака.помогите,пожалуйста,образцом. далее

1 ответ. Москва Просмотрен 773 раза. Задан 2013-04-07 11:02:30 +0400 в тематике «Семейное право» У меня есть кредит в сбербанке, судебные приставы взяли и арестовали мой кредитный вклад, разрешено ли это? — У меня есть кредит в сбербанке, судебные приставы взяли и арестовали мой кредитный вклад, разрешено ли это.

Например, проценты от продажи страховых полюсов. И если раньше страхование было обязательно при залоговом, ипотечном и автостраховании, то теперь без страховки не удастся оформить почти любой потребительский займ. Понять банки можно, они получают неплохой доход от страховки. По данным ЦБ, во втором полугодии 2014 года банки заработали на продаже страховок 15,6 млрд руб.

По последним данным в России от страховки по кредитам в среднем отказываются около 10% клиентов банков.

С одной стороны банк-кредитор получит возмещение непогашенного остатка задолженности с учетом начисленных процентов, а с другой – клиент может рассчитывать на оплату своих обязательств при возникновении проблем с самостоятельным погашением.

При этом важным обстоятельством является перечень страховых рисков, от которого и зависит, получит ли заемщик возможность переложить свою ответственность на плечи страховщиков, либо ему придется и дальше нести долговую нагрузку, невзирая на усложнившиеся жизненные условия.

Вся сумма страхового возмещения при наступлении страхового случая поступает в счет погашения долговых обязательств перед банком и сам заемщик или его наследники не могут рассчитывать на получение части средств наличными – для этого нужно заключать дополнительный договор страхования, выгодоприобретателем по которому окажется не банк-кредитор.

Стоит понимать, что страхование потреб кредита в Сбербанке – это вовсе не панацея, ведь даже если страховой случай соответствует условиям договора, страховщик может найти множество нюансов, из-за которых откажется выплачивать компенсацию или существенно урежет ее размер.

16 Гражданского кодекса «О защите прав потребителей», услуга страхования не может быть навязана заемщику. Иными словами, если вы хотите оформить исключительно кредит и не переплачивать за страхование, то это ваше законодательно закрепленное право.

И если работник отделения банка пытается убедить вас в обратном, то знайте, что правда на вашей стороне. Можете пригрозить тем, что ваш разговор записывается и вы пойдете с этой записью в суд или можете попросить письменный документ, удостоверяющий невозможность получения займа без страховки.

Для нас очень важно знать мнение клиентов о предоставляемых банком услугах, ведь это позволяет находить и исправлять существующие ошибки или вносить изменения в процессы для повышения качества обслуживания.

Предлагаемая банком услуга страхования жизни и здоровья заёмщика при получении кредита является добровольной, обязательным является страхование автомобиля либо квартиры при получении автокредита или ипотечного кредита, соответственно.

Почти в каждой организации имеется собственная база заявлений нужного характера или, в крайнем случае, их образцы, опираясь на которые можно написать документ без ошибок.

В случае если деловое обращение не предполагает образца в нужной организации или госоргане, написание заявления осуществляется в соответствии с правилами этики между контрагентами. Также в помощь неопытным обывателям — интернет-ресурсы, где можно загрузить любой образец документа.

Форум проекта Анти-Русский стандарт: Заявление на расторжение услуги страхования — Форум проекта Анти-Русский стандартЕдинственное, что я забыл спросить, бедет ли перерасчет страховки в случае досрочного погашения кредита, как это происходит в других банках в случае досрочного погашения страховка пересчитывается.

Исправно платив кредит в течении 5 месяцев, у меня появились деньги на досрочное погашение, поехав в банк, я написал заявление на частичное досрочное погашение кредита и спросил, будет ли мне пересчитана сумма страховки, получил ответ «НЕТ», так как это она является добровольная и перерасчета никакого не будет.

Россия, г. Москва

Прошу подсказать по вопросу возврата страховки за досрочно погашенный кредит. Кредит был взят в ноябре 2015 г. на срок 60 месяцев, полностью выплачен в июне 2016 г. Было оформлено 2 страховки. Банк взял плату за присоединение к договору комплексного страхования 35 756,67 руб. и 35 756,68 руб. и также страховую премию в размере 12 462,91 руб. и 9 495,55 руб. 9 июня я написала заявление в банке на возврат неиспользованной страховки, 17 июня мне пришли ден. средства в размере 4 391,49 и 3 345,90 руб. И это притом, что страховка оформлена на 59 месяцев, а я выплатила кредит за 7 месяцев. Таким образом по моим подсчетам мне должны были вернуть страховую премию около 80 % от суммы уплаты, а вернули всего 35 %. Как мне поступить дальше? И есть ли какие-то шансы вернуть плату за присоединение к договору комплексного страхования в размере 35 756,67 руб. и 35 756,68 руб.

на сайте Юрист 9111.ru Отзывов: 15 117 | Ответов: 40 269

Яна, чтобы вам помочь, необходимо смотреть кредитный договор, ведь зачастую бывает так, что в кредитном договоре есть как скрытые комиссии, так и навязанная страховка, а это уже повод для обращения в суд с иском о признании условий кредитного договора недействительными, а вырученные деньги можно направить в счет погашения основного долга, другого варианта просто не вижу. Кредитный договор и полис страхования или договор страхования на руках?

Оцените ответ юриста:

Отмена кредитного договора в течении 14 дней, возврат страховки за кредит который вычли из суммы кредита без личного согласия.

Юрист 9111.ru Отзывов: 37 993 | Ответов: 118 785

Здравствуйте. Подавайте в суд исковое заявление. Составляйте заявление согласно ст. 131 ГПК РФ- оно должно содержать: данные о сторонах дела (об истце, ответчике, третьих лицах), суть спора, требования истца, обоснование требований истца, расчет исковых требований (для имущественного спора). Статья 131. ГПК РФ Форма и содержание искового заявления 1. Исковое заявление подается в суд в письменной форме. 2. В исковом заявлении должны быть указаны: 1) наименование суда, в который подается заявление; 2) наименование истца, его место жительства или, если истцом является организация, ее место нахождения, а также наименование представителя и его адрес, если заявление подается представителем; 3) наименование ответчика, его место жительства или, если ответчиком является организация, ее место нахождения; 4) в чем заключается нарушение либо угроза нарушения прав, свобод или законных интересов истца и его требования; 5) обстоятельства, на которых истец основывает свои требования, и доказательства, подтверждающие эти обстоятельства; 6) цена иска, если он подлежит оценке, а также расчет взыскиваемых или оспариваемых денежных сумм; 7) сведения о соблюдении досудебного порядка обращения к ответчику, если это установлено федеральным законом или предусмотрено договором сторон; 8) перечень прилагаемых к заявлению документов. В заявлении могут быть указаны номера телефонов, факсов, адреса электронной почты истца, его представителя, ответчика, иные сведения, имеющие значение для рассмотрения и разрешения дела, а также изложены ходатайства истца. К исковому прилагайте документы, доказывающие вашу позицию по делу: Статья 132. ГПК РФ Документы, прилагаемые к исковому заявлению К исковому заявлению прилагаются: его копии в соответствии с количеством ответчиков и третьих лиц; документ, подтверждающий уплату государственной пошлины; доверенность или иной документ, удостоверяющие полномочия представителя истца; документы, подтверждающие обстоятельства, на которых истец основывает свои требования, копии этих документов для ответчиков и третьих лиц, если копии у них отсутствуют; текст опубликованного нормативного правового акта в случае его оспаривания; доказательство, подтверждающее выполнение обязательного досудебного порядка урегулирования спора, если такой порядок предусмотрен федеральным законом или договором; расчет взыскиваемой или оспариваемой денежной суммы, подписанный истцом, его представителем, с копиями в соответствии с количеством ответчиков и третьих лиц.

Оцените ответ юриста:

Брал кредит погасил досрочно за 4 мес! подал документы на возврат страховки разрешили оформили теперь мурыжат меня 2 месяца никак не перечисляют то по техническим причинам то не хватает какой то росписи, есть ли какие то сроки по возврату или пени. Теперь попросил мне выдать справку о том что я все погасил и долгов нет мне выдали но там написано долгов по процентам 0,01 долгов по основной сумме 0,01 и т.д почему не 0,0 они отвечают так надо подскажите мне как и что.

Адвокат 9111.ru Отзывов: 5 539 | Ответов: 17 201

0,01 чего? Если рубля, то внесите им 2 копейки и потребуйте (письменно) справку об отсутствии задолженности. Касаемо сроков выплаты страховой суммы - должно быть оговорено в договоре. Если у Вас возникли трудности - обращайтесь к юристу. С Уважением, Генеральный директор правового центра "Зевс", Степанов Вадим Игоревич.

Оцените ответ юриста:

Банк траст. Брал кредит на 5 лет. вернул за месяц. Написал заявление на возврат страховки. Обещали вернуть через месяц. Звоню через месяц на общий телефон узнать о возврате мне говорят страховку не возвращаем. Что делать?

Юрист 9111.ru Отзывов: 198 | Ответов: 609

Добрый день. Данные отношения регулируются ст.958 ГК РФ. Договор страхования прекращается до наступления срока, на который он был заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось по обстоятельствам иным, чем страховой случай. При досрочном прекращении договора страхования по обстоятельствам, указанным в пункте 1 настоящей статьи, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. Так как вы являетесь потребителем, на ваши правоотношения также распространяются нормы ФЗ "О защите прав потребителя", соответственно. так как страховая компания ваши требования в досудебном порядке не выполнила, обращайтесь в суд с требованием возврата части страховой премии+ компенсации морального вреда+ компенсации убытков+ заявите о 50% штрафе в вашу пользу от присужденной суммы. Практика в основном положительная. Готова помочь.

Оцените ответ юриста:

Юрист 9111.ru Отзывов: 34 671 | Ответов: 83 316

Пишите, как пишите обычное заявление - куда (наименование кредитной организации), от кого - ФИО и адрес. Далее указываете, что был заключен договор - номер число, что вам была навязана услуга страхования. Что требуете возврата страховой суммы в соответствии со ст. 16 ЗоЗПП РФ. Попросите перечислить деньги на такой-то расчетный счет. Подпись, число. Если через10 дней деньги не вернут, обращайтесь в суд Статья 16. Недействительность условий договора, ущемляющих права потребителя 1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме. 2. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. Запрещается обусловливать удовлетворение требований потребителей, предъявляемых в течение гарантийного срока, условиями, не связанными с недостатками товаров (работ, услуг). (абзац введен Федеральным законом от 21.12.2004 N 171-ФЗ) 3. Продавец (исполнитель) не вправе без согласия потребителя выполнять дополнительные работы, услуги за плату. Потребитель вправе отказаться от оплаты таких работ (услуг), а если они оплачены, потребитель вправе потребовать от продавца (исполнителя) возврата уплаченной суммы. (п. 3 в ред. Федерального закона от 17.12.1999 N 212-ФЗ)

Оцените ответ юриста:

Юрист 9111.ru Отзывов: 214 | Ответов: 759

Считаю, действия банка по возврату стразовой премии незаконны в силу следующего. Личное страхование поставлено в безусловные обязательства заемщика, что является фактическим навязыванием заемщику, как потребителю финансовой услуги, дополнительных услуг, требующих дополнительных затрат, ущемляя тем самым права потребителя и включение банком в кредитный договор условия об обязательном заключении договора личного страхования заемщика является неправомерным. В соответствии со ст. 309 ГК РФ обязательства должны исполняться надлежащим образом. Считаю, что действия банка нарушают мои права как потребителя, регламентированные ст.37 Закона «О защите прав потребителей». В соответствии со статьей 16 Закона РФ "О защите прав потребителей" условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными. Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки, они подлежат возмещению изготовителем (исполнителем, продавцом) в полном объеме. Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг). Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме. Так в соответствии со ст. 10 Закона РФ «О защите прав потребителей» Изготовитель (исполнитель, продавец) обязан своевременно предоставлять потребителю необходимую и достоверную информацию о товарах (работах, услугах), обеспечивающую возможность их правильного выбора. Информация о товарах (работах, услугах) в обязательном порядке должна содержать цену в рублях и условия приобретения товаров (работ, услуг), в том числе при предоставлении кредита размер кредита, полную сумму, подлежащую выплате потребителем, и график погашения этой суммы. Считаю, что незаконные действия работников Вашего Банка нарушили требования действующего законодательства, злоупотребил своими правами, введя меня в заблуждение. На основании изложенного: Требую в течении 7 дней с момента получения настоящего требования возвратить мне уплаченную мной сумму страховой премии в размере _______ рублей.

Оцените ответ юриста:

Вы можете написать претензию в произвольной форме. Главное чтобы было понятно что, какую именно сумму Вы хотите вернуть. В этом случае первостепенное значение будет иметь исковое заявление а не претензния. Вы ее в принципе моеже не писать

Оцените ответ юриста:

Погасила досрочно кредит в Ренессанс-кредит банке. Как вернуть страховку за последний год и начислили много по последнему платежу - то что я экономлю, погашая кредит досрочно. Посоветуйте юриста, адвоката в городе Пенза.

Адвокат 9111.ru Отзывов: 737 | Ответов: 2 456

Обзор судебной практики разрешения споров за 2011 год, связанных с применением положений Гражданского кодекса Российской Федерации о кредитном договоре, показывает, что проценты по кредитному договору могут быть взысканы лишь за период пользования заемными денежными средствами. При досрочном погашении кредита банк не может потребовать уплаты процентов по кредиту за период, в котором пользование суммой займа не осуществлялось. Ст. 809 ГК РФ разъясняет, что проценты по кредиту являются платой за пользование суммой займа, поэтому досрочный возврат суммы займа в указанных случаях возможен лишь при условии уведомления об этом займодавца не менее чем за 30 дней до такого возврата. Статья 809 ГК РФ не позволяет займодавцам требовать уплаты процентов по займу, взятому для личного, семейного, домашнего или иного непредпринимательского использования, после возвраты суммы займа. Даже условие в договоре займа и (или) кредита о возможности банка требовать уплаты процентов по такому займу (кредиту) за весь срок займа будет считаться недействительным по поводу возврата страховки, судебная практика показывает, что закон на стороне потребителя, но все таки необходимо смотреть сам договор, прежде чем давать советы и консультации

Оцените ответ юриста:

Мы брали кредит в сбербанке и досрочно его погасили. Написали заявление на возврат страховки за полгода, но прошло уже два месяца, а её так и не вернули. Подскажите, пожалуйста, куда можно обратится чтобы заставить сбербанк вернуть страховку.

Адвокат 9111.ru Отзывов: 10 393 | Ответов: 27 481

Юлия, вы можете обратиться только в страховую компанию, посмотрите договор страхования. Однако - вы не сможете расторгнуть договор страхования,

Оцените ответ юриста:

Россия, г. Москва

Прошу вашей помощи. Взяла в 2010 году потребительский кредит. Сказали что если страховаться не буду кредит не дадут, мол страховка обязательна. Договор на страховку отдали когда на руках были деньги (читаю: добровольное страхование) думаю хм, звоню в Сбербанк объясняю суть звонка мол почему обманули со страховкой что она мол обязательна, на что мне ответили что банк настоятельно рекомендует, написала жалобу в сбербанк, мол обманули верните деньги за страховку. Получила отписки. Кредит погасила досрочно брала на 3 года, выплатила за 1,5 года. Сегодня узнала что есть закон в котором говориться что если подал жалобу на страховку в течении 2 недель с момента взятия кредита, деньги за страховку были обязаны вернуть. Можно ли сейчас вернуть деньги за страховку? Сумма приличная 16 000. возврат денег за страховку.

Юрист 9111.ru Отзывов: 549 | Ответов: 1 347

Пункт 4 статьи 3 Закона РФ "Об организации страхового дела в Российской Федерации" устанавливает, что условия и порядок осуществления обязательного страхования определяются (ТОЛЬКО) федеральными законами о конкретных видах обязательного страхования. Нигде ни в одном законе РФ нельзя найти упоминания об обязательном страховании при оформлении кредита. Однако, существуют специальные правила касающиеся предметов залога, т.е. квартиры при ипотеке и автомобиля при автокредите. В этих случаях банк имеет право обязать должника купить страховой полис. Данное правило установлено не нормами о кредите, а нормами о залоге имущества (ст. 343 ГК РФ), поэтому его действие распространяется не только на ипотеку и автокредит, но и на все остальные случаи займа где имеется залоговое имущество. Так что страховка - дело добровольное, а не обязательное. Вы можете отказаться, но тогда банк имеет право не выдать Вам кредит.

Оцените ответ юриста:

Государственная пошлина: ******** рублей

В силу ст. ст. 17 Закона «О защите прав потребителй», 333.36 НК РФ истец освобожден от уплаты государственной пошлины

о признании кредитного договора недействительным в части

(о защите прав потребителя )

«**» ******* 2015 г. между истцом и ответчиком был заключен кредитный договор № ***** от **.**.2015 г. на сумму *********** руб. с условиями оплаты процентов в размере 16,13% годовых на приобретение бытовой техники – **************.

В рамках кредитного договора истцу дополнительно была навязана услуга страхования жизни заемщика по программе «Потеря постоянной работы по независящим от него причинам» в ООО СК «*****************» на все время действия кредитного договора.

Согласно условиям кредитного договора, в частности п. **** договора, Банк обязуется перечислить со счета Клиента часть Кредита в размере ***************** руб. для оплаты страховой премии Страховщику, указанному в п. *** заявления о добровольном страховании Клиента.

Следовательно, как договор, так и заявление о добровольном страховании изначально предполагали друг друга, так как являются типовыми формами документов, предоставляемыми ответчиком при заключении кредитного договора, и не подлежат исправлению либо дополнению заемщиком .

Кроме того, форма заявления содержит только двух страховщиков: ООО «*************» и ООО «****************». Альтернативных вариантов страхования на выбор истцу предоставлены не было .

Возможность оплаты страховой премии страхователем из собственных средств также не предусмотрена кредитным договором. что влечет за собой дополнительные издержки заемщика, а также обременяет заемщика уплатой процентов.

В кредитном договоре отсутствует выраженное согласие на это истца.

О фактической природе спорной комиссии как плате за пользование кредитом (скрытыми процентами), свидетельствует и то обстоятельство, что банк, увеличивая сумму предоставляемого кредита на сумму комиссии за подключение к программе страхования, не устанавливает при этом в кредитном договоре возможность прекращения оказания услуги. за которую взимается данная комиссия, в случае досрочного исполнения заемщиком обязательств по возврату кредита. Из содержания кредитного договора, следует, что даже при досрочном возврате фактически выданной суммы кредита, заемщик в любом случае должен будет производить погашение оставшейся суммы, которой и является потеря застрахованным постоянной работы по независящим от него причинам. Таким образом, спорная комиссия искусственно увеличивает размер задолженности и приобретает характер обязательной платы за пользование заемными денежными средствами .

Согласно ч. 2 ст. 935 ГК РФ обязанность страховать свою жизнь или здоровье не может быть возложена на гражданина по закону.

Вместе с тем такая обязанность может возникнуть у гражданина в силу договора.

Согласно ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора.

Согласно ст. 329 ГК РФ исполнение обязательств может обеспечиваться, помимо указанных в ней способов, и другими способами, предусмотренными законом или договором.

Следовательно, включение в кредитный договор условия об обязанности заемщика застраховать риски потери постоянного места работы, фактически является условием получения кредита, и свидетельствует о злоупотреблении свободой договора со стороны ответчика.

2. Поскольку кредитный договор на приобретение бытовой техники заключаются в потребительских целях, данные правоотношения подпадают под действие Закон а РФ "О защите прав потребителей".

Согласно п. 2 ст. 16 Закона РФ "О защите прав потребителей" запрещается обусловливать предоставление одних услуг обязательным предоставлением других услуг.

Данный запрет призван ограничить свободу договора в пользу экономически слабой стороны - гражданина и направлен на реализацию принципа равенства сторон.

При этом указанный запрет является императивным, поскольку не сопровождается оговоркой - если иное не предусмотрено договором.

Поэтому его нарушение, в виде обязательности заключения договора страхования, которым банк обусловил выдачу кредита, влечет за собой недействительность данной части договора (ст. 16Закона РФ "О защите прав потребителей",ст. 168ГК РФ).

3.Кроме того, в силу прямого указания п. 2 ст. 935 ГК РФ личное страхование жизни или здоровья является добровольным и не может никем быть возложено на гражданина в качестве обязательства, обусловливающего предоставление ему другой самостоятельной услуги.

Следовательно, у заемщика не было возможности заключить кредитный договор без данного условия, так как доказательством того, что предоставление банком услуги по кредитованию обусловлено предоставлением другой услуги (страхование потери трудоспособности и невозврата кредита) являются сама форма документа изначально, предполагающая как обязательное страхование, так и ограниченный перечень (2 страховщика) страховых компаний.

4. Кроме того, закон не ограничивает стороны в заключении дополнительных соглашений к ранее заключенным сделкам, предусматривающие условия добровольного страхования. Таким образом, включение банком в кредитный договор обязанности заемщика застраховать риск утраты трудоспособности и невозврата кредита, (при неограниченности сторон в заключении и оформлении сделки) фактически является условием получения кредита, без исполнения которого заемщик не приобретет право на получение необходимых ему денежных средств.

Такие действия банка являются злоупотреблением свободой договора в форме навязывания контрагенту несправедливых условий договора. Кроме того Законом "О защите прав потребителей" обязанность разъяснить условия договора, определить их в соответствии с действующим законодательством возложена на лицо, оказывающее услугу, в то время как истцу условия страхования разъяснены не были. А также в связи с тем, что физическое лицо при заключении договора кредита является более слабой и менее защищенной стороной.

В силу ст. 431 ГК РФ при толковании договора должна быть выяснена действительная общая воля сторон с учетом цели договора, а возможность отказаться от заключения договора кредита, а также включение в название и текст документов слов «добровольно», внешне свидетельствующее об обеспечении банком свободы договора, не может считаться достаточной для ее реального обеспечения гражданам, т.к. гражданин вынужден соглашаться на фактически диктуемые ему условия.

Также истец не был ознакомлен с условиями самой программы страхования «Потеря Застрахованным постоянной работы по независящим от него причинам».

Изложенное позволяет прийти к выводу о том, что действия Банка существенно увеличили финансовые обязательства заемщика перед банком (стоимость бытовой техники составляет ************ рублей, сумма кредита составляет *************** рублей, страховая премия составляет ********** рублей, что является 26,4% от стоимости приобретаемого товара и 20,9% о стоимости самого кредита ).

Также в нарушение требований статьи 12 Закона Российской Федерации от 07.02.1992 N 2300-1 "О защите прав потребителей" в предлагаемых к подписанию клиенту документах не содержится каких-либо сведений о том, из чего складывается сумма страховой премии, уплачиваемой услугу страхования.

5. Кроме того, стоит обратить внимание на тот факт, что условия предоставления кредита на основную сумму кредита ************* рублей в кредитном договоре сторонами согласованны, в то время как условия предоставления кредита на оплату страхования на сумму ********** рублей сторонами в договоре не согласованны. Предоставление ************* рублей только задекларировано договором и не более.

Таким образом, вопреки требованиям ч. 2. ст. 30 ФЗ «О банках и банковской деятельности» и ст. 819 ГК РФ, сторонами не было достигнуто соглашение о существенных условиях договора, не определена процентная ставка по кредиту, расчет полной стоимости кредита и график платежей, в связи с чем сделка в силу ст. 168 Гражданского кодекса Российской Федерации является недействительной.

Таким образом, из анализа кредитного договора и кредитных правоотношений следует, что предусмотренная условиями кредитного договора услуга по подключению к программе страхования жизни не может в полной мере являться самостоятельной услугой, выбор которой возможен по волеизъявлению страхователя. Данное условие договора не охвачено самостоятельной волей и интересом потребителя .

В соответствии с частью 1 статьи 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами, действующим в момент его заключения (императивное регулирование гражданского оборота).

Стоит обратить внимание на позицию Верховного Суд Российской Федерации, реализуя конституционные полномочия по разъяснению вопросов судебной практики в целях обеспечения ее единства, в Обзоре судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утвержденном Президиумом Верховного Суда Российской Федерации от 22.05.2013, указывающую, что требование банка о страховании заемщика в конкретной названной банком страховой компании и навязывание условий страхования при заключении кредитного договора не основано на законе (п. 4.2) .

Действия Банка по навязыванию истцу услуги по страхованию являются злоупотреблением свободой договора, ущемляют его права как потребителя и признаются незаконными. Иными словами, считаю, что сделка по уплате Банку платы за страхование является недействительной независимо от признания ее таковой судом (пункт 1 статьи 166, статья 168 ГК РФ).

В силу статьи 167 ГК РФ недействительная сделка не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью, и недействительна с момента ее совершения. При недействительности сделки каждая из сторон обязана возвратить другой все полученное по сделке.

В соответствии с ст. 13 Закона РФ "О защите прав потребителей" с ответчика подлежит взысканию штраф в размере 50% от взысканной суммы при неудовлетворении требований потребителя в добровольном порядке.

Кроме того в результате нарушения прав истца как потребителя при оказании услуги со стороны Банка ему были причинены нравственные страдания (моральный вред), который подлежит компенсации в соответствии со статьей 15 Закона Российской Федерации "О защите прав потребителей", статьями 151, 1099, 1101 ГК РФ.

Согласно ст. 103 ГПК РФ государственная пошлина от уплаты которой истец был освобожден в силу закона подлежит взысканию с ответчика пропорционально удовлетворенных требований.

На основании изложенного, в соответствии со ст.ст. 168, 329, 421, 422, 431, 935 ГК РФ, 12, 13, 16 Закона РФ "О защите прав потребителей", 103 ГПК РФ прошу:

Поделитесь записью в социальных сервисах