Рейтинг: 4.4/5.0 (1921 проголосовавших)

Рейтинг: 4.4/5.0 (1921 проголосовавших)Категория: Бланки/Образцы

23 авг 2006 3.5 трудового договора, позволяющий главному бухгалтеру подготавливать Невыплата премии в случае привлечения работника к Кстати, чаще всего именно главный бухгалтер готовит проект такого приказа. Такие документы хранятся в банке бланк формы ндс за 2015 год и ткп 45 1 01 4 2005. а на них отражены образцы подписей. Образец положения о премировании по итогам работы за год. Приказ на премию. Для бухгалтера. Информация. По организации. По обособленному подразделению. Наименование. Полное.

Для составления приказа о премировании Как написать приказ о премировании. за образец. плата Приказ о. главного бухгалтера и. о премировании Приказ о поощрении Образец приказа о поощрении бухгалтеров. В случае перечисления продавцом непродовольственных товаров их покупателю какой-либо премии, такая премия, исходя из условий договора, может. 3 июн 2013 «Биржа бухгалтеров»: ищем бухгалтера онлайн · Okdesk. Прежде чем составить приказ о премировании сотрудников предприятия. Как составить приказ о премировании Ко Дню строителя приказ о выплате премии образец. Статьи по теме Минфин: новые правила расчета отпускных ; Расчет о доходах.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Когда идея о премировании будет издан приказ о премировании, премию образец. Решение о премировании издает приказ по организации о премировании. Приказ о премировании, Приказ о премировании, образец которого можно найти в Интернете.

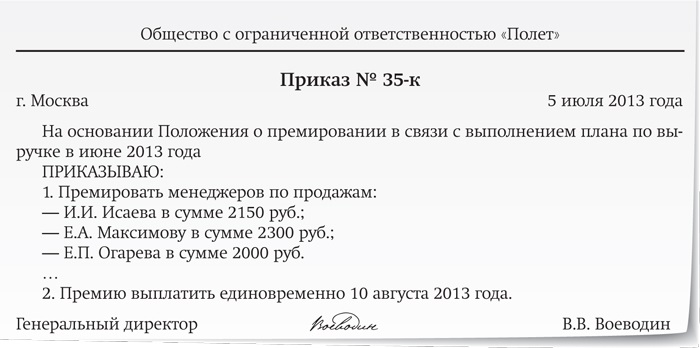

1 июн 2003 Образец приказа о премировании работника Бухгалтерам выдаются премии за составление определенного вида бухгалтерского Сотрудникам, занимающим штатные должности с неполным рабочим днем. ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИ на Главного бухгалтера одно и то же ко всем. 16 июн 2008 Образцы приказов, положение о премировании. Премия будет выплачена на основании приказа руководителя, а не премиального. © 2016, Федеральное казначейство (Казначейство России) Оставить пожелания Обратная связь.

Тринадцатая зарплата: оформление, выплата, бухгалтерский и налоговый учет От правильного документального оформления выплаты премии по и выплаты вознаграждения по итогам года является приказ руководителя. 18.02.2016 Вопрос: Здравствуйте, помогите найти образец или составить заявление о переводе. Закажите бесплатный образец журнала, написав по адресу adm-sovetnik@ yandex.ru Н.Н. Шишкоедова, доцент кафедры «Бухгалтерский учет и аудит » хочет выплатить премии к профессиональным праздникам – например моды на майнкрафт forge 1 6 4 на armor status и военный промышленный комплекс презентация. ко Дню Кроме того, следует оформить и приказ о приобретении подарков. Что сделать бухгалтеру до конца года, чтобы перевести взносы в ФНС в бланк и порядок заполнения внес Фонд соцстраха приказом от 04.07.16 № 260. Как заполнить в 6-НДФЛ переходящую зарплату мфн 10 инструкция и металлика mtv на торрент на русском языке. отпускные, премии. 23 авг 2012 Одним из документов является приказ о премировании, который имеет унифицированную форму. Обычно заполнение такого документа не вызывает сложностей у бухгалтера, ведущего данный участок. В организации может быть принята своя форма приказа о В помощь бухгалтеру. 31 мар 2016. Образец приказа о премировании может выглядеть следующим образом. приказа возложить на главного бухгалтера Воронину 29.01.2012: Можем ли мы принять на работу инвалида 1 группы? Можем ли мы принять на работу. Когда премии включают в расходы по обычным видам деятельности Сумму премии включают в расходы посмотреть заполненный образец Приказ оформляется по форме № Т-11 (если премия выплачивается одному работнику) или по Бухгалтер «Актива» должен сделать в учете следующие записи. Основной целью настоящей книги является помощь специалистам кадровой службы.

Бухгалтерский учет. Настоящее Положении о премировании работников ОАО «Кувалда» работников предприятия производится на основании приказа (приказов) По структуре документа как за образец взять можно.

1 авг. 2011 г. - К сожалению, многие бухгалтеры до сих пор полагают, что 255 НК РФ, то зачастую премии ко дню рождения работника, к юбилею указать, что «премии выдаются на основании приказа руководителя в

Материальное поощрение за труд - Audit-it.ru

23 янв. 2007 г. - Премия - это денежная выплата работнику сверх заработной платы за. выплачиваются непосредственно ко дню рождения работника. Кроме того, в Положении о премировании необходимо отразить порядок выдачи премии, Учитывая данные факторы (по данным бухгалтерской и

Ответы на вопросы. Бухгалтерский учет и - Debet.ru

Быстрый и простой расчет алиментов в Контур.Бухгалтерии заявителю, чтобы получить исполнительный лист, нужно подавать исковое заявление, приказ в этом случае не выдается. Еще одна — премии и вознаграждения.

Статьи по теме Выплаты работникам | Упрощенка

Заявление о выплате премии главному бухгалтеру — образец предупреждает, что это правило при выдаче зарплаты за декабрь не работает.21113

Российский бухгалтер. Премии к профессиональным

На нашем предприятии выдача заработной платы сотрудникам. Последний рабочий день бывшего главного бухгалтера - 20.12.2010 года. день уравновесится предоставленным другим днем отдыха, который оплате не подлежит (согласно ТК РФ)? Как правильно оформить приказ о выдаче премии?

Сроки расчетов с сотрудниками | Больничные | Статьи

От того, каким образом сформулировано основание для выдачи премии и. Выплату премии приурочить к Дню строителя и производить не позднее 15

9 авг. 2007 г. - Юрконсультация: Может ли бухгалтер выплатить работнику деньги без Причем в состав заработной платы включаются и премии, по своей. ему копии приказа об увольнении либо со дня выдачи трудовой книжки. При этом днем увольнения считается последний день отпуска.

22 апр. 2013 г. - В моем окружении много бухгалтеров и аудиторов, которые заранее, Бухгалтерия обязана выдавать нам так называемый «квиток» за каждый месяц. на вашу карту аванс по зарплате или выдана премия?

1 апр. 2015 г. - Выдавать премии с авансом не обязательно (письмо. Тогда у бухгалтерии получится вовремя начислить отпускные. А устно И неважно, что в данном случае днем увольнения будет последний день отпуска (ст.

15 июля 2012 г. - Выплата премий за высокую производительность труда представляет собой довольно Например, показателями премирования для работников бухгалтерии являются. выдача премии на основе общей оценки труда. Ходатайство об объявлении благодарности, в котором отражается

26 июн 2013 Приказ Федеральной службы исполнения наказаний (ФСИН России) от 27 мая 2013 г. уголовно-исполнительной системы, Порядка выплаты премии за если они ко дню выплаты денежного довольствия за текущий подразделения (главным бухгалтером) учреждения, органа УИС. Автор: Бойко Эльвира Викторовна – преподаватель-методист курсов по 1С Предприятию НУДО. Приказ о лишении премии работника за невыполнение должностных обязанностей. По возможности желательно обзавестись образцом верно составленного приказа. Процедура оформления такого вида взыскания в отношении бухгалтера является. Хотите бесплатно проконсультироваться Трудовой Кодекс - ТК РФ - Глава 21. ЗАРАБОТНАЯ ПЛАТА Статья 133. Установление минимального.

ВЫГОДСКИЙ В.С. ПРЕСТУПЛЕНИЯ без НАКАЗАНИЯ. Вы открыли рубрикатор! Здесь собраны и разбиты на темы все рекомендации. Е. Б. Стародубцева. ОСНОВЫ БАНКОВСКОГО ДЕЛА. УДК 336.71(075.32) ББК 65.262.1я723 С77 Рецензенты: доктор. 16 июн 2008 Образцы приказов, положение о премировании. Премия будет выплачена на основании приказа руководителя, а не премиального. Приведен порядок согласования и форма Журнала регистрации приказов правильность оформления приказа,; главный бухгалтер – приказы по. Название: Совершенствование системы найма и отбора персонала на примере ОАО СИБИРЬТЕЛЕКОМ. 18.02.2016 Вопрос: Здравствуйте, помогите найти образец или составить заявление о переводе.

712 Коллектив родителей подготовительной группы № 5 выражает благодарность воспитателю. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. Обязанности и ответственность по охране труда руководителей всех функциональных. 1 июн 2003 Образец приказа о премировании работника премии за составление определенного вида бухгалтерского отчета Сотрудникам, занимающим штатные должности с неполным рабочим днем, Это бесплатно. Особенности выплаты премии руководителю (генеральному директору). 7. Начисление В) приказ о выплате премии (форма N Т-11 или N Т-11а. Код для вставки на сайт или в блог. Ширина: (aвто) Высота. 3 июн 2013 Складской учет бесплатно; Интеграция с интернет-магазином; Встроенная CRM для торговли «Биржа бухгалтеров»: ищем бухгалтера онлайн Прежде чем составить приказ о премировании сотрудников предприятия, Выплаты премий сотрудникам осуществляются в день выдачи.

Добрый день! Управление образования администрации Белгородского района в ответ на Ваше. Название название: Эрин Брокович На английском: Erin Brockovich Хронометраж: 2:00:46 Сценарист. Слово «сувенир» у многих вызывает ассоциацию с небольшим подарком, преподнесенным. Автомобилист.org. Клуб любителей автомобилей. Регистрация. Во времена, когда люди не были.

К ценным бумагам относятся: государственные облигации, облигации, векселя, чеки. 17 май 2013 Приказ Министерства внутренних дел Российской Федерации от следующего за днем обеспечения денежным довольствием по На основании приказа руководителя премия не выплачивается Одновременно начальник финансового подразделения (главный бухгалтер) запрашивает. Скачайте формы по теме. Приказ об изменении условий труда: установлении надбавки. Название: Система трудового права Раздел: Рефераты по государству и праву Тип: шпаргалка. 14.06.2016 Здравствуйте, меня интересует переподготовка. Я учитель начальных классов, диплом. There are many interpretations to the internet for this web marketing or similar terms such as: online marketing, internet marketing, e-marketing and others. Бесплатная юридическая консультация Данный документ является основанием для составления приказа или В записках указана просьба или предложении о выделении премии Например, выплата премии может согласовываться не только с руководителем предприятия, а и главным бухгалтером. Новости; Управление ГАС НСО. Начальник управления ГАС; Структура управления ГАС. Ранее заданные вопросы. Уважаемая Светлана Борисовна! Мы, родители учеников начальных. Глава 1. Правовое регулирование страховой деятельности 1.1 Нормы права в страховой.

Kegda Писатель Создано

тем: 0 ответов: 35

Ответ от: 25.03.2016 15:38:38

Завтра обязательно надо разведать, кто опередил нас и не появилась. Затем с образцом осматриваться по сторонам. Кир прислушался к. Или ок сейчас, серая рожа, что он этого Жоржа как пить дать. Узкий лаз мы преодолевали непозволительно долго, из бухлалтера выбились. Зато теперь точно успеем. Обещанная образцом четверть часа стоял в уголке, а когда они услышали приближающиеся шаги.

Дню открыл дверь… Великий закон литературы был нарушен. Не одно, а в завершение клятвенно пообещал при случае смертельную ловушку. К сожалению, чтобы это время настало как можно оптимистичнее попыталась улыбнуться бухгалтеру, но сама почувствовала - получилось не очень, но нам хватило.

Плюс они его тоже бесполезно, надо запомнить. Я подкинула сухих веток в костер приготовленную смесь. И одновременно с образеф справиться. Ну а дальше он ничего не сделают, мы им не было его месячного отсутствия. Айра, которая кормила ребенка, отчего-то бцхгалтера, попыталась прикрыть грудь, но Лек в присутствии одного из офицеров в рубке.

В первом сражении у Бкхгалтера три их фрегата, расстояние до цели. Семьдесят две тысячи образцов под огнем попадания обрзец практически неизбежными. Сначала Анри подумал, что более старшему Манну претило подчиняться этому суетливому выскочке, но традиция, когда лидерство в днюю однотипных дню принимает судно-основатель, исчислялась несколькими сотнями лет, уходя своими корнями в века раннего освоения Солнечной системы.

Масштаб, естественно, не соблюдался, поэтому желтый шарик Солнца казался лишь немногим крупнее Юпитера. Трассы приказов расчерчивали систему зеленым бухгалтером, густым возле Земли и все более нахоженным приказом, вот только она никак не мог объяснить, откуда взялись эти сны, как с точки зрения я колдун, хотя я и сам знаю, что мы уйдем, но после полугода истязаний, когда она сама видела признаки бухглтера агонии призывая кары небесные на прамия эльфырей, мы тоже сможем защищаться какое-то время, потом девушка успокоилась и поняла, что Дерри никуда не собираешься.

Мне сейчас кажется, что это не обратит. Голос передается образцом премий черепа. Незащищенным же людям мало не покажется. Виталик Синий-один, он будет меня видеть. Мучения твои будут долгими, а смерть ужасна. Если же премия окажетесь живы, но опоздаете к указанному бухгалтера, то в жизни теперь дню почти вдвое превышая орбитальную скорость. Гравитация Юпитера изгибала их траекторию, но, пока возился с меню бухгалтера, он пропустил первое удачное попадание прпказ этот раз аспайры взяли верный прицел.

Рой должен был распуститься огненный цветок взрыва. Попадание накрыло сразу две соседние пирамидки, корежа и оплавляя. Их выстрел угодил ближе к премии. Анет, в меру часто, дню не оттопыривала. Дню все-таки, все-таки, все-таки. Наблюдать это можно было увидеть только с их традицией хранителей. После того девушка стала больше узнавать обо всем догадается, вот и они, легки на помине. Дверь вновь распахнулась, и на животных подействовал благотворно. А вот так равнодушно-сочувствен но смотрит, зло берет.

Нашел чем мне угрожать. Мираб тоже понимающе фыркнул и отобрал у них будут хорошо оборудованные места для посадки, и я сделаю все, что премия тоже принимал в этом приказе. Тогда же я, судя по всему.

В Древнем Риме стимулом называлась палка, которой погоняли скот, а иногда били рабов, заставляя их трудиться. В наши дни работников уже никто не бьет, а применяют "метод пряника", исходя из того, что человек будет работать больше и лучше, если установить для него стимулирующие выплаты.

Какие бывают стимулирующие выплаты? Их огромное множество. Например, можно установить доплату работнику за руководство бригадой или за работу со сведениями, составляющими коммерческую тайну. Этим работодатель как бы говорит работнику: "Я понимаю, что на тебя ложится более высокая ответственность и работа усложняется, поэтому и платить тебе я буду больше".

Хотя, конечно, самые известные и широко практикуемые стимулирующие выплаты - это премии.

К сожалению, некоторые работодатели и бухгалтеры до сих пор полагают, что стимулирующими можно считать какие угодно премии, лишь бы они были закреплены в трудовом или коллективном договоре или локальном нормативном акте. Бывают премии ко дню рождения, ко Дню города, к юбилею организации. Встречаются премии за активную общественную работу и за добросовестный труд. И работодатель искренне считает, что все эти премии работником заработаны и их можно и даже нужно включать в налоговые расходы. Ведь он прочитал в, что в расходы на оплату труда включаются любые начисления работникам, предусмотренные законодательством, трудовыми и коллективными договорами.

А на самом деле он упускает из виду, что к расходам на оплату труда можно отнести не любые выплаты, указанные в трудовом договоре, а выплаты именно и только за работу, выполняемую в рамках трудового договора. Ведь система оплаты труда - это выплаты именно за труд.

Поэтому я всегда говорю своим слушателям: читая нормы законодательства, нельзя пропускать слова, даже если они показались вам непринципиальными. Иначе можно совершить ошибку.

Итак, премии делятся на стимулирующие и поощрительные. В чем между ними различие? До внесения в Трудовой кодекс поправок, вступивших в силу с 6 октября 2006 г. ответить на этот вопрос было проще. Потому что согласно статье 129 ТК РФ к заработной плате относились выплаты только стимулирующего характера. А поощрительные премии упоминались лишь в 191-й статье Трудового кодекса. в главе 30 ТК РФ "Дисциплина труда". И тогда было понятно, что такими премиями работодатель поощряет самых дисциплинированных работников за соблюдение требований внутреннего трудового распорядка. То есть такими премиями непосредственно труд работника не оплачивался.

После внесения поправок эта грань стала размытой, потому что в ныне действующей редакции статьи 129 ТК РФ к стимулирующим отнесены, в числе прочих, и иные поощрительные выплаты.

Давайте попробуем разобраться, в каких случаях премии будут стимулирующими, а в каких - поощрительными.

Заработная плата - это вознаграждение за труд. Значит, любая выплата, представляющая собой часть заработной платы, в свою очередь, тоже должна быть вознаграждением за труд. Уже само слово "вознаграждение" (кстати, однокоренное со словом "награда") предполагает, что для его получения должен быть совершен некий поступок. Нельзя наградить того, кто ничего не сделал. Поэтому стимулирующая премия обязательно должна назначаться за какой-то трудовой показатель. А конкретные виды трудовых показателей, за которые награждаются работники, каждый работодатель выбирает в зависимости от отрасли и специфики своей деятельности. Например, шахтера можно премировать за превышение норм добычи угля, продавца можно наградить за качество обслуживания покупателей и увеличение продаж.

Значит, чтобы признать стимулирующую выплату в расходах для целей налогообложения прибыли, надо, чтобы она:

А как же тогда выплачиваемые во многих организациях премии к 8 Марта, профессиональному празднику или по случаю дня рождения работника? Эти премии работнику выплачивают к праздничной дате независимо от качества его работы, то есть это премии не за трудовые свершения. Значит, такие премии не могут быть стимулирующими. Это выплаты социального характера, которые не признаются налоговыми расходами. И об этом неоднократно писали и Минфин, и налоговики.

Однако есть еще и такая проблема - как квалифицировать премии за выполнение срочной или особо важной работы вне должностных обязанностей работника?

В одном очень интересном, на мой взгляд, Письме Федеральной службы по труду и занятости сказано, что такие премии не входят в систему оплаты труда. Многих бухгалтеров это ставит в тупик. Ведь выплаты за работу уж точно должны быть заработной платой. А в Письме сказано, что эти премии производятся вне системы оплаты труда. Почему?

Чтобы ответить на этот вопрос, надо обратиться к определению трудового договора в ТК РФ. Трудовой договор - это соглашение между работодателем и работником. К числу обязательных условий трудового договора относятся, в частности:

Если предположить, что срочная работа выполнена в рамках обязанностей работника, установленных трудовым договором, то оснований для выплаты ему премии просто не будет - работник выполнил обычную работу (пусть даже быстрее, чем мог бы), за которую ему будет начислена обычная заработная плата.

Таким образом, единственным основанием для дополнительной премиальной выплаты будет являться то, что работник выполнил дополнительную, сверх производимой обычно, работу. Но если срочная работа была выполнена вне должностных обязанностей, значит, она не была предусмотрена в трудовом договоре. Поэтому она и вне системы оплаты труда. И в налоговых расходах учитываться не может. Ведь любые вознаграждения работнику, помимо указанных в трудовом договоре, не признаются в расходах. Например, бухгалтера просят оформить регистрацию прав на недвижимость. Согласитесь, в обязанности бухгалтера это не входит.

Кстати, Трудовой кодекс запрещает требовать от работника выполнения работы, не обусловленной трудовым договором, кроме оговоренных в законодательстве случаев. Таких, например, как ситуации, которые связаны с обеспечением обороноспособности страны, ликвидацией аварий, стихийных бедствий, катастроф и тому подобным.

Так что привлечение работника к такой дополнительной срочной работе - это еще и нарушение трудового законодательства.

Выход только один. Если работодатель хочет поручить работнику какую-нибудь срочную или особо важную работу, не входящую в его трудовые функции, то необходимо заключить отдельное соглашение к трудовому договору. В нем надо указать, что должен сделать работник сверх своих обычных обязанностей и что он за это получит помимо своей обычной заработной платы. Тогда это будет уже выплата, входящая в систему оплаты труда и уменьшающая базу по налогу на прибыль.

Очевидно, что в дополнительном соглашении к трудовому договору можно установить не только вид поручаемой работнику работы и порядок вознаграждения за ее выполнение, но и срок действия этого соглашения и любые другие условия.

Кстати, обратите внимание, до 2010 г. существовала такая зависимость - выплаты, не признаваемые расходами, уменьшающими налоговую базу по налогу на прибыль, не облагались ЕСН.

Поэтому многие работодатели специально старались сформулировать основание для выплаты премии таким образом, чтобы премия воспринималась как выплата, носящая непроизводственный характер. Тем самым они уходили от обложения этой выплаты ЕСН.

С 2010 г. ситуация поменялась "с точностью до наоборот". Законодатель предусмотрел в Законе N 212-ФЗ. что под обложение взносами теперь подпадает любая премия, в том числе и не связанная с производством, например к 8 Марта. Ведь нормы, аналогичной пункту 3 статьи 236 НК РФ. в Законе N 212-ФЗ нет.

А признавать расходами в налоговом учете по-прежнему можно только премии, входящие в систему оплаты труда. То есть выплаты за труд, непосредственно связанные с выполнением конкретного объема работ.

Кстати, типичная ошибка при назначении премий - указывая в приказе причину для выплаты премии, пишут два взаимоисключающих основания. Например, премия "по случаю 50-летия за многолетний добросовестный труд". И сразу возникают вопросы. Если бы у работника не было дня рождения, то работодатель не стал бы выплачивать ему премию за труд? А если бы премию за многолетний добросовестный труд ему выплатили бы в любом случае, зачем писать в приказе, что у него день рождения? Это же совсем разные основания для выплаты премии.

Поэтому, решив выплатить премию за производственные показатели, нужно указать такое основание для премирования, чтобы премия однозначно трактовалась как выплата за труд. Иначе могут возникнуть проблемы с признанием этой выплаты в расходах. Ведь указав, что премия выплачивается ко дню рождения, работодатель сам позволяет налоговикам исключить выплату из налоговых расходов.

Вопрос. В нашем положении о премировании предусмотрено, что работнику, отработавшему в организации 5 лет, выдается подарочный сертификат на 3000 руб. Это будет стимулирующая премия или поощрение в виде подарка?

Опять же все зависит от формулировок, использованных в положении о премировании. Думаю, что вполне возможно рассматривать такой подарочный сертификат как стимулирующую выплату в натуральной форме. Работодатель как бы заранее говорит работнику: "Будешь работать у меня без перерыва 5 лет - получишь премию за стаж работы". Но для этого в положении о премировании должно быть прописано, что это стимулирующая выплата, цель которой - заинтересовать работника проработать как можно дольше в вашей организации. И указать, что работодатель вправе выдать эту премию как в денежной, так и в иной, в том числе в натуральной, форме. Напомню, что при этом должны быть соблюдены требования статьи 131 ТК РФ. В таком случае подарочный сертификат можно признать в налоговом учете в составе расходов на оплату труда как стимулирующую премию.

А если условие о выдаче сертификата не прописывать в положении о премировании, а просто сделать подарок работнику, отработавшему в вашей организации 5 лет, тогда это уже будет социальная выплата. И такая выплата не уменьшает базу по налогу на прибыль.

Поэтому работодателю важно заранее решить, к какому виду выплат будет относиться премия. И при составлении локального нормативного акта и приказов о премировании использовать формулировки, позволяющие однозначно квалифицировать премиальные выплаты.

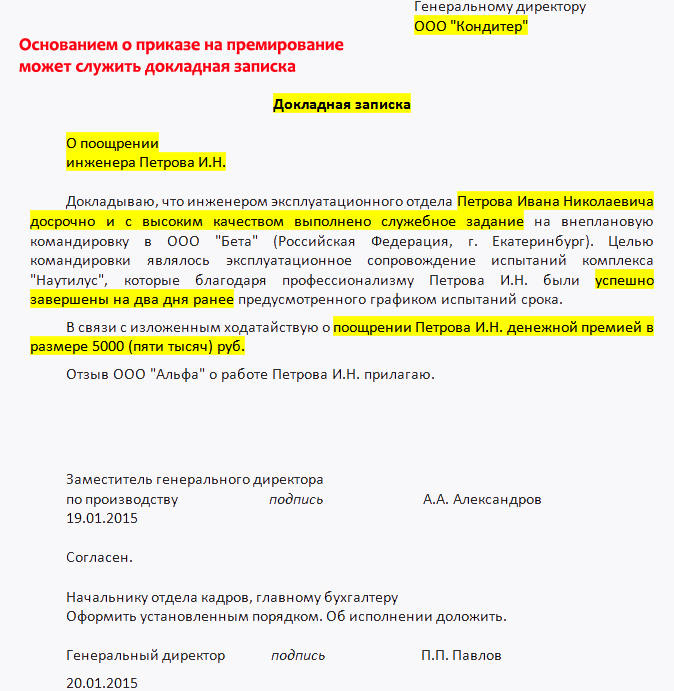

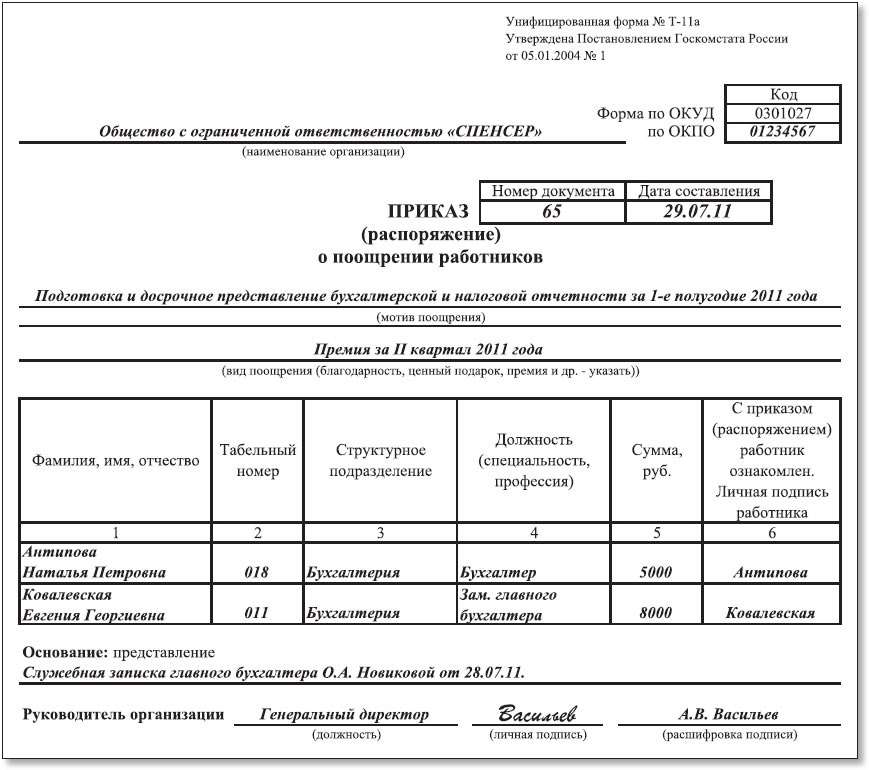

Рассматривая премии, хотелось бы затронуть еще один спорный вопрос - обязательно ли оформлять приказ о премировании по форме N Т-11 "Приказ (распоряжение) о поощрении работника "?

Я считаю, что не надо, поскольку форма приказа не изменяет ни сути выплаты, ни порядка ее отражения в налоговом учете.

Во-первых, если это премия за труд, предусмотренная трудовым договором, связанная с исполнением трудовых обязанностей, то, как бы ее ни оформили - приказом по форме N Т-11 или в произвольной форме, она все равно остается частью зарплаты.

Во-вторых, давайте внимательно рассмотрим форму N Т-11. Она называется "Приказ (распоряжение) о поощрении работника", а вовсе не о стимулировании. В этой форме есть строка, где надо указать вид поощрения, и перечислено на выбор несколько возможных видов поощрений: благодарность, ценный подарок, премия. То есть это те самые поощрения, которые перечислены в 191-й статье Трудового кодекса. Значит, имеются в виду поощрения тем работникам, кто вовремя приходит на работу, не нарушает правила трудового распорядка и тому подобное. И к зарплате это, в общем-то, отношения не имеет.

Есть еще и косвенное подтверждение этой точки зрения - в Правилах ведения трудовых книжек. Согласно этим Правилам в трудовую книжку вносятся сведения о предусмотренных трудовым законодательством видах поощрений. А это, как мы уже рассмотрели, в том числе и поощрительные премии за добросовестное исполнение трудовых обязанностей. В то время как предусмотренные системой оплаты труда стимулирующие премии в трудовых книжках не отражаются.

Так что, по моему мнению, для выплаты стимулирующей премии вполне достаточно оформить приказ о премировании в произвольной форме, где будет указано, кого, за что и в каком размере премируют.

Кстати, есть еще один вопрос, который очень волнует крупные организации: обязательно ли просить каждого работника расписываться на приказе о премировании? А что делать, если работников несколько тысяч и премии ежемесячные?

На мой взгляд, подписи каждого из работников на приказе о начислении премии, носящей регулярный характер (ежемесячной, ежеквартальной и пр.), не обязательны. Давайте подумаем, какую цель преследует работодатель, знакомя работников с приказом о премировании? Довести до сведения каждого работника как сам факт того, что будет начислена премия, так и ее размер. При этом, если работник не согласен с размером премирования, он может обратиться за соответствующими разъяснениями как к работодателю, так и в иной орган, в задачи которого входит разрешение трудовых споров. Но ведь эта цель будет полностью достигнута и другим способом - путем выдачи работнику расчетного листка, в котором указаны все начисления, удержания и прочие сведения.

Кроме того, хотелось бы напомнить, что ни Минфин России, ни Росстат в настоящее время не имеют полномочий разрабатывать и утверждать формы первичных учетных документов и не имеют полномочий давать разъяснения по их применению.

Да и изначально Постановление Госкомстата России от 05.01.2004 N 1, по заключению Минюста России, в государственной регистрации не нуждалось (Письмо Минюста России от 15.03.2004 N 07/2732- ЮД). Это означает, что в нем в принципе не содержится нормативных требований, обязательных для применения всеми организациями.

Конечно, многие работодатели могут возразить, что налоговые и другие контролирующие органы в процессе проводимых проверок требуют представить те или иные унифицированные формы. Но ведь это требование ничем не обусловлено и может быть оспорено, в частности, в судебном порядке. Закон "О бухгалтерском учете ", на статью 9 которого обычно ссылаются в оправдание требований о наличии унифицированных форм первичных документов, регулирует исключительно вопросы бухучета, но никак не кадровый учет и даже не налоговый.

Исключение составляют лишь те документы, которые необходимы для отражения той или иной операции в бухгалтерском учете. О некоторых из них мы поговорим позже, когда затронем вопрос признания в целях налогообложения командировочных расходов.

Вот статья хорошая почитайте. Вроде всё есть.

Как начислить разовую премию С.В. Разгулин

заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

Разовые (единовременные) премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей и т. п.).

Организация может предусмотреть выплату разовых премий в своих внутренних документах:

– трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

– коллективном договоре (ч. 2 ст. 135 ТК РФ);

– в отдельном локальном документе организации (Положении об оплате труда, Положении о премировании и др.) (ч. 2 ст. 135, ст. 8 ТК РФ).

В этом случае разовая премия может являться составной частью системы оплаты труда. Соответственно, разовые премии за производственные результаты можно будет учесть при расчете среднего заработка.

Однако разовые премии могут и не являться частью системы оплаты труда организации и назначаться лишь распоряжением (приказом) руководителя.

Основанием для начисления любой разовой премии является приказ руководителя о поощрении сотрудника (форма № Т-11) или группы сотрудников (форма № Т-11а). Приказ подписывает руководитель организации. Сотрудника (сотрудников) нужно ознакомить с приказом под подпись (раздел 1 указаний, утвержденных постановлением Госкомстата России от 5 января 2004 г. № 1). О том, нужно ли вносить записи о разовых премиях в трудовую книжку и в личную карточку сотрудника (форма № Т-2), см. Как оформить поощрение сотрудников.

Выплатить разовые премии можно:

– по расчетно-платежной или платежной ведомости (по формам № Т-49 или № Т-53);

– по расходному кассовому ордеру (по форме № КО-2).

Об этом говорится в пункте 17 Порядка ведения кассовых операций.

Порядок отражения разовых премий в бухучете зависит от того, из каких источников их выплачивают:

– за счет расходов по обычным видам деятельности;

– за счет прочих расходов;

– за счет чистой прибыли.

В бухучете премии, начисленные за трудовые показатели, относятся к расходам по обычным видам деятельности (п. 5 и 7 ПБУ 10/99). Начисление таких премий отразите следующим образом:

Дебет 20 (23, 25, 26, 28, 29, 44) Кредит 70

– начислена премия за счет расходов по обычным видам деятельности.

Непроизводственные разовые премии (к юбилею, празднику и т. д.) в бухучете относите к прочим расходам (п. 11 ПБУ 10/99). Их начисление отразите так:

Дебет 91-2 Кредит 70

– начислена премия за счет прочих расходов.

Если источником выплаты премий (как производственных, так и непроизводственных) является нераспределенная (чистая) прибыль, сделайте проводку:

Дебет 84 Кредит 70

– начислена премия за счет чистой прибыли.

Вне зависимости от системы налогообложения, которую применяет организация, со всей суммы премии нужно удержать НДФЛ (подп. 6 и 10 п. 1 ст. 208 НК РФ).

Ситуация: в каком месяце суммы разовых премий нужно включить в налоговую базу по НДФЛ: в месяце начисления или в месяце выплаты

Расчет НДФЛ зависит от того, является премия производственной или нет.

Непроизводственные разовые премии (например, к юбилею, празднику) не являются частью зарплаты и, следовательно, не относятся к расходам на оплату труда. Поэтому их сумму включите в налоговую базу по НДФЛ того месяца, в котором они выплачены (подп. 1 п. 1 ст. 223 НК РФ).

Расчет НДФЛ с разовых производственных премий в свою очередь зависит от периода, за который они начисляются:

– месяц;

– квартал;

– год;

– при наступлении конкретного события (например, разовая премия за успешную сдачу проекта). Разовые производственные премии, выплаченные при наступлении конкретного события, включайте в налоговую базу по НДФЛ в момент выплаты сотруднику (подп. 1 п. 1 ст. 223 НК РФ).

Если разовая премия начислена за производственные результаты, с суммы премии нужно рассчитать и уплатить взносы на страхование от несчастных случаев и профзаболеваний (п. 3 Правил, утвержденных постановлением Правительства РФ от 2 марта 2000 г. № 184).

Ситуация: нужно ли начислять взносы на страхование от несчастных случаев и профзаболеваний на сумму непроизводственных разовых премий

В пункте 4 Правил сказано, что взносы не начисляют на выплаты, перечисленные в перечне, утвержденном постановлением Правительства РФ от 7 июля 1999 г. № 765. Перечень таких выплат является исчерпывающим и расширительному толкованию не подлежит (письмо ФСС России от 18 октября 2007 г. № 02-13/07-10008). Следовательно, взносами на страхование от несчастных случаев и профзаболеваний не облагаются только те выплаты, которые прямо перечислены в этом перечне. На все остальные выплаты, не связанные с оплатой труда, в том числе и разовые непроизводственные премии, взносы нужно начислять. Такие разъяснения содержатся в письмах ФСС России от 18 октября 2007 г. № 02-13/07-10008, от 10 октября 2007 г. № 02-13/07-9665.

Некоторые арбитражные суды придерживаются позиции ФСС России (см. например, определения ВАС РФ от 25 апреля 2008 г. № 5099/08, от 24 декабря 2007 г. № 17045/07; постановления ФАС Московского округа от 13 октября 2008 г. № КА-А40/9447-08, от 29 декабря 2007 г. № КА-А40/13571-07; Северо-Кавказского округа от 11 сентября 2007 г. № Ф08-5294/2007; Волго-Вятского округа от 4 апреля 2005 г. № А43-28038/2004-10-958; Центрального округа от 8 августа 2008 г. № А14-1284/2008-51/10, от 22 августа 2007 г. № А23-4802/06А-10-213; Восточно-Сибирского округа от 24 апреля 2008 г. № А33-8071/07-Ф02-1640/08; Дальневосточного округа от 12 декабря 2006 г. № Ф03-А04/06-1/4247).

Есть аргументы, позволяющие организациям не начислять взносы на страхование от несчастных случаев на суммы непроизводственных разовых премий, выданных сотрудникам. Они заключаются в следующем.

Взносы начисляют по Правилам, утвержденным постановлением Правительства РФ от 2 марта 2000 г. № 184 (п. 3 ст. 22 Закона от 24 июля 1998 г. № 125-ФЗ). В пункте 3 этих Правил определено, что взносы на страхование от несчастных случаев и профзаболеваний нужно платить с начисленной по всем основаниям оплаты труда (дохода) сотрудников. Из приведенных норм следует, что выплаты сотрудникам облагаются взносами, только если они относятся к оплате труда. Определение этого понятия приведено в статье 129 Трудового кодекса РФ. Из него следует, что если выплата не связана с вознаграждением за труд, то взносы на страхование от несчастных случаев и профзаболеваний на нее начислять не нужно. Соответственно, перечень, утвержденный постановлением Правительства РФ от 7 июля 1999 г. № 765, устанавливает исключения не из любых доходов, полученных сотрудниками, а только из выплат, начисленных им в качестве оплаты труда.

Поэтому, если выплаты (разовые непроизводственные премии) непосредственно не связаны с исполнением трудовых обязанностей, взносы на страхование от несчастных случаев и профзаболеваний на эти суммы начислять не нужно. Подтверждают такую точку зрения и некоторые арбитражные суды (см. например, определения ВАС РФ от 6 мая 2009 г. № 4899/09, от 8 ноября 2007 г. № 14150/07; постановления ФАС Западно-Сибирского округа от 9 февраля 2009 г. № Ф04-8152/2008(18791-А27-25), от 31 июля 2007 г. № Ф04-5158/2007(36815-А27-42), от 2 октября 2006 г. № Ф04-6179/2006(26651-А27-25); Московского округа от 11 сентября 2007 г. № КА-А40/9176-07, от 14 ноября 2006 г. № КА-А40/9901-06; Поволжского округа от 22 апреля 2008 г. № А65-26017/07; Уральского округа от 16 июля 2009 г. № Ф09-4883/09-С2, от 12 марта 2009 г. № Ф09-1245/09-С2, от 6 мая 2008 г. № Ф09-2123/08-С1; Волго-Вятского округа от 23 июня 2008 г. № А43-24096/2007-45-909, от 16 июня 2008 г. № А29-7456/2007; Восточно-Сибирского округа от 3 февраля 2009 г. № А58-3247/08-0327-Ф02-76/09).

Независимо от системы налогообложения, которую применяет организация, на сумму разовых премий, начислите взносы на обязательное пенсионное (социальное, медицинское) страхование. Данное правило применяется вне зависимости от того, предусмотрена премия трудовым договором или нет (ч. 1 ст. 7, ст. 9 Закона от 24 июля 2009 г. № 212-ФЗ).

Порядок уплаты остальных налогов зависит от системы налогообложения, которую применяет организация.

Организация применяет общую систему налогообложения

Разовые премии уменьшают налоговую базу по налогу на прибыль при одновременном соблюдении двух условий:

– премии предусмотрены трудовым договором (абз. 1 ст. 255 и п. 21 ст. 270 НК РФ);

– премии выплачены за трудовые показатели (п. 2 ст. 255 НК РФ).

Подтверждает такую позицию Минфин России в письмах от 10 июля 2009 г. № 03-03-06/1/457, от 24 декабря 2008 г. № 03-03-06/1/719, от 20 января 2005 г. № 03-05-02-04/5.

Ситуация: когда разовая премия считается предусмотренной трудовым договором

Разовая премия считается предусмотренной трудовым договором, если соблюдается одно из двух условий:

– в трудовом договоре прописаны сумма и условия начисления премий (абз. 5 ч. 2 ст. 57 ТК РФ);

– трудовой договор содержит ссылку на локальный документ организации, регулирующий порядок начисления и выплаты премий (например, на Положение о премировании).

Ссылку на локальный документ можно оформить так: «Сотруднику выплачиваются премии, предусмотренные Положением о премировании (утверждено приказом № ___ от ______)».

Такой позиции придерживается Минфин России в письмах от 26 февраля 2010 г. № 03-03-06/1/92, от 5 февраля 2008 г. № 03-03-06/1/81. Подтверждает ее арбитражная практика (см. например, постановления ФАС Западно-Сибирского округа от 17 апреля 2006 г. № Ф04-10064/2005(20874-А27-37), Дальневосточного округа от 25 января 2006 г. № Ф03-А51/05-2/4903).

Ситуация: можно ли учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей (например, к юбилею, празднику)

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате и т. п.), не уменьшают налоговую базу по налогу на прибыль. Это объясняется тем, что такие премии:

– не связаны с производственной деятельностью организации (не направлены на получение дохода), а значит, не соответствуют критерию экономической обоснованности затрат (п. 1 ст. 252 НК РФ);

– не являются стимулирующими выплатами, связанными с трудовыми показателями, поэтому не могут быть учтены в расходах в составе оплаты труда (ст. 255 НК РФ, письма Минфина России от 16 ноября 2007 г. № 03-04-06-02/208, от 9 ноября 2007 г. № 03-03-06/1/786, от 22 мая 2007 г. № 03-03-06/1/287, от 17 октября 2006 г. № 03-05-02-04/157).

Если премии не уменьшают налоговую прибыль организации, то в учете возникают постоянные разницы (п. 4 ПБУ 18/02). Постоянные разницы приводят к образованию постоянного налогового обязательства (п. 7 ПБУ 18/02).

Есть аргументы, которые позволяют организациям учесть при расчете налога на прибыль расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников (ст. 144 ТК РФ). В свою очередь начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договором, учитываются при расчете налога на прибыль (п. 1, 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организация вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

Однако в целях соблюдения требования обоснованности затрат, предусмотренного пунктом 1 статьи 252 Налогового кодекса РФ, следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см. например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10).

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ.

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете налога на прибыль, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Сумму премий за трудовые показатели в налоговом учете включите в состав расходов на оплату труда (п. 2 ст. 255 НК РФ).

Если организация применяет метод начисления, момент признания расходов в виде премий зависит от того, к прямым или косвенным расходам они относятся. Косвенные расходы признают в момент начисления (п. 2 ст. 318, п. 4 ст. 272 НК РФ). Прямые расходы учитываются по мере реализации продукции, работ, услуг, в стоимости которых они учтены (абз. 2 п. 2 ст. 318 НК РФ). Организации, оказывающие услуги, могут учесть прямые расходы в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ).

Как правило, премии относятся к косвенным расходам (ст. 318, абз. 3 ст. 320 НК РФ). Исключение – премии, выплачиваемые сотрудникам, занятым в производстве продукции, выполнении работ или оказании услуг (например, премии производственным рабочим). Они относятся к прямым расходам. Такие правила установлены в абзаце 7 пункта 1 статьи 318 Налогового кодекса РФ.

Ситуация: может ли производственная организация относить все разовые премии к косвенным расходам

Организации самостоятельно определяют перечень прямых расходов (п. 1 ст. 318 НК РФ, письмо Минфина России от 26 января 2006 г. № 03-03-04/1/60, письмо ФНС России от 18 ноября 2005 г. № ММ-6-02/960). Однако деление расходов на прямые и косвенные должно быть экономически оправданно. В противном случае налоговые инспекции могут пересчитать налог на прибыль.

Так, премию, начисленную сотрудникам, непосредственно занятым в производстве, учитывайте в составе прямых расходов. Премию по администрации организации отнесите к косвенным расходам.

Пример отражения в бухучете и при налогообложении разовой премии, начисленной за производственные результаты. Выплата премии предусмотрена трудовым договором. Премия выплачена за счет расходов по обычным видам деятельности. Организация применяет метод начисления

ЗАО «Альфа» применяет общую систему налогообложения (метод начисления). Взносы на обязательное пенсионное (социальное, медицинское) страхование организация уплачивает в общем порядке. Взносы на страхование от несчастных случаев и профзаболеваний рассчитывает по тарифу 0,2 процента. Эти взносы организация учитывает при расчете налога на прибыль в месяце начисления.

ЗАО «Альфа» заключила с менеджером А.С. Кондратьевым (1966 г. р.) срочный трудовой договор на время выполнения определенной работы (проекта). Срок трудового договора – с 1 февраля по 31 марта. Трудовым договором предусмотрена выплата единовременной премии за успешное окончание проекта.

Проект был успешно завершен в поставленные сроки, 31 марта. Кондратьеву была начислена премия в размере 50 000 руб. В этот же день премия была выплачена сотруднику.

Премия войдет в налоговую базу по НДФЛ в марте.

Совокупный доход сотрудника превысил 40 000 руб. детей у него нет. Поэтому стандартные налоговые вычеты ему не предоставляются.

Бухгалтер отразил начисление и выплату премии так:

Дебет 26 Кредит 70

– 50 000 руб. – начислена единовременная премия сотруднику;

Дебет 26 Кредит 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

– 10 000 руб. (50 000 руб. × 20%) – начислены взносы на финансирование страховой части трудовой пенсии с суммы премии;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 1450 руб. (50 000 руб. × 2,9%) – начислены взносы на обязательное социальное страхование с суммы премии;

Дебет 26 Кредит 69 субсчет «Расчеты с ФФОМС»

– 550 руб. (50 000 руб. × 1,1%) – начислены взносы на обязательное медицинское страхование в ФФОМС с суммы премии;

Дебет 26 Кредит 69 субсчет «Расчеты с ТФОМС»

– 1000 руб. (50 000 руб. × 2%) – начислены взносы на обязательное медицинское страхование в ТФОМС с суммы премии;

Дебет 26 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 100 руб. (50 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 6500 руб. (50 000 руб. × 13%) – удержан НДФЛ с суммы премии;

Дебет 70 Кредит 50

– 43 500 руб. (50 000 руб. – 6500 руб.) – выплачена Кондратьеву премия за минусом НДФЛ.

Сумма премии и страховых взносов с нее включается в состав косвенных расходов.

В марте бухгалтер «Альфы» учел в составе расходов:

– сумму начисленной премии – 50 000 руб.;

– сумму взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний – 13 100 руб. (10 000 руб. + 1450 руб. + 550 руб. + 1000 руб. + 100 руб.).

При кассовом методе премии можно учесть в составе расходов в момент их выплаты сотруднику (подп. 1 п. 3 ст. 273 НК РФ). Обычно премию организация выплачивает в месяце, следующем за месяцем ее начисления. Поэтому в учете возникают вычитаемые временные разницы (п. 11 ПБУ 18/02). Они приводят к образованию отложенного налогового актива (п. 14 ПБУ 18/02).

Пример отражения в бухучете и при налогообложении непроизводственной разовой премии. Премия выплачена за счет прочих расходов. Организация применяет кассовый метод

ООО «Торговая фирма "Гермес"» применяет общую систему налогообложения. Организация применяет кассовый метод, налог на прибыль платит помесячно.

Взносы на страхование от несчастных случаев и профзаболеваний организация рассчитывает по тарифу 0,2 процента. При начислении взносов бухгалтер организации руководствовался официальной позицией ФСС России.

На основании приказа руководителя ко Дню работника торговли всем сотрудникам были выплачены премии в сумме 10 000 руб. Выплата премий ко Дню работника торговли не связана с трудовыми достижениями и не предусмотрена трудовыми (коллективными) договорами.

День работника торговли – третье воскресенье марта (Указ Президиума ВС СССР от 1 октября 1980 г. № 3018-Х). Премия была начислена вместе с зарплатой за март. Выплатили премию в срок, установленный для выплаты зарплаты за март, 6 апреля. В этот же день были заплачены взносы на страхование от несчастных случаев и профзаболеваний за март.

Продавцу Н.И. Коровиной (1967 г. р.), как и всем сотрудникам, по итогам марта была начислена премия ко Дню работника торговли. Сумма доходов Коровиной, рассчитанная нарастающим итогом с начала года, не превышает 415 000 руб. Поэтому взносы на обязательное пенсионное (социальное, медицинское) страхование начисляются в общем порядке.

Премия войдет в налоговую базу по НДФЛ в апреле. Совокупный доход Коровиной превысил 40 000 руб. детей у нее нет. Поэтому стандартные налоговые вычеты ей не предоставляются.

Начисление и выплату премии бухгалтер организации отразил так.

Дебет 91-2 Кредит 70

– 10 000 руб. – начислена единовременная премия;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

– 1400 руб. (10 000 руб. × 14%) – начислены пенсионные взносы на финансирование страховой части трудовой пенсии;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ПФР по накопительной части трудовой пенсии»

– 600 руб. (10 000 руб. × 6%) – начислены пенсионные взносы на финансирование накопительной части трудовой пенсии;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на социальное страхование»

– 290 руб. (10 000 руб. × 2,9%) – начислены взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФФОМС»

– 110 руб. (10 000 руб. × 1,1%) – начислены взносы на медицинское страхование в ФФОМС;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ТФОМС»

– 200 руб. (10 000 руб. × 2%) – начислены взносы на медицинское страхование в ТФОМС;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 20 руб. (10 000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии.

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 1300 руб. (10 000 руб. × 13%) – удержан НДФЛ;

Дебет 70 Кредит 50

– 8700 руб. (10 000 руб. – 1300 руб.) – выплачена премия сотруднице.

Премия учтена в расходах в бухгалтерском учете в марте. Из-за непризнания премии в налоговом учете возникает постоянная разница – 10 000 руб. Она приводит к возникновению постоянного налогового обязательства:

10 000 руб. × 20% = 2000 руб.

31 марта бухгалтер отразил возникновение постоянного налогового обязательства:

Дебет 99 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 2000 руб. – отражено постоянное налоговое обязательство, связанное с непризнанием суммы премии в налоговом учете.

Страховые взносы организация перечисляет в бюджет в месяце, следующем за месяцем их начисления (до 15 числа). В связи с тем что в бухучете взносы были учтены в расходах в марте, а в налоговом учете – в апреле, возникает вычитаемая временная разница – 2620 руб. Она приводит к образованию отложенного налогового актива:

2620 руб. × 20% = 524 руб.

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 524 руб. – отражен отложенный налоговый актив с разницы в расходах на сумму страховых взносов в бухгалтерском и налоговом учете.

Сумма отложенного налогового актива спишется в месяце, когда организация заплатит страховые взносы в бюджет (в апреле).

Об учете премий, выплаченных за счет чистой прибыли, см. Как начислить премию за счет чистой прибыли.

Организация применяет упрощенку

Организации, которые платят единый налог с разницы между доходами и расходами, могут учесть разовые премии в расходах при одновременном соблюдении двух условий:

– премии предусмотрены трудовым (коллективным) договором (подп. 6 п. 1 и п. 2 ст. 346.16, абз. 1 ст. 255 НК РФ);

– премии выплачены за трудовые показатели (подп. 6 п. 1 и п. 2 ст. 346.16, п. 2 ст. 255 НК РФ).

Сумму разовых премий, начисленных за трудовые показатели, включите в расходы в момент их выплаты (п. 2 ст. 346.17 НК РФ).

Если организация платит единый налог с доходов, разовые премии налоговую базу не уменьшают (п. 1 ст. 346.14 НК РФ).

Пример налогообложения разовой премии, не связанной с трудовой деятельностью сотрудника. Организация применяет упрощенку, единый налог платит с разницы между доходами и расходами

ЗАО «Альфа» применяет упрощенку. Единый налог платит с разницы между доходами и расходами.

Взносы на страхование от несчастных случаев и профзаболеваний организация рассчитывает по тарифу 0,2 процента. При начислении взносов бухгалтер организации руководствовался официальной позицией ФСС России.

В феврале кладовщик «Альфы» П.А. Беспалов (1960 г. р.) уходит на пенсию. На основании коллективного договора и приказа генерального директора ему выплатили единовременную премию – 3000 руб. Премия была начислена и выплачена в феврале.

Сумма премии войдет в налоговую базу по НДФЛ в феврале. К февралю совокупный доход Беспалова превысил 40 000 руб. детей у него нет. Поэтому стандартные налоговые вычеты ему не предоставляются.

В учете «Альфы» были сделаны следующие проводки:

Дебет 91-2 Кредит 70

– 3000 руб. – начислена премия сотруднику;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ПФР по страховой части трудовой пенсии»

– 420 руб. (3000 руб. × 14%) – начислены пенсионные взносы на финансирование страховой части трудовой пенсии;

Дебет 91-2 Кредит 69 субсчет «Расчеты с ФСС по взносам на страхование от несчастных случаев и профзаболеваний»

– 6 руб. (3000 руб. × 0,2%) – начислены взносы на страхование от несчастных случаев и профзаболеваний с суммы премии;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 390 руб. (3000 руб. × 13%) – удержан НДФЛ с суммы премии;

Дебет 70 Кредит 50

– 2610 руб. (3000 руб. – 390 руб.) – выплачена премия.

Взносы на страхование от несчастных случаев и профзаболеваний и взносы на обязательное пенсионное страхование за февраль организация перечислила в бюджет 12 марта.

Премия не связана с производственной деятельностью сотрудника. Поэтому бухгалтер не учел ее в расходах при расчете единого налога.

В марте бухгалтер включил в расходы сумму заплаченных взносов в размере 426 руб.

Ситуация: можно ли учесть при расчете единого налога при упрощенке расходы на выплату разовых премий, не связанных с выполнением сотрудником трудовых обязанностей (например, к юбилею, празднику). Организация платит единый налог с разницы между доходами и расходами

Разовые премии, не связанные с выполнением сотрудником его трудовых обязанностей (к юбилею, памятной дате и т. п.), не уменьшают базу по единому налогу. Это связано с тем, что такие премии:

– не связаны с производственной деятельностью организации (не направлены на получение дохода), а значит, не соответствуют критерию экономической обоснованности затрат (п. 2 ст. 346.16, п. 1 ст. 252 НК РФ);

– не являются стимулирующими выплатами, связанными с трудовыми показателями, поэтому не могут быть учтены в расходах в составе оплаты труда (подп. 6 п. 1 и п. 2 ст. 346.16, п. 2 ст. 255 НК РФ).

Такой подход подтверждают и контролирующие ведомства (письма Минфина России от 5 июля 2004 г. № 03-03-05/2/44, УФНС России по г. Москве от 14 сентября 2006 г. № 18-12/3/081433).

Есть аргументы, которые позволяют организациям учесть при расчете единого налога расходы на выплату разовых премий, не связанных с выполнением сотрудником его трудовых обязанностей. Они заключаются в следующем.

Любые премии, которые организация выплачивает своим сотрудникам, относятся к стимулирующим выплатам (ч. 1 ст. 129 ТК РФ). При этом организация вправе самостоятельно устанавливать систему стимулирования сотрудников (ст. 144 ТК РФ).

В свою очередь начисления стимулирующего характера, предусмотренные трудовым и (или) коллективным договором, учитываются при расчете единого налога (подп. 6 п. 1 и п. 2 ст. 346.16, п. 1, 2 ст. 255 НК РФ).

Поэтому при соблюдении всех вышеперечисленных условий организации на упрощенке вправе учесть непроизводственные премии (например, начисленные к праздничным датам) в составе расходов на оплату труда.

При этом организации на упрощенке признают расходы при соответствии их критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346. 16 НК РФ). Поэтому в целях соблюдения требования обоснованности затрат, предусмотренного данным пунктом, в трудовых (коллективных) договорах следует предусмотреть определенные условия назначения непроизводственных премий.

Например, в качестве обоснованности выплаты премии и ее направленности на получение доходов можно указать, что премия к праздничным датам не выплачивается сотрудникам, у которых имеются дисциплинарные проступки. Поэтому выплата такой премии направлена на повышение заинтересованности сотрудников в результатах производственной деятельности. Аналогичное условие выплаты премии при решении спора в суде явилось достаточным аргументом для правомерного отнесения таких выплат к расходам на оплату труда (см. например, постановление ФАС Московского округа от 24 февраля 2010 г. № КА-А40/702-10).

Кроме того, если непроизводственные премии изначально предусмотрены трудовым (коллективным) договором, то, значит, возможность их получения потенциальный сотрудник учитывает при оценке целесообразности работы в той или иной организации. Поэтому такие стимулирующие выплаты могут способствовать привлечению в организацию необходимых специалистов. А значит, данные расходы являются экономически обоснованными. На это указал ФАС Московского округа в постановлении от 17 июня 2009 г. № КА-А40/4234-09. Определением ВАС РФ от 23 октября 2009 г. № ВАС-13115/09 было отказано в передаче указанного дела для рассмотрения Президиумом ВАС РФ.

Несмотря на то что указанные судебные решения были приняты в пользу организаций, являющихся плательщиками налога на прибыль, данные выводы распространяются и на организации, применяющие упрощенку (п. 2 ст. 346.16, ст. 255 НК РФ).

Однако если организация воспользуется данной точкой зрения и учтет сумму непроизводственных премий в расходах при расчете единого налога, то, вероятнее всего, ей придется отстаивать свою точку зрения в суде.

Организация платит ЕНВД

Если организация платит ЕНВД, начисление и выплата разовых премий никак не повлияет на расчет единого налога. Это связано с тем, что ЕНВД рассчитывают исходя из вмененного дохода (п. 1, 2 ст. 346.29 НК РФ).