Рейтинг: 4.2/5.0 (1925 проголосовавших)

Рейтинг: 4.2/5.0 (1925 проголосовавших)Категория: Бланки/Образцы

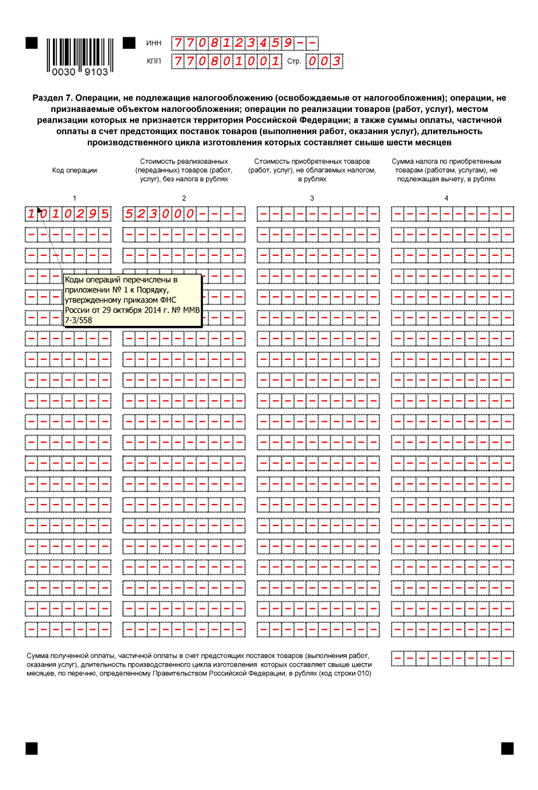

При заполнении раздела 7 декларации по НДС в графу 3 следует включать стоимость товаров (работ, услуг), приобретенных налогоплательщиком без налога на добавленную стоимость. А в графу 4 — суммы НДС, предъявленные при приобретении товаров (работ, услуг) или уплаченные при ввозе товаров, не подлежащие вычету согласно положениям пунктов 2 и 5 статьи 170 НК РФ. Об этом Минфин России сообщил в письме от 28.01.2011 № 03−07−08/27.

Напомним, в настоящее время действует форма декларации по НДС, утвержденная приказом Минфина России от 15.10.2009 № 104н.

В графе 3 раздела 7 этой декларации отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом. Это стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Налогового кодекса, стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 НК РФ и стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога (п. 44.4 Порядка заполнения декларации).

Что касается графы 4 раздела 7 декларации, то в соответствии с пунктом 44.5 Порядка в ней проставляются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию РФ, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Налогового кодекса.

Наш новостной партнер компания "ОРБ" один из успешных игроков на рынке архивных услуг. В настоящее время, когда объем деловой документации в компаниях, осуществляющих активную хозяйственную деятельность, достигает критического значения, архивные услуги от профессионалов приобретают особую актуальность.

Раздел 7 нужно заполнять и сдавать, если в налоговом периоде организация проводила операции, не облагаемые НДС, или получала предоплату в счет предстоящих поставок продукции, перечень которой утвержден постановлением Правительства РФ от 28 июля 2006 г. № 468. При этом производственный цикл изготовления такой продукции составляет более шести месяцев.

C 1 января 2014 года в отношении операций, которые не облагаются НДС на основании статьи 149 Налогового кодекса РФ, счета-фактуры не составляются (п. 3 ст. 169 НК РФ). Однако с заполнением налоговых деклараций освобождение от оформления счетов-фактур не связано. Такие операции по-прежнему нужно указывать в разделе 7 деклараций по НДС. Например, коммерческие медицинские организации должны заполнять этот раздел в отношении медицинских услуг, которые они оказывают в рамках программы обязательного медицинского страхования (подп. 2 п. 2 ст. 149 НК РФ).

При заполнении раздела 7 декларации используйте коды операций, приведенные в приложении 1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. №ММВ-7-3/558. Поскольку некоторые операции, освобожденные от налогообложения, в приложении 1 не кодифицированы, налоговая служба дополняет этот перечень своими письмами. В частности, в письме от 22 апреля 2015 г. № ГД-4-3/6915 ФНС России установила код для отражения операций по реализации имущества должников, признанных банкротами, – 1010823. С 1 января 2015 года такие операции не признаются объектом обложения НДС (подп. 15 п. 2 ст. 146 НК РФ).

Пример отражения в разделе 7 декларации по НДС операций, предусмотренных подпунктом 15 пункта 2 статьи 149 Налогового кодекса РФ (реставрационные работы)

Организация «Альфа» выполняет реставрационные работы на объектах культурного наследия. Лицензия на ведение деятельности по сохранению памятников истории и культуры организацией получена.

17 февраля 2016 года заказчик принял от «Альфы» объем выполненных реставрационных работ стоимостью 800 000 руб. В ходе реставрации «Альфа»:

Реставрационные работы на объектах культурного наследия освобождены от НДС (подп. 15 п. 2 ст. 149 НК РФ). Такие операции отражаются в разделе 7 декларации по НДС за I квартал 2016 года.

В разделе 7 декларации за I квартал 2016 года бухгалтер «Альфы» указал:

Чтобы подтвердить право на применение льготы, организация представила в налоговую инспекцию:

– справку об отнесении памятника, на котором выполнялись реставрационные работы, к объектам культурного наследия;

– копию договора на выполнение реставрационных работ.

Ситуация: нужно ли в разделе 7 декларации по НДС отражать операции, связанные с обращением российской и иностранной валюты ?

Объясняется это следующим. Законодательство не содержит четкого перечня операций, связанных с обращением российской и иностранной валюты. Поэтому на практике к ним относят сделки, предметом которых являются деньги. В частности, это:

Порядок отражения операций, связанных с обращением российской и иностранной валюты, в декларации по НДС приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558 не урегулирован.

Операции, связанные с обращением российской и иностранной валюты (кроме сделок, проводимых в целях нумизматики), не признаются объектом обложения НДС (п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Следовательно, в разделе 7 декларации по НДС их нужно отражать по коду 1010801.

Однако многие операции, связанные с обращением валюты, освобождены от налогообложения на основании статьи 149 Налогового кодекса РФ. А для них приложением № 1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558, предусмотрены другие коды. Например, операция по предоставлению займа освобождена от НДС на основании подпункта 15 пункта 3 статьи 149 Налогового кодекса РФ. Поэтому ее нужно отразить в разделе 7 декларации по НДС по коду 1010292.

В рассматриваемой ситуации, чтобы избежать дублирования сведений, при заполнении раздела 7 декларации по НДС следует придерживаться следующего правила.

Сведения об операциях, связанных с обращением российской и иностранной валюты, которые прямо поименованы в статье 149 Налогового кодекса РФ, отражайте в графах 1–4 раздела 7 декларации по НДС по кодам приложения № 1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Остальные сделки, не являющиеся объектом обложения НДС согласно подпункту 1 пункта 3 статьи 39 Налогового кодекса РФ, в графе 1 раздела 7 декларации по НДС отражайте по коду 1010801. По таким сделкам в графе 2 укажите сумму сделки, в графах 3 и 4 проставьте прочерки.

Такие правила следуют из пунктов 44.2–44.5 раздела XII Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Ситуация: нужно ли в разделе 7 декларации по НДС отражать поступление процентов, которые банк начисляет на остаток средств на расчетном счете организации ?

В разделе 7 декларации по НДС отражаются:

Это следует из раздела XII Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Операции, не подлежащие налогообложению (освобождаемые от налогообложения), перечислены в статье 149 Налогового кодекса РФ. Операции, которые не признаются объектом обложения НДС, перечислены в пункте 2 статьи 146 Налогового кодекса РФ. К ним, в частности, относятся операции, указанные в пункте 3 статьи 39 Налогового кодекса РФ (подп. 1 п. 2 ст. 146 НК РФ). Среди них операции, связанные с обращением российской или иностранной валюты (кроме целей нумизматики) (подп. 1 п. 3 ст. 39 НК РФ). Начисление процентов на остаток средств на расчетном счете является условием договора банковского обслуживания. Следовательно, получение процентов не связано с проведением организацией каких-либо операций: ей достаточно просто быть владельцем расчетного счета в том или ином банке. Поэтому получение процентов нельзя рассматривать ни как операцию, облагаемую НДС, ни как операцию, которая не является объектом налогообложения. Глава 21 Налогового кодекса РФ такие отношения не регулирует.

Учитывая изложенное, в разделе 7 декларации по НДС не требуется отражать суммы процентов, начисленных банком на остаток средств на расчетном счете.

Ситуация: нужно ли организации-покупателю отражать в разделе 7 декларации по НДС поступление денежной премии от поставщика за достижение определенного объема закупок? Премия не связана с изменением цены товара

В разделе 7 декларации по НДС отражаются:

Это следует из раздела XII Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Операции, не подлежащие налогообложению (освобождаемые от налогообложения), перечислены в статье 149 Налогового кодекса РФ. Операции, которые не признаются объектом обложения НДС, перечислены в пункте 2 статьи 146 Налогового кодекса РФ. Премии, выплачиваемые поставщиками за достижение определенного объема закупок, хоть и не облагаются НДС, не связаны с операциями, поименованными в разделе 7 налоговой декларации. Поэтому покупателям отражать их в этом разделе не требуется.

Ситуация: нужно ли отражать в разделе 7 операции по предоставлению денежных займов ?

Да, нужно. Но только при предоставлении процентных денежных займов.

«Тело» займа и проценты. Предоставление и возврат займа – это операции, связанные с денежным обращением. Обращение валюты (кроме целей нумизматики) не является реализацией и не признается объектом обложения НДС (подп. 1 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ). Это означает, что суммы выданных денежных займов («тело займов») при определении налоговой базы не учитываются и на расчет НДС не влияют.

Услуги по предоставлению займов могут быть платными или бесплатными. Плату устанавливают в виде процентов, размер которых стороны определяют в договоре. Если за пользование своими деньгами заимодавец взимает плату, заем признается процентным. Если заимодавец отказывается от платы, значит, заем беспроцентный. Такой порядок следует из положений пункта 1 статьи 807 и пункта 1 статьи 809 Гражданского кодекса РФ.

Проценты, который заимодавец получает в качестве платы за предоставленный денежный заем, от налогообложения освобождены (подп. 15 п. 3 ст. 149 НК РФ).

Что показать в декларации. В разделе 7 декларации по НДС нужно отражать как операции, которые освобождены от налогообложения, так и операции, которые не являются объектами налогообложения. Однако формы налоговых деклараций не могут включать в себя сведения, не связанные с исчислением и уплатой налогов (п. 7 ст. 80 НК РФ). Поскольку сами суммы займов на расчет НДС никак не влияют, отражать их в разделе 7 не требуется. Ни при выдаче процентных, ни при выдаче беспроцентных займов.

Таким образом, заполняя декларацию по НДС, в разделе 7 следует показать только стоимость финансовой услуги по предоставлению займа, то есть сумму начисленных процентов. Естественно, это требование распространяется только на процентные займы. Если был предоставлен беспроцентный заем, включать эту операцию в раздел 7 не нужно совсем.

Правомерность сказанного подтверждают письма Минфина России от 22 июня 2010 г. № 03-07-07/40, ФНС России от 29 апреля 2013 г. № ЕД-4-3/7896, от 8 ноября 2011 г. № ЕД-4-3/18637.

Проценты в разделе 7. Все операции в разделе 7 отражаются с указанием кодов, которые приведены в приложении 1 к Порядку, утвержденному приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Операциям по предоставлению займов в денежной форме и ценными бумагами, а также финансовым услугам по их предоставлению присвоен код 1010292.

Таким образом, в разделе 7 декларации по НДС за те налоговые периоды, в которых организация-заимодавец начисляла проценты по займу, нужно указать:

Такие правила предусмотрены пунктами 44.2–44.5 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Пример отражения в декларации по НДС операций по предоставлению процентного займа

ООО «Альфа» 17 февраля 2016 года выдало ООО «Торговая фирма "Гермес"» денежный заем в размере 500 000 руб. За пользование заемными средствами взимается плата в размере 12 процентов годовых. «Гермес» вернул заем в срок, установленный договором, – 14 апреля 2016 года.

Доход «Альфы» от операции по предоставлению займа составил 9344 руб. в том числе:

1967 руб. (500 000 руб. × 12 дн. × 12%. 366 дн.) в феврале;

5082 руб. (500 000 руб. × 31 дн. × 12%. 366 дн.) в марте;

2295 руб. (500 000 руб. × 14 дн. × 12%. 366 дн.) в апреле.

Срок действия договора охватывает два налоговых периода, поэтому операции по предоставлению займа бухгалтер «Альфы» отразил в декларациях по НДС за I и II кварталы 2016 года.

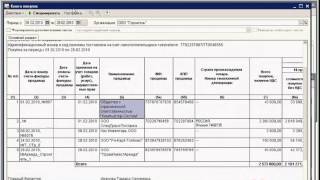

В разделе 7 декларации за I квартал бухгалтер «Альфы» указал:

В разделе 7 декларации за II квартал бухгалтер «Альфы» указал:

Расходов, связанных с предоставлением займа, у «Альфы» не было, поэтому в графах 3 и 4 бухгалтер поставил прочерки.

Ситуация: как отражать в декларации по НДС операции, связанные с уступкой права требования по договору займа и с погашением заемщиком своих обязательств перед новым кредитором?

Отражайте такие операции в разделе 7 декларации по НДС.

Операции, связанные с уступкой права требования по договору займа (кредитному договору) и погашением заемщиком своих обязательств по таким договорам перед новым кредитором, не облагаются НДС (подп. 26 п. 3 ст. 149 НК РФ). Если в течение квартала организация проводила такие операции, их нужно отразить в разделе 7 декларации по НДС. При этом используйте код 1010258.

Разделы 8 и 9В разделе 8 отражают сведения из книги покупок. То есть данные о полученных счетах-фактурах. Но только тех, по которым право на вычет возникло в отчетном квартале.

Этот раздел заполняют налогоплательщики и налоговые агенты. Исключение – налоговые агенты, которые реализуют по решению суда арестованное имущество, а также товары работы, услуги, имущественные права иностранных организаций, не состоящих в России на налоговом учете (п. 4 и 5 ст. 161 НК РФ). Они раздел 8 не заполняют.

В разделе 9 отражают сведения из книги продаж. То есть данные о выставленных счетах-фактурах. Но только по тем операциям, которые увеличивают налоговую базу отчетного квартала.

Это раздел заполняют налогоплательщики и налоговые агенты. В полях ИНН и КПП укажите соответственно ИНН и КПП организации. В поле «Стр.» – порядковый номер страницы.

Порядок заполнения строк разделов 8 и 9 приведен в таблице .

Приложение № 1 к разделам 8 и 9

Приложение № 1 к разделу 8 декларации заполняют, если вносят изменения в книги покупок истекших кварталов (за которые декларации уже были сданы). Как и раздел 8, приложение 1 к разделу 8 заполняют все налогоплательщики, имеющие право на налоговый вычет. А также налоговые агенты, кроме тех, что названы в пунктах 4 и 5 статьи 161 Налогового кодекса РФ.

Приложение № 1 к разделу 9 декларации заполняют, если вносят изменения в книги продаж истекших кварталов (за которые декларации уже были сданы). Как и раздел 9, приложение № 1 к разделу 9 заполняют все налогоплательщики и налоговые агенты, у которых есть обязанность начислить НДС к уплате.

В полях ИНН и КПП укажите соответственно ИНН и КПП налогоплательщика (налогового агента). В поле «Стр.» – порядковый номер страницы.

Это следует из разделов XIII–XI Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Порядок заполнения приложения № 1 к разделам 8 и 9 приведен в таблице .

Когда не нужно заполнять разделы 8 и 9Разделы 8 и 9 можно не включать в состав декларации, если в течение отчетного квартала вы не регистрировали в книге покупок или в книге продаж ни одного счета-фактуры. Это следует из положений пункта 3 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Кроме того, разделы 8 и 9 не нужно заполнять в уточненных декларациях по НДС, если изменений в этих разделах нет. Например, если в первичной декларации раздел 8 актуален, то в уточненной декларации по строке 001 укажите «1». По строкам 005, 010–190 в таком случае поставьте прочерки.

Аналогично и с разделом 9. Если уточнять его не нужно, то по строке 001 укажите «1». А по строкам 005, 010–280 поставьте прочерки. Это указано в пунктах 45.2 и 47.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

При этом в приложениях к разделам 8 и 9 уточненной декларации в графе 3 по строке 001 укажите «0».

Это указано в пунктах 45.2 и 47.2 Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558. Аналогичные разъяснения содержит письмо ФНС России от 21 марта 2016 г. № СД-4-3/4581.

И еще. От заполнения раздела 8 освобождаются налоговые агенты, которые не имеют права на вычет уплаченного ими НДС. Это налоговые агенты, которые указаны в пунктах 4 и 5 статьи 161 Налогового кодекса РФ. А именно:

Об этом сказано в пункте 45 Порядка, утвержденного приказом ФНС России от 29 декабря 2014 г. № ММВ-7-3/558.

Во всех остальных случаях включите разделы 8 и 9 в декларацию по НДС.

Пример заполнения приложений к разделам 8 и 9 декларации по НДС

Организация «Альфа» является плательщиком НДС. В I квартале организация:

Итоговая сумма НДС к вычету по книге покупок за I квартал составляла 1 423 510 руб. НДС к начислению по книге продаж – 1 753 252 руб. Сумма НДС к уплате за I квартал – 329 742 руб.

Во II квартале организации потребовалось составить дополнительные листы книги покупок и книги продаж за I квартал в связи с тем, что:

Соответственно, изменились итоговые суммы (с учетом дополнительных листов):

Эти изменения бухгалтер отразил в приложениях к разделам 8 и 9 уточненной декларации по НДС за I квартал Кроме того, он перенес эти данные в раздел 3, уменьшив сумму НДС к вычету (строка 190 раздела 3) и увеличив налог к начислению (строка 110 раздела 3).

Сумма налога, подлежащая уплате, также изменилась и составила 332 442 руб. (1 754 152 руб. – 1 421 710 руб.). Ее бухгалтер отразил в разделе 1 уточненной декларации по НДС за I квартал.

Совет: перед тем как заполнять разделы 8 и 9, есть смысл сверить с контрагентами количество и реквизиты счетов-фактур, сведения о которых вы включаете в декларацию. В будущем это поможет избежать претензий со стороны проверяющих.

Данные для сверки возьмите из книги покупок или книги продаж и оформите в виде сводного отчета по каждому контрагенту. Эти отчеты можно выслать вашим поставщикам или покупателям и предложить им проверить, все ли в порядке, нет ли каких расхождений.

Разделы 10 и 11Разделы 10 и 11 заполняют:

В разделах 10 и 11 отражают сведения из журнала учета счетов фактур. В разделе 10 – сведения из части I «Выставленные счета-фактуры» журнала учета, а в разделе 11 – данные из части II «Полученные счета-фактуры».

В полях ИНН и КПП разделов 10 и 11укажите соответственно ИНН и КПП налогоплательщика. В поле «Стр.» – порядковый номер страницы.

Правильно заполнить строки в разделах 10 и 11 поможет таблица .

Об этом сказано в разделах XII–XIII Порядка, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558.

Ситуация: нужно ли заполнять раздел 10 декларации по НДС? Организация реализует в России услуги, которые фактически оказывает иностранная компания, не состоящая в России на налоговом учете

Раздел 10 декларации по НДС фактически является справочным. Он служит для контроля за уплатой НДС организациями, которые реализуют товары (работы, услуги) через посредников. Другими словами, на основании данных раздела 10 налоговые инспекции могут проверить полноту уплаты НДС комитентами (принципалами), в интересах которых действует посредник.

В рассматриваемой ситуации иностранная организация (комитент, принципал) НДС не платит. За нее эту обязанность исполняет посредник, который признается налоговым агентом (п. 5 ст. 161 НК РФ). При реализации услуг иностранной компании посредник выставляет от своего имени счет-фактуру и регистрирует его в книге продаж (п.16 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137). То есть налоговый агент исчисляет и уплачивает НДС в бюджет практически так же, как налогоплательщик, реализующий собственные товары (работы, услуги).

Сведения о выставленном счете-фактуре и сумме начисленного налога налоговый агент отражает в разделе 9 декларации по НДС. Тем самым он заявляет свои обязательства перед бюджетом. Исходя из этого раздел 10 заполнять не требуется.

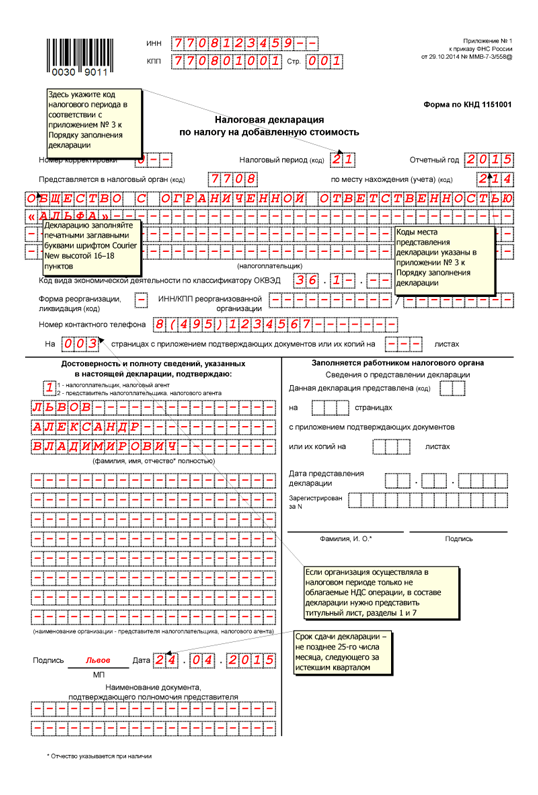

Приобретите в налоговой инспекции или любом книжном магазине бланк декларации по НДС. Также можно воспользоваться для заполнения формы специализированной бухгалтерской программой. Главное, сверяйте соответствие бланка с формой, которая принята Минфином РФ на текущий год.

Ознакомьтесь с Приказом №136н Минфина РФ от 07.11.2006 года, в котором утвержден порядок заполнения декларации по НДС. Помните, что не нужно заполнять все разделы и приложения формы подряд. Вносите данные только туда, где имеются соответствующие показатели деятельности предприятия.

Заполните титульный лист. Проверьте правильность указанного кода ИНН и КПП, так как ошибка в коде может привести к судебному разбирательству. Заполните внимательно коды района и населенного пункта, а также код КББ и ОКАТО. Внесите данные о компании согласно учредительным документам и свидетельствам регистрации. Если форма заполняется представителем, то необходимо отметить подтверждающий полномочия документ и прикрепить его копию к декларации.

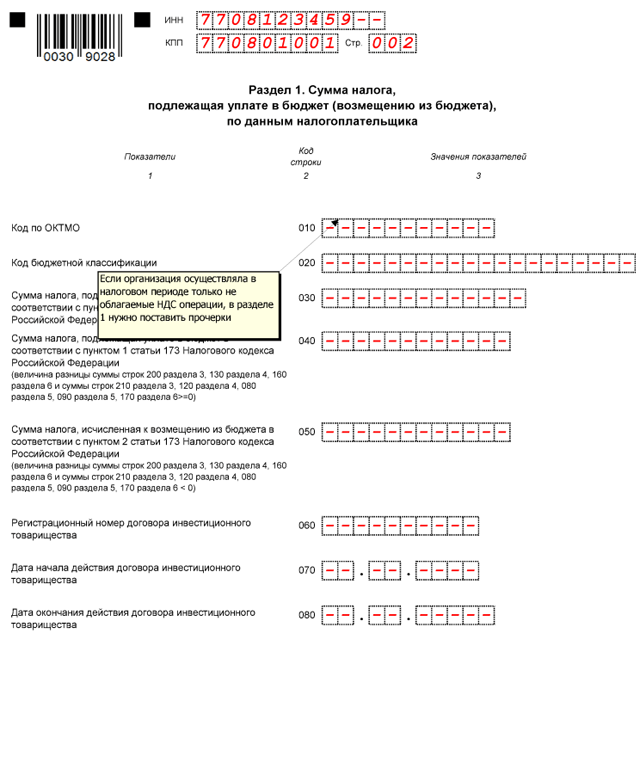

Укажите в разделе 1 сумму налога на добавленную стоимость, которая подлежит перечислению в бюджет.

Внесите данные в раздел 2, если предприятие выполняет обязанность налогового агента по НДС. Отразите в соответствующих строках код ИНН и КПП агента и лиц, за которых предприятие подает декларацию и перечисляет НДС. Для каждого кода операции, выполняемой в качестве налогового агента, заполняется отдельная страница.

Рассчитайте сумму налога, которая начислена для уплаты при реализации товара, услуг, работ и прочего имущества компании. Отразите расчет в разделе 3 формы по ндс. Укажите на второй странице данного раздела налоговые вычеты. Если в результате у предприятия получилась сумма на возмещение НДС. то соответствующая информация вносится в раздел 1.

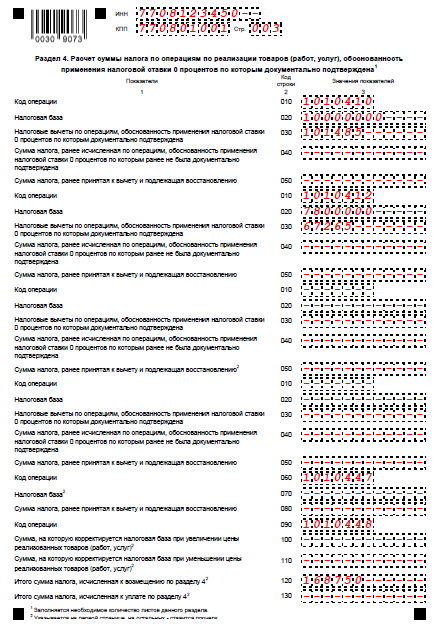

Заполните раздел 4 в том случае, если ваше предприятие является иностранной организацией, осуществляющей предпринимательскую деятельность.

Отразите в разделе 5 расчет налога, который устанавливается для реализованных товаров, облагаемых ставкой 0%. При этом возможность применения данной ставки должна быть документально подтверждена. Налоговые вычеты в этом случае отражаются в разделе 6. Если же ставка 0% не подтверждена документально, то заполняются раздел 7 и 8.

Отметьте в разделе 9 операции, которые не подлежат обложению по НДС .

Как и в какой срок оплачивается больничный лист

Больничный лист – это официальный документ, подтверждающий временную потерю трудоспособности сотрудника и освобождение его от.

В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

– стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 НК РФ;

– стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 НК РФ;

– стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

Следовательно, при заполнении разд. 7 декларации по налогу на добавленную стоимость в графу 3 следует включать стоимость товаров (работ, услуг), приобретенных налогоплательщиком без налога на добавленную стоимость за текущий квартал (письмо Минфина России от 28 января 2011 г. № 03-07-08/27). То есть Вы должны указать сумму в размере 406 927 рублей в графе 3.

Обоснование данной позиции приведено ниже в материалах Системы Главбух и в документе, который Вы можете найти в закладке «Правовая база»

1. Рекомендация:Как составить и сдать декларацию по НДС

Раздел 7 нужно заполнять и сдавать, если в налоговом периоде организация проводила операции, не облагаемые НДС, или получала предоплату в счет предстоящих поставок продукции, перечень которой утвержден постановлением Правительства РФ от 28 июля 2006 г. № 468. При этом производственный цикл изготовления такой продукции составляет более шести месяцев.

C 1 января 2014 года в отношении операций, которые не облагаются НДС на основании статьи 149 Налогового кодекса РФ, счета-фактуры не составляются (п. 3 ст. 169 НК РФ ). Однако с заполнением налоговых деклараций освобождение от оформления счетов-фактур не связано. Такие операции по-прежнему нужно указывать в разделе 7 деклараций по НДС*.

Пример отражения в разделе 7 декларации по НДС операций, предусмотренных подпунктом 15 пункта 2 статьи 149 Налогового кодекса РФ (реставрационные работы)*

Организация «Альфа» выполняет реставрационные работы на объектах культурного наследия. Лицензия на ведение деятельности по сохранению памятников истории и культуры организацией получена.

17 февраля 2014 года заказчик принял от «Альфы» объем выполненных реставрационных работ стоимостью 800 000 руб. В ходе реставрации «Альфа»:

– израсходовала материалы стоимостью 300 000 руб. (приобретены у организации на упрощенке);

– использовала услуги подрядчика стоимостью 250 000 руб. (в т. ч. НДС – 45 000 руб.);

– использовала транспортные услуги стоимостью 50 000 руб. (в т. ч. НДС – 9000 руб.).

Реставрационные работы на объектах культурного наследия освобождены от НДС (подп. 15 п. 2 ст. 149 НК РФ ). Такие операции отражаются в разделе 7 декларации по НДС за I квартал 2014 года.

По строке 010 раздела 7 декларации за I квартал 2014 года бухгалтер «Альфы» указал:

Чтобы подтвердить право на применение льготы, организация представила в налоговую инспекцию:

– справку об отнесении памятника, на котором выполнялись реставрационные работы, к объектам культурного наследия;

– копию договора на выполнение реставрационных работ.

Ольга Цибизова. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. ПРИКАЗ МИНФИНА РОССИИ от 15.10.2009 № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения (с изменениями на 21 апреля 2010 года)»

44.2. В графе 1 по строке 010 отражаются коды операций в соответствии с приложением N 1 к настоящему Порядку .При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.При отражении в графе 1 по строке 010 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2 по строке 010. При этом показатели в графах 3 и 4 по строке 010 не заполняются (в указанных графах ставится прочерк).

44.3. В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:- стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса ;- стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147 . 148 Кодекса ;- стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса *.

44.4. В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:- стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса ;- стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса ;- стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.*

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

28 июля 2012, просмотров: 13681, Раздел: Документы

Внесены изменение в заполнение декларации по НДС в 2012. Лицо, которое зарегистрировано плательщиком налога, подает декларацию в орган государственной налоговой службы. Заполненная налоговая декларация по НДС подается за налоговый период, который является одним календарным месяцем. Налогоплательщики, которые имеют право на нулевую ставку налога, могут выбрать квартальный период, начиная с первого апреля 2011 года и до первого января 2016 года.

В данном случае налогоплательщик вместе с заполненной декларацией за самый последний налоговый период календарного года должен подать соответствующее заявление в орган государственной налоговой службы. Тогда квартальный отчетный период будет применен с первого отчетного периода последующего года. Если же заявление не пода налогоплательщик должен будет применять месячный налоговый период. Ко всему существуют определенные особенности для лиц, которые зарегистрируется как налогоплательщики не в первый день месяца. Тогда отчетный период будет начинаться с дня регистрации и заканчиваться самым последним днем календарного месяца.

Заполненная налоговая декларация по НДС предоставляется в такие сроки:

Месячный налоговый период – в период двадцати календарных дней, которые идут за последним календарным днем в налоговом месяце.

Квартальный отчетный период – в период сорока календарных дней, которые идут за последним календарным днем в налоговом квартале.

Образец заполнения декларации по НДС включает титульный лис, первый раздел «Сумма налога, которая подлежит уплате или возмещению из бюджета», второй раздел «сумма налога, которая подлежи уплате в бюджет по данным, которые предоставил налоговой агент», третий раздел в заполнении декларации по НДС «расчет налога, который подлежит для уплаты в бюджет по операциям, которые облагают налоговым ставкам», четвертый раздел «расчет налога по операция реализации услуг, работы или товаров».

Пятый раздел в образце заполнения декларации по НДС указывает «расчет налоговых вычетов по проводимым операция реализации услуг, товаров или работ», шестой раздел «расчет налога по операциям реализации работ, товаров или услуг с применением налоговой ставки в ноль процентов», седьмой раздел «операции, которые не подлежат налогообложению». Все налогоплательщики обязаны предоставлять заполненную налоговую декларацию по НДС с титульным листом и первым разделом. Разделы два-семь, а также, приложение к третьему разделу декларацию включаются в состав только при соответствующих проведенных операциях. Если операции отсутствуют, налогоплательщику требуется предоставить заполненную декларацию по НДС в 2012 по более упрощенной форме.

Чтобы избежать ошибок при заполнении декларации по НДС следует знать определенные правила заполнения декларации по НДС.

При заполнении титульного листа особое внимание уделяется полям с ИНН. При заполнении налоговой декларации по НДС второго раздела, свое внимание нужно обратить на суммы НДС, которые исчислены налоговым агентов также, при заполнении стоит отразить КПП и ИНН агента, а КПП и ИНН налогоплательщиков, за которых агент будет уплачивать налог и предоставлять заполненную декларацию по НДС 2012 следует заполнить в строках.

При заполнении третьего раздела следует, внимательно относится к правилам заполнения декларации по НДС, ведь как показывает опыт, нужно обладать требующими знаниями. В этой части нужно отражать все данные по уплате суммы налога по проведенным операциям в бюджет, суммы облагают налоговым ставкам в 10 и 18 % и расчетным ставкам в 10/110 и 18/118. Чаще всего ошибки при заполнении декларации по НДС делают компании-правопреемницы. Ведь данная компания должна отражать сумму с авансов, которые она получает в порядке правопреемства от реорганизованной фирмы.

Также, ошибки возникают при отражении суммы НДС, которые были приняты к вычета, а уже в истекшем отчетном периоде подлежат восстановлению благодаря совершенным операциям реализации услуг, товаром или работ, которые облагают ставке ноль процентов. Заполнение декларации по НДС в 2012 пятого раздела происходит не всегда. Он заполняется, когда нулевая ставка подтверждается в одном из прошедших периодов и тогда, когда она не подтверждена в ранее установленный срок. И при этом в уже истекшем периоде фирма имеет основания для вычета по операциям, которые облагаются ставкой ноль процентов.

По правилам заполнения декларации по НДС пятого раздела операции, по которым ставка в ноль процентов подтвердилась в предыдущем периоде повторный пакет документов предоставлять не нужно. Также, при заполнение налоговой декларации по НДС следует обратить внимание, что пятый раздел требуется заполнять по каждому отчетному периоду, в котором подтвердилась или же не подтвердилась обоснованность в применении ставки в ноль процентов. Данные поля нужно заполнять на имеющих сведениях о годе и налоговых периодах, которые соответствуют декларации.

Если вы заполнение декларации по НДС обнаружили ошибки, не отраженные требующие сведения, и при этом все эти данные занижают сумму налога, тогда следует все дополнения и изменения внести в декларацию с помощью корректирующей налоговой декларации.

Сделай доброе дело, поделись с друзьями: