Рейтинг: 4.4/5.0 (1920 проголосовавших)

Рейтинг: 4.4/5.0 (1920 проголосовавших)Категория: Бланки/Образцы

Не позднее 2 мая индивидуальные предприниматели, получающие доходы, должны отчитаться по форме 3-НДФЛ. При этом есть множество нюансов, например составлять декларацию нужно не только в случае получения дохода от предпринимательской деятельности, но и при получении подарков. В то же время бизнесмены, применяющие специальные налоговые режимы, декларировать доходы от предпринимательской деятельности по данной форме не должны. Кроме того, существуют налоговые вычеты, правильное применение которых позволит вам вернуть часть уплаченного налога. Обо всех этих тонкостях и пойдет речь в настоящей статье, приведем примеры декларирования доходов и образец заполнения декларации.

Когда представление декларации о доходах обязательноЧаще всего обязанность по сдаче данной налоговой декларации касается лиц, имеющих доходы, облагаемые НДФЛ. Речь здесь идет об индивидуальных предпринимателях; нотариусах; адвокатах; физических лицах, получивших вознаграждение от лиц, не являющихся налоговыми агентами; физических лицах, получивших доход от продажи имущества, выигрыши, подарки и т.д.

Отметим, что для лиц, зарегистрированных в установленном действующим законодательством порядке и осуществляющих предпринимательскую деятельность без образования юридического лица, особенности исчисления сумм налога, порядок и сроки его уплаты установлены ст. 227 НК РФ. Для других налогоплательщиков, самостоятельно получающих доходы, особенности исчисления налога и порядок его уплаты изложены в ст. 228 НК РФ.

Дата и место представления декларации

Указанные выше налогоплательщики обязаны не позднее 2 мая 2012 г. (30.04.2012 - выходной день (Постановление Правительства РФ от 20.07.2011 N 581 "О переносе выходных дней в 2012 году")) представить в налоговые органы по месту своего учета (Пункт 5 ст. 227, п. 3 ст. 228 НК РФ) декларацию по налогу на доходы физических лиц (3-НДФЛ) за 2011 г. (п. 1 ст. 229 и п. 7 ст. 6.1 НК РФ). Из данного правила есть и исключения.

В случае прекращения деятельности индивидуальными предпринимателями, нотариусами, адвокатами и другими лицами, занимающимися частной практикой, декларацию по НДФЛ следует представить в пятидневный срок со дня прекращения такой деятельности (абз. 1 п. 3 ст. 229 НК РФ).

Между тем при прекращении в течение календарного года иностранным физическим лицом деятельности, доходы от которой подлежат налогообложению, и выезде его за пределы территории РФ налоговая декларация должна быть представлена не позднее чем за один месяц до отъезда (абз. 2 п. 3 ст. 229 НК РФ).

К сведению. Как правило, постановка на учет индивидуальных предпринимателей, нотариусов, адвокатов, иных физических лиц осуществляется по месту их жительства (абз. 1 п. 1 ст. 83 НК РФ). При этом местом жительства физического лица является адрес (наименование субъекта РФ, района, города, иного населенного пункта, улицы, номера дома, квартиры), по которому физическое лицо зарегистрировано по месту жительства в порядке, установленном законодательством РФ (абз. 16 п. 2 ст. 11 НК РФ).

Учтите, что отсутствие у налогоплательщика по итогам конкретного налогового периода суммы налога к уплате не освобождает его от обязанности представления налоговой декларации по данному налоговому периоду. Об этом указано в Письмах ФНС России от 26.04.2011 N АС-4-3/6753 и Президиума ВАС РФ от 17.03.2003 N 71.

В Определении Конституционного Суда РФ от 11.07.2006 N 265-О также прозвучало, что индивидуальный предприниматель обязан представлять налоговую декларацию по НДФЛ. Причем данная обязанность не ставится в зависимость от результатов предпринимательской деятельности, т.е. от факта получения дохода в соответствующем налоговом периоде.

Кстати, налоговики в Письме от 21.03.2008 N 04-2-02/1021@ отметили, что оснований для представления единой (упрощенной) налоговой декларации в части "замены" отчета по НДФЛ не имеется. Так что и в случае полного отсутствия деятельности следует представить декларацию по НДФЛ.

Непредставление в установленный срок декларации по НДФЛ влечет взыскание штрафа в размере 5% неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления. При этом максимальный размер штрафа составляет 30% от указанной суммы, а минимальный - 1000 руб. (п. 1 ст. 119 НК РФ).

И все же в некоторых случаях у индивидуальных предпринимателей не возникает обязанности декларировать суммы доходов.

Согласно п. 24 ст. 217 НК РФ не подлежат налогообложению доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками ЕНВД, при налогообложении которых применяются упрощенная система налогообложения и система налогообложения для сельскохозяйственных товаропроизводителей.

Имеется и другая категория физических лиц - это те, кто сдает декларацию по НДФЛ по собственной инициативе.

Чаще всего речь здесь идет о получении налоговых вычетов.

Для указанных налогоплательщиков срок подачи декларации о доходах в Налоговом кодексе не прописан. Тем не менее одного ограничения все-таки придется придерживаться. Ведь заявление о зачете или о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Таким образом, в 2011 г. налогоплательщик вправе подать заявление на возврат излишне уплаченного налога за истекшие три года. К примеру, реализовать право на получение социального налогового вычета за 2008 - 2010 гг.

Отметим, что лица, на которых не возложена обязанность предоставлять налоговую декларацию, подают ее в налоговый орган по месту жительства (п. 2 ст. 229 НК РФ).

К сведению. В соответствии с п. 7.1 ст. 83 НК РФ лица, место жительства которых для целей налогообложения определяется по месту пребывания физического лица, вправе обратиться в налоговый орган по месту своего пребывания с заявлением о постановке на учет.

Порядок заполнения декларацииФорма декларации по НДФЛ и Порядок ее заполнения утверждены Приказом ФНС России от 10.11.2011 N ММВ-7-3/760@ (далее - Порядок заполнения).

При заполнении декларации учтите следующие моменты (п. п. 1.1, 1.3, 1.6, 1.8, 1.9, 1.12, 1.13, 1.14 Порядка заполнения):

- форма заполняется от руки либо распечатывается на принтере с использованием чернил синего или черного цвета;

- двусторонняя печать декларации на бумажном носителе не допускается;

- декларация может подготавливаться с использованием программного обеспечения, предусматривающего при распечатывании вывод на страницах двумерного штрихкода;

- не допускается деформация штрихкодов;

- все стоимостные показатели указываются в рублях и копейках, за исключением сумм доходов от источников за пределами территории РФ, до их пересчета в валюту РФ;

- суммы налога указываются в полных рублях (значения менее 50 коп. отбрасываются, а суммы 50 коп. и более округляются до полного рубля);

- все показатели заполняются слева направо, начиная с крайней левой ячейки либо с левого края поля;

- показатель "Код по ОКАТО": незаполненные ячейки (справа от кода) заполняются нулями;

- при заполнении декларации без использования программного обеспечения заполнение текстовых полей формы осуществляется заглавными печатными символами. В случае отсутствия данных для заполнения ставится прочерк;

- при распечатке формы на принтере допускается отсутствие обрамления ячеек и прочерков для незаполненных ячеек. Печать знаков выполняется шрифтом Courier New высотой 16 - 18 пунктов. Значения числовых показателей выравниваются по правому (последнему) знако-месту;

- проставляется сквозная нумерация заполненных страниц в поле "Стр." ("001" и т.д.).

Отметим, что копия документа, подтверждающего полномочия законного или уполномоченного представителя налогоплательщика на подписание декларации, должна прилагаться к отчету (п. 1.15 Порядка заполнения).

Объем предоставляемой информации зависит от полученных доходов, расходов и предоставляемых вычетов (см. таблицу).

Состав налоговой декларации

Заполняется по

необходимости

В декларации не допускается наличие исправлений (п. 1.2 Порядка заполнения).

Если же вы обнаружили ошибки в уже поданной форме, то следует знать, что (п. 1 ст. 81 НК РФ):

- если искажения привели к занижению суммы налога, то вы обязаны представить уточненную декларацию;

- если искажения не привели к занижению суммы налога, то вы вправе представить уточненную декларацию.

Уточненную декларацию представляют по форме, действовавшей в налоговый период, за который вносятся соответствующие изменения (п. 5 ст. 81 НК РФ).

При перерасчете налоговой базы не учитывают результаты налоговых проверок, проведенных налоговым органом за тот налоговый период, по которому производится перерасчет.

По реквизиту "Номер корректировки" указывают номер корректировки, отражающий, какая по счету уточненная декларация представляется в налоговый орган. Например, "1--", "2--" и т.д. (п. 3.2 Порядка заполнения).

При заполнении декларации все значения показателей берутся из справок о доходах и удержанных суммах налогов, выдаваемых налоговыми агентами, расчетных, платежных и иных документов, имеющихся в распоряжении налогоплательщика, а также из произведенных на основании указанных документов расчетов (п. 1.4 Порядка заполнения).

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (абз. 1 п. 4 ст. 229 НК РФ).

В то же время налоговое законодательство позволяет не отражать в форме доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ (абз. 2 п. 4 ст. 229 НК РФ). К примеру, согласно п. 17.1 ст. 217 НК РФ налогоплательщик вправе не подавать декларацию по доходам от продажи квартиры, принадлежащей ему более трех лет, если нет иных доходов, подлежащих декларированию.

Также разрешается не показывать в декларации доходы, при получении которых налог был полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов (абз. 2 п. 4 ст. 229 НК РФ).

Особенности учета стоимости подарков, выигрышей и материальной помощи

Не подлежат налогообложению доходы, не превышающие 4000 руб. полученные по каждому из следующих оснований за налоговый период (п. 28 ст. 217 НК РФ):

- стоимость подарков, полученных от организаций или индивидуальных предпринимателей;

- стоимость призов в денежной и натуральной формах, полученных на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства, законодательных органов государственной власти или местного самоуправления;

- суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

- возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом;

- стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- суммы материальной помощи, оказываемой инвалидам общественными организациями инвалидов.

Во всех этих случаях индивидуальные предприниматели не признаются налоговыми агентами. Дело в том, что при выплате данного дохода на них не возлагается обязанность исчисления, удержания у налогоплательщика и перечисления в бюджет НДФЛ. Тем не менее финансисты считают, что и в данной ситуации следует вести персонифицированный учет доходов физических лиц, получивших такие доходы. Ведь если стоимость вышеуказанного дохода, переданного одному и тому же физическому лицу, превысит в налоговом периоде 4000 руб. предприниматель будет признан налоговым агентом. Указанный вывод прозвучал в Письмах Минфина России от 05.09.2011 N 03-04-06/1-202, от 18.02.2011 N 03-04-06/6-34, от 07.02.2011 N 03-04-06/6-18.

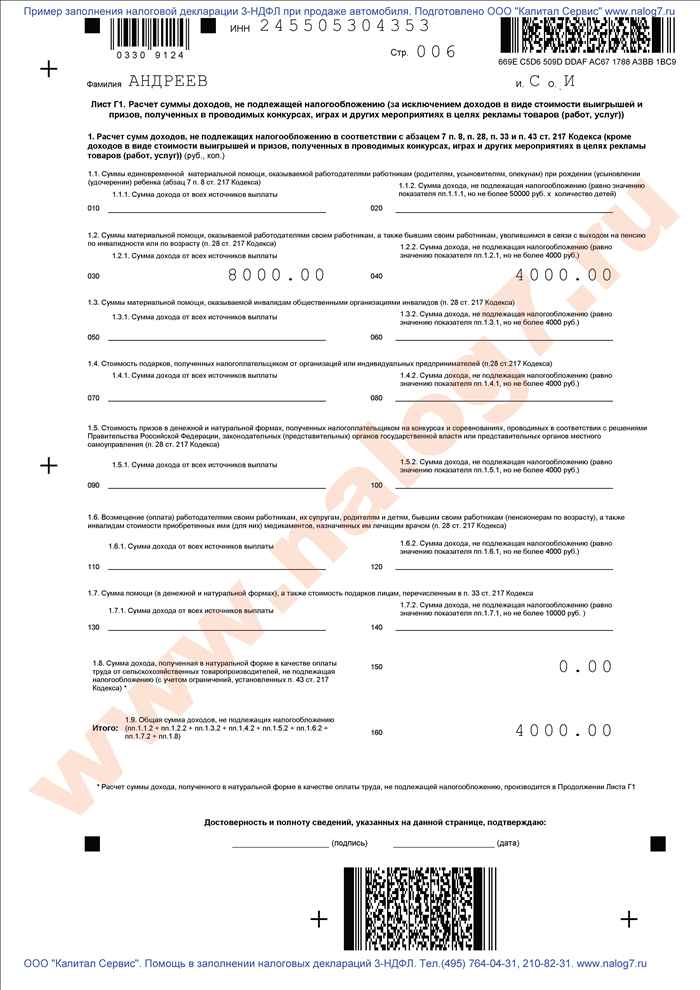

Расчет суммы доходов, не подлежащей налогообложению (за исключением доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг)), следует отразить в листе Г1 формы 3-НДФЛ.

В свою очередь, для необлагаемых доходов в виде стоимости выигрышей и призов, полученных в проводимых конкурсах, играх и других мероприятиях в целях рекламы, предназначен лист Г2 формы 3-НДФЛ. В соответствии с п. 14.1 Порядка заполнения, если при расчете необлагаемого дохода от одного из источников выплаты сумма в пределах 4000 руб. использована налогоплательщиком не полностью, то оставшаяся сумма от другого источника рассчитывается как разница между 4000 руб. и суммой, не подлежащей налогообложению, учтенной по предыдущему источнику. Рассмотрим расчет необлагаемого дохода на примере (см. пример 1).

Пример 1.Смирнов А.А. (ИНН 623010112345) получил доходы за 2011 г. в виде стоимости выигрышей от трех организаций:

- ООО "ГРИФ" (ИНН 6234010102, КПП 623401001) - 500 руб.;

- ООО "Техник" (ИНН 7725645455, КПП 772501001) - 700 руб.;

- ООО "Магазин" (ИНН 6231000002, КПП 623101001) - 4300 руб.

Заполним лист Г2 формы 3-НДФЛ.

Для доходов, в отношении которых предусмотрена ставка 13%, налоговую базу определяют как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. ст. 218 - 221 НК РФ (п. 3 ст. 210 НК РФ). Речь здесь идет о следующих видах вычетов:

- стандартные налоговые вычеты;

- социальные налоговые вычеты;

- имущественные налоговые вычеты;

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке;

- профессиональные налоговые вычеты.

К сведению. С 2012 г. также применяются налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ).

Порядок предоставления стандартных вычетов прописан в ст. 218 НК РФ.

Стандартные налоговые вычеты условно можно разделить на "личные" и "детские".

Размер личного вычета зависит от того, к какой категории относится налогоплательщик ("чернобыльцы", инвалиды и т.д.). Речь здесь идет о следующих суммах: 3000 руб. 500 руб. и 400 руб.

Налоговые вычеты в размере 3000 руб. и 500 руб. предоставляются за каждый месяц налогового периода (пп. 1 и 2 п. 1 ст. 218 НК РФ). В свою очередь, вычет в размере 400 руб. действует до месяца, в котором доход, исчисленный нарастающим итогом с начала года, не превысил 40 000 руб. (пп. 3 п. 1 ст. 218 НК РФ).

Стандартный налоговый на детей производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Указанный вычет применяют до месяца, в котором доход налогоплательщика не превысил 280 000 руб.

Напоминаем, что часть поправок, прописанных в Федеральном законе от 21.11.2011 N 330-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации, статью 15 Закона Российской Федерации "О статусе судей в Российской Федерации" и признании утратившими силу отдельных положений законодательных актов Российской Федерации", коснулась правоотношений, возникших с 1 января 2011 г. В результате налоговым агентам пришлось по некоторым сотрудникам произвести перерасчет налога на доходы. Итак, с 1 января по 31 декабря 2011 г. включительно "детские" вычеты составляли (абз. 1 пп. 4 п. 1 ст. 218 НК РФ):

- 1000 руб. - на первого ребенка (до внесения изменений - 1000 руб.);

- 1000 руб. - на второго ребенка (до внесения изменений - 1000 руб.);

- 3000 руб. - на третьего и каждого последующего ребенка (до внесения изменений - 1000 руб.);

- 3000 руб. - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы (до внесения изменений - 2000 руб.).

Отметим, что налоговый вычет удваивается при его предоставлении единственному родителю (приемному родителю), усыновителю, опекуну, попечителю.

В связи с введением персонального вычета на третьего и каждого последующего ребенка возникает вопрос: имеют ли право на него работники, если их первые и вторые дети старше 18 лет? Чиновники разъяснили, что очередность детей следует определять в хронологическом порядке по дате рождения вне зависимости от их возраста. Указанный вывод содержится в Письмах Минфина России от 27.12.2011 N 03-04-06/8-361, от 23.12.2011 N N 03-04-08/8-230 и 03-04-06/8-357, от 16.12.2011 N 03-04-05/8-1051, от 08.12.2011 N 03-04-05/8-1014.

Пример 2.Рассмотрим порядок предоставления вычетов налогоплательщику при условии, что у него четверо детей в возрасте 25 лет, 15 лет, 12 лет и 10 лет.

Порядок предоставления вычетов:

1) на 1-го ребенка в возрасте 25 лет вычет не предоставляется;

2) на 2-го ребенка в возрасте 15 лет вычет составляет 1000 руб.;

3) на 3-го ребенка в возрасте 12 лет вычет составляет 3000 руб.;

4) на 4-го ребенка в возрасте 10 лет вычет составляет 3000 руб.

Пример 3.Рассмотрим порядок предоставления вычетов налогоплательщику при условии, что у него трое детей: первый в возрасте 17 лет; второй и третий являются близнецами в возрасте 12 лет, один из них инвалид.

Порядок предоставления вычетов:

1) на 1-го ребенка в возрасте 17 лет вычет составляет 1000 руб.;

2) на 2-го ребенка-инвалида в возрасте 12 лет вычет составляет 3000 руб.;

3) на 3-го ребенка в возрасте 12 лет вычет составляет 3000 руб.

К сведению. С 2012 г. вступили в силу изменения, касающиеся стандартных налоговых вычетов.

Во-первых, был отменен так называемый личный вычет в размере 400 руб. (пп. 3 п. 1 ст. 218 НК РФ).

Во-вторых, изменился размер "детского" вычета. С этого года вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок, в следующих размерах (пп. 4 п. 1 ст. 218 НК РФ):

- 1400 руб. - на первого и второго ребенка (в 2011 г. - 1000 руб.);

- 3000 руб. - на третьего и каждого последующего ребенка;

- 3000 руб. - на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Если физическое лицо не воспользовалось правом на получение стандартных налоговых вычетов у налогового агента, то оно вправе обратиться в налоговый орган для перерасчета налоговой базы за предыдущие годы (п. 4 ст. 218 НК РФ). Для этого следует по окончании налогового периода представить в инспекцию налоговую декларацию (форма 3-НДФЛ) и документы, подтверждающие право на вычеты.

Для расчета стандартных налоговых вычетов предназначен лист Ж1 формы 3-НДФЛ.

Отметим, что "неиспользованный" стандартный налоговый вычет не может быть перенесен на следующий налоговый период.

Социальные налоговые вычеты предоставляются по следующим расходам:

1) в виде пожертвований. Предоставляется в размере фактически произведенных расходов, но не более 25% суммы дохода, полученного в налоговом периоде (пп. 1 п. 1 ст. 219 НК РФ);

2) на обучение. В размере фактически произведенных затрат, но не более 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) (пп. 2 п. 1 ст. 219 НК РФ);

3) на лечение (пп. 3 п. 1 ст. 219 НК РФ);

4) по уплаченным пенсионным взносам на негосударственное пенсионное обеспечение (пп. 4 п. 1 ст. 219 НК РФ);

5) на уплату дополнительных страховых взносов на накопительную часть трудовой пенсии (пп. 5 п. 1 ст. 219 НК РФ).

Отметим, что социальные налоговые вычеты, указанные в п. п. 2 - 5 (за исключением расходов на обучение детей и расходов на дорогостоящее лечение), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 тыс. руб. в налоговом периоде (абз. 3 п. 2 ст. 219 НК РФ).

Расчет социальных налоговых вычетов отражают в листе Ж2 формы 3-НДФЛ. Между тем для вычетов в части сумм пенсионных взносов по договорам негосударственного пенсионного обеспечения и взносов, уплаченных по договорам добровольного пенсионного страхования, используют лист Ж3 формы 3-НДФЛ.

Обратите внимание: перенос неиспользованного остатка социального налогового вычета на последующие налоговые периоды налоговым законодательством не предусмотрен. Указанный вывод подтверждают Письма ФНС России от 06.04.2011 N КЕ-4-3/5392@ и Минфина России от 23.01.2012 N 03-04-05/7-49.

Имущественные вычеты от продажи имущества

В соответствии с пп. 1 п. 1 ст. 220 НК РФ налогоплательщики имеют право на имущественные налоговые вычеты. Речь здесь идет о суммах, полученных от продажи жилых домов, квартир, комнат, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее трех лет, но не превышающих в целом 1 млн руб. Также имущественный вычет может быть предоставлен на суммы, полученные в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, но не превышающих в целом 250 тыс. руб.

Кстати, данные нормы не распространяются на доходы, получаемые индивидуальными предпринимателями от продажи имущества в связи с осуществлением ими предпринимательской деятельности (абз. 4 пп. 1 п. 1 ст. 220 НК РФ). Как видите, определяющее значение для целей получения данного вычета имеет характер использования имущества. К примеру, если нежилое помещение использовалось налогоплательщиком для осуществления предпринимательской деятельности, то его продажа также может быть отнесена к продаже имущества в связи с осуществлением предпринимательской деятельности.

К сведению. Минфин России в Письмах от 26.08.2011 N 03-04-05/7-604 и от 19.07.2011 N 03-04-05/7-522 разъяснил, каким образом следует исчислять период нахождения недвижимости в собственности, если она приобреталось долями в разные периоды времени. Чиновники посчитали, что в данном случае моментом возникновения права собственности является дата первоначальной государственной регистрации права собственности на данное имущество.

Отметим, что вместо использования права на получение указанного имущественного вычета налогоплательщик вправе уменьшить облагаемые доходы на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов, за исключением реализации принадлежащих ему ценных бумаг (абз. 2 пп. 1 п. 1 ст. 220 НК РФ). Минфин России в Письме от 15.03.2011 N 03-04-05/9-133 рассмотрел пример с продажей в одном налоговом периоде двух автомобилей, находившихся в собственности налогоплательщика менее трех лет. Так вот, указанное лицо вправе воспользоваться имущественным вычетом в сумме, полученной от продажи автомобиля, в размере до 250 тыс. руб. и одновременно уменьшить облагаемый доход от продажи другого автомобиля на документально подтвержденные расходы, связанные с его приобретением.

К сведению. Не облагаются НДФЛ доходы:

- получаемые физическими лицами, являющимися налоговыми резидентами РФ, от продажи имущества, находившегося в собственности налогоплательщика три года и более. Данная норма не распространяется на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого индивидуальными предпринимателями в предпринимательской деятельности (п. 17.1 ст. 217 НК РФ);

- получаемые от реализации (погашения) долей участия в уставном капитале российских организаций при условии, что на дату их реализации они непрерывно принадлежали налогоплательщику на праве собственности или ином вещном праве более пяти лет (п. 17.2 ст. 217 НК РФ).

Имущественный вычет распространяется и на выкупную стоимость земельного участка или расположенного на нем объекта недвижимого имущества, полученную налогоплательщиком, в случае изъятия указанного имущества для государственных или муниципальных нужд (пп. 1.1 п. 1 ст. 220 НК РФ).

Расчет имущественных налоговых вычетов по доходам от продажи имущества отражают в листе Е формы 3-НДФЛ.

Обратите внимание: при продаже доли (ее части) в уставном капитале организации, при уступке прав требования по договору участия в долевом строительстве налогоплательщик также вправе уменьшить сумму облагаемых доходов на фактически произведенные им расходы, связанные с получением этих доходов (абз. 2 пп. 1 п. 1 ст. 220 НК РФ). Данный вычет показывают в листе Д формы 3-НДФЛ.

Имущественные вычеты на покупку имущества

Также налогоплательщики имеют право на получение имущественных налоговых вычетов в сумме фактически произведенных расходов (пп. 2 п. 1 ст. 220 НК РФ):

- на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

- на погашение процентов по целевым займам (кредитам), фактически израсходованным на новое строительство либо приобретение жилья и земельных участков;

- на погашение процентов по кредитам, полученным от банков, находящихся на территории РФ, в целях рефинансирования (перекредитования) кредитов на новое строительство либо приобретение жилья и земельных участков.

Указанным вычетом можно воспользоваться только единожды (абз. 27 пп. 2 п. 1 ст. 220 НК РФ). Повторное предоставление имущественного налогового вычета или его части законодательством не предусмотрено.

Общий размер рассматриваемого имущественного налогового вычета не может превышать 2 млн руб. без учета сумм, направленных на погашение процентов по целевым займам (кредитам) (абз. 17 пп. 2 п. 1 ст. 220 НК РФ).

Минфин России в своем Письме от 27.10.2011 N 03-04-05/7-813 отметил, что сумма, выплаченная в счет погашения целевых займов (кредитов) на момент получения имущественного вычета, для определения размера данного вычета значения не имеет. Если же говорить об имущественном вычете в части расходов на уплату процентов, уплачиваемых по целевым займам (кредитам), то их размер не ограничен каким-либо пределом.

Минфин России в Письме от 19.08.2011 N 03-04-08/4-150 сказал, что налогоплательщик вправе воспользоваться имущественным налоговым вычетом и при приобретении жилья по договору мены. В этом случае сумму расходов определяют исходя из стоимости переданного по данному договору имущества в оплату стоимости приобретаемого жилья, а также расходов по передаче и оплате разницы в ценах, в случае если обмениваемое имущество признается неравноценным.

Расчет данного имущественного налогового вычета отражают на листе И формы 3-НДФЛ.

Согласно абз. 28 пп. 2 п. 1 ст. 220 НК РФ, если по итогам налогового периода имущественный налоговый вычет не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды до полного использования.

Пример 4.Иванов И.И. (ИНН 622702158101) в 2011 г. приобрел в единоличную собственность квартиру. Заполним лист И формы 3-НДФЛ при условии, что:

- размер налоговой базы, облагаемой по ставке 13%, за минусом налоговых вычетов в 2011 г. - 306 000 руб.;

- стоимость квартиры - 3 000 000 руб.;

- уплаченные проценты по кредиту, полученному на приобретение квартиры, - 20 000 руб.;

- адрес квартиры - 390000, г. Рязань, ул. Новая, д. 151, к. 1, кв. 75;

- дата регистрации права собственности на квартиру - 11.10.2011.

Налогоплательщики реализуют право на получение профвычетов путем подачи письменного заявления налоговому агенту. Вместе с тем при отсутствии налогового агента профессиональные вычеты предоставляются при подаче декларации в налоговый орган по окончании налогового периода (абз. 5 и 6 п. 3 ст. 221 НК РФ).

Рассмотрим категории налогоплательщиков, имеющих право на получение профессиональных налоговых вычетов.

1. Индивидуальные предприниматели; нотариусы, занимающиеся частной практикой; адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой (п. 1 ст. 221 НК РФ и п. 1 ст. 227 НК РФ).

Данные налогоплательщики вправе воспользоваться профвычетом в сумме фактически произведенных ими и документально подтвержденных расходов (абз. 1 п. 1 ст. 221 НК РФ).

Минфин России в Письме от 02.02.2012 N 03-04-05/8-107 уточнил, что согласно абз. 2 п. 1 ст. 221 НК РФ состав указанных расходов (т.е. фактически произведенных и документально подтвержденных), принимаемых к вычету, определяют в порядке, аналогичном порядку определения расходов, установленному гл. 25 "Налог на прибыль организаций" НК РФ. При этом отсылка в данном абзаце к порядку определения расходов касается только их состава, а не порядка учета в налоговой базе соответствующего налогового периода, определяемого в гл. 23 "НДФЛ" НК РФ.

Судебная практика. ВАС РФ в Решении от 08.10.2010 N ВАС-9939/10 напомнил, что согласно абз. 2 п. 1 ст. 221 НК РФ состав расходов, принимаемых к вычету, определяется в порядке, аналогичном порядку, прописанному для расходов, установленных гл. 25 "Налог на прибыль организаций" НК РФ. При этом отсылка в данном абзаце к порядку определения расходов касается не только их состава, но и порядка признания - момента учета для целей налогообложения.

В абз. 4 п. 1 ст. 221 НК РФ прописано, как поступить, если индивидуальные предприниматели не в состоянии документально подтвердить свои расходы. В этом случае профвычет производится в размере 20% от общей суммы доходов, полученных индивидуальным предпринимателем от предпринимательской деятельности.

2. Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера. Указанные лица вправе воспользоваться профвычетом в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с выполнением этих работ (оказанием услуг) (п. 2 ст. 221 НК РФ).

Эти вычеты отражают в листе Д формы 3-НДФЛ.

3. Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов. Здесь речь идет о налоговом вычете в сумме фактически произведенных и документально подтвержденных расходов. Если эти расходы не могут быть подтверждены документально, их принимают к вычету в размерах, указанных в п. 3 ст. 221 НК РФ (от 20 до 40% в зависимости от вида расходов).

Для данных вычетов предназначен лист Д формы 3-НДФЛ.

Также в составе профессионального налогового вычета можно учесть следующие расходы:

- налоги (за исключением НДФЛ), начисленные либо уплаченные за налоговый период (абз. 3 п. 3 ст. 221 НК РФ);

- суммы страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное медицинское страхование, начисленные либо уплаченные им за соответствующий период в установленном законодательством порядке (абз. 3 п. 3 ст. 221 НК РФ);

- государственную пошлину, уплаченную в связи с профессиональной деятельностью (абз. 7 п. 3 ст. 221 НК РФ).

Документы по теме:

Елена Перегудова Ученик (143), закрыт 5 лет назад

Дмитрий Филяков Гений (73533) 5 лет назад

СКАЧАТЬ ОБРАЗЕЦ БЛАНКА НАЛОГОВОЙ ДЕКЛАРАЦИИ 3-НДФЛ в MS EXCEL

Образец бланка новой декларации НДФЛ 3 в формате MS Excel можно скачать по ссылке:

Скачать образец формы 2010 в MS Excel.

Данный образец бланка декларации 3-НДФЛ программа БухСофт: Предприниматель заполняет автоматически по данным из книги доходов и расходов.

НОВОЕ В ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (форма 3-НДФЛ) за 2010 год

Форма налоговой декларации 3-НДФЛ, а также Порядок ее заполнения утверждены Приказом ФНС РФ от 25.11.2010 N ММВ-7-3/654@.

Отчитаться по налогу на доходы физических лиц за налоговый период 2010 года необходимо уже в соответствии с новой формой декларации.

В новой форме 3-НДФЛ 2010 сокращено количество листов (по сравнению с 2009 г.).

Лист Д и Е объеденены;

Лист Ж1 и Ж2 объеденены в Лист Е;

Лист К3 и К4 объеденены в Листе Ж3;

Лист З, продолжение Листа З, Лист И, продолжение Листа И объеденены в Лист З и Продолжение Листа З;

Лист Л перешел в Лист И.

ДЕКЛАРАЦИЯ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (форма 3-НДФЛ) за 2009 год

Форма налоговой декларации 3-НДФЛ, а также Порядок ее заполнения утверждены Приказом Минфина РФ от 29.12.2009 N 145н. "Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) и Порядка ее заполнения".

Зарегистрировано в Минюсте РФ 29.01.2010 N 16142.

Предыдущая форма была утверждена Приказом Минфина РФ от 31 декабря 2008 г. N 153н.

Отчитаться по налогу на доходы физических лиц за налоговый период 2009 года необходимо уже в соответствии с новой формой декларации.

В ней учтены изменения налогового законодательства, касающиеся порядка налогообложения НДФЛ за указанный налоговый период:

- скорректирован порядок предоставления налоговых вычетов,

- расширен перечень не облагаемых НДФЛ доходов,

- налогоплательщики освобождены от обязанности указывать в налоговой декларации доходы, не подлежащие налогообложению, а также доходы, при получении которых налог полностью удержан налоговыми агентами.

СКАЧАТЬ НОВЫЙ ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (форма 3-НДФЛ) за 2010 год.

Порядок заполнения новой декларации 3-НДФЛ 2010 можно скачать по ссылке:

Скачать порядок заполнения в MS Word!

ПОРЯДОК ЗАПОЛНЕНИЯ ФОРМЫ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (форма 3-НДФЛ) за 2009 год

Порядок заполнения новой декларации 3-НДФЛ 2009 можно скачать по ссылке:

Скачать порядок заполнения в MS Word!

КТО И КОГДА ДОЛЖЕН ПОДАВАТЬ ДЕКЛАРАЦИЮ 3-НДФЛ

Порядок представления налоговой декларации физическими лицами предусмотрен ст. 229 НК РФ.

Представлять налоговую декларацию по итогам 2010 года обязаны:

- физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (индивидуальные предприниматели) ;

- частные нотариусы, а также лица, занимающиеся частной практикой;

- физические лица, получающие доходы согласно гражданско-правовым договорам от физических лиц, не являющихся налоговыми агентами (то есть не удерживающих НДФЛ) ;

- физические лица - налоговые резиденты Российской Федерации, получающие доходы из-за рубежа;

- физические лица, получающие другие доходы, при получении которых не был удержан НДФЛ налоговыми агентами.

Все остальные граждане Российской Федерации (физические лица) вправе представлять налоговую декларацию по собственному желанию, например для получения имущественных и социальных вычетов. Срок представления налоговой декларации о доходах за 2010 год - до 1 мая. При предоставлении декларации для целей получения вычетов - в течение года.

Источник: Образец бланка декларации 3-НДФЛ >>

В раздел: Формы и бланки налоговых деклараций за 2010 год >>

В раздел: Бланки, бухгалтерские документы, унифицированные формы >>

Даниил Бакулин Знаток (377) 5 месяцев назад

Я недавно её заполнял это просто огромная проблема, которую поверьте далеко не легко делать. В общем смотрите сами конечно же сами, так как выбор за вами, но я настоятельно вам рекомендовал сюда обратится: http://nalog812.ru/ .