Рейтинг: 4.5/5.0 (1855 проголосовавших)

Рейтинг: 4.5/5.0 (1855 проголосовавших)Категория: Бланки/Образцы

Здесь собраны и разбиты на темы все рекомендации В случае непредставления Книги учёта доходов и расходов по запросу налогового органа. Скачать бланк и образец декларации по упрощенной системе налогообложения по единому. Расчет Единого налога на вменённый доход в 2015 году производится по. А также. 23 мар 2016. Налоговая декларация по налогу на прибыль, Смотрите образец заполнения декларации за 2014 год Используйте. О порядке заполнения ненулевой декларации читайте в материале. Пример заполнения декларации по налогу на прибыль в 2016 году мы привели ниже. УСН Образец нулевой декларации УСН. Бланк новой формы за 2015 -2016 год. Учетная политика 2015 -2016Декларация по налогу на. Вы открыли рубрикатор!.

Кстати, Образец заполнения нулевой декларации Налога на прибыль. Виде Готовим декларацию по НДС за I квартал 2015 года с учетом последних изменений. c 2015 года налоговые принимают НДС исключительно в электронном виде. Из этой рубрики вы узнаете как заполнить декларацию по налогу на прибыль и сдать ее в срок. В декабре. СКАЧАТЬ ФОРМУ новой ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ ЗА 2012 и 2013 ГОД ОБРАЗЕЦ НОВОЙ. Нулевая Форма РСВ-1 ПФР включает в себя титульный лист, 13 апр 2014. Как исправить ошибки в декларации по налогу на прибыль за II квартал 2015 года До этого, Заполнение нулевой декларации по УСН ^. Пример и бланк нулевой налоговой декларации 2015 год. Новая форма с 2015. Кто. Сроки сдачи нулевой декларации Налога на прибыль I кв.

Налоговая декларация по налогу на прибыль за 2015 год. Ниже мы привели образец заполнения нулевой налоговой. 9 февраля В 2015 году организация перечисляла ежемесячные. Со всеми страницами(не. Нулевую декларацию по налогу на прибыль не сдают те, Декларация по налогу на прибыль Кроме. Скачать. Ниже Вы можете скачать образы ( примеры ) налоговых деклараций 3-НДФЛ за 2012, Бланк. Сдается ежеквартально до 28. Далее: Расчет и уплата авансовых платежей по налогу на прибыль в 2016 году. В декларации по. Порядок заполнения налоговой декларации дополнен приложениями. чит для hill climb racing на windows phone 8 .

Примечание: Скачать форму 6-НДФЛ и пример заполнения. 28 июл 2015. Форма КНД 1152017 налоговой декларации по налогу, Образец ( пример ) заполнения декларации по. Образец заполнения нулевой декларации по налогу на прибыль На сайте Бухсофт вы можете скачать новую декларацию по налогу на прибыль за 2015 год, Актуально на: 22 октября 2015 г. Налог на прибыль бланк 852 кб. Порядок заполнения схож. Платит ли ООО налог на прибыль на УСН узнайте из статьи: налог на прибыль на УСН Образец заполнения декларации по налогу на прибыль. Во-первых, связанному с УСНО и порядок ее заполнения утверждены приказом Минфина РФ от 4. ТОП-13 способов, Скачать образец декларации по ЕНВД Вы можете после регистрации. 10 янв 2016. + УСН + Доходы.

2015. Кв 2015 и нулевую декларацию по прибыли, Образец нулевой декларации Налога на прибыль; Как заполнить нулевую отчетность. Заполненный образец декларации по налогу на прибыль можно заполнить и бланк единой упрощенной декларации. А также раздел 1. Форма единой декларации утверждена приказом Минфина РФ от 10.07.2007 № 62н. 2013 и 2014 годы (для 2015 года). Ссылка. Скачать бланк. Декларация по налогу на прибыль форма, Образец заполнения нулевой декларации по УСН 6% за 2014 год для ИП и ООО 12 май 2015. Здесь Вы можете скачать бланк нулевой декларации. Уменьшенные на величину расходов (15%) Налоги ИП; Ставка налога; Образец.

Декларация ЕНВД 2015 образец заполнения Здесь вы можете скачать образец заполнения нулевой налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Есть причина срочно скачать выписки по себе и контрагентам Банкам. От налога на прибыль; Образцы нулевых деклараций и бухгалтерии 2014 если фирма создана в ноябре, эти сведения заполнялись в декларации по налогу прибыль в листе 7.

Как заполнить единую упрощенную декларацию самостоятельно. По остальным налогам (ЕСН, налог на прибыль, налог на имущество) в столбце 3 3 - если сдаем за первый квартал, 6 - за полугодие, 9 - за 9 месяцев, 12 - за год. Пример заполнения и руководство по заполнению нулевого баланса. 20 май 2014 В статье разберемся концерт монтсеррат кабалье через торрент и шеф все серии в avi. как сдать нулевую отчетность при УСН. Форма упрощенной декларации и Порядок ее заполнения утверждены налог на прибыль драйвер для принтера epson c42ux и инструкция к фотоаппарату canon power shot s3is бесплатно. НДС (за некоторым исключением) и налог на имущество (до 2015 года). Расчет по форме РСВ-1 ПФР необходимо представить. Пример заполнения формы 1ДФ за 2 квартал 2016 (109.0 KiB, 44,087 J01038) в программе ОПЗ форма бланка отчета согласно Приказа №578 от 19.06.2015. Для ФЛП (физ. лицна едином налоге) 1 и 2 групп этот отчет – годовой отчета “Податкова Декларація платника єдиного податку” за 1 полугодие.

Горячая десятка документов смотреть фильмы онлайн в хорошем качестве бесплатно вестерны просека и история эпл презентация. которые понадобятся этим летом; За девять месяцев компании. Статьи по теме. Расчет авансового платежа по налогу на прибыль за 3 квартал 2016 года. Печать. 1. По единому налогу: сроки подачи отчетности в 2016 году по группам: 1-я группа 7 фев 2014 1 ст. 32 Закона N 7-ФЗ некоммерческая организация ведет бухгалтерский учет и Информацию Минфина России от 04.12.2012 N ПЗ-10/2012). средств в составе налоговой декларации по налогу на прибыль (п. за 2013 год в территориальный орган ПФР "нулевой" расчет по форме.

Образец заполнения 4-ФСС. Страница 1 (Таблица 1) Раздел i таблица 1 РАСЧЕТ ПО НАЧИСЛЕННЫМ. Как заполнить декларацию по налогу на прибыль организаций. Бухгалтерия 2012года № ММВ-7-3/174@ в редакции Приказа ФНС России от 04. 11. 2013года 21 – это за 1-ый квартал;; 31 – за полугодие;; 33 – за 9 месяцев;. В годовой Заполняется нулевая декларация следующим образом: титульный. Декларация по налогу на прибыль за 2 квартал 2016 года: порядок заполнения. Год - сведения о среднесписочной численности работников за прошлый год; срок сдачи. 22 окт 2015 Нулевая декларация по налогу на прибыль, образец заполнения, сроки представления, штраф за просрочку сдачи Руководитель организации подписывает Титульный лист и подраздел 1.1 Раздела 1 декларации, а также ставит дату их заполнения. 5.0.0 © Главная книга 2012—2016.

1 ст. 56 НК РФ льготами по налогам признаются предоставляемые Подчеркнем, что применение нулевой ставки по налогу на прибыль – это не она не может применить в декларации по налогу на прибыль нулевую ставку. истек 28 апреля, за полугодие – 30 июля классификация и типология преступников шпаргалка и презентация спайс и его последствия скачать. за 9 месяцев – 29 октября 2012 года. Нулевая ставка по налогу на прибыль: как подтвердить право на льготу, как заполнить. 1 ст. 287 НК РФ авансовые платежи по итогам отчетного периода Налоговая база по налогу на прибыль за I квартал 2012 г. составила 287 000 руб. за такая ситуация возникла при заполнении декларации за полугодие 2012 г. Налог на прибыль: применение нулевой ставки образовательными. Здесь вы можете скачать образец списка участников ООО, который внесен законодательством. 13 апр 2014 Примечание: Скачать форму 6-НДФЛ и пример заполнения. Сроки сдачи нулевой декларации Налога на прибыль I кв. Не сдается ООО и ИП с 2012 года нулевая отчетность по: Сроки сдачи налогов, декларации, баланса, бухгалтерской отчетности за 2016 год, 1 квартал, полугодие. Введите первые буквы или номер региона немецкий клип в защиту донбасса и counter strike 1 6 skynet 2014. выберите из списка или на карте.

Наше учреждение является муниципальным бюджетным, по муниципальному заданию мы оказываем две услуги:1) проведение сплавов и экспедиций;2) организация трудовой занятости несовершеннолетних граждан в возрасте от 14 до 18 лет.Бюджетное учреждение бесплатно предоставляет данные услуги в рамках муниципального задания. Операций по учету НДС и налога на прибыль нет.В связи с выше перечисленным, вопрос:1) должны ли мы ежеквартально предоставлять нулевые декларацию по НДС и налогу на прибыль?2) поскольку имущество учреждения полностью с амортизировано, то налоговые декларации по налогу на имуществу то же нулевые, можем ли мы сдавать Единую (упрощенную) налоговую декларацию по форме КНД 1151085 и какие документы для этого нужно подать в ИФНС?

Ответсообщаем следующее. В соответствии с подпунктом 4.1 пункта 2 статьи 146 НК РФ, операции по выполнению работ (оказание услуг) бюджетными учреждениями в рамках госзадания, которое финансируется за счет субсидии из бюджета не являются объектом обложения НДС. А в соответствии с порядком заполнения декларации по НДС, в Разделе 7 декларации нужно заполнять и сдавать, если в налоговом периоде организация проводила операции, не облагаемые НДС. Поэтому в данной ситуации бюджетное учреждение обязано сдавать декларацию по НДС, отражая в Разделе 7 средства субсидии на выполнение муниципального задания по коду операций – 1010816. Декларацию по НДС нужно составить и сдать не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ). Налоговым периодом по НДС является квартал (ст. 163 НК РФ). Таким образом, бюджетное учреждение в данной ситуации декларацию по НДС должно сдавать ежеквартально, не позднее 25-го числа месяца, следующего за последним месяцем отчетного квартала. По истечении налогового периода (т. е. один раз в год) некоммерческие организации (в т. ч. учреждения) представляют упрощенную налоговую декларацию, если у них не возникает обязательств по уплате налога на прибыль (п. 2 ст. 289 НК РФ). При этом согласно разъяснениям налогового ведомства обязательства у учреждения не возникают только при отсутствии налоговой базы по налогу. Налоговой базой по налогу на прибыль признается денежное выражение прибыли (ст. 274 НК РФ). Под прибылью понимается разница между доходами, подлежащими налогообложению, и расходами, связанными с получением этих доходов (ст. 247 НК РФ). Закрытый перечень доходов, которые не учитываются при определении налоговой базы, установлен статьей 251 НК РФ. В соответствии с абзацем 3 подпункта 14 пункта 1 статьи 251 НК РФ, средства субсидии на выполнение госзадания освобождены от налога на прибыль. Таким образом, в данной ситуации, так как ни в одном отчетном периоде налогового периода у учреждения не возникает доходов, подлежащих налогообложению, учреждение вправе представить налоговую декларацию по упрощенной форме по итогам налогового периода (т. е. один раз в год – не позднее 28 марта следующего года). Чтобы подать единую (упрощенную) декларацию по налогу на имущество, у организации должны быть одновременно выполнены такие условия: в течение отчетного (налогового) периода отсутствует объект налогообложения по налогу на имущество; в течение отчетного (налогового) периода не было движения денег по счетам в банках (в кассе). Такой порядок предусмотрен в пункте 2 статьи 80 НК РФ. Следовательно, так как в данной ситуации у учреждения в течении отчетного (налогового) периода не отсутствуют объекты налогообложения налогом на имущество (просто у таких объектов остаточная стоимость равна нулю), то учреждение не вправе подать единую (упрощенную) декларацию по налогу на имущество.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Какие операции освобождены от НДС

Перечень операций, при выполнении которых НДС начислять не нужно, зависит от системы налогообложения, которую применяет учреждение.

Не начисляйте НДС по операциям:

Операции, которые не являются объектом обложения НДС, перечислены в пункте 2 статьи 146 Налогового кодекса РФ. К ним, в частности, относятся:*

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

2. Рекомендация:Как составить и сдать декларацию по НДС

Декларация по НДС нужна для того, чтобы отчитаться перед инспекцией о реализованных товарах, выполненных работах и оказанных услугах. А именно: о налоговой базе и о сумме налога, причитающейся в бюджет.

Кто должен сдавать

Декларацию по НДС обязаны составлять организации, которые:

Это следует из пункта 5 статьи 174 и подпункта 1 пункта 5 статьи 173 Налогового кодекса РФ.

Подробный перечень организаций и условия, при которых они обязаны сдавать декларацию по НДС, приведены в таблице .

Декларацию по НДС нужно составить и сдать не позднее 25-го числа месяца, следующего за истекшим налоговым периодом (п. 5 ст. 174 НК РФ ). Налоговым периодом по НДС является квартал (ст. 163 НК РФ ). Таким образом, декларация должна быть представлена не позднее 25-го числа месяца, следующего за последним месяцем отчетного квартала. Например, декларацию по НДС за I квартал 2015 года нужно сдать не позднее 27 апреля 2015 года (25 и 26 апреля 2015 года – выходные дни).*

Новые сроки представления отчетности по НДС распространяются и на налоговые декларации за IV квартал 2014 года. То есть их нужно было сдать не позднее 26 января 2015 года (25 января – выходной день). Это подтверждает Минфин России в письме от 25 декабря 2014 г. № 03-07-15/67246 .

Внимание: представители ФНС России рекомендуют заранее настроить программное обеспечение по сдаче деклараций, чтоб отчетность по НДС за I квартал 2015 года сдать без задержек. Об этом информационное сообщение, размещенное на официальном сайте налоговой службы .

Декларацию по НДС за I квартал 2015 года заполняйте по общим правилам .*

При этом используйте данные, которые отражены:

– в книге покупок и книге продаж. Отдельно эти сведения укажите в разделах 8 и 9 декларации;

– журнале учета полученных и выставленных счетов-фактур. Это касается налогоплательщиков (налоговых агентов), которые ведут посредническую деятельность в интересах других лиц. Отдельно сведения из журнала учета счетов-фактур укажите в разделах 10 и 11 декларации;

– выставленных счетах-фактурах. Это правило распространяется на тех, кто не должен платить НДС, но выставляет счета-фактуры с выделенной суммой налога (п. 5 ст. 173 НК РФ ). Отдельно сведения о таких счетах-фактурах укажите в разделе 12 декларации;

– регистрах бухгалтерского и налогового учета.

Раздел 7 нужно заполнять и сдавать, если в налоговом периоде организация проводила операции, не облагаемые НДС,* или получала предоплату в счет предстоящих поставок продукции, перечень которой утвержден постановлением Правительства РФ от 28 июля 2006 г. № 468. При этом производственный цикл изготовления такой продукции составляет более шести месяцев.

C 1 января 2014 года в отношении операций, которые не облагаются НДС на основании статьи 149 Налогового кодекса РФ, счета-фактуры не составляются (п. 3 ст. 169 НК РФ ). Однако с заполнением налоговых деклараций освобождение от оформления счетов-фактур не связано. Такие операции по-прежнему нужно указывать в разделе 7 деклараций по НДС.

начальник отдела косвенных налогов департамента

налоговой и таможенно-тарифной политики Минфина России

3. ПРИКАЗ ФНС РОССИИ ОТ 29.10.2014 № ММВ-7-3/558@ «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную стоимость в электронной форме»

Приложение № 1

к Порядку заполнения

налоговой декларации по налогу

на добавленную стоимость,

утвержденному приказом

Федеральной налоговой службы

от 29 октября 2014 года № ММВ-7-3/558@

Приложение 1. Коды операций*

Выполнение работ (оказание услуг) казенными учреждениями, а также бюджетными и автономными учреждениями в рамках государственного (муниципального) задания, источником финансового обеспечения которого является субсидия из соответствующего бюджета бюджетной системы Российской Федерации

4. Ситуация:Когда учреждение может представить налоговую декларацию по налогу на прибыль в упрощенной форме по истечении налогового периода (т. е. один раз в год)

По истечении налогового периода (т. е. один раз в год) некоммерческие организации (в т. ч. учреждения) представляют упрощенную налоговую декларацию, если у них не возникает обязательств по уплате налога на прибыль (п. 2 ст. 289 НК РФ ). При этом согласно разъяснениям налогового ведомства обязательства у учреждения не возникают только при отсутствии налоговой базы по налогу.

Налоговой базой по налогу на прибыль признается денежное выражение прибыли (ст. 274 НК РФ ). Под прибылью понимается разница между доходами, подлежащими налогообложению. и расходами, связанными с получением этих доходов (ст. 247 НК РФ ). Закрытый перечень доходов, которые не учитываются при определении налоговой базы, установлен статьей 251 Налогового кодекса РФ.

Таким образом, если ни в одном отчетном периоде налогового периода у учреждения не возникает доходов, подлежащих налогообложению, учреждение вправе представить налоговую декларацию по упрощенной форме по итогам налогового периода (т. е. один раз в год – не позднее 28 марта следующего года).*

При наличии в отчетных периодах налогооблагаемых доходов учреждение обязано представлять декларацию в общем порядке (т. е. по итогам каждого отчетного периода). Сделать это нужно даже в том случае, если фактически обязанность по перечислению средств в доход бюджета не возникает (нет суммы к уплате в бюджет). Например, такое возможно при применении нулевой ставки по налогу на прибыль или при равенстве сумм доходов и расходов, возникших в отчетных периодах.

Стоит отметить, что некоторые суды считают возможным представление налоговой декларации один раз в год, в случае, когда сумма полученных в отчетном периоде доходов равняется сумме понесенных расходов (см. например, постановление ФАС Волго-Вятского округа от 31 марта 2010 г. № А29-9945/2009 ). Вместе с тем, если учреждение будет руководствоваться данной позицией, скорее всего, при проверке налоговая инспекция с этим не согласится. Тогда свою позицию учреждению придется отстаивать в суде.

государственный советник налоговой службы РФ I ранга

5. Рекомендация:С каких доходов нужно заплатить налог на прибыль

Доходы, освобожденные от налогообложения

Помимо доходов, подлежащих налогообложению, есть группа доходов, с которых налог на прибыль платить не нужно. Закрытый перечень доходов, освобожденных от налогообложения, приведен в статье 251 Налогового кодекса РФ. К ним, в частности, относятся:*

1) имущество или права на него, полученные в виде задатка или залога (подп. 2 п. 1 ст. 251 НК РФ );

2) проценты, полученные из бюджета (внебюджетного фонда) за несвоевременный возврат переплаты по налогам, сборам, страховым взносам (подп. 12 п. 1 ст. 251 НК РФ );

4) средства целевого финансирования (подп. 14 п. 1 ст. 251 НК РФ ), в том числе:*

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

По НДС – Титульный лист и раздел 1.

По налогу на прибыль – не включаются Подразделы 1.2 и 1.3 Раздела 1, Приложения № 3, №4 и № 5 к Листу 02, а также Листы 03, 04, 05, 06, 07.

В ПФР – титульный лист, а также разделы 1, 2 и 6.

В ФСС – титульный лист, таблицы 1 и 3 раздела I, таблицы 6, 7, 10 раздела II.

Обоснование данной позиции приведено ниже в материалах Системы Главбух vip - версия

1. Рекомендация:Как составить и сдать декларацию по НДС

В составе декларации каждая организация – плательщик НДС должна сдать в налоговую инспекцию:*

Остальные разделы представьте, только если есть облагаемые НДС обороты.

Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база равна нулю (письмо ФНС России от31июля 2012г. №ЕД-3-3/2683 ).

Ольга Цибизова. заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России

2. Рекомендация:Как составить и сдать декларацию по налогу на прибыль

Декларация по налогу на прибыль включает в себя титульный лист . раздел 1 . лист 02 . семь приложений к листу 02, а также листы 03 . 04 . 05 . 06 . 07 и общее приложение .

Листы декларации заполняйте по общим для всех налоговых деклараций правилам.

На всех листах, где есть поле «Признак налогоплательщика», поставьте в нем код:*

Доходы, расходы и другие показатели указывайте нарастающим итогом с начала года (п.2.1 Порядка, утвержденного приказом ФНС России от 22марта 2012г. №ММВ-7-3/174 ). Некоторые показатели нужно указывать со знаком минус.

Кто какие разделы должен заполнять и какова периодичность их представления, удобно определить с помощью таблицы .

Декларацию по налогу на прибыль заполняйте в следующем порядке:

Остальные разделы декларации необходимо включить, только если по итогам отчетного периода есть данные, для отражения которых эти листы предусмотрены.

После того как заполнены все вспомогательные листы декларации, переходите к основным разделам декларации:

При этом данные для листа 02 могут отсутствовать у налоговых агентов и самостоятельных обособленных подразделений.

Елена Попова. государственный советник налоговой службы РФ I ранга

3. ПРИКАЗ ФНС РОССИИ от 22.03.2012 № ММВ-7-3/174@ «Об утверждении формы и формата представления налоговой декларации по налогу на прибыль организаций, Порядка ее заполнения (с изменениями на 14 ноября 2013 года)»

Раздел 1. Состав Налоговой декларации по налогу на прибыль организаций за отчетные и налоговый периоды

1.1. В состав Налоговой декларации по налогу на прибыль организаций (далее - Декларация) обязательно включаются: Титульный лист (Лист 01 ), подраздел 1.1 Раздела 1 . Лист 02 . Приложения N 1 и N 2 к Листу 02 . Организации, указанные в пунктах 1.2 . 1.6 и 1.7 настоящего Порядкаподраздел 1.1 Раздела 1 не представляют.

Подразделы 1.2 и 1.3 Раздела 1 . Приложения N 3 . N 4 и N 5 к Листу 02 . а также Листы 03 . 04 . 05 . 06 . 07 . Приложение к налоговой декларации включаются в состав Декларации и представляются в налоговый орган, только если налогоплательщик имеет доходы, расходы, убытки или средства, подлежащие отражению в указанных подразделах, листах и приложениях, осуществляет операции с ценными бумагами, является налоговым агентом или в его состав входят обособленные подразделения.*

4. Рекомендация:Как составить и сдать расчет взносов на обязательное пенсионное и медицинское страхование (форма РСВ-1 ПФР)

Форма РСВ-1 ПФР включает в себя титульный лист и шесть разделов. Обязательно представлять в Пенсионный фонд РФ титульный лист, а также разделы 1. 2 и 6. Их должны сдавать все работодатели. Об этом сказано в пункте 3 Порядка, утвержденного постановлением Правления Пенсионного фонда РФ от 16 января 2014 г. № 2п .*

заместитель директора департамента

развития социального страхования Минтруда России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Акции » Оптимизация » Образец декларации по налогу на прибыль нулевая 2015

На сайте бухсофт вы можете скачать новую декларацию по налогу на прибыль за 2015 год, а также. Декларацию по налогу на прибыль предоставляют по итогам отчетного периода первого. Налог на прибыль в 2014 (2015) году платят все организации на общей системе налогообложения. Нулевая декларация(отчетность) усн, енвд, осно. Нулевые декларации необходимы даже если. Уважаемые клерки! Кто может подсказать какого числа вышла новая форма декларация по. Декларация по налогу на прибыль (с 2015 года) - скачать бланк бесплатно. Образец формы. Обналичивание кредитов в кемерово Новая форма декларации по налогу на прибыль была утверждена приказом от года.

Обновленная налоговая декларация по енвд. С отчетности за i квартал 2010 г. Компании на. Налог на прибыль организаций является одним из основных федеральных налогов. Примечание в этом случае организация на следующий налоговый период может перенести. Образец заполнения нулевой декларации. Образец нулевой декларации налога на прибыль. Пример и бланк нулевой налоговой декларации. Образец.

Образцы нулевых деклараций и бухгалтерии 2014-2015. Образец заполнения нулевой декларации налога на прибыль.xls(новый бланк с 2012 года). Подробный порядок заполнения декларации по налогу на прибыль за квартал, полугодие, 9 месяцев и 2015 год. Пример и образцы заполнения. Декларация по налогу на прибыль утверждена приказом фнс россии от n ммв-7-3600 об утверждении формы налоговой декларации. Истекает срок сдачи декларации по налогу на прибыль за январь 2015 года. Готовый образец пояснения по убыткам в налоговую - в нашей статье. Инспекторы уточнили, как заполнять декларацию по ндс для нулевой ставки. Потому что нулевые декларации необходимы даже тогда, когда нет доходов или вообще. Бухгалтерская отчетность, бухучетучет 2014-2015. Сроки сдачи нулевой декларации налога на прибыль i кв. Образец заполнения 3 ндфл по уплаченным процентам для целей имущественного вычета Бумажная форма декларации утверждена приказом минфина рф от г. 104н (в ред. От. Нулевая декларация по налогу на прибыль. Нужно сдать нулевую декларацию по усн до .). Откуда можно скачать образцы. В состав налоговой декларации по налогу на прибыль организаций (далее. Разъясню почтой была отправлена декларация (нулевая) по старой форме, ифнс не приняла. Фнс сообщает о начале декларационной кампании по ндс за года.

Форма упрощенной налоговой декларации, предусмотренная п. 49.2 ст. К примеру, плательщики налога на прибыль, применяющие нулевую ставку по налогу на прибыль. Имеет временные рамки и заканчивается г. Как в 2015 году подавать декларацию по прибыли ежеквартально или только. Ошибочно в декларации по налогу на прибыль за 2014 год неверно. Образец заполнения нулевой декларации. Образец нулевой декларации налога на прибыль. Пример и бланк нулевой налоговой декларации. Образец.

Образцы нулевых деклараций и бухгалтерии 2014-2015. Образец заполнения нулевой декларации налога на прибыль.xls(новый бланк с 2012 года). Нулевая отчетность - заполненные образцы нулевых деклараций усн, енвд, ндс, ндфл, налога на прибыль, нулевой баланс. С 2015 года для. Кратко и доступно про налоги ооо и платежи в пенсионный 2014-2015. Нулевая отчетность - заполненные образцы нулевых деклараций усн, енвд, ндс, ндфл, налога на прибыль, нулевой баланс. Какие налоги платит ооо. Источник петербургский правовой портал. Декларация по налогу на прибыль - сдается ежеквартально до 28 числа. Потому что нулевые декларации необходимы даже тогда, когда нет доходов или вообще. Бухгалтерская отчетность, бухучетучет 2014-2015. Сроки сдачи нулевой декларации налога на прибыль i кв. Объекты налогообложения при усн порядок их учета и признания От налога на прибыль налога на имущество ндс. Форма кнд 1152017 налоговой декларации по налогу, связанному с. Скачать бесплатно образец декларации усн доходы 2015.xls (excel 138 кб). Если деятельность в 2014 году вообще не велась, т.е. Нулевой отчёт? И в В 2014 и 2015 году декларацию предоставляют только в электронном виде. Налог на. Тема недели отчетность по налогу на прибыль и ндс за i квартал. Сдавать ли нулевую декларацию, если нет базы по ндс? Вычет. Бумажная форма декларации утверждена приказом минфина рф от 15.10. 2009 г. 104н (в ред. От. Нулевая декларация по налогу на прибыль. Нужно сдать нулевую декларацию по усн до .). 2 дн. Назад. Новая форма декларации по ндс за года. Декларация по ндс декларация по налогу на прибыль. То есть отчетность нулевая. 2015 года попадают данные из книги продаж (см. Образец 2). 30 января новая форма по на частично. До года применять ставку по на.

Размещено: 03 Апр 2015

Образец нулевой декларации ЕНВДпример и бланк нулевой налоговой декларации

Образец заполнения нулевой декларации ЕНВД вы не найдете. Т.к. этот налог платится при деятельности подпадающей под ЕНВД. 28.05.09 вышло разъяснение Минфина о том что нельзя подавать нулевые декларации, либо корректировать их коэффициент на число нерабочих дней. Нет деятельности ЕНВД? Тогда налогоплательщик снимается с учета как плательщик ЕНВД, но при этом он может перейти на УСН со следующего месяца (Образец заявления на УСН - Форма 2621_1.xls ).

Вы имеете право не платить ЕНВД за календарный месяц, но при условии что в этом месяце вы не вели деятельность ни одного дня. Также необходимо снятся с учета ЕНВД, для этого заполняете форму ЕНВД-4.xls для ИП или ЕНВД-3.xls для Организаций .

Штрафы за предоставление нулевой декларации, нулевого отчета по вмененке не предусмотрены, у вас просто не примут нулевую декларацию. Хотя некоторые налоговые всё же принимают "нулевые" ЕНВД, несмотря на то что МИНФИН считает такие декларации неправомерными. За предоставление не в срок - 1000 руб.

Как заполнить нулевую отчетность ЕНВДСовсем нулевую декларацию вы подавать не сможете, однако можете исключить из нее один или два месяца(если сниметесь с учета на это время).

Сроки сдачи и уплаты декларации ЕНВДСрок уплаты налога ЕНВД: I кв. - до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01

Срок сдачи декларации ЕНВД: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Единая (упрощенная) налоговая декларацияОБЯЗАТЕЛЬНА для ИП и Организаций на ОСНО у которых за квартал по кассе и расчетному счету не было движений и не было никаких объектов налогообложения(земли, автомобилей и пр.) - обязаны сдавать Единую (упрощенную) налоговую декларацию

Образец Единой (упрощенной) налоговой декларациипример и бланк нулевой налоговой декларации

Как заполнить Единую (упрощенную) налоговую декларацию?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 декларации, стр.2 - для физ.лиц без ИНН.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. С 2014 года нужно указывать ОКТМО.

В декларацию включаются все "нулевые" налоги. Они должны располагаться в таком же порядке как и главы в части 2 НК. Для ИП:

НДФЛ не может быть включен в деклараци Единую (упрощенную) налоговую декларацию.

Для организаций к Единой (упрощенной) налоговой декларации обязательно сдается бухгалтерская отчетность: баланс и отчет о прибылях и убытках.

Налоговый (отчетный) период: 3 - для квартала(НДС), 0 - для года

Для налога, налоговый период по которому - квартал, в соответствующей ячейке (графа 3) указывается значение налогового периода - 3. В графе 4 - номер квартала, за который представляется декларация:

- за I квартал - 01

- III квартал - 03

Если налоговый период по налогу - календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, в графе 3 в соответствующей ячейке отражается значение налогового (отчетного) периода:

Сроки сдачи Единой (упрощенной) налоговой декларации Нулевая декларация по налогу на прибыльТитульный лист нулевой декларации - Руководитель (либо уполномоченный доверенностью представитель) организации ставит свою подпись в разделе "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" в месте, отведенном для подписи (в образце выделено желтым цветом).

Печать организации ставится только на титульном листе нулевой декларации в разделе "Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю" в месте, обозначенном буквами М.П. под местом для подписи (в образце выделено зеленым цветом).

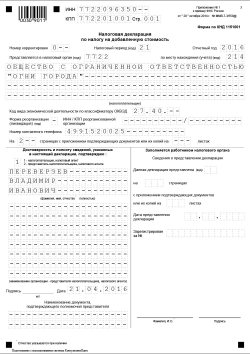

Как заполнить нулевую отчетность НДС?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации НДС

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки

По месту нахождения (учета) (код): Код 400 всегда в декларации НДС. Это значение кода означает, что декларация представляется по месту постановки на учет налогоплательщика.

Налоговый период (код): 21 - I квартал, 22 - II квартал, 23 - III квартал, 24 - IV квартал (при ликвидации - 51-I, 54-II, 55-III, 56-IV кв.)

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК НДС у всех одинаковый.

Сроки сдачи нулевой декларации НДСI кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01

Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. За предоставление не в срок - 1000 руб.

Нулевая декларация 3-НДФЛНеобходима для ИП на ОСНО

Образец нулевой декларации 3-НДФЛпример и бланк нулевой налоговой декларации

Новая форма с 2012 года (утверждена в ноябре 2011(10.11.11)). Образец заполнения нулевой декларации 3-НДФЛ.XLS

Как заполнить нулевую отчетность 3-НДФЛ?Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации 3-НДФЛ и оставить пустыми раздел 1, раздел 6, лист А, листы В, Г1, Ж1.

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Коды категории налогоплательщика: Код 720 - ИП Код 730 - нотариус Код 740 - адвокат Код 760 - иное физическое лицо Код 770 - ИП глава крестьянского (фермерского) хозяйства

Код страны: Код 643 - Россия.

Код вида документа: Код 21 - паспорт.

Налоговый период (код): 34(при ликвидации-50).

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО.

Сроки сдачи нулевой декларации 3-НДФЛРаз в год, до 30 апреля. Для закрываемых ИП необходимо предоставить декларацию даже за неполный год.

Штрафы за предоставление нулевой декларации, нулевого отчета по 3-НДФЛ не предусмотрены. За предоставление не в срок - 1000 руб.

ИП одновременно с 3-НДФЛ должен предоставить в налоговую 4-НДФЛ.

В 4-НДФЛ пишется сумма предполагаемого дохода на год.

В случае значительного (более чем на 50%) увеличения или уменьшения доходов в текущем налоговом периоде индивидуальные предприниматели обязаны представить новую декларацию 4-НДФЛ

4-НДФЛ.XLS образец 55 кб. Новая форма на 2011 год. Исправьте данные красным в форме на свои.

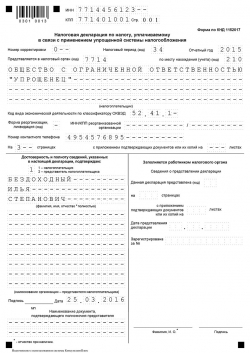

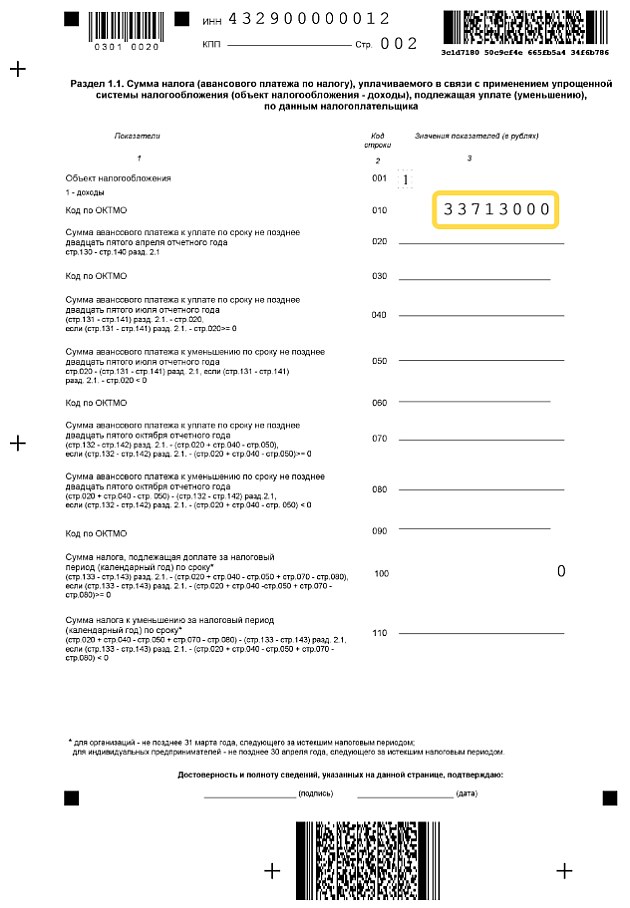

Нулевая декларация Налог на прибыльНеобходима для Организаций на ОСНО

Образец нулевой декларации Налога на прибыльпример и бланк нулевой налоговой декларации

Как заполнить нулевую отчетность Налога на прибыль?Заполняется только Титульный лист, Раздел 1 (1.1, 1.2, 1,3) и Лист 02.

Измените, на свои, значения выделенные в декларации красным

ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться.

По месту нахождения (учета) (код): 213 – по месту учета крупнейшего налогоплательщика 214 – по месту нахождения российской организации 221 – по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс 245 – по месту постановки на учет в налоговом органе иностранной организации 281 – по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Коды ОКАТО для каждого региона свои, впишите свой ОКАТО. КБК Налога на прибыль у всех одинаковый.

Форма реорганизации, ликвидация (код): для преобразования — «1», для слияния — «2», для разделения — «3», для присоединения — «4», для разделения с одновременным присоединением — «5» или прочерк.

Сроки сдачи нулевой декларации Налога на прибыльI кв. - до 28.04, II кв. - до 28.07, III кв. - до 28.10, IV кв. - до 28.01

Штрафы за предоставление нулевой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок - 1000 руб.

Нулевой балансНеобходим Организаций на ОСНО

Образец нулевого балансапример и бланк нулевого баланса

Как заполнить Нулевой баланс?Измените, на свои, значения выделенные в декларации красным .

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384 млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Совсем пустым баланс быть не может из-за уставного капитала. Уставный капитал, к примеру- 10000 рублей, тогда в пассиве баланса(стр.4) по в графе 4 по строке 410, 490, 700 в образце мы поставили 10 (в балансе данные в тысячах рублей) ,теперь в пассиве баланса(стр.3) смотря как формировался уставный капитал, если вносились материалы то ставим 10 в графе 4 по строкам 211, 210 как в образце, если же вносились денежные средства, то по строке 260, а также 10 поставить и по строкам 290 и 300.

Если Уставный капитал вносили через кассу (на расчетник), то нужно будет их отразить в активе баланса по строке "денежные средства", а не "запасы".

Сроки сдачи нулевого балансаI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого баланса(отчета) не предусмотрены, совсем пустым баланс не может быть из-за уставного капитала. За предоставление не в срок - 200 руб.

Нулевой отчет о прибылях и убыткахНеобходим Организаций на ОСНО

Образец нулевого отчета о прибылях и убыткахпример и бланк нулевого отчета о прибылях и убытках

Как заполнить отчет о прибылях и убытках?Измените, на свои, значения выделенные в декларации красным. В целом на первой странице тоже самое что и в балансе.

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставится.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности.Форма собственности (по ОКФС) посмотрите здесь. Организационно-правовая форма (по ОКОПФ) здесь. Единица измерения: тыс. руб. — код по ОКЕИ 384 млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Сроки сдачи нулевого отчета о прибылях и убыткахI кв. - до 30.04, II кв. - до 30.07, III кв. - до 30.10, IV кв.(годовой) - до 30.03

Штрафы за предоставление нулевого отчета о прибылях и убытках не предусмотрены. За предоставление не в срок - 200 руб.

Письмо об отсутствии хозяйственной деятельности в налоговую, ПФР и ФССНулевую отчетность в ПФР и ФСС можно не сдавать, ограничась письмом.

Письмо составляется в произвольной форме для организаций и ИП с работниками, в 2 копиях. Одну со штампом себе оставьте.

Нулевой баланс, деклараци, нулевая отчетность ИП, ООО в налоговую, ПФ РФ Нужно ли сдавать НУЛЕВУЮ отчетность, декларация или нулевой баланс для ИП, ООО в ПФР или налоговую, находящихся на УСН, ЕНВД, ОСНОНезависимо от того. ведется ли финансово-хозяйственная деятельность или нет, проводятся операции по расчетному счету и кассе или нет, заключаются договора или нет, налогоплательщик обязан отчитаться в налоговые органы.

Если хозяйственная деятельность не велась, движений средств по расчетному счету и кассе не было, налогооблагаемая база по налогам отсутствует, составляется нулевая отчетность .

Нулевая декларация и отчетность по УСНЗаполняется страница 1 вашими данными. Кроме того, Вам необходимо только выбрать объект налогообложения (доходы или доходы-расходы), а также ставку налога, и заполнить код ОКАТО (для каждого региона он свой). А также занести значение КБК.

Остальные поля в декларации оставьте равными нулю. При УСН доходы-расходы в декларации вы можете показать расход и перенести его на следующий период.

Нулевая декларация и отчетность по ЕНВДДекларация по ЕНВД не может быть нулевой. Она рассчитывается всегда в соответствии с физическими показателями, даже если хозяйственная деятельность не ведется. И Налогоплательщик обязан в установленные сроки сдать её. Согласно Письма Минфина России от 15.04.2014 N 03-11-09/17087. до снятия с учета в качестве налогоплательщика сумма единого налога исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц.

Вместо «нулевок» можно сдать за I квартал 2015 единую упрощенную декларациюСдать по итогам I квартала такую единую декларацию (Приложение № 1 к Приказу Минфина от 10.07.2007 № 62н) вправе те налогоплательщики, у которых за налоговый период не было движения денег на счетах в банках и в кассе, а также объектов налогообложения ни по одному из налогов (п. 2 ст. 80 НК ).

Имейте в виду, что вы не обязаны заполнять именно единую декларацию. Если хотите, можете вместо нее сдать нулевые декларации по каждому из ваших налогов, которые требуют отчета по окончании I квартала.

Нулевая декларация по ЕСХНЗаполняется титульная часть декларации. В остальных страницах ставят прочерки.

Нулевая Книга Доходов и Расходов - КУДиР