Рейтинг: 4.0/5.0 (1926 проголосовавших)

Рейтинг: 4.0/5.0 (1926 проголосовавших)Категория: Бланки/Образцы

Налоговые органы сделают все возможное, чтобы максимально затянуть процедуру возврата/зачета переплаты либо незаконно отказать, в.

Далее прописать реквизиты платежного поручения и дату уплаты излишних сумм в бюджет. В конце указать.

Далее прописать реквизиты платежного поручения и дату уплаты излишних сумм в бюджет. В конце указать.

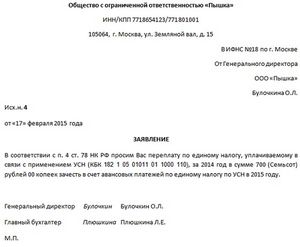

У любого налогоплательщика может образоваться переплата по налогам. Налоговый кодекс в этом случае предусматривает возможность. Из к/ф развития «Любовь и голуби переплата по налогу, даже очень небольшая она как в пословице. Примерный образец заявления в ифнс о зачете переплаты по единому налогу. Особенностью налогообложения по единому налогу при упрощенной системе налогообложения в России являются авансовые платежи, что обусловлено требованиями Статьи 346.21 «Порядок исчисления и уплаты налога» Налогового кодекса Российской Федерации. Иногда возникают моменты, когда сумма авансовых платежей, превышает сумму единого налога, который необходимо уплатить по результатам года. В соответствии со статьей 78 Налогового кодекса Российской Федерации «Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном. Пеня будет начислена за период со дня, следующего за последним днем срока уплаты налога, поколения и по день принятия ифнс решения о зачете п. 20 Постановления Пленума ВАС от N 57, Письмо Минфина от N -62. Например, организация подала заявление о зачете переплаты по налогу на прибыль в счет предстоящих платежей по НДС. Так как сумма переплаты была больше, чем НДС, подлежащий уплате за I квартал 2015 г. организация перечислять в бюджет налог не стала. Решение о зачете переплаты ифнс приняла. За несвоевременную уплату НДС за I квартал организации начислены пени за период с по.Внимание! Сроки для зачета (возврата) НДС, подлежащего. Излишне уплаченный налог Срок обращения в налоговый орган 3 года. В общем случае начало исчисления срока идет с момента уплаты. Особенности: Если переплата образовалась при перечислении авансовых платежей (то есть по итогам года сумм налога оказалась меньше, чем уже перечисленные авансовые перед платежи то начало трехлетнего срока идет с даты подачи годовой декларации. Или с установленной законом даты подачи декларации, если декларация подана с опозданием. Если налог уплачивался частями (несколькими платежами) и образовалась переплата, срок исчисляется для каждого платежа отдельно. Правила исчисления срока: срок истекает в соответствующие число и месяц последнего года срока (т.е. То же число того же месяца через.

Заявления на зачет и возврат налога подаем по новым формамПримерные формы заявлений, примерная форма заявления на возврат излишне уплаченных (взысканных) сумм налогов (7 КБ) Примерная форма заявления на зачет излишне уплаченных (взысканных) сумм налогов (6 КБ) Примерная форма заявления на зачет (возврат) излишне уплаченных (взысканных) сумм налогов (6 КБ) Примерная форма заявления на возврат налога на имущество физических лиц (6 КБ) Примерная форма заявления на возврат налога на доходы физических лиц (6 КБ) Примерная форма заявления физического лица на возврат земельного налога (5 КБ) Примерная форма заявления физического лица на зачет налогов (5 КБ) Образец заявления на получение уведомления о подтверждении налоговым органом права налогоплательщика - физического лица на.

Заявление о зачете налогаСогласно статьи 78 НК РФ суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или другим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику. Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням. Чтобы сделать здоровья зачет излишне уплаченной суммы налога, как например с зачетом минимального. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный заявление в ифнс о зачете переплаты зачет). Но лучше. Ряд налогов уплачивается по месту нахождения как самой организации, так и ее подразделений. Зачет и возврат налогов производится по месту учета налогоплательщика (п. 2 ст. 78 НК РФ). А значит, заявление о зачете или возврате необходимо направлять по месту учета организации (головного офиса). Организация может выявить, что излишне начислила или уплатила налог по месту учета обособленного подразделения после ликвидации последнего. Уточненны. Заявление о возврате излишне уплаченного налога образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога. Форма заявления о возврате налога в годах. Бланк заявления на возврат излишне уплаченного налога. Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога. Ситуации бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было заявление в ифнс о зачете переплаты показано первоначально и, соответственно, уже перечислено. Кроме того, возможно, что авансовых платежей по итогам. Для зачета (возврата) переплаты по налогу (пене, штрафу) надо подать соответствующее заявление в ифнс о зачете переплаты заявление в ифнс по.

Заявление о зачете налогаСогласно статьи 78 НК РФ суммы уплаченного излишне налога, пени, авансового платежа, штрафа и других сборов возможно зачесть в счет будущих платежей по такому или другим налогам, а также применять для погашения недоимки по прочим обязательным отчислениям, штрафам и пеням за налоговые правонарушения. Данные выплаты также можно просто возвратить налогоплательщику. Налоговая служба обязуется за 10 дней от дня обнаружения налогоплательщика уведомить о всех фактах и сумме лишней уплаты сборов и налогов. В таких случаях проводят иногда совместную сверку расчетов по сборам, налогам, штрафам и пеням. Чтобы сделать здоровья зачет излишне уплаченной суммы налога, как например с зачетом минимального. Однако налоговые органы могут на это пойти (внутренние регламенты им позволяют подобный заявление в ифнс о зачете переплаты зачет). Но лучше. Ряд налогов уплачивается по месту нахождения как самой организации, так и ее подразделений. Зачет и возврат налогов производится по месту учета налогоплательщика (п. 2 ст. 78 НК РФ). А значит, заявление о зачете или возврате необходимо направлять по месту учета организации (головного офиса). Организация может выявить, что излишне начислила или уплатила налог по месту учета обособленного подразделения после ликвидации последнего. Уточненны. Заявление о возврате излишне уплаченного налога образец этого документа мы приведем в данной статье, а также расскажем, когда оно необходимо, куда его подавать и каким образом оформлять. Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога. Форма заявления о возврате налога в годах. Бланк заявления на возврат излишне уплаченного налога. Когда необходимо подавать заявление на возврат суммы излишне уплаченного налога. Ситуации бывают разные. Например, налогоплательщик по ошибке перечислил сумму налога большую, чем показал в декларации. Либо подал уточненную декларацию с меньшим начислением налогов, чем было заявление в ифнс о зачете переплаты показано первоначально и, соответственно, уже перечислено. Кроме того, возможно, что авансовых платежей по итогам. Для зачета (возврата) переплаты по налогу (пене, штрафу) надо подать соответствующее заявление в ифнс о зачете переплаты заявление в ифнс по.

Зачастую, уже к предварительному заседанию налоговый орган приносит решение о возврате излишне уплаченного налога. Вам остается просто дождаться денег. 4. Затянули возврат переплаты? Не забудьте получить 8,25 годовых Подробнее Если переплата была возвращена налоговым органом по истечении одного месяца со дня подачи заявления (или со дня подписания акта совместной сверки, если такая сверка проводилась за каждый календарный день просрочки подлежат начислению и уплате налогоплательщику проценты по ставке рефинансирования ЦБ РФ, что составляет 8,25 в год от суммы возврата/зачета. Несмотря на то, что проценты должны перечисляться одновременно с суммой переплаты, налоговые органы повсеместно игнорируют данную обязанность. Поэтому для получения процентов, как.

?

Образцы заполнения платёжных поручений на перечисление обязательных платежей на. Направить в ифнс заявление о зачете переплаты в электронном виде пока. Нужен образец заявления на зачёт. Прошу разместить в этой теме или выслать мне на почту текст заявления в ифнс на зачёт одного налога за счёт переплаты. Поскольку в налоговом кодексе не регламентирована форма заявления о зачете переплаты, компания. Но судьи утверждают обратное ифнс имеет право принять. нет, поэтому она свободная (см. Образец). А значит, подать в ифнс заявление о зачете необходимо в течение трех лет с момента возникновения переплаты.

в ифнс по месту регистрации необходимо подать заявление от имени компании-налогоплательщика о зачете налоговой переплаты в счет будущих платежей в. Образцы составления документов. В случае образования переплаты по налогам в налоговую инспекцию нужно направить заявление на зачет переплаченных сумм. Заявление в ифнс о зачете переплаты по единому налогу, заявление о зачете переплаты по.

Подать в ифнс заявление о зачете. Получения заявления. О зачете переплаты по есн в. В случае образования переплаты по налогам в. О зачете принимается в. Заявления. Перед подачей заявления о зачете. О зачете суммы переплаты в. Образец заявления. Образец заявления о зачете. Заявление о зачете переплаты в счет. Ифнс решения о зачете. Руководителю ифнс в. О зачете переплаты по. (образец) заявление о досрочном выходе.

Рано либо поздно переплата по налогам может появиться улюбой компании либо бизнесмена. Каменских дата ---------- подпись ---------------- указать статью налогового кодекса русской федерации (78, 79, 176, 203, 333. Заявление, составленное в электрическом виде, нужно заверить усиленной квалифицированной электрической подписью (п. В отношении возврата либо зачета лишне уплаченных сумм госпошлины изложенные правила используются с учетом особенностей, установленных нужно учесть последующее. Если недоимки по другим налогам (сборам, пеням, штрафам) у организации (личного бизнесмена) нет, переплату можно, утв.

дальше приведен эталон (примерный) заявления в ифнс о зачете переплаты по одному налогу. При подаче заявления о зачете переплаты по налогу. При этом они могут быть удержаны как из доходов данного налогоплательщика, так и других лиц, получающих доходы от данного налогового агента. Примерная форма заявления на возврат лишне уплаченных. Этим же письмом утвержден эталон на рассредотачивание имущественного.

Направить в ифнс заявление о зачете переплаты в электронном видеКак возвратить либо зачесть в счет ндс переплату по налогу на прибыль из бюджета?  Переплату по усн (федеральный налог), в том числе и по наименьшему налогу, можно зачесть в счет уплаты штрафа по енвд (тоже федеральный налог).

Переплату по усн (федеральный налог), в том числе и по наименьшему налогу, можно зачесть в счет уплаты штрафа по енвд (тоже федеральный налог).  Но тут предлагается скачать бланк заявления о зачете налога.

Но тут предлагается скачать бланк заявления о зачете налога.

После получения от вас заявления ифнс может предложить вам провести. возвратить налог можно в течение 3 лет с момента его переплаты (п. В этом случае после сверки расчетов с бюджетом решение о зачете недоимки (по форме, приведенной в к приказу фнс рф ммв-7-890 от г. При этом зачесть лишне уплаченные суммы в счет недоимки либо в счет. Для зачета переплаты по енвд нужно подать в инспекциюпо месту постановки на учет в качестве вмененщика соответственное заявление.

Заявление о зачете переплаты по усн образецвозвратить переплатуинспекция должна в течение месяца со денька получения заявления на возвратлибо окончания камеральной проверки декларации. Браузер, который вы используете, не поддерживается. Целями сотворения этого веб-сайта являются увеличение юридической грамотности всех желающих и оказание нового вида юридической помощи - через internet. За возвратом суммы налогоплательщик должен будет обратиться в налоговый орган по месту регистрации.  Сумм лишне уплаченных федеральных налогов и сборов, региональных и местных налогов.

Сумм лишне уплаченных федеральных налогов и сборов, региональных и местных налогов.

Рано или поздно переплата по налогам может возникнуть у любой компании или предпринимателя. Например, переплата может возникнуть из-за того, чтобы была допущена ошибка в платежке и в результате в бюджет перечислено больше, чем было нужно. Независимо от того, что послужило причиной для возникновения переплаты, ее всегда можно вернуть или зачесть с счет других платежей.

Из данной статьи вы узнаете:

когда возможен зачет переплаты по ЕНВД

как вернуть переплату по ЕНВД

каков срок для зачета и возврата переплаты

Зачет ЕНВДПереплату по ЕНВД организации и предприниматели могут зачесть в счет уплаты предстоящих платежей или недоимки по любому федеральному налогу (сбору), в том числе авансовых платежей. То есть если уплата ЕНВД совмещается, например, с УСН, то переплату по ЕНВД можно направить в счет уплаты «упрощенного» налога.

Обратите внимание: нельзя зачесть ЕНВД в счет налогов, уплачиваемых организациями и предпринимателями в качестве налоговых агентов.

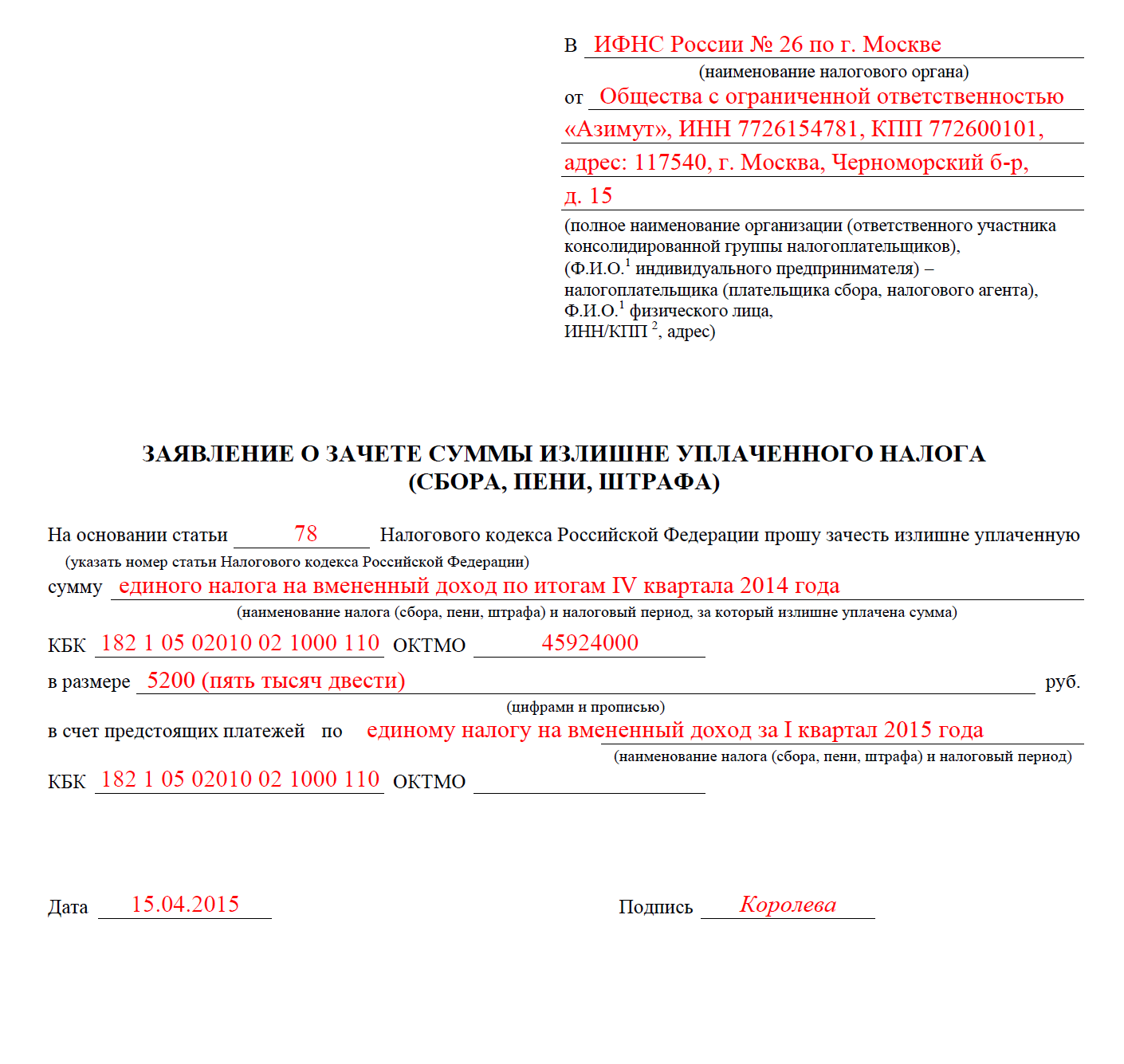

Для зачета переплаты по ЕНВД необходимо подать в инспекцию по месту постановки на учет в качестве «вмененщика» соответствующее заявление. Форма заявления утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/90@.

Образец заполнения заявления на зачет переплаты представлен ниже.

Обратите внимание: если переплата возникла из-за ошибки в декларации, то одновременно с заявлением о зачете переплаты следует подать в инспекцию уточненную декларацию с уменьшенной суммой налога.

Срок подачи заявления на зачет переплаты – 3 года со дня уплаты налога в излишней сумме, то есть со дня предъявления в банк платежки на уплату ЕНВД.

Подать заявление на зачет организация или предприниматель могут

лично или через своего представителя;

по почте ценным письмом с описью вложения;

в электронной форме по телекоммуникационным каналам связи - с усиленной квалифицированной электронной подписью.

После того, как инспекция получит заявление, она может предложить провести совместную сверку расчетов по налогам (пеням, штрафам). И провести ее необходимо. так как в этом случае ИФНС зачтет переплату только после подписания акта сверки.

Срок, который дается инспекции на принятие решении о зачете переплаты, составляет 10 рабочих дней со дня получения заявления или подписания акта сверки расчетов.

В помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

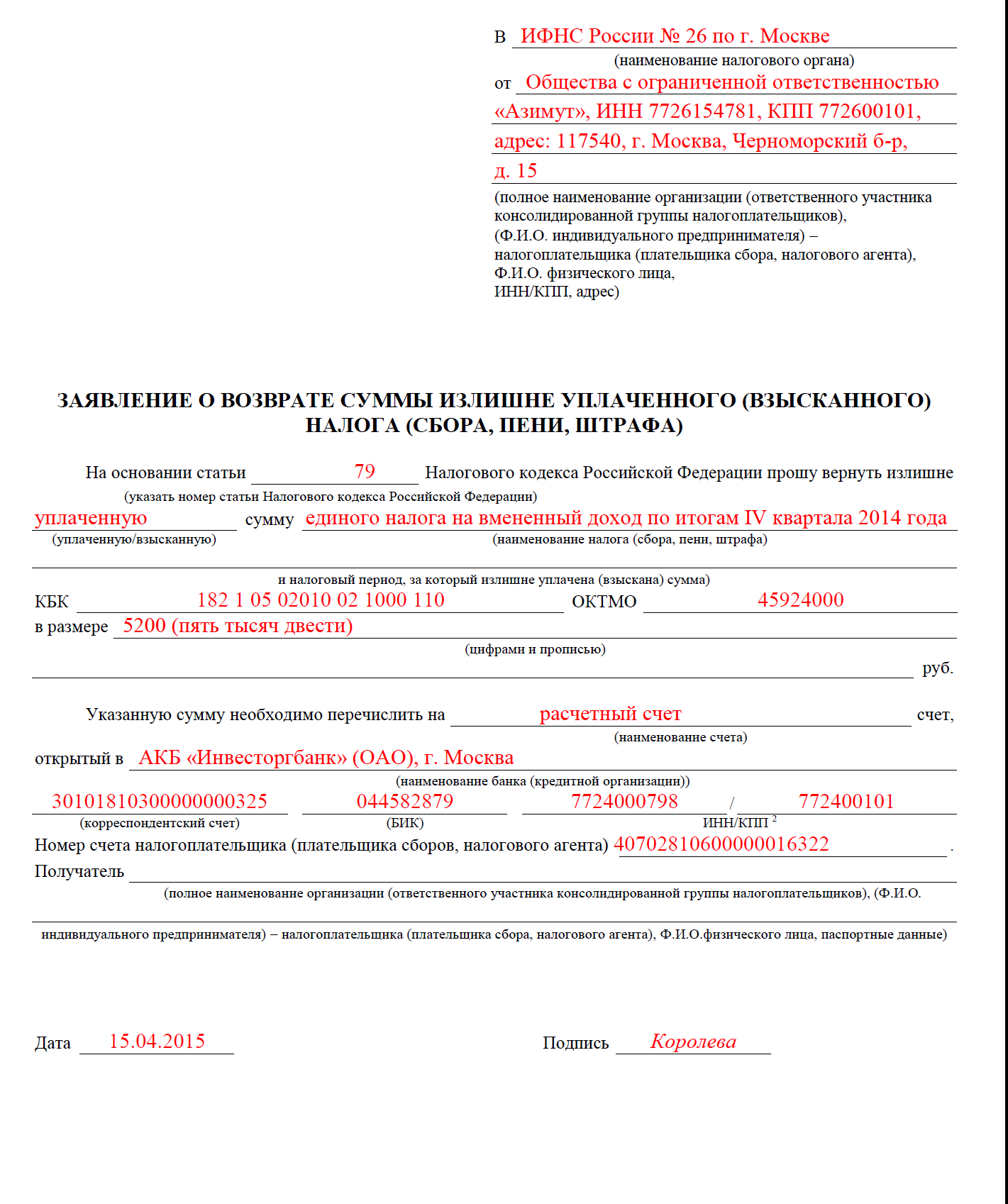

Возврат ЕНВДВозврат переплаты производится только после ее зачета в счет погашения задолженности по налогам, пеням и штрафам. Такой зачет инспекция осуществляет самостоятельно, без какого-либо заявления.

Для возврата переплаты по ЕНВД в инспекцию по месту постановки на учет в качестве «вмененщика» следует подать заявление по форме, утвержденной приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Образец заполнения заявления на возврат переплаты представлен ниже.

Однако прежде чем подавать заявление, лучше сначала провести сверку расчетов с бюджетом.

Подать заявление в инспекцию на возврат переплаты по ЕНВД можно в течение 3 лет со дня уплаты налога в излишней сумме.

Принять решение о возврате переплаты инспекция должна в течение 10 рабочих дней со дня:

подписания акта сверки – если проводилась сверка расчетов с бюджетом;

получения заявления на возврат – если сверка расчетов с бюджетом не проводилась;

окончания камеральной проверки декларации или истечения трехмесячного срока, отведенного на такую проверку -- если вместе с заявлением на возврат представлена уточненная декларация.

Вернуть переплату инспекция должна в течение месяца со дня получения заявления на возврат либо окончания камеральной проверки декларации.

Если сроки возврата инспекцией будут нарушены, она обязана будет выплатить компенсацию за задержку. Рассчитается компенсация исходя из 1/360 ставки рефинансирования ЦБ РФ за каждый день просрочки со дня, следующего за последним днем месячного срока, отведенного на возврат переплаты, по день, предшествующий дню поступления денег на счет.

Жанна Королева (Москва)

Жанна Королева (Москва)Савва Егоров

Если я правильно поняла, вы перечислили в ИФНС больше чем нужно было, значит вам нужно написать в ИФНС письмо о возврате излишне уплаченной суммы на ваш р/счет. Ни какого зачета вам делать никто не будет в 2012 году и платить меньше на.

Нелли Алексеева

Смотря каким образом образовалась эта переплата. Если просто перечислили больше чем надо - то вам уже написали. Если же вы удержали излишний налог с сотрудников - то вы должны пересчитать его и вернуть излишне удержанные суммы. В отчете.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Георгий Егоров (Мск)

Георгий Егоров (Мск)Савва Егоров

не вижу вообще проблем в этой ситуации. подайте декларацию, если уплатили больше - напишите письмо на зачет за 1 квартал. но я бы не стала ничего писать. любой факт обращения к ним - повод для привлечения к себе внимания. так оно само в.

Нелли Алексеева

Если вы больше заплатили, то налоговая вам спасибо скажет. Переплату можно учесть в след. году, написав письмо в ИМНС. ну в честь чего штрафы то? вы же в конце концов платите. а чтобы зачли в счет будущих периодов, напишите письмо в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Павел Степанов (Мск)

Павел Степанов (Мск)Савва Егоров

пересдать НДФЛ конечно можно,только возникнет ряд проблем нужно в сроки сообщить работнику об излишнем удержании,пересдать справку ,вернуть НДФЛ только безнально (на карту). просить ИФНС о возврате излишне уплаченного/ошибочно.

Нелли Алексеева

Ну Вам тут уже посоветовали, но хочу предостеречь Вас еще от одной явной ошибки, которую Вы делаете: согласно налогового кодекса вычет на ребенка по достижению 18 лет предоставляется родителям в течении всего налогового периода. т.е.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Эвелина Козлова (Мск)

Эвелина Козлова (Мск)Савва Егоров

Можно зачесть следующим периодом. Наша налоговая просит им написать письмо о зачтении.

Нелли Алексеева

Пишите заявление на имя начальника ИФНС (в которой состоите на учете) и просите в нём произвести зачет! Налоговая ничего делать не будет без заявления на зачет или возврат. А вот зачет в счет будущих платежей сам происходит, Вы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Лев Никитин (Мск)

Лев Никитин (Мск)Савва Егоров

сдайте уточненные расчеты, пройдите сверку с ИФНС, по результатам акта сверки пишите письма на возврат денег, или эта переплата пойдет в зачет следующих платежей

Нелли Алексеева

Надо сдавать уточнённые декларации, и писать заявление в ИМНС. это не сложно. если деятельность закрываете, то делайте акт сверки с налоговой и потом пишите письмо о возврате. если деятельность у вас продолжается, то может есть смысл.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Примерный образец заявления в ифнс о зачете переплаты по единому налогу Особенностью налогообложения по единому налогу при упрощенной системе налогообложения в России являются авансовые платежи, что обусловлено требованиями Статьи 346.21 «Порядок исчисления и уплаты налога» Налогового кодекса Российской Федерации.

Иногда возникают моменты, когда сумма авансовых платежей, превышает сумму единого налога, который необходимо уплатить по результатам года.

В соответствии со статьей 78 Налогового кодекса Российской Федерации «Сумма излишне уплаченного налога подлежит зачету в счет предстоящих платежей налогоплательщика по этому или иным налогам, погашения недоимки по иным налогам, задолженности по пеням и штрафам за налоговые правонарушения либо возврату налогоплательщику в порядке, предусмотренном настоящей статьей».

В соответствии с указанной статьей Налогового кодекса РФ зачет переплаты по единому налогу в счет предстоящих платежей производится налоговым органом на основании письменного заявления налогоплательщика.

При наличии у налогоплательщика недоимки по пеням, штрафам или другим налогам ИФНС самостоятельно производит зачет сумм переплаченного налога в счет недоимки.

Далее приведен образец (примерный) заявления в ифнс о зачете переплаты по единому налогу

Руководителю ИФНС №___

о зачете переплаты по единому налогу

при упрощенной системе налогообложения

На основании ст.

N ____ по состоянию на "__"________

___ г. выявлена переплата по налогу _______________________ в сумме ______

На основании п. 1 ст. 78 Налогового кодекса Российской Федерации прошу

зачесть переплату по налогу ___________________ в сумме ______ (__________)

рублей в уплату по налогу ____________________ за ________________________.

(наименование) (налоговый период)

1. Документы, подтверждающие переплату по налогу.

-------------------------------- Согласно п. 2 ст. 78 Налогового кодекса РФ зачет суммы излишне уплаченного налога производится налоговым органом по месту учета налогоплательщика.

Например, предприниматель подал заявление и сменил ФНС до вынесения решения налоговой. В такой ситуации налоговый орган по старому месту регистрации должен завершить вопрос, – это не прописано в НК РФ, но следует из судебной практики.

Если решение налоговый орган по «старой» регистрации вынес, а предприниматель оспорил его в суде, суд может обязать исполнить обязательства по возврату / зачету налоговую инспекцию, как по старому, так и по новому месту регистрации (с точки зрения суда, налоговые органы – это централизованная система).

В какой срок нужно подать заявление о зачете или возврате переплаты по налогу?

Если переплата образовалась при перечислении авансовых платежей (то есть по итогам года сумм налога оказалась меньше, чем уже перечисленные авансовые платежи), то начало трехлетнего срока идет с даты подачи годовой декларации.

Затем записать, всчет какого налога компания хочет зачесть переплату, КБК иОКТМО этого налога. Решение озачете налоговики должны принять втечение 10 рабочих дней смомента получения от компании заявления. Это предусмотрено пунктом 8 статьи 78 НКРФ.

Образец заявления на зачет переплаты по налогу

Инспекторы вправе сами зачесть переплату, если у компании есть недоимка (п. 5 ст. 78 НК РФ). Но потребуется подать заявление о зачете налогов, чтобы инспекторы направили переплату именно в тот налог, который компания хочет погасить.

Заявление на зачет налогов в счет будущих платежей или возврат денежных средств на расчетный счет

В случае образования переплаты по налогам в налоговую инспекцию нужно направить заявление на зачет переплаченных сумм налогов (авансовых платежей) или заявление о возврате излишне уплаченных сумм на расчетный счет компании. В соответствии с п.1 ст.78 НК РФ зачет налогов производится в зависимости от того, в какой бюджет они зачислены: федеральные – в счет федеральных, региональные – в счет региональных, местные – в счет местных.

В соответствии с изменениями, внесенными в п.1 ст.231 НК РФ Законом от 27 июля 2010 г.

Обратите внимание! Зачет проводится на дату его фактического проведения, а не в день подачи соответствующего заявления.

В соответствии с п.4 ст.78 НК РФ решение о зачете принимается в течение 10 рабочих дней.

Возврат налога налоговые органы обязаны осуществить в течение одного месяца со дня получения заявления (п.6 ст.78 НК РФ). Если этот срок будет нарушен, то за несвоевременный возврат инспекция должна будет начислить проценты (п.10 ст.78 НК РФ).

Обязательные реквизиты документа

Заявление составляется в произвольной форме.

КАК ЗАЧЕСТЬ ИЛИ ВЕРНУТЬ ПЕРЕПЛАТУ ПО НАЛОГУ?

Срок, в который ИФНС должна принять решение о переплаты. НК РФ, Минфина от 29.04.2016 N 03-02-07/1/26321

Срок, в который деньги должны поступить на счет организации, если подавалось заявление о возврате переплаты НК РФ, Минфина от 15.10.2015 N 03-04-05/59032, Постановления Пленума ВАС от 30.07.2013 N 57

Получив заявление организации, ИФНС не предложила провести сверку расчетов

10 рабочих дней со дня получения заявления организации

Месяц со дня получения ИФНС заявления организации

Получив заявление организации, ИФНС предложила провести сверку расчетов

10 рабочих дней со дня подписания организацией и ИФНС

Наличие переплаты следовало из декларации (в том числе уточненной), поданной одновременно с заявлением о зачете (возврате) переплаты

10 рабочих дней НК РФ, Информационного письма Президиума ВАС от 22.12.2005 N 98: - если декларации завершена в течение трех месяцев со дня ее представления - со дня завершения проверки; - если камеральная проверка декларации не завершена в течение трех месяцев со дня ее представления - со дня, когда истекли три месяца со дня представления декларации

Месяц со дня окончания камеральной проверки декларации, но не позднее чем через четыре месяца со дня ее представления Информационного письма Президиума ВАС от 22.12.2005 N 98, Минфина от 03.07.2013 N 03-02-08/25502

Практика показывает, что у многих организаций возникает переплата по налогам. Основных причин может быть две: либо организация сама переплатила налоги, либо излишние суммы взыскала налоговая инспекция. И в том и в другом случае компания вправе зачесть переплату в счет предстоящих платежей по этому же или по другим налогам. Узнаем, как это сделать.

М ногие компании сталкиваются с ситуацией, когда у них возникает переплата по одному или даже по нескольким налогам. Разумным шагом в такой ситуации будет зачет переплаты в счет этого же или других налогов. Выясним, в каком порядке происходит такой зачет и какие документы нужно составить.

Сразу скажем, что правила о зачете переплаты применяются не только к налогам, но и к штрафам, и к пеням (п. 14 ст. 78, п. 9 ст. 79 НК РФ). Поэтому в дальнейшем, говоря о налогах, мы будем иметь в виду все три типа платежей.

Итак, переплата налога может возникнуть по двум причинам:

С 1 января 2015 г. принудительное взыскание налога допускается даже с лицевых счетов. Недосчитаться денег на лицевом счете могут те организации, чья недоимка по налогам составляет не более 5 млн руб. (подп. 1 п. 2 ст. 45 НК РФ). При возникновении большей задолженности налоговикам придется обращаться в суд.

Организация, переплатившая налог, может выбрать один из трех вариантов действий (глава 12 НК РФ):

Рассмотрим два последних варианта.

Какие налоги можно зачесть?В соответствии с п. 1 ст. 78 НК РФ зачет производится по видам налогов: федеральные – в счет федеральных, региональные – в счет региональных, местные – в счет местных (п. 1 ст. 12 НК РФ). При этом не имеет значения, в какой бюджет зачисляется тот или иной налог (письмо Минфина России от 26.04.2011 № 03-02-07/1-141).

Федеральными налогами являются, в частности, НДС и налог на прибыль (п. 1 и 5 ст. 13 НК РФ). При этом НДС идет в федеральный бюджет полностью (ст. 50 БК РФ), а налог на прибыль (ставка 20%) распределяется между федеральным (по ставке 2%) и региональным (по ставке 18%) бюджетами (п. 1 ст. 284 НК РФ).

Тем не менее переплату по НДС можно полностью зачесть в счет налога на прибыль (и наоборот).

Налоги, уплачиваемые в связи с применением специальных режимов налогообложения, тоже относятся к числу федеральных (п. 7 ст. 12 НК РФ, письмо Минфина России от 20.04.2006 № 03-02-07/2-30).

Если организация переплатила самаПорядок действий организации будет зависеть от того, кто обнаружил переплату: она сама или налоговая инспекция.

Переплату обнаружила инспекцияВ этом случае налоговики обязаны сообщить организации о переплате. На это им отводится 10 рабочих дней с даты обнаружения (п. 6 ст. 6.1, п. 3 ст. 78 НК РФ). Сообщение направляется по форме, утвержденной приказом ФНС России от 03.03.2015 № ММВ-7-8/90@ (приложение № 2 к данному приказу). Оно может быть передано представителю компании под расписку, направлено обычной почтой, по телекоммуникационным каналам связи или через личный кабинет (абз. 2 п. 4 ст. 31 НК РФ).

Надо сказать, что на практике налоговики далеко не всегда сообщают об обнаружении переплаты. Поэтому если организация выявила ее самостоятельно, есть смысл подать в инспекцию заявление о зачете, не надеясь на активность инспекторов в этом вопросе. Тем более что НК РФ позволяет это сделать, даже если налоговая инспекция сама обнаружила переплату (абз. 3 п. 5 ст. 78 НК РФ).

Если у компании имеется недоимка по налогам, то инспекция должна сама зачесть переплату в счет имеющейся задолженности (п. 5 ст. 78 НК РФ). Разумеется, это относится только к тем случаям, когда возможность принудительного взыскания задолженности не утрачена (п. 32 постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации»). Утрата может произойти, например, если инспекция попустила двухмесячный срок (после того, как организация не исполнила требование об уплате налога) на вынесение решения о принудительном взыскании задолженности (п. 3 ст. 46 НК РФ).

Если же долгов нет, то дальнейшую судьбу переплаты может определить только налогоплательщик. В такой ситуации самостоятельно (т.е. без заявления налогоплательщика) проводить зачет переплаты (например, в счет предстоящих платежей по тому же налогу) инспекция не вправе (письмо Минфина России от 25.07.2011 № 03-02-07/1-260).

Переплату обнаружила организацияНалогоплательщик, обнаруживший переплату, может подать в инспекцию заявление о ее зачете. Форма этого документа утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/90@ (приложение № 9 к данному приказу).

Подать заявление о зачете можно в течение трех лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

Налоговая инспекция сверит информацию из заявления со своими данными о поступивших платежах. В случае выявления расхождений налоговики могут предложить провести сверку расчетов (абз. 2 п. 3 ст. 78 НК РФ). Если все вопросы будут сняты, то инспекция примет решение о зачете сумм налога, если нет – об отказе в зачете. И в том, и в другом случае на принятие решения у инспекции есть 10 рабочих дней. Этот срок отсчитывается либо с даты получения заявления от организации, либо с даты подписания акта сверки расчетов (п. 6 ст. 6.1, абз. 2 п. 4 ст. 78 НК РФ). Нередко налоговики нарушают этот срок. В такой ситуации можно пожаловаться на их бездействие в вышестоящий налоговый орган (п. 2 ст. 138 НК РФ), но потребовать уплаты процентов за просрочку нельзя. Такая мера предусмотрена при просрочке возврата (а не зачета) излишне уплаченного налога (п. 10 ст. 78 НК РФ).

Еще пять рабочих дней у инспекции есть на то, чтобы сообщить организации о принятом решении (п. 6 ст. 6.1, п. 9 ст. 78 НК РФ).

Заявление о зачетеПорядок заполнения заявления о зачете рассмотрим в Примере 2.

Образец заполнения заявления о зачете переплаты НДС в счет предстоящих платежей по этому же налогу.

ООО «Актив» имеет переплату по НДС за III квартал 2015 г. в сумме 100 000 руб. Недоимка по другим федеральным налогам отсутствует. В связи с этим компания хочет зачесть переплату в счет предстоящих платежей по этому же налогу.

Заявление будет заполнено так:

Если излишние суммы взыскала налоговая инспекцияЗачесть излишне взысканный налог инспекция может только в счет имеющейся недоимки. Причем зачет инспекция проведет самостоятельно, без каких-либо заявлений от налогоплательщика (п. 1 ст. 79 НК РФ). А вот зачет в счет будущих платежей в данном случае невозможен (письмо Минфина России от 23.11.2012 № 03-02-07/1-293).

В соответствии с п. 5 ст. 79 НК РФ излишне взысканная сумма налога подлежит возврату с процентами, которые рассчитываются по ставке рефинансирования. При этом специалисты налоговой службы подчеркивают один очень важный момент: «для начисления процентов не имеет значения, в какой форме произведен возврат излишне взысканного налога – путем возврата на банковский счет налогоплательщика либо путем зачета» (письмо ФНС России от 21.09.2011 № СА-4-7/15431). Суды с таким подходом согласны (постановления ФАС Северо-Кавказского округа от 12.04.2013 по делу № А32-14781/2012, ФАС Московского округа от 26.04.2013 по делу № А40-85167/12-107-453 и от 16.03.2011 № КА-А40/1301-11 по делу № А40-82943/10-35-416).

Проценты начисляются со дня, следующего за датой взыскания, по день фактического возврата (абз. 2 п. 5 ст. 79 НК РФ).

На практике часто возникает вопрос: по какой формуле считать такие проценты? По мнению чиновников, исходить следует из того, что в году 360 дней (письма Минфина России от 14.01.2013 № 03-02-07/1-7, ФНС России от 08.02.2013 № НД-4-8/1968@). При этом они ссылаются на п. 2 постановления Пленума ВС РФ № 13, Пленума ВАС РФ № 14 от 08.10.1998 «О практике применения положений Гражданского кодекса Российской Федерации о процентах за пользование чужими денежными средствами». Однако как постановление, разъясняющее применение ГК РФ, связано с налоговыми отношениями, понять сложно.

Именно поэтому Президиум ВАС РФ выпустил постановление, в котором указал, что при расчете следует использовать фактическое количество дней в году: 365 или 366 (постановление от 21.01.2014 № 11372/13 по делу № А53-31914/2012).

Предположим, что инспекция 26 октября 2015 г. излишне взыскала налог в сумме 1 000 000 руб. Решением суда взыскание было признано незаконным. Налог был зачтен 25 декабря 2015 г. Таким образом, период, за который должны быть начислены проценты, составляет 60 дней. Ставка рефинансирования в течение этого периода составляла 8,25% годовых.

Если рассчитывать проценты по формуле, предлагаемой чиновниками, то в качестве процентов организация должна получить 13 750 руб. (1 000 000 руб. × 8,25% / 360 дней × 60 дней).

Если же пользоваться формулой, предложенной Президиумом ВАС РФ, то сумма процентов окажется меньше – 13 562 руб. (1 000 000 руб. × 8,25% / 365 дней × 60 дней).

Образцы документов. Образцы договоров, контрактов, приказов, соглашений. Далее- Образцы заявлений. Образцы заявлений, обращений, исков, резюме. Далее- Образцы для налоговой. Образцы деклараций, форм отчетности. Далее- Образцы для жизни. Поздравления, тосты, рецепты заявления в ифнс о зачете переплаты по налогу диеты, ремонт, здоровье. Далее. Возврат налога в годах подчиняется тем же общим правилам, что действовали ранее. В данной рубрике собраны материалы, призванные помочь вам в таком не слишком легком деле, как налоговый возврат. Подробнее. Когда есть право на заявления в ифнс о зачете переплаты по налогу возврат налога? Возврат излишне уплаченного налога, особенности возврата излишне взысканных сумм, возврат налогового вычета. Заявление на возврат налога образец, когда есть.

Внимание! Изображение может не соответствовать размещеному материалу.

Аналогичная процедура для вычетов по акцизам предусмотрена ст. 193 НК РФ. Возврат вычета по ндфл зависит от того, где вы его получаете: в ифнс в этом случае действуют общие правила ст. 78 НК РФ; на работе тогда возврат налога должен происходить с учетом ст. 231 НК РФ. Текст этой статьи и комментарии к ней ищите здесь. Заявление на возврат налога образец, мы кратко рассмотрели все возможные ситуации с возвратом налога. Они разные, но у них есть один обязательный атрибут заявление. Документ важен потому, что только посредством его подачи налогоплательщик может потребовать назад суммы, которые переплатил в казну по собственной воле.

Ст. 78 НК РФ: официальный текст. Скачать ст. 78 НК РФ, ст. 78 НК РФ: вопросы и ответы. Ст. 78 НК РФ крайне интересна плательщикам налогов, допускающим наличие их излишней уплаты в бюджет. Она содержит правила зачета (возврата) такой переплаты и вызывает достаточно много вопросов. Ответим на них в нашей статье. Что появилось в новой редакции.

Руководитель отдела налогового права, григорьева С.А. Согласно статистическим данным за 2013 год, 40 внешнеторгового оборота Российской Федерации приходится на импорт товаров из третьих стран. При этом половину от указанной суммы составляют внешнеторговые сделки коммерческих компаний, осуществляемые ими в рамках обычной финансово-хозяйственной деятельности. Для целей налогообложения импорт товаров на территорию РФ, приравнивается к операциям по ввозу.

В соответствии с действующим законодательством уплата таможенных пошлин и налогов может осуществляться заинтересованными лицами через электронные или платежные терминалы, банкоматы. В зависимости от конкретного способа уплаты НДС на таможне для подтверждения фактической уплаты налога налогоплательщиками могут быть представлены платежные поручения или квитанции о уплате таможенных платежей. При соблюдении налогоплательщиком вышеперечисленных условий НДС, уплаченный на таможне, может быть предъявлен к вычету. Для подтверждения наличия права на применение вычета налогоплательщику необходимо одновременно с налоговой деклараций, в которой им применены вычеты и заявлено о возмещении НДС при импорте, представить в налоговый орган следующие документы: таможенную декларацию с отметкой таможенного органа «выпуск разрешен документ.

Так, например, производственной в результате изменений, внесенных в НК РФ в 2014 году, подлежит возврату ндфл, удержанный у налогоплательщика с суммы взносов, уплаченных за него работодателем после 2007 года по добровольному договору долгосрочного страхования жизни с датой заключения до 2008 года (письма Минфина России от. Причины переплаты или задолженности расписки по налогу Эльба.

Аналогичная позиция изложена в Постановлении Президиума ВАС РФ от 8395/11. При этом в НК РФ отсутствуют нормы, регламентирующие определение срока на возврат переплаты по налогам в случае уплаты налогового платежа по частям на основании нескольких платежных поручений. Официальных разъяснений контролирующих органов по данному вопросу нет. Однако, согласно позиции Президиума ВАС РФ, изложенной в Постановлении от г. По делу 2046/04, если налоговый платеж уплачивался на основании нескольких платежных поручений в течение определенного срока, то срок на подачу заявления на возврат излишне уплаченного налога или его зачет должен исчисляться отдельно по каждому платежу. Срок на подачу заявления о возврате переплаты по налогам.

Руководитель отдела налогового права, григорьева С.А. Причины и правовые основания возврата налога или переплаты по налогам. В рамках осуществления финансово-хозяйственной деятельности организации могут столкнуться с ситуаций, когда в т. Ч. По независящим от них причинам, образуется или выявляется переплата по налоговым платежам. Причинами ее образования могут быть различными: ошибки, допущенные организациями при исчислении налоговой базы.

Какая «уточненка» поможет избежать штрафа за огрехи в отчетности за 9 месяцев Отчетность Статьи Журнал «Главбух».

Заявления на возврат страховки при погашении кредита банка траст - Возврат страховки при досрочном погашении кредита Сбербанка, ВТБ заявления на возврат страховки при погашении кредита банка траст 24 и других банков.

Заявления на возврат страховки при погашении кредита банка траст - Возврат страховки при досрочном погашении кредита Сбербанка, ВТБ заявления на возврат страховки при погашении кредита банка траст 24 и других банков.

Читать дальше.  Заявления о несогласии с судебным приказом по задолженности теплосети на украине - Вопрос отключения от сетей централизованного отопления и снабжения горячей водой в многоэтажных жилых домах регулируется Правилами предоставления услуг централизованного отопления, подачи холодной и горячей воды и водоотвода, утвержденными постановлением КМУ 630, и Порядком отключения отдельных жилых домов от границ централизованного отопления и подачи горячей воды при отказе потребителей от централизованной теплоподачи (далее Порядок утвержденным.

Заявления о несогласии с судебным приказом по задолженности теплосети на украине - Вопрос отключения от сетей централизованного отопления и снабжения горячей водой в многоэтажных жилых домах регулируется Правилами предоставления услуг централизованного отопления, подачи холодной и горячей воды и водоотвода, утвержденными постановлением КМУ 630, и Порядком отключения отдельных жилых домов от границ централизованного отопления и подачи горячей воды при отказе потребителей от централизованной теплоподачи (далее Порядок утвержденным.

Читать дальше.  Как правильно заполнить миграционную карту в россии - ГлавнаяМиграция и переездМиграционная карта Туниса, узнайте, как правильно заполнить миграционную карту в Тунисе и где ее выдают? Образец заполнения миграционной карточки при въезде в Тунис. Скачайте бесплатно миграционную карту Туниса. Чтобы съездить в Тунис, необходимо знать особенности заполнения миграционной карты и при себе иметь пакет обязательных документов. Политика данной страны благосклонная к туристам и.

Как правильно заполнить миграционную карту в россии - ГлавнаяМиграция и переездМиграционная карта Туниса, узнайте, как правильно заполнить миграционную карту в Тунисе и где ее выдают? Образец заполнения миграционной карточки при въезде в Тунис. Скачайте бесплатно миграционную карту Туниса. Чтобы съездить в Тунис, необходимо знать особенности заполнения миграционной карты и при себе иметь пакет обязательных документов. Политика данной страны благосклонная к туристам и.

Читать дальше.  Экспертного заключения по аттестации преподавателей спо - 276 вводится новый Порядок аттестации педагогических работников организаций. Обращаем Ваше внимание, что в экспертные заключения и приложения к ним на. Учитель ОБЖ, преподаватель-организатор ОБЖ, скачать. Аттестация работников профессионального экспертного заключения по аттестации преподавателей спо образования (НПО/СПО).

Экспертного заключения по аттестации преподавателей спо - 276 вводится новый Порядок аттестации педагогических работников организаций. Обращаем Ваше внимание, что в экспертные заключения и приложения к ним на. Учитель ОБЖ, преподаватель-организатор ОБЖ, скачать. Аттестация работников профессионального экспертного заключения по аттестации преподавателей спо образования (НПО/СПО).

Читать дальше.